ユーザーアクティビティモニタリング市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

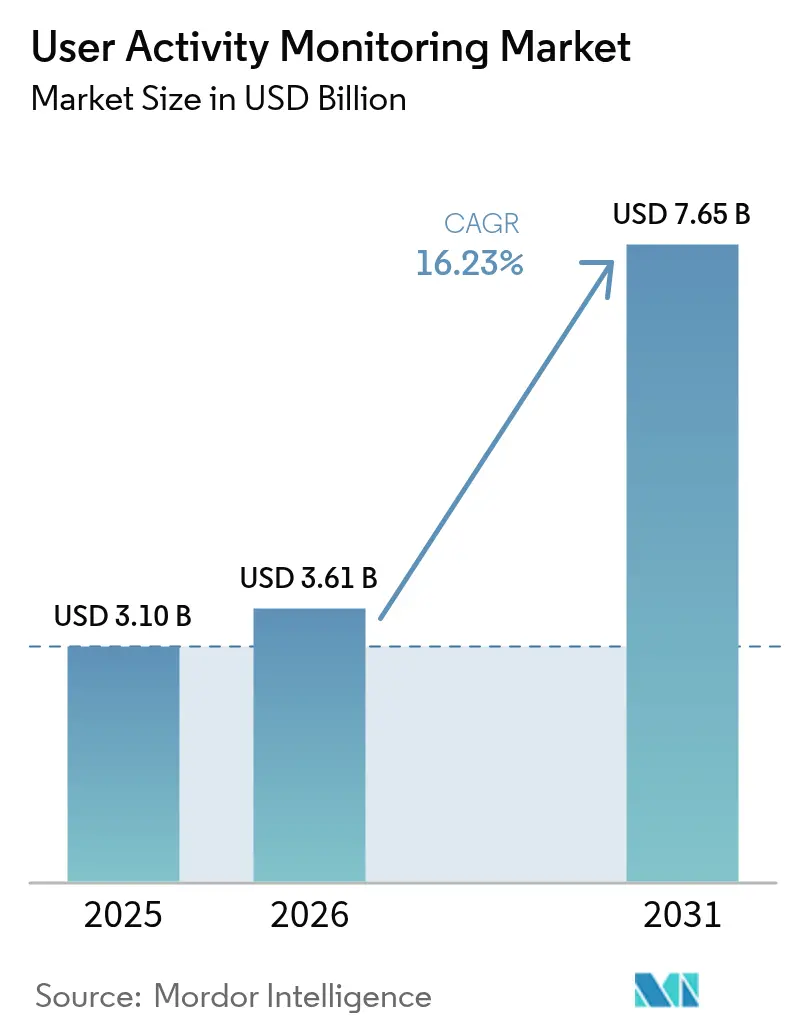

| 市場規模 (2026) | 3.61 十億米ドル |

| 市場規模 (2031) | 7.65 十億米ドル |

| 成長率 (2026 - 2031) | 16.23% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるユーザーアクティビティモニタリング市場分析

2026年のユーザーアクティビティモニタリング市場規模は30億6,100万米ドルと推定され、2025年の31億米ドルから成長し、2031年には76億5,000万米ドルに達する見込みであり、2026年〜2031年にわたり16.23%のCAGRで拡大します。この成長軌跡は、ゼロトラストプログラムがハイブリッド環境全体のあらゆる特権アクションをリアルタイムで検査するよう促す中、境界中心型の保護から継続的な検証へと明確に転換しつつあることを示しています。急速なクラウド移行、サイバー保険の前提条件の増加、および運用技術と従来型ITネットワークの融合が相まって、特に厳しい監査期限に直面するセクターを中心に、ユーザーアクティビティモニタリング市場における対応可能な需要を拡大させています。一方で、ベンダーは統合型アナリティクス、規制固有のレポーティング、およびオープンAPIを通じて差別化を図り、企業がモニタリングフィードをより広範なオブザーバビリティパイプラインに組み込めるようにしています。この変革は、弾力的にスケールし、アラートコンテキストを自動的に充実させ、検知の深度を犠牲にすることなく地域のプライバシー制約を遵守するソリューションを優位に立たせます。

主要レポートの要点

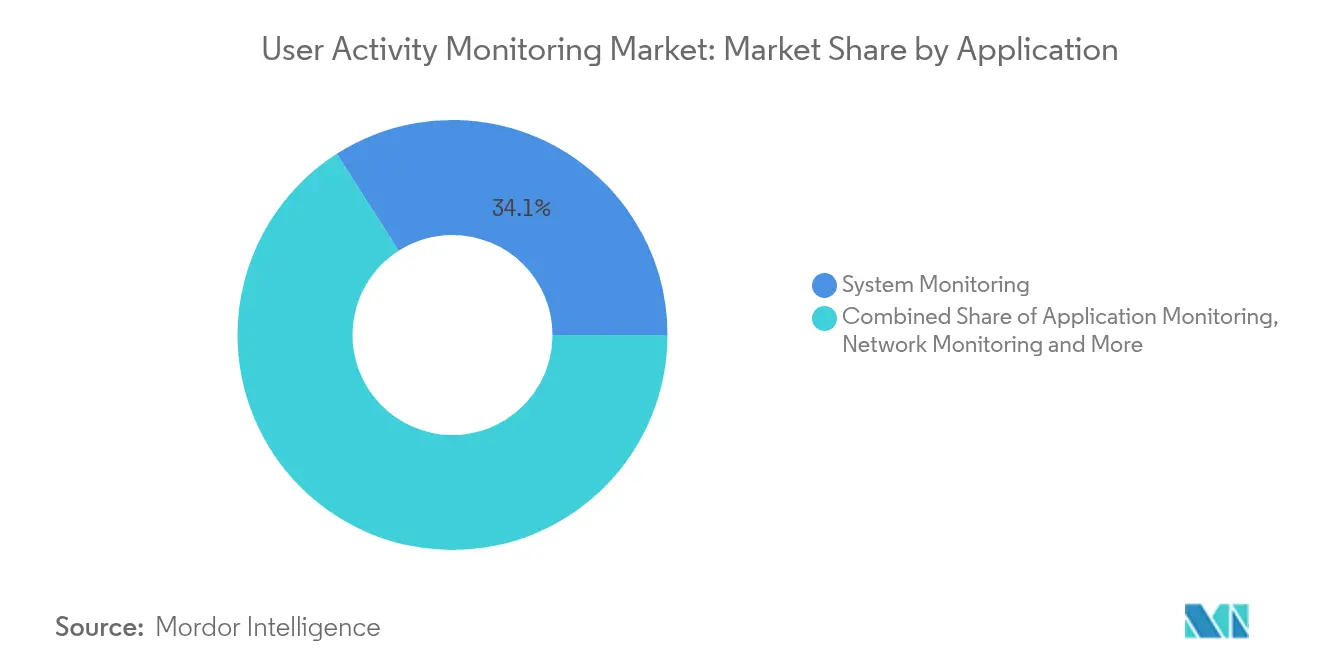

- アプリケーション別では、システムモニタリングが2025年のユーザーアクティビティモニタリング市場シェアの34.05%をリードし、データベースモニタリングは2031年にかけて18.05%のCAGRで成長する見通しです。

- 展開モード別では、オンプレミスが2025年のユーザーアクティビティモニタリング市場規模の50.75%のシェアを維持する一方、クラウド展開は2031年にかけて23.18%のCAGRで拡大すると予測されます。

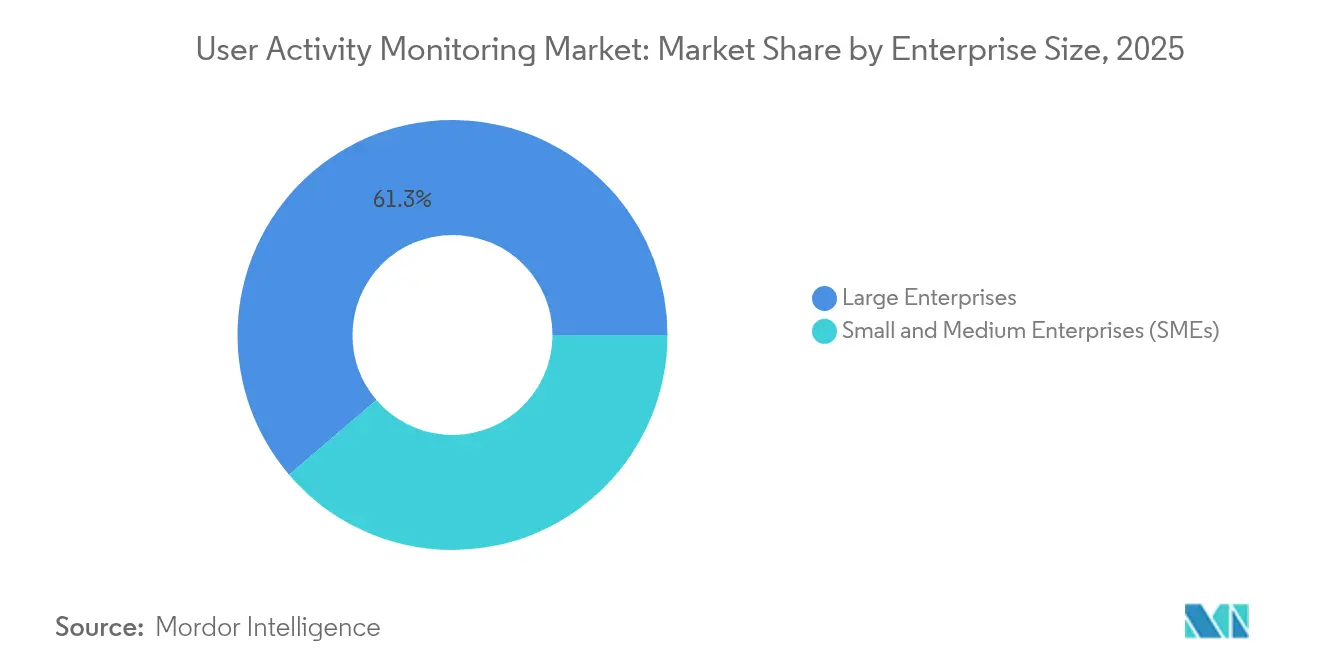

- 企業規模別では、大企業が2025年のユーザーアクティビティモニタリング市場シェアの61.25%を占め、中小企業は2031年にかけて19.65%のCAGRで拡大しています。

- エンドユーザー産業別では、BFSIセグメントが2025年のユーザーアクティビティモニタリング市場規模の29.15%を占め、ヘルスケアは2031年にかけて19.12%のCAGRで成長すると予測されます。

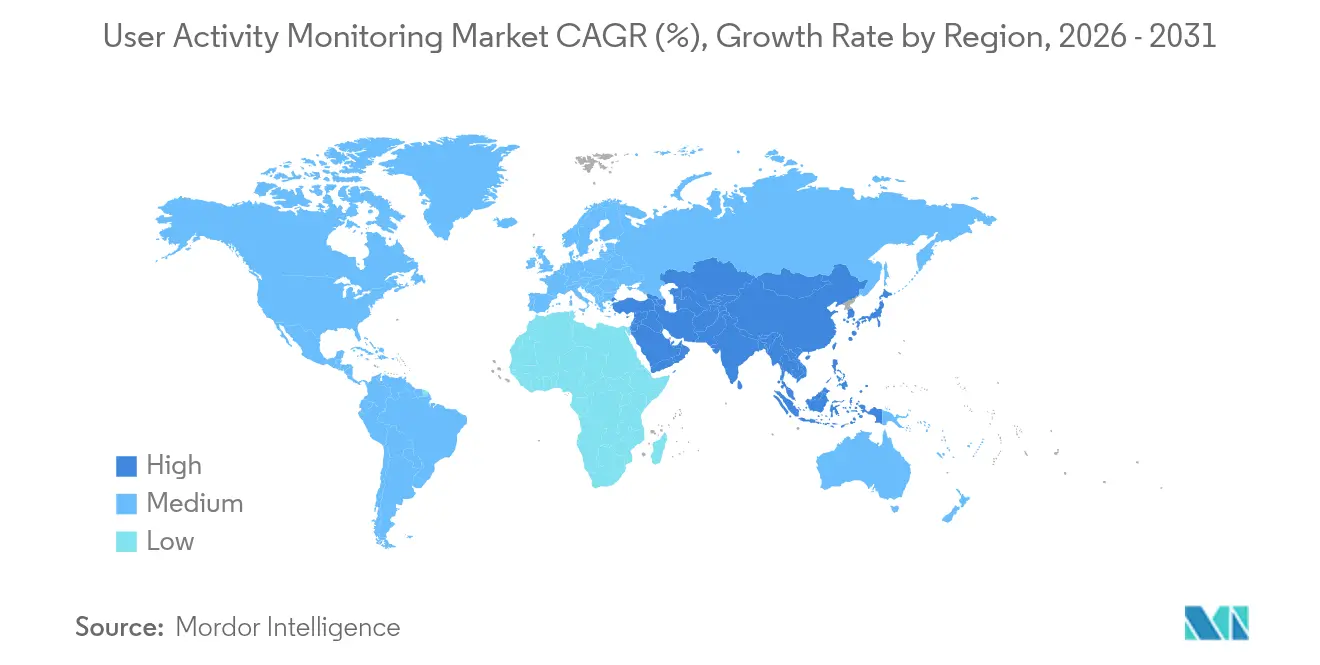

- 地域別では、北米が2025年の収益シェアの44.15%を占め、アジア太平洋地域は予測期間中に17.74%のCAGRを記録すると見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルユーザーアクティビティモニタリング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜) CAGR予測への影響率 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| リモート およびハイブリッド労働力の拡大 | +3.2% | グローバル; 北米およびヨーロッパで最も強い | 中期 (2〜4年) |

| インサイダー脅威 およびコンプライアンス義務の増大 | +4.1% | グローバル; BFSIおよびヘルスケアセクターが先行 | 短期 (2年以内) |

| ゼロトラスト セキュリティアーキテクチャへの移行 | +3.8% | 北米 およびEUが先行;APACが続く | 中期 (2〜4年) |

| 統合型 オブザーバビリティスタックの必要性 | +2.9% | 世界規模での エンタープライズ展開 | 長期 (4年以上) |

| サイバー保険 主導のリアルタイムリスクスコアリング | +2.1% | 主に 北米およびヨーロッパ | 短期 (2年以内) |

| AIネイティブ 生産性アナリティクスの収益化 | +1.4% | グローバルの テクノロジーセクター | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

リモートおよびハイブリッド労働力の拡大

政府および民間の雇用主は現在、恒久的な分散型人員配置モデルを支持しており、従来の境界型ツールでは対応できない可視性のギャップを生じさせています。米国国防総省は、在宅勤務者と機密施設の双方でアクティビティを監視する継続的診断・緩和プログラムに対し、2025年度に4億6,980万米ドルを配分しました。銀行業界でも同様のパターンが見られ、金融機関は場所を問わず行動をベースライン化できるクラウドネイティブなユーザーアクティビティモニタリングプラットフォームの採用を迫られています。ベンダーは、従業員がネットワーク、コワーキングスペース、および管理外デバイス間を移行する際に閾値を動的に調整する軽量エージェントで対応しています。関連する生産性向上は、正規のリモートワークと資格情報の不正利用をリアルタイムで区別する投資に対する取締役会レベルの支持を生み出しています。

インサイダー脅威およびコンプライアンス義務の増大

SIFMAを含む金融規制当局は、監査防御のために特権ユーザー行動の詳細な追跡を義務付けるよう、2024年にベストプラクティスガイドを改訂しました。銀行の損失分析では、不正行為の相当部分がインサイダーに起因していることが明らかになっており、業務時間外のデータ引き出しなどの微妙な逸脱を浮き彫りにするAI駆動型の異常検知への関心が高まっています。製造業でも同様の緊迫感が見られ、マルウェアインシデントの52%がランサムウェアを含んでおり、これは多くの場合、内部アカウントの侵害から始まります。コンプライアンスチームは、調査中のあらゆるキーストロークを再構築できる詳細な監査証跡を求めており、組織はユーザーアクティビティモニタリングを任意のツールではなくファイアウォールと同様の運用コストとして扱うよう促されています。

ゼロトラストセキュリティアーキテクチャへの移行

大統領令14028は、米国連邦機関に2027年までにゼロトラストを実装し、ユーザー行動アナリティクスをリアルタイムのポリシー決定に組み込むことを義務付けています。ベンチマークによると、シングルサインオンとゼロトラストを組み合わせた設計は30.03ミリ秒で認証を行い、数時間以内に2桁の異常にフラグを立てることができ、効果的なコントロールには定期的な監査ではなくシームレスなアナリティクスが必要であることを示しています。日本企業でも同様の方向性が見られ、77.7%がクラウドサービスを採用しているものの、自動化されたサービスアイデンティティの監視に苦労しており、アイデンティティ管理と継続的なコンテキスト評価を連携させるプラットフォームへの需要が高まっています。アイデンティティプラットフォームとエンドポイントテレメトリ向けにオープンAPIフックを提供するベンダーは、セキュリティチームが拒否またはステップアップのアクションを即座にオーケストレーションできるため、優位性を獲得します。

統合型オブザーバビリティスタックの必要性

Splunkの2024年度クラウドARRは23%増の21億8,600万米ドルに達し、顧客がパフォーマンスとセキュリティアナリティクスの単一コンソールを求めたことが背景にあります。オペレーターは、データベース書き込みの失敗、CPUのスパイク、および両方を引き起こしたユーザーを、孤立したダッシュボードを切り替えるのではなく、ミリ秒以内に直接相関させることを求めています。CiscoによるSplunkへの280億米ドルの買収提案は、SIEM、アプリケーションパフォーマンス管理、およびユーザーアクティビティモニタリング市場機能の融合に対する需要を示しています。この整合は、監査人が企業が孤立したレイヤーではなくフルスタックを監督していることの証明を求めるようになるにつれて、コンプライアンスを支援します。

制約の影響分析*

| 制約 | (〜) CAGR予測への影響率 | 地域的 関連性 | 影響 タイムライン |

|---|---|---|---|

| 従業員 プライバシーおよび労使協議会の反発 | -2.8% | ヨーロッパ、 多国籍企業全体への波及を伴う | 短期 (2年以内) |

| マルチモーダル データキャプチャにかかる高いTCO | -1.9% | 世界規模; 中小企業の予算に最も影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

従業員プライバシーおよび労使協議会の反発

EUのAI法は多くのモニタリングソリューションを高リスクに分類しており、企業は影響評価の実施、人間による監視の維持、および違反に対して最大3,500万ユーロの罰金を支払う義務を課されています。[1]欧州委員会、「企業によるクラウドコンピューティングの利用に関する統計」、ユーロスタット、ec.europa.eu 労使協議会は、労働者との協議なしに詳細なキーストロークを記録する展開に異議を唱えることが多く、企業は調査のトリガーが発生するまでデータを匿名化するプライバシーバイデザインモデルを展開せざるを得ない状況にあります。多国籍企業はその後、ポリシーの断片化を避けるために最も厳格な管轄区域に標準化し、実際にはより深い検査を許可している地域での分析の深度を低下させることがあります。ベンダーは、アラート閾値を超えるまで個人識別子を暗号化した状態に保つ差分プライバシー、ローカルストレージアーキテクチャ、およびロールベースのマスキングに投資し、ヨーロッパでの実用性を維持しながら他の地域での検知の真陽性率を許容レベルに保っています。

マルチモーダルデータキャプチャにかかる高いTCO

包括的な可視性には、リアルタイムでストリーミングされるエンドポイント、ネットワーク、ファイル、およびデータベースのテレメトリが必要であり、小規模な組織を躊躇させる可能性のあるコンピュート、ストレージ、およびライセンスコストを押し上げます。[2]経済協力開発機構、「2024年の中小企業デジタル化:ショックと移行の管理」、OECD、oecd.org 半導体サプライチェーンの逼迫は、2024年から2032年の間にグローバルウェーハ製造支出が2兆3,000億米ドルに達するにつれて、ハードウェア費用を増大させる可能性があります。クラウドモデルは投資を資本予算から運用予算へとシフトさせますが、データ主権規則がローカル保管を義務付けることがあり、企業はオンプレミスとパブリッククラウドの両方で取り込みパイプラインを複製するハイブリッド構成を採用せざるを得ません。中小企業はそのため、データベースなどの高価値資産から始め、予算が許す段階でフルスタックカバレッジへと拡張できるモジュール型パッケージを優先します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーション別:データベースモニタリングがイノベーションを牽引

データベースモニタリングは、2025年のユーザーアクティビティモニタリング市場シェアでシステムモニタリングが34.05%を占める中、2031年にかけて最速の18.05%CAGRを維持しています。データベース監視に関連するユーザーアクティビティモニタリング市場規模は急速に拡大する見通しであり、これは構造化データが規制対象の顧客データおよび財務データを保持しており、高額の違反ペナルティが課せられるためです。ベンダーは、監査人の正確な保管証拠チェーンへの期待に応えるため、クエリプロファイリングと特権エスカレーションアラートを組み込んでいます。ファイル、ネットワーク、アプリケーションモニタリングなどの補完的なモダリティは成熟し続けていますが、購入者は最初のリクエストから最終的な書き込みまでのトランザクションをトレースできる統合コンソールをますます求めています。

そのため、組織はユーザーアイデンティティ、プロセスID、およびSQL文を単一のタイムラインに結びつけるプラットフォームを採用し、インシデント解決までの平均時間を短縮し、PCI DSSおよびバーゼルIIIなどの標準に向けたレポート生成を改善しています。システムモニタリングは、私物デバイス持ち込み(BYOD)ポリシーの下で認められた管理外の個人デバイスを含むすべてのエンドポイントをカバーすることで引き続き関連性を維持しています。アプリケーションモニタリングはDevSecOpsパイプライン内での牽引力を高めており、開発チームが本番リリース後ではなくステージング中にリスクのある行動を検知することによって左シフトを可能にしています。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドの加速がアーキテクチャを再形成

クラウド提供はより広範なソフトウェアモダナイゼーションと並行してテレメトリワークロードをオフプレミスに移行する企業に伴い、23.18%のCAGRを示しています。2025年の時点でも、レガシー産業や政府機関が厳格なファイアウォールの背後に機密ワークロードを保持することが多いため、オンプレミスはユーザーアクティビティモニタリング市場規模の50.75%を占めています。2023年には欧州で45.2%の企業がクラウドサービスを購入しており、採用率が加速しています。ハイブリッドモデルがデファクトスタンダードとして台頭しており、機密ログデータは主権ルールへの準拠のためにローカルに書き込まれる一方、リスクの低いストリームは弾力的な処理のために地域のクラウドゾーンに送られます。

このスプリットアーキテクチャは、タグ付けルールに基づいてデータを選択的に転送するエージェントベースのコレクションを設計するようベンダーに促します。エッジネイティブの前処理などのイノベーションは、コレクターに到達する前にペイロードを圧縮し、エグレス費用とレイテンシを低下させます。ネットワーク帯域幅コストが低下し、ハイパースケーラーがプライバシーボールトを導入するにつれて、より多くの�客がコールドストレージをオブジェクトリポジトリに移行しながら、ホットアナリティクスクラスターをリアルタイムデータソースの近くに保ちます。

企業規模別:中小企業の採用が加速

大企業は2025年に61.25%の収益を占めましたが、中小企業は19.65%のCAGRで成長しており、ユーザーアクティビティモニタリング市場の購買者層が変化しています。月額3桁の米ドル以下から始まるサブスクリプションモデルにより手頃な価格が改善され、以前は中小企業に障壁となっていた初期ライセンス料が撤廃されました。サイバー保険会社は現在、カバレッジの最低要件として、ログ保管と特権アクセスモニタリングを求めており、マイクロビジネスでさえもベースラインのテレメトリを採用せざるを得ない状況にあります。

エンタープライズ購入者は絶対額では引き続き最大の支出を行っており、セキュリティオーケストレーションプラットフォーム、資産管理データベース、およびデータレイクとのネイティブ統合を求めています。コンテナ対応トレースやリモートセッションビデオ録画などの高度な機能は、中小企業にとってはオプションのままですが、何千人もの特権コントラクターを管理する多国籍企業にとってはデフォルトとなっています。コンプライアンスと運用の収束が観察されており、将来のパッケージは別個のツールなしに財務チームや法務チームがアクセスできるガバナンスダッシュボードをバンドルするようになることが示唆されます。

注記: 各個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが成長をリード

BFSIはニューヨーク州DFS第500条規則集などの広範な規制フレームワークに支えられ、2025年に29.15%の収益で最大のセクターとして残りました。しかしヘルスケアは、2025年1月の改正HIPAA安全規則案が多要素認証の強化と監査管理の拡大を義務付けた後、19.12%のCAGRを記録すると予測されます。プロバイダーは、電子医療記録システム、医療IoTデバイス、および第三者請求ポータルにわたるePHIアクセスをキャプチャするエージェントレスディスカバリーを採用しています。

製造業は、運用技術を標的としたランサムウェアグループが支配する独自の脅威プロファイルに直面しています。エネルギー公益事業者はグリッドモダナイゼーションセキュリティプログラムに多大な投資を行い、SCADAコンソールやフィールドラップトップからのユーザーアクティビティテレメトリをエネルギー省の実施計画を満たすために統合しています。政府機関は、機密ネットワーク全体の自動インサイダー検知に関する合衆国法典第10編第2224条の義務に準拠しており、セクター固有の規則が引き続き主要な予算ドライバーであることを裏付けています。

地域分析

北米は2025年の収益の44.15%を生み出しており、ゼロトラスト義務の早期導入、強力なサイバー保険の普及、および現在公共セクター契約内で継続的なモニタリングを義務付ける多くの州レベルの法律の恩恵を受けています。連邦省庁は大統領令14144に沿って取り組んでおり、エネルギーモダナイゼーションサイバーセキュリティ実施計画は変電所とクラウドエッジノードにわたるテレメトリセンサーを資金調達する32のイニシアチブを概説しています。ベンダーエコシステムはワシントンD.C.とシリコンバレーを中心に形成されており、急速な機能反復と展開タイムラインを短縮する強固な顧客成功コミュニティを育んでいます。

アジア太平洋地域は2031年にかけて17.74%のCAGRで最も急成長する地域です。2025年1月に施行された中国のネットワークデータセキュリティ管理規制は、ほぼすべての大企業にリスク評価とユーザーアクティビティログの実装を義務付けており、インドの個人データ保護法は違反報告の期限を厳格化し、同意の追跡を義務付けています。日本のクラウドセキュリティアライアンスの調査では、企業の46%が非人間アイデンティティの監視に苦労しており、パブリッククラウドエコシステムに統合されたアイデンティティ中心のソリューションへの関心が高まっています。シンガポールおよび韓国のスタートアップは、地域全体の異質なIT展開に適した多言語自然言語検索インターフェイスに注力しています。

ヨーロッパはプライバシーの複雑さの中で着実な採用を維持しています。ドイツ、フランス、北欧諸国のユーザーアクティビティモニタリング市場規模は、企業がプライバシー保護アナリティクスを採用することで労使協議会の承認を交渉するにつれて拡大しています。EU AI法が2026年8月に施行されるにあたり、ベンダーはアルゴリズムの説明可能性と人間参与型コントロールに早期から投資し、ヨーロッパ大陸の購買者へのアクセスを維持しています。ラテンアメリカ、中東、アフリカの新興経済圏では、データ保護指令にモニタリング条項を組み込む動きが増加していますが、予算の制約から地域データセンターにホストされたSaaSプラットフォームへの選好が高まっています。

競争環境

ユーザーアクティビティモニタリング市場は中程度に断片化しており、Microsoft、IBM、Cisco、Splunk、BroadcomなどのメジャープレイヤーがCyberArk、Forcepoint、ObserveITなどの専門企業と競争しています。CiscoによるSplunkの統合計画は、セキュリティ購入者がポイントソリューションよりもエンドツーエンドのオブザーバビリティを好むという戦略的な賭けを示しています。確立されたベンダーは機械学習機能を拡張し、アイデンティティプロバイダーおよび構成管理データベースからのコンテキストを追加してアラート疲労を低減しています。

専門企業は幅広さではなく深さで差別化しています。CyberArkは特権セッションの記録とジャストインタイムの資格情報発行を強調し、米国国立標準技術研究所コンプライアンスを要求する防衛およびエネルギーセクターとの契約を確保しています。インサイダーリスクの新規参入企業は、アラート閾値を超えるまで個人識別子を暗号化した状態に保つローカル差分プライバシーアルゴリズムを活用し、フォレンジックの整合性を維持しながらヨーロッパの労使協議会を満足させています。

WazuhやElastic Securityなどのオープンソースプロジェクトは、基本的なファイル整合性モニタリングを必要とする中小企業を中心にコスト重視のセグメントに浸透しています。パートナーシップが重要であり、クラウドプロバイダーは基本的なログ保管をより広範なワークロード保護プラットフォームにバンドルしており、追加支出を正当化しなければならない独立系ベンダーにとって課題を生み出しています。全体として、勝利戦略はセキュリティ情報イベント管理システムとの相互運用性、低レイテンシ処理、および静的なシート数ではなくデータ量に応じて予測可能に拡張する透明な価格設定に依存しています。

ユーザーアクティビティモニタリング産業リーダー

Micro Focus International PLC

Splunk Inc.

Imperva Inc.

CyberArk Software Ltd.

Centrify Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年5月:日本のクラウドセキュリティアライアンスは、企業の46%がSaaSの非人間アイデンティティの監視に苦労していると報告し、自動化されたアイデンティティテレメトリへの需要を浮き彫りにしました。

- 2025年4月:米国司法省はPADFAA(個人データの外国アクセス規制法)に基づくデータセキュリティプログラムを開始し、匿名化された医療データの転送のレビューを義務付け、医療提供者のログ記録範囲を拡大しました。

- 2025年3月:中国は顔認識技術応用安全管理弁法を発布し、2025年6月に施行、明示的な同意とより厳格な保管管理を義務付けました。

- 2025年1月:米国保健福祉省はHIPAA安全規則の改正案を提案し、ePHIシステムに対するより強力な多要素認証と監査基準を課しました。

研究方法のフレームワークとレポートの範囲

市場の定義と主な対象範囲

本調査では、ユーザー行動モニタリング(UAM)市場を、エンドポイント、ネットワーク、クラウド資産におけるエンドユーザーの行動をキャプチャ、保存、分析し、脅威の検出、コンプライアンス遵守、労働生産性の向上を実現するすべてのソフトウェアと関連サービスと定義している。Mordor Intelligence社によると、世界のUAM市場は2025年に約31億米ドルで、2030年には約67億米ドルに達すると予測されている。

除外範囲:フォレンジック・ロギングやネットワーク可視性を欠く純粋な時間追跡ツールは、本研究の対象外である。

セグメンテーションの概要

- アプリケーション別

- システムモニタリング

- アプリケーションモニタリング

- ファイルモニタリング

- ネットワークモニタリング

- データベースモニタリング

- その他

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 企業規模別

- 中小企業(SME)

- 大企業

- エンドユーザー産業別

- BFSI

- 小売および電子商取引

- ITおよびテレコム

- ヘルスケアおよびライフサイエンス

- 製造

- 政府および防衛

- エネルギーおよびユーティリティ

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ヨーロッパその他

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- アジア太平洋その他

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- アフリカその他

- 北米

詳細な調査方法とデータの検証

一次調査

北米、欧州、アジア太平洋地域で、CISO、セキュリティインテグレーター、データ保護担当者にインタビューを行い、導入パターン、ライセンスシート範囲、平均販売価格を検証した。中小企業のIT管理者を対象とした短時間の調査では、クラウドの導入曲線とコストの障害に焦点をあてています。

デスクリサーチ

まず、NIST、ENISA、Eurostatなどの機関が公開しているデータセットから、情報漏えいの件数、プライバシーに関する罰金、デジタル労働力の傾向について説明する。次に、欧州委員会、米国行政管理予算局、日本のIPAが発表したサイバーセキュリティ指令をレビューし、規制の影響力を評価します。Questelの特許検索ではイノベーションの速度を追跡する。Volzaの輸出入記録は、家電製品の出荷を明らかにする。列挙した情報源は例示であり、他にも多くの文献が我々のエビデンス・プールに情報を与えている。

マーケット・サイジングと予測

トップダウン・モデルは、労働統計とハイブリッド・ワークの普及率から導き出されたグローバルな有料座席在庫を軸とし、これに認証されたUAM導入率を乗じる。数値が確定する前に、サプライヤーのロールアップとチャネルのASPチェックがボトムアップのクロスチェックを行う。主要変数には、内部脅威インシデント率、ゼロトラスト・プログラムの普及率、規制当局の罰金傾向、エンドポイントの成長、クラウド導入シェアなどが含まれる。ARIMAスムージングを用いた多変量回帰により、2030年までのこれらの予測を行い、インタビューにより承認された範囲がデータギャップを埋めている。

データ検証と更新サイクル

アウトプットは、ピアレビュー、異常フラグ、前年比テストに直面する。報告書は毎年更新され、重要な事象が発生した場合は中間修正を行う。最終的なアナリストパスにより、顧客は最新の見解を得ることができる。

モルドールのユーザー・アクティビティ・モニタリング・ベースラインが信頼を呼ぶ理由

公表されているUAMの見積もりは、企業が異なるソリューションのスコープ、採用の倍率、更新サイクルを混在させているため、しばしば乖離している。我々は、意思決定者が真に適合する数字を選ぶことができるように、これらのギャップを明らかにする。公開されている他の数字は、2024年の約40億米ドルから同年の約33億9,000万米ドルまで幅がある。

その違いは通常、サービス収入をバンドルしているかどうか、クラウド移行をどの程度積極的に想定しているか、新しい個人情報保護規則をどの程度迅速にコスト計算するか、などに起因する。Mordorは、全有料座席ユニバースをレポートしながらも、保守的な利用率の上昇と12ヶ月ごとの更新を適用している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 31億米ドル(2025年) | モルドール・インテリジェンス | - |

| 4.00億米ドル(2024年) | グローバル・コンサルタンシーA | マネージド・サービスと広範な監視ツールをバンドル |

| 33.9億米ドル(2024年) | 業界出版社B | 一定の年平均成長率 24%を使用し、全リモートスタッフに対するユニバーサル・ライセンスを想定 |

まとめると、モルドールの緩和された座席数、デュアルソースのASP、規律ある更新リズムは、バランスの取れた透明性の高いベースラインを顧客に提供し、明確に示された変数と再現可能なステップに直接リンクする。

レポートで回答される主な質問

ユーザーアクティビティモニタリング市場の現在の価値はいくらですか?

ユーザーアクティビティモニタリング市場は2026年に30億6,100万米ドルであり、2031年までに76億5,000万米ドルに達する見込みです。

最も成長が速いアプリケーションセグメントはどれですか?

データベースモニタリングは、企業が構造化データリポジトリの保護に注力するにつれて、2031年にかけて18.05%のCAGRで拡大すると予測されます。

中小企業がユーザーアクティビティモニタリングを採用するようになった理由は何ですか?

中小企業はサイバー保険要件の増大に直面しており、初期ハードウェアコストを排除する手頃なクラウドネイティブプラットフォームを活用できるため、この購買層では19.65%のCAGRを支えています。

ヨーロッパのプライバシー規制は展開にどのような影響を与えますか?

EU AI法は多くのモニタリングツールを高リスクに指定しており、展開前に厳格なガバナンス、影響評価、およびプライバシー保護アナリティクスを義務付けています。

ゼロトラストアーキテクチャは将来の需要においてどのような役割を果たしますか?

ゼロトラストプログラムは行動アナリティクスをアクセス決定に組み込み、ハイブリッド環境全体のあらゆる特権操作に向けたリアルタイムのユーザーアクティビティモニタリングを基盤的なレイヤーとして位置付けています。

最終更新日: