モバイルマーケティング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

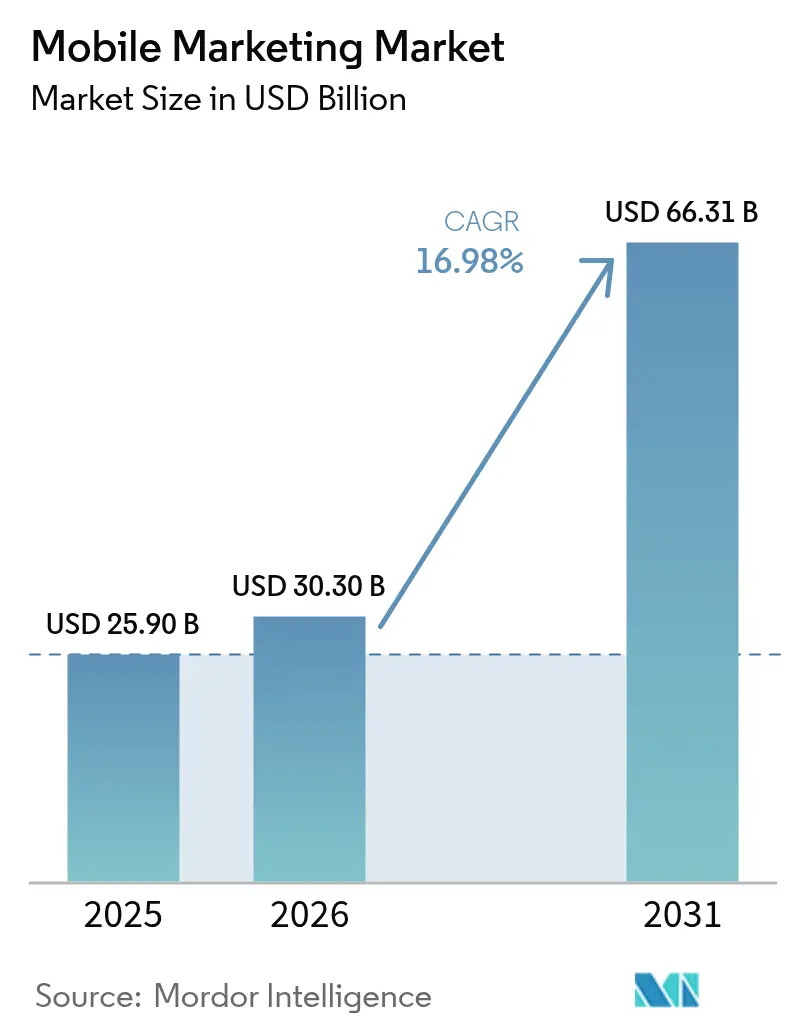

| 市場規模 (2026) | 30.30 十億米ドル |

| 市場規模 (2031) | 66.31 十億米ドル |

| 成長率 (2026 - 2031) | 16.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルマーケティング市場分析

モバイルマーケティング市場規模は、2025年の259億USDから2026年には303億USDへと成長し、2026年~2031年の年平均成長率(CAGR)16.98%で2031年までに663億1,000万USDに達すると予測されています。情報収集・評価・購買のプロセスが携帯端末の画面へと継続的に移行したことで、スマートフォンはコマース、メディア、カスタマーサービスへのデフォルトの入口となっています。広告主はそのため、アイデンティティ解決、同意管理、クリエイティブ自動化が一つのワークフロー内で融合するデータリッチなエンゲージメントの瞬間に向けて予算を振り向けています。これらの機能を単一のユーザーインターフェースに統合するプラットフォームプロバイダーは、ブランドチームがツールを切り替えることなくカスタマージャーニーのテスト・計測・最適化を行えるため、追加支出を獲得しています。アジア太平洋地域の年平均成長率(CAGR)20%は、5Gカバレッジ、デジタルウォレット、スーパーアプリエコシステムの複合効果を示しており、一方でヨーロッパの厳格なプライバシー規制はマーケターにファーストパーティデータ資産とクローズドループ計測の強化を促しています。

主要レポートのポイント

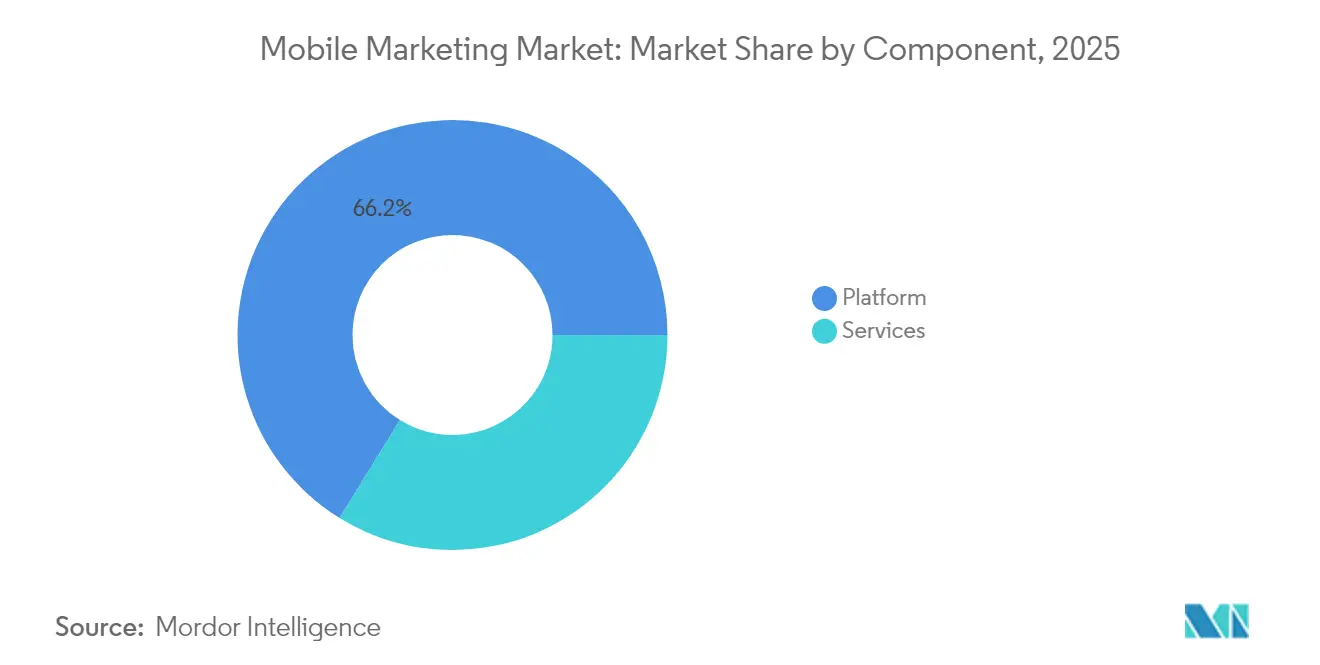

- コンポーネント別では、プラットフォームソフトウェアが2025年のモバイルマーケティング市場シェアの66.20%を占め、一方でサービス収益が最も速いペースで拡大しています。

- ソリューションタイプ別では、位置情報インテリジェンスが2025年のモバイルマーケティング市場規模の10%台中盤を占め、2031年までに年平均成長率(CAGR)21.3%で拡大すると予測されています。

- 流通チャネル別では、ソーシャルメディアが2025年の世界支出のおよそ3分の1を占め、アフィリエイトモデルが最も高い予測成長軌道を示しています。

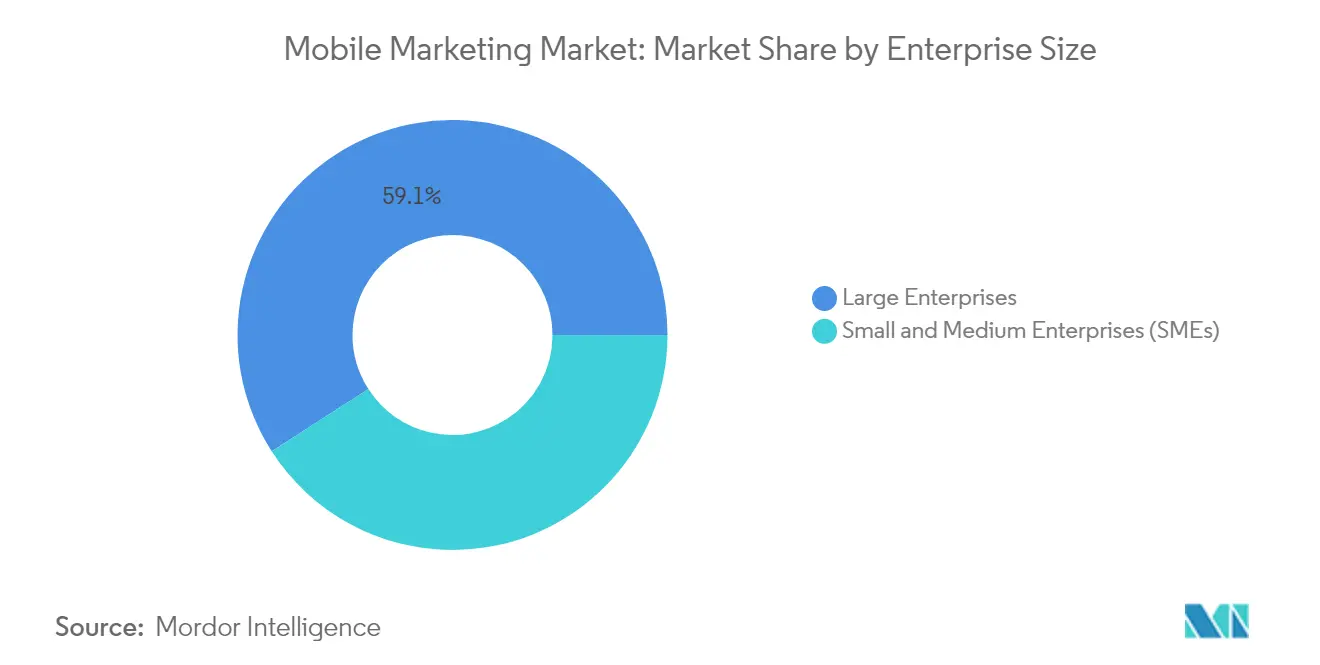

- 企業規模別では、大企業が2025年収益の59.10%を占めていますが、中小企業はサブスクリプション型AIスイートを通じてその差を縮めています。

- エンドユーザー産業別では、小売・Eコマースが2025年のモバイルマーケティング市場規模の約24.96%を占め、ヘルスケアが2031年に向けて最も速いペースで成長しています。

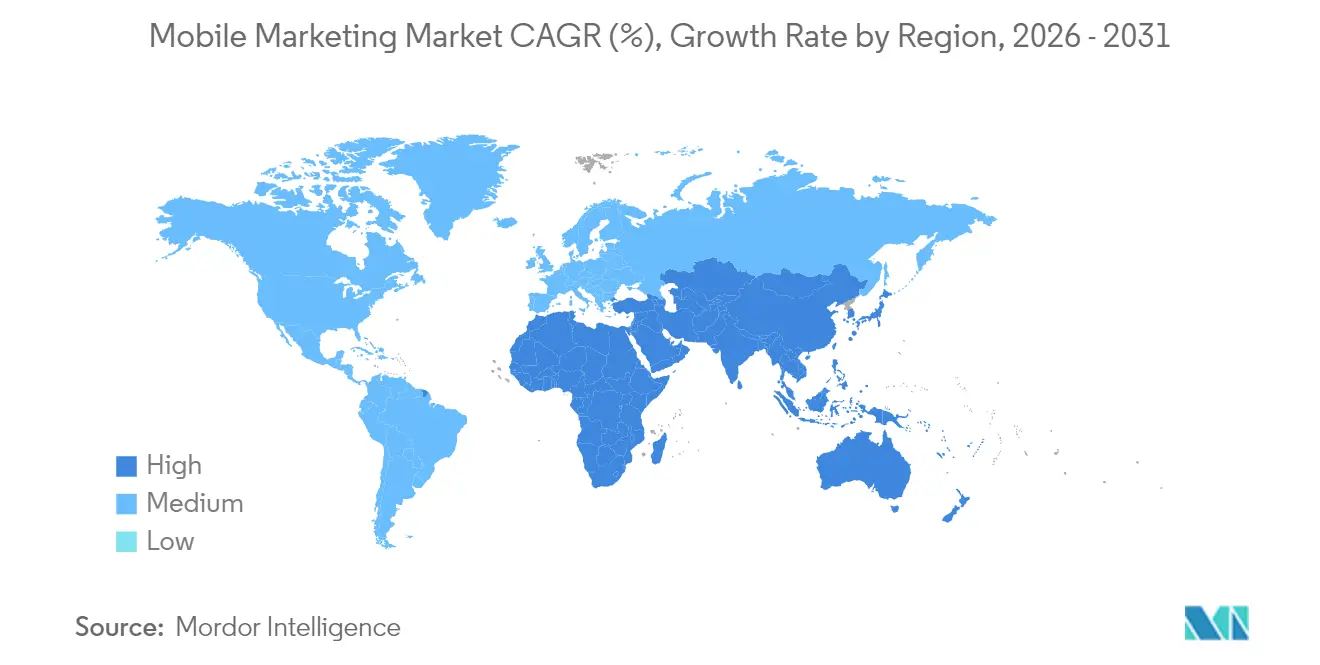

- 地域別では、北米が2025年の収益シェア37.60%でトップとなり、アジア太平洋地域は2031年までに年平均成長率(CAGR)19.2%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルマーケティング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プライバシー対応識別子フレームワーク | +3.2% | 北米、ヨーロッパ | 短期(2年以内) |

| 5G展開 | +2.8% | アジア、北米 | 中期(2年~4年) |

| クイックコマースアプリ | +1.5% | 南米、アジア | 短期(2年以内) |

| リテールメディアネットワーク | +2.4% | ヨーロッパ、北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

北米におけるアプリ内収益を向上させるプライバシー対応識別子フレームワーク

サーバーサイドのイベント収集と同意済みデバイストークンが、米国の主要パブリッシャーにおけるブラウザレベルのクッキーに取って代わりつつあります。これらのフレームワークを導入したブランドは、マッチ率の二桁台の改善を報告しており、州レベルのプライバシー規制を遵守しながらより豊かなセグメンテーションを実現しています。同じ仕組みがコンプライアンス報告を自動化し、財務チームがプライバシー強化を技術投資として活用できるようにしています。マーケティング部門とリスク部門は共通指標で連携し、規制が強化される中でも広告主はパーソナライズされたアウトリーチを維持できます。これらの成果は、コンプライアントなアイデンティティ解決がコストセンターではなく成長の加速要因になりつつあることを実証しています。

アジア都市部における超低遅延キャンペーンを可能にする5G展開

商用5Gネットワークがアジアの主要都市の大部分をカバーし、モバイル動画の平均読み込み時間を100ミリ秒を大幅に下回る水準まで短縮しています。マーケターはこれに応じ、ユーザーが購入前にワンタップチェックアウトで商品を自分の環境に仮想配置できるインタラクティブな拡張現実(AR)製品デモを展開しています。2024年にソウルで開催されたゲームコンベンションでネットワークエッジにてリアルタイムで実行されたA/Bスイッチにより、4G上の同一クリエイティブと比較して離脱率が約25%削減されました。この事例は、帯域幅が単なる配信アップグレードとしてではなく、没入型ストーリーテリングを促進するクリエイティブキャンバスとして機能することを示しています。5Gが高密度化するにつれ、モバイルマーケティング市場はよりリッチなアセットフォーマットと高いコンバージョン効率を実現するでしょう。

南米主要都市におけるクイックコマースブームが専門的な通知支出を牽引

サンパウロおよびボゴタの1時間以内配達食料品プラットフォームは、在庫スナップショット、気温変動、交通情報フィードに基づいてプッシュ通知のタイミングを最適化する人工知能(AI)エンジンに依存しています。最も効果的な実装では、食事計画の時間帯直前にレシピベースのオファーをスケジュールし、生鮮在庫を安定した回転率に変換しながら顧客生涯価値を向上させています。デバイスの許可トークンは取引可能な資産として機能し始め、オーディエンスキュレーションがすべてのロジスティクス主導型小売業者にとって戦略的必須事項となっています。マーケットプレイスが拡大するにつれ、通知量の増加が獲得予算を圧迫することなくモバイルマーケティング市場に直接流入しています。

リテールメディアネットワークがヨーロッパのキャンペーンサプライチェーンを再構築

ヨーロッパの大手小売業者は、アプリベースのロイヤルティデータと販売時点情報管理(POS)記録を、インプレッションからレジまでのアトリビューションを保証するセルフサービス広告ダッシュボードに転換しています。これらのネットワークを活用する広告主は数日以内にSKUレベルのレポートを受け取り、エンドキャップ、アプリ内バナー、モバイルクーポン間での日次予算の再配分が可能になります。メディアの意思決定がサードパーティセグメントではなく棚データから始まるため、経済性が従来の代理店ヒエラルキーを逆転させています。ブランドはサイクルタイムの短縮から恩恵を受け、小売業者は薄い店舗内収益性を補う高マージンの収益源を開拓しています。クローズドループアトリビューションは、厳格な同意要件を持つ地域でのコンプライアンスも保護しています。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率(CAGR)予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クッキーレスポリシー | -2.1% | グローバル | 短期(2年以内) |

| 通信事業者SMSファイアウォールのアップグレード | -1.2% | アフリカ、中東 | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

クッキーレスポリシーが世界的なクロスアプリアトリビューションを混乱させる

サードパーティクッキーが主流ブラウザから消滅しつつあり、クロスデバイスグラフが縮小し、マーケターは確率論的計測とインクリメンタリティ実験へと移行を余儀なくされています。ユーザーレベルのレポートに依存していた財務管理者は、因果的貢献に焦点を当てたリフトベースのダッシュボードで訓練を受けています。学習サイクルは長くなりますが、確率論的シグナルがプライバシーの変動に耐性を持つため、予算配分は徐々に安定しています。パフォーマンスマーケターは短期的な摩擦に直面しますが、この移行は最終的により強靭な計画プロセスをもたらし、将来の規制変動に対してモバイルマーケティング市場を保護します。

通信事業者SMSファイアウォールのアップグレードがアフリカのA2Pコストを上昇させる

サブサハラアフリカ全域の携帯電話事業者が企業向けファイアウォールをアップグレードしてグレールートトラフィックをブロックし、正規のメッセージ1件あたりの料金を最大3分の1引き上げました。金融サービスアプリは認証フローを統合し、タスクごとに個別のコードを送信するのではなく、セッション内の複数のアクションを解除する単一のSMSトークンを送信するようになりました。マーケターはまた、リッチコミュニケーションサービス(RCS)を代替経路として探索し、通信事業者に対してボリュームを安定させるための価格モデルの改善を促しています。コストの上昇は支出成長を鈍化させ、代替チャネルが成熟するまで音声・SMS依存型経済におけるモバイルマーケティング市場の軌道を縮小させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの優位性とサービスの加速

プラットフォームソフトウェアは2025年収益の66.20%を占め、モバイルマーケティング市場の運営基盤としての地位を確固たるものにしています。ベンダーはローコードのジャーニービルダーとプライバシーダッシュボードを組み込み、ブランドチームがエンジニアリングサポートなしにほぼリアルタイムでルールをテストできるようにしています。サービス部門は規模は小さいものの、企業がクリーンルーム展開、クリエイティブ自動化、地域規制に関するガイダンスを求めるため、より速いペースで拡大しています。アドバイザリー業務はメディアアービトラージから技術的支援へとシフトし、新たな手数料プールを開拓してサプライチェーン全体の価値獲得を再バランスしています。予測期間にわたり、ソフトウェアのアップグレードが顧客維持を支え、サービスエンゲージメントが顧客ロックインを深めるでしょう。

技術サービスはまた、広告主とパブリッシャー間の複雑なデータ共有契約を仲介し、同意済み識別子の採用を円滑化しています。この技術と専門知識の両方に対する二重のニーズは、ハイブリッドプロバイダーがより大きなウォレットシェアを獲得する立場に置きます。その結果、コンポーネントサービスに関連するモバイルマーケティング市場規模は、ソフトウェアがリードシェアを維持しながらも、市場全体の成長を上回るペースで拡大すると予測されています。

ソリューションタイプ別:位置情報インテリジェンスの台頭

位置情報インテリジェンスはモバイルマーケティング市場規模の10%台中盤を占め、年平均成長率(CAGR)21.3%で2031年までに他のソリューションクラスターを凌駕する勢いです。高度なスタックはGPS、Bluetoothビーコン、会場Wi-Fiを組み合わせ、サブメートル精度で買い物客の滞在ゾーンを特定します。その後、瞬間特化型オファーが汎用クーポンを換金率とバスケット価値の指標で上回ります。QRコードはシェルフとスクリーンをつなぐブリッジ技術として再浮上しており、2025年にベルリンで実施された清涼飲料のプロモーションでは、キャップ裏のシリアルコードを使用して消費者をインスタント報酬付きのモバイルゲームに誘導しました。

プッシュ通知は優れた開封率により不可欠であり続けていますが、オーケストレーションエンジンはオプトアウトを防ぐために予測疲労に対して頻度を調整しています。小売業者がこれらの通知にリッチメディアを組み込むにつれ、位置情報シグナルがタイミングをさらに精緻化し、エンゲージメントを深め、ユーザーあたりの支出を増加させています。マッピングAPI、アナリティクス、クリエイティブツールを一つのインターフェースに統合するプロバイダーは、競合優位性を拡大し、より広いモバイルマーケティング市場内でのシェアを拡大しています。

流通チャネル別:ソーシャルメディアの規模とアフィリエイトの機動性

ソーシャルメディアは、比類のないリーチとクリエイティブの新規性を評価するオークション形式のおかげで、2025年の世界支出のおよそ3分の1を占めました。ショートフォーム動画が急増し、四半期ごとのサイクルではなく週次のアセット更新を促しています。アフィリエイトチャネルは、成果物の販売またはインストールに対してのみ報酬が支払われるため、マクロ経済の不確実性の中で財務責任者に変動費構造が支持され、最も速い成長を記録しています。2024年にパリのファッションハウスがナノインフルエンサーと限定割引リンクを組み合わせ、固定報酬投稿と比較してコンバージョンを2倍にしながらダウンサイドリスクを抑制しました。

ブランドが製品カタログをチャットスレッドに直接統合し、購買までの経路を短縮するにつれ、メッセージング主導のコマースも勢いを増しています。オークションアルゴリズムが高いエンゲージメントを維持するクリエイターを優遇するため、広告主は効率性を維持するためにマイクロコミュニティに分散しています。このダイナミクスにより、モバイルマーケティング市場は有料ソーシャル、アフィリエイト、メッセンジャーエコシステム全体に分散し、特定のプラットフォームからのポリシー主導のショックに対して緩衝効果をもたらしています。

企業規模別:大規模予算とアジャイルな挑戦者

大企業は依然として2025年収益の59.10%を占めており、規模がプレミアムデータパートナーシップとベータリリースの広告フォーマットを確保しています。しかし、サブスクリプション価格のAIスイートが中小企業の能力格差を縮め、コピーライティング、入札、セグメンテーションを自動化しています。2025年にブエノスアイレスの職人コーヒーチェーンがテキストからデザインへのツールを使用して4つの地区にわたって広告をローカライズし、全国チェーンに関連していた広告費用対効果(ROAS)を達成しました。参入障壁の低下により、より多くの商業者が参入し、モバイルマーケティング市場のベンダーの販売ファネルが拡大しています。

ブランドセーフティやクロスチャネルオーケストレーションなどのエンタープライズグレードの機能が中小企業向け製品に浸透する一方、使用量ベースの価格設定により初期設備投資(CAPEX)が不要になっています。逆に、大企業はグローバルプライバシー規制に準拠するためにプライベートデータクリーンルームに投資し、カスタムプロフェッショナルサービスへのニーズを強化しています。この二極化は異なる成長レーンを維持しながらも、全体的な競争を激しく保っています。

展開モード別:規制上の注意事項を伴うクラウドの勢い

クラウド配信は、即時のスケーラビリティと自動更新がキャンペーンの季節性と規制の変動に対応するため、新規展開を支配しています。銀行および公衆衛生セクターは依然としてハイブリッドトポロジーを選択し、個人識別情報をオンプレミスに保持しながら、分析のためにイベントストリームをクラウドにルーティングしています。2024年にシンガポールの公立病院ネットワークがこのモデルを採用し、患者記録をオフサイトに移動させることなく予約リマインダーのキュー遅延を削減しました。

5Gネットワークスライスがミリ秒単位でクリエイティブの切り替えを可能にするにつれ、エッジワークロードも増加し、コンピューティングの場所をキャンペーンロジックに合わせています。フルクラウド、ハイブリッド、エッジ間で柔軟に切り替えられるスキーマを提供するベンダーは、クロスセクターの需要を獲得し、モバイルマーケティング市場でのフットプリントを拡大する立場にあります。

エンドユーザー産業別:小売の優位性とヘルスケアの急成長

小売・Eコマースは2025年収益の約24.96%を占め、購買履歴を活用してピーク販売時に一対一のオファーを提供しています。マーケットプレイス事業者はロイヤルティIDを確定的グラフに変換し、広告費用対効果(ROAS)を向上させています。ヘルスケアは、患者のセルフサービスポータルへの需要が高まる中で最も速い予測年平均成長率(CAGR)を記録しており、CVS Healthの2025年スーパーアプリは処方箋の補充、ワクチン接種スケジュール、AI主導のヒントを統合し、将来のパーソナライゼーションのためのゼロパーティデータを生成しています。

メディア・エンターテインメント企業は利用分析を適用して解約を削減し、銀行はデバイスをアカウントに紐付けてセキュリティと利便性のバランスを取っています。これらのセクター固有のニーズが需要ドライバーを多様化し、特定の業種の景気循環的なショックに対してモバイルマーケティング市場を強靭に保っています。

地域分析

北米は2025年収益の37.60%を生み出し、広告技術(アドテック)イノベーションのテストベッドとしての役割を強調しています。州のプライバシー改正がファーストパーティデータプログラムを加速させ、より高いマッチ率とコンプライアントなアイデンティティグラフをもたらしています。2028年ロサンゼルスオリンピックに先立ち、イベントグレードの位置情報プラットフォームが登場し、チケット販売、飲食、スポンサーメッセージングを統合されたモバイルフローに統合しています。2024年のフットボールプレーオフ中の試験では、飲食の待ち時間に合わせたダイナミックオファーが、来場者数を増やすことなく一人あたりの支出を増加させ、メディア価値を超えた運営上のメリットを示しました。プライバシー対応IDの統合を競うパブリッシャーを支援するため、ベンチャー投資は安定しており、より広いモバイルマーケティング市場を支えています。

アジア太平洋地域は年平均成長率(CAGR)19.2%を記録すると予測されており、5Gの速度、スーパーアプリエコシステム、ソーシャルコマースの慣行の複合効果を反映しています。2024年に東南アジアの主要スーパーアプリ内で実施されたコスメティクスキャンペーンは、拡張現実(AR)試着とアプリ内チェックアウトを組み合わせ、購買ジャーニーを60秒未満に短縮し、ユニット販売を3倍にしました。インドでは、現地語による音声検索がリーチを拡大し、プラットフォームオーナーが識字率の低いセグメント向けに音声駆動の広告フォーマットを展開するよう促しています。これらのイノベーションは、採用曲線が技術的な準備状況と同様に文化的習慣にも依存することを確認しています。急速なスマートフォンの買い替えサイクルと低いデータコストがモバイルマーケティング市場をさらに拡大しています。

ヨーロッパの厳格なプライバシー法はクッキーベースのリーチを制限していますが、小売業者はクローズドループリテールメディアネットワークを通じてロイヤルティプログラムを収益化することで対抗しています。2025年にオランダの食料品チェーンが、サプライヤーがモバイルウォレットにまで延びるスポンサー付き商品タイルを購入できるセルフサービスポータルを立ち上げ、数日以内にエンドツーエンドのアトリビューションを実現しました。北欧諸国は規模は小さいものの、大陸で最も高いユーザーあたりのモバイルエンゲージメントを記録しており、消費者の信頼が確保されればプライバシーを尊重したパーソナライゼーションが機能することを証明しています。規制の明確化は短期的な成長を抑制しますが、長期的な安定性を育み、地域全体でのモバイルマーケティング市場の着実な拡大を支えています。

規制環境

モバイルマーケティングは、アイデンティティ、ターゲティング、広告の透明性に影響を与えるプラットフォームポリシーとプライバシー・競争規制の組み合わせが強化される中で形作られている。欧州連合では、デジタル市場法(規則(EU)2022/1925)とデジタルサービス法(規則(EU)2022/2065)が、モバイル識別子、SDKによるデータ収集、同意フローに関してGDPRおよびePrivacy指令と相互に作用するゲートキーパーおよびプラットフォームの義務を課している。2026年4月、欧州委員会はDMAレビュー報告書(COM(2026) 178)を公表し、モバイル広告の配信および計測に関与する大規模プラットフォームに対するコンプライアンス要件を高水準に維持した。

執行とガイダンスも、アプリレベルのデータ処理と標準化された同意文字列にますます焦点を当てている。フランスのCNILは2025年4月にモバイルアプリケーションのデータ処理に関する更新版勧告(審議第2025-024号)を発表し、同意、トラッキング、データ最小化に関してアプリ発行者およびSDKプロバイダーへの期待を明確化した。業界のコンプライアンス基盤も並行して進化しており、IAB EuropeによるTCF v2.3への移行(Google AdMobなどのプラットフォームポリシーガイダンスに反映された2026年3月の移行マイルストーンを伴う)は、広告主、発行者、仲介業者に対し、アプリ内サプライチェーン全体での同意管理と監査可能性の強化を促している。

バリューチェーン分析

モバイルマーケティングのバリューチェーンは、データとアイデンティティの入力(ファーストパーティのアプリイベント、同意シグナル、デバイストークン、許可された場合の位置情報シグナル)から始まり、キャンペーン計画とクリエイティブ(ブランド、代理店、クリエイティブオートメーションスイート)へと進み、その後、購買と配信のインフラ(DSP、広告取引所/SSP、メディエーション層、プラットフォーム保有ネットワーク)に接続する。供給側では、発行者、アプリ開発者、モバイルゲームスタジオが在庫を提供し、OEMやキャリアはデバイス流通とメッセージングチャネル(SMS/MMSおよび新興のリッチメッセージング)を通じてリーチに影響を与えることができるが、アドレサビリティは最終的にエンドユーザーが付与または拒否する許可に依存する。

価値の獲得と摩擦は、計測、メディエーション、透明性に集中している。アプリ在庫は、同一のインプレッションが複数回再販される長いプログラマティック経路を経ることがあり、手数料を引き上げ、重複を増大させる。これにより、支出をより少数の直接的な経路に集約するサプライパス最適化プログラムが推進されている。OEMレベルの流通パートナーシップも、標準的なアプリ内オークションの外側に上流の制御点を生み出している。例えば、2025年7月のAVOWとHONORのパートナーシップでは、開封時のデバイスセットアップ中にダイナミックプリロードを統合し(Google Play Auto Install経由)、アプリマーケターに対し、通常のアプリストア発見や有料メディア競争より前の高関心の瞬間へのアクセスを提供している。

競合状況

グローバルプラットフォームの既存企業は独自のオペレーティングシステムを通じてシェアを守り、特化した中堅ベンダーは機能の深さで差別化しています。競争はますます生のインベントリアクセスではなくデータガバナンスを軸に展開しており、プライバシー保護型アナリティクスとクリエイティブ自動化を一つのコンソールで提供するサプライヤーがより高い更新率を達成しています。戦略的パートナーシップが増加しており、2024年に主要なクリエイティブクラウドプロバイダーと生産性ソフトウェア大手との間で締結されたアライアンスにより、リアルタイムのキャンペーンインサイトが日常のオフィススイートに組み込まれ、承認サイクルが短縮され、アセットのスループットが向上しています [2]Adobe、「パフォーマンスマーケティング向けGenStudio」、news.adobe.com。

通信事業者は5Gエッジ機能を活用して通信事業者のファーストパーティデータに紐付いたプレミアム広告スロットを提供し、ネットワーク事業者が広告スタックに影響を与える将来を示唆しています。一方、デバイスメーカーは広告販売を内製化しており、Apple Inc. (Apple Advertising)は2025年3月にApple News内でプレミアムインベントリの直接販売を開始し、より多くの価値を社内で獲得する意図を示しています。規制上の判決も構造を再形成しており、2025年4月の米国の裁判所命令がGoogleの広告技術スタックに対する構造的救済を求め、資産売却の可能性を高めています[3]米国司法省、「米国対Google LLC」、justice.gov。

クラウドネイティブアーキテクチャがインフラコストを圧縮するため市場参入コストは中程度に留まっていますが、データロックインにより切り替えコストは高いままです。ベンダーのロードマップはサーバーサイドトラッキング、同意管理、AI支援クリエイティブに収束し、機能レイヤーでの機能的同等性をもたらしています。差別化が狭まるにつれ、サービス品質、エコシステムパートナーシップ、コンプライアンス認証が購買者の選択を左右し、モバイルマーケティング市場内での強固な競争を維持しています。

モバイルマーケティング産業のリーダー企業

Alphabet Inc. (Google)

Meta Platforms Inc.

Apple Inc. (Apple Advertising)

Microsoft Corporation

Amazon.com Inc. (Amazon Ads)

- *免責事項:主要選手の並び順不同

市場機会と将来展望

主要な機会分野は、廃止されつつあるクロスサイト識別子への依存を減らしながら、モバイルキャンペーンの帰属を維持できる、プライバシー準拠のアドレサビリティと計測インフラである。自動化とプロトコルに関する標準化の取り組みがこの方向性を強化している。2026年3月、IAB Tech LabはAgent Registryを立ち上げ、オープンエコシステム全体で自動化された購買と検証の相互運用性を高めるべく、エージェント型標準(2026年ロードマップにおけるAgentic BidやAgentic Mobileなどの作業部会を含む)を位置付けた。同意管理、サーバーサイドのイベント収集、リフトまたはインクリメンタリティのツールを一つのワークフローに統合するベンダーは、マーケターがユーザーレベルのトラッキングから準拠的で確率的な計測へと移行する中で、より大きな予算を引き寄せつつある。

もう一つの目立つホワイトスペースは、高関心のモバイル面と、エンゲージメントから購入までの経路を短縮するコマース連動型クリエイティブであり、特にスーパーアプリのエコシステム、リテールアプリ、メッセージング主導のジャーニーの中で顕著である。規制市場では、より明確なアプリガイダンスが、準拠したSDKガバナンスとデータ最小化プログラムへの投資を促しており、CNILの2025年4月のモバイルアプリ勧告は、アプリ発行者とSDKプロバイダーに同意アーキテクチャとドキュメンテーションのアップグレードを求める規制当局主導の要件の具体例を示している。別の側面として、新興の会話型AI駆動の消費者接点は、増分的なモバイル在庫を開拓しつつあり、2026年初頭のAIアシスタント上での広告プログラムへの動きを含め、これらの新しい面に合わせたクリエイティブフォーマット、ブランドセーフティ管理、計測アプローチへの需要を高めている。

最近の業界動向

- 2026年7月:Metaは、対話型AI体験を生成するモバイルアプリ「Pocket」を静かに立ち上げ、当初はブラジルでのソフトローンチとして報じられた。このアプリはMeta関連のモバイルエンゲージメント面を拡大し、パフォーマンスマーケティングとクリエイティブテストのワークフローに供給できる追加の在庫とデータシグナルを生み出している。

- 2026年6月:Google、Meta、Moloco、Unityは、AppsFlyerへの確定的な投資契約を発表し、主要な独立系モバイル計測プラットフォームを支援した。この取引は、シグナル損失とプラットフォームのプライバシー管理がROIの証明への圧力を高める中、中立的なアトリビューションと計測インフラに対する戦略的なプレミアムを浮き彫りにしている。

- 2025年4月:米国連邦裁判所の判決により、Googleの広告技術スタックに対する構造的な是正措置が命じられた。この決定は、モバイル在庫と広告技術サービスのバンドル方法に変化が生じる可能性を高め、発行者、仲介業者、購入者間の交渉力に影響を与えている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、アプリ内、モバイルウェブ、SMS/MMS、プッシュ通知、位置情報対応のアウトリーチなどのチャネルを通じて、スマートフォンおよびタブレット上の消費者にマーケティングメッセージや広告を配信するために使用される技術およびサービスから得られる収益として定義される。

範囲の除外:デスクトップ専用のデジタル広告、コネクテッドTV広告、デバイスハードウェアの販売、モバイルエンドポイントでキャンペーンを起動しない単独のマーケティング分析ツールは除外する。

セグメンテーション概要

- コンポーネント別

- プラットフォーム

- サービス

- ソリューションタイプ別

- モバイルウェブ

- SMSおよびMMS

- 位置情報マーケティング/ジオフェンシング

- アプリ内・ゲーム内広告

- プッシュ通知とリッチメディア

- QRコードおよびプロキシミティマーケティング

- 新興技術(AR/VR、ビーコン、5Gエッジ)

- 流通チャネル別

- ソーシャルメディアマーケティング

- アフィリエイトマーケティング

- オムニチャネル/リテールアプリ

- コンテンツ・インフルエンサーマーケティング

- オンラインパブリックリレーションズ

- Eメール・SMSキャンペーン

- ゲーム内・eスポーツ

- 企業規模別

- 大企業

- 中小企業(SMEs)

- 展開モード別

- クラウド

- オンプレミス

- エンドユーザー産業別

- 小売・Eコマース

- メディア・エンターテインメント/OTT

- 銀行・金融サービス・保険(BFSI)

- ヘルスケア・ライフサイエンス

- 旅行・観光・ホスピタリティ

- 通信

- 自動車

- 教育

- その他(政府、公益事業)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他のヨーロッパ

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- その他のアジア太平洋

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、実際に「モバイル配信」マーケティング支出がどのようなものかをマッピングし、それが広範な広告およびマーテック支出の中でどこに位置するかを把握することから始まる。規模算定の入力として、ITUのモバイル接続に関する指標、世界銀行のマクロ系列、OECDのデジタル経済に関する出版物、米国FCCおよび欧州委員会の発表など、公開情報源を使用する。これらはデータアクセスとプライバシーの制約に関する文脈を提供するためである。

また、企業の年次報告書、10-K形式の届出書、投資家向け資料、信頼できる報道も確認し、アプリ内、メッセージング、モバイルウェブの各フォーマット間の製品ミックスの変化を追跡する。可能な場合は特許データベースを確認して広告技術とメッセージング自動化機能の動向を把握し、企業財務および業界インテリジェンスの有料購読サービスを参照して、同業他社比較の標準化を行う。ここに挙げた情報源の例は網羅的なものではなく、収集、相互確認、および明確化のために他の多くの公開文書が使用された。

一次インタビューおよび調査

一次調査は、何がモバイルマーケティング収益として計上されるか、予算がチャネル別にどのように分かれるか、価格が在庫の質やターゲティングの制約とともにどのように変化するかを検証するために使用された。APAC、EMEA、アメリカ大陸にまたがる、プラットフォーム側、代理店側、ブランド側の役職者と話をしたため、モデルは異なるモバイル利用パターン、プライバシー規則、一般的な広告掲載量の基準を反映することができる。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:26% | CXO:18% | APAC:42% |

| 中堅層:53% | 機能/部門責任者:32% | EMEA:34% |

| 小規模プレイヤー:21% | マネージャー:50% | アメリカ大陸:24% |

市場規模算定と予測

規模算定は、地域別のモバイルファーストマーケティング支出のトップダウン再構築から始まり、モバイル利用指標、デジタル広告の強度、モバイルチャネルの浸透度を用いて現実的な需要プールを構築する。その合計値は、インタビューから得たサンプル抽出チャネル支出範囲などの選択的なボトムアップチェックや、主要なモバイルフォーマットの平均価格および数量の妥当性確認によって裏付けられる。

主要なモデル入力には、スマートフォンおよびモバイルインターネットの普及率、アプリとモバイルウェブでの利用時間の比較、モバイルエンドポイントに配分されるデジタル広告予算の割合、メッセージングおよびプッシュのオプトイン行動(到達可能な在庫に影響を与える)、アプリ内およびモバイルウェブ配置の価格推移の前提が含まれる。予測には、プライバシーポリシーの執行、リテールおよびコマース広告の強度、マクロ広告支出サイクルに基づいて見通しを柔軟に調整できるシナリオ分析が使用され、これらは一次回答者とも議論された。国またはチャネルについてボトムアップのシグナルが不完全な場合、比較可能な市場からの代理比率でギャップを埋め、その後、地域合計が整合するように再調整する。

データ検証と更新サイクル

最終的な数値が単一のデータセットや単一のインタビューストリームに依存しないよう、複数段階のチェックを実施する。産出結果は、デジタル内のモバイル広告シェア、モバイル利用の成長、主要フォーマットの価格動向などの独立したシグナルと比較され、その後、異常な急変があれば承認前に検証される。

2人目のアナリストが前提条件と計算の流れを確認し、季節性、通貨のタイミング、既知の政策変更では説明できない不整合がモデルに見られる場合には、情報源に再確認を行う。報告書は年次で更新され、重要な事象が発生した場合には中間更新が行われ、納品直前には最終的な見直しが完了し、見解が最新の状態に保たれる。

Mordor Intelligenceのモバイルマーケティング市場規模と他の公表推計値との比較

モバイルマーケティングの公表された市場価値は必ずしも一致しない。これは、市場が複数の妥当な方法で範囲設定され得ること、また異なるチームが異なる時期と価格の前提を選択するためである。最大の違いは通常、何がモバイルマーケティングとしてカウントされるか、メディア支出とソフトウェアおよびマネージドサービスがどのように扱われるか、どの年を起点とするかから生じる。

主な差異は、スマートフォンまたはタブレットのエンドポイントに明確に紐づいた配信のみを、アプリ内、モバイルウェブ、メッセージング、プッシュ、位置情報対応のアウトリーチにわたってMordor Intelligenceがカウントしているのに対し、一部の推計値がモバイルユーザーに部分的にしか到達しない広範なデジタル広告を含めているかどうかから生じる。さらに、一部の数値は異なる基準年を用いたり、高価値在庫でより速い価格上昇を適用したり、より広範な通貨換算のタイミングを使用したりしており、成長の傾向が類似していても合計値が変動する可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 30.30 B (2026) | |

| グローバルコンサルティングA | USD 30.78 B (2025) | 2025年を基準年としており、より広範なモバイル広告や隣接するデジタル支出の一部をモバイルマーケティングとして扱っている可能性があり、チャネルのマッピングや通貨のタイミングによって合計が変動し得る。 |

| リサーチパブリッシャーB | USD 30.23 B (2026) | より広範なチャネルリストとより長い予測期間を適用することが多く、プラットフォームサービスと純粋なメディア掲載が価値計算にどのように組み込まれるかによって推計値が異なる場合がある。 |

総合すると、このばらつきは需要の方向性に関する見解の相違よりも、範囲設定とカウント規則によって説明される部分が大きい。モバイル配信のアクティベーションシグナルに紐づけて対象範囲を維持し、その結果をインタビューから得た価格設定と配分の入力で確認することにより、最終的な数値は計画に対して透明性が高く、再現可能な状態を維持している。

レポートで回答される主要な質問

モバイルマーケティング市場の現在の規模はどのくらいですか?

モバイルマーケティング市場規模は2026年に303億USDであり、2031年までに663億1,000万USDに達すると予測されています。

最も速く成長すると予測されている地域はどこですか?

アジア太平洋地域は、5Gの普及、スーパーアプリエコシステム、デジタルウォレットの普及に牽引され、2031年までに年平均成長率(CAGR)19.2%を記録すると予測されています。

モバイルマーケティング市場で最も速く成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年~2031年)において最も高い年平均成長率(CAGR)で成長すると推定されています。

プライバシー規制はキャンペーン戦略をどのように変えていますか?

マーケターはファーストパーティ識別子とサーバーサイドトラッキングを優先し、地域のコンプライアンス基準を満たすリフトベースのダッシュボードでユーザーレベルのレポートを置き換えています。

ヨーロッパでリテールメディアネットワークが注目を集めているのはなぜですか?

インプレッションをレジの領収書に直接結びつけるクローズドループアトリビューションを提供し、サプライヤーがサードパーティクッキーに依存することなく支出対効果を検証できるためです。

RCS暗号化が標準化された後もSMSは重要であり続けますか?

SMSは異種デバイス全体での重要な認証に不可欠であり続けますが、セキュリティとリーチのバランスが取れるにつれ、リッチコミュニケーションチャネルが徐々にプロモーショントラフィックを吸収するでしょう。

中小企業はどのようにして大手ブランドと競争していますか?

手頃な価格の生成AIクリエイティブスイートにより、小規模チームが高品質なアセットを迅速に制作・テスト・反復できるようになり、予算規模に関連した歴史的な能力格差が縮まっています。

最終更新日: