モバイルマッピングシステム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

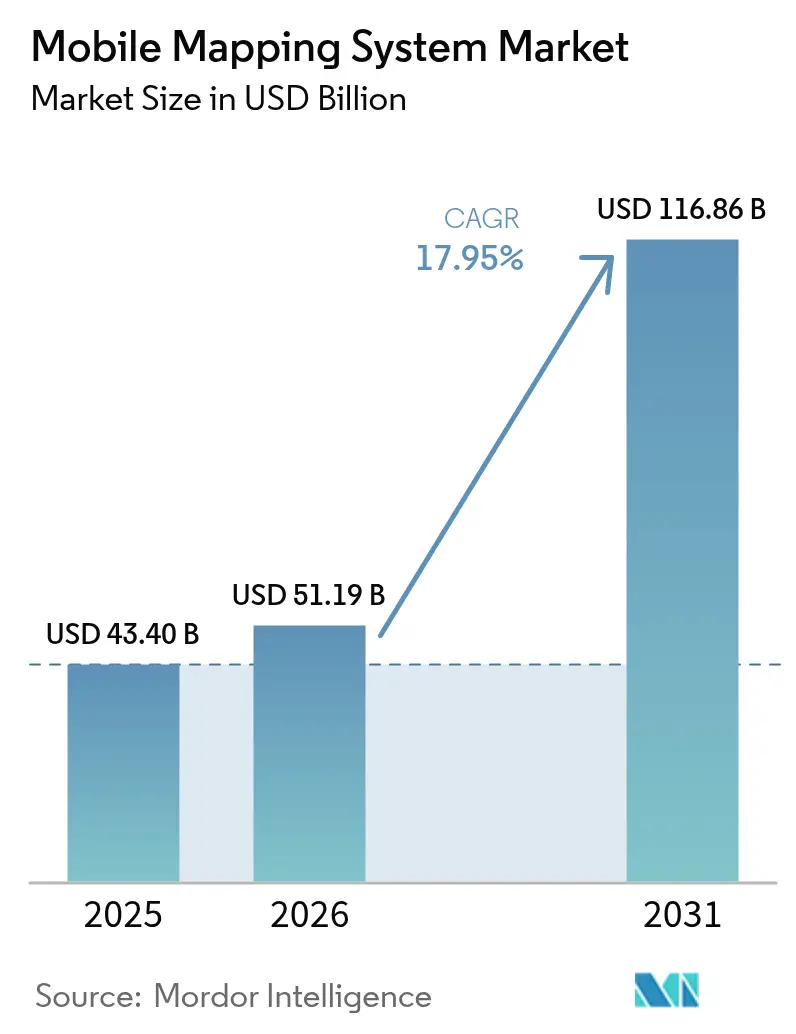

| 市場規模 (2026) | 51.19 十億米ドル |

| 市場規模 (2031) | 116.86 十億米ドル |

| 成長率 (2026 - 2031) | 17.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるモバイルマッピングシステム市場分析

モバイルマッピングシステムの市場規模は2025年に434億米ドルと評価され、2026年の510億1,900万米ドルから2031年には1,168億6,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは17.95%です。人工知能を活用したエンタープライズグレードの特徴抽出と、着実に低下する固体LiDAR価格が取得コスト構造を再形成し続け、サービスプロバイダーとエンドユーザーの利益率を改善しています。政府のデジタルツイン義務化、車両非依存型センサーペイロードの台頭、新たなサブスクリプションビジネスモデルが、インフラ、鉱業、緊急管理分野での普及を拡大しました。一方、ベンダーはデータから意思決定までのサイクルを短縮するソフトウェア統合を強化し、モバイルマッピングシステム市場の対象基盤を拡大するとともに、付加価値分析をめぐる競争を激化させています。

主要レポートのポイント

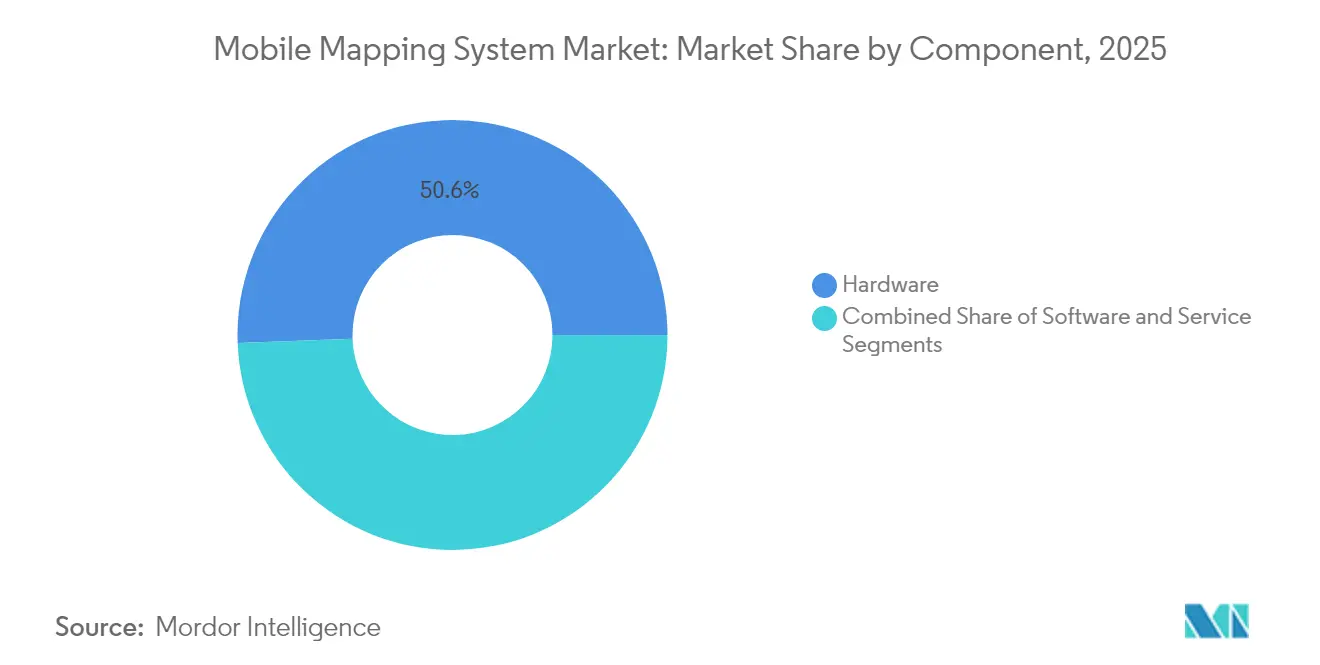

- コンポーネント別では、ハードウェアが2025年のモバイルマッピングシステム市場シェアの50.60%をリードし、サービスは2031年までに20.10%のCAGRで拡大すると予測されています。

- 搭載タイプ別では、車両搭載型プラットフォームが2025年に61.30%の収益シェアを保持し、ドローンシステムは2031年まで21.10%のCAGRで進展しています。

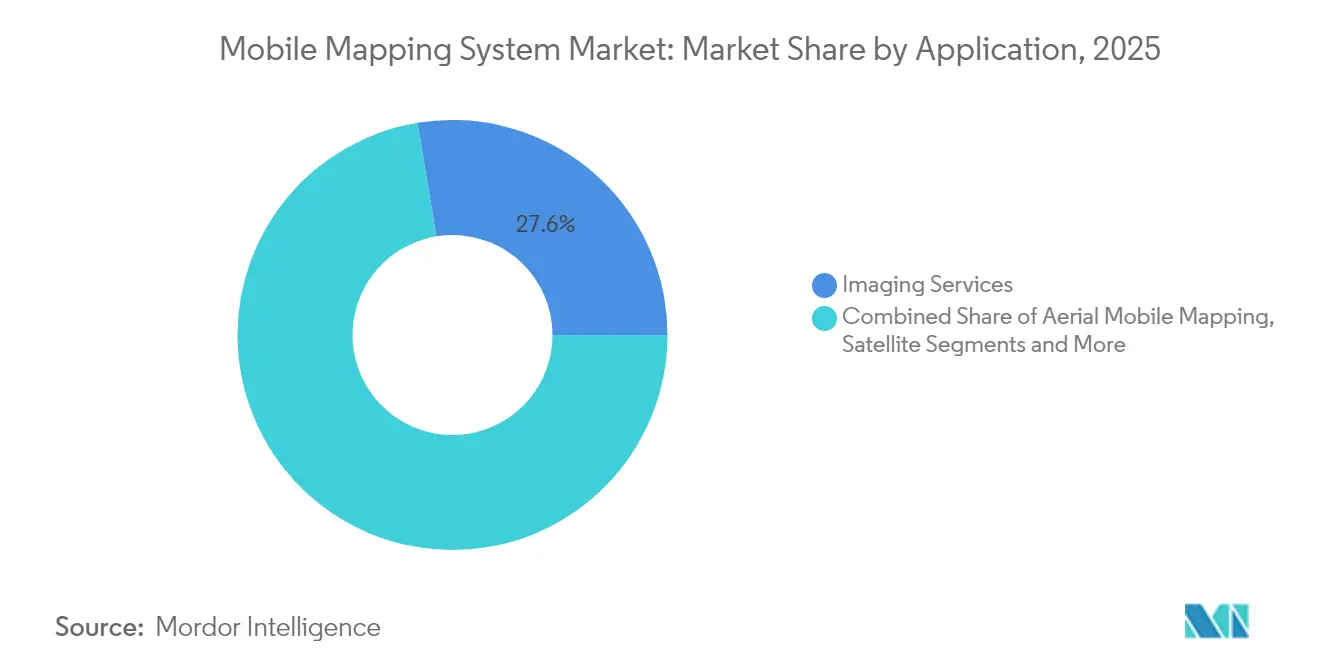

- 用途別では、イメージングサービスが2025年のモバイルマッピングシステム市場規模の27.60%のシェアを占め、緊急対応計画は20.60%のCAGRで成長しています。

- エンドユーザー業種別では、政府機関が2025年に34.60%のシェアを占め、鉱業は2026年~2031年の間に19.20%のCAGRで拡大すると予測されています。

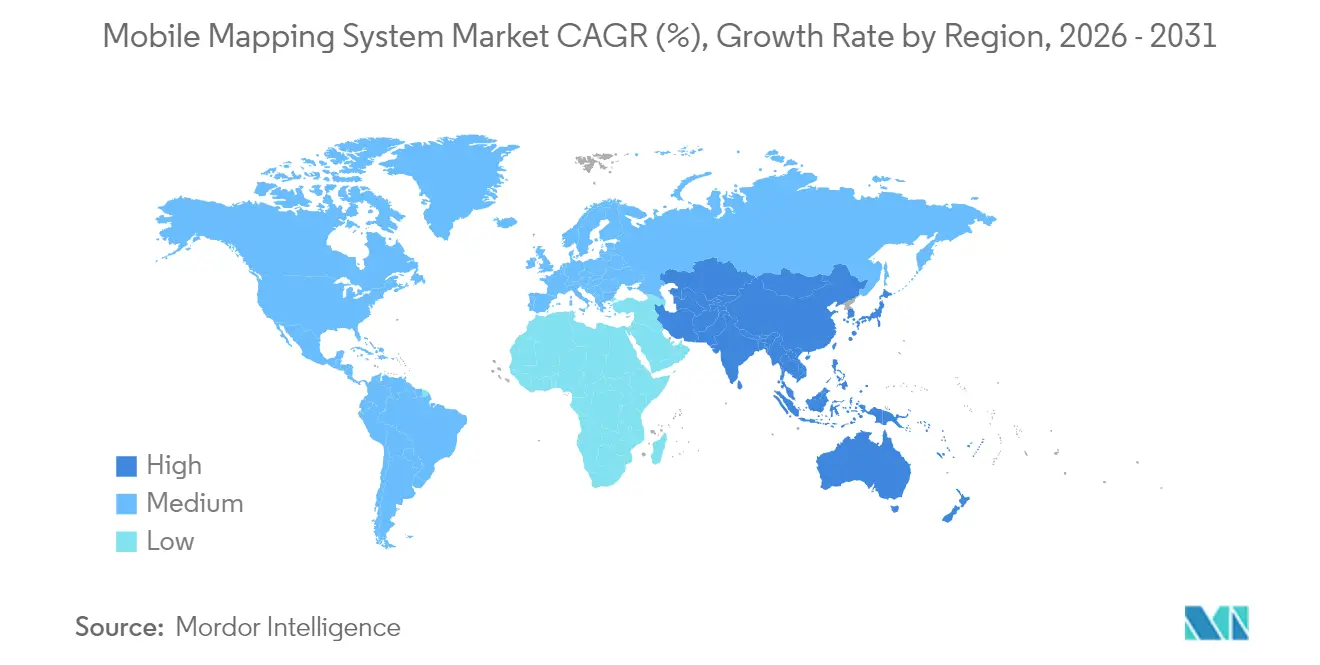

- 地域別では、北米が2025年に37.40%のシェアでリードし、アジア太平洋地域は18.90%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルモバイルマッピングシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| あらゆる種類の車両との統合 | +4.2% | グローバル;北米・欧州での早期採用 | 中期(2~4年) |

| 政府のデジタルツイン義務化 | +3.8% | 北米、欧州、先進アジア太平洋地域 | 長期(4年以上) |

| 固体LiDARコストの低下 | +3.5% | グローバル | 短期(2年以内) |

| AI搭載自動特徴抽出 | +3.2% | 北米、欧州、先進アジア太平洋地域 | 中期(2~4年) |

| 自律型ロボットおよびドローンの採用 | +2.1% | グローバル | 中期(2~4年) |

| 防衛ISR近代化予算 | +1.0% | 北米、欧州、中東 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

あらゆる種類の車両との統合

鉄道車両、トラック、自律型シャトル、さらには船舶にセンサーを搭載できる能力が、モバイルマッピングシステム市場の範囲を拡大しました。ドイツ鉄道は2022年にTrimbleのMX9プラットフォームを時速100kmの鉄道測量に認定し、欧州鉄道回廊における無停止資産取得を実証しました。[1]Trimble Inc.、「Trimble MX9モバイルマッピングシステムがドイツ鉄道に認定」、geospatial.trimble.com 以前は手動LiDARスキャンのために週末閉鎖を予定していた交通機関が、通常運行中に車両非依存型ペイロードを展開するようになり、点検サイクルを加速させ安全リスクを低減しています。自律型道路清掃車への同様の統合により、ドイツとカナダの都市デジタルツインプログラム向けに夜間の縁石レベルのマッピングが可能となり、クロスプラットフォーム互換性が機器メーカーの収益ドライバーとなっていることを示しています。

政府のデジタルツイン義務化

英国の国家デジタルツイン構想などの国家プログラムは、センチメートル精度の3D入力を必要とする強制的なデータ標準を確立しました。自治体はこれに応じて、都市規模のデジタルツインを構築するために道路、橋梁、公共建築物の高密度モバイルLiDAR測量を委託し、複数年にわたるサービス契約を生み出し、最新センサーリグの調達を促進しました。LiDARとGIS分析を組み合わせたウプサラの生物多様性回廊計画は、規制上の推進力が動的で更新可能な空間データセットへの即時需要にどのように転換されるかを示しました。したがって、モバイルマッピングシステム市場は、長期的なインフラ強靭化目標に結びついた予測可能な公共部門の資金調達の流れから恩恵を受けました。

固体LiDARコストの低下

固体アーキテクチャは機械部品を排除し、製造コストを削減して耐久性を向上させました。Opsys Techのスキャニングマイクロフラッシュ設計に基づくモジュールは、2024年に200メートルの検出距離を維持しながら1ユニットあたり200米ドル以下と報告されました。鉱業のフリートオペレーターは回転式LiDARを堅牢な固体ユニットに置き換え、年間メンテナンス予算を最大40%削減し、ホールトラックへのマルチセンサー展開を可能にしました。この価格動向は東南アジアの中堅測量会社が旧式リグをアップグレードすることを促し、稼働機器ベースを拡大してモバイルマッピングシステム市場全体の年間出荷台数を増加させました。

AI搭載自動特徴抽出

TrimbleのTBC 2024.10リリースは、手動点群編集なしに車線マーキングと舗装欠陥を特定する訓練可能なニューラルネットワークモデルを統合しました。州交通局の早期採用者は後処理時間が60%削減されたと報告し、現場クルーが数週間ではなく24時間以内に再展開できるようになりました。Mach9とLeicaによる並行した進歩により、公益事業回廊マッピングにおける手動エッジ作図が削減され、地理空間スタッフが限られた組織へのアクセスが広がりました。ターンアラウンドの高速化によりプロジェクトの回収期間が短縮され、モバイルマッピングシステム市場の総対象支出が拡大しました。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| システム取得・展開の高コスト | -2.5% | グローバル;新興市場でより高い影響 | 短期(2年以内) |

| 熟練オペレーター不足 | -1.8% | グローバル;急成長地域で深刻な影響 | 中期(2~4年) |

| データプライバシーおよび監視規制 | -1.2% | 欧州、北米、アジア太平洋地域 | 長期(4年以上) |

| 建設セクターの設備投資の景気循環性 | -0.8% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

システム取得・展開の高コスト

最上位のモバイルマッピングパッケージは依然として25万~75万米ドルを要求しており、この閾値は小規模な土木工学会社にとって依然として法外なものでした。2022年のマレーシアの道路設計研究では、明確な技術的利点があるにもかかわらず、LiDAR入札が延期された主な理由として設備投資が挙げられました。[2]Fazilah Antahら、「LiDARを用いた地理空間技術の使用に影響する要因」、mdpi.com 資金調達の障壁はラテンアメリカとアフリカでより深刻であり、地元銀行が専門的な地理空間ハードウェアに対する資産担保リースを提供することはほとんどありませんでした。ベンダーは「マッピング・アズ・ア・サービス」サブスクリプションで対応しましたが、初期投資はモバイルマッピングシステム市場内の対象需要に対する最も重大な抑制要因として持続しました。

熟練オペレーター不足

2025年の地理空間協会によるグローバル調査では、企業がマルチセンサーキャリブレーション、軌跡処理、AIベースの分類に精通した技術者の採用に苦労していることが報告されました。有能なオペレーターの育成には頻繁に18~24ヶ月を要し、機器が利用可能な場合でもスケジュールのボトルネックを引き起こしました。LeicaのCyclone 3DR AI分類機能は、日常的なセグメンテーション作業を自動化することで一部の負担を軽減しましたが、労働力不足はプロジェクトのスループットを制限し続け、特にモバイルマッピングシステム市場が最も急速に拡大しているアジア太平洋地域の急成長都市圏で顕著でした。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービス成長によって挑戦されるハードウェアの優位性

ハードウェアセグメントは2025年のモバイルマッピングシステム市場シェアの50.60%を占め、資本集約的なセンサースイートへの過去の依存を示しています。プレミアム車両リグは3.6MHzレーザースキャナーと72MPパノラマカメラを組み合わせ、LeicaのBLK2GOなどのハンドヘルドユニットは1キログラムのパッケージにLiDARとビジュアルSLAMを融合させました。しかし、センサーフットプリントの縮小と固体技術革新によりユニットコストが圧縮され、より頻繁なリフレッシュサイクルとモジュール式アップグレードが促進されました。

サービスセグメントは、組織が複雑なデータ処理をアウトソーシングするにつれて、2031年まで最速の20.10%のCAGRを達成しました。AIを活用したクラウドプラットフォームが生の点群をCAD対応の成果物に変換し、内部オーバーヘッドを削減しました。このモデルは利益プールをハードウェアマージンから定期的な分析収益へとシフトさせ、モバイルマッピングシステム市場における構造的転換を加速させました。サービスに付随するモバイルマッピングシステム市場規模は、従量課金制サービスが新興経済圏でのアクセスを広げるにつれて拡大すると予測されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

搭載タイプ別:ドローンが加速する中で車両プラットフォームがリードを維持

車両搭載型プラットフォームは2025年のモバイルマッピングシステム市場の61.30%を支配し、規定速度での途切れない取得が生産性を最大化する高速道路および鉄道回廊で好まれました。SUVに搭載されたデュアルヘッドスキャナーは、1回のパスで舗装の損傷と道路脇の資産の両方を取得し、交通機関全体の予算を統合しました。

21.10%のCAGRで拡大するドローンベースのペイロードは、垂直鉱山、崖面、災害地域への迅速なLiDARカバレッジを可能にしました。軽量な固体センサーが飛行持続時間を延長し、搭載AIがリアルタイムで植生をフィルタリングすることで下流の作業負荷を削減しました。鉄道専用トロリーとバックパックユニットはニッチなニーズに対応しながらも、将来のモバイルマッピングシステム市場規模の勢いを支える多様化した機器ミックスに集合的に貢献しました。

用途別:緊急対応が加速する中でイメージングサービスがリード

イメージングサービスは、資産インベントリのためにLiDAR由来のメッシュを補完するオルソフォトと360度パノラマとして、2025年の収益の27.60%を占めました。公益事業者は画像からの自動電柱検出を採用して現地検査を延期し、ますます3D指向のモバイルマッピングシステム市場における高解像度写真の継続的な関連性を示しました。

20.60%のCAGRで成長する緊急対応計画は、洪水、山火事、地震シナリオを支援するためにほぼリアルタイムの屋内GISとドローンLiDARを活用しました。公共安全機関はライブセンサーフィードを指揮センターに統合し、断続的なマッピングから継続的な状況認識への移行を示しました。気候関連イベントの頻度の増加は、したがってモバイルマッピングシステム市場の防御可能な成長回廊を固定しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:政府がリードし鉱業が最高成長を示す

政府機関は2025年に34.60%の収益を保持し、道路資産管理、地籍更新、スマートシティ分析にモバイルプラットフォームを使用しました。デジタルツイン法制は自治体に3Dベースラインを毎年更新することを義務付け、複数年の調達を確定させました。

鉱業は、オペレーターが爆破最適化と尾鉱ダム監視に車両およびドローンLiDARを採用するにつれて19.20%のCAGRを記録しました。サブセンチメートルの地形モデルが手動プリズム測量に取って代わり、危険な採掘坑でのスタッフの露出を低減しました。石油・ガス、防衛、建設は、それぞれ専門的なワークフローを通じてモバイルマッピングシステム市場規模全体を増幅させる、ますます多様化する顧客層を形成しています。

地域分析

北米は2025年のモバイルマッピングシステム市場の37.40%を占めました。連邦インフラ資金と強力な防衛ISR予算が安定したセンサー需要を育みました。パイロットプログラムは州全体のモバイルLiDARへの1米ドルの投資に対して2米ドルのリターンを示し、予算配分を強化しました。エコシステムの成熟度、豊富な熟練労働力、国内ベンダーによる積極的な研究開発がこの地域のリーダーシップを維持しました。

アジア太平洋地域は最速の18.90%のCAGRを記録し、中国とインドのスマートシティ支出、日本の強靭化計画、韓国の自律走行車マッピング回廊によって牽引されました。2025年には人気の機器比較ポータルのグローバルトラフィックのほぼ半分がアジア太平洋地域のユーザーから発生し、ドローンと車両システムの両方への注文に転換された高いエンゲージメントを示しました。低コストセンサーが地方機関のエントリーレベルの普及を広げ、モバイルマッピングシステム市場のフットプリントを拡大しました。

欧州、中東、アフリカ、南米は混在した需要プロファイルを示しました。欧州の持続可能性に関する義務化は、ドイツの都市でのトラック交通LiDARなどの環境モニタリングプロジェクトを促進しました。中東はパイプラインとメガシティ構想を優先し、ブラジルとチリの鉱山が南米の売上を支えました。アフリカは依然として初期段階にありますが、南アフリカのインフラ測量で勢いを示しました。すべての地域にわたって、モバイルマッピングとクラウド、IoT、AIの統合が業種横断的なユースケースを支え、グローバルモバイルマッピングシステム市場の勢いを高めました。

規制環境

モバイルマッピングプログラムは、LiDARおよび画像データの収集、記録、交換方法に影響を与える地理空間データ標準および各国のマッピング規則の影響を強く受けるようになっている。相互運用性への期待は、ISO 19115やISO/TS 19139などのメタデータフレームワークを参照することが一般的であり、各機関はモバイルマッピングシステム(MMS)データに関する推奨仕様に関する香港土地登記処のガイダンスなど、取得および納品物の仕様を公表している。

また、管轄地域固有の要件も生産ワークフローとデータ取り扱いを形作っている。中国は、車載モバイルマッピングを用いた3Dモデル製作に関する技術実務をGB/T 41452-2022として体系化し、廊道および都市モデルの受託業者向けにより明確なコンプライアンスチェックポイントを定義している。同時に、オマーンを含む複数の市場でデータ主権とガバナンス要件が厳格化しており、オマーンでは王令43/2026(2026年3月施行)により、地理空間データの管理・共有方法を規定する国家地理空間データ・情報法が制定された。欧州では、AIシステムに対するEU AI法が2026年8月に全面施行されることで政策環境が変化しており、これはモバイルマッピングワークフローで使用される位置分析や自動特徴抽出とも関連している。

バリューチェーン分析

モバイルマッピングシステムのバリューチェーンは、LiDARメーカー、カメラ・光学機器ベンダー、GNSS-INSプロバイダー、コンピュートおよびストレージサプライヤー、耐環境型マウントおよび電源サブシステムを含む中核部品サプライヤーから始まる。システムインテグレーターおよびOEMはこれらを車両、鉄道、ドローン、ハンドヘルド対応のペイロードに組み立て、キャリブレーション、軌跡処理、ワークフローソフトウェアをパッケージ化する。下流では、サービスプロバイダーおよびエンジニアリング会社が取得と納品を行い、クラウドおよびソフトウェアプラットフォームは生の点群および画像を、運輸機関、電力・水道事業者、鉱業運営者、自治体のデジタルツインチームが使用するGIS、CAD、資産管理の出力へ変換する。

2026年における重要な変化は、納品までの時間とオペレーターの負担を減らすための、ハードウェアと自動処理のより緊密な連携である。例えば、Emesentは2026年2月にGX1を発売し、SLAM、RTK、360度画像を組み合わせた一体型モバイルマッピングシステムとして、複数ベンダーによるフィールドスタックではなく統合された取得パッケージへの移行を示している。デジタルマッピングでは、これらのプラットフォームおよびデータプロバイダー間の相互作用がモバイルマッピングの経済性にも影響を及ぼしており、地図・データプロバイダー、ソフトウェアプラットフォーム層、自律認識企業の融合が進み、取得から更新、配信ワークフローまでを結ぶエンドツーエンドのパイプラインを提供するようベンダーに促している。

競合環境

モバイルマッピングシステム市場は、既存企業とAI中心の新規参入者が適度に分散したフィールドを特徴としていました。HexagonのLeica部門、Trimble、RIEGLは、統合されたハードウェア・ソフトウェアスタックを提供することで強いブランドエクイティを維持しました。Trimbleは2025年2月にMX90を発売し、高度なGNSS-INSと高速道路速度での画像取得を組み合わせて回廊マッピングのフランチャイズを強化しました。Leicaは2025年5月にPegasus TRK300で応答し、モジュール式ペイロードを求める中価格帯の購入者をターゲットにしました。[4]Leica Geosystems、「新しいLeica Pegasus TRK300が高度なモバイルマッピングを開放」、leica-geosystems.com

ソフトウェア主導の挑戦者は自動特徴抽出とクラウドコラボレーションに注力しました。Mach9のデジタルサーベイヤーは30倍高速な地図作成を約束し、迅速なスループットを必要とするサービスビューローに訴求しました。SISLなどからのサブスクリプションベースの分析は、収益を一回限りの機器販売から定期的な処理手数料へとシフトさせ、ハードウェアマージンへの競争圧力を強化しました。

戦略的買収がポートフォリオ拡大を加速させました。FaroによるGeoSLAMの以前の買収により屋内モバイルLiDARがその提供に追加され、WSPはデジタルツインコンサルティングサービスを強化するためにRIEGL VMX 2HAシステムで測量フリートを装備しました。今後、堅牢なセンサー、AIワークフロー、セクター固有の専門知識を統合するプレーヤーが、モバイルマッピングシステム市場内で不均衡な利益を獲得する位置にあります。

モバイルマッピングシステム業界リーダー

Trimble Inc.

Leica Geosystems AG(Hexagon AB)

Topcon Corporation

GeoSLAM Ltd.

Teledyne Optech Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

モバイルマッピングが単発の測量納品物ではなく、デジタルツインへの繰り返し可能な運用インプットとなるにつれ、機会は拡大している。これは、都市規模の街路インベントリ、道路状態モニタリング、電力・水道廊道の点検において特に顕著である。デジタルツイン向けの街路レベルデータを取得する自治体主導のイニシアチブは、車両搭載型システムおよび関連分析への需要を生み出しており、2026年4月にデトロイト市がデトロイト・ストリートビュー・イニシアチブのためにTrimble社の車両搭載型モバイルマッピングシステムを導入したことがその例である。この導入は、繰り返し可能なマッピングサイクル、データ更新契約、資産ライフサイクル管理プラットフォームへのより緊密な統合を後押ししている。

取得量が手動分類能力を上回る速さで増加しているため、処理の自動化も明確なホワイトスペースとなっている。ベンダーは編集および品質保証作業を減らすためにAIを製品化しており、Leica Geosystems Pegasus OFFICE 2026.1(2026年5月)はAI駆動の画像美化機能を追加し、インフラデータセットの視覚的明瞭性と可読性を向上させ、差別化の軸をセンサーだけでなく後処理ソフトウェアへ移している。同時に、汎用カメラ映像から3Dデジタルツインを生成する新たなAI手法、例えばNECが2026年7月に発表した約60秒で高解像度3D出力を生成するシステムは、超高精度LiDARが必須でない用途における競争環境を広げている。これは、測量グレードのスタックからより高速な画像主導の取得ワークフローまで、段階的なMMS提供を後押しし、サービスプロバイダーが変化検出や資産状態インサイトを中心とした更新サービスをパッケージ化することを促している。

最近の業界動向

- 2026年5月:Leica GeosystemsはPegasus OFFICE 2026.1をリリースし、AI駆動の画像美化機能を導入して、鉄道や電力・水道廊道点検などのワークフローにおけるモバイルマッピング出力の視覚的明瞭性と可読性を向上させた。このアップデートは後処理機能による差別化を強化し、より高速なQAとより明瞭な画像により下流の解釈作業を削減し、データから意思決定までのサイクルを短縮する。

- 2026年4月:デトロイト市は、市全体のデジタルツイン向けに高解像度の街路レベルデータを取得するため、デトロイト・ストリートビュー・イニシアチブのために車両搭載型Trimbleモバイルマッピングシステムを導入した。この導入は、繰り返し可能な取得・更新プログラムに対する自治体の継続的な需要を示し、単一プロジェクトの測量を超えたサービスおよび分析利用の継続を後押ししている。

- 2024年2月:Exyn Technologiesは、狭隘または困難な環境でのデータ取得速度と精度向上を目的としたモジュール式自律測量プラットフォームNexysを発表した。この発表は、モバイルマッピングを安全かつ一貫して実施できる領域を拡大する上で、自律性とモジュール性が果たす役割の高まりを浮き立たせており、特に産業用および地下用途において顕著である。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、モバイルマッピングシステム市場は、移動プラットフォーム上で使用される統合マッピングソリューションから得られる収益を対象としており、これらは地理参照画像および3Dデータを取得し、地図、点群、GIS対応レイヤーへ処理するものである。

範囲の除外事項:固定式地上スキャニング装置、および屋外の地理参照ワークフローを持たない屋内SLAM専用ソリューションは除外する。

セグメンテーション概要

- コンポーネント別

- ハードウェア

- ソフトウェア

- サービス

- 搭載タイプ別

- 車両搭載型

- 鉄道搭載型

- ドローン搭載型

- その他

- 用途別

- イメージングサービス

- 航空モバイルマッピング

- 緊急対応計画

- インターネットアプリケーション

- 施設管理

- 衛星

- エンドユーザー業種別

- 政府

- 石油・ガス

- 鉱業

- 軍事

- その他のエンドユーザー業種

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- 欧州その他

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- アジア太平洋その他

- 中東

- イスラエル

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- エジプト

- アフリカその他

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 北米

データソース、市場規模算定、および検証

デスクトップリサーチ

デスクワークは、公開資料から市場境界と需要シグナルを定義することから始まり、それをサプライヤーおよびユーザーが実際の購買行動として述べる内容と照合した。USGSの資料や他の国家地図作成機関の刊行物、米国運輸省やEurostatなどの機関による運輸・インフラ統計、地理空間データや位置決めに関わるISOなどの機関による標準文書などを参照した。

インプットの根拠を確かなものにするため、必要に応じて関連する通関・貿易統計、査読済みの遠隔探査および写真測量に関する論文、マッピングサービスおよびシステムの仕様がどのように定められるかを示す調達通知も確認した。企業側では、年次報告書、決算資料、製品資料が、部品カバレッジおよび一般的な価格構造の整合に役立った。一部では、有料サブスクリプションを用いて企業財務確認やマッピングセンサーおよび処理ワークフローに関する特許調査を迅速化した。これらの出典は例示的なものであり、相互確認、明確化、小さなギャップの補完のために他の公開情報も参照した。

一次インタビューおよび調査

一次調査は、プラットフォームの構成比(車両、鉄道、UAV、バックパック)、典型的な契約構造、購入者がハードウェア、ソフトウェアライセンス、サービスをどのようにバンドルするかに関する仮定を検証するために用いた。主要地域のシステムプロバイダー、インテグレーター、エンドユーザーと対話することで、インフラプログラムおよび測量サイクルに結びつく導入促進要因を実務的な観点から確認できた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:31% | 経営幹部(CXO):13% | アジア太平洋:48% |

| 中堅層:53% | 機能・部門責任者:32% | 欧州・中東・アフリカ:33% |

| 小規模プレイヤー:16% | マネージャー:55% | 南北アメリカ:19% |

市場規模算定と予測

市場規模算定は、インフラおよび測量活動と地理空間データ収集の集約度を用いてトップダウン方式で構築し、地域別のモバイルマッピング導入に対する需要プールを再構築した。その後、サンプル抽出したシステムの平均販売価格(ASP)に予想出荷台数を乗じた値や、チャネル調査で確認したサービス収益範囲などの選択的なボトムアップ近似値と照合し、過大または過小に見える部分を修正した。

モデルにおける主要インプットには、マッピングプラットフォームの構成(車両対UAVおよびバックパック)、センサーパッケージの強度(LiDARおよびカメラ主体のシステムは通常異なる価格帯に位置する)、運輸・電力・水道分野におけるプロジェクトのペース、GNSSおよび画像ペイロードの更新・アップグレードサイクル、単発プロジェクトと継続的なソフトウェア・処理サービスの分割が含まれる。予測にあたっては、資本支出サイクルと導入時期を基準にしたシナリオ分析を用い、プラットフォームの浸透度と平均プロジェクト規模の変化速度に関するインタビューからの専門家合意を用いて年次経路を精緻化した。特定の国やニッチな用途に関するボトムアップ・シグナルが不足している場合は、類似市場からの代理比率を用いて補完し、その後、プロジェクト当たりの想定支出を回答者と再検証した。

データ検証と更新サイクル

検証は、公共インフラ支出の方向性、センサーペイロード需要と整合する貿易動向、マッピング入札およびプロジェクト発表のペースなどの独立したシグナルとモデル出力を三角測量することで実施した。異常値は段階的に検討し、プラットフォームシェア、価格設定、サービス付帯率に関する仮定を、内部承認前に再検討した。

本レポートは年次で更新され、デジタルインフラに対する大規模な規制推進、LiDARおよび画像ペイロードにおける大きな技術コスト変化、または公共事業予算の急激な変化などの重大な変化が生じた場合には、臨時の更新を行う。納品前には、最終的なアナリストによるチェックを行い、数値が最新の入手可能な情報およびフォローアップ通話による遅れた修正を反映するようにしている。

Mordor Intelligenceによるモバイルマッピングシステム市場の市場規模算定と他の公開推計の比較

モバイルマッピングシステムの公開されている市場数値は、同じ範囲を対象としているように見えても異なることがある。これは、プラットフォームに関する前提、収益の計上方法、価格設定に使用される年によって、合計値が大きく変動しうるためである。以下の比較は、こうした選択および更新タイミングが、この差異の大部分を説明することを示すことを目的としている。

この表は、2025年の値がある外部の高い推計値に比べてより厳密であることを示しており、その差の大部分は、何がモバイルマッピングとして計上され、いつ計上されるかに起因する。Mordor Intelligenceのモデルでは、収益は移動プラットフォーム型マッピングシステムおよびその関連ソフトウェア・サービスに紐づく場合にのみ計上され、同じラベルに含まれることで総額を膨らませる可能性のある固定式地上スキャニングおよび屋内専用SLAM製品は除外される。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法におけるギャップ |

|---|---|---|

| Mordor Intelligence | USD 43.4 B (2025) | |

| グローバルコンサルティング企業A | USD 44.14 B (2025) | より広範なセグメンテーション構造を用いており、隣接するGNSSおよびセンサー主導のマッピング支出を同じカテゴリーに含める可能性があり、部品から用途分野へのマッピングにおいて、サービス処理収益が各層で二重計上されているかどうかが必ずしも明確ではない。 |

| 業界誌発行社B | USD 54.08 B (2025) | 屋内マッピングや位置情報ベースのサービス収益を含むより広範なモバイルマッピングの定義を採用することが多く、また基準年と予測年の価格前提を混在させており、これにより2025年の数値が上振れする可能性がある。 |

全体として、この差異は主に範囲の境界と、ハードウェア、ソフトウェア、サービス各分野にわたる収益の分類方法によって説明される。観測可能な導入活動、プラットフォーム構成、現実的な価格帯に規模を結び付けることで、最終的な数値は毎年再確認および更新可能な入力に対して追跡可能な状態を保っている。

レポートで回答される主要な質問

モバイルマッピングシステム市場の現在の価値はいくらですか?

市場は2026年に510億1,900万米ドルと評価され、2031年までに1,168億6,000万米ドルに達すると予測されており、17.95%のCAGRで成長しています。

どの地域がモバイルマッピングシステム市場をリードしていますか?

北米は2025年に37.40%の収益シェアでリードし、インフラ資金と防衛ISRプログラムに支えられています。

なぜドローンはモバイルマッピングで注目を集めているのですか?

ドローンは21.10%のCAGRを記録しました。これは軽量な固体LiDARと改善された持続時間により、車両がアクセスできない地域での安全で迅速なデータ取得が可能になったためです。

LiDARコストの低下は普及にどのような影響を与えていますか?

固体ユニット価格が200米ドル以下に低下し、プロジェクトコストを削減して対象ユーザーベースを拡大するマルチセンサー展開が可能になりました。

どの用途セグメントが最も急速に拡大していますか?

緊急対応計画は20.60%のCAGRで成長しており、機関がリアルタイムのモバイルマッピングを災害準備ワークフローに統合しています。

より広い市場普及を制限する課題は何ですか?

高い初期機器コストと訓練を受けたオペレーターの不足が、特に新興経済圏での普及を引き続き抑制しています。

最終更新日: