アラーム監視市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 69.05 十億米ドル |

| 市場規模 (2031) | 92.96 十億米ドル |

| 成長率 (2026 - 2031) | 6.13% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアラーム監視市場分析

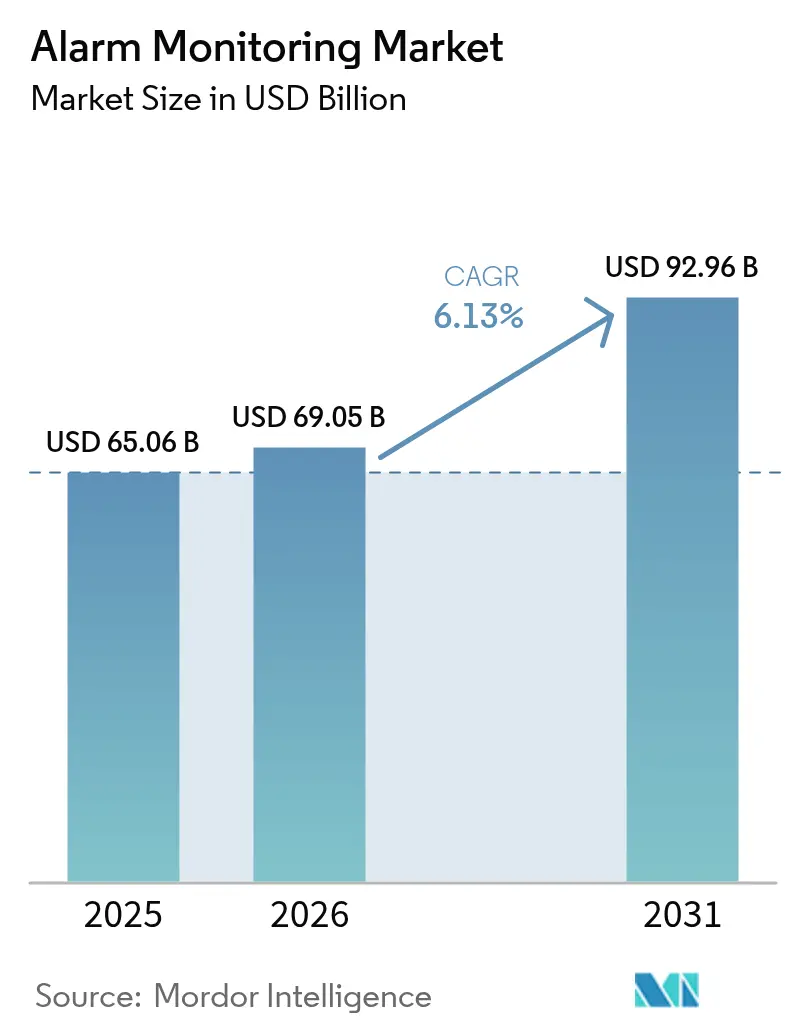

アラーム監視市場の規模は2025年に650億6,000万米ドルと評価され、2026年の690億5,000万米ドルから2031年には929億6,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率は6.13%です。レガシー電話回線シグナリングからクラウドベースのAI対応プラットフォームへの急速な移行により、対応可能な顧客基盤が拡大するとともに、ユーザー1人当たりの平均収益が向上しています。プロが監視するシステムに対して保険会社が5〜20%の割引を提供していることが、住宅および商業分野における新規導入を促進しており、5GまたはLTE-M接続により誤警報や保守作業車の出動が削減されています。メーカーが分析機能、映像、セルラーモジュールを単一のSKUにバンドルすることで競争が激化し、ハードウェアマージンは圧縮されていますが、サービスのアップグレードが加速しています。同時に、孤独労働者に関するより厳格な法規制や持続可能性に関する義務が、エネルギー、建設、公共安全資産にわたる遠隔資産監視に対する企業の需要を押し上げています。こうした動態が合わさり、北米および欧州の飽和した地域での価格圧力が高まる中にあっても、中程度の一桁台の成長が持続しています。

主要レポートの要点

- 提供内容別では、サービスが2025年のアラーム監視市場において49.22%の収益シェアを占め、一方でソフトウェアは2031年にかけて年平均成長率6.78%で拡大する見込みです。

- 通信技術別では、セルラーネットワークが2025年のアラーム監視市場シェアの44.35%を占め、IPネットワークは2031年にかけて年平均成長率6.74%を記録すると予測されています。

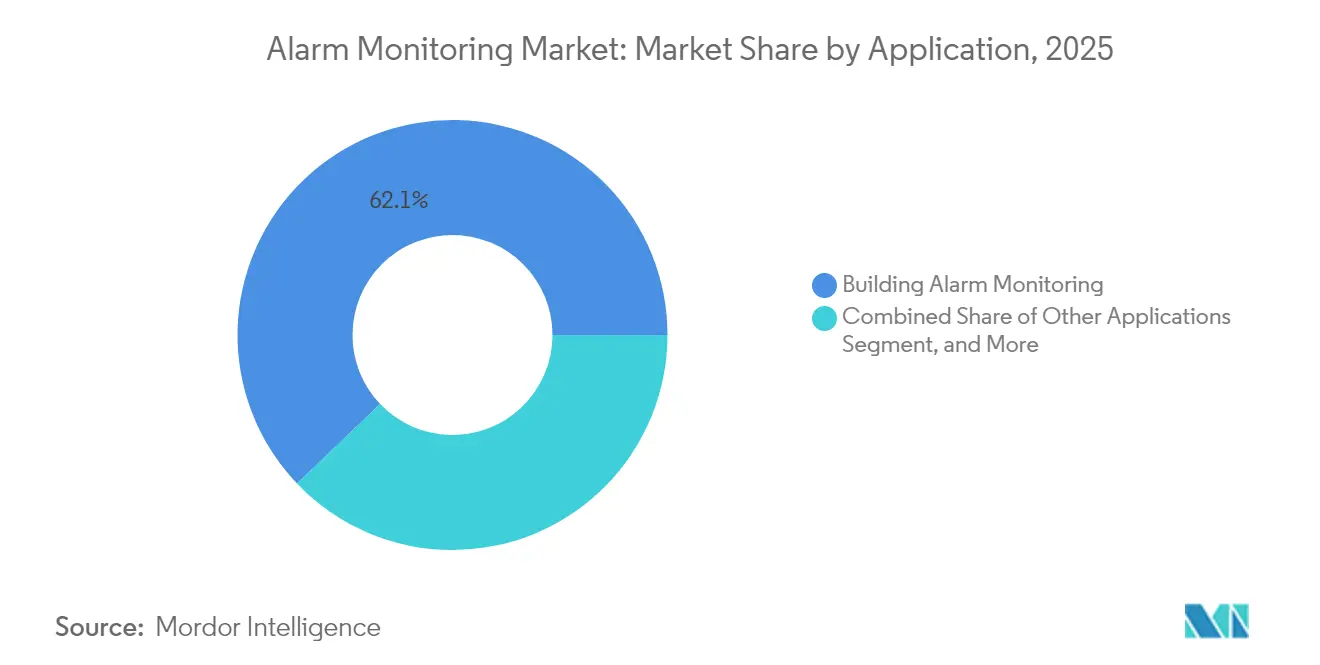

- アプリケーション別では、建物監視が2025年のアラーム監視市場において62.13%の収益を獲得しており、スマートシティインフラは2031年にかけて年平均成長率7.05%で進展すると予測されています。

- エンドユーザー別では、住宅顧客が2025年のアラーム監視市場において52.15%の収益を占めており、産業・インフラ施設は同期間において年平均成長率6.93%が見込まれています。

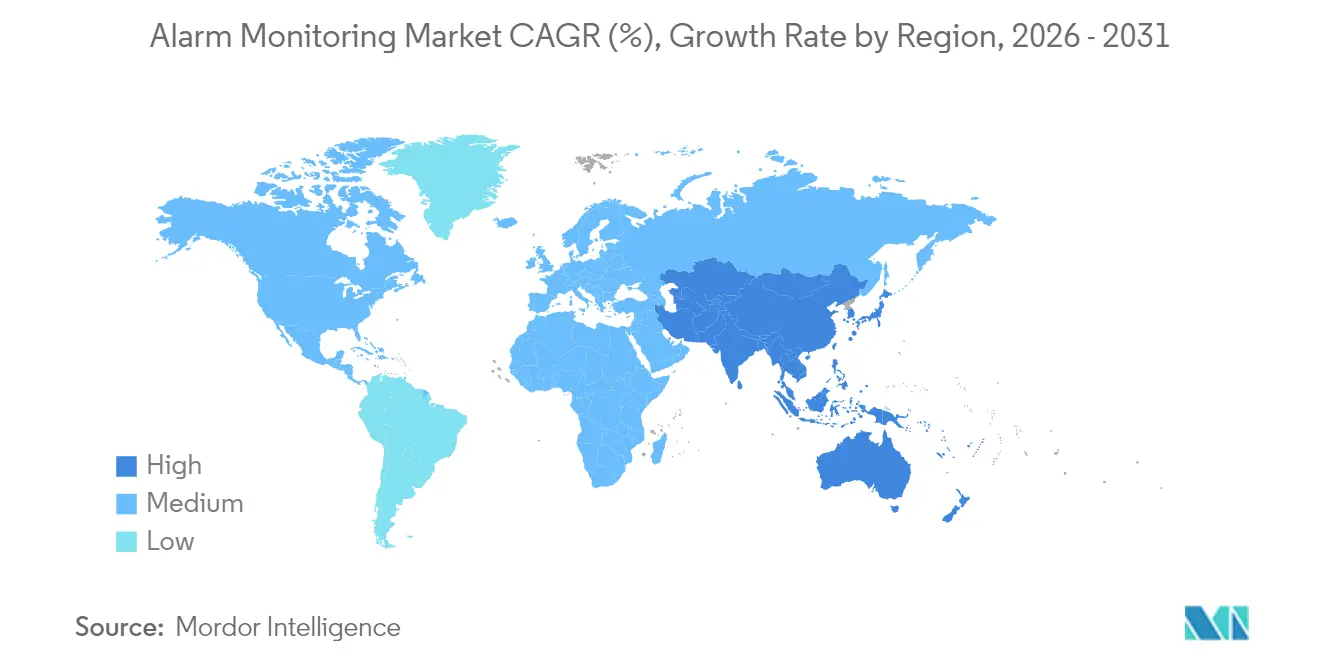

- 地域別では、北米が2025年のアラーム監視市場において38.55%の収益でリードしており、アジア太平洋地域は2031年にかけて年平均成長率6.69%で拡大すると推定されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界のアラーム監視市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| クラウドベースのVSaaS(サービスとしての映像監視)アラームプラットフォームの採用拡大 | +1.2% | 北米と欧州が主導するグローバル | 中期(2〜4年) |

| 積極的な脅威検知のためのAI搭載映像分析の統合 | +1.5% | 北米とアジア太平洋地域が中心、欧州にも波及 | 中期(2〜4年) |

| プロが監視するシステムに対する保険料インセンティブ | +0.8% | 主に北米と欧州 | 短期(2年以内) |

| 高リスク産業における孤独労働者安全義務法規の強制 | +0.9% | 先進市場でより厳格に施行されるグローバル | 長期(4年以上) |

| 再生可能エネルギーサイトにおける遠隔資産監視需要の拡大 | +0.7% | 再生可能エネルギー拠点に集中したグローバル | 長期(4年以上) |

| 5GおよびLTE-Mの拡大によるセルラーアラーム信頼性の向上 | +1.1% | アジア太平洋地域が中心、北米、一部欧州市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのVSaaSアラームプラットフォームの採用拡大

クラウド映像監視サービス(VSaaS)はコストを設備投資から予測可能な運営費に移行させ、企業がメンテナンスを外部委託しながらストレージと分析機能を即座にスケールアップできるようにします。大手プロバイダーは現在、毎年数億件のシグナルを処理しており、マルチテナントアーキテクチャがオンプレミスサーバーよりもバーストトラフィックへの対応に優れていることを実証しています。アップデートが集中的に展開されるため、顧客はサイト訪問なしに新しいAI機能を受け取ることができ、保守作業車の出動と二酸化炭素排出量が削減されます。施設管理ソフトウェアとの統合により、プラットフォームはセキュリティ、空調、エネルギーダッシュボードのための単一の管理画面となります。クラウド能力を欠くベンダーは、予測分析および自動対応オプションを備えたプロバイダーへ加入者が移行するにつれ、マージン低下のリスクにさらされています。

積極的な脅威検知のためのAI搭載映像分析の統合

多様なカメラ映像で訓練された機械学習モデルは、人間とペットや植物の動きを区別し、誤出動を最大40%削減します。[1]UL Solutions、「セキュリティアラームサービス認証」、ul.com 監視センターはその結果、運営費を削減し、緊急対応機関の信頼を向上させます。顔認証などのアイデンティティベースの分析により、人物固有の警告が可能となり、アクセス制御収益が向上します。Honeywell International Inc.などのメーカーはエッジにアルゴリズムを組み込み、データ主権規制を遵守しながら帯域幅を節約しています。しかし、欧州および一部の米国の州におけるプライバシー規制は、統合業者にオプトイン同意と監査証跡を求めるコンプライアンス上の負担を課しています。プライバシーバイデザインのフレームワークを習得したプロバイダーは、規制された垂直市場において持続的な差別化を実現します。

プロが監視するシステムに対する保険料インセンティブ

保険会社は、UL認定の中央監視局サービスを導入した物件に対して5%〜20%の保険料割引を提供しています。高価値施設では、節約額が月次監視費用を上回ることが多く、セキュリティをオプション費用ではなくコスト最適化の手段として位置づけ直しています。UL 827やTMAファイブダイヤモンドなどの認証は、対応信頼性の指標として機能し、ブローカーの推薦やベンダーの候補選定を導きます。サイバー賠償責任を含む新たな補償クラスは、デュー・ディリジェンスの証拠として24時間365日の不正侵入または環境監視をますます参照するようになっています。その結果、認定済み監視局を持つプロバイダーは取引を迅速に成立させ、プレミアムARPU(ユーザー1人当たりの平均収益)を正当化できます。

高リスク産業における孤独労働者安全義務法規の強制

石油・ガス、鉱業、建設業では、OSHA(米国労働安全衛生局)および同等の国際的な法令に基づき、規制当局がリアルタイムの位置追跡および転倒警報を義務付けています。プロの監視は、デュアルパス通信と自動エスカレーションプロトコルによって冗長性を加えます。罰金や生産遅延がサービス費用を上回るため、企業は安全監視を不可欠なインフラとして扱い、契約を複数年の期間に延長します。Johnson Controls International plcが運営するトレーニングアカデミーは技術者不足の解消を支援し、遠隔地でも認定済みの設置を確保します。規制の動向は、マクロ経済の低迷期においても長期的なサービスパイプラインを下支えします。

阻害要因の影響分析*

| 阻害要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 住宅監視サブスクリプションにおける高い解約率 | -1.8% | 特に北米でより顕著なグローバル | 短期(2年以内) |

| IoTアラームエンドポイントのサイバーセキュリティ脆弱性 | -1.2% | GDPRにより欧州での懸念が高まるグローバル | 中期(2〜4年) |

| 新興市場における認定設置業者の不足 | -0.9% | アジア太平洋地域、南米、アフリカの一部 | 長期(4年以上) |

| 3G/2Gネットワークのサービス終了による機器の陳腐化 | -1.1% | 先進市場で進展が加速するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

住宅監視サブスクリプションにおける高い解約率

年間12%を超える離反率はマージンを侵食し、プロバイダーに再獲得への多大な費用支出を強いています。[2]OSHA(米国労働安全衛生局)、「労働安全衛生基準」、osha.gov 価格に敏感なミレニアル世代は月次費用を避けてスマートフォン警報付きのDIYカメラを好む傾向があります。規制当局の審査が長期契約や自動更新条項を制限し、かつては解約を抑制していたロックイン戦略を困難にしています。解約率を改善するため、既存事業者は照明や漏水検知などのホームオートメーションバンドルを追加し、日常的なエンゲージメントを深化させています。初期結果は若干の改善を示していますが、経済的な景気後退が生じれば解約の波が再燃するおそれがあります。

IoTアラームエンドポイントのサイバーセキュリティ脆弱性

接続されたセンサーはすべて、クレデンシャルスタッフィング、ボットネットへの組み込み、またはネットワークの横断移動に対する攻撃対象領域を拡大させます。[3]UL Solutions、「火災アラームサービス認証」、ul.com GDPRは、攻撃者がカメラやパネルを通じて個人データにアクセスした場合に多額の罰金を科し、運営者の責任を高めます。エンドツーエンドの暗号化、ゼロトラストセグメンテーション、および署名済みファームウェアアップデートはリスクを軽減しますが、材料費を増加させます。小規模な販売業者はしばしば侵害を監視するためのSOC(セキュリティオペレーションセンター)リソースを欠いており、マネージドサイバーサービスを提供する卸売監視センターに機会をもたらしています。デフォルトパスワードやオープンポートフォワーディングが依然として住宅設置環境に蔓延しているため、顧客教育は引き続き重要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供内容別:サービスが定期収益の変革を牽引

サービスは2025年に49.22%の収益を生み出しており、顧客が24時間365日の監視、プロによる設置、およびメンテナンスに対する予測可能な月次費用を好む傾向が反映されています。サービス向けアラーム監視市場規模は、サイトごとのARPUを引き上げる高度なクラウド分析とともに拡大する見込みです。コモディティ化されたセンサーが価格圧力に直面する中でハードウェア収益は軟化していますが、危険な場所で追加認定が求められる堅牢な産業用機器はニッチなプレミアムを維持しています。ソフトウェアサブスクリプションは予測年平均成長率6.78%ですべてのカテゴリーを上回っており、分析ファーストのビジネスモデルへの転換を裏付けています。

定期契約はキャッシュフローを安定させ、プロバイダーが地域の販売業者を全国規模の事業に統合する買収資金を確保できるようにしています。UL認定費用と中央監視局の冗長性は、既存事業者を守る参入障壁を生み出しています。一方、DIY設定を可能にするSaaSダッシュボードにより、オペレーターは小規模アカウントを収益性高くサービスできます。その結果、アラーム監視市場はますます、長期サービス年金とハードウェアマージンを組み合わせたハイブリッドプレイヤーを優遇するようになっています。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

通信技術別:セルラーネットワークがIoT拡大を実現

セルラーは2025年に44.35%の収益を占めており、都市部と農村部の両方においてオフサイトのシグナル送信のバックボーンであり続けています。バッテリー効率の高いLTE-MおよびNB-IoTモデムにより、アラーム監視市場を牽引する遠隔パイプラインや太陽光発電アレイへの展開が広がっています。一方、IPベースのソリューションは、帯域幅を多く必要とする映像をサポートする建物全体のイーサネットおよびPoEアップグレードにより、年平均成長率6.74%で最も速く成長しています。顧客は保険引受と消防法規の冗長性要件を満たすため、有線IPとセルラーフェイルオーバーを組み合わせたデュアルパス構成を選択することが多くあります。

旧来のPOTS(一般公衆電話サービス)回線は、インフラ助成金がコストを相殺する政府機関や歴史的建造物で継続使用されていますが、通信事業者は5年以内にそれらを廃止する方向にあります。無線ネットワークは仮設建設現場やイベント会場で存在感を保っており、利用可能な通信事業者間で自動的に切り替える複数技術ハブの重要性を示しています。汎用ゲートウェイを提供するサプライヤーは、移行サイクルが加速するにつれてより多くのシェアを獲得しています。

アプリケーション別:スマートシティが従来のセキュリティを超えたイノベーションを推進

建物監視は2025年に62.13%の収益を占めており、商業用不動産における法規制で義務付けられた火災および不正侵入対応がその基盤となっています。しかし、交通制御、環境センシング、公共空間安全における自治体展開がアラーム監視市場を年平均成長率7.05%で拡大させています。これらのプロジェクトはオープンAPIとSCADA(監視制御・データ収集)との相互運用性を必要とし、複数ベンダーによるコンソーシアム入札につながっています。車両追跡は規模が小さいものの、フリート保険の義務化と貨物盗難対策から恩恵を受けていますが、物流マージンが薄いため成長は緩慢です。

人命安全、エネルギー管理、および在室分析の融合が価値提案を再定義しています。BACnet、KNX、またはMatterプロトコルを統合するベンダーは、空調最適化および予知保全へのアップセル経路を開拓します。このようなクロスドメイン能力は、監視センターをコモディティ化されたシグナルルーターではなく、総合的な施設管理パートナーとして位置づけます。

注記: すべての個別セグメントのシェアはレポート購入時に取得可能

エンドユーザー産業別:産業需要が住宅成長を上回る

住宅ユーザーは2025年においてもなお52.15%の収益を占めていますが、産業・インフラクライアントはプレミアムパッケージを求め、年平均成長率を6.93%へと押し上げています。労働者安全、環境排出、資産健全性をカバーする規制コンプライアンスにより、工場、公益事業、エネルギー分野では監視アラームが不可欠となっています。その結果、コンシューマー向けスマートホームブランドが低価格帯の住宅プランを侵食している中でも、アラーム監視市場シェアは着実に企業アカウントへと傾いています。

病院やデータセンターなどの商業施設は、AI支援による検証とガードサービスに追加料金を支払い、誤出動の削減を活用して保険割引の交渉を行っています。政府機関はサイバーセキュリティSLAを組み込んだ長期契約を調達し、サプライヤーを5年以上にわたって固定します。こうした動態が総合的なARPUを引き上げ、住宅の解約リスクに対する緩衝材となっています。

地域分析

北米は2025年収益の38.55%を獲得しており、成熟したアラーム監視センターインフラと確立された販売業者ネットワークを活用して、AI分析とホームオートメーションのアドオンをバンドルしています。アラーム監視市場では、ADT Inc.の最新12.6%という指標が示すように、セキュリティを生活の利便性に結びつけるエンゲージメントプログラムにより解約率が徐々に低下しています。UL 827やTMAファイブダイヤモンドなどの規制フレームワークは、小規模な新規参入者を独立した監視局ではなく卸売パートナーシップへと誘導し、規模の大きい既存事業者のマージンを保護しています。

アジア太平洋地域は年平均成長率6.69%で拡大しており、各国政府が交通カメラ、大気質センサー、緊急通報ボックスを統合指令センターに統合するスマートシティプラットフォームに資金を投じています。グリーンフィールド建設が主流であるため、セルラーおよびIP接続が固定回線を上回るペースで普及しており、大都市圏での迅速な展開を可能にしています。しかし断片化が依然として続いており、グローバルベンダーは入札に勝つために言語、支払い条件、アフターサービスのサポートをローカライズする必要があります。設置技術者の不足がタイムラインをさらに複雑にしており、中小企業向け自己設置型無線キットの魅力を高めています。

欧州の安定した成長は、プライバシーを重視したサイバー強化ソリューションへの需要を反映しています。Verisure Holding ABは13か国で570万人の顧客を持ち、60秒未満の平均対応時間を誇っており、これがプレミアム価格設定を支えるベンチマークとなっています。データ不正使用に対するGDPRの罰則は、文書化されたエンドツーエンドの暗号化とSOC-2コンプライアンスを持つプロバイダーを選択するよう企業に促しています。一方、グリーンビルディング指令は、改修プロジェクトにおけるセキュリティとエネルギーを統合したパッケージを推進し、アラームの関連性を不正侵入対策を超えて拡張しています。

競合状況

中央監視局の冗長性、認定取得、研究開発における規模の優位性が小規模な競合他社への参入障壁を生み出しているため、この分野では中程度の統合が進んでいます。ADT Inc.、Johnson Controls International plc、Securitas ABは全国規模の事業網と信頼されるブランドを活用し、認定監視プランへと保険契約者を誘導する保険パートナーシップを確立しています。アラーム監視市場には、年間3億5,000万件のシグナルを処理するクラウドプラットフォームを持つAlarm.com Holdings, Inc.のような技術系破壊者も存在しており、レガシーオンプレミスモデルとSaaSアーキテクチャの間における効率性とイノベーションの格差を浮き彫りにしています。

GardaWorldが2025年1月にStealth Monitoringを買収して遠隔映像分析を拡大し、Guardian ProtectionがMonitronicsのアカウントを取得して住宅規模を強化するなど、買収の勢いは依然として旺盛です。現在ULにより認定されているANSI/TMA AVS-01などの標準規格は、アラームスコアリングを自動化するプロバイダーを優遇することで、誤出動を削減し公共安全リソースを解放します。再生可能エネルギーサイトや孤独労働者安全分野ではニッチな機会が生まれており、専門的な統合業者がドメイン専門知識を活かして魅力的なマージンを確保できます。

アラーム監視産業リーダー

ABB Ltd.

Siemens AG

Honeywell International Inc.

Schneider Electric SE

Rockwell Automation, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Johnson Controls International plcは、商業ビル技術への注力を強化するため、住宅セキュリティ部門を20億米ドルで売却する計画を発表しました。

- 2025年1月:GardaWorldはStealth Monitoringの買収を完了し、北米全域における遠隔映像対応能力を強化しました。

- 2024年12月:Guardian ProtectionはMonitronicsの加入者20万人を取得し、住宅事業基盤を強化しました。

- 2024年11月:Alarm.com Holdings, Inc.はAI抑止機能を導入し、監視センターの対応を事後的な警報から積極的な介入へと移行させました。

世界のアラーム監視市場レポートの範囲

アラーム監視とは、セキュリティシステムとセキュリティプロバイダーの中央監視局との間で迅速に通信を行うプロセスです。このシステムは、火災、不法侵入、および住宅アラームシステムを検知するサービスを提供します。アラーム監視システムは緊急事態を記録し、それに応じて中央監視システムへシグナルを送信します。シグナルを受信した後、適切な当局が緊急事態に対処するために現場へ派遣されます。これらの監視システムは、無線チャンネル、コンピューター、電話、および訓練されたスタッフを使用して、顧客のセキュリティシステムを監視し、当局へ情報を伝達します。

アラーム監視市場は、提供内容(ハードウェア、ソフトウェア、サービス)、通信技術(有線通信ネットワーク、セルラー無線ネットワーク、無線ラジオネットワーク、IPネットワーク)、アプリケーション(建物アラーム監視、車両アラーム監視)、および地域別に区分されています。

| ハードウェア | 遠隔端末装置(RTU) |

| アラームセンサー | |

| 通信ネットワークおよびゲートウェイ | |

| その他のハードウェア | |

| ソフトウェア | |

| サービス |

| 有線通信ネットワーク |

| セルラー無線ネットワーク |

| 無線ラジオネットワーク |

| IPネットワーク |

| 車両アラーム監視 |

| 建物アラーム監視 |

| その他のアプリケーション |

| 住宅 |

| 商業 |

| 産業・インフラ |

| 政府・公共安全 |

| 北米 | 米国 | |

| カナダ | ||

| 南米 | ブラジル | |

| メキシコ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供内容別 | ハードウェア | 遠隔端末装置(RTU) | |

| アラームセンサー | |||

| 通信ネットワークおよびゲートウェイ | |||

| その他のハードウェア | |||

| ソフトウェア | |||

| サービス | |||

| 通信技術別 | 有線通信ネットワーク | ||

| セルラー無線ネットワーク | |||

| 無線ラジオネットワーク | |||

| IPネットワーク | |||

| アプリケーション別 | 車両アラーム監視 | ||

| 建物アラーム監視 | |||

| その他のアプリケーション | |||

| エンドユーザー産業別 | 住宅 | ||

| 商業 | |||

| 産業・インフラ | |||

| 政府・公共安全 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| 南米 | ブラジル | ||

| メキシコ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2026年のアラーム監視市場の規模はどのくらいですか?

アラーム監視市場規模は2026年に690億5,000万米ドルに達し、2031年までに929億6,000万米ドルに達すると予測されています。

2031年までのアラーム監視ソリューションの予想年平均成長率はどのくらいですか?

市場は2026年〜2031年の期間にわたって年平均成長率6.13%で成長すると予測されています。

最も速い成長を示している地域はどこですか?

アジア太平洋地域は年平均成長率6.69%を記録し、他のすべての地域を上回ることが見込まれています。

最も速く成長しているアプリケーション領域はどれですか?

スマートシティインフラ監視が2031年にかけて年平均成長率7.05%の見込みでトップとなっています。

保険インセンティブはどのように採用に影響を与えていますか?

5〜20%の保険料割引により、プロが監視するアラームは費用対効果が高くなり、住宅および商業顧客における普及が加速しています。

最終更新日: