施設管理ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

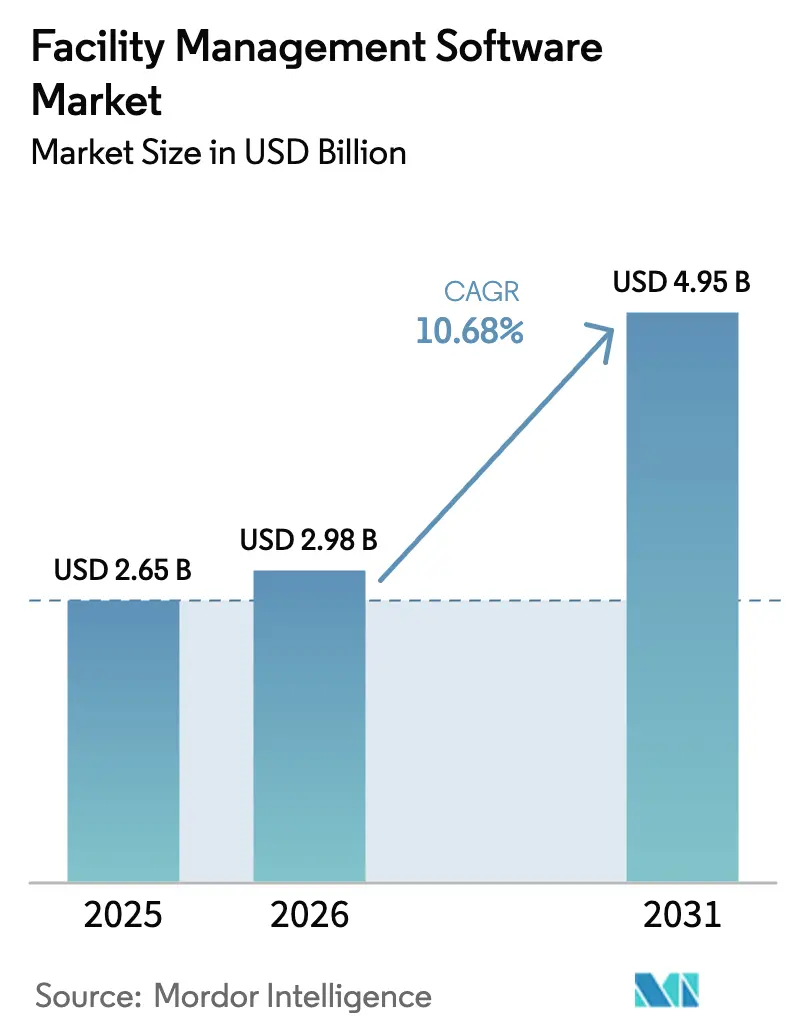

| 市場規模 (2026) | 2.98 十億米ドル |

| 市場規模 (2031) | 4.95 十億米ドル |

| 成長率 (2026 - 2031) | 10.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる施設管理ソフトウェア市場分析

施設管理ソフトウェア市場規模は、2025年の26億5,000万ドル(USD)から2026年には29億8,000万ドル(USD)に拡大し、2031年までに49億5,000万ドル(USD)に達すると予測されており、2026年から2031年にかけてCAGR 10.68%で成長します。この堅調な成長は、クラウドへの移行加速、IoTセンサーの急速な統合、持続可能性に関する規制の強化、ハイブリッドワークスペース最適化の必要性、および公共インフラ全体での普及拡大を反映しています。2025年にはクラウドベースの展開が72.12%のシェアを獲得し、IoT対応の予知保全によりダウンタイムコストが最大40%削減され、ネットゼロへのコミットメントが調達を再形成する中でエネルギー管理モジュールが従来の資産ツールを上回りました。既存企業がAIおよびデジタルツイン機能を統合する中で競争激化が進む一方、導入コストとサイバーセキュリティへの懸念が引き続き逆風となっています。地域別の勢いは分岐しており、北米が2025年の収益の37.46%を占めた一方、アジア太平洋地域は2031年にかけてCAGR 26.30%で拡大しています。

主要レポートのポイント

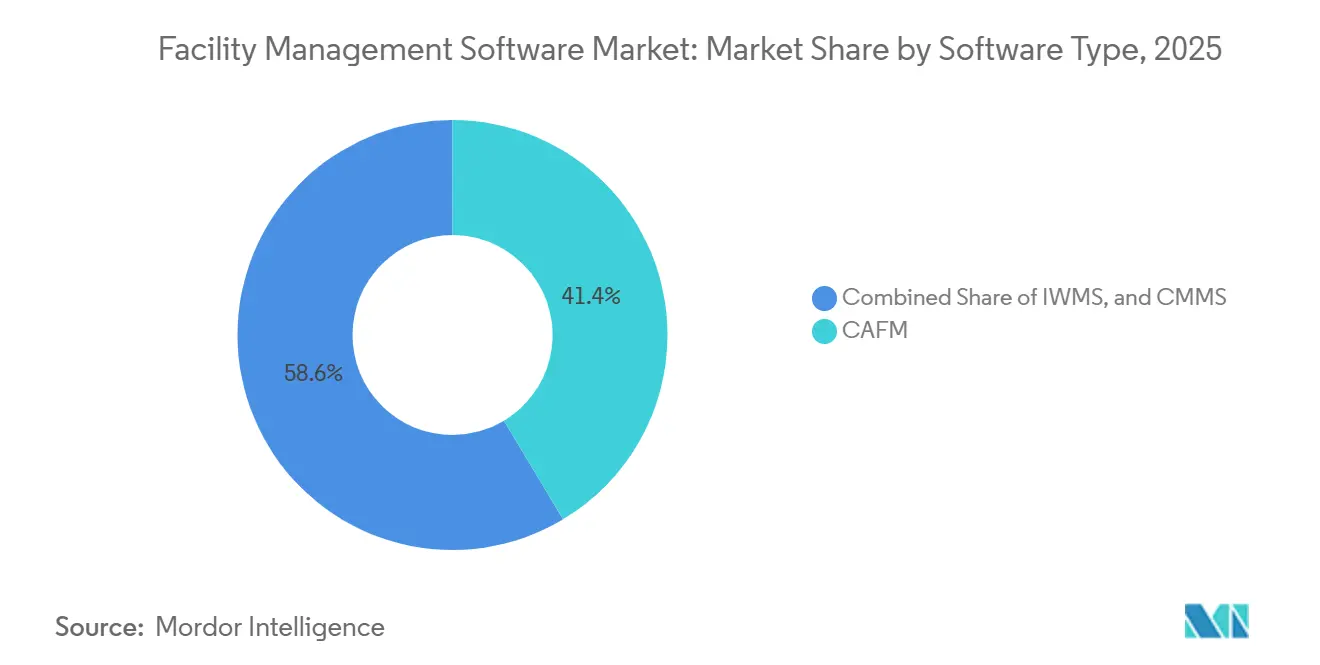

- ソフトウェアタイプ別では、コンピュータ支援施設管理(CAFM)が2025年に41.40%の収益シェアでトップとなり、統合ワークプレース管理システム(IWMS)は2031年にかけてCAGR 16.80%で成長すると予測されています。

- 展開モデル別では、クラウドソリューションが2025年に72.12%の市場シェアで優位を占め、オンプレミスソリューションは2031年にかけてCAGR 3.1%と最も成長が遅いセグメントにとどまりました。

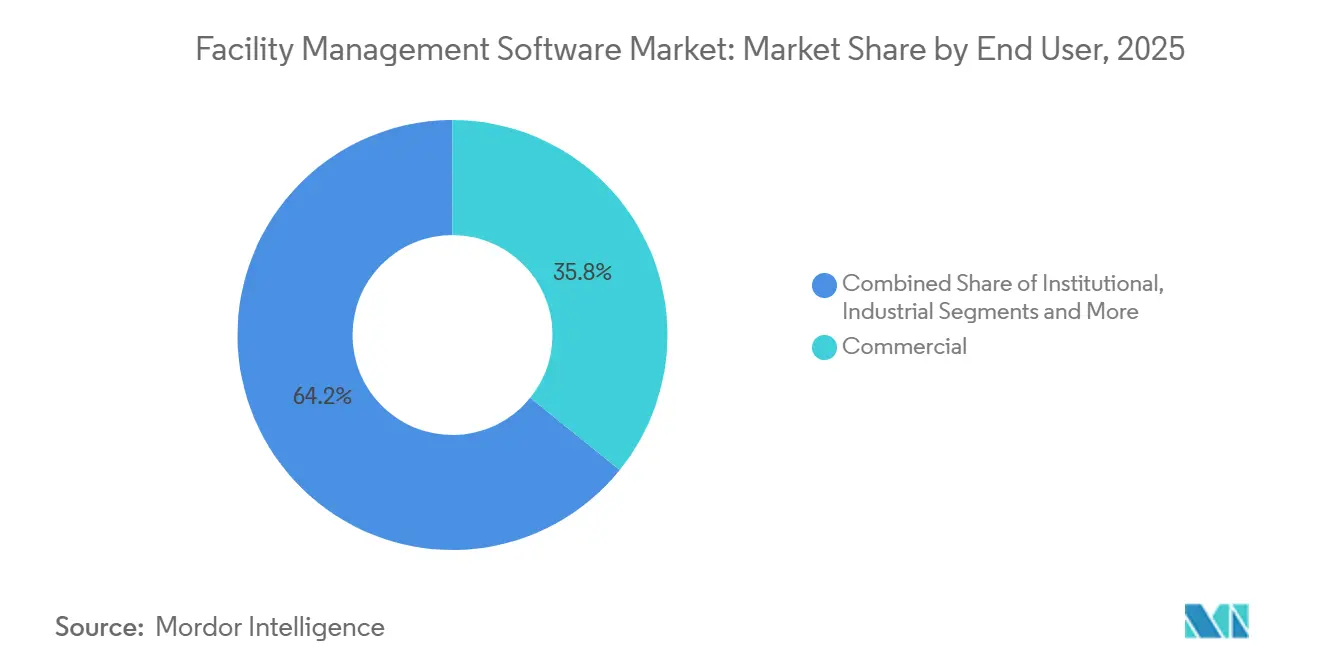

- エンドユーザー別では、商業施設が2025年の収益の35.80%を生み出し、公共インフラは2031年にかけてCAGR 18.50%で拡大すると予測されています。

- 機能別では、資産管理が2025年の施設管理ソフトウェア市場規模の32.91%を維持しましたが、エネルギー管理モジュールは2031年にかけてCAGR 21.30%で成長すると予測されています。

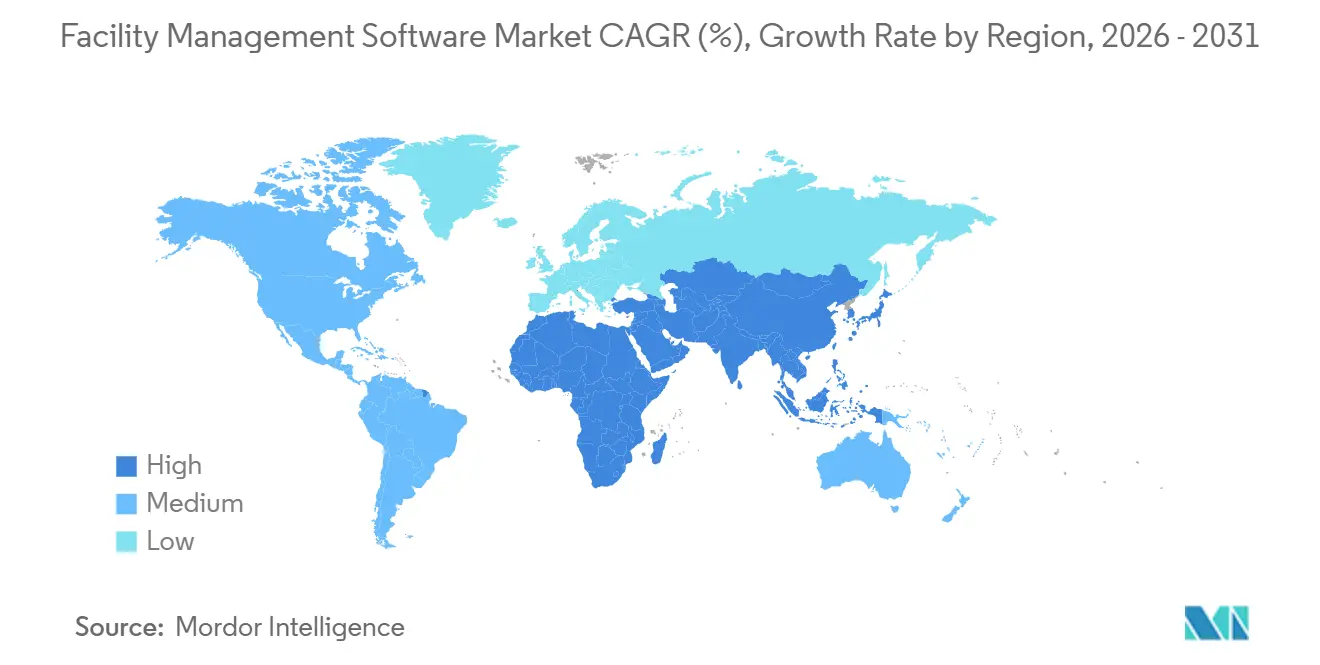

- 地域別では、北米が2025年に37.46%の収益シェアを保持し、アジア太平洋地域は2031年にかけてCAGR 26.30%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の施設管理ソフトウェア市場のトレンドとインサイト

ドライバーの影響分析

| ドライバー | CAGRへの影響(概算)(%) 予測 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| クラウドベースの SaaSプラットフォームの採用拡大 | +2.5% | グローバル、特に 北米とヨーロッパで顕著 | 中期(2〜4 年) |

| 予知保全のための IoTセンサーの統合 | +2.0% | アジア太平洋の 製造ハブ、北米の商業用不動産 | 短期(2年 以内) |

| 持続可能性と エネルギー効率への関心の高まり | +1.8% | ヨーロッパ、北米、 アジア太平洋 | 長期(4年 以上) |

| スペース最適化ツールを 推進するハイブリッドワークモデルの普及 | +1.5% | 北米とヨーロッパの 商業オフィス、アジア太平洋の金融地区 | 短期(2年 以内) |

| 新興経済国における スマートシティ義務化 | +1.2% | アジア太平洋中核、 中東、南米の一部主要都市 | 長期(4年 以上) |

| 資産ライフサイクル管理のための デジタルツインの利用拡大 | +1.0% | 北米とヨーロッパの産業、 中東の大規模プロジェクト、アジア太平洋のインフラ | 中期(2〜4 年) |

| 情報源: Mordor Intelligence | |||

クラウドベースのSaaSプラットフォームの採用拡大

サブスクリプション経済は設備投資を運営費に転換し、展開サイクルを18ヶ月から約6ヶ月に短縮することで中堅市場のバイヤーへのアクセスを広げます。ServiceNowのワークプレーススイートは2025年に1,200社の企業顧客を獲得し、価格の柔軟性を最大の要因として挙げています。[1]ServiceNow、「ワークプレースサービスデリバリー」、servicenow.com マルチテナントアーキテクチャにより、ベンダーはAIアップデートを継続的に提供できますが、これはオンプレミスシステムには欠けているメリットです。このような俊敏性はベンダーロックインを強化し、スイッチングコストを引き上げ、持続的な二桁成長を支えています。

予知保全のためのIoTセンサーの統合

センサーの普及により、事後対応型から予知保全型へのシフトが可能となり、ダウンタイムが最大40%低減されます。Fracttalはラテンアメリカの工場に50,000個の振動センサーを展開し、72時間前に故障を検知して2024年に1,200万ドル(USD)を節約しました。[2]Fracttal、「予知保全ソリューション」、fracttal.com エッジコンピューティングと5G接続によりサブ秒のアラートが可能となり、SAPと2025年にSiemensのMindSphereとの提携などのパートナーシップにより、テレメトリと資産履歴を統合して最適なスペアパーツ計画を実現しています。

持続可能性とエネルギー効率への関心の高まり

ヨーロッパの2024年建物エネルギー性能指令などの改訂された規制により、ペナルティを回避するための継続的なエネルギー監視が義務付けられています。デロイトの2024年調査では、施設管理者の61%が従来のCMMSの機能よりもエネルギー分析を優先していることが明らかになりました。Schneider ElectricのEcoStruxureとMicrosoft Azure Digital Twinsを組み合わせたプラットフォームは、12,000棟の建物にわたるリアルタイムの炭素排出量を追跡し、パイロットプログラムでHVACエネルギーを18〜22%削減しました。

スペース最適化ツールを推進するハイブリッドワークモデルの普及

ハイブリッドスケジュールにより、2024年の米国のオフィス稼働率は平均40%となり、デスク予約システムの広範な導入が促進されました。8,500万平方フィートをカバーするVergeSenseのセンサーは、会議室の67%が十分に活用されていないことを明らかにし、AI再配分ツールの必要性を喚起しました。財務的な利益は明確であり、JLL Technologiesは2024年にバッジデータとセンサー読み取りを統合することで、フォーチュン500の顧客に対して年間3億4,000万ドル(USD)のリース節約を特定しました。

制約要因の影響分析

| 制約要因 | CAGRへの影響(概算)(%) 予測 | 地域的 関連性 | 影響の タイムライン |

|---|---|---|---|

| レガシーシステムの 統合の複雑さ | -0.8% | 老朽化したBMSインフラを 抱える北米とヨーロッパで深刻 | 中期(2〜4 年) |

| 高い初期 導入・トレーニングコスト | -0.7% | グローバル、特に アジア太平洋と南米の中堅企業 | 短期(2年 以内) |

| データプライバシーと サイバーセキュリティへの懸念 | -0.6% | ヨーロッパ(GDPR)、 北米の州プライバシー法 | 長期(4年 以上) |

| FM特化型 データ分析人材の不足 | -0.5% | アジア太平洋の新興市場、 中東のインフラプロジェクト | 長期(4年 以上) |

| 情報源: Mordor Intelligence | |||

レガシーシステムの統合の複雑さ

独自プロトコルによりプロジェクトコストが40〜60%増加し、Siemens Desigo CCコントローラーはサードパーティのIWMS統合にカスタムミドルウェアを必要とします。Honeywellは2024年に47の事前構築済みコネクタを発売して一部の摩擦を軽減しましたが、プロジェクトの38%は依然として予算を超過しています。医療キャンパスはこの課題を示す好例であり、Johnson Controls OpenBlueへの12棟の移行は、空気圧式レガシー制御のために14ヶ月を要しました。

高い初期導入・トレーニングコスト

200〜500万平方フィートのポートフォリオにおける5年間の総所有コストは平均180万ドル(USD)であり、支出の42%が変更管理に充てられています。中小規模の組織は不均衡なコストに直面し、強力なROI予測にもかかわらず導入が遅れています。トレーニングの負担も依然として重く、2025年の地方自治体によるAccruent Famis 360の展開では2,400スタッフ時間を要し、予算の18%を消費しました。

セグメント分析

ソフトウェアタイプ別:IWMSプラットフォームが統合データモデルで存在感を高める

統合ワークプレース管理システムは最も成長の速いセグメントであり、2031年にかけてCAGR 16.80%を記録しました。ただし、コンピュータ支援施設管理は2025年の施設管理ソフトウェア市場シェアの41.40%を維持しました。大企業はIBM TRIRIGAやOracle Primavera Unifierの展開に見られるように、リース、資本プロジェクト、エネルギー分析の統合のためにIWMSを好みます。コンピュータ化保守管理システムは資産集約型の業種に訴求力があり、UpKeepやMaintainXなどのモバイルファーストのベンダーは60日以内に89%の採用率を達成しています。IWMSの施設管理ソフトウェア市場規模は、CFOが2027年までに3つ以上のポイントソリューションを置き換えようとする中で急速に拡大すると予測されており、CAFMは迅速な展開と低い複雑性を優先するセクターで引き続き定着しています。

IWMSの複雑さは、多くの場合6〜12ヶ月という長い展開期間を必要とする一方、CMMSは技術者中心のワークフローにより価値実現までの時間が短くなります。Planonは2024年にIWMSアーキテクチャ内にCMMSを統合し、セグメントの境界線を曖昧にしました。Archibusは2025年にデジタルツインの可視化を導入して機能のギャップを縮小しましたが、そのCAFMのルーツは依然として価値提案の基盤となっています。市場の二極化は続いており、フォーチュン500の不動産オーナーはIWMSに集約し、中堅の産業プレーヤーはCMMSのシンプルさを好み、商業用不動産グループはCAFMの使い慣れた環境と選択的なIWMSアップグレードのバランスを取っています。

展開モデル別:クラウドの優位性がベンダーの経済性を再形成

クラウドソリューションは2025年の収益の72.12%を占め、CAGR 11.30%で2031年にかけて拡大しており、サブスクリプションの手頃さ、継続的なAIアップデート、低いITオーバーヘッドを反映しています。OracleがPrimaveraをOracle Cloud Infrastructureに移行し、2024年に新規顧客の78%がSaaSを選択する中で、クラウド展開の施設管理ソフトウェア市場規模は急増しました。[3]Oracle、「Fusion Cloud施設管理」、oracle.com オンプレミス展開は、データ主権が重要な防衛および規制対象セクターで継続していますが、研究開発支出はクラウド強化を優先しています。ハイブリッド展開はセキュリティと分析のニーズを橋渡しし、SAP S/4HANA for Real Estateにより病院は機密性の高い部屋の割り当てをオンサイトに保ちながら、Azureで稼働率のインサイトを処理できます。

マルチテナント経済により、純粋なSaaSベンダーはレガシー価格を40〜50%下回ることができます。ServiceChannelは2024年に1,400万件の作業指示を処理し、スケーラビリティのメリットを証明しました。ISO 27001認証が標準となり、EpturaとPlanon はともに2024年にコンプライアンスを達成し、企業のセキュリティ懸念を軽減しました。長期的には、クラウドの採用がオンプレミスサポートのマージンを圧縮する一方、AI、デジタルツイン、IoTテレメトリを中心としたエコシステムパートナーシップを刺激すると予想されます。

エンドユーザー別:スマートシティ義務化により公共インフラの採用が加速

公共インフラは最も成長の速いエンドユーザーセグメントであり、中国とインドの国家スマートシティプログラムに牽引されて2031年にかけてCAGR 18.50%を記録しています。中国の2024年における人口500万人超の大都市圏でのデジタルツイン義務化は、深圳と成都でのIWMS採用を促進しました。インドのスマートシティミッションはFM調達に12億ドル(USD)を充当し、CiscoのKineticプラットフォームが主要契約を獲得しました。商業用不動産は引き続き最大のセグメントであり、2025年の収益の35.80%を占めましたが、企業がハイブリッドワークに向けてポートフォリオを再最適化する中、オフィス縮小トレンドとともに成長は鈍化しています。

病院や大学などの機関バイヤーはコンプライアンスのための予防保全を文書化するためにCMMSを優先し、産業プラントはBrightlyのCorrigoなどの資産中心のCMMSソリューションに引き寄せられ、世界中で89万台の機械を管理しています。フランチャイズ志向のホスピタリティチェーンは、分散した物件オーナー全体で保守を標準化するために設定可能なプラットフォームをますます採用しており、JLL Technologiesの2024年のフランチャイズ対応Corrigoモジュールのリリースによって強化されています。多様なニーズにもかかわらず、公共インフラの急速な台頭は、地方自治体の説明責任と有権者の監視が資産管理のデジタル化を推進していることを示しています。

機能別:ネットゼロへのコミットメントによりエネルギー管理が急増

エネルギー管理モジュールは2031年にかけてCAGR 21.30%で拡大すると予測されており、2025年に資産管理ツールが占めていた施設管理ソフトウェアの市場シェア32.91%を上回ります。企業の脱炭素化の誓約が、リアルタイムの炭素ダッシュボードとAI最適化HVACスケジューリングへの需要を高めています。Schneider ElectricのEcoStruxureとMicrosoftのAzure Digital Twinsのパートナーシップは、2024年に12,000サイトにわたる建物エネルギーを18〜22%削減しました。予知分析が事後対応型ワークフローに取って代わる中で保守管理の成長は安定しており、スペース管理ツールはパンデミックによる座席最適化プロジェクトの中でピークを迎えました。

資産管理は引き続き基盤となり、減価償却と資本計画のインサイトを提供しています。しかし、持続可能性の認証が購買決定にますます影響を与えており、デロイトの2024年調査では施設管理者の67%がエネルギー分析を優先しています。ベンダーは組み込みのESGレポート、動的な料金ベンチマーク、自動化された証明書監査で対応しています。予測期間にわたり、エネルギー管理は施設管理ソフトウェア市場規模のより大きなシェアを占めると予想されており、特に非準拠のオーナーが増大する罰金に直面するヨーロッパで顕著です。

地域分析

北米は2025年の収益の37.46%を生み出し、エネルギーベンチマークを義務付けるニューヨークやサンフランシスコなどの都市の厳格なパフォーマンス条例に牽引されています。米国一般調達局の2024年のデジタル建物監視義務化により、3億4,000万ドル(USD)の調達機会が生まれました。カナダは約2年遅れていますが、ブリティッシュコロンビア州の2024年の建築基準改訂がバンクーバーでの採用を加速させました。メキシコのニアショアリングブームは、製造業者が稼働時間を優先する中で2024年のCMMSの28%成長を促進しました。

ヨーロッパの改訂された2024年建物エネルギー性能指令は新築建物にほぼゼロエネルギーを義務付け、ドイツの補助金5億ユーロ(5億6,500万ドル(USD))をIWMSとエネルギープラットフォームに向けています。フランスと北欧諸国はドイツのインセンティブを反映しており、英国の2025年建物安全法は保守文書化規則を強化し、CMMS需要を押し上げています。

アジア太平洋地域は最も成長の速い地域であり、中国のスマートシティ投資とインドの地方自治体資産のデジタル化に牽引されて2031年にかけてCAGR 26.30%を記録しています。日本のソサエティ5.0プログラムは2024年に23,000の公共建物を国家IoTバックボーンと相互接続しました。韓国はスマートビルディングの改修に7,800億ウォン(5億9,000万ドル(USD))を充当しました。オーストラリアの2024年国家建設基準の改訂によりエネルギーモデリングが義務付けられ、シドニーとメルボルンでのSaaSエネルギー管理サブスクリプションの増加につながりました。

中東の需要は大規模プロジェクトに集中しており、サウジアラビアのNEOMはIBM TRIRIGAとSiemens Desigo CCを統合してエンドツーエンドの資産監視を実現しています。ドバイ市の2025年規則は20階を超えるタワーへのデジタルツイン採用を義務付け、持続的なIWMS調達を確保しています。アフリカは初期段階にありますが、ナイジェリアが国家建築基準を更新する中で牽引力を得ています。南米の勢いはブラジルに集中しており、サンパウロの2024年パフォーマンス法がIWMS普及を加速させ、チリはグリーンビルディングインセンティブで続いており、アルゼンチンのマクロ経済の逆風が支出を抑制しています。

競合環境

市場は中程度に分散しており、上位5社のベンダーが2025年に合計約38%のシェアを保有しています。IBM、Oracle、SAPはERPバンドルを通じてフォーチュン500のIWMS展開を支配しており、中堅市場のバイヤーはスピードとコストのメリットのためにPlanon、Accruent、Epturaに引き寄せられています。Siemensの2025年1月のBrightly Softwareの15億ドル(USD)買収と、ServiceNowの2024年11月のMoveworksの25億ドル(USD)買収は、AI機能をめぐる買収競争を浮き彫りにしています。モバイルファーストの破壊者であるUpKeepとMaintainXは2024年に18万人のユーザーベースを拡大し、既存企業の価格を最大50%下回りました。

戦略的な焦点は、作業指示のトリアージのための予知分析と生成AIの組み込み、および強化されたIoT統合に集中しています。Trimbleの2024年のコンピュータビジョンスペースアルゴリズムの特許出願は、IP主導の差別化を象徴しています。地域ベンダーはローカライズされたコンプライアンス機能と言語サポートを通じてニッチを守っていますが、グローバルSaaSプラットフォームが地域データセンターを拡大する中でマージン圧縮に直面しています。競争の激化は2027年にかけて続くと予測されており、AIへの期待が高まる中で遅れをとる企業はコモディティ化のリスクにさらされています。

施設管理ソフトウェア業界リーダー

IBM Corporation

Oracle Corporation

SAP SE

Trimble Inc.

Accruent LLC (Fortive)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Siemensは15億ドル(USD)のBrightly Software買収を完了し、CorrigoをDesigo CCと統合して89万件の資産を管理しています。

- 2024年11月:ServiceNowは25億ドル(USD)のMoveworks買収を完了し、チケット解決時間を1.8日に短縮する多言語チャットボットを組み込みました。

- 2024年9月:Oracleは12,000顧客向けにリアルタイムのデジタルツイン可視化機能を備えたFusion Cloud施設管理を発表しました。

- 2024年7月:Trimbleは12億ドル(USD)でViewpointを買収し、建設スケジューリングと継続的なFM運営を連携させました。

世界の施設管理ソフトウェア市場レポートの範囲

施設管理ソフトウェアは、オンラインプラットフォームを通じて施設管理ソフトウェアを使用して、あらゆる組織がすべての修理・保守活動を処理するのを支援します。このプログラムは、企業が時間とコストを節約しながら建物をより効果的に管理できるようにするために作成されました。

施設管理ソフトウェアレポートは、ソフトウェアタイプ(CAFM、IWMS、CMMS)、展開モデル(クラウド、オンプレミス、ハイブリッド)、エンドユーザー(商業、機関、公共インフラ、産業、その他)、機能(資産管理、保守管理、スペース管理、エネルギー管理)、および地域別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| コンピュータ支援施設管理(CAFM) |

| 統合ワークプレース管理システム(IWMS) |

| コンピュータ化保守管理システム(CMMS) |

| クラウド |

| オンプレミス |

| ハイブリッド |

| 商業 |

| 機関 |

| 公共インフラ |

| 産業 |

| その他のエンドユーザーセグメント |

| 資産管理 |

| 保守管理 |

| スペース管理 |

| エネルギー管理 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| ヨーロッパ | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| ソフトウェアタイプ別 | コンピュータ支援施設管理(CAFM) | |

| 統合ワークプレース管理システム(IWMS) | ||

| コンピュータ化保守管理システム(CMMS) | ||

| 展開モデル別 | クラウド | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 商業 | |

| 機関 | ||

| 公共インフラ | ||

| 産業 | ||

| その他のエンドユーザーセグメント | ||

| 機能別 | 資産管理 | |

| 保守管理 | ||

| スペース管理 | ||

| エネルギー管理 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

施設管理ソフトウェアの現在の世界的な価値はいくらですか?

支出は2026年に29億8,000万ドル(USD)に達し、2031年までに49億5,000万ドル(USD)に近づくと予測されています。

最も急速に拡大している展開モデルはどれですか?

2025年にすでに72.12%のシェアを保有するクラウドベースのサブスクリプションは、2031年にかけてCAGR 11.30%で成長しています。

アジア太平洋の需要はどのくらいの速さで増加していますか?

地域の収益は2031年にかけてCAGR 26.30%で拡大すると予測されており、中国とインドのスマートシティプログラムに牽引されて世界最高の成長率となっています。

バイヤーはエネルギー管理モジュールでどのような回収期間を見込んでいますか?

AI最適化HVACスケジューリングとリアルタイム分析によりエネルギーコストが18〜22%削減され、約14ヶ月で回収が実現しています。

大規模な導入を最も一般的に遅らせる要因は何ですか?

レガシーの建物管理システムとの統合により、プロジェクトのタイムラインが6〜9ヶ月延長され、予算が40〜60%増加する可能性があります。

サプライヤー環境を特徴付ける市場集中度のレベルはどの程度ですか?

上位5社のベンダーが世界収益の約38%を支配しており、ニッチプロバイダーに十分な余地がある中程度の集中度を示しています。

最終更新日: