フランスのファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 73.31 十億米ドル |

| 市場規模 (2026) | 75.09 十億米ドル |

| 市場規模 (2031) | 84.67 十億米ドル |

| 成長率 (2026 - 2031) | 2.43% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるフランスのファシリティマネジメント市場分析

フランスのファシリティマネジメント市場規模は2025年に733億1,000万米ドルと評価され、2026年の750億9,000万米ドルから2031年には846億7,000万米ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは2.43%です。第三次政令の40%エネルギー削減義務、2026年のエネルギー性能証明書(EPC)施行、および建物オートメーション・制御システム政令がコンプライアンス義務を再編する中、バンドル型・統合型契約への需要がシフトしています。特にHVACおよびマルチテクニカル職種における慢性的な労働力不足が、IoTセンサー、予知保全、デジタルダッシュボードへの投資を加速させており、プロバイダーは少ない技術者でより多くのアウトプットを提供できるようになっています。インフレが緩和されるにつれて価格圧力は和らいでいますが、固定価格契約では2027年のEU ETS2導入を前に将来の炭素コストを織り込む必要があります。ONETが2024年にISS Franceの事業を買収した後、統合の動きが顕著となっており、Sodexo、VINCI Facilities、Veoliaなどのグローバルプレーヤーは、フランスのファシリティマネジメント市場においてスケール、自社提供、データ分析を活用してマージンを守っています。

主要レポートのポイント

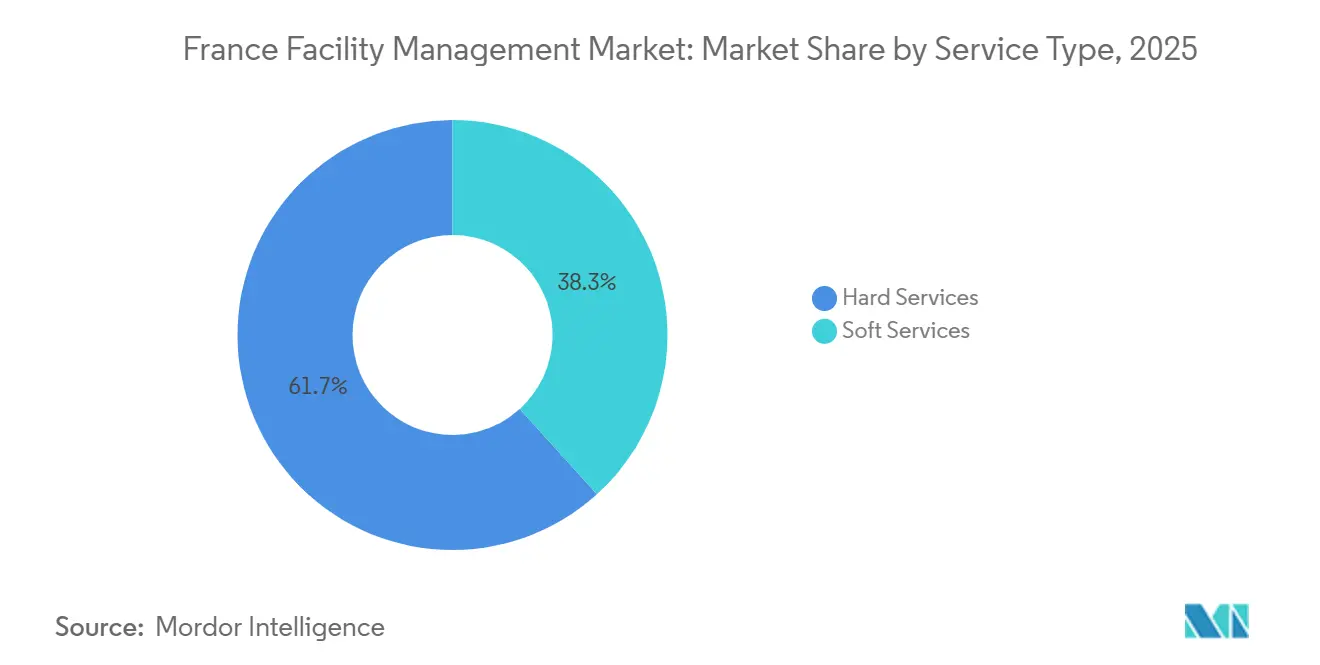

- サービスタイプ別では、ハードサービスが2025年のフランスのファシリティマネジメント市場シェアの61.73%をリードしました。ソフトサービスは2031年にかけて2.57%のCAGRで成長すると予測されています。

- 提供タイプ別では、自社運営モデルが2025年に66.59%のシェアを維持しました。アウトソーシングによる統合ファシリティマネジメントは2026年~2031年にかけて2.82%のCAGRで拡大すると予測されています。

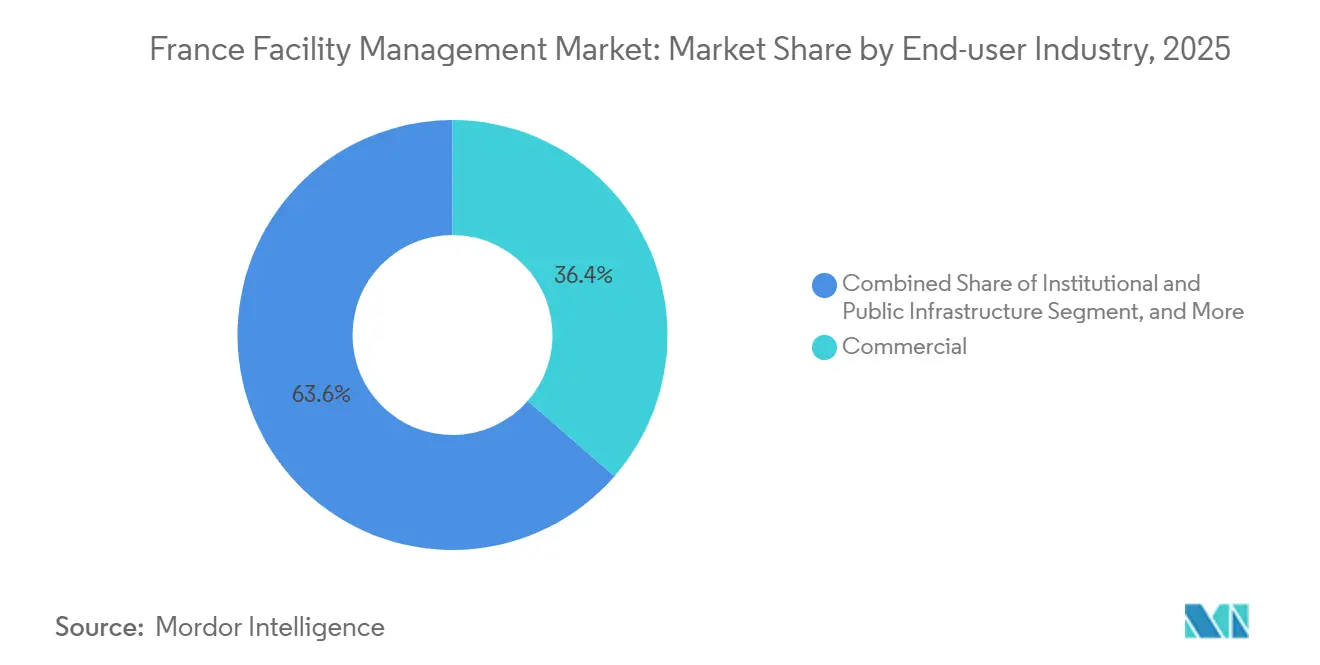

- エンドユーザー別では、商業用不動産が2025年のフランスのファシリティマネジメント市場規模の36.42%のシェアを占め、2031年にかけて2.48%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

フランスのファシリティマネジメント市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建物管理システムにおける技術的進歩 | +0.6% | パリ、リヨン、マルセイユ、リール、トゥールーズ都市圏 | 中期(2〜4年) |

| 2026年からのエネルギー性能証明書施行の義務化 | +0.5% | 全国、イル=ド=フランスでより厳格 | 短期(2年以内) |

| 不動産セクターの成長 | +0.4% | パリ、リヨン、マルセイユ、地方都市 | 中期(2〜4年) |

| グリーンビルディング慣行への関心の高まり | +0.3% | 全国、HQEプロジェクトが主導 | 長期(4年以上) |

| フレックススペースサービスを促進するポストパンデミックのハイブリッドワークモデル | +0.3% | 主要商業ハブ | 短期(2年以内) |

| 統合FMコントラクトの採用拡大 | +0.2% | 全国マルチサイトポートフォリオ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建物管理システムにおける技術的進歩

BACS政令は、2025年までに290kW超、2027年までに70kW超のすべての非住宅建物に自動化を義務付けており、オーナーはIoTセンサー、リアルタイムエネルギー追跡、異常検知プラットフォームを追加することを余儀なくされています。[1]Christophe Marvillet、「商業・産業建物へのBACS政令の適用」、Techniques de l'Ingénieur、techniques-ingenieur.fr プロバイダーは、HVAC、照明、水データを統合ダッシュボードに統合するクラウド分析を展開しています。EiffageのAIエンジンは、高速鉄道ネットワークにおける1ヶ月先の予測誤差を4%に低減し、予知保全が成熟しつつあることを示しています。Orange Business ServicesとSensinovは、LoRaWANデバイスと集中制御を組み合わせたパイロットで30〜48%のエネルギー節約を記録しています。これらの成果は、フランスのファシリティマネジメント市場が労働力不足にもかかわらずパフォーマンス保証を満たすのに役立っています。

不動産セクターの成長

パリのオフィス空室率は2024年第3四半期に8.1%に達しましたが、フレキシブルオフィスの成約面積は15%増加し、二極化した市場環境を生み出しています。従来の不動産オーナーはコスト削減とESGレトロフィットに注力する一方、コワーキング事業者は稼働率センサーによって誘発される日次サービス調整を必要としています。フランス・ドメーヌが管理する9,000万平方メートルの政府ポートフォリオも同様の60%削減義務に直面しており、長期のレトロフィット契約が見込まれます。資本は選別的であり、投資額は2024年に前年比19%減の78億ユーロ(85億3,500万米ドル)に落ち込み、スマートFMツールをすでに組み込んだ資産が優遇されています。[2]CBRE Research、「EMEA フレキシブルオフィス市場レポート2024」、cbre.com

グリーンビルディング慣行への関心の高まり

HQE認証は現在1,000棟以上の建物をカバーしており、RE2020の炭素上限は2025年、2028年、2031年にさらに厳格化されます。[3]Alliance HQE-GBC、「HQE認証」、hqe-gbc.org EquansおよびBouygues Énergies et Servicesが提供するエネルギー性能契約は、プロバイダーの報酬を検証済みの消費削減に連動させています。エネルギー調査を通じた目標変調の正当化要件は、監査および回収期間分析のためのアドバイザリー収益を生み出しています。ライフサイクル炭素指標が入札の評価基準となるにつれ、デジタルツインと具体化炭素ダッシュボードがフランスのファシリティマネジメント市場における入札を差別化しています。

2026年からのエネルギー性能証明書施行の義務化

フランスは2025年にEPC規則を強化し、即時監査用のQRコードを追加し、法人1社あたり最大7,500ユーロ(8,025米ドル)の段階的な罰金を設けました。オーナーはOPERATポータルで消費量を報告し、2030年までに40%の節約を達成するか、第三次政令が定める絶対目標を達成しなければなりません。[4]France Stratégie、「2030年に向けた雇用とスキルニーズ:建物のエネルギー効率改修」、strategie.gouv.fr ホテルは2026年からA〜Eの環境グレードを掲示することになり、炭素会計、データ正規化、サプライヤースクリーニングへの需要が広がります。エネルギー調査、レトロフィット、パフォーマンスモニタリングをバンドルするファシリティマネジャーは、フランスのファシリティマネジメント市場においてコンプライアンスプレミアムを獲得します。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働市場の制約とスキル不足 | -0.4% | イル=ド=フランス、リヨン、マルセイユ | 長期(4年以上) |

| 経済変動とインフレ圧力 | -0.3% | 全国、建設業が影響を受けやすい | 中期(2〜4年) |

| 規模の経済を制限する高い市場分散 | -0.2% | 清掃・単一サービスセグメント | 長期(4年以上) |

| FMコントラクトマージンに対する炭素税転嫁リスクの切迫 | -0.2% | エネルギー集約型施設 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

労働市場の制約とスキル不足

France Stratégieは、2030年の改修目標を達成するために17万〜25万人の追加労働者が必要と推定しており、INSEEは2025年10月に建設会社の27%が労働力不足であったことを明らかにし、外壁改修の妨げとなっています。清掃業は離職率が高く、平均労働者年齢は43歳で筋骨格系の問題が広く見られます。プロバイダーはロボティクス、ルート最適化アプリ、ケータリングや物流への職種転換で対応していますが、慢性的な人材不足は賃金コストを押し上げ、フランスのファシリティマネジメント市場の収益性を圧迫しています。

経済変動とインフレ圧力

建設業は2024年に3.9%縮小し、受注残は2025年11月に2016年以来最低の-33に落ち込みました。IPEAは2025年第3四半期に118.0に上昇し、HVACサブ指数は122を超え、最低賃金改定のたびに人件費が上昇しました。需要低迷の中、クライアントはレトロフィットへの資金拠出をためらい、プロバイダーはコスト増を吸収するか契約更新リスクを負うかの選択を迫られています。フランス銀行の2026年1月調査では、近い将来の建設活動が依然としてマイナスであることが示されており、新規FMコントラクトのパイプラインが緩やかであることを示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがリードを維持しながらソフトサービスが加速

ハードサービスは2025年のフランスのファシリティマネジメント市場の61.73%を占め、マルチテクニカルメンテナンス、MEPコンプライアンス、BACS主導のレトロフィット急増に支えられています。SPIE FacilitiesやEquansなどのプロバイダーは、HVACおよび電気保守に予知分析を組み込んだ全国規模のエージェンシーネットワークを管理しています。AIモデルは振動や温度データの異常を1ヶ月前に検知することで事後対応型の介入を削減し、老朽化した資産の稼働時間を保護しています。ERPおよびIGH規則の下で防火安全試験が強化され、安定した監査収益が追加されています。

ソフトサービスは、稼働率ベースの清掃、変動型ケータリング、モジュール式セキュリティを必要とするハイブリッドワークパターンに支えられ、2.57%のCAGRで成長すると予測されています。清掃セクターは2025年に1万5,000社で210億ユーロ(224億7,000万米ドル)の売上を生み出しましたが、85%が50名未満の従業員であり、技術導入が制限されています。2026年からのホテルの環境ラベリングはケータリング企業にオーガニックメニューの調達を促し、セキュリティ専門業者は建物IoTスタックと統合するリモートモニタリングへと拡大しています。これらの変化は、フランスのファシリティマネジメント市場規模においてハードとソフトの両スコープを橋渡しできるプロバイダーのウォレットシェアを拡大しています。

提供タイプ別:コンプライアンスの複雑化によりアウトソーシングの勢いが増す

自社運営は2025年も66.59%のシェアを維持しており、特にプロセスユーティリティに関する組織的知識が重要な公立病院や重工業キャンパスで顕著です。しかし、病院だけで250億ユーロ(267億5,000万米ドル)に上る膨大な未処理案件は、内部では調達できない資本と専門知識を必要とし、管理者を内部臨床エンジニアリングとアウトソーシングエネルギー契約を組み合わせた混合モデルへと誘導しています。

アウトソーシングソリューションは、単一サービス契約がバンドル型・統合型ファシリティマネジメント形式に統合されるにつれ、2.82%のCAGRで拡大するでしょう。Atalianの85%自社提供と平均8年の契約期間は、組み込まれたデジタルコックピットとエネルギーダッシュボードがクライアントをいかに囲い込むかを示しています。[5]Atalian Group、「2024年年次決算」、atalian.com 世界銀行のパリ事務所入札はプロバイダー収益6,000万米ドルを要求しており、入札基準が小規模専門業者を排除するようになっていることを示しています。EPCターゲットに連動したパフォーマンスベースの報酬体系は、炭素価格が進展した際にマージンを保護し、フランスのファシリティマネジメント市場における統合モデルへのシフトを加速させています。

エンドユーザー産業別:商業用不動産が優位、ヘルスケアは未処理案件に直面

商業用建物は2025年のフランスのファシリティマネジメント市場シェアの36.42%を占め、ESGを重視するテナントを獲得するためにスペースを改修する不動産オーナーにより2.48%のCAGRで成長する見込みです。フレキシブルオフィス需要は2024年に15%増加し、事業者はリアルタイム清掃ディスパッチとセンサー連動型ケータリングを展開するようになっています。小売ポートフォリオは集中型BMSプラットフォームに移行しており、Sensinovは350店舗のパイロットで最大48%のエネルギー節約を報告し、冷蔵負荷を管理しています。

医療施設は250億ユーロ(267億5,000万米ドル)のメンテナンスギャップに加え、より厳格な感染管理・防火安全規則に直面しています。サンテ・セギュールプログラムは改修に190億ユーロ(203億3,000万米ドル)を割り当てていますが、HVAC近代化と保証節約を組み合わせたエネルギー性能契約の余地はまだ残っています。産業サイトは、Orangeのデジタルツインパイロットが示すように、売上高の11%を消失させる可能性のあるダウンタイムを削減するためにAI対応予知保全を採用しています。稼働時間とキロワット時削減に報酬を連動させたアウトカムベース契約が、フランスのファシリティマネジメント市場シェアのこれらの資本集約型セクターに広がっています。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地理的分析

イル=ド=フランスはフランスのファシリティマネジメント市場の中心地であり続けています。パリは2024年にオフィス空室率8.1%を記録しましたが、ラ・デファンスではEPCコンプライアンスを目的とした大規模なレトロフィットプロジェクトが依然として生み出されています。政府の不動産資産はこの地域に集中しており、2027年からの地域暖房ネットワーク運営に関する25年間のコンセッションは、長期マルチテクニカル契約のパイプラインを裏付けています。

リヨンやマルセイユなどの地方拠点には重工業クライアントが集積しています。VeoliaのリヨンにおけるRenault Trucksとの予防保全協定は、HVAC、水循環、高電圧システムをカバーしており、首都圏を超えた統合モデルを示しています。リールとトゥールーズも同様の老朽化ストックの課題に直面しており、EPC規則の施行強化が2030年の40%エネルギー削減義務達成に向けたデジタル監査と段階的レトロフィットスコープを呼び込んでいます。

地方の中小都市や農村部のコミューンではアウトソーシングの普及率が低く、多くの学校や市営建物が依然として自己管理されています。しかしFrance Stratégieは2030年までに最大25万人の追加改修雇用を予測しており、再工業化シナリオでは最大74万人の産業雇用が追加され、需要が新たな地域に広がるとしています。モバイルチームとリモートモニタリング技術を展開できるプロバイダーが、フランスのファシリティマネジメント市場規模においてこれらの分散した機会を獲得するでしょう。

規制環境

フランスにおける施設管理コンプライアンスは、第三次産業建築物および公共向け施設に対するエネルギーおよび建物性能に関する義務によって再形成されつつある。第三次デクレ(第三次産業省エネスキーム)の下、1,000平方メートルを超える第三次産業部門の建物の所有者および使用者は、年間エネルギー消費データをADEMEが運営するOPERATプラットフォームに提出し、2030年、2040年、2050年に向けた削減軌道に対する進捗を追跡しなければならない。これにより、FMプロバイダーは契約内で計測、データ正規化、および定期的な報告業務を運用化することを迫られている。

建物コンプライアンスは、サービス範囲や文書化に影響を与える必須診断や執行メカニズムにも及ぶ。定められた規模基準を超える公共サービス施設(ERP)は、視認可能な場所にエネルギー性能診断を実施・掲示しなければならず、違反には罰則が科される。一方、ICPEに分類される産業施設は、県および地域の環境局(DREAL/DRIEAT/DAAF)を通じて、重大な変更や事業者変更に関する行政届出を管理しなければならない。これにより、監査対応可能な保守記録、HSE手順、および複数技術領域にわたるFMプログラム全体でのトレーサブルな下請け管理への需要が高まっている。

バリューチェーン分析

フランスの施設管理バリューチェーンは、成果とコンプライアンス要件を定義する建物所有者・使用者(商業用不動産、公共資産、産業事業者)から、ハードサービスとソフトサービスを束ねるFM元請業者、そして現場作業を実行する専門下請業者(空調、電気、防火、清掃、警備)や派遣労働者へと続く。技術・設備サプライヤーは、BMS/BACSプラットフォーム、IoTセンサー、CMMS/EAMソフトウェア、エネルギー計測ハードウェアを通じて提供を支援する。BACS基準の下でビル自動化がコンプライアンス層へと変化するにつれ、相互運用性とセキュアなプロトコルの重要性が増している。

下流では、統合型FMの提供は、重要資産(エレベーター、空調、電力、制御装置)向けのデジタル化パートナーやOEMサービスエコシステムへの依存を強めており、地域熱供給や廃棄物発電インターフェースを含む現場では公益事業者や廃棄物・エネルギー事業者も関与する。IDET(旧ARSEG)などの業界団体も、職場およびサービス調達のベストプラクティスを形成している。並行して、大規模な複数拠点契約や高可用性環境(例:データセンター)は、FMプロバイダーをより厳格なSLA、体系化された報告サイクル、地域を横断した連携ベンダー管理へと導いている。

競争環境

上位10社の清掃企業が収益の43%を支配しており、中程度の集中度を示す一方、1万2,000社のマイクロ企業の長い裾野が価格競争を激しく保っています。ONETの2024年のISS France買収はその事業規模とクライアント名簿を拡大し、統合トレンドを反映しています。プライベートエクイティに支援されたAtalianは2024年に20億1,100万ユーロ(22億4,000万米ドル)の収益を記録し、フランスからの収益が71%、従業員数は4万4,000人であり、ERGELISエネルギープラットフォームを活用して資産クラスに応じて14〜45%の節約を実現しています。

VINCI Facilities、Eiffage、Bouygues Énergies et Servicesは建設業の実績を活かしてマルチテクニカルメンテナンスとEPC連動レトロフィットをクロスセルしています。Eiffageの鉄道資産向けAIアルゴリズムは深いデータサイエンス能力を示しており、アウトカムベース入札において優位性をもたらしています。Veoliaは、PSA Groupサイトなどの産業ポートフォリオを単一プロバイダーによるユーティリティ管理で獲得し、FMをより広範な水・廃棄物・エネルギーサービスに組み込んでいます。

Seris Group、Samsic Facility、DEF Networkなどの中堅競合他社は小売やホスピタリティのニッチに注力し、重い設備投資なしに競争力を維持するためにSensinovのSaaS BMSソリューションを採用しています。テクノロジーベンダーはこうして力の乗数として機能し、中小企業が統合契約に参入できるようにし、フランスのファシリティマネジメント市場全体の競争激度を高めています。

フランスのファシリティマネジメント産業リーダー

Sodexo Group

VINCI Facilities

Atalian Group

L'Agence du Panier

AItenders

- *免責事項:主要選手の並び順不同

市場機会と将来展望

コンプライアンス主導の建物デジタル化は、第三次デクレの要件(OPERAT報告)およびBACSデクレの基準(非住宅建築物に対する自動化義務)に関連する監査、計測、継続的最適化の対象領域を拡大している。これにより、空調および複数技術領域のメンテナンスを検証済みのエネルギー成果と結びつけるデータガバナンスおよびパフォーマンス監視サービスの機会が生まれており、特に計測、制御アップグレード、文書化を組み合わせたターンキー提供を求める所有者にとって有望である。

第二の機会領域は、FM範囲が接続型制御およびリモート運用へと拡大する中での、安全で相互運用可能な建物接続性である。プロトコルの標準化と堅牢化に向けた業界の取り組み(例:BACnet/SCおよびKNX Secure)は、プロバイダーが運用の回復力とエネルギー性能の両方を管理するパッケージ提供を後押ししている。これは、SPIE FacilitiesがBouygues Telecomと複数拠点にわたって複数技術領域の保守カバレッジを拡大したデータセンターなど、高可用性サイトにおいて特に重要である。

最近の業界動向

- 2026年6月:Atalian Groupは、世界的な資本再編と最大1億4,000万ユーロの新規資金調達とともに、戦略計画「Stellar」を発表した。このプログラムは、スマート施設管理、デジタル化、エネルギー性能を対象としている。これにより、Atalianはフランスにおけるコンプライアンス対応契約向けの技術・能力アップグレードへの資金供給能力を強化する。

- 2025年12月:パリ市は、2027年1月開始の25年間の地域熱供給コンセッションについて、Dalkia-Eiffage-RATP Solutions Villeコンソーシアムを承認した。このコンセッションは、公共インフラ義務に沿った複数技術領域の運用、エネルギー最適化、パフォーマンス報告サービスへの需要を拡大する。

- 2024年1月:VINCI Energiesは、フランス国内のThales拠点59か所を対象とした5年間の施設管理契約を、エネルギー削減コミットメント付きで更新した。この更新は、大手発注者がFM契約更新を測定可能な効率目標やデジタル監視の改善に結びつけていることを示している。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本方法論において、フランスの施設管理市場には、建物や施設を安全かつ効率的に稼働させ続けるために利用されるアウトソーシングおよび自社運営サービスが含まれ、商業、公共、産業施設全体にわたって提供される日常的なソフトサービスおよび技術的なハードサービスを対象とする。

対象範囲の除外:入居中の施設の継続的な運用・保守に関連しない、純粋な建設工事や単発の資本プロジェクト工事は除外する。

セグメンテーション概要

- サービスタイプ別

- ハードサービス

- 資産管理

- MEPおよびHVACサービス

- 防火システムと安全

- その他のハードファシリティマネジメントサービス

- ソフトサービス

- オフィスサポートとセキュリティ

- 清掃サービス

- ケータリングサービス

- その他のソフトファシリティマネジメントサービス

- ハードサービス

- 提供タイプ別

- 自社運営

- アウトソーシング

- シングルファシリティマネジメント

- バンドルファシリティマネジメント

- 統合ファシリティマネジメント

- エンドユーザー産業別

- 商業

- ホスピタリティ

- 公共・機関インフラ

- ヘルスケア

- 産業・プロセス

- その他のエンドユーザー産業

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、建築ストックの規模と、それを運営するために費やされると見込まれる支出額を把握するのに役立つ公開統計から開始した。INSEEの経済・雇用統計、Eurostatの国民経済計算および建設指標、ADEMEの建物省エネ対策に関する刊行物などの情報源を参照した。

また、第三次産業建築物のエネルギー削減義務や建物自動化要件など、FM需要を形成するフランス政府および規制当局の情報源からの資料も使用した。業界団体の発表とあわせて、アウトソーシング、サービス価格設定、契約動向に関する信頼性の高い報道も確認した。企業の年次報告書や投資家向けプレゼンテーションを確認し、収益構成やサービス範囲に関する表現を把握した。設備集約型サービスが議論される場合には、企業財務、特許確認、輸出入状況の把握のためにのみ、一部有料購読サービスを利用した。上記の例は例示的なものであり網羅的ではなく、データ収集、数値の検証、定義の明確化のために他の多くの公開情報源も参照した。

一次インタビューおよび調査

一次インタビューは、フランスにおいてハードサービスおよびソフトサービス全体で何が施設管理として計上されるかを検証し、その後、エンドユーザー別の自社運営とアウトソーシングの典型的な内訳を確認することに重点を置いた。フランス主要都市圏および地方都市の事業者、下請ネットワーク、調達担当者、現場マネージャーと対話を行い、契約範囲、転嫁コスト、サービス頻度に関する前提をモデル確定前に修正できるようにした。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | 経営幹部(CXO):12% | |

| ミドル層:49% | 機能・部門責任者:33% | |

| 小規模事業者:17% | マネージャー:55% |

市場規模算定と予測

規模算定は、フランスの建築ストックのシグナルと運営支出パターンから需要プールを再構築し、それを施設タイプ別のハードサービスおよびソフトサービスの強度にマッピングするトップダウン方式から開始した。モデルを形成する入力要素には、サービス労働力の可用性と賃金動向、エネルギー・公益事業管理の強度、エンドユーザー別のアウトソーシング浸透度、契約バンドリング率、空調、防火、重要なMEP資産など定期的なコンプライアンスチェックを必要とする技術システムの割合が含まれる。

その後、合計値を現実的な水準に保つため、主要サービスラインにおけるサンプル抽出したプロバイダーの収益を積み上げ、平方メートル当たりの推定平均支出を現場チームが報告した同等資産と照合するなど、選択的なボトムアップ検証を実施した。収益開示が明確でない場合は、まずデスクリサーチで設定したサービスミック比率を適用し、その後インタビューを通じて調整することでギャップに対処した。予測にはシナリオ分析を用い、第三次産業建築物のエネルギーコンプライアンス期限、オフィス稼働率回復の前提、アウトソーシング意欲などの需要促進要因をベースケースで検証した上で、最終見通しを確定した。

データ検証と更新サイクル

算出結果は、自社運営とアウトソーシングの割合、ハードサービスとソフトサービスの内訳、建物の延床面積や人員需要に対する推定支出強度を含む独立したシグナルと照合された。異常と見られる差異があった場合は、その背後にある前提を再検討し、市場のその部分に最も近い回答者へのフォローアップコールを実施した。

算出過程の整合性、単位の一貫性、前年比の論理性を確認するため、2人目のアナリストによるレビューを実施した。その後、ナラティブと表を同一のモデル切り出しに合わせた。本レポートは年次で更新され、価格や需要に重大な影響を与える事象が発生した場合には中間更新を行い、最終的な納品前レビューを経て、クライアントに最新の見解を提供する。

Mordor Intelligenceのフランス施設管理市場規模と他の公表推定値との比較

フランスの施設管理に関する公表市場規模は、一部の情報源が国内FM支出総額と対象サービス市場を混同している場合があり、また自社運営の扱いも異なる場合があるため、大きく乖離して見えることがある。年次表記の違い、インフレの扱い、バンドル契約がサービスライン間でどのように分割されるかの違いも、この乖離の一因となっている。

公表されている数値の中には、社内施設チームやより広範な公共インフラ関連支出を含む広義の支出観点に偏っているものもあり、アウトソーシング契約量が同じペースで拡大していなくても、総額が上昇することがある。Mordor Intelligenceでは、集計をハードおよびソフト活動にわたる明確に定義された施設管理サービスに限定し、バンドル契約や統合契約における二重計上を避けるため、自社運営とアウトソーシングを明示的に推定している。

ベンチマーク比較

| 情報源 | 市場規模 | 調査方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 73.31 B (2025) | |

| 業界誌A | USD 110.30 B (2024) | 広義の総支出観点を採用しており、社内労働コストや公共インフラ関連のFM活動を含む場合があるが、これらは定義されたFMサービス範囲に調整し直されていない可能性がある。 |

| 地域コンサルティング会社B | USD 73.60 B (2024) | サービス市場水準に近い水準にあるが、バンドル契約の扱い、価格上昇、自社運営比率の扱いが必ずしも明確に示されておらず、最終値が変動する可能性がある。 |

この比較から、最大の差異は通常、支出ベースの定義と、自社運営活動が明確に含まれているか、あるいはアウトソーシング契約の値に混在しているかによって生じることが示唆される。当社によるサービス強度および提供形態内訳の検証により、最終推定値は毎年再現可能な入力データに基づいて追跡可能な状態に保たれている。

レポートで回答される主要な質問

フランスのファシリティマネジメント市場の2031年の予測値は?

2026年から2.43%のCAGRで成長し、2031年までに846億7,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスカテゴリーはどれですか?

清掃、ケータリング、セキュリティを含むソフトサービスは、2026年~2031年にかけて2.57%のCAGRを記録すると予想されています。

統合ファシリティマネジメント契約が注目を集めているのはなぜですか?

オーナーは、第三次政令のエネルギー削減目標の達成と複雑なコンプライアンス報告の処理に対して、単一窓口での責任を求めています。

労働力不足はプロバイダーにどのような影響を与えますか?

熟練したHVACおよびマルチテクニカル労働者の不足は賃金コストを押し上げ、企業はサービスレベルを維持するためにIoT自動化とロボティクスの採用を迫られています。

最も高い需要を生み出している地域はどこですか?

イル=ド=フランスは、密集した商業ストック、政府不動産、大規模インフラコンセッションにより、最大のプロジェクト集積地となっています。

2027年以降、固定価格FMコントラクトはどのようなリスクに直面しますか?

EU ETS2は建物運営に炭素コストを追加するため、プロバイダーはパススルー条項を組み込むか、パフォーマンスベースの報酬体系に切り替えています。

最終更新日: