北米ファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

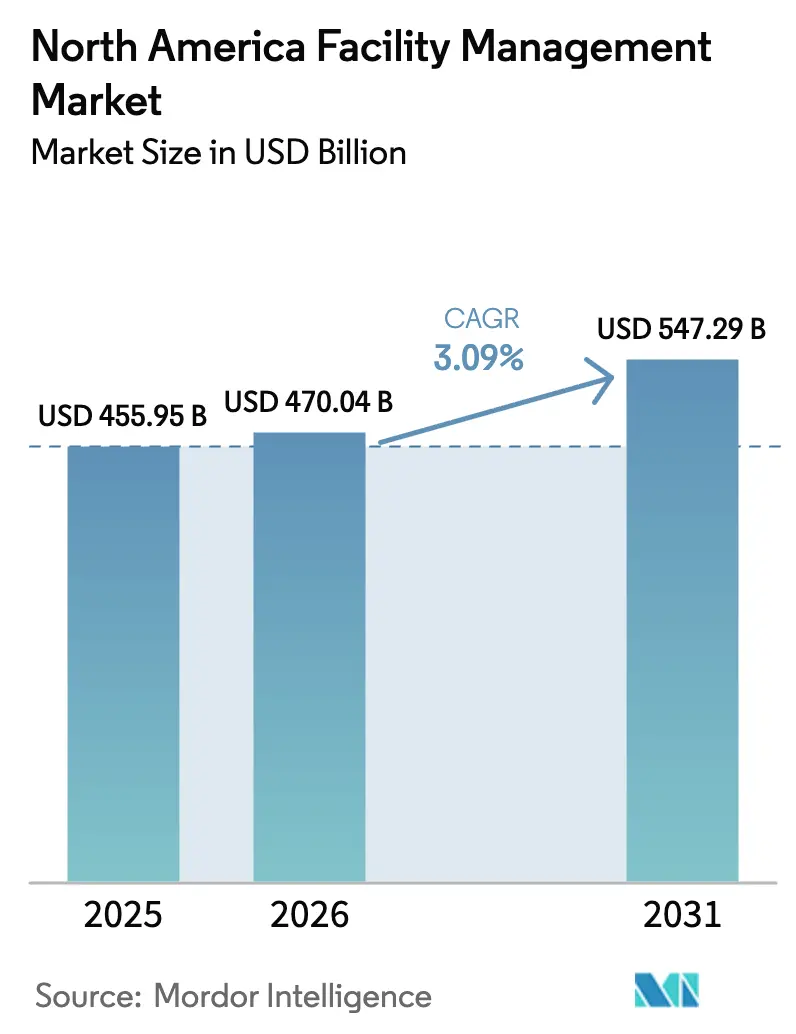

| 基準年の市場規模 (2025) | 455.95 十億米ドル |

| 市場規模 (2026) | 470.04 十億米ドル |

| 市場規模 (2031) | 547.29 十億米ドル |

| 成長率 (2026 - 2031) | 3.09% CAGR |

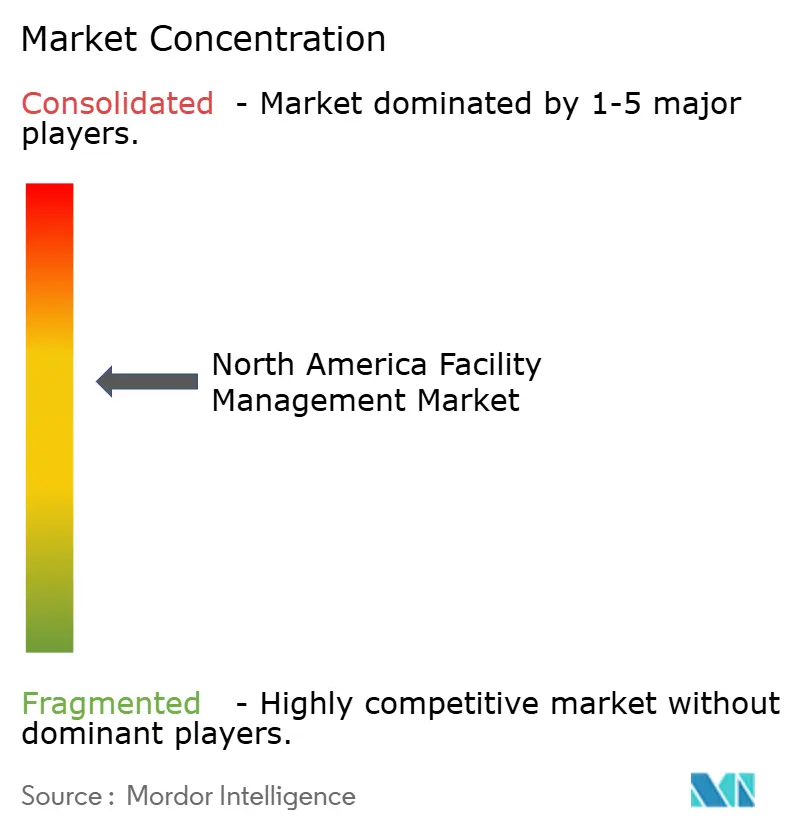

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる北米ファシリティマネジメント市場分析

北米ファシリティマネジメント市場規模は2025年に4,559億5,000万米ドルと評価され、2026年の4,700億4,000万米ドルから2031年には5,472億9,000万米ドルへと、予測期間(2026年~2031年)において年間複合成長率(CAGR)3.09%で成長すると推定されています。この拡大は、着実なインフラ近代化、厳格な規制コンプライアンス、および急速なテクノロジー導入を背景としており、これらが同地域全体のサービス提供形態を再構築しています。機械・電気・配管(MEP)設備の老朽化に伴い、ハードサービスが引き続き市場の基盤を担う一方、衛生、サステナビリティ、およびセキュリティへの要求水準の高まりを背景にソフトサービスも勢いを増しています。企業がコアコンピテンシーを守りながら、資本集約的な非中核業務を専門ベンダーに委託する流れが明確になっており、アウトソーシングへの決定的な転換が見られます。ハイブリッドワークポリシーの普及およびESG義務の加速といったダイナミクスが相まって、北米ファシリティマネジメント市場は回復力を維持しながら成熟段階へと移行しています。

主要レポートの要点

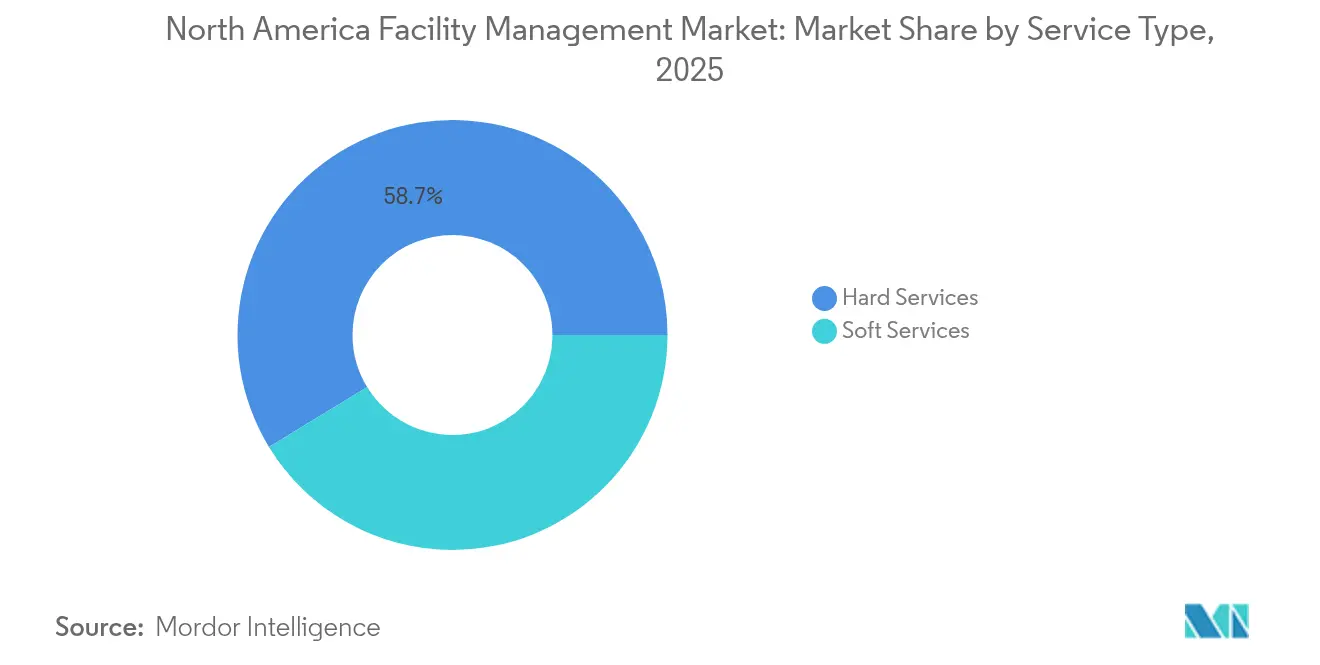

- サービスタイプ別では、ハードサービスが2025年の北米ファシリティマネジメント市場において58.72%の市場シェアを占め、ソフトサービスは2031年にかけてCAGR 4.08%で最も速い成長を示しています。

- 提供タイプ別では、アウトソーシングモデルが2025年の北米ファシリティマネジメント市場規模の65.34%を占め、2031年にかけてCAGR 4.96%で拡大すると予測されています。

- エンドユーザー別では、商業セグメントが2025年の北米ファシリティマネジメント市場シェアの39.61%を占め、機関・公共インフラは2031年にかけてCAGR 5.94%という最も急峻な伸びを示す見込みです。

- 国別では、米国が2025年の北米ファシリティマネジメント市場の79.88%を占め、メキシコは2031年にかけてCAGR 5.55%という最も高い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

北米ファシリティマネジメント市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| インフラ開発の増加 | +0.8% | 北米(メキシコおよびカナダへの影響がより強い) | 中期(2~4年) |

| 建物管理におけるアウトソーシングの増加 | +0.6% | グローバル(米国での浸透率が最も高い) | 短期(2年以内) |

| 安全・セキュリティニーズの高まり | +0.5% | 北米(規制変更が主な要因) | 短期(2年以内) |

| ファシリティマネジメントにおける技術的進歩 | +0.4% | グローバル(米国での早期採用が進む) | 中期(2~4年) |

| 建物運営におけるサステナビリティ・ESGコンプライアンスへの圧力 | +0.3% | 北米(カナダでの規制重視が顕著) | 長期(4年以上) |

| 柔軟なファシリティマネジメントソリューション需要を促進するハイブリッドワークモデル | +0.2% | 北米(商業セクターに集中) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

インフラ開発の増加

同地域の連邦、州、および州省レベルの義務規定が建物性能の基準を引き上げており、資産所有者に老朽化したHVAC、生命安全、および電気システムの改修を迫っています。米国一般調達局(U.S. General Services Administration)の2024年P100基準は、連邦施設のサステナビリティおよびレジリエンス基準を強化し、民間ポートフォリオの指標を設定しています。[1]米国一般調達局、「2024 P100、施設基準」、gsa.gov メキシコでは、ニアショアリング主導の産業拡張を受け入れるための取り組みが政治的な予算制約を相殺しながら、高規格の物流・組立スペースへの需要を持続させています。カナダでは、気候目標達成を目指した統一建設基準がエネルギー効率改修を促進しています。深いMEP専門知識を持つハードサービス請負業者は、安定した継続収益を見込んでおり、テクノロジー対応の監視プラットフォームが北米ファシリティマネジメント市場におけるコンプライアンス遵守と資産ライフサイクルの延長を支援しています。

建物管理におけるアウトソーシングの増加

企業の取締役会は、ファシリティマネジメントを汎用的なコストセンターではなく戦略的なレバーとして捉えるようになっています。ABM Industriesは、クライアントがベンダーの乱立を抑制し、単一窓口での責任体制を確保する統合型オファリングを優先したことから、2024年に10億米ドルを超える新規契約を獲得しました。ハード・ソフト一体型の契約はスケールメリットを高め、安全性、稼働率、エネルギー目標に紐付いたアウトカムベースのKPIを組み込むことが多くなっています。ヘルスケア分野では、Medxcelのベンダーニュートラル戦略が、インハウスリソースとサードパーティ支出を最適化することで3年間で1億400万米ドルの節減を実現しています。その結果、北米ファシリティマネジメント市場におけるアウトソーシングの割合は拡大しており、透明性の高いパフォーマンスレポートとデジタルツールセットを提示できるプロバイダーが複数年・複数サイト契約を獲得しています。

安全・セキュリティニーズの高まり

規制の変化がコンプライアンスコストへの圧力を強めています。米国労働安全衛生局(OSHA)が策定中の熱中症・熱傷害防止規則は、雇用者に緩和計画の策定を義務付け、建設、製造、および物流分野のファシリティマネジメントプロバイダーに対して新たなサービス範囲を直接もたらします。[2]米国労働安全衛生局(OSHA)、「屋外および屋内作業場における熱中症・熱傷害防止」、osha.gov 改訂された有害物質情報伝達基準(Hazard Communication Standard)もまた、化学品ラベルおよび文書の更新を義務付け、清掃・保守契約のより高い技術的厳密性を促しています。学校・大学では、学習環境を維持しながら状況認識を強化するため、高度な監視システム、入退出管理、およびスペース再構成ソリューションの導入が進んでいます。物理的セキュリティとビルオートメーションおよびデータ分析を統合できるベンダーは、北米ファシリティマネジメント市場において競争優位を獲得しています。

ファシリティマネジメントにおける技術的進歩

AI、IoT、およびエッジ対応プラットフォームが、様々な種類の不動産における予知保全、資産追跡、およびエネルギー最適化の基盤となっています。HVACシステムに関するケーススタディでは、AI分析の導入後にダウンタイムが73%削減され、エネルギー効率が4%向上したことが示されています。[3]ESP国際科学技術進歩誌(ESP International Journal of Advancements in Science & Technology)、「HVACシステムにおけるAI主導の予知保全」、espjournals.org スマートビルディングノードは2026年までに1億1,500万件の設置数に達すると予測されており、継続的なコミッショニングと障害検出のためのデータ基盤が拡大しています。Eatonなどの産業リーダーは、サービスとしてのファクトリーインサイト(Factory Insights-as-a-Service)を活用し、200以上の工場で設備総合効率(OEE)を最大15%向上させています。北米ファシリティマネジメント市場において、堅牢なサイバーセキュリティとスケーラブルなクラウドアーキテクチャをモバイルワークフォースアプリケーションと組み合わせて提供できるサービスプロバイダーは、資産所有者にとって不可欠なパートナーとしての地位を確立しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| デバイスおよびネットワーク脆弱性に関するセキュリティ上の懸念 | -0.4% | 北米(米国での注目度が特に高い) | 短期(2年以内) |

| 先進技術および熟練労働力の高コスト | -0.3% | グローバル(カナダおよび米国への影響が深刻) | 中期(2~4年) |

| コンプライアンス負担を増大させる州レベルの断片化した労働規制 | -0.2% | 米国(州によって影響度が異なる) | 中期(2~4年) |

| 中小規模ファシリティマネジメントプロバイダーにおけるデジタル成熟度の低さ | -0.2% | 北米(中堅市場セグメントに集中) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デバイスおよびネットワーク脆弱性に関するセキュリティ上の懸念

BMS(ビル管理システム)およびIoTエンドポイントへのサイバー攻撃が、生命安全、HVAC、および入退出管理層を潜在的な妨害行為にさらしており、施設管理者の27%が過去1年間にインシデントを報告しています。重要インフラ向けのサイバー保険料が急騰しており、大規模な展開がさらに遅れています。機密データとミッションクリティカルなシステムを抱えるヘルスケアおよび政府キャンパスでは、エンドツーエンドの暗号化、ゼロトラストフレームワーク、および24時間365日の脅威監視が求められており、中小規模ファシリティマネジメントプロバイダーへの参入障壁が高まり、北米ファシリティマネジメント市場全体で営業サイクルが長期化しています。

先進技術および熟練労働力の高コスト

熟練職の賃金上昇が続いており、建設業の賃金は2024年に4.4%上昇し、歴史的平均を上回る水準が続くと予測されています。同時に、米国環境保護庁(EPA)のガイドラインに基づく冷媒の段階的廃止により代替コストが上昇し、R-410Aの価格変動がHVAC予算を圧迫しています。こうしたダイナミクスがサービスマージンを圧迫し、特に規模の経済が限られる中規模ファシリティマネジメント企業の入札価格を押し上げています。テクノロジーがライフサイクルコストの節減をもたらすと期待される一方、初期設備投資(CAPEX)が採用候補者の意思決定を妨げており、北米ファシリティマネジメント市場全体の成長速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスが市場の中核を維持

ハードサービスは2025年の北米ファシリティマネジメント市場の58.72%を占め、CAGR 3.09%で2031年にかけて市場全体の拡大と並行して成長しています。このセグメントは、規律あるMEP管理、防火安全コンプライアンス、および構造資産の保全を通じて業務継続性を支えています。建物システムの広範な老朽化と、エネルギーおよび生命安全に関する基準改訂が、改修プログラム、状態監視、および資産ライフサイクル計画への安定した需要を生み出しています。

ソフトサービスは規模こそ小さいものの、ウェルネス、セキュリティ、およびコンシェルジュへの期待を背景にCAGR 4.08%でより速い成長を示しています。室内空気質プロトコルの高度化と健康・安全認証がプレミアムクリーニングパッケージの需要を促進しています。オフィスサポートおよびフロントオブハウスの役割にはスマートロッカーやビジター管理テクノロジーが統合されるケースが増え、サービス範囲が拡大しています。この差異は、統合型サプライヤーがハードサービスの継続的な年間契約を維持しながらソフトサービスのイノベーションをクロスセルし、北米ファシリティマネジメント市場内でのウォレットシェアを拡大できる位置付けにしています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

提供タイプ別:アウトソーシングパートナーシップがインハウスモデルを凌駕

アウトソーシングは2025年の北米ファシリティマネジメント市場規模の65.34%を占め、2031年にかけてCAGR 4.96%で成長する見込みです。経営幹部はファシリティマネジメントの統合パートナーシップを業務レジリエンス向上の加速器と捉えており、24時間365日対応、複数業種の専門知識、および最先端プラットフォームへの投資においてプロバイダーの規模を活用しています。単一プロバイダーによるガバナンスは監査の複雑さを軽減し、パフォーマンスベースのインセンティブを組み込むという、データセンター、航空、および製薬ポートフォリオで広く採用されている特徴を持ちます。

一方、インハウス型は34.66%のシェアを維持しています。医療システムや高度セキュリティが求められる政府施設では、患者対応やミッション上の即応性のために直営スタッフを維持することが多いです。それでも、こうした運営者はハイブリッドモデルを採用する傾向が強まっており、垂直輸送やエネルギー分析といった専門業務をアウトソーシングしながら、清掃や生物医工学エンジニアリングの業務は内部に維持しています。コストパリティ分析は、資産の種類が多様な場合に外部専門知識への移行を繰り返し後押しし、北米ファシリティマネジメント市場におけるアウトソーシングへの着実なシフトを支えています。

エンドユーザー産業別:商業の優位性と機関セグメントの台頭

企業オフィス、小売チェーン、オムニチャネル倉庫を含む商業不動産は、2025年の北米ファシリティマネジメント市場シェアの39.61%を占めています。適応再利用プロジェクトやコワーキングへの転換が、建物オーナーがフットプリントを最適化しながらアメニティを充実させる中でファシリティマネジメントの需要量を維持しています。スマートロッカーサポート、テナント体験アプリ、および需要制御換気が現在では標準的な契約内容となっています。

機関・公共インフラ系不動産は規模こそ小さいものの、数十億米ドル規模の学校・交通機関近代化プログラムを背景にCAGR 5.94%という急成長を示しています。延期されたメンテナンスのバックログが、屋根、外壁、および機械設備の交換において強固な受注パイプラインを形成しています。ヘルスケアキャンパスは、規制当局が感染管理および緊急事態対応要件を強化する中で安定した需要を維持しています。産業・製造工場は、稼働率維持のために予知保全スイートとエネルギー最適化監査を統合することで周期的リスクを緩和しています。こうした多様な需要基盤が分散化を強化し、北米ファシリティマネジメント市場のダウンサイドリスクを抑制しています。

地域分析

米国は北米ファシリティマネジメント市場の79.88%のシェアを占めており、広大な不動産ストック、定着したアウトソーシング文化、および充実したベンダーエコシステムの恩恵を受けています。179D税額控除などの連邦インセンティブがエネルギー効率改修への新たな設備投資を促進する一方、米国一般調達局(GSA)の新たなP100基準がパフォーマンス成果の基準を引き上げています。2025年に最大169億米ドルの収益を予測しているEMCOR Groupなどの主要プロバイダーは、全国規模の支店ネットワークを活用して複数拠点のクライアントにサービスを提供しています。AIを活用したファシリティマネジメントの早期導入とミッションクリティカルなキャンパスの大規模な基盤が、持続的なテクノロジー投資を確保しています。

カナダは中程度の割合を占めるものの、政策主導の追い風が見られます。統一エネルギー基準と炭素報告スキームが大規模改修プロジェクトを義務付け、ESG分析に精通したプロバイダーに新たな機会をもたらしています。2025年6月から代替労働者を禁止する労働基準改正が緊急時計画立案需要を高め、州レベルの施設温度規則が業務上の複雑さを増しています。市場参加者はワークフォース管理の機動性とバイリンガルサービスデスクを提供するパートナーを選好し、北米ファシリティマネジメント市場を支えています。

メキシコは、製造業者が米国消費地に近い場所にサプライチェーンを集約するニアショアリングを背景に、最速のCAGR 5.55%を示しています。バヒオおよび北部回廊における新たな産業パークは、建設品質の管理、コミッショニング、および継続的な技術的ファシリティマネジメントを必要としています。連邦予算の制約が公共部門の支出を抑制している一方、民間株式資本が物流倉庫および組立工場に流入し、グリーンフィールドの機会を創出しています。バイリンガル技術者を派遣し、国際的なEHS(環境・健康・安全)基準に準拠できるファシリティマネジメントサプライヤーは、より広範な北米ファシリティマネジメント市場においてシェアを獲得し、リスクを分散できる立場にあります。

競合環境

北米ファシリティマネジメント市場は中程度に集約されており、上位5社のベンダーが合計収益の推定45~50%を占めており、規模の経済をもたらしながらも地域専門業者の参入余地を残しています。EMCOR Groupは2024年に145億7,000万米ドルの収益とバックログ成長率14.2%を記録してトップに立ち、建設とサービスのバランスのとれた事業構成を示しています。ABM Industriesは、ミッションクリティカルな専門知識を深化させるために1億1,900万米ドルでQuality Uptime Servicesを買収し、データセンター事業を拡大しました。ISSやCompass Groupなどの国際コングロマリットは、AIを活用したヘルプデスクとロボットによる床清掃を通じた労働生産性向上を目指し、デジタル投資を通じて進化を続けています。

テクノロジーイノベーションが主要な差別化要因となっています。プロバイダーはIoTセンサー、リアルタイムCMMS(コンピュータ化保全管理システム)、および分析ダッシュボードを急速に組み込み、状態基準保全と温室効果ガス報告を提供しています。需要対応型ヒートポンプおよび自律点検ドローンに関する特許出願は、高マージンのスマートサービスニッチを獲得するための競争激化を示しています。その他、ベンダーとプロップテックスタートアップのパートナーシップが、入退出管理、環境モニタリング、およびモバイルコンシェルジュ機能を統合したワークプレイス体験アプリケーションの展開を加速しています。

M&A(合併・買収)は引き続き中心的な成長手段です。Construction Briefingは、創業者が事業承継の出口を模索し、プライベートエクイティの余剰資金がプラットフォーム案件へと転換される中、2025年の請負業者統合の急増を予測しています。このようなロールアップは、地理的範囲の拡大、専門業種の追加、およびバンドルファシリティマネジメントパッケージのクロスセル機会の創出を目的としています。買収者にとっての即時シナジーは、共同調達、一元化されたスケジューリング、および統合データプラットフォームから生じており、これらすべてが北米ファシリティマネジメント市場での競争力強化に資する柱となっています。

北米ファシリティマネジメント産業リーダー

CBRE Group, Inc.

Emeric Facility Services Llc

JLL (Jones Lang LaSalle IP, Inc.)

Cushman and Wakefield PLC

SMI Facility Services

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:EMCOR Groupは2024年度の記録的な145億7,000万米ドルの収益を開示し、2025年には161億~169億米ドルを予測。経営陣は、建設とサービスにわたるバックログ転換およびクロスセルの成功を成長の要因として挙げています。

- 2025年1月:米国エネルギー省(U.S. Department of Energy)が179Dポータルを導入し、控除額の計算を簡素化。これにより建物改修パイプラインの加速が期待され、エネルギー重視のファシリティマネジメント契約に対する追加需要が創出されると見込まれます。

- 2024年12月:Compass Group、Aramark、およびSodexoはそれぞれ2024年度の収益成長を報告し、建物管理データと統合して来客数に基づくスタッフ配置を最適化するAI活用の食事サービスプラットフォームを強調しました。

- 2024年11月:Siemens、SwiftConnect、およびFortiveはソフトウェア買収とAPI統合を実施し、クラウドネイティブなファシリティマネジメントスイートを拡充。分析リッチなサービスオーケストレーション分野での競争激化を示しています。

北米ファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)サービスは、建物の維持管理、公共設備、保全業務、廃棄物処理、セキュリティ等の管理を含みます。これらのサービスは、ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスにさらに区分されます。ファシリティマネジメントソリューションおよびサービスの採用は、クラウドベースのファシリティマネジメントソリューションへの需要増加や、インテリジェントソフトウェアと連携したファシリティマネジメントシステムへの需要拡大など、複数の要因によって推進されると見込まれます。

北米ファシリティマネジメント市場は、タイプ(インハウスファシリティマネジメント、アウトソーシングファシリティマネジメント(シングルFM、バンドルFM、および統合FM))、提供タイプ(ハードFMおよびソフトFM)、およびエンドユーザー業種(商業、機関、公共・インフラ、産業、およびその他のエンドユーザー業種)別にセグメント化されています。市場規模および予測は、上記のすべてのセグメントについて米ドルの金額ベースで提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよびテレコム、小売・倉庫) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公的・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、娯楽、スポーツ・レジャー) |

| 米国 |

| カナダ |

| メキシコ |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよびテレコム、小売・倉庫) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公的・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、娯楽、スポーツ・レジャー) | ||

| 国別 | 米国 | |

| カナダ | ||

| メキシコ | ||

レポートで回答される主要な質問

北米ファシリティマネジメント市場の現在の規模はいくらですか?

北米ファシリティマネジメント市場規模は2026年に4,700億4,000万米ドルであり、2031年までに5,472億9,000万米ドルに達すると予測されています。

どのサービスタイプが市場をリードしていますか?

ハードサービスが2025年に58.72%のシェアで市場を支配しており、ソフトサービスは2031年にかけてCAGR 4.08%でより速い成長を見せています。

同地域におけるアウトソーシングはどの程度重要ですか?

アウトソーシング型の提供形態は市場の65.34%を占め、CAGR 4.96%で成長すると予測されており、インハウスモデルからの大きなシフトを反映しています。

最も速い成長を示している国はどこですか?

メキシコはニアショアリングと産業拡張により、2031年にかけてCAGR 5.55%を記録すると予測される最速成長市場です。

ファシリティマネジメントにとって最も変革的な技術トレンドは何ですか?

AIを活用した予知保全とIoT分析が計画外のダウンタイムを最大73%削減し、エネルギー性能を向上させており、サービスプロバイダーにとって決定的な差別化要因となっています。

ESG規制は市場需要にどのような影響を与えていますか?

税制優遇措置の強化と炭素報告規則が大規模改修とデータ重視の報告を促進しており、建物オーナーは測定可能な排出削減とコンプライアンス文書化を提供できるファシリティマネジメント会社とのパートナーシップを追求しています。

最終更新日: