カナダファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

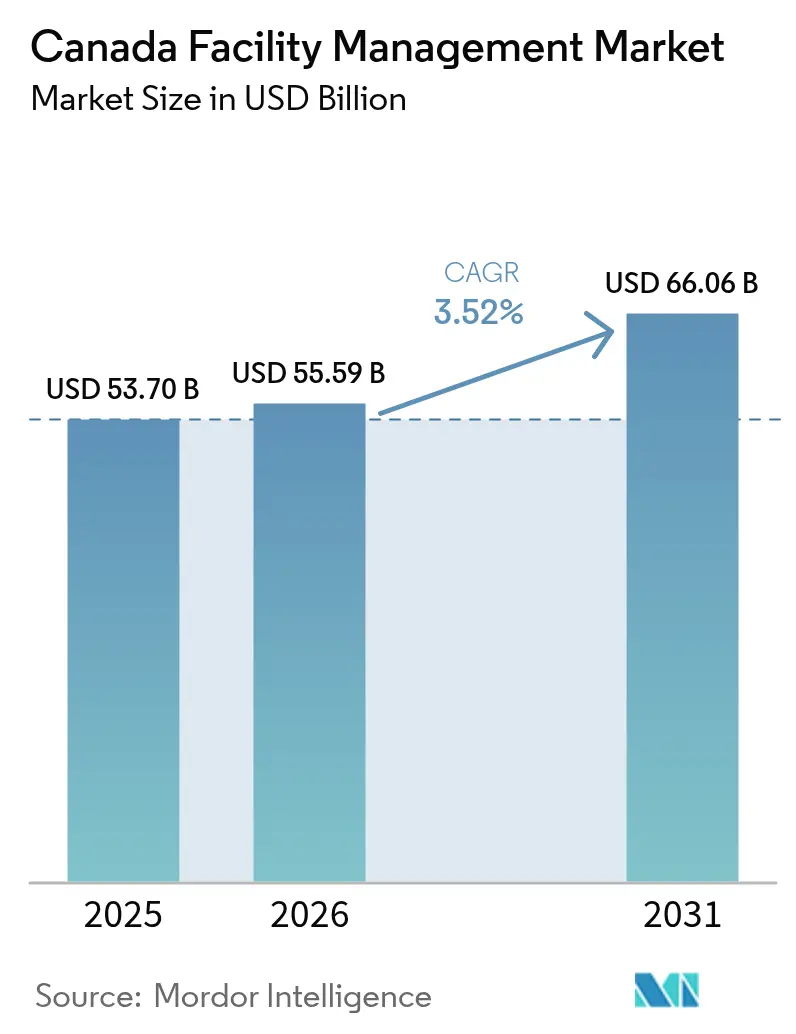

| 基準年の市場規模 (2025) | 53.70 十億米ドル |

| 市場規模 (2026) | 55.59 十億米ドル |

| 市場規模 (2031) | 66.06 十億米ドル |

| 成長率 (2026 - 2031) | 3.52% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカナダファシリティマネジメント市場分析

2026年のカナダファシリティマネジメント市場規模は556億USD規模と推定され、2025年の537億USDから成長し、2031年には660億6,000万USDとなる見込みであり、2026年から2031年にかけて3.52%のCAGRで成長します。急速なデジタル化、より厳格なエネルギー性能規制、およびESGレポーティング要件の加速により、官民両セクターにおける支出の優先順位が変化しています。カナダ建物国家エネルギーコード(NECB)2020が主導する州法の統一化により、所有者はHVAC、照明、および外皮システムの改修を余儀なくされており、それにより、データ駆動型ハードサービス契約への需要が高まっています。プロバイダーはIoTセンサー、デジタルツイン、およびAIベースのアナリティクスを組み込み、計画外のダウンタイムを最小化し、特に事業継続性が最重要視される病院、データセンター、およびマルチテナントオフィスにおけるコンプライアンスを確保しています。労働力不足の深刻化と賃金インフレにより、ビル管理者は自動清掃ロボット、センサー誘導型セキュリティパトロール、および遠隔監視センターへと移行しています。同時に、温室効果ガス排出削減の推進が、検証済みエネルギー削減量および炭素削減指標にベンダー報酬を連動させたアウトカムベース契約を後押しし、深い脱炭素化の実績を持つ統合サービスパートナーへのプレミアム評価を強化しています。

レポートの主要なポイント

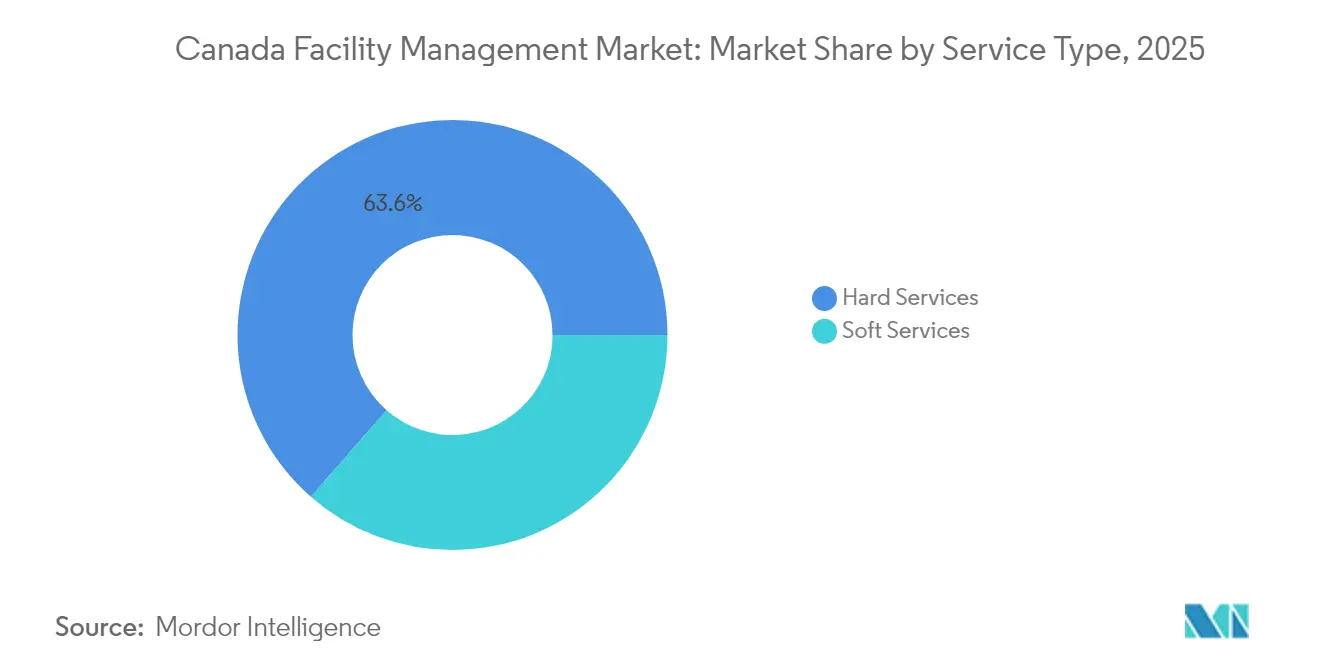

- サービスタイプ別では、ハードサービスが2025年にカナダのファシリティマネジメント市場シェアの63.55%を獲得し、一方ソフトサービスは2031年までに4.92%のCAGRで拡大する見込みです。

- 提供タイプ別では、インハウスモデルが2025年にカナダファシリティマネジメント市場の53.10%を占め、アウトソーシングセグメントは2026年から2031年にかけて最速の5.45%のCAGRを記録する見込みです。

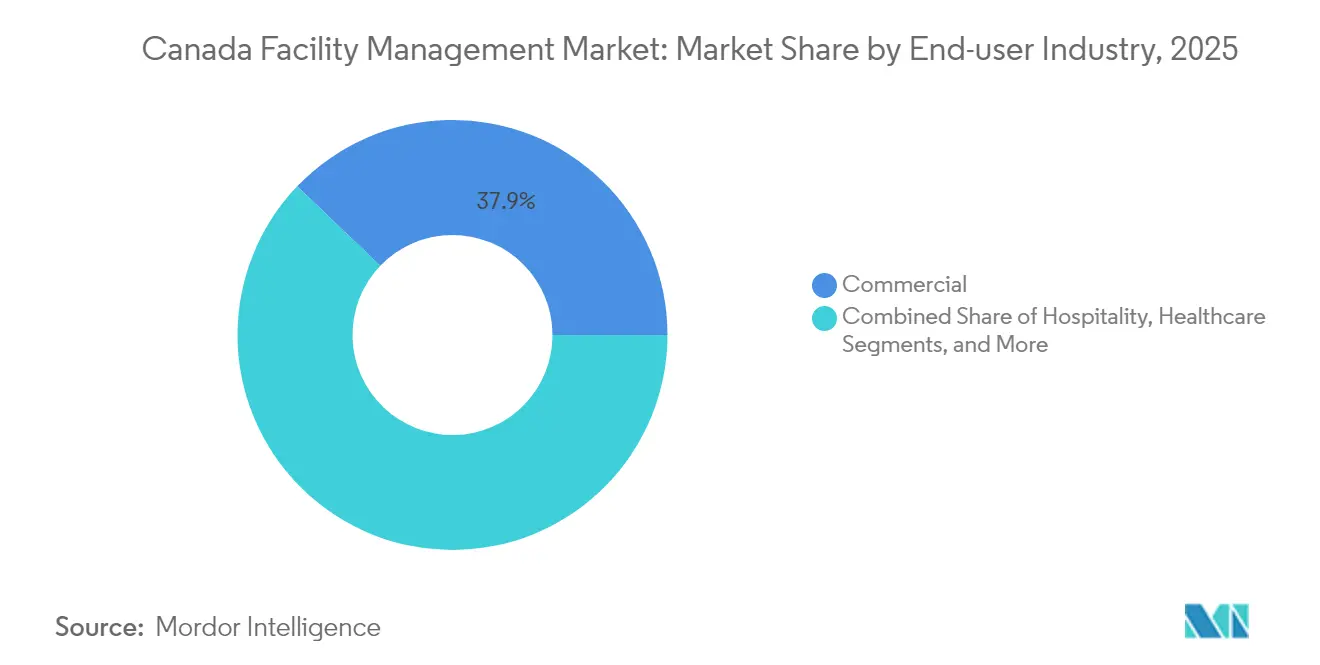

- エンドユーザー別では、商業セクターが2025年に37.85%の収益を占めましたが、制度・公共インフラが2031年まで最高の4.72%のCAGRを達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カナダファシリティマネジメント市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| サービス提供を再形成する技術統合 | +1.2% | オンタリオ州、ケベック州、およびブリティッシュコロンビア州での初期成果を伴う、全国規模 | 中期(2〜4年) |

| 戦略的投資を促進するESGコンプライアンス | +0.9% | 実施における州ごとの差異を伴う、全国規模 | 長期(4年以上) |

| 市場構造を再形成するアウトソーシングの加速 | +0.8% | 主要都市圏に集中した、全国規模 | 短期(2年以内) |

| 効率性重視を強化するエネルギーコストの上昇 | +0.7% | エネルギー集約型の州においてより高い影響を伴う、全国規模 | 中期(2〜4年) |

| 公共建物の義務的ネットゼロ改修プログラム | +0.6% | 全国の連邦および州政府建物 | 長期(4年以上) |

| 官民連携のライフサイクルFMニッチ | +0.5% | インフラ集約型の州に集中した、全国規模 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サービス提供を再形成する技術統合

病院、大学、および企業キャンパスでは、IoTゲートウェイ、スマートメーター、およびクラウドネイティブのコンピューター支援ファシリティマネジメントソフトウェアが導入され、作業指示を効率化し、機器の故障を予測しています。カナダ医薬品・技術評価機関は、予測アルゴリズムによりCTおよびMRIスキャナー1台あたり年間ダウンタイムが約50時間削減され、撮影処理能力の向上と残業コストの削減が実現したと報告しています。[1]カナダ医薬品・技術評価機関、「医療用画像診断機器の予知保全」、cadth.ca ライブセンサーフィードに連動した建物情報モデリングファイルが、エネルギーフロー、居住密度、および空気質の変化を可視化するデジタルツインを支援しています。オンタリオ州およびブリティッシュコロンビア州の先進導入者は、稼働時間の保証とエネルギー強度目標の検証に報酬が連動するアウトカムベースの契約にこれらのダッシュボードを組み込みました。セマンティックデータのギャップがプラットフォーム間の統合を遅延させているものの、ベンダーはオープンミドルウェアの採用やデータガバナンスに関する技術者研修によってこの課題に対処しています。資産所有者が賃金インフレや縮小する保守予算と戦いながら効率化効果の具体的な証拠を求める中、広範な展開は今後も継続すると予想されます。

戦略的投資を促進するESGコンプライアンス

連邦当局は「グリーニング・ガバメント戦略」を通じて、すべての省庁に2050年までにネットゼロ運営への道筋を示すことを義務付け、低炭素設備のアップグレードを任意から必須へと転換しました。商業系不動産オーナーも公共部門の取り組みを参考にし、複数の不動産投資信託がESGデータポータルをビル管理システムに接続し、LED照明の導入と廃棄物監査の実施後に15〜20%の運営コスト削減を報告しました。NECB 2020は、緩やかなアップグレードからエネルギー使用量をベースライン要件比60%削減するティア4まで段階的に拡張する4段階の性能ティアを導入しました。これらの目標により、試運転、気密試験、および外皮断熱の専門知識に対する需要が加速しました。投資家は長期契約の締結前にファシリティマネジメントの提案に対してサイエンスベースの炭素目標を審査し、中堅プロバイダーはスキルの再習得か市場からの排除かの選択を迫られました。このような品質重視の傾向は、単一ダッシュボード内で持続可能性指標の測定・検証・報告が可能なプロバイダーに対する契約金額を押し上げると予想されます。

市場構造を再形成するアウトソーシングの加速

資本制約に直面した取締役会は、HVAC、清掃、造園、およびセキュリティをバンドルしたアウトソーシング型統合FMパッケージへと社内部門を移行する動きを加速させました。官民連携(P3)カナダファンドは25の大型資産に13億USDを投入し、交通、防衛、および医療プロジェクトで現在提供されている数十年にわたるライフサイクル案件の規模を示しました。ENGIEが2055年までオタワの地域エネルギーネットワークを近代化する19億USDのコンセッション契約は、2030年までに40%の排出削減を保証するパフォーマンス連動型条項の先例を設定しました。中小規模の不動産オーナーもコンプライアンスリスクを回避し、労働市場の変動の中で予測可能な請求を確保するために単一プロバイダーモデルを採用しました。これらの変化は、カナダファシリティマネジメント市場のアウトソーシングセグメントに対して予測される5.7%のCAGRを下支えしています。

効率性重視を強化するエネルギーコストの上昇

特に天然ガスピーカープラントを使用する州では2024年以降、電力料金が上昇傾向にあり、世界的な燃料価格の変動がオンサイトのマイクログリッドと高度なビル制御への関心を高めました。ブリティッシュコロンビア州のエネルギーステップコードとケベック州の消費量義務報告規制により、オーナーはサブメータリング、外皮シーリング、および無駄を抑えるスマート換気システムの設置を促されました。ティアに準拠したパフォーマンスを保証できるファシリティマネジメント企業は複数物件のポートフォリオを獲得し、そこから得られるデータを活用してアドバイザリーの派生事業を展開しました。州法間の統一化により、全国規模のベンダーの重複コストが削減され、標準化されたレトロコミッショニングツールキットの普及が可能になりました。これらのサービスは、基本的な清掃・造園サービスの景気循環性を相殺する安定した収益源を生み出しました。

制約要因の影響分析*

| 制約要因 | CAGRへの概算影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 労働力不足による賃金圧力と自動化コストの増大 | -0.8% | オンタリオ州およびブリティッシュコロンビア州に深刻な影響を伴う、全国規模 | 短期(2年以内) |

| コンプライアンスの複雑性の増大による業務負担の増加 | -0.5% | 実施における州ごとの差異を伴う、全国規模 | 中期(2〜4年) |

| 老朽化した建物ストックによるハザード軽減コストの上昇 | -0.4% | 古い都市部に集中した、全国規模 | 長期(4年以上) |

| CAD・USD為替変動による輸入技術費用の増大 | -0.4% | 技術集約型サービスプロバイダーに影響を与える、全国規模 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足による賃金圧力と自動化コストの増大

カナダ統計局は、企業の28.3%が採用の難しさを主要な障害として挙げたと報告し、2024年末に平均時給が前年比4.9%上昇しました。[2]カナダ統計局、「ビジネス状況調査 2024年第4四半期」、statcan.gc.ca オンタリオ州のコンドミニアムセグメントにおける新たな免許要件により、適格管理者プールが縮小し、上級職の報酬が22万USDにまで上昇しました。プロバイダーは床面磨き用ロボット、外壁ドローン点検、およびマシンビジョンによるセキュリティパトロールを採用することで対応しましたが、多額の資本支出により短期的な利益率が低下しました。2025年6月に施行されたカナダ労働法の改正により、スト期間中の代替労働者の雇用が禁止され、重要インフラにサービスを提供する企業のコンティンジェンシーコストがさらに上昇しました。

コンプライアンスの複雑性の増大による業務負担の増加

各州は連邦法規に加えて独自の防火安全、アクセシビリティ、およびエネルギーコードを維持しており、ベンダーは数十種類の検査テンプレートと記録保管フォーマットを管理する必要があります。標準化されたデジタルフォームの不在が入札サイクルを長引かせ、管理費を膨らませています。コンプライアンス違反は重い罰則を招くため、多分野にわたるコードチームは競争上の必需品となっています。全国規模のプレーヤーは、モントリオールのバイリンガル規制ハブとカルガリー・バンクーバーの安全エンジニアリングセンターにリソースを集中させています。中小企業は法律顧問とソフトウェアへの多額の投資を行うか、複雑なポートフォリオを大手競合他社に譲渡するかのいずれかを選択しており、カナダファシリティマネジメント市場ですでに見られる段階的な統合を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:不可欠なハードサービスが優位性を維持し、ソフトサービスが加速

ハードサービスは2025年に収益の63.55%を生み出し、カナダファシリティマネジメント市場における機械・電気・配管保守の継続的な優位性を裏付けました。NECB 2020はボイラー、チラー、および建物外皮の最低効率基準を引き上げ、オーナーにHVACアップグレードおよび防火システム点検への資本投入を優先させています。病院およびデータセンターの資産管理者は予測アナリティクスを採用して緊急呼び出しを削減し、稼働時間を保証できるベンダーの利益率を強化しました。築10年以上の機器を抱える老朽化した公立病院施設は、振動監視センサーを集中ダッシュボードに接続するレトロフィットパッケージを求め、状態基準保全の専門家にとっての対応可能市場を拡大しました。

ソフトサービスは比較的小さなベースを占めるものの、4.92%のCAGRを記録し、組織がハイブリッドワークを取り入れるにつれて、カナダファシリティマネジメント市場のより大きなシェアを獲得する見込みです。雇用者は清掃プロトコルを刷新して消毒と室内空気質検査を重視し、これにより高いサービスプレミアムが正当化されています。セキュリティプロバイダーはAI対応カメラとアナリティクスを導入して警備員不足を補い、オフィスサポートチームはスペース利用を最適化するデスク予約ソフトウェアを統合しました。ケータリング事業者は占有率の低い日の廃棄物を削減するためにモジュール型キッチンとデジタル注文へとシフトしました。全体として、ソフトサービスは安定した契約更新を牽引し、ベンダーがウェルネスおよびサステナビリティのアドオンをクロスセルできるようにすると期待されています。

注記: 個別セグメントのシェアはレポート購入時に取得可能

提供タイプ別:アウトソーシングの勢い、課題、レガシーインハウスモデル

インハウスモデルは2025年支出の53.10%を維持し、政府機関や大型金融キャンパス内のレガシー体制に支えられています。しかし、労働力不足の深刻化と福利厚生コストの上昇により、多くのオーナーが外部プロバイダーの試験的採用を促されました。カナダファシリティマネジメント市場のアウトソーシングセグメントは、統合FM契約が断片的なタスク発注に取って代わるにつれて5.45%のCAGRを記録すると予測されます。バンドル型FM案件はスケールメリットをもたらし、ベンダー管理の間接費を削減する一方、P3インフラのライフサイクル契約は数十年にわたるキャッシュフローの可視性を提供します。単一サービスのアウトソーシングは、統合モデルへのコミットメント前に概念実証を求める小規模ポートフォリオに引き続き有効です。エネルギーダッシュボード、作業指示、およびコンプライアンスログを単一プラットフォームに統合できる技術力の高いプロバイダーはプレミアム報酬を得て、より高い契約更新率を享受しています。

エンドユーザー産業別:制度・公共インフラが最速の成長曲線をリード

商業用不動産オーナーは2025年の収益の37.85%を占め、トロントおよびバンクーバーにおける高密度なオフィスおよび物流拠点に支えられた。リース更新においては、スマートビルの認証やウェルネス評価が条件として明記されることが多く、空気質センサーおよびテナント体験プラットフォームへの追加需要を生み出している。一方、制度・公共インフラ施設は2031年までに最も高い4.72%のCAGRを達成すると予測されており、連邦政府による病院、裁判所、公共交通機関への投資がこれを支えている。予知保全により手術室のダウンタイムが削減され、エネルギー性能契約により初期費用なしでLEDの改修が実施された。大学キャンパスでは、更新されたアクセシビリティおよびエネルギー基準を満たすために寮の改修が行われ、交通機関当局は除雪、リフト保守、旅客情報システムを統合されたFMテンダーにまとめた。特にアルバータ州の石油化学コンプレックスにおける工業プラントは、炭素回収の改修および安全監査を推進し、周期的ではあるが高付加価値の契約を提供している。カナダのホスピタリティ施設のポートフォリオは旅行需要の回復により持ち直し、オーナーはゲスト体験分析およびバックオブハウスの自動化に注力することで労働力不足の緩和を図っている。

注記: 個別セグメントのシェアはレポート購入時に取得可能

地域分析

オンタリオ州は多様な経済と商業用不動産、政府機関、および医療施設の高密度な分布により、引き続き最大の州市場を維持しました。グレータートロントエリアとオタワ回廊が契約の相当部分を占めましたが、深刻な技術者不足が賃金と残業代を押し上げました。FMプロバイダーは、モバイルハブを公共交通路線近くに集約し、アプリベースのディスパッチを導入し、専門学校と連携して見習い制度を設けることで遅延を軽減しました。電気式ヒートポンプ改修と病院拡張に対する州の補助金が、コンプライアンス試験、試運転、および予知保全への継続的な資本流入を促しています。

ケベック州は第2位となりましたが、独自の言語的・規制的障壁が存在しました。環境性能法はエネルギー使用の情報開示を義務付けており、高度なメータリングおよびデータ集約プラットフォームの普及を促進しています。水力発電の豊富さが電力料金を低く抑えており、オーナーの関心は節水、室内空気質、および廃棄物削減にシフトしています。モントリオールとケベックシティでは、バイリンガルのサービス能力が入札の前提条件となっており、フランス語デジタルポータルを持つ地元プロバイダーが優位性を確立しています。これらの地域的優位性により外部競合の参入が制限されていますが、全国規模のチェーンと地域専門家との連携が州全体のフレームワークを確保するために生まれつつあります。

アルバータ州の支出動向は商品サイクルと連動して変動しますが、大規模な炭素回収パイロットと石油化学プロジェクトが長期的な設備サービス需要を支えています。プロセス安全および重機保守の認定を持つFMプロバイダーが、CO₂圧縮ステーションとパイプラインハブの複数年サービス契約を獲得しました。カルガリーダウンタウンのオフィスタワーはフレキシブルなリース構造を採用しており、スペースプランニングソフトウェアと動的な清掃スケジュールへの需要が生まれています。ブリティッシュコロンビア州は上位4州を締めくくり、エネルギーステップコードおよび耐震性要件が外皮改修、構造モニタリング、および緊急対応訓練の強固なパイプラインを生み出しています。全国規模のプレーヤーは多様な地域ポートフォリオにわたってクラウドネイティブアナリティクスを展開し、州固有のコードの細部を尊重しながら一貫したレポーティングと集中型アカウント管理を提供しています。

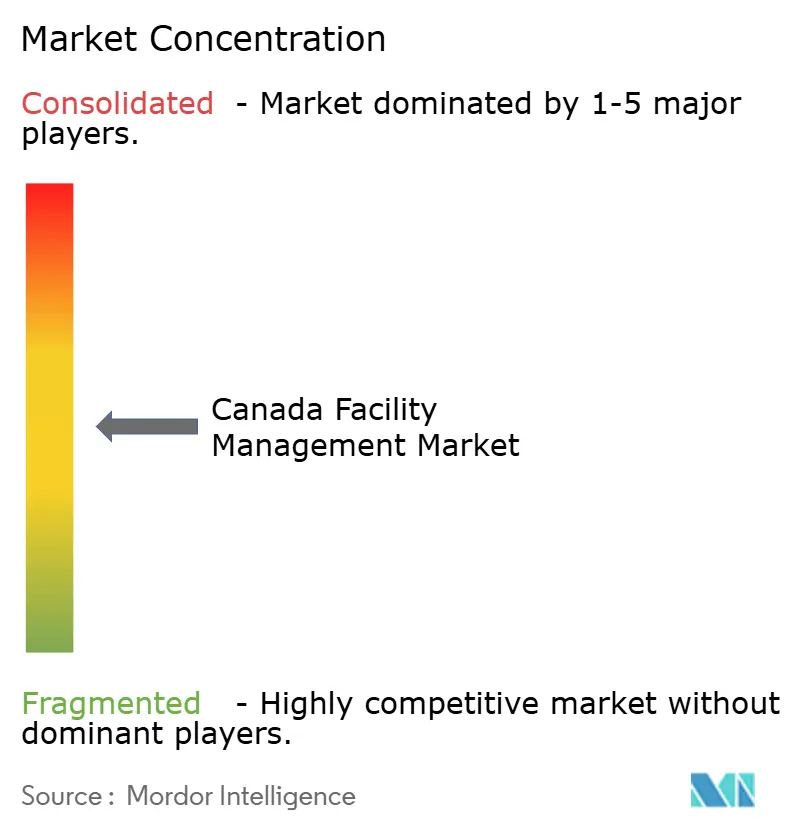

競争環境

カナダファシリティマネジメント市場は2025年も適度に分散した状態を維持し、大手多国籍企業と機動力の高い中堅専門企業が共存しています。統合は継続しており、大手プレーヤーは地理的密度と深い垂直業界の知見を追加するボルトオン型買収を標的にしています。GDI Integrated Facility Servicesは高圧電力ユーティリティ部門を売却し、予測可能な経常収益を持つバンドル型FM契約に集中しました。BGISはプライベートエクイティの管理下で、世界全体で3億2,000万平方フィートの拠点を基盤に、データセンターおよび防衛ポートフォリオに注力しています。[4]Brookfield Business Partners、「BGISのCCMPキャピタルへの売却」、bbu.brookfield.com

技術による差別化が激化しています。主要企業はクラウドCMMS(コンピューター化保全管理システム)スイート、センサーネットワーク、および部品故障を予測し技術者ルートを最適化する機械学習保全エンジンに資本を投入しています。これらのプラットフォームはエネルギー、水、および廃棄物のデータストリームを統合し、ESGレポーティングのコンプライアンス対応を容易にしてクライアント維持率を高めています。プロップテックスタートアップとの戦略的提携により、レトロコミッショニングツールと現場スタッフ向けの拡張現実作業指示の迅速な展開が可能となり、診断時間の短縮と競争入札の精度向上が実現しました。

インフレ連動型報酬と高い契約更新率により、プライベートエクイティにとっての業界の魅力は依然として高い水準を維持しています。ISSおよびSodexoは成長資金調達のために債券市場を活用しており、キャッシュフローの安定性に対する貸し手の信頼を示しています。中堅プレーヤーは実験室クリーンルーム、高層ビル窓清掃、および軍施設敷地管理などのニッチを守りながら、大型契約争奪のために共同入札を形成しています。上位5社が全国収益の約45%を占めており、さらなる統合と技術中心の統合の余地が残されています。

カナダファシリティマネジメント産業リーダー

ION Facility Services Inc.

Black & McDonald

Avison Young (Canada) Inc.

Veolia Services Canada Inc.

Brookfield Global Integrated Solutions Canada LP (BGIS)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Sodexoは、特に教育および医療分野における北米での拡大鈍化を受け、2025年度の成長見通しを3〜4%に引き下げました。

- 2025年1月:Badger Infrastructure Solutions Ltd.は、2025年第1四半期の収益が7%増加して1億7,260万USDに達したと発表し、4〜7%のハイドロバック(液圧掘削)フリート拡張計画を公表しました。

- 2024年12月:GDI Integrated Facility Services Inc.は、中核的な統合FMサービスに集中するため、Ainsworth Power Construction部門をAecon Utilities Group Inc.の子会社であるTristar Electrical Inc.に売却しました。

- 2024年9月:カナダ公共事業・調達省は、KNDS Deutschland GmbH and Co. KGにレオパルト2戦車の維持管理契約として20億USDを授与し、アルバータ州に地域保守センターを設立して295のポジションを創出しました。

カナダファシリティマネジメント市場レポートの対象範囲

本調査はカナダにおけるファシリティマネジメント(FM)産業のトレンドを追跡し、市場推計はサービスプロバイダーの収益を分析することで算出されています。主要な目的は、インハウスおよびアウトソーシングFMの範囲を分析することです。市場の推計と予測は両セグメントを対象とし、現在の推計と将来予測に対する新型コロナウイルスの影響を考慮した上で算出されています。

カナダファシリティマネジメント市場は、サービスタイプ(ハードサービス[資産管理、MEPおよびHVACサービス、防火システムおよび安全管理、その他のハードFMサービス]およびソフトサービス[オフィスサポートおよびセキュリティ、清掃サービス、ケータリングサービス、その他のソフトFMサービス])、提供タイプ(インハウスおよびアウトソーシング[シングルFM、バンドルFM、統合FM])、およびエンドユーザー(商業、ホスピタリティ、制度・公共インフラ、医療、産業・プロセスセクター、その他)によって区分されます。市場規模と予測は、上記すべてのセグメントについて価値(USD)で提供されます。

| ハードサービス | 資産管理 |

| MEPおよびHVACサービス | |

| 防火システムおよび安全管理 | |

| その他のハードFMサービス | |

| ソフトサービス | オフィスサポートおよびセキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他のソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(ITおよび通信、小売・倉庫等) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 制度・公共インフラ(政府、教育、交通) |

| 医療(公共および民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEPおよびHVACサービス | ||

| 防火システムおよび安全管理 | ||

| その他のハードFMサービス | ||

| ソフトサービス | オフィスサポートおよびセキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他のソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(ITおよび通信、小売・倉庫等) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 制度・公共インフラ(政府、教育、交通) | ||

| 医療(公共および民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他のエンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答されている主要な質問

カナダファシリティマネジメント市場の現在の価値はいくらですか?

市場は2026年に556億USDと評価されました。

カナダファシリティマネジメント市場は2031年までにどの程度成長しますか?

3.52%のCAGRで拡大し、660億6,000万USDに達する見込みです。

どのサービスカテゴリが支出を主導していますか?

ハードサービスが2025年の市場収益の63.55%をリードしました。

なぜアウトソーシングが普及しているのですか?

オーナーは専門スキルへのアクセス、コンプライアンスリスクの削減、および労働力不足の解消のためにアウトソーシング型統合契約を追求しており、セグメントの5.45%のCAGRを支えています。

どのエンドユーザーグループが最も速く成長しますか?

制度・公共インフラ建物が、病院および交通機関のアップグレードに支えられて2031年まで最高の4.72%のCAGRを記録すると予測されます。

ESG規制はベンダー選定にどのような影響を与えていますか?

連邦政府のネットゼロ義務とNECB 2020エネルギーティアは測定可能な排出削減を要求しており、クライアントは単一プラットフォーム内でデータ検証済みのサステナビリティレポートを提供できるファシリティマネジメント企業を優先しています。

最終更新日: