アジア太平洋地域ハードファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

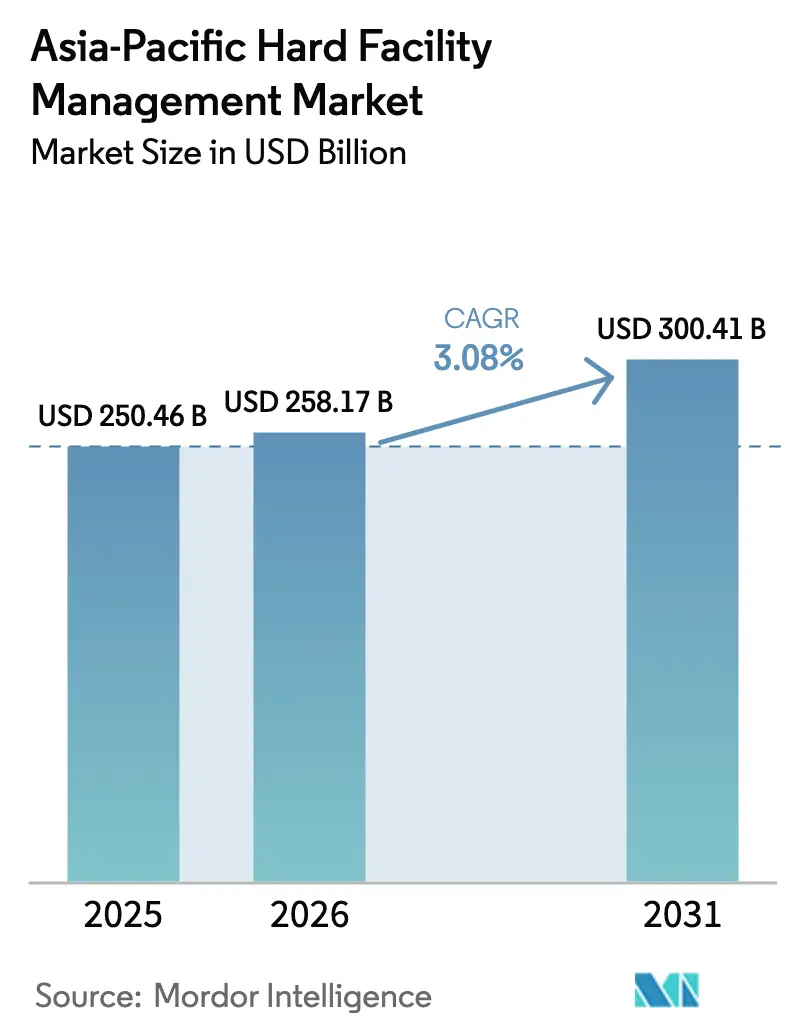

| 基準年の市場規模 (2025) | 250.46 十億米ドル |

| 市場規模 (2026) | 258.17 十億米ドル |

| 市場規模 (2031) | 300.41 十億米ドル |

| 成長率 (2026 - 2031) | 3.08% CAGR |

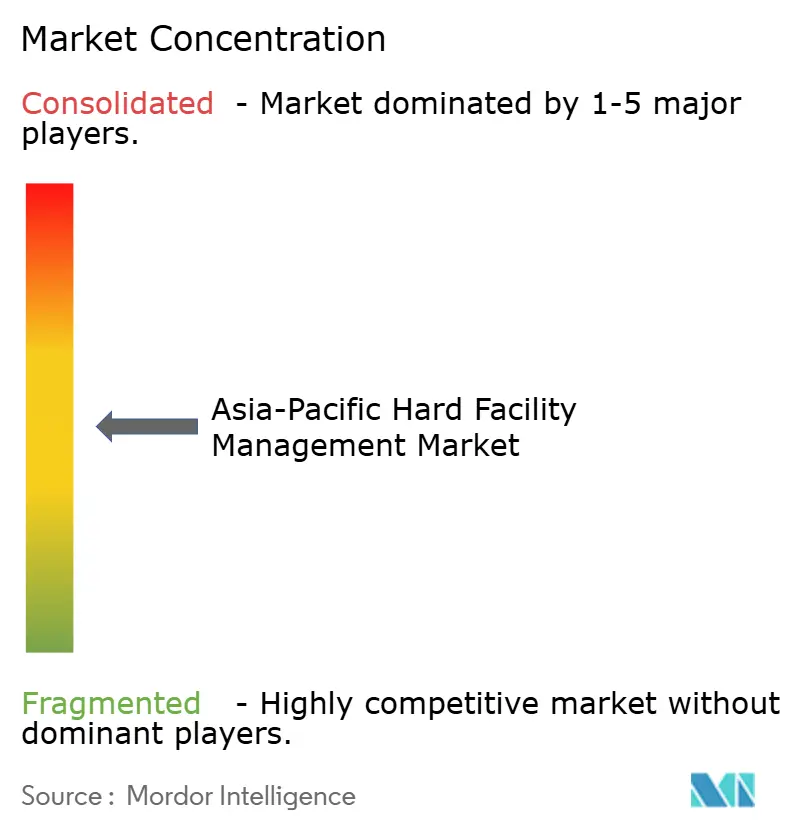

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域ハードファシリティマネジメント市場分析

アジア太平洋地域ハードファシリティマネジメント市場規模は、2025年の2,504億6,000万米ドルから2026年には2,581億7,000万米ドルへと成長し、2026年~2031年の期間において3.08%のCAGRで2031年までに3,004億1,000万米ドルに達すると予測されています。成長は急激ではなく着実なものですが、支出優先順位の変化は明確です。多国籍テナントがネットゼロ目標を追求する中、予算はエネルギー管理プログラム、データセンターの稼働率維持、およびマイクログリッド管理へと傾いています。同時に、熱帯性気候が年間を通じた冷房需要を生み出すため、従来のHVACメンテナンスが依然として最大のサービスラインとなっています。中国の第二線都市やベトナム・インドの産業回廊における建設ブームは保守対象となる設置基盤を拡大させていますが、シンガポールおよびマレーシアにおける電力網の容量不足がプロバイダーの利益率を圧迫しています。[1]CBRE リサーチ、「データセンタートレンド アジア太平洋 2024」、CBRE.com

主要レポートの要点

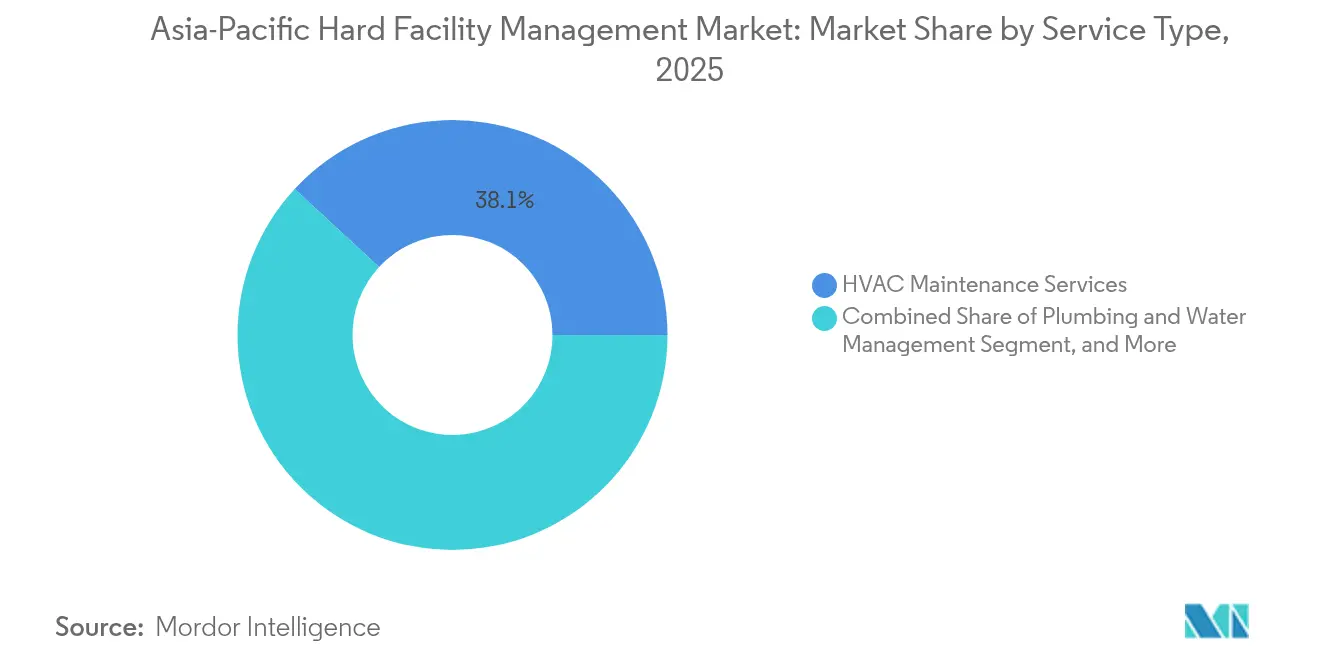

- サービスタイプ別では、HVACメンテナンスサービスが2025年のアジア太平洋地域ハードファシリティマネジメント市場シェアの38.12%を占め、エネルギー管理・電力システムは2031年にかけて最速の3.83%のCAGRで成長する見通しです。

- エンドユーザー別では、商業施設が2025年のアジア太平洋地域ハードファシリティマネジメント市場シェアの46.05%を占めてトップとなり、産業・製造部門は2031年まで4.18%のCAGRで拡大すると予測されています。

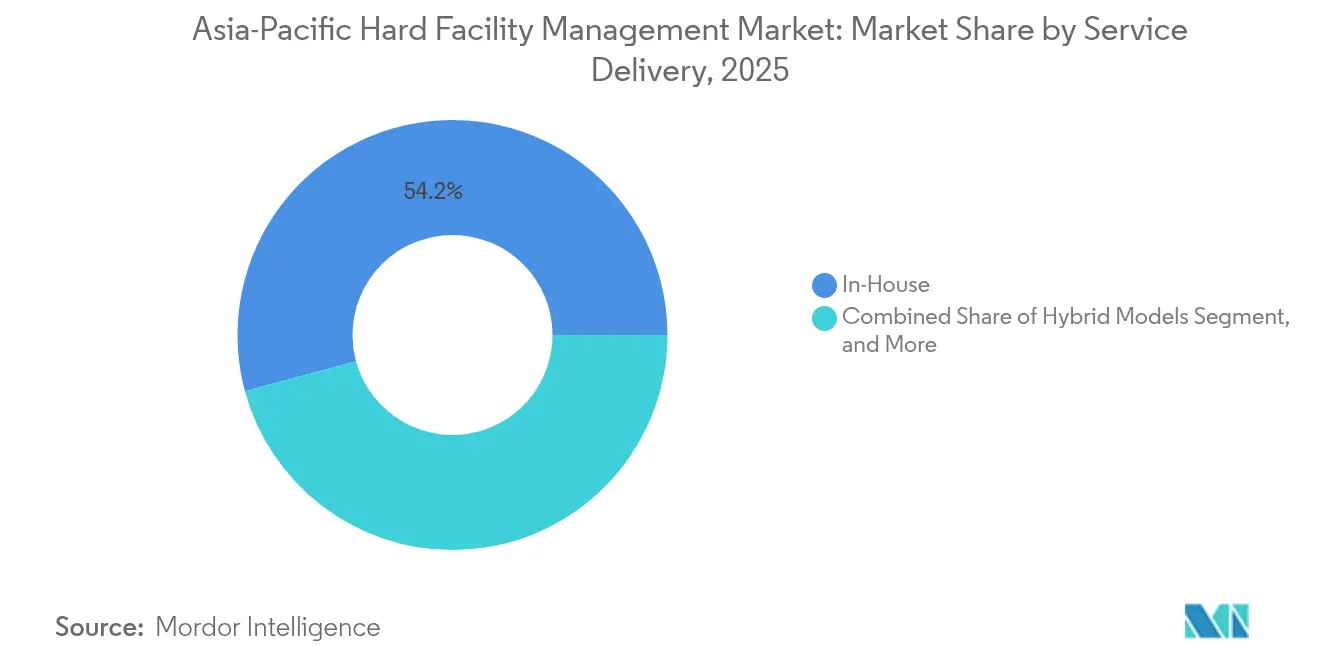

- サービス提供モデル別では、自社内実施が2025年のアジア太平洋地域ハードファシリティマネジメント市場シェアの54.21%を維持し、総合ファシリティマネジメント契約は2031年にかけて4.41%のCAGRで成長しています。

- 施設タイプ別では、オフィス・コーポレートキャンパスが2025年のアジア太平洋地域ハードファシリティマネジメント市場シェアの40.02%を占め、データセンターおよびクリティカル環境が2031年にかけて4.17%のCAGRで最速の成長を示しています。

- 国別では、中国が2025年のアジア太平洋地域ハードファシリティマネジメント市場において36.35%の支配的なシェアを有し、インドは予測期間中に2031年にかけて4.32%のCAGRで最速の成長を記録すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域ハードファシリティマネジメント市場のトレンドとインサイト

ドライバーのインパクト分析*

| ドライバー | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 商業・産業建設活動の拡大 | +0.8% | 中国、インド、ベトナム、インドネシア、マレーシアおよびタイへの波及効果あり | 中期(2年~4年) |

| HVACおよびMEPメンテナンスサービスへの需要増大 | +0.7% | 熱帯アジア太平洋地域(シンガポール、マレーシア、インドネシア、タイ)、都市部の中国およびインド | 短期(2年以内) |

| 総合FM契約に向けたアウトソーシングシフト | +0.6% | オーストラリア、シンガポール、日本、アジア太平洋全域の多国籍企業入居施設 | 中期(2年~4年) |

| エネルギー効率化およびグリーンビルディング規制の推進 | +0.5% | シンガポール、香港、オーストラリア、日本、中国第一線都市での採用が拡大中 | 長期(4年以上) |

| ハイパースケールデータセンターの建設によるクリティカルFMニーズの高まり | +0.4% | シンガポール、日本、インド、オーストラリア、中国(第二線都市)、インドネシア(ジャカルタ、バタム) | 短期(2年以内) |

| 企業オンサイト再生可能エネルギー目標およびマイクログリッドメンテナンス | +0.3% | グローバル、オーストラリア、日本、インド、シンガポールに早期集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

商業・産業建設活動の拡大

新興の産業回廊がアジア太平洋地域ハードファシリティマネジメント市場を再構築しています。中国の第二線都市における商業床面積は2024年に18%増加し、ベトナム、インドネシア、タイは同年に420億米ドルの製造業FDIを誘致しました。[2]ASEAN事務局、「ASEAN投資レポート2024」、ASEAN.org デベロッパーは機械・電気メンテナンスの3年間契約をターンキーパッケージに組み込むことが多く、入札サイクルを短縮し、あらかじめ交渉されたサプライヤーネットワークを持つインテグレーターを優遇しています。プロバイダーは成都、プネー、ハノイにサテライトデポを開設し、4時間以内にサービスレベル契約を履行できる体制を整えています。その結果、地域的な再編が進み、地域物流計画と現地許認可の専門知識を持つ企業が有利な立場に立っています。従来の主要都市圏から脱却できない企業は、今後10年の収益ポールを定義しうる大きな成長機会を逃すリスクがあります。

HVACおよびMEPメンテナンスサービスへの需要増大

HVACメンテナンスはアジア太平洋地域ハードファシリティマネジメント市場の主要ドライバーであり続けており、熱帯地域の湿度と高密度な都市化が冷房負荷を増加させています。しかし、需要はルーティン的なものからより技術的なものへと変化しています。シンガポールの地域冷房システムは、従来の予防保全スケジュールでは対応できない継続的な冷媒漏洩検知とリモートテレメトリーを必要としています。マレーシアのチラーレトロフィットには省エネ保証が付帯し、リスクがサービスベンダーに移転されています。IoT対応の診断により48時間以内の障害対応が標準化されつつあり、プロバイダーはアナリティクス人材と予備部品在庫への投資が求められています。その能力がなければ、中堅業者はパフォーマンスを保証できる企業にプレミアムアカウントを奪われることになります。

総合FM契約に向けたアウトソーシングシフト

多国籍企業がベンダー数を集約し、リアルタイムデータを求める中、広範なアウトソーシングサイクルが進行しています。オーストラリアの企業がこのトレンドを先導しており、2024年にJLLおよびCBREで二桁のIFM契約獲得が実現しました。これはエネルギー、作業指示、および資産ライフ情報を統合する統一ダッシュボードによるものです。シンガポールの公共機関はその後を追い、入札書類においてソフトウェアの相互運用性を規定しました。Johnson Controls OpenBlueやSiemens Desigo CCなどのプラットフォームが必須要件となりつつあります。デジタルインフラの資本・ライセンスコストが小規模な地域プレイヤーのリソースを超えるため、参入障壁は高まっています。したがって、統合は加速し、分散したサプライヤー基盤が規模の階層に収束していく可能性が高いです。

エネルギー効率化およびグリーンビルディング規制の推進

規制当局は任意のラベリングから義務的なパフォーマンス基準へと移行しました。シンガポールの最低エネルギー性能イニシアチブは2030年までにエネルギー原単位を10%削減することを要求しており、2024年に施行が開始されました。[3]建設庁(BCA)、「最低エネルギー性能イニシアチブ」、BCA.gov.sg 香港は同年に建物効率基準を20%引き上げました。マレーシアの2024年エネルギー効率・保全法は大規模施設に年次報告を義務付けています。コンプライアンス要件により、サブメータリング、外壁断熱、およびHVACリコミッショニングへの需要が高まっています。社内にエネルギーエンジニアを擁するプロバイダーは5年以上にわたる複数拠点契約を獲得しており、家主は小規模な個別改修より包括的なパフォーマンス契約を好む傾向にあります。規制当局や所有者が期待する節減効果を実証できない小規模業者は、低利益率の下請け業者に追いやられるリスクがあります。

制約のインパクト分析*

| 制約 | CAGRへの(概算)インパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 熟練技術者労働力の不足 | -0.5% | 日本、オーストラリア、シンガポール、マレーシアおよびタイでも圧力が高まりつつある | 短期(2年以内) |

| エネルギーおよび資材コストの変動による利益率圧迫 | -0.4% | グローバル、輸入依存市場(シンガポール、香港、フィリピン)で特に深刻 | 短期(2年以内) |

| アジア太平洋地域のコンプライアンスおよび認証制度の断片化 | -0.2% | 地域全体、国境を越えた契約執行において最も顕著 | 中期(2年~4年) |

| 電力網容量不足による施設引渡しの遅延 | -0.3% | シンガポール、マレーシア(ジョホール)、インド(一部の州)、インドネシア(ジャワ電力網) | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

熟練技術者労働力の不足

労働力不足はアジア太平洋地域ハードファシリティマネジメント市場に対する最も直接的なブレーキとなっています。シンガポールは2024年に認定HVACエンジニアが12%不足していることを報告しました。オーストラリアの電気技術者は15%の賃金インフレを経験し、マレーシアの建設セクターは15%の人員不足に直面しました。大手インテグレーターは研修アカデミーを開設することで対応しており、ISS A/Sは新設の東南アジアセンターを通じて年間500人の卒業生を目標としています。小規模企業はそのモデルを再現するだけの規模がないため、優秀な人材は賃金の高いデータセンターのポストへと流出しています。スキルギャップによりサービスコストは上昇し、SLAコンプライアンスを脅かすとともに、正式な人材育成パイプラインを持つベンダーを購入者が選好する傾向を強めています。

電力網容量不足による施設引渡しの遅延

電力インフラの遅れがプロジェクトのスケジュールに波及しています。シンガポールは変電所のアップグレードを待ちながら2024年に新規データセンター接続を制限しました。マレーシアのTenaga Nasional Berhadはジョホール工業団地への電力供給を延期し、インドの電力配電会社はいくつかの州での最終マイルの設備稼働を先送りしました。こうしたボトルネックは建設の竣工を遅らせ、メンテナンス収益の開始を先延ばしにしています。FM企業は現在、電力供給状況に基づいて見込み客を事前審査し、待機中の労働力をカバーするエスカレーション条項を契約に含めています。一部の企業は仮設マイクログリッドを設置し、デベロッパーが完全な電力網接続前にシステムをテストできるようにしていますが、追加の資本負担は資本力のあるインテグレーターに有利に働き、資金の乏しい地元業者には不利となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:エネルギー管理がリードを拡大

エネルギー管理・電力システム向けアジア太平洋地域ハードファシリティマネジメント市場規模は、従来のHVACサービスをはるかに上回る3.83%のCAGRで成長し、大きな規模に達する見込みです。エネルギー管理契約にはオンサイト再生可能エネルギー、蓄電池、および負荷変動を予測するデジタルツインが含まれるようになっています。購入者は実証された節減効果を重視するため、計量、アナリティクス、およびパフォーマンス保証をバンドルできるベンダーはプレミアム価格を得られます。対照的に、HVACメンテナンスは2025年のアジア太平洋地域ハードファシリティマネジメント市場シェアの38.12%を依然として占めていますが、設置基盤の多くが段階的な更新を待つ老朽化設備であるため、成長は鈍化しています。機械・電気メンテナンスは基盤的な役割を維持しますが、IoTセンサーが定期点検の必要性を低減するにつれてコモディティ化が進む可能性があります。防火・生命安全システムのメンテナンスは規制面での追い風を受けており、配管サービスは水資源不足地域でアジェンダの上位に浮上しています。

フィルター交換などのルーティン作業はアウトカムベースの価格設定へと移行しており、リモートモニタリングハードウェアに投資する企業を優遇しています。Johnson Controlsは2024年にアジア太平洋地域でのパフォーマンス保証契約の受注が25%増加したと記録しており、財務的な革新と市場獲得の関連性を示しています。エネルギー節減を保証できないプロバイダーは、より強固なバランスシートを持つプラットフォームに市場を譲ることになります。したがって、スケールドリブンのインテグレーターと液冷やグレーウォーターリサイクルといった高付加価値マイクロセグメントを極めるニッチな専門家との間で競争の境界線が引かれています。

注記: すべての個別セグメントシェアはレポートご購入後に入手可能

エンドユーザー別:産業部門の成長がポートフォリオミックスを再編

サプライチェーンの多様化によりベトナム、インドネシア、インドへの工場移転が進む中、産業・製造顧客は4.18%のCAGRで成長し、追加支出を通じて注目すべき価値を付加する見通しです。半導体ファブや製薬工場はクリーンルームHVAC、超純水、冗長電力を必要とするため、オフィスビルと比較して1平方メートル当たりの収益が大幅に高くなります。2025年においても商業ビルは支出の46.05%を占めていますが、飽和したCBDとハイブリッドワークの普及が新規スペース需要を抑制するため、拡大率は他を下回っています。政府が病院改修や研究キャンパスへの資金を拠出する中、医療・教育予算は増加しており、このトレンドは経済サイクルからキャッシュフローを守る役割を果たしています。

住宅複合施設は依然として主に自社内で管理されていますが、シンガポールおよびシドニーの高級タワーでは、アメニティを差別化するために予知保全アウトソーシングの試験的導入が始まっています。FMプロバイダーにとって、産業分野への多様化は地域派遣ハブ、予備部品ロジスティクス、および専門認証の必要性をもたらします。地元の技術者研修とOEMパートナーシップに早期投資した企業は、より高い利益率で複数年契約を獲得しています。後発参入者は急な学習曲線に直面し、複雑な産業ニッチから締め出されるリスクがあります。

サービス提供モデル別:IFMが予算シェアを獲得

クライアントが単一のダッシュボードと予知アナリティクスを求める中、総合契約が予算シェアを獲得しています。アジア太平洋地域ハードファシリティマネジメント市場は、プラットフォームが機械、電気、清掃、セキュリティサービスをビルのライフサイクルコストに直結するパフォーマンス指標で統合するため、IFMへと傾きつつあります。自社内チームは依然として54.21%のシェアで優位を保っていますが、技術投資が必要になるとそのコスト優位性は薄れます。ハイブリッド監視モデルは、組織的な知見は価値があるもののデジタルスキルが不足している日本とオーストラリアで台頭しています。

OpenBlue、Desigo CC、およびHoneywell Forgeは、月次の資産ヘルスレポートとエネルギー偏差アラートを可能にするデジタルバックボーンとして機能しています。契約にはKPIペナルティが含まれることが増えているため、リアルタイムデータを提供できないプロバイダーは交渉力を失います。小規模な地域プレイヤーはインテグレーターの傘下で下請けに回ることが多く、利益率とブランド認知度が圧迫されます。進むべき方向は明確です。すなわち、競争力の持続性はスケール、データ、および資本によって決まります。

注記: すべての個別セグメントシェアはレポートご購入後に入手可能

施設タイプ別:データセンターが技術水準を引き上げる

データセンターおよびクリティカル環境はアジア太平洋地域ハードファシリティマネジメント市場において1平方フィート当たりの最高収益をもたらします。これは99.99%の稼働率が絶対条件であるためです。AIラックの電力密度は2024年に20kWを超え、従来とは異なるメンテナンスプロトコルを必要とする液冷への移行が加速しています。オフィスキャンパスは依然として40.02%の支出シェアを保持していますが、ハイブリッドワークとテナントのスペース縮小が新規契約価値を抑制しています。産業物流パーク、特にコールドチェーン倉庫は精密HVACチームに安定した業務をもたらし、空港や海港は長期契約を確保していますが、多くの場合、既存業者を優遇するセキュリティクリアランスが必要です。

病院は感染管理システムの規制監査があるため安定した利益率をもたらしますが、交渉サイクルが長引くことがあります。ホスピタリティ施設はコスト重視の傾向があり、バックオブハウスのアップグレードよりもゲスト対応の投資を優先します。重要な示唆は、フットプリントの大きさではなく技術的な深みが収益性を左右するということです。液冷エンジニアやクリーンルーム技術者を認定できる企業は、最速で成長する施設セグメントで不釣り合いなほど大きなシェアを確保しています。

地理的分析

中国は成都、武漢、重慶における商業施設の竣工に支えられ、アジア太平洋地域ハードファシリティマネジメント市場において依然として最大のシェアを維持しています。多国籍企業は地域の調達規制に対応するために国有企業と提携することが多く、直接的な市場へのアクセスは限られますが取引量は確保されます。次に日本が続き、耐震補強とエネルギー効率化の改修が必要な老朽化した資産が特徴です。労働力不足は人件費を押し上げ、自動化の採用を加速させています。

インドは、グジャラート、マハラシュトラ、タミル・ナードゥへのFDI流入により急速に前進しています。しかし、断片化した州規制と不均一な電力供給の信頼性により、プロバイダーは分散型デポを維持せざるを得ません。シンガポールは成熟した競争の激しい市場であり、電力供給の制限により、ハイパースケーラーはマレーシアのジョホールへの移転を余儀なくされ、国境を越えたサービス回廊が生まれています。オーストラリアは、企業の透明性要求に後押しされ、より広範な再生可能エネルギー推進と連動したIFMの普及においてリードしています。

インドネシアは転換されたデータセンター投資から恩恵を受けていますが、バックアップ発電戦略を必要とする電力網の制約に直面しています。韓国のテック大企業はAPIの相互運用性を必要とする独自のビル管理システムを導入しています。台湾の半導体ファブはクリーンルーム規定によりプレミアムなメンテナンス価格を求めています。タイの自動車サプライチェーンは産業取引量を押し上げ、観光業の回復がホスピタリティ予算を支えています。ベトナムやフィリピンなど規模の小さい市場は低い基準値から急成長していますが、業者のエコシステムは依然として薄いままです。地理的な構図は二極化しており、先進国経済はデジタルツインとカーボン会計を求め、発展途上市場はコスト効率と迅速な動員を重視しています。

競争環境

上位10社のプロバイダーが35%から40%程度のシェアを占めるにとどまり、残りは数百の地域業者や単一業種の企業に分散しているため、地域の収益は依然として断片化しています。グローバルインテグレーターはブランド資産、独自プラットフォーム、および多国籍クライアントポートフォリオを活用して複数拠点契約を確保しています。一方、地域の専門業者は低い間接費、柔軟な人員配置、および迅速な許認可取得によってシェアを守っています。テクノロジーが最大の差別化要因です。Johnson Controls OpenBlue、Siemens Desigo CC、およびHoneywell Forgeは、運用コストの管理に注力するCFOに響く予知保全とエネルギー最適化を実現しています。

プネー、成都、ハノイなどの第二線都市は、資格のある供給が需要に追いつかないホワイトスペース領域を形成しています。ISS A/Sはこの追い風を活かすために2024年に東南アジアの3社を買収しており、他のインテグレーターも追随することが予想されます。ISO 14001およびISO 50001の認証が入札書類に登場する頻度が高まっており、コンプライアンスコストが増加し、資本力の薄いプレイヤーが圧迫されています。したがって、アジア太平洋地域ハードファシリティマネジメント産業はバーベル型構造へと向かっています。一方の端では、多国籍・機関向けアカウントにサービスを提供する大規模なデジタルネイティブインテグレーターが存在し、もう一方の端では単一サービスの国内契約を扱うアジャイルな地域専門家が位置しています。部分的なスケールは持つが技術力に限界がある中堅プロバイダーは、統合または退出に脆弱な状況にあります。

ニッチセグメントにおける競争も激化しています。液冷メンテナンス、マイクログリッド管理、およびクリーンルームサービスは高い技術的参入障壁とプレミアムな利益率を有しています。OEMトレーニングと部品アクセスを確保したアーリームーバーは優位性を固定化しています。後発参入者は急峻な認証コストと低い初期取引量に直面し、オーガニックな参入は困難です。ソフトウェア専業企業と実行パートナーとの提携が回避策として台頭していますが、クライアントが分割された責任体制を受け入れるかどうかについては、まだ結論が出ていません。

アジア太平洋地域ハードファシリティマネジメント産業のリーダー企業

Jones Lang LaSalle Incorporated(JLL)

Sodexo S.A.

CBRE Group Inc

Johnson Controls International

Siemens AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:CBRE Groupは、クリティカル環境メンテナンスを専門とするジャカルタ拠点の施設サービス企業を買収し、1,000人の従業員を加えるとともに、高まるハイパースケール需要に対応するためインドネシアのデータセンターおよび製造拠点のカバレッジを拡大しました。

- 2025年8月:Johnson Controls Internationalは、シンガポールの小売モールポートフォリオ(総面積120万平方フィート)と10年間のエネルギーパフォーマンス契約を締結し、チラー、照明、マイクログリッド管理を束ね、年間最低15%のエネルギー節減保証を提供します。

- 2025年4月:ISS A/Sはホーチミン市に技術研修アカデミーを開設し、地域の労働力不足を緩和し、今後のデータセンター契約を支援するため、年間600人の認定HVACおよび電気技術者の輩出を目指しています。

- 2025年2月:Siemens AGは東京の商業タワー50棟にDesigo CCプラットフォームを展開する10年間契約を獲得し、日本の2030年炭素削減目標に連動したHVACアナリティクス、故障検知、およびエネルギー使用原単位保証をカバーします。

アジア太平洋地域ハードファシリティマネジメント市場レポートの調査範囲

アジア太平洋地域ハードファシリティマネジメント市場レポートは、サービスタイプ(機械設備保守、電気設備保守、HVACメンテナンスサービス、防火・生命安全システム保守、配管・水管理、建物外装・構造保守、エネルギー管理・電力システム)、エンドユーザー(商業、機関、公共・インフラ、産業・製造、住宅・複合用途)、サービス提供モデル(自社内、外部委託シングルサービス、総合ファシリティマネジメント(IFM)、ハイブリッドモデル)、施設タイプ(オフィス・コーポレートキャンパス、産業・物流施設、データセンター・クリティカル環境、医療施設、ホスピタリティ・レジャー施設、交通ハブ・インフラ)、および国(オーストラリア、中国、インド、日本、インドネシア、マレーシア、シンガポール、韓国、台湾、タイ、その他のアジア太平洋地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 機械設備保守 |

| 電気設備保守 |

| HVACメンテナンスサービス |

| 防火・生命安全システム保守 |

| 配管・水管理 |

| 建物外装・構造保守 |

| エネルギー管理・電力システム |

| 商業 |

| 機関(教育・医療) |

| 公共・インフラ |

| 産業・製造 |

| 住宅・複合用途 |

| 自社内(自己実施) |

| 外部委託シングルサービス |

| 総合ファシリティマネジメント(IFM) |

| ハイブリッドモデル |

| オフィス・コーポレートキャンパス |

| 産業・物流施設 |

| データセンター・クリティカル環境 |

| 医療施設 |

| ホスピタリティ・レジャー施設 |

| 交通ハブ・インフラ |

| オーストラリア |

| 中国 |

| インド |

| 日本 |

| インドネシア |

| マレーシア |

| シンガポール |

| 韓国 |

| 台湾 |

| タイ |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 機械設備保守 |

| 電気設備保守 | |

| HVACメンテナンスサービス | |

| 防火・生命安全システム保守 | |

| 配管・水管理 | |

| 建物外装・構造保守 | |

| エネルギー管理・電力システム | |

| エンドユーザー別 | 商業 |

| 機関(教育・医療) | |

| 公共・インフラ | |

| 産業・製造 | |

| 住宅・複合用途 | |

| サービス提供モデル別 | 自社内(自己実施) |

| 外部委託シングルサービス | |

| 総合ファシリティマネジメント(IFM) | |

| ハイブリッドモデル | |

| 施設タイプ別 | オフィス・コーポレートキャンパス |

| 産業・物流施設 | |

| データセンター・クリティカル環境 | |

| 医療施設 | |

| ホスピタリティ・レジャー施設 | |

| 交通ハブ・インフラ | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| 日本 | |

| インドネシア | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| 台湾 | |

| タイ | |

| その他のアジア太平洋地域 |

レポートが回答する主要な質問

アジア太平洋地域ハードファシリティマネジメント市場の2026年の価値はいくらですか?

市場は2026年に2,581億7,000万米ドルに達しています。

このセクターは2031年までにどの程度の成長が見込まれますか?

3.08%のCAGRを反映し、3,004億1,000万米ドルに達すると予測されています。

最も急速に拡大しているサービスタイプはどれですか?

エネルギー管理・電力システムが2031年にかけて3.83%のCAGRでトップとなっています。

最も急速に成長しているエンドユーザーセグメントはどれですか?

産業・製造施設が4.18%のCAGRで成長すると予測されています。

総合FM契約がなぜ注目を集めているのですか?

多国籍企業は単一ベンダーによる責任体制と、予知保全とコスト透明性を実現するデータリッチなプラットフォームを好んでいます。

最終更新日: