オーストリアファシリティマネジメント市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 3.02 十億米ドル |

| 市場規模 (2026) | 3.13 十億米ドル |

| 市場規模 (2031) | 3.74 十億米ドル |

| 成長率 (2026 - 2031) | 3.62% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオーストリアファシリティマネジメント市場分析

2026年のオーストリアファシリティマネジメント市場規模は30億1,300万USDと推定され、2025年の30億2,000万USDから成長し、2031年には37億4,000万USDに達する見通しで、2026年〜2031年にわたりCAGR 3.62%で拡大する。ウィーンの気候中立義務化、一時補助金廃止後に19%上昇したエネルギーコスト、建設セクターの0.2%という緩やかな回復が、サービス需要プロファイルを形成している。ビルオートメーション、スマートメーター導入、成果連動型契約への明確な移行が、ソフトサービスが日常予算を占有するなかでもハードサービスへの持続的投資を後押ししている。エネルギー性能をめぐる規制当局の監視強化、特に国内CO₂排出量の6.7%を占めるヘルスケア施設における強化が、企業に対してサービスを統合フレームワーク下に集約させる動機となっている。一方、労働力不足と2025年1月に発効した3.90%の賃金引き上げがマージンを圧迫し続けており、主要ベンダーの間でデジタルツインと予知保全の導入が加速している。[1]市長の誓約、「ウィーンの(さらに)幸せな都市へのデトックス」、eu-mayors.ec.europa.eu

レポートの主要な知見

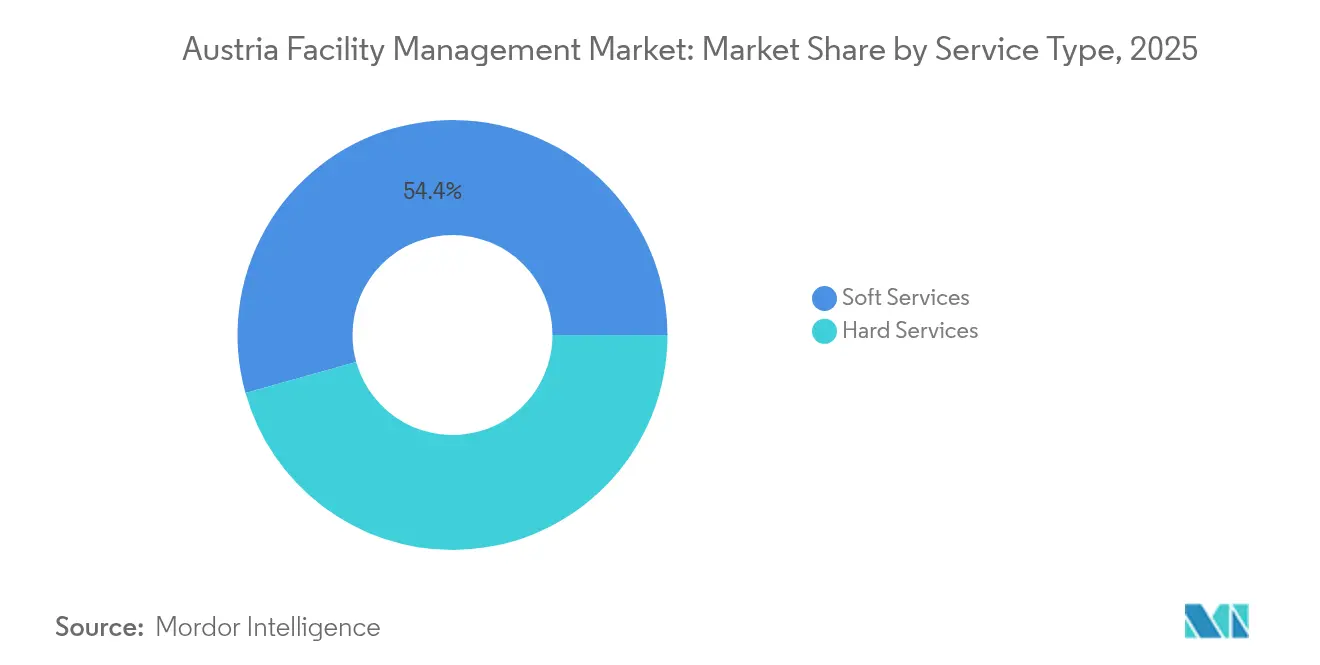

- サービスタイプ別では、2025年のオーストリアファシリティマネジメント市場シェアにおいてソフトサービスが54.35%を占め、技術的ハードサービスは2031年までCAGR 6.45%で拡大する見込みである。

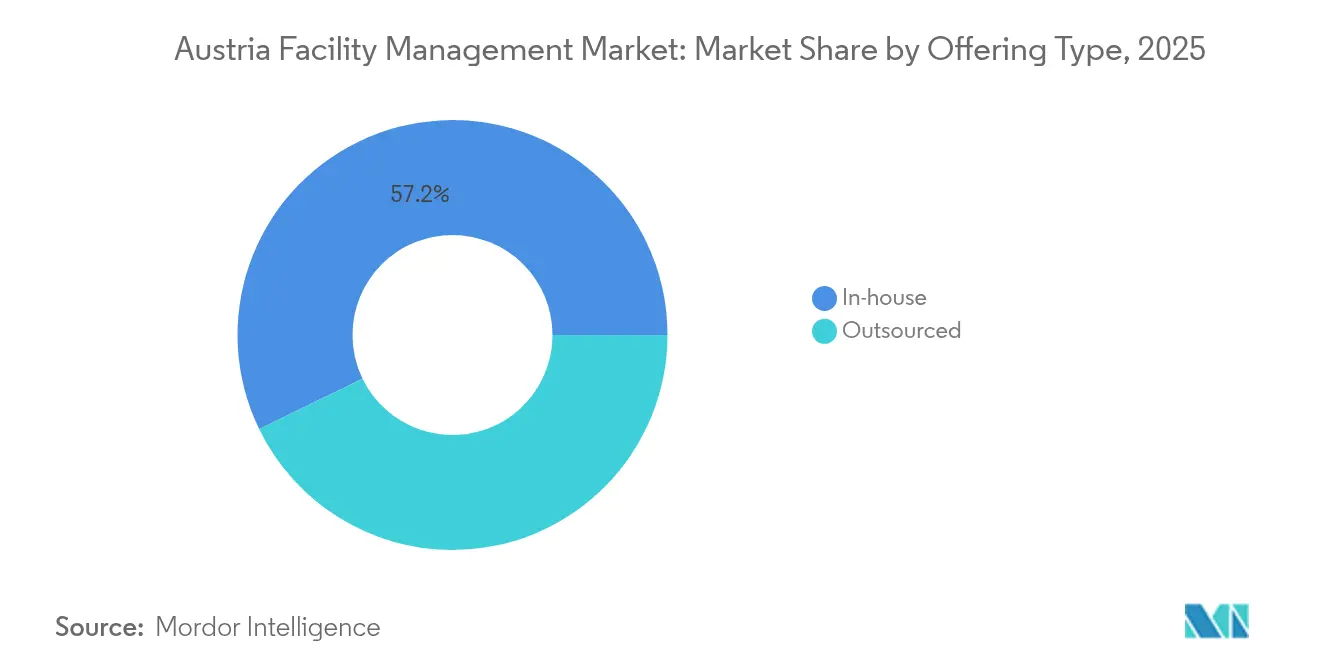

- 提供タイプ別では、2025年のオーストリアファシリティマネジメント市場規模においてインハウス提供が57.20%のシェアを維持し、統合型FMアウトソーシングは2031年にかけてCAGR 8.75%で進展している。

- エンドユーザー産業別では、2025年のオーストリアファシリティマネジメント市場において商業セグメントが34.10%を占め、ヘルスケアは2026年〜2031年にCAGR 7.05%で成長する見通しである。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストリアファシリティマネジメント市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 | |

|---|---|---|---|---|

| 現在の稼働率:ハイブリッド勤務モデルがスペース利用を再形成 | 1.20% | ウィーン、グラーツ、リンツ都市圏 | 中期(2〜4年) | |

| 主要FMプレイヤーの収益性:マージン圧力がイノベーションを促進 | 0.80% | 全国、商業中心地に集中 | 短期(2年以内) | |

| 労働力指標 — 労働参加:スキル不足がサービス提供を再形成 | 0.60% | 全国、ウィーンおよびザルツブルクで特に顕著 | 長期(4年以上) | |

| 主要都市の都市化と人口増加:密度がサービスの複雑性を高める | 0.90% | ウィーン、グラーツ、リンツ、ザルツブルク | 長期(4年以上) | |

| 現在の稼働率:ハイブリッド勤務モデルがスペース利用を再形成 | 1.20% | ウィーン、グラーツ、リンツ都市圏 | 中期(2〜4年) | |

| 主要FMプレイヤーの収益性:マージン圧力がイノベーションを促進 | 0.80% | 全国、商業中心地に集中 | 短期(2年以内) | |

| 情報源: Mordor Intelligence | ||||

現在の稼働率 — ハイブリッド勤務モデル

フレキシブルワークポリシーは従来のオフィス面積を縮小させる一方、スペース使用の日次変動を増大させており、オペレーターはIoT稼働率センサーとクラウドスケジューリングツールの導入を進めている。清掃頻度の向上、タッチフリーアクセス、動的エネルギー負荷バランシングが標準的なサービス追加オプションになりつつある。ウィーンのスマートシティアジェンダは、FM企業がリアルタイムの建物データを自治体ダッシュボードに統合してエネルギーと移動の流れを最適化することを促進している。最も迅速に対応するプロバイダーは、スペースアナリティクス、リモートヘルプデスク、保全フルフィルメントをひとまとめにしたワークプレイス・アズ・ア・サービスモデルを組み込み、変動する需要を定期収益ストリームへと転換している。[2]Partium、「Partium × ウィーンエネルギー事例研究」、partium.io

主要ファシリティマネジメントプレイヤーの収益性

基本賃金の3.90%引き上げとネットワークエネルギーコストの二桁上昇が、ほとんどのサプライヤーの売上総利益率を圧迫している。Dussmannなどの市場リーダーは、2023年にJanus Groupのヘルスケアポートフォリオを取得しロボティクス支援清掃を展開することで、FMディビジョンの売上を10.5%引き上げた。サービスプロバイダーは調達を共同化し、バックオフィス業務を自動化し、消費削減に直接手数料を結びつけるサブスクリプション型エネルギー管理モジュールを試験導入している。[3]オーストリア経済会議所、「商工業・サービス業団体協約2025」、wko.at

労働力指標 — 労働参加

オーストリアの生産年齢人口は2030年までに5〜8%縮小する軌道にあり、HVAC、ビルオートメーション、技術的清掃分野の人材不足が深刻化している。SIMACEKは中欧全域での採用チャネルを拡大し、職業学校との二重教育トラックを運営することで対応している。遠隔監視と予知保全の拡大は現場スタッフへの依存度を低減するが、セクター全体としてはAR支援修理ガイドやマイクロクレデンシャルプログラムへの投資も続けており、既存チームのスキルアップを図っている。

主要都市の都市化と人口増加

ウィーンは2030年までに温室効果ガスを35%削減することを目標とし、密度の高い複合用途ゾーンに再生可能エネルギーと地域暖房ループを組み込んでいる。EUR 2億のゼーシュタット・アスペルン職業訓練キャンパスのようなプロジェクトは、ライフサイクル資産管理を要する地熱・太陽光発電システムを導入している。高層インフィル開発と交通指向型開発は垂直輸送とファサード保全の作業負荷を拡大しており、安全、エネルギー、コミュニティエンゲージメントサービスを単一契約にまとめる能力を持つFM企業が恩恵を受けている。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 熟練労働力不足:人口動態の逆風が成長を制約 | -1.10% | 全国、ウィーンおよび技術センターで特に顕著 | 長期(4年以上) |

| 技術導入コスト:投資障壁が変革を遅延 | -0.70% | 全国、中小企業セグメントに集中 | 中期(2〜4年) |

| 熟練労働力不足:人口動態の逆風が成長を制約 | -1.10% | 全国、ウィーンおよび技術センターで特に顕著 | 長期(4年以上) |

| 技術導入コスト:投資障壁が変革を遅延 | -0.70% | 全国、中小企業セグメントに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

熟練労働力不足 — 人口動態の逆風

出生率の低下と退職者の増加がタレントパイプラインを侵食しており、特に高度なBMS(ビルディングマネジメントシステム)、HVAC、防火安全技術者において顕著である。プロバイダーは希少な専門家を市場平均以上の賃金と柔軟なシフトで引き付けながら、大学・専門学校とのパートナーシップに投資している。オートメーションはギャップを埋めているが、規制監査や複雑な改修における専門能力を完全には代替できず、機密性の高い施設でのプロジェクト展開を遅らせている。

技術導入コスト — 投資障壁

大規模なスマートビル改修には1サイト当たりEUR 5万〜50万のコストがかかり、中小企業の予算閾値を超えることが多く、投資回収期間が5年を超える場合もある。改正電気経済法に基づくスマートメーターの義務的普及は財政的負担を示す好例であり、導入コストEUR 25億3,000万が直接的な便益を上回っている。リース、エネルギー性能契約、段階的改修が実行可能な手段として浮上しているが、組織的な慣性が変革的アップグレードの遅延を続けさせている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:技術的変革の中でソフトサービスが優勢

2025年のオーストリアファシリティマネジメント市場シェアにおいて、ソフトサービスは清掃、セキュリティ、ホスピタリティ機能への恒久的な需要を背景に54.35%を獲得した。労働コストインフレによりベンダーのマージンが圧迫される中でも、このカテゴリーはオフィス、ヘルスケア、ホスピタリティにおいて不可欠であり続けている。清掃はサブミックスをリードしており、ロボティクス支援フロアケアと抗菌コーティングが契約範囲を拡大している。セキュリティサービスはクラウドCCTV、生体認証アクセス、サイバー監視をますます統合し、ハイブリッドオフィスとデータセンターを保護している。ケータリングはESG指標や廃棄物回収プログラムにメニューを合わせることで存在感を維持している。

ハードサービスはより急峻な成長軌道にあり、2031年にかけてCAGR 6.45%で拡大している。ハードサービスの中では、ウィーンが2040年までにガス暖房を段階的に廃止する準備を進める中で、MEP・HVACの改修がヒートポンプや蓄熱システムの導入を促進し、緊急性を増している。ビルオートメーションとIoTスイートが予知保全の価値を引き出し、資産寿命を延ばしエネルギー使用を削減している。EUタクソノミー基準に沿ったESGレポーティングを資産オーナーが求めるにつれ、技術サービスにおけるオーストリアファシリティマネジメント市場規模は拡大する見込みである。防火安全コンプライアンス、エレベーター保全のデジタル化、ファサードアクセスロボティクスが高成長ニッチを構成している。ソフトサービスとハードサービスの異なる成長軌道は合わせて、ボリューム主導のルーティンと専門知識主導の技術分野へと二極化する市場を浮き彫りにしている。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

提供タイプ別:統合モデルが支持を拡大

インハウスチームは2025年に総サービスの57.20%を引き続き提供しており、法定コンプライアンスと文化的整合性に対するオーナーの直接監督への好みに支えられている。しかし、スキル不足とESG開示規則の複雑化が内部部門では対応困難なケイパビリティギャップを露呈させている。このため企業はエネルギー監査、廃棄物バロリゼーション、資産状態調査において的を絞ったアウトソーシングに頼っている。

統合ファシリティマネジメント(IFM)アウトソーシングは最も急速に進展しているフォーマットであり、CAGR 8.75%の軌道にある。PORR-Apleona職業訓練校への25年間のエンゲージメントのような複数年・成果ベースの契約が、価値獲得とライフサイクルリスク移転の新たなベンチマークを設定している。バンドル型および単一サービス契約におけるオーストリアファシリティマネジメント市場規模は横ばいになると予想され、サプライヤーをソフトサービスとハードサービスを共通デジタルプラットフォームに組み込んだエンドツーエンドの提供へと推し進めている。持続可能性指標、データ透明性、イノベーションパイプラインで高いスコアを獲得するプロバイダーが、規制変化に対応する企業の優先パートナーとして台頭している。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:ヘルスケアが成長軌道をリード

商業不動産はIT・通信ハブ、物流パーク、複合用途モールに支えられ、2025年に34.10%のシェアで優位を占めた。ただし、ハイブリッド勤務が平日の来訪者数を減少させ、土地オーナーが清掃ローテーションとエネルギー設定値を見直すよう促している。

ヘルスケアは最も急成長しているバーティカルであり、高齢化と臨床インフラの近代化が高仕様FMへの需要を刺激することで、2031年までCAGR 7.05%で成長すると予測されている。病院は24時間365日の運営に結びついた継続的なHVACキャリブレーション、感染管理清掃、レジリエンス監査を必要としている。ヘルスケア施設を対象とするオーストリアファシリティマネジメント市場規模は、セクターのカーボンニュートラルへの道筋へのコミットメントによってさらに後押しされ、再生可能熱統合と循環調達サービスの機会を開いている。2025年4月のRevPAR 18.1%成長から恩恵を受けるホスピタリティはエネルギー効率の高い改修の明るいスポットであり、機関系不動産は公共資金サイクルに根差した安定した需要を維持している。産業コンプレックスや集合住宅もプロセス負荷の脱炭素化とテナントアメニティの向上において専門的なFMを必要としている。

地理的分析

ウィーンはオーストリアファシリティマネジメント市場の震源地であり、密度の高い公共行政、ヘルスケアキャンパス、企業本社が集積している。スマートシティ投資が地域暖房、廃熱回収、AI対応モビリティノードのパイロットを推進し、サービスイノベーションの肥沃な土壌を提供している。スマートディストリクト改修とネットゼロ公共建築への新規資本流入により、ウィーン単体に関連するオーストリアファシリティマネジメント市場規模は全国平均を上回るペースで拡大する見込みである。

グラーツとリンツが需要の第2層を形成している。グラーツのmove2zero戦略によるバスフリートの脱炭素化は、デポエネルギー管理とフリート充電保全の需要を高め、同市の産業R&Dの集積は研究室FMとクリーンルーム保全の機会をもたらしている。水素へと転換しつつある鉄鋼中心の産業基盤を持つリンツは、重機設備ユーティリティを近代化するための統合ハードサービスバンドルを必要としている。観光と文化施設に牽引されるザルツブルクは、ピーク観光シーズンに合わせた適応型清掃ローテーションとゲストエクスペリエンス技術に依存している。

主要4都市圏以外の地方市場は、特に病院ネットワークと職業訓練キャンパスが集中する地域において、断片的ではあるが有望である。風力発電の更新プロジェクトを含む農村部の再生可能エネルギー設備は、タービン、変電所、アクセス道路の保全に特化したFM需要のポケットを加えている。地理的なモザイクは全体として、全国的なリーチと地域の文化的理解の両方を持つプロバイダーの必要性を浮き彫りにしている。

競合環境

オーストリアのファシリティマネジメント分野は中程度に断片化している。ISS Österreichは7,000名超の従業員とデータ駆動型KPIを活用して大規模な商業・機関系クライアントにサービスを提供し、清掃、ケータリング、技術サービスにわたる収益シナジーを維持している。オーストリア最大の民間プロバイダーであるSIMACEKは中欧全域でEUR 2億超を計上し、技術パートナーシップとESGレポーティングツールを通じて拡大を続けている。グループ売上高EUR 30億という記録を直後に控えるDussmannは、タイトな労働市場でマージンを守るためにロボティクスとグリーンエネルギー改修を統合している。

戦略的差別化はデジタル化に傾斜している。市場リーダーはデジタルツイン、遠隔計測、資産ヘルスダッシュボードのパイロットを実施し、ダウンタイムを削減して規制コンプライアンスを強化している。中堅競合他社は、ヘリテージビル保全や高セキュリティデータセンタープロトコルなどのニッチな強みをより大きな統合業者との協業モデルにまとめている。小規模ベンダーが資本集約的な技術要件と賃金インフレに対応する中で、業界再編が加速する見込みである。持続可能な調達、透明性の高いスコープ3報告、テナントウェルビーイング指標が新規入札の選定基準として台頭し、契約SLA構造にESGの証拠を組み込むプロバイダーが有利な立場に立っている。[4]ISS Österreich、「統合ファシリティサービスのパートナー」、issworld.com

オーストリアファシリティマネジメント産業リーダー

ISS Facility Services GmbH

Apleona GmbH

STRABAG Property & Facility Services GmbH

Sodexo Österreich

SIMACEK Facility Management Group GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:Marriott Internationalがオーストリアトレンドホテル5軒の転換契約を締結し、国内客室数に1,100室を追加した。

- 2025年4月:A by Adina Vienna DanubeがDanubeflatsタワーに120室の自動化スタジオをオープンした。

- 2025年3月:VonoviaがPV改修を伴う省エネ新築フラット3,000戸の建設を計画した。

- 2024年1月:REWEグループが持続可能性に重点を置いた新規50店舗の出店と200店舗の改装を発表した。

オーストリアファシリティマネジメント市場レポートの範囲

ファシリティマネジメント(FM)は、人、プロセス、場所、テクノロジーを統合することにより、建築環境の機能性、安全性、快適性、効率性を確保するために多くの分野を取り込む専門職である。FMは、不動産、設備、建物、その他の施設など、組織にとって最も重要かつ価値の高い資産の維持管理に責任を持つことで、事業の最終利益に貢献する。

ファシリティマネジメントサービスは、建物の維持管理、公共設備、保全業務、廃棄物サービス、セキュリティなどの管理を含む。これらのサービスはさらに、ハードファシリティマネジメントサービスとソフトファシリティマネジメントサービスの領域に分類される。

インハウスファシリティマネジメントとアウトソーシングFMサービスの両方を範囲に含める。アウトソーシングFMサービスセグメントには、統合ファシリティマネジメントサービス(IFM)市場と単一およびバンドルサービスを含む。

オーストリアファシリティマネジメント市場は、サービスタイプ(ハードサービス〔資産管理、MEP・HVACサービス、防火システム・安全、その他ハードFMサービス〕およびソフトサービス〔オフィスサポート・セキュリティ、清掃サービス、ケータリングサービス、その他ソフトFMサービス〕)、提供タイプ(インハウスおよびアウトソーシング〔シングルFM、バンドルFM、統合FM〕)、エンドユーザー別(商業、ホスピタリティ、機関・公共インフラ、ヘルスケア、産業・プロセスセクター、その他)に区分される。市場規模と予測はすべてのセグメントについて金額(USD)ベースで提供される。

| ハードサービス | 資産管理 |

| MEP・HVACサービス | |

| 防火システム・安全 | |

| その他ハードFMサービス | |

| ソフトサービス | オフィスサポート・セキュリティ |

| 清掃サービス | |

| ケータリングサービス | |

| その他ソフトFMサービス |

| インハウス | |

| アウトソーシング | シングルFM |

| バンドルFM | |

| 統合FM |

| 商業(IT・通信、小売・倉庫など) |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) |

| 機関・公共インフラ(政府、教育、交通) |

| ヘルスケア(公共・民間施設) |

| 産業・プロセス(製造、エネルギー、鉱業) |

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) |

| サービスタイプ別 | ハードサービス | 資産管理 |

| MEP・HVACサービス | ||

| 防火システム・安全 | ||

| その他ハードFMサービス | ||

| ソフトサービス | オフィスサポート・セキュリティ | |

| 清掃サービス | ||

| ケータリングサービス | ||

| その他ソフトFMサービス | ||

| 提供タイプ別 | インハウス | |

| アウトソーシング | シングルFM | |

| バンドルFM | ||

| 統合FM | ||

| エンドユーザー産業別 | 商業(IT・通信、小売・倉庫など) | |

| ホスピタリティ(ホテル、飲食店、大規模レストラン) | ||

| 機関・公共インフラ(政府、教育、交通) | ||

| ヘルスケア(公共・民間施設) | ||

| 産業・プロセス(製造、エネルギー、鉱業) | ||

| その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー) | ||

レポートで回答される主要な質問

オーストリアファシリティマネジメント市場の現在の規模は?

2026年に30億1,300万USDと評価された。

オーストリアファシリティマネジメント市場の予想成長速度は?

市場はCAGR 3.62%で成長し、2031年までに37億4,000万USDに達すると予測されている。

最も急速に拡大しているサービスカテゴリーはどれか?

スマートビル改修とエネルギー効率化義務化によりCAGR 6.45%で成長している技術的ハードサービスである。

ヘルスケアが最も急成長しているエンドユーザーセグメントである理由は?

高齢化とセクターのカーボンニュートラル運営に向けた取り組みが、専門的なFM需要を押し上げている。

企業を統合アウトソーシングモデルへと向かわせている要因は何か?

規制の複雑性、スキル不足、統一されたESGレポーティングの必要性が、統合ファシリティマネジメント契約の採用を促進している。

労働コストの上昇はFMプロバイダーにどのような影響を与えているか?

3.90%の給与引き上げと継続的な人材不足が、収益性を維持するためのオートメーションと予知保全への投資を促進している。

最終更新日: