英国(UK)ファシリティマネジメント市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

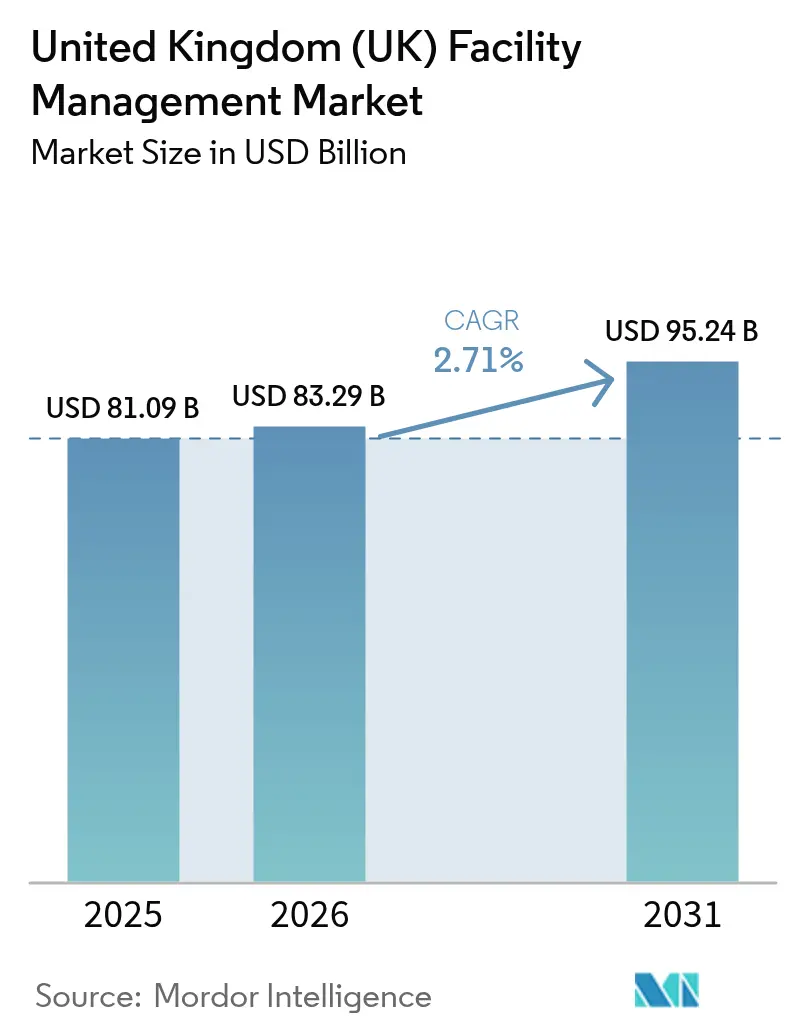

| 基準年の市場規模 (2025) | 81.09 十億米ドル |

| 市場規模 (2026) | 83.29 十億米ドル |

| 市場規模 (2031) | 95.24 十億米ドル |

| 成長率 (2026 - 2031) | 2.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる英国(UK)ファシリティマネジメント市場分析

英国ファシリティマネジメント市場規模は2025年に810億9,000万USDと評価され、2026年の830億2,900万USDから2031年には952億4,000万USDに達すると推定され、予測期間(2026年〜2031年)中のCAGRは2.71%となっています。この安定した軌跡は、エネルギー効率化義務、デジタルトランスフォーメーション、およびアウトソーシングサービスモデルへの持続的な選好のもとで前進する成熟したセクターを示しています。老朽化した建物ストックが最低エネルギー効率基準を満たすための厳格な機械・電気・配管の維持管理を必要とするため、ハードサービスが最重要の位置を占める一方、ソフトサービスは職場の健康増進と厳格な衛生規則に対応するために急速に進化しています。IoTセンサーグリッドからAI駆動型分析まで、テクノロジーの統合により応答時間が短縮され、エネルギー消費が削減され、人員の比例的な拡大なしに収益を増加させる成果ベースの契約が可能になります。公共・民間クライアントがコンプライアンスを保証し、変動する投入価格の中でコストの確実性をもたらす専門的な知識を求めるため、アウトソーシングの勢いは続いています。ブレグジットに関連した労働力不足とコストインフレがマージンを圧迫しているものの、公共部門の改修資金の増加とフレキシブルワークスペースの普及は、迅速に革新するプロバイダーに拡大の機会を提供しています。

主要レポートのポイント

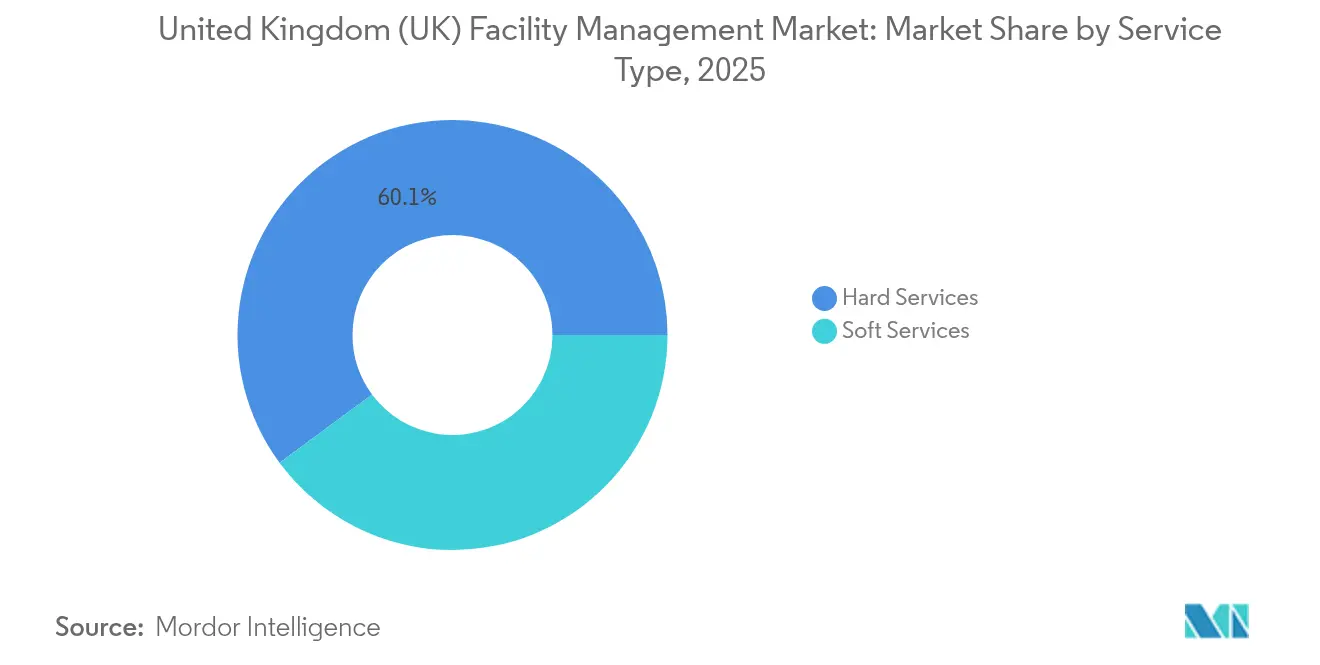

- サービスタイプ別では、ハードサービスが2025年の英国ファシリティマネジメント市場シェアの60.12%をリードし、ソフトサービスは2031年にかけてCAGR 2.78%で成長すると予測されています

- 提供タイプ別では、アウトソーシングモデルが2025年の英国ファシリティマネジメント市場規模の63.85%のシェアを占め、2031年にかけてCAGR 2.77%で成長すると予測されています

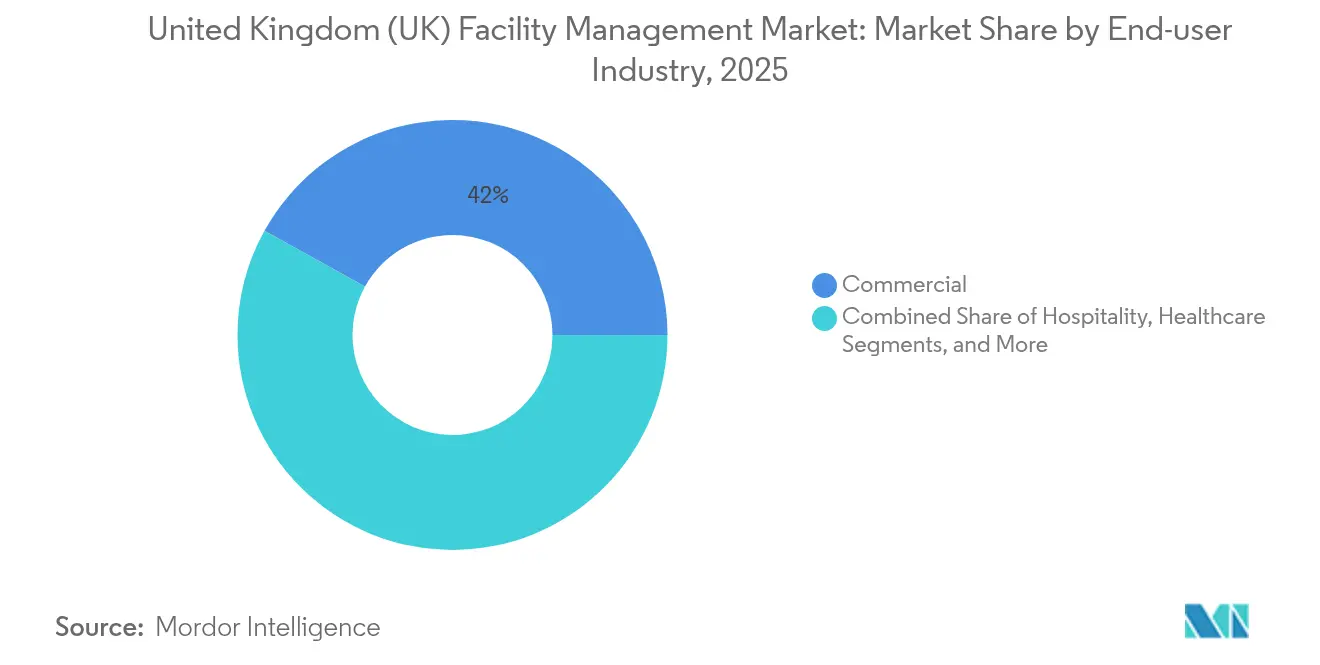

- エンドユーザー産業別では、商業施設が2025年の英国ファシリティマネジメント市場シェアの41.95%を占め、機関・公共インフラセグメントは2031年にかけてCAGR 2.72%で拡大しています

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

英国(UK)ファシリティマネジメント市場の動向と洞察

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 商業用不動産の急速な拡大 | +0.8% | ロンドン、マンチェスター、バーミンガム | 中期(2〜4年) |

| テクノロジーの統合(IoT、AI、自動化) | +0.6% | 全国、主要都市に集中 | 長期(4年以上) |

| アウトソーシング傾向の増加 | +0.5% | 全国 | 短期(2年以内) |

| 職場体験と従業員の健康増進への関心の高まり | +0.4% | ロンドン、エジンバラ、カーディフ | 中期(2〜4年) |

| 厳格なエネルギー効率化およびネットゼロ規制 | +0.3% | 全国 | 長期(4年以上) |

| アジャイルなファシリティマネジメント契約を必要とするフレキシブルワークスペースの台頭 | +0.2% | ロンドン、マンチェスター、ブリストル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

テクノロジーの統合(IoT、AI、自動化)

AI駆動型ビルマネジメントプラットフォームがサービス提供を再定義しており、知的財産庁はデジタル作業指示ポータルを立ち上げた後、メンテナンス応答時間を14日から数秒に短縮しました。[1]知的財産庁、「IPOが新デジタルサービスにおける初回申請を祝う」、GOV.UKスマートセンサーがリアルタイムの在室状況、温度、空気質データを中継し、プロバイダーが事後対応型から予知保全型にシフトしながらエネルギー使用量を削減し、従業員の快適性を向上させることを可能にしています。CBREのハイパースケールデータセンターファシリティマネジメントへの参入は、24時間の分析モニタリングを必要とするセグメントにおける高マージンの可能性を強調しています。コンプライアンス体制が継続的な環境モニタリングを義務付けているため、ヘルスケアおよび教育クライアントが導入をリードしています。デジタルダッシュボードがソフトサービスとハードサービスを統合するにつれ、プロバイダーは清掃、セキュリティ、オフィスサポート、資産メンテナンスをデータリッチな契約にパッケージ化し、価格プレミアムを獲得しています。

商業用不動産の急速な拡大

英国王立不動産鑑定士協会のデータによると、2025年第1四半期に占有者需要がプラスに転じ、セントラルロンドンのプライムオフィス賃料は年間で約5%上昇すると予測されています。[2]英国王立不動産鑑定士協会、「英国商業用不動産が回復の初期兆候を示す」、RICS.ORG産業用資産は最も強い投資意欲を示しており、電子商取引とニアショアリングに牽引された投資家需要の純残高は+18%となっています。新規開発はコミッショニング、ライフサイクル資産管理、および継続的なコンプライアンス監査の需要を増加させます。開発業者と早期にパートナーシップを結ぶファシリティマネジャーは、初日からESGダッシュボードを統合したスマート対応ビルにおいて複数年の収益源を確保します。物流の成長も同様に、在庫追跡技術、ドック管理、および高スループット倉庫向けの高度な消火設備メンテナンスを組み合わせたカスタマイズされたファシリティマネジメントパッケージの需要を促進しています。

アウトソーシング傾向の増加

最大350億GBP(96億3,000万USD)相当の英国政府商業サービスのRM6232フレームワークは、外部ファシリティマネジメント専門家への公共部門の依存を例示しています。NHSハードファシリティマネジメント2フレームワーク契約は、COVID-19対応力を向上させながら、インハウス運営と比較して約10%のコスト削減を実現しています。民間企業もハイブリッドワークの複雑さと脱炭素化義務に対応するためにアウトソーシングを行い、稼働時間、エネルギー効率、または入居者満足度指標にプロバイダーの報酬を結びつける成果ベースの契約に傾いています。プロバイダーはエンジニアリング、IoT、および分析能力を拡大することで対応し、建築環境のバリューチェーンをより多く掌握しています。

職場体験と従業員の健康増進への関心の高まり

ファシリティマネジャーの78%が、より健全な職場環境の提供において持続可能性を最優先事項として挙げています。空気質センサーと人間工学的デザインのアップグレードは生産性と定着率を向上させ、生物学的製剤の研究は病原体制御された清掃と従業員満足度の測定可能な向上との相関関係を示しています。Workspace Groupのようなフレキシブルワークスペース事業者は、低炭素目標を達成しながらテナントエンゲージメントを育成するために、2024年に81件のオンサイトコミュニティイベントを開催しました。ファシリティマネジメントプロバイダーはこのように、ホスピタリティスタイルのサービス、環境分析、ウェルネスプログラムを統合したオファリングにまとめ、プレミアム料金を獲得しています。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足とスキルギャップ | -0.4% | 全国、ロンドンおよびサウスイーストで深刻 | 短期(2年以内) |

| 運営コスト上昇によるマージン圧迫 | -0.3% | 全国 | 中期(2〜4年) |

| サービス標準化を妨げる断片化したサプライヤーエコシステム | -0.2% | 全国 | 長期(4年以上) |

| スマートビルシステムにおけるデータセキュリティの懸念 | -0.1% | ハイテクビルが集中する主要都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

労働力不足とスキルギャップ

ホスピタリティ、清掃、ケータリング部門はブレグジット後に132,000件の求人空席に直面しており、ファシリティマネジメントの人員配置に支障をきたしています。[3]ザ・ガーディアン、「ブレグジットによる人員不足がクラレンスハウス再開計画を頓挫させる」、THEGUARDIAN.COM2025年の移民白書は、熟練労働者ビザの閾値をRQFレベル6に引き上げ、エントリーレベルのファシリティマネジメント職への国際人材のアクセスを制限しています。雇用主の研修投資は2005年以来28%減少しており、建物が高度なデジタルシステムを採用するまさにその時期にスキル不足を生み出しています。企業はJPC by Samsicの12モジュール「ネクストジェン」プログラムのようなスーパーバイザーアカデミーを通じて、リーダーシップと技術的なスキルアップに焦点を当てて対抗しています。それにもかかわらず、高い離職率と高齢化する労働力がセクターの能力を制限し続けています。

運営コスト上昇によるマージン圧迫

建設インフレは2024年に約10%で推移し、ハードファシリティマネジメント契約に不可欠な改修投入物の価格を引き上げました。ブレグジット後の税関検査により輸入消耗品のコストが25%増加し、一部のファシリティマネジメント企業は年間150万GBP(41万USD)の物流コスト増加を見込んでいます。国民保険料の引き上げが賃金コストを複合的に増加させており、Mitieはマージンを維持するための価格改定の必要性を示唆しています。高度なエネルギー管理システムは部分的な緩和をもたらしますが、初期資本を必要とするため、短期的な収益性を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:ハードサービスがインフラコンプライアンスを牽引

ハードサービスは2025年の英国ファシリティマネジメント市場シェアの60.12%を占め、NHSの116億GBP(31億9,000万USD)のメンテナンス積滞と厳格なエネルギー性能証明書アップグレードのタイムラインに支えられています。商業用不動産の28%がまだエネルギー性能証明書でDまたはそれ以下の評価を受けており、機械・電気・配管の大規模改修を余儀なくされているため、ハードサービス契約の英国ファシリティマネジメント市場規模は拡大する見込みです。機械・電気・配管およびHVACセグメントは、2035年までに47〜62%の排出削減を義務付けるネットゼローへの規制経路から恩恵を受けています。資産のデジタル化はさらに予知保全分析の需要を高め、プロバイダーが資産障害前に介入しながらコンプライアンス報告ニーズを満たすことを可能にしています。

ソフトサービスは現在より小規模ですが、病院グレードの清掃基準と職場体験の革新に牽引され、2031年にかけてCAGR 2.78%で成長すると予測されています。感染制御規則の強化により、ロボット消毒システムとセンサー検証済み衛生プロトコルのプレミアムが高まっています。コワーキング事業者はスマートアクセス制御を必要とし、セキュリティサービスの近代化を促進しています。グレンフェル後の法律に関連した防火安全アップグレードが、統合された警報テストと避難計画サービスへの需要を増幅させています。これらの力が合わさって、プロバイダーのオファリングをソフトサービスの卓越性とデータに裏付けられたコンプライアンスを融合した包括的なパッケージへとシフトさせています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

提供タイプ別:アウトソーシングが専門化を通じて加速

アウトソーシングモデルは2025年の英国ファシリティマネジメント市場規模の63.85%を占め、2031年にかけてCAGR 2.77%で成長をリードします。統合ファシリティマネジメントが頂点に位置し、ISSはバークレイズとのグローバルマンデートを清掃、技術サポート、ケータリング、職場ソリューションをカバーするよう拡大しています。政府調達だけで年間165億USD相当を貢献し、大規模インテグレーターのスケールメリットを強化しています。

シングルサービス専門業者は、コンプライアンスが狭いが重要な分野でポジションを維持しており、Compass Healthcareの病院感染制御清掃への注力がその例です。バンドルドファシリティマネジメントは、インハウスの監督を手放すことなく調整を必要とする中堅企業の間で支持を得ています。ハイブリッドモデルはセキュリティに敏感な施設で生まれ、内部ガバナンスと外部のエンジニアリングノウハウを統合しています。成果ベースの契約は、具体的なコスト削減と改善されたKPIを証明することでアウトソーシングへのシフトを加速させ、より広い英国ファシリティマネジメント産業の中でも保守的な組織でさえサードパーティの専門知識へと誘導しています。

エンドユーザー産業別:機関の成長が商業需要を上回る

テックオフィスから小売パークまでの商業事業者が2025年の英国ファシリティマネジメント市場需要の41.95%を牽引しました。小売スーパーマーケットはオムニチャネルショッパーを満足させるためにバックオブハウスの物流とフロントオブハウスの雰囲気を刷新しています。倉庫業は自動化されたマテリアルハンドリング機器から恩恵を受け、ファシリティマネジメントプロバイダーにテレメトリー対応のコンベア保守と24時間資産モニタリングの追加を促しています。ハイパースケールデータセンターは2021年から2026年にかけて20%成長し、専門的な冷却および電力システムの維持管理を必要としています。

機関・公共インフラクライアントは、病院、学校、行政オフィスの近代化推進により、2031年にかけてCAGR 2.72%で最も速く成長します。雇用・年金省がISSへの年間9億4,500万GBP(2億6,004万USD)の統合サービス契約を授与したことは、契約規模を示しています。大学と学校はスマートキャンパスのエネルギーダッシュボードとセキュリティアップグレードに投資し、病院は陰圧清掃体制と重要資産の冗長性を要求しています。グレートウェスタン鉄道の1,997キロメートルの路線などの交通ネットワークは、多分野にわたる駅の維持管理と車両基地サービスを必要としています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地理的分析

ロンドンとサウスイーストは、密集した商業用不動産と厳格なエネルギー性能証明書の施行に支えられ、英国ファシリティマネジメント市場の最大の地域スライスを占めています。セントラルロンドンのプライムオフィスは2025年に約5%の賃料成長を記録すると予測されており、ESGコンプライアンス分析、動的清掃スケジュール、エネルギー性能保証を統合したプレミアムファシリティマネジメント需要を促進しています。フレキシブルワークスペースが首都でブームとなっており、日々の在室状況の変動に合わせてサービスを調整するアジャイルな契約が必要とされています。労働力不足がここで最も深刻であり、プロバイダーはサービスレベルを維持するために自動化と的を絞った研修を展開することを余儀なくされています。

イングランド北部とスコットランドは、政策インセンティブが物流と製造業のリショアリングを促進するにつれ、産業用ファシリティマネジメントで堅調な拡大を示しています。SodexoのベルファストとイーストキルブライドおよびグラスゴーにわたるHMRC契約は、公共部門の不動産の分散化の進展を示しています。ミッドランズの製造業クラスターは予知保全と環境モニタリングに投資し、マルチスキルエンジニアリングチームへの需要を生み出しています。スコットランドの再生可能エネルギープロジェクトは、タービン保守施設と低炭素資産管理の専門家に機会をもたらしています。

ウェールズと北アイルランドは、安全コンプライアンス、旅客サービス環境、およびコスト効率の高い資産更新におけるファシリティマネジメントの専門知識を必要とするインフラアップグレードと交通ハブの改修から恩恵を受けています。労働力の可用性と施行強度の地域差により、プロバイダーは国内の購買力を活用してコストを競争力のある水準に保ちながら、地域ごとに人員配置モデル、規制サポート、テクノロジー投資を調整することを促されています。英国ファシリティマネジメント市場全体において、地域化されながらも標準化されたサービスアプローチが、地理的に多様なポートフォリオの獲得と維持に不可欠であることが証明されています。

規制環境

英国のファシリティマネジメント(FM)業務は、建物の安全性、エネルギー性能、および占有資産におけるセキュリティに関わる作業にまたがる、厳格化するコンプライアンス体系の下に置かれている。2022年建築安全法(Building Safety Act 2022)と建築安全規制当局(BSR)は、高リスク建物にとって中心的な存在であり、文書化、能力、建築管理との相互作用を形成し、これはハードFMの提供(消防システム、MEPおよびHVAC、改修工事)に直接影響を与える。2026年1月、政府の行動は、建築環境の規制体制のさらなる統合と方向性の設定を示し、監査可能な保守、検査、そして居住者または占有者向けの安全プロセスの必要性を強化した。

エネルギーおよびデジタルインフラ政策は、FMの範囲をますます左右するようになっている。2026年6月、政府は非住宅用MEESに関する中間対応において、1,000平方メートルを超える民間賃貸建物が2031年までにEPC Bを満たすとの提案を確認し、EPC向上プログラムとエネルギー管理サービスを契約要件において重要な位置に据え続けている。計画面では、2026年インフラ計画(事業または商業プロジェクト)(改正)規則により、2008年計画法に基づく国家的に重要なインフラプロジェクトの指定リストにデータセンターが追加された。2026年7月、通達02/2026は1984年建築法に基づき、2026年9月1日以降、高リスク建物における電気通信関連工事について特定の手続き上の建築管理要件を免除する指示を発出し、FMチームが安全に管理しなければならない建物内接続性のアップグレードのペースを高めている。

バリューチェーン分析

英国のFMバリューチェーンは、資産所有者および占有者(商業用不動産、医療、教育、中央政府)がサービス成果、コンプライアンス義務、報告要件を定義し、単一サービス専門業者またはバンドル・統合型FMプロバイダーを通じて提供を調達することから始まる。上流の入力には、労働力(技術者、清掃員、警備員)、MEPおよび消防安全作業のための規制対象材料・部材、そしてCAFM、ビル管理システム、IoT・分析ツールなどのソフトウェア層が含まれ、これらが作業指示とセンサーデータを計画保守とコンプライアンス証拠に変換する。中流では、主要契約業者やインテグレーター(大手上場プロバイダーを含む)がハードサービスとソフトサービス全体にわたって下請業者を調整し、ヘルプデスクの自動化、コンプライアンス追跡、サプライヤーパフォーマンス監視を標準化された運用モデルに組み込む動きが進んでいる。

下流の提供は、計画保守、対応型対応、ライフサイクルプロジェクトを通じて現場で実行され、その成果はKPIダッシュボード、法定記録、ESG報告として記録され、監査や契約更新を支援する。労働力の確保とコスト上昇はチェーンを制約し、研修、自動化、より厳格なサプライヤーガバナンスへの依存を高めている。2026年の業界コメントは、業界全体にわたる継続的な財務上の圧力を指摘し、プロバイダーがサプライヤー基盤を合理化し、共通のデータ要件を実施することを促した。契約がエネルギーダッシュボード、廃棄物監査、サプライヤーのカーボン報告を求めるようになる中(2026年の市場議論で見られた)、技術ベンダーとデータ標準は、伝統的なMEP、消防、清掃、給食、警備の各サブトレードと並んで、チェーン内でより影響力のあるノードとなっている。

競争環境

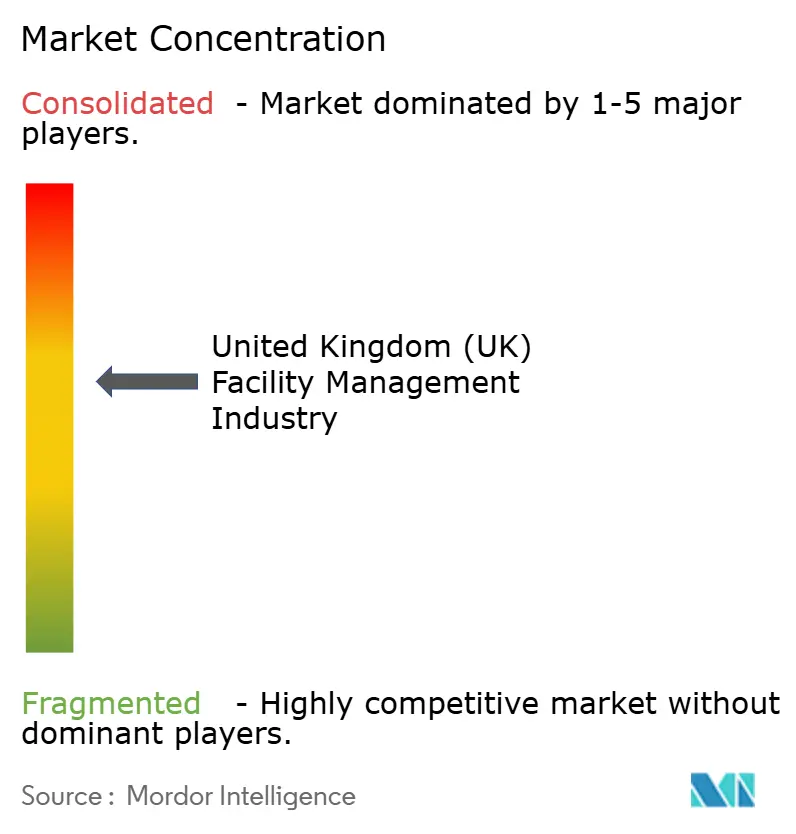

市場は中程度に断片化したままです。グローバルプレーヤーのMitie、ISS、Sercoはスケールと統合デジタルプラットフォームを活用してマルチサイト契約を獲得しており、Mitieの記録的な37億GBP(10億2,000万USD)の新規受注パイプラインがその証拠です。2024年にOCSがFES FMを買収し、Compass GroupがCH&COを購入して10,000人のスタッフを追加しハードサービスの深みを広げたことで、統合が加速しました。ハードサービスセグメントは確立された企業に有利な技術的障壁を設けており、ソフトサービス分野は価格感応度が高くニッチ参入者に開かれています。

テクノロジーが中心的な差別化要因として浮上しています。プロバイダーはAI分析に投資し、スマートメンテナンスアルゴリズムを特許取得し、稼働時間とエネルギー性能の向上を保証するためにIoTセンサーを大規模に展開しています。ESGコンプライアンス、ヘルスケアの専門化、成果ベースの価格設定は、ドメイン専門知識がコモディティ化された労働を凌駕する魅力的なホワイトスペース領域です。スタートアップはしばしばシングルサービスのニッチをターゲットにしますが、統合された全国規模の契約を競うには財務能力と実績のある提供フレームワークが必要です。調達フレームワークがコンプライアンスリスクを負担できる少数の大規模サプライヤーを優遇するにつれ、競争環境はゆっくりと集中していきますが、地域のハードサービスエンジニアリングとブティック職場体験の役割においてはローカル専門業者が繁栄しています。

英国(UK)ファシリティマネジメント産業リーダー

ISS UK

Mitie Group PLC

Serco Group PLC

Kier Group PLC

G4S Facilities Management UK Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

公共部門の資産デジタル化と共通データ標準は、資産データを測定可能な保守・エネルギー成果に運用化できるFMプロバイダーにとっての進路を生み出している。2026年2月、教育省(Department for Education)は「Manage Your Education Estate」を開始した。これは、学校やカレッジ向けに資産関連ガイダンス、資金、データを統合するデジタルサービスであり、大規模かつ分散した資産ポートフォリオ全体における状態調査、遅延対応計画、デジタル対応型サービス提供への需要と合致している。2026年4月、政府資産機能(Government Property Function)は、責任団体が共通の最小基準で資産データを収集・委託するための共通データおよびデジタル構造、標準、ガイドの公表を開始し、大規模にデータ取得、相互運用性、ガバナンスを実施できるプロバイダーやCAFM・BMSパートナーにとっての余地を開いた。

技術主導型の統合FMもまた、買い手の意向と能力ギャップが共存しているため、実用的な機会分野である。2026年に引用された企業・専門団体の調査は、FM技術投資を増加させる計画が広く存在することを示す一方、実務者の相当数がエージェント型AIを含む新しいAI手法に不慣れであると報告しており、これはツールと研修、変更管理、コンプライアンス対応ワークフローを組み合わせたマネージドサービスへの需要を示している。エネルギー性能に関するコンプライアンス圧力は、EPC向上プログラムと継続的なエネルギー管理サービスをハードFMの中心に据え続けており、Future Buildings Standardおよび関連するコミッショニングの厳格化は、成果ベースの契約の中でMEP性能、占有者体験、ESG報告を結び付けられるプロバイダーの価値を高めている。

最近の業界動向

- 2026年6月:Mitieは、AWE Nuclear Security Technologiesとの水道網管理契約を確保し、Marlowe買収に関連する能力を活用してバークシャーの3拠点にわたる重要な水インフラを管理する。この受注により、コンプライアンス、レジリエンス、専門的エンジニアリングが決定的な購買要因となる高保証技術資産におけるMitieの対応範囲が拡大する。また、コモディティ化されたソフトサービスよりも高い技術要件を伴う重要インフラFM業務への深い浸透を支えるものである。

- 2026年5月:Mitieは、Kingston and Richmond NHS Foundation Trustとの2,700万ポンド規模、3年間のファシリティマネジメント契約を獲得した。この契約は、業務継続性を支援しつつ、サービス提供を医療資産の優先事項と整合させることができる統合型プロバイダーに対するNHSの需要を強化する。また、ハードFMのコンプライアンスと感染管理に隣接する要件が参入障壁を高める医療分野におけるMitieの位置付けを強化する。

- 2024年12月:OCSはFES FMおよびFES Support Servicesの買収を完了し、英国内の事業基盤にエンジニアリング能力を追加した。この取引により、OCSのハードサービスにおける深度が高まり、複数拠点の資産にわたるコンプライアンス負荷の高いMEPおよびライフサイクルプログラムの提供を支える。また、調達フレームワークと技術要件が大規模サプライヤーを優位に働かせる市場における継続的な統合の動きにも寄与した。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査において、英国のファシリティマネジメント市場は、建物や施設を運営、維持、支援するために提供されるハードサービスおよびソフトサービスから生じる収益として定義され、内部チームと外部委託契約の両方を対象とする。

対象範囲の除外事項:純粋な建設および一回限りの資本プロジェクト、単独の不動産仲介・賃貸手数料、施設運営に関連しない無関係な業務プロセスアウトソーシングは除外する。

セグメンテーション概要

- サービスタイプ別

- ハードサービス

- 資産管理

- 機械・電気・配管およびHVACサービス

- 防火システムおよび安全

- その他ハードファシリティマネジメントサービス

- ソフトサービス

- オフィスサポートおよびセキュリティ

- 清掃サービス

- ケータリングサービス

- その他ソフトファシリティマネジメントサービス

- ハードサービス

- 提供タイプ別

- インハウス

- アウトソーシング

- シングルファシリティマネジメント

- バンドルドファシリティマネジメント

- 統合ファシリティマネジメント

- エンドユーザー産業別

- 商業(ITおよび通信、小売・倉庫など)

- ホスピタリティ(ホテル、飲食店、大規模レストラン)

- 機関・公共インフラ(政府、教育、交通)

- ヘルスケア(公共・民間施設)

- 産業・プロセス(製造、エネルギー、鉱業)

- その他エンドユーザー産業(集合住宅、エンターテインメント、スポーツ・レジャー)

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、英国の状況に合致する必要があるモデル構造と基礎前提を設定するために用いられる。国家統計局(Office for National Statistics)の発表、英国政府の調達および公共支出に関する公表資料、労働安全衛生局(Health and Safety Executive)のガイダンスおよび事故事例、建物運営に影響を与えるエネルギー性能規制および更新情報などの公開資料を確認した。また、ファシリティおよびビルサービス団体の業界・会員団体資料、保守実務、エネルギーサービス、アウトソーシングの動向を議論する査読済み論文も参照した。

数値の妥当性を確保するため、サービス収益が英国内の事業基盤に関連付けられる範囲において、年次報告書、投資家向け説明資料、法定開示資料などのサプライヤー開示情報を相互確認した。一部の箇所では、当チームが既に利用している有料サブスクリプションを、企業財務インテリジェンス、ニュース追跡、ハードサービス活動に関連する一部の入力に対する輸出入出荷レベルの確認に使用した。このデスクソースの一覧は例示であり網羅的なものではなく、データの収集、前提の検証、未解決の疑問の明確化のために他の公開資料も使用した。

一次インタビューおよび調査

一次調査は、特にアウトソーシングの比率、契約価格、サービス範囲がクライアントの種類や地域によって異なる場合に、デスク調査の前提を検証するために用いられる。英国全域のサービスプロバイダー、下請業者、およびFMサービスの大口購買者と対話し、初期回答に幅広いばらつきが見られたいくつかのトピックについては再検討を行った。ハードサービスとソフトサービスの対象範囲は均等に保たれ、最終的な合計はクライアントが毎年契約・更新する典型的な内容を反映している。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア: 39% | 経営幹部(CXO): 13% | |

| ミドルティア: 46% | 機能/事業部門リーダー: 31% | |

| 小規模プレーヤー: 15% | マネージャー: 56% |

市場規模算定と予測

規模算定は、サービス対象となる建物基盤とFMアウトソーシングの導入状況をハードサービスおよびソフトサービスの典型的な年間支出パターンに結び付けて英国需要を再構築するトップダウン方式から始まる。これらの合計は、その後、英国FMに帰属するプロバイダー収益のサンプル集計、契約規模に関するチャネル議論、平均価格とサービス頻度のスポットチェックなど、選択的なボトムアップ確認によって裏付けられる。

主要なモデル入力には、内部提供と外部委託提供の分割、契約形態(単一、バンドル、統合)、賃金と人員配置の強度に連動する人件費の変動、ハードFM支出を変動させ得るエネルギーサービス活動、商業、公共・インフラ、施設、産業拠点にわたる最終利用者の状況が含まれる。ボトムアップの可視性が不完全な場合は、対象拠点数と典型的な契約範囲に基づく保守的なカバレッジ係数によって対応し、その後インタビューのフィードバックにより再検証される。

予測はシナリオ分析を用いて構築される。これは、インフレ、賃金圧力、アウトソーシングの決定がクライアント部門によって異なる動きを示す可能性があるためである。契約更新サイクル、価格上昇条項、サービスミックスの変化に関する前提は、繰り返しの一次フィードバックおよび公開データ系列から観察可能な信号によって支持される場合にのみ調整される。

データ検証と更新サイクル

検証は繰り返しの相互確認によって行われ、最終的な系列が実際の運用信号と整合性を保つようにしている。モデルの出力は、アウトソーシング浸透の方向性、公共部門の調達動向、主要な最終利用者グループにおける拠点当たりの想定支出など、独立した指標と比較される。数値に不整合が見られる場合は、根底にある要因を再検討し、その変動が実際のものか、前提の不一致によるものかを確認するために対象者への追跡調査が行われる。

承認前に、モデルと報告書は数学的整合性、年次ごとの論理性、対象範囲と合計の整合性に重点を置いた複数段階のアナリストレビューを経る。報告書は年次で更新され、価格、規制、またはアウトソーシング行動に重大な影響を与える事象が発生した場合には中間更新が行われる。提供直前には、最新の公開情報を反映し、直近の市場動向を取り込むための最終確認を実施する。

Mordor Intelligenceの英国ファシリティマネジメント市場規模と他の公表推計値との比較

英国のファシリティマネジメントに関する公表市場規模は、対象トピックの名称が同じように見えても、必ずしも一致しない。差異は通常、各発行元がFM収益として何を計上するか、見出し数値に選定される年、そして予測において価格変動とアウトソーシングの変化がどのように扱われるかに起因する。

一部の推計は、より狭いサービス範囲を用いているか、内部業務やバンドル契約の扱いが異なるように見える。一部の数値は、外部委託のみの支出に大きく依存している。Mordor Intelligenceでは、合計にハードおよびソフトFMの両方における内部提供と外部委託提供が含まれ、バンドルおよび統合契約は標準化され、パッケージ化されたサービスが二重に計上されないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 研究方法論のギャップ |

|---|---|---|

| Mordor Intelligence | USD 81.09 B (2025) | |

| 地域コンサルティング会社A | USD 70.35 B (2024) | より早い基準年を使用しており、内部FMおよびバンドル型の複数サービス契約が完全に捕捉されているかどうかについて明確性が限られており、これはフルマーケット定義に対する想定合計を減少させる可能性がある。 |

| 業界調査機関B | USD 46.75 B (2024) | 2024年の値が大幅に小さく、成長率が非常に高いことを示しており、これはより狭いサービス範囲、あるいはサービス内容やモデルの扱いの違いを示唆しており、これは市場合計を大きく変える可能性がある。 |

総じて、この差異は主に対象範囲の選択と契約パッケージ化・提供形態の計上方法によって説明される。サービスの対象範囲を年次を通じて一貫させ、価格上昇とアウトソーシングの比率をインタビューのフィードバックおよび可視化された需要信号と照合することにより、最終推計値の透明性と再現性が維持される。

レポートで回答される主要な質問

英国ファシリティマネジメント市場の現在の規模はどのくらいですか?

市場は2026年に830億2,900万USDと評価されています。

英国ファシリティマネジメント市場はどのくらいの速さで成長すると予測されていますか?

CAGR 2.71%で拡大し、2031年までに952億4,000万USDに達すると予測されています。

どのサービスタイプが市場を支配していますか?

ハードサービスは重要なインフラとコンプライアンスニーズにより60.12%のシェアでリードしています。

なぜアウトソーシングがこのセクターで顕著なのですか?

アウトソーシングモデルは専門的な知識とコンプライアンス保証を提供し、2025年に63.85%のシェアを獲得しています。

プロバイダーが直面する主な課題は何ですか?

労働力不足、コストインフレ、スマートビルにおけるデータセキュリティの懸念がマージンを圧迫し、運営リスクを高めています。

どのエンドユーザーセグメントが最も速く成長していますか?

機関・公共インフラクライアントは、政府の近代化プロジェクトに牽引され、2031年にかけてCAGR 2.72%で最も高い成長率を示しています。

最終更新日: