ポリスチレン市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

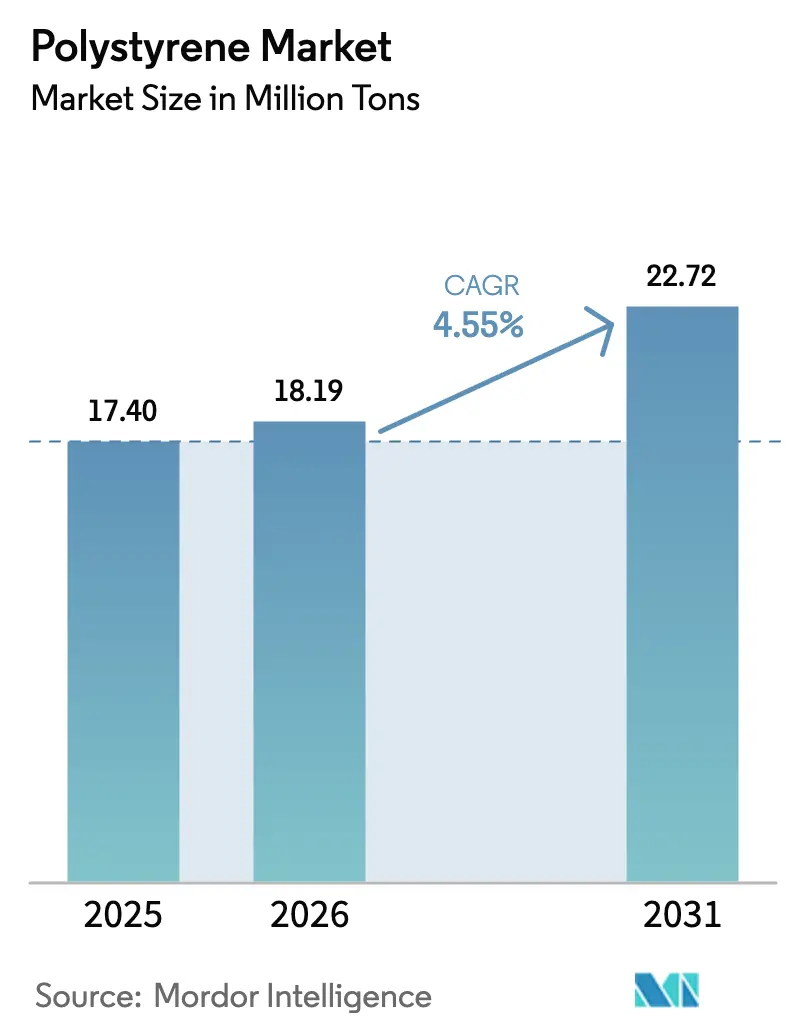

| 市場取引高 (2026) | 18.19 百万トン |

| 市場取引高 (2031) | 22.72 百万トン |

| 成長率 (2026 - 2031) | 4.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるポリスチレン市場分析

ポリスチレン市場規模は、2025年の1,740万トン、2026年の1,819万トンから2031年には2,272万トンへと拡大する見込みであり、2026年から2031年にかけてCAGR 4.55%を記録します。この拡大は、より厳格な建築断熱基準、急成長するEコマース物流、コールドチェーン医薬品の普及によって牽引されており、一方で使い捨てプラスチック規制がフードサービスチャネルの成長を抑制しています。北米において低コストのエタン原料を利用できる生産者は20〜25%のコスト優位性を享受し続けており、アジア太平洋地域のサプライヤーは規模の経済を活かして近隣の新興経済圏への輸出を主導しています。食品接触に適したスチレンモノマー品質を実現するケミカルリサイクルのパイロット事業に資本が流入しており、2025年の最初の商業出荷によってビジネスケースが実証されました。同時に、射出成形および押出成形における設備アップグレードが、より高付加価値で性能が重視される用途の対象市場を拡大しています。

主要レポートのポイント

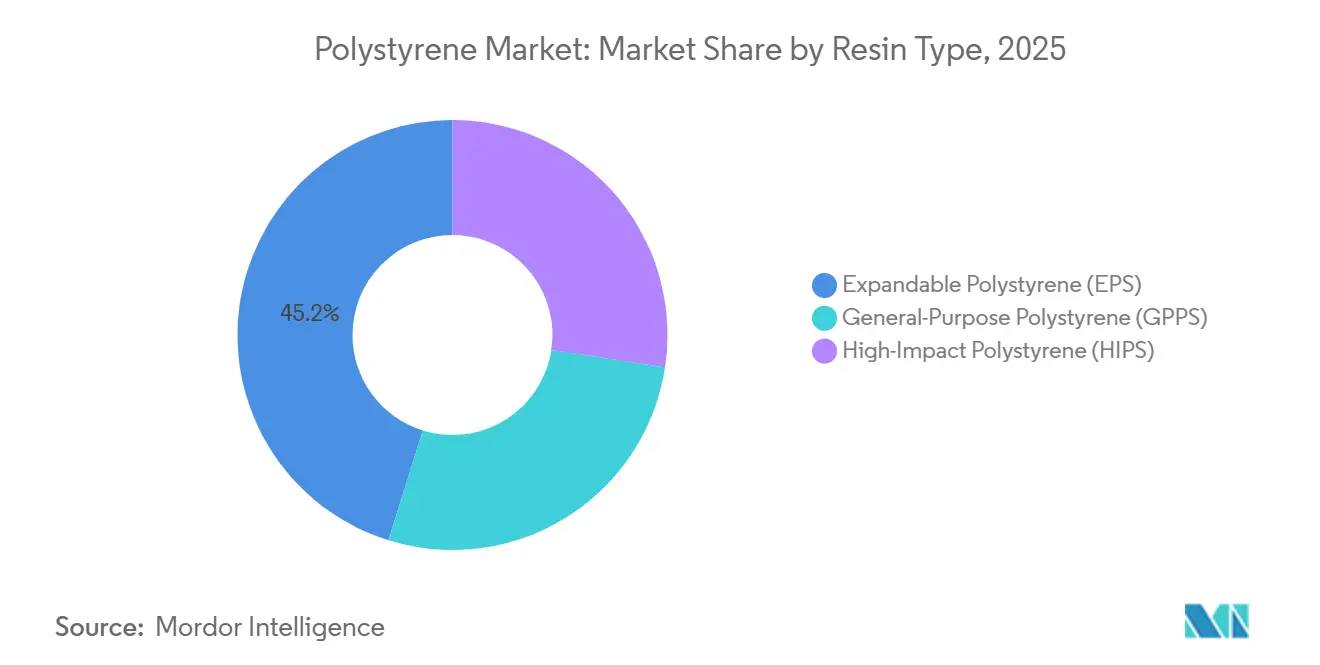

- 樹脂タイプ別では、発泡性ポリスチレンが2025年に市場シェアの45.19%を占めました。汎用ポリスチレンは2031年にかけて最も速い5.51%のCAGRを記録する見込みです。

- 形態タイプ別では、発泡体が2025年に数量の59.67%を占め、その他の形態タイプは2031年にかけてCAGR 5.02%で成長する見込みです。

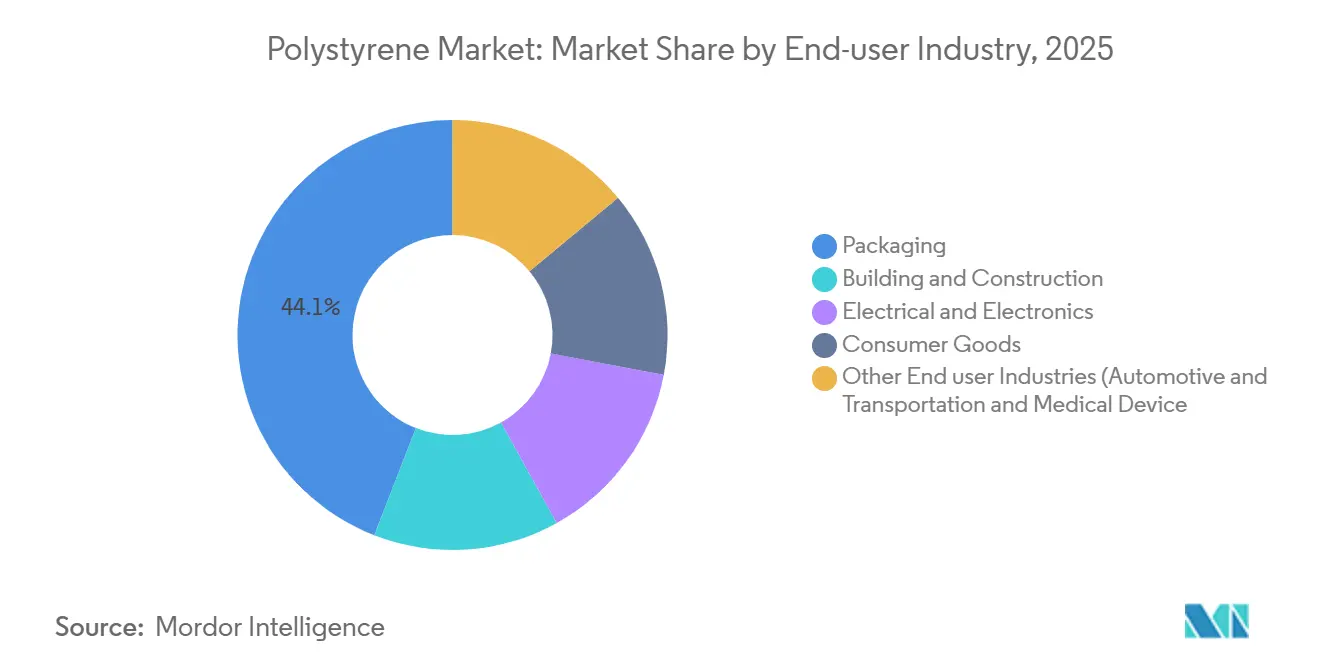

- 最終用途産業別では、包装が2025年のポリスチレン市場規模の44.05%を占め、自動車および医療機器を含むその他の最終用途産業が合計で2031年にかけて最も速い5.18%のCAGRを記録します。

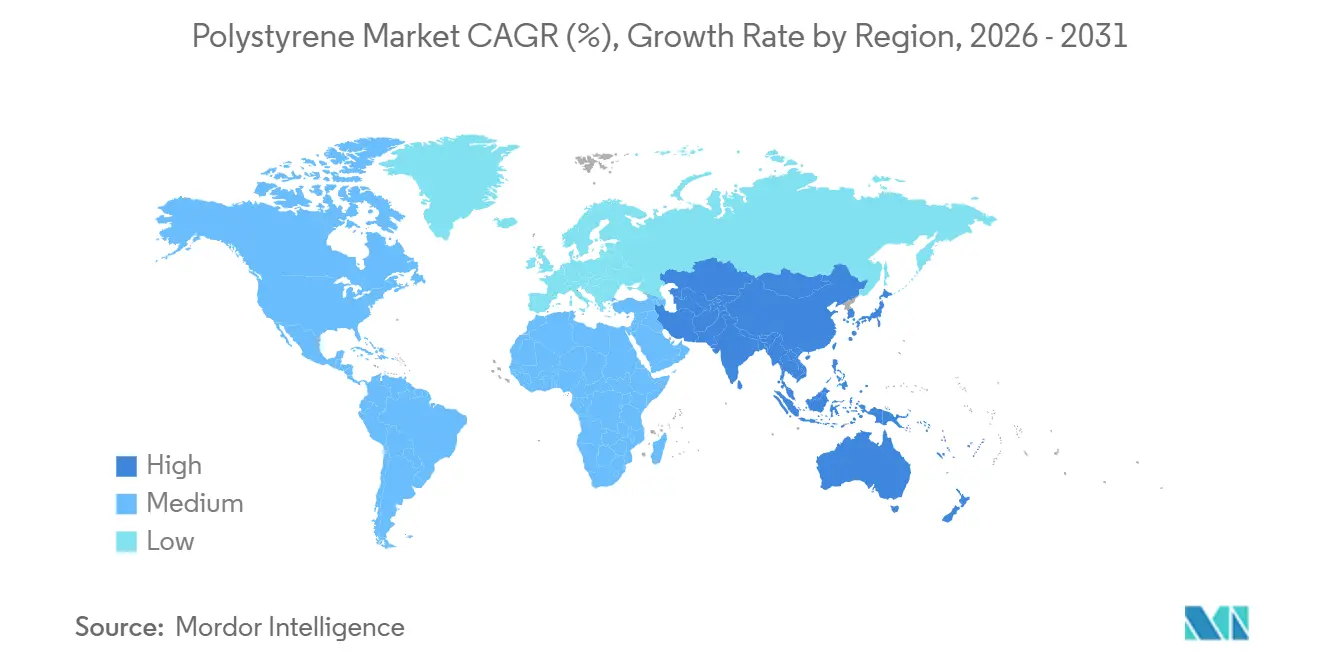

- 地域別では、アジア太平洋が2025年のポリスチレン市場シェアの56.88%を占め、2026年から2031年にかけてCAGR 5.66%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のポリスチレン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| Eコマースおよびフードサービス包装の急成長 | +0.9% | 世界全体、特にアジア太平洋および北米に集中 | 中期(2〜4年) |

| 省エネ基準によるEPS/XPS需要の拡大 | +1.2% | 北米、欧州、アジア太平洋都市部への波及 | 長期(4年以上) |

| 電子機器・家電の生産拡大 | +0.8% | アジア太平洋中核地域—中国、韓国、日本 | 中期(2〜4年) |

| ケミカルリサイクルの技術革新 | +0.7% | 欧州および北米での早期導入、アジア太平洋でのスケールアップ | 長期(4年以上) |

| 新興市場における医薬品コールドチェーン物流 | +0.6% | アジア太平洋、中東・アフリカ、ラテンアメリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

Eコマースおよびフードサービス包装の急成長

オンライン小売およびファストフードレストランの成長が、特に規制上の適用除外が一般的なアジア太平洋地域において、保護包装の数量を引き続き押し上げています。軽量のEPSクッション材は容積重量の運賃を低減し、段ボール製インサートに対する優位性を確保しています。ラテンアメリカおよび東南アジアのフードサービス事業者は、代替となる堆肥化可能なポリマーがコスト面で依然として高価であるため、断熱飲料カップやクラムシェル容器に依存し続けています。北米では成形繊維への投資がファストフード包装における発泡体の代替を始めていますが、Eコマースの規模の大きさがポリスチレン市場の拡大を維持しています。コスト、クッション性能、消費者認識のバランスを取るブランドは、デュアルソーシング戦略を維持しています[1]Huhtamaki Oyj、「2024年年次報告書」、huhtamaki.com。

省エネ基準によるEPS/XPS断熱材需要の拡大

2024年国際エネルギー保全基準およびASHRAE 90.1-2022は、壁および基礎の最低R値を引き上げ、米国および欧州の建築外皮における厚みのあるEPSおよびXPSボードに対する複数年にわたる需要を生み出しました[2]国際コード評議会、「IECC 2024ハイライト」、iccsafe.org。2024年に改定された欧州の建築物エネルギー性能指令は、2030年までに新築建物にほぼゼロエネルギー基準を義務付けています。これに対応し、BASFはルートヴィヒスハーフェンにおいてNeopor EPS設備を5万トン増設し、2027年初頭の稼働を目指しています。中国のGB 55015-2021は高層住宅に対して同様の要件を定めており、EPS断熱材を包装の短期的な景気循環から切り離された構造的な成長の柱として定着させています。

電子機器・家電の生産拡大

耐衝撃性ポリスチレンは、テレビのベゼル、冷蔵庫のライナー、小型家電の筐体に最も好まれる樹脂であり続けています。中国の電子機器生産額は2025年上半期に前年比11.77%増加し、耐衝撃性ポリスチレンの需要を連動して押し上げました。韓国と日本は医療機器筐体および自動車インフォテインメントモジュール向けの特殊グレードを追加しています。OEMの持続可能性に関するコミットメントが調達をポストコンシューマーリサイクルグレードへと誘導しており、LG Chemの麗水におけるケミカルリサイクルスチレン統合プロジェクトなどのフィードストックループプロジェクトを促進しています。

ケミカルリサイクルにおける技術革新

2025年にSulzerのEcoStyrene熱分解ラインで生産されたスチレンモノマーの商業出荷により、リサイクルPSが工業規模で食品接触純度基準を満たせることが実証されました。バース大学のタンデム触媒ルートは、温和な条件下で90%のモノマー収率を達成し、熱分解に典型的なエネルギーペナルティを削減しました。INEOSのResolVeプログラムは2027年までに5万トンのリサイクルPS生産を目標とし、欧州のEPR賦課金に準拠するための明確な道筋を示しています。これらの進歩により、ケミカルリサイクルコンテンツは規制市場においてプレミアムを獲得する差別化要因として位置付けられています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 使い捨てPS規制およびEPR賦課金 | -1.1% | 欧州、カリフォルニア州、台北、ソウル | 短期(2年以内) |

| 高性能紙および生体高分子代替品 | -0.6% | 北米および欧州、アジア太平洋都市部での早期導入 | 中期(2〜4年) |

| スチレン原料の逼迫 | -0.4% | アジア太平洋および欧州のナフサ/プロパン分解炉、北米は優位 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

使い捨てPS規制および拡大生産者責任賦課金

2024年に完全施行されたEU使い捨てプラスチック指令は、加盟国全体でポリスチレン食品容器のコストを15〜25%引き上げるEPR賦課金を課しています。カリフォルニア州のSB 54は、2032年までに使い捨て包装に25%のリサイクルコンテンツを義務付け、繊維製クラムシェルおよび堆肥化可能なポリマーへの移行を加速させています。英国のプラスチック包装税(1トン当たり210.82ポンド)は、30%のリサイクルコンテンツを含まないバージンPS輸入品に課税しており、台北およびソウルは発泡体製テイクアウト容器の段階的禁止を開始しています。これらの措置は、数量成長を断熱材、電子機器、その他の耐久性セグメントへと誘導しています。

高性能紙および生体高分子代替品

2025年から稼働しているHuhtamaきのアリゾナ州における6,000万米ドルの成形繊維工場は、年間5億ユニットを生産し、持続可能性を重視するブランドが受け入れ可能な20〜30%のコストプレミアムでEPSクラムシェルと直接競合しています。Pactiv EvergreenによるFabri-Kalの2億3,500万米ドルの買収は、合計10億ユニット超の生産能力を持つ紙ベースの代替品を統合し、ファストフードチャネルを圧迫しています。NatureWorksは2025年にIngeo PLAを年間15万トンに増産し、フードサービス用品が生産量の40%を占めています。繊維は耐湿性に欠け、PLAは産業用堆肥化が必要であるにもかかわらず、性能の向上と規制の強化により使い捨てPS数量は着実に侵食されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

樹脂タイプ別:食品接触イノベーションによるGPPSの成長

汎用ポリスチレンは、2025年における発泡性ポリスチレンの45.19%という圧倒的なシェアにもかかわらず、2031年にかけてCAGR 5.51%で市場全体を上回る成長が見込まれています。GPPSの加速は、食品接触包装のイノベーション、特にその透明性、剛性、FDA準拠の配合を活かした射出成形ヨーグルトカップ、デザート容器、小分けトレイに起因しています。第2位の樹脂タイプである耐衝撃性ポリスチレンは、冷蔵庫ライナー、テレビベゼル、小型家電筐体などの耐久消費財用途に使用されており、その靭性と寸法安定性がコモディティGPPSに対する価格プレミアムを正当化しています。耐衝撃性ポリスチレンの需要は消費者向け電子機器の生産と密接に相関しており、2025年上半期における中国の前年比11.77%の生産成長が射出成形工程における耐衝撃性ポリスチレンの消費を直接押し上げました。

発泡性ポリスチレンは建築断熱材および保護包装に牽引され数量リーダーの地位を維持していますが、フードサービス用途における規制上の逆風によりその成長率はGPPSを下回っています。EPS断熱材の需要は、商業用および住宅用外皮に対してより高いR値を義務付けるIECC 2024やASHRAE 90.1-2022などの建築エネルギー基準に紐付いた構造的なものです。BASFのルートヴィヒスハーフェンにおける5万トンのNeopor増設(2027年初頭の稼働を目標)は、使い捨て包装禁止にもかかわらず長期的なEPS断熱材需要への確信を示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

形態タイプ別:特殊フィルムおよび3Dフィラメントが発泡体の優位性を崩す

発泡体は2025年の総数量の59.67%を占め、主に保護包装および断熱材向けでした。それでも、特殊フィルム、熱成形シート、3Dプリント用フィラメントはCAGR 5.02%で拡大しています。建築模型制作者や教育機関は、ABSと比較してポリスチレンフィラメントの印刷しやすい特性を評価しています。調理済み食品やブリスターパック向けの熱成形バリアフィルムは、Eコマースのミールキットサービスを背景に普及が進んでいます。射出成形部品は家電製品や自動車内装において引き続き重要性を持っていますが、最終ユーザーが持続可能性クレジットを求めるにつれ、エンジニアリングプラスチックや生体高分子からの価格圧力が強まっています。

EPSクラムシェルやカップに対する規制上の精査が高所得市場での発泡体成長を鈍化させていますが、商業試験で85%のモノマー収率を達成したSulzerのEcoStyreneプロセスなどのリサイクル技術革新が、発泡体製品の内包炭素を削減することで需要の侵食を緩和する可能性があります。総じて、発泡体のシェアはわずかに低下するものの、断熱義務と産業用包装の底堅さにより2031年までポリスチレン市場の数量の中核を担い続けるでしょう。

最終用途産業別:自動車および医療機器が包装を上回る成長

包装は2025年の数量の44.05%を吸収し、予測期間を通じて規模を維持しますが、自動車、医療機器、その他の専門セクターが記録するCAGR 5.18%は包装の拡大率を上回ります。EPSおよびGPPS断熱輸送容器はワクチン流通に定着しており、WHO PQS準拠が材料選択を規定しています。自動車内装はインストルメントパネルやドアインサートに耐衝撃性ポリスチレンを使用しており、耐衝撃性および寸法安定性要件を満たしながらABSに対するコスト優位性を享受しています。建設は第2位の消費セクターであり、先進国および新興市場全体でより厳格な断熱基準に牽引されています。

滅菌対応GPPSおよび耐衝撃性ポリスチレンから製造された医療機器筐体は、インドおよびブラジルにおける病院設備拡張に後押しされ、2025年に前年比12%急増しました。コールドチェーン医薬品包装も連動して増加し、使い捨て禁止がフードサービス用途を狭める中でもEPSの重要性を確固たるものにしています。これらの高マージンニッチ市場は、コモディティ包装チャネルに固有のボラティリティからポリスチレン市場を守っています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

地域分析

アジア太平洋地域は2025年の数量の56.88%を占め、2031年にかけて5.66%のCAGRを達成すると予測されている。中国では、2025年上半期に11.77%増加した家電製品の生産がHIPS需要を支えており、建築基準GB 55015-2021が住宅用高層ビルにおけるEPSの安定した需要を確保している。インドの医薬品コールドチェーン補助金はEPS輸送容器の使用促進を継続しており、StyrenixによるINEOSのタイ拠点の買収により、東南アジアへの供給に向けた10万トンの生産能力が追加された。

北米はエタ由来のスチレンを活用したフィードストックコストの優位性を享受しており、2025年の輸出は前年比18%増加した。IECC 2024などのエネルギー効率基準が国内断熱材需要を支えている一方、カリフォルニア州の使い捨て製品禁止令やシアトル・ポートランドの自治体条例が食品サービス用発泡材を縮小させている。INEOSが2026年半ばまでにサーニアのスチレン工場を休止する決定を下した後、カナダの供給状況は集約化が進んでおり、出荷先はガルフコーストのハブへと転換されている。メキシコは、モンテレーおよびケレタロの産業クラスターで家電組立業者が射出成形ラインを増設するニアショアリングの恩恵を受けている。

欧州の発泡ポリスチレン(EPS)市場は二重の現実に直面している。厳格な使い捨てプラスチック指令の課税により使い捨て食品容器の数量は減少しているが、EPBDの改正により持続的なEPS断熱材の成長が促進されている。BASFのNeopor拡張は、ほぼゼロエネルギー建築要件に結びついた投資事例を体現している。INEOSのResolVeプログラムは英国のプラスチック包装税の閾値およびEPR手数料スケジュールに対応しており、高マージンの用途へのアクセスを確保している。成長はアジア太平洋地域に遅れをとるものの、循環経済の要件に沿ったセグメントでは持続的な成長が見込まれる。

南米はブラジルが中心であり、電子商取引および住宅建設の拡大がGPPSおよびEPSの使用量を押し上げている。アルゼンチンのマクロ経済的な逆風が建設活動を制限しているが、コルドバにおける医療機器の組立が一定の強みを示している。中東およびアフリカの数量はまだ小規模ながら加速しており、サウジアラビアのビジョン2030インフラパイプラインおよび南アフリカのワクチン用コールドチェーンの拡充が牽引している。現地での樹脂生産の欠如により、これらの地域はアジア太平洋地域および欧州からの輸入に依存しているが、断熱基準の向上および医療投資の拡大が長期的な機会を示唆している。

競合状況

ポリスチレン市場は中程度に集中しています。INEOS StyrolutionとTrinseoは高コスト地域での資産を削減しています。INEOSは2026年6月までにサーニアの45万5,000トンのスチレン設備を閉鎖し、2025年にMap Ta Phutのポリスチレン工場をStyrenixに2,230万米ドルで売却しました(ineos.com)。Trinseoは低マージン販売を削減し、より高い収益性を持つ特殊品に集中するためAmericas Styrenicsの持分売却を検討しています。一方、BASF、SABIC、Styrenixは循環性および断熱材成長に紐付いた生産能力の追加または製品拡張を進めています。BASFのNeopor増設は、建築物エネルギー性能指令が牽引する需要を取り込むためにバイオマスバランスおよび機械的リサイクルグレードを展開しています。

ポリスチレン産業のリーダー企業

INEOS

TotalEnergies

Trinseo

SABIC

BASF

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:INEOS Styrolutionは、フランスのウィングル工場におけるポリスチレン(PS)生産設備の永久閉鎖を決定したと発表しました。この動きは、進化する市場動向に適応し、長期的に欧州事業の競争力を強化するという同社の広範な戦略に沿ったものです。

- 2025年10月:TrinseoはパートナーのIndaverと協力し、解重合によるケミカルリサイクルスチレンモノマー(rSM)の受け入れを開始しました。Indaverの新たに稼働したリサイクル工場はベルギーのアントワープに位置し、2025年8月に生産を開始しました。同施設はポリスチレン家庭用包装廃棄物を利用してスチレンモノマー(SM)を抽出することを専門としています。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、グローバルポリスチレン市場を、汎用ポリスチレン、耐衝撃性ポリスチレン、および発泡性ポリスチレン樹脂の総生産量および一次販売取引として定義し、トン数で測定し、価格データが利用可能な場合は相当収益でも測定する。発泡カップや家電筐体などの最終用途への転換は対象外であるが、それらの樹脂消費量は業界バランスシートを通じて把握される。

スコープ注記:消費後リサイクルポリスチレン、バイオベース代替品、および下流の加工サービスは除外される。

セグメンテーション概要

- 樹脂タイプ別

- 汎用ポリスチレン(GPPS)

- 耐衝撃性ポリスチレン(HIPS)

- 発泡性ポリスチレン(EPS)

- 形態タイプ別

- 発泡体

- フィルムおよびシート

- 射出成形部品

- その他の形態タイプ(3Dプリント用フィラメント等)

- 最終用途産業別

- 包装

- 建築・建設

- 電気・電子

- 消費財

- その他の最終用途産業(自動車・輸送、医療機器)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他のアジア太平洋

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- その他の欧州

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他の中東・アフリカ

- アジア太平洋

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、アジア太平洋、欧州、および南北アメリカ全域のポリマーメーカー、マスターバッチサプライヤー、発泡体コンバーター、および包装バイヤーにインタビューを実施した。これらの議論により、稼働率係数、地域別価格スプレッド、および代替意向が精緻化され、二次的なパターンと現場のセンチメントを照合することが可能となった。

デスクリサーチ

UN Comtrade、USGS、Eurostat PRODCOM、および中国国家統計局のオープン統計データを起点とし、スチレン原料フローを一次樹脂にマッピングした。PlasticsEurope、American Chemistry Council、および日本スチレン工業会の業界団体資料は、地域別稼働率および設備のデボトルネッキング計画のベンチマークに活用した。企業の10-K、投資家向け資料、およびプレスリリースは実現平均販売価格および設備能力の変化を提供し、Questelを通じた特許分析はグラファイト強化EPSへの技術シフトを浮き彫りにした。D&B Hooversは非公開メーカーの財務的手がかりを提供した。このリストは例示であり、他にも多くの出版物がデスクレビューに活用されている。

市場規模の算定と予測

スチレン生産量、純貿易量、および在庫変動から構築されたトップダウンの需要プールが2025年の初期ボリュームを設定し、サンプリングされたメーカー出荷量やコンバーターのプルスルーなどの選択的なボトムアップ検証によって裏付けられる。主要変数には、建設床面積の完工量、eコマース小包の成長、平均EPS密度、原油由来原料価格、および発表済み設備拡張計画が含まれる。樹脂需要を建設着工件数、包装食品生産量、および民生用電子機器出荷量に結びつける多変量回帰を用いて予測し、一次インタビューのコンセンサスに対してシナリオテストを実施する。ボトムアップの合計が乖離する場合は、より信頼性の高いインプットに加重した分散によって調整する。

データ検証と更新サイクル

アウトプットは2段階のアナリストピアレビューを経て、異常な変動が生じた場合は情報源への再確認を行う。モデルは毎年更新され、プラントの操業停止、政策規制、または合併が基準値を大幅に変化させる場合には中間改訂版を発行する。

MordorのポリスチレンベースラインがグローバルでTrustを獲得する理由

公表数値がしばしば乖離するのは、企業が価値単位と数量単位を混在させたり、加工品を含めたり、更新頻度が不均一であったりするためである。Mordor Intelligenceでは、樹脂トン数を基準とし、価格ラダーを四半期ごとに検証することで、こうした歪みを最小化している。

主要なギャップ要因としては、樹脂定義の相違(リサイクルブレンドを含める場合がある)、積極的な価格上昇仮定、および他社がいまだに引き継いでいるCOVIDリバウンドの一時的調整が挙げられる。

ベンチマーク比較

| 市場規模 | 匿名化された情報源 | 主要ギャップ要因 |

|---|---|---|

| 1,740万トン(2025年) | Mordor Intelligence | - |

| USD 509.9億(2025年) | Global Consultancy A | 加工製品を含み、定価を使用しているため、価値が過大評価されている |

| USD 382.4億(2025年) | Trade Journal B | ブレンドポリマーバスケットおよび固定通貨アップリフトを適用している |

これらの対比は、当社の厳格なスコープ設定、デュアルユニットトラッキング、および年次更新サイクルが、クライアントが再現・信頼できる均衡かつ透明性の高いベースラインを提供することを示している。

レポートで回答される主要な質問

現在のポリスチレン市場規模と2031年の予測は?

ポリスチレン市場規模は2026年に1,819万トンであり、2031年までに2,272万トンに達すると予測されています。

どの地域がポリスチレンの消費と成長をリードしていますか?

アジア太平洋は2025年の数量の56.88%を占め、2031年にかけてCAGR 5.66%で拡大する見込みです。

ポリスチレン内で最も速く成長している樹脂タイプはどれですか?

汎用ポリスチレンは食品接触包装のイノベーションにより、CAGR 5.51%で成長する見込みです。

規制は使い捨てポリスチレン需要にどのような影響を与えていますか?

EUおよびカリフォルニア州の禁止措置とEPR賦課金が高所得市場での使い捨て品を削減し、成長を断熱材および耐久消費財へと誘導しています。

ポリスチレン供給を再形成する可能性のある技術的変化は何ですか?

モノマー収率85〜90%を達成する商業的なケミカルリサイクル工場が、循環経済の義務を満たすリサイクルコンテンツグレードを可能にしています。

最終更新日: