拡張現実(XR)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

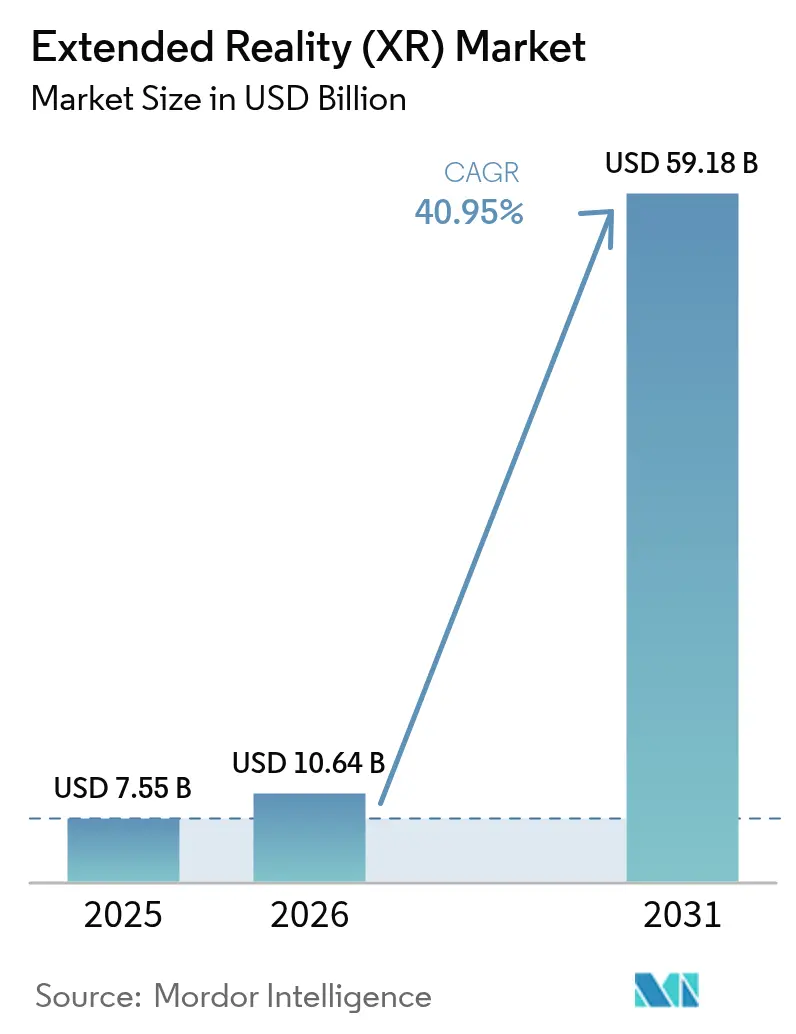

| 市場規模 (2026) | 10.64 十億米ドル |

| 市場規模 (2031) | 59.18 十億米ドル |

| 成長率 (2026 - 2031) | 40.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる拡張現実(XR)市場分析

2026年の拡張現実市場規模は107億4,000万米ドルと推定され、2025年の75億5,000万米ドルから成長し、2031年には591億8,000万米ドルに達する見込みで、2026年〜2031年にかけて40.95%のCAGRで成長します。製造業、ヘルスケア、防衛分野における急速な企業導入が消費者向けエンターテインメントを上回るペースで進んでおり、XRはゲームの新奇な技術から使命遂行に不可欠な生産性ツールへと変貌しています。第5世代移動通信ネットワークとエッジコンピューティングの組み合わせがレイテンシの障壁を解消し、工場フロアや手術室においてミリ秒単位の精度を持つ可視化を実用的なものにしています。空間コンピューティングに組み込まれた人工知能がトレーニングコンテンツをパーソナライズする一方、リアルタイム分析がフィードバックループを完結させ、測定可能なリターンをさらに高めています。米国と中国における政府資金の投入は、OpenXRなどのオープン標準と相まって、エコシステムの成熟を加速させ、ベンダーロックインへの懸念を軽減しています。サプライチェーンの制約と部品価格のインフレは依然として逆風となっていますが、新たな半導体生産能力と代替材料調達が生産に入るにつれて緩和が続いています。

主要レポートのポイント

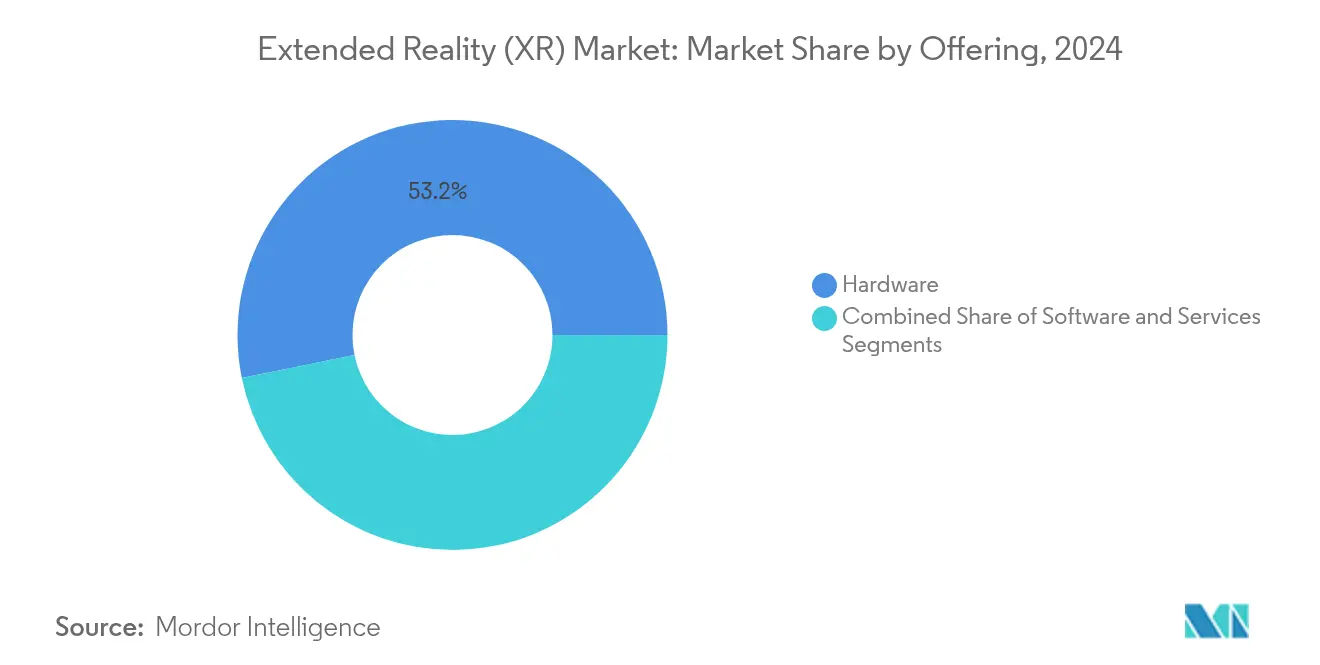

- 提供内容別では、ハードウェアが2025年に52.38%の収益シェアをリードし、サービスは2031年にかけて41.35%のCAGRで成長すると予測されています。

- デバイスタイプ別では、ヘッドマウントディスプレイが2025年に拡張現実市場シェアの41.95%を占め、空間・ホログラフィックディスプレイは2031年にかけて42.20%のCAGRで成長する見込みです。

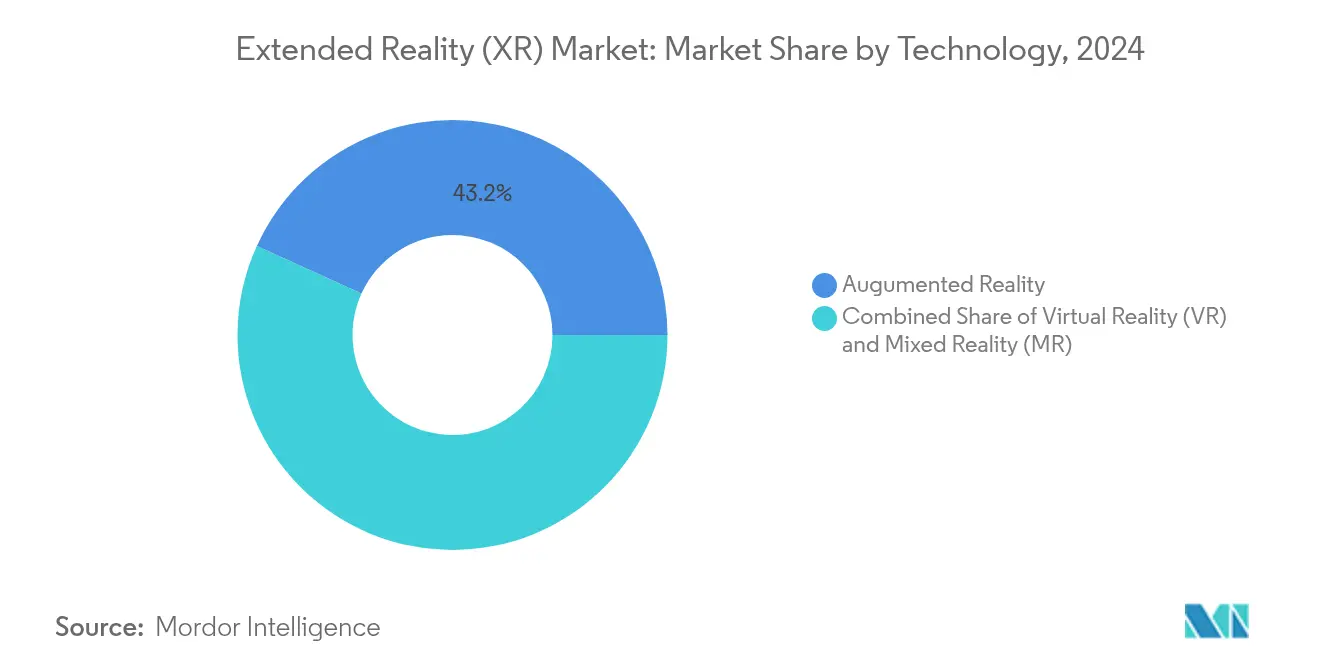

- 技術別では、拡張現実(AR)が2025年に拡張現実市場規模の42.55%のシェアを占め、2031年にかけて41.65%のCAGRで拡大しています。

- エンドユーザー別では、ゲーム・エンターテインメントが2025年に38.30%のシェアを維持し、ヘルスケア・ライフサイエンスは2031年にかけて41.10%のCAGRで進展しています。

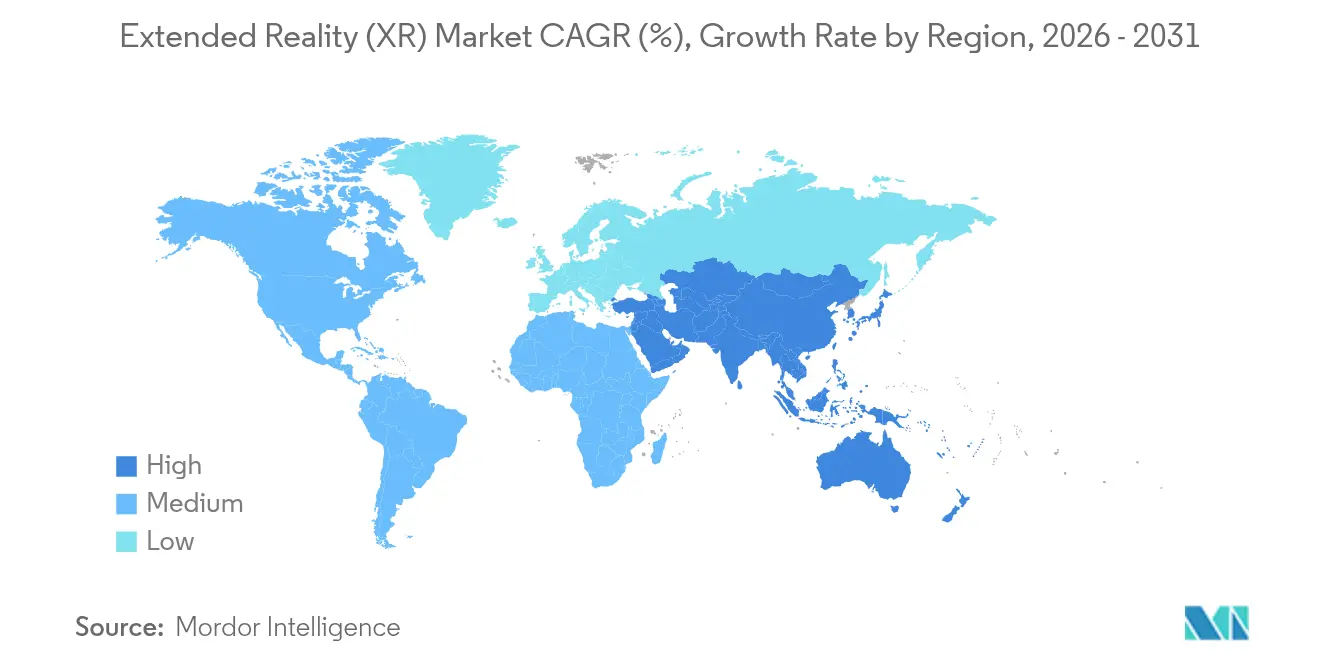

- 地域別では、北米が2025年に36.45%の収益シェアを占め、アジア太平洋地域が2031年にかけて41.20%の最速地域CAGRを記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

拡張現実(XR)市場のドライバー影響分析*

| ドライバー | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 5G カバレッジの拡大とエッジコンピューティングの相乗効果 | +8.2% | グローバル、 韓国、中国、米国都市部での早期利益 | 中期 (2〜4年) |

| デジタルツインおよびインダストリー4.0フレームワークへのXR統合の増加 | +6.8% | 北米 およびEU、 アジア太平洋製造 ハブへの拡大 | 長期 (4年以上) |

| 没入型リモートトレーニングに対する企業需要の増加 | +7.1% | グローバル、 特にヘルスケアおよび航空宇宙分野で強い | 短期 (2年以内) |

| 空間センサーのマスマーケット向けスマートフォン統合 | +5.4% | アジア太平洋中心、 北米・欧州への波及 | 中期 (2〜4年) |

| メタバース関連の研究開発に対する政府資金 | +4.9% | 中国、 米国、ドイツ(対象産業イニシアチブあり) | 長期 (4年以上) |

| ベンダーロックインを低減するオープンXR標準の採用 | +3.8% | グローバル、 企業セグメントでの採用が速い | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

5Gカバレッジの拡大とエッジコンピューティングの相乗効果

20ミリ秒未満のレイテンシにより、有線バックパックPCなしでのマルチユーザーVRコラボレーションが可能となっており、エリクソン、AT&T、ドリームスケープ、Qualcommによる試験がこれを実証しています。中国鋼鉄公司の5G対応バーチャル工場見学は85の生産ノードからのライブデータを統合し、重工業における価値を証明しています。[1]中国鋼鉄公司、「5G没入型工場見学」、csc.com.tw DHLのスマートグラス試験は、リアルタイムのピッキングガイダンスによる物流上の利点を示しています。コンピューティングがネットワークエッジに移行するにつれてデバイスの重量が減少し、シフト全体を通じた快適性が向上しています。そのため通信事業者は、没入型スループットを維持するためにユーザーから50km以内にマイクロデータセンターを設置しています。

デジタルツインおよびインダストリー4.0フレームワークへのXR統合の増加

ペガトロンのPEGAVERSEは、リモート診断とシナリオテストのためにNVIDIA Omniverseに5つのバーチャル工場を構築し、ダウンタイムと出張を削減しています。[2]NVIDIA、「ペガトロンがバーチャル工場にOmniverseを導入」、nvidia.com BASFのAR対応プラント計画は、センサーデータと没入型可視化を連携させてハザード識別を効率化しています。シーメンスとソニーはSRH-S1エンジニアリングヘッドセットを4,750米ドルで価格設定し、ピクセル精度の設計コラボレーションを実現しています。OpenUSDの整合により、異なるCAD、PLM、IoTフィードが単一の空間レイヤーに統合されます。プラットフォームベンダーはそのため、一度限りのライセンス料ではなくサブスクリプションベースの可視化で収益化しています。

没入型リモートトレーニングに対する企業需要の増加

米国海兵隊は81台のドライバートレーニングシミュレーターを導入し、実車両使用を代替することでリスクとコストの両方を削減しています。血管内脳神経外科プログラムでは、患者固有の3Dモデルを活用して手術成績を向上させています。ハウデンはMicrosoft HoloLensとPTC Vuforiaを組み合わせてフィールド技術者のスキルアップを図り、出張とダウンタイムを節約しています。適応型AIがリアルタイムでレッスンの難易度を調整し、90%の知識定着率を実現しています。主なボトルネックはオーダーメイドのコンテンツ制作であり、規制基準に精通したサービスプロバイダーへの需要を喚起しています。

空間センサーのマスマーケット向けスマートフォン統合

アップルのWebXRサポートとグーグルのAndroid XRツールキットは、空間コンピューティングをモバイルオペレーティングシステムに直接組み込んでいます。XREALの199米ドルのBeam ProはARグラスとGoogle Playアプリを組み合わせており、2017年以来40万台が販売されています。IKEAのスマートフォンAR家具配置機能は返品を減らし、購買意欲を高めています。クラウドAIが即時の物体認識を提供し、位置情報に基づくマーケティングを可能にする一方、生体情報取得に関するGDPRの精査が高まっています。

拡張現実(XR)市場の抑制要因影響分析*

| 制約 | (〜)% CAGRへの影響予測 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高精細光学系およびプロセッサーの高い初期コスト | -4.2% | グローバル、 特に中小企業の採用率に影響 | 中期 (2〜4年) |

| ユーザーの動揺病と人間工学的制限 | -3.1% | グローバル、 消費者向けアプリケーションでの影響が大きい | 短期 (2年以内) |

| 視線・手のトラッキング分析におけるデータプライバシーの欠陥 | -2.8% | EUおよびカリフォルニア州が規制審査をリード | 長期 (4年以上) |

| コンテンツオーサリングツールエコシステムの断片化 | -2.4% | グローバル、 企業展開のスケーラビリティに影響 | 中期 (2〜4年) |

| 情報源: Mordor Intelligence | |||

高精細光学系およびプロセッサーの高い初期コスト

ガリウムとゲルマニウムの不足により光学系価格が最大25%上昇しています。メタのReality Labsは2020年以来600億米ドルの損失を累積しながら、2024年第4四半期に11億米ドルのXRハードウェアを販売しており、収益性の課題を浮き彫りにしています。中小企業は資本や明確なROIなしには躊躇しています。クラウドレンダリングXRはデバイスを軽量化しますが、レイテンシのトレードオフが生じ、使用が5Gの十分なサービスエリアに限定されます。

ユーザーの動揺病と人間工学的制限

完全没入型VRセッションでは依然として最大40%のユーザーが不快感を報告しています。レイネオのAir 3sマイクロOLEDヘッドセットは重量を削減し、終日装着のためのTÜV認定アイコンフォートを達成しています。[3]ETX View、「レイネオAir 3s発売詳細」、etxview.com 生体信号を入力とする予測アルゴリズムがさらなる緩和を約束しており、Wearable Devicesのニューラルリストバンドがこれを実証しています。複合現実パススルー光学系は状況認識を維持することで職場安全要件を満たしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

拡張現実(XR)市場セグメント分析

提供内容別:

サービス収益モデルが企業導入を加速ハードウェアは2024年に収益の53.2%を占めましたが、サービスは42.5%のCAGRで最速成長が見込まれています。デバイス、ソフトウェア、マネージドサポートを組み合わせたサブスクリプションバンドルは設備投資を運用費用に転換し、財務部門に好まれる構造です。この転換はサプライヤーに予測可能な継続収益をもたらし、顧客の参入障壁を下げます。メタのプラットフォーム転換はこの動きを示しており、ハードウェアの更新と並行して企業グレードのサブスクリプションを模索しています。

マネージドトレーニングおよびシミュレーションサービスは、専門的なコンテンツニーズにより高いプレミアム料金を獲得しています。バーテックス・ソリューションズだけで世界中に500台以上の軍用グレードシミュレーターを出荷しており、垂直方向の専門性を示しています。これらの契約は複数年にわたることが多いため、ベンダーはより高いライフタイムバリューを獲得します。そのためハードウェアメーカーは直接競合するのではなくインテグレーターと提携しており、サービス主導の拡張現実市場の成熟を反映しています。

デバイスタイプ別:

空間ディスプレイがヘッドマウントディスプレイの優位性に挑戦ヘッドマウントディスプレイは2024年に収益の42.7%を占めましたが、成長は空間・ホログラフィックディスプレイにシフトしており、43.1%のCAGRに向かっています。共有視聴ウォールは個人用ヘッドセットに見られる衛生面と快適性の制限を克服し、協調的なエンジニアリングレビューや顧客デモンストレーションをサポートします。サムスンのProject Moohanは産業展開に最適化された次世代スタンドアロンユニットの典型例です。

グラスレスソリューションも登場しており、Distance Technologiesは1,000万ユーロ(1,173万米ドル)を調達し、車両の窓をダイナミックな複合現実キャンバスに変換しています。スマートフォンに接続されたハンドヘルドデバイスはフィールドメンテナンスで引き続き一般的であり、ヘッドアップディスプレイは航空・自動車コックピットでニッチなポジションを確保しています。長期的には、XPANCEOのプロトタイプのようなスマートコンタクトレンズが拡張現実市場を不可視のウェアラブルへと押し進める可能性があります。

技術別:

ARの収束がクロスプラットフォーム統合を推進拡張現実(AR)は2024年に43.2%のシェアをリードし、42.7%のCAGRが予測されており、デジタルオーバーレイと途切れのない現実世界の視認性を融合させた特性を反映しています。バーチャルリアリティ(VR)は現在、高精細トレーニングと設計レビューに集中しており、アラスカ航空がフルモーション737シミュレーターを採用したことがその例です。複合現実(MR)は中間領域を占め、没入型モードとシースルーモードを動的に切り替えます。

現在13の主要ベンダーがサポートするOpenXR標準化により、1つのコードベースで複数のデバイスをターゲットにでき、開発コストが削減されます。新しい空間エンティティ拡張機能により、企業アプリ向けの平面検出とアンカーがさらに効率化されます。Qualcommのオングラス生成AIは、ユーザーのニーズを予測するコンテキスト対応オーバーレイを示しており、シリコンロードマップをXR最適化ニューラル処理に位置づけています。

エンドユーザー別:

ヘルスケアの加速がゲーム成長を上回るゲーム・エンターテインメントは2024年に38.3%のシェアを維持しましたが、ヘルスケア・ライフサイエンスは42.9%のCAGRで成長しており、病院が手術時間の短縮と外科医トレーニングにおける高い定着率を数値化しています。アップルのVision ProはMedical Veyond Metaverseのシナリオをホストし、患者教育と手術室のリハーサルに活用されています。

産業企業はリモートトラブルシューティングのためにデジタルツインを展開しており、ハウデンは複合現実ガイドを通じてエンジニアの出張を削減しています。バーチャルショールームなどの小売イノベーションは消費者の信頼を4倍にし、返品率を削減しています。防衛機関は没入型シミュレーターを使用して実弾射撃コストを削減しながらシナリオの多様性を拡大し、拡張現実市場における安定した需要を強化しています。

地域分析

北米拡張現実(XR)市場

北米のインストールベースは、医療、航空宇宙、および防衛調達の着実な拡大により成長を続けている。Infinite Realityは3億5,000万米ドルの新規資本を調達し、Landvaultを4億5,000万米ドルで買収したこは、空間コンピューティングプラットフォームに対する投資家の楽観的な見方を裏付けている。米国防衛イノベーションユニットは空軍基地全体に225台のイマーシブトレーナーを配備し、エンタープライズXRの活用をさらに定着させた。航空分野における代替認証への規制支援は、シミュレーターの忠実度が実際のコックピット基準に近づくにつれ、機器の受注を促進している。

アジア太平洋および欧州拡張現実(XR)市場

アジア太平洋地域は最も急速に拡大している。中国だけで2024年に100件以上のVRプロジェクトが立ち上げられた。韓国はSamsungのProject Moohanのリリースに向けて準備を進めており、同国のほぼ全域をカバーする5Gインフラを活用している。インドではMetaおよびHCLTechとの官民インキュベーターを通じて、草の根レベルのアプリケーション開発者の育成が進んでいる。広大な製造基盤が継続的な価値実証パイロットを支え、アジア太平洋地域はハードウェアの量産経済において極めて重要な役割を担っている。欧州は責任ある技術革新のハブとして自らを位置づけている。Distance Technologies1,000万ユーロ(1,173万米ドル)のシード資金調達は、自動車グレードの複合現実サーフェスに対する需要の高さを示している。BASF、Siemens、およびSonyは、厳格なCE安全基準に準拠したエンジニアリングヘッドセットの開発で協力している。EUのプライバシー規制はデータ処理アーキテクチャを形成し、グローバルベンダーにGDPR対応の分析モジュールの構築を促している。

規制環境

XR展開は、地域や最終用途によって異なる安全性、プライバシー、相互運用性の要件によって、ますます形作られている。標準規格の面では、ISO/IEC 5927:2024(2024年2月発行)がAR/VR機器の設置・使用に関する安全ガイダンスを提供しており、視覚刺激やベクション(動揺感)に関する考慮事項も含まれる。これは、人間工学と労働者の安全プログラムがデバイス採用を左右する企業展開に影響を与える。

バーチャルワールドのガバナンスや国境を越えた標準化に関する政策活動も高まっている。欧州連合では、欧州委員会が広範なデジタル領域をカバーする2026年版ICT標準化ローリングプランを策定しており、Horizon Europeは、バーチャルワールドにおける「バーチャル・フィジカル整合性」の参照フレームワークを確立するVICTOR-XRプロジェクト(2026年5月登録)などの取り組みに資金を提供し、EUのWeb 4.0およびバーチャルワールド戦略に沿った相互運用性目標を支援している。米国では、2025年イマーシブテクノロジー・リーダーシップ法案(H.R. 2321/S. 1106)の下で提案されている法制が、商務省の下に技術標準、サイバーセキュリティ、倫理的な導入を調整するイマーシブテクノロジー諮問委員会の設置を目指しており、一方で特定のVR行動療法デバイスに関するFDAの枠組みなど分野特有の監督により、ヘルスケア分野でのコンプライアンス要件が追加されている。

競合環境

競争は中程度です。メタ、アップル、マイクロソフト、グーグル・サムスン、ソニーがプラットフォームレベルのエコシステムを提供し、バルヨとマジックリープは高精細または産業ニッチに特化しています。OpenXRへの準拠は2024年に7社から13社の大手ベンダーに拡大し、企業の切り替えコストを低下させています。独自ハードウェアだけではもはやロックインを保証できず、統合されたサービスポートフォリオと垂直コンテンツライブラリがサプライヤーを差別化しています。

メタは2024年に40%の売上成長を記録しましたが、大規模な研究開発投資を反映して第4四半期に49億7,000万米ドルの損失を計上しました。アップルはVision Proを3,500米ドルで価格設定し、プロフェッショナルバイヤーのプレミアム弾力性に賭けています。マイクロソフトはHoloLensをDynamics 365 Guidesとバンドルし、SaaSの既存顧客基盤を活用しています。バルヨのフォトリアリスティック光学系は、サブ弧分解能に対価を払う航空・自動車設計センターにサービスを提供しています。Wearable DevicesやXPANCEOなどのスタートアップは、フォームファクターの期待をリセットする可能性のあるニューラル入力とスマートレンズの突破口を追求しています。

ハードウェアのコモディティ化により、価値はクラウドオーケストレーション、デジタルツイン統合、AI強化分析へとシフトしています。これらのレイヤーを融合させるベンダーが継続収益を確保し、拡張現実市場におけるマージン侵食を防ぐことになります。

拡張現実(XR)産業リーダー

Qualcomm Technologies Inc.

Accenture PLC

SoftServe Inc.

SphereGen Technologies LLC

Northern Digital Inc. (Roper Technologies Inc.)

- *免責事項:主要選手の並び順不同

本レポートで取り上げた拡張現実(XR)市場の企業

- Meta Platforms Inc. (Reality Labs)

- Sony Group Corp.

- Microsoft Corp.

- Apple Inc.

- HTC Corp. (Vive)

- Qualcomm Technologies Inc.

- Samsung Electronics Co. Ltd.

- Alphabet Inc. (Google XR)

- Pico Interactive Inc. (ByteDance)

- Varjo Technologies Oy

- Magic Leap Inc.

- Nvidia Corp.

- Unity Technologies Inc.

- Vuzix Corp.

- Lenovo Group Ltd.

- Snap Inc.

- Niantic Inc.

- Ultraleap Ltd.

- HP Inc.

- Immersion Corp.

市場機会と将来展望

近い将来の機会として、デバイス、ブラウザ、ランタイム間の標準主導の相互運用性を通じて、企業のロックインを減らし、コンテンツの移植コストを下げることが挙げられる。W3CにおけるWebXR Device APIの進展(主要ブラウザエンジン間でのInterop 2026の推進を含む)や、Khronos GroupにおけるOpenXRの継続的な取り組み(2026年のドラフト改良作業を含む)は、Android XR、Apple visionOS、Metaエコシステムにまたがる混在デバイス群に対して一度の展開で運用できるようにするツールチェーン、テスト、マネージドサービスを支えている。これは、分散化したコンテンツ制作と、LMS、MES、安全管理などの企業システムへの統合をめぐる主要な展開上の障壁に対応するものである。

もう一つの機会は、開発サイクルを圧縮し、エッジでより文脈認識能力の高いXR体験を可能にする、AI支援型の空間コンピューティング・ワークフローへの移行である。2026年6月、QualcommはAR向けハードウェア開発を加速することを目的としたSnapdragon Reality EliteプラットフォームとScalable Turnkey AI-Ready Toolkit(START)を発表し、NVIDIAはAR/XRデバイス向けのマルチモーダルAIエージェントの構築を開発者が支援するNVIDIA XR AIをパブリックベータとして公開した。Unity Sentisなどのオンデバイス推論の選択肢と合わせて、これらの動きはビルド・アンド・ラン・スタック(シリコン、SDK、エージェントフレームワーク)を拡大し、トレーニング、遠隔支援、製造業のデジタルツイン、プライバシーとレイテンシの制約がクラウド依存を制限するヘルスケアのシナリオに向けた垂直ソリューションをパッケージ化する余地を、インテグレーターやISVに生み出している。

拡張現実(XR)市場における最近の業界動向

- 2026年7月:Accentureは、より機敏で強靭なデジタル基盤の構築を支援するため、NATOと大規模な契約を締結した。この取り組みは、防衛および同盟国組織間でのXRトレーニング、可視化、コラボレーション展開の基盤にもなり得る、安全でエンタープライズ規模のデジタルプラットフォームの実装パートナーとしてのAccentureの役割を支えるものである。

- 2026年6月:Qualcommは、複合現実向けのSnapdragon Reality Eliteプラットフォームを発表し、AR向けハードウェア開発を加速するScalable Turnkey AI-Ready Toolkit(START)を発売した。これらの発表は、XRバリューチェーンの多くを標準化された参照可能なハードウェア・ソフトウェアの構成要素へと移行させ、OEMの市場投入までの時間を短縮し、AI強化型の空間ワークロードを実行できるデバイスの層を拡大する。

- 2024年1月:SoftServeは、NASAが資金提供する月面着陸・発射台技術(シミュレーション関連の作業を含む)を開発する国際チームに参加した。このプログラムは、デジタルツインや臨場感のある可視化がリスク低減と運用準備の向上に用いられる、リスクの高いエンジニアリングおよびトレーニング環境におけるXRとシミュレーションの役割を強化するものである。

拡張現実(XR)市場 レポートの範囲と調査方法論

市場定義と対象範囲

本調査において、拡張現実(XR)市場は、消費者用途および企業用途を含む、拡張現実、バーチャルリアリティ、複合現実の体験を実現するXR製品から生じる収益を対象とする。この値には、展開・利用のために購入されるハードウェア、ソフトウェア、関連サービスなど、XR体験スタックに関連する支出が含まれる。

対象範囲の除外事項:AR、VR、またはMR用途を意図しない単独のコンテンツ、およびXRではない2D表示専用ソリューションは、市場総計から除外される。

セグメンテーション概要

- 提供内容別

- ハードウェア

- ソフトウェア

- サービス

- デバイスタイプ別

- ヘッドマウントディスプレイ(有線接続型、スタンドアロン型)

- ヘッドアップディスプレイ

- ハンドヘルドおよびモバイルデバイス

- その他

- 技術別

- バーチャルリアリティ(VR)

- 拡張現実(AR)

- 複合現実(MR)

- エンドユーザー産業別

- ゲーム・エンターテインメント

- ヘルスケア・ライフサイエンス

- 産業・製造

- 小売・電子商取引

- 教育・トレーニング

- 航空宇宙・防衛

- 建築・エンジニアリング・建設

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- 南米その他

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 欧州その他

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- オーストラリア

- アジア太平洋その他

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 中東その他

- アフリカ

- 南アフリカ

- ナイジェリア

- エジプト

- アフリカその他

- 中東

- 北米

データソース、市場規模算定、および検証

文献調査

文献調査では、まずデバイス出荷量、貿易フロー、主要な最終用途産業における採用ペースに関する明確な事実基盤を構築する。米国国際貿易委員会のデータ、関連産業に関する米国労働統計局の統計、OECDのデジタル経済指標、世界銀行のマクロ経済およびICT指標、規制当局や取引所のウェブサイトに掲載された開示・発表など、公的・公式な情報源を用いる。

基準値が整った後、企業の年次報告書、投資家向け資料、輸出入の出荷レベルデータのサブスクリプション、特許データベースのサブスクリプション、製品発表や企業パイロットに関する信頼できる報道を用いて、製品および用途に関する情報を相互検証する。ここに挙げた情報源はあくまで例示であり、データ収集、仮説の検証、未解決事項の明確化のために、追加の公開文書やデータセットも確認した。

一次インタビューおよび調査

一次調査での議論は、採用のタイミング、平均販売価格の動き、そして購入者がどの支出項目をXRとして扱い、どれを隣接するデジタルツールとして扱うかを検証するために用いられた。APAC、EMEA、南北アメリカ地域にわたるデバイスエコシステム参加者、ソフトウェア・プラットフォーム専門家、システムインテグレーター、企業バイヤーの組み合わせに対して聞き取りを行い、回答が分かれた場合には主要な仮説を再確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:30% | 経営幹部(CXO):19% | APAC:37% |

| ミドルティア:49% | 機能/事業部門リーダー:38% | EMEA:37% |

| 中小規模プレーヤー:21% | マネージャー:43% | 南北アメリカ:26% |

市場規模算定と予測

市場規模算定は、公的指標と業界のチェックポイントを用いて、AR、VR、MRの用途別にデバイスの導入基盤と出荷動向を再構築・マッピングするトップダウン方式から始まる。それらの合計は、ヘッドセットやスマートグラスの平均販売価格、ソフトウェアのアタッチ率、企業向けと消費者向けの比率、デバイス種別によって異なる更新サイクルといった実務的な入力値を用いて収益に変換される。

算定結果を現実的なものに保つため、主要デバイスカテゴリーにおけるサンプルベースのASP×出荷量の検証、チャネルからの受注動向に関するフィードバック、開示がある場合のサプライヤーおよびインテグレーターの収益パターンなど、選択的なボトムアップ推計によって出力結果を裏付ける。予測は、企業展開の強度、消費者支出の全体的な状況、ハードウェア価格の低下といった要因に対する回帰分析層を組み込んだシナリオ分析を用いて作成され、その後、採用に関する障壁についての専門家の合意に基づいて調整される。小規模地域や初期段階の用途でカバレッジに欠落がある場合は、スマートフォン普及率、5Gカバレッジの方向性、企業のIT支出の成長といった代替指標を用いて仮説を補い、その後フォローアップの聞き取りを通じて再検証する。

データ検証と更新サイクル

検証は多段階のチェックを通じて行われ、最終的な数値が単一のデータセットに適合するだけでなく、実際の市場シグナルと一致するようにしている。モデルの出力結果は、出荷動向、発表済みの企業展開、輸出入パターンといった独立した指標と比較され、異常な変動が見られる場合は、その要因が明確に説明できるまで見直される。

最終確定前には、少なくとも2名のアナリストが仮説、算出ロジック、前年比の動きを確認し、見落としによる誤りのリスクを低減する。この作業は毎年更新され、主要なデバイスの発売、採用に影響する政策変更、価格の段階的な変化といった重要な出来事が発生した場合には、臨時の更新が行われる。納品直前には最新の見直しを行い、クライアントがその時点で入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの拡張現実(XR)市場規模と他の公表推計値との比較

公表されているXR市場の値は、対象とする製品範囲、基準年、価格の予測方法が情報源ごとに異なるため、大きく異なって見えることがある。また、一部の数値がスマートグラスや空間コンピューティングといった隣接カテゴリーをXRに組み込んでいる場合、購入者の予算上は別項目として扱われていても差異が生じる。

主な差異は、隣接するデバイス・コンピューティングカテゴリーへの対象範囲の拡大から生じている。Mordor Intelligenceは、AR、VR、またはMRの利用が明確な主目的であり、収益がそれらの体験に結び付いている場合にのみXRとして計上している。これにより、モデルはXR特有の出荷・採用シグナルに整合したものとなっている。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上の欠落点 |

|---|---|---|

| Mordor Intelligence | USD 10.64 B (2026) | |

| 大手コンサルティング企業A | USD 346.09 B (2026) | より広範な枠組みを用いており、隣接するコンピューティングやスマートデバイスのカテゴリーを含めることができるため、AR、VR、MR特有の支出を超えて計上された収益が膨らんでいる。 |

| 業界出版社B | USD 23.31 B (2024) | より早い基準年を用いており、対象とする構成要素や用途の範囲も広く、価格およびアタッチ率の進展に関する仮説がデバイス種別や最終用途の構成によって異なる場合がある。 |

この比較から、差異の大半はXRとして何を計上するか、また収益がどのようにデバイスおよびソフトウェアの支出項目にマッピングされるかによって説明できることがわかる。対象範囲を一貫させ、主要な変数を採用状況、出荷量、現実的なASPの推移に結び付けることで、結果として得られる市場規模は追跡しやすく、毎年再現しやすいものとなる。

レポートで回答される主要な質問

拡張現実市場の現在の価値はいくらですか?

市場は2026年に107億4,000万米ドルに達し、40.95%のCAGRで2031年までに591億8,000万米ドルに成長すると予測されています。

XRの急速な企業導入を推進している要因は何ですか?

5Gによる20ミリ秒未満のレイテンシとエッジコンピューティング、AI搭載の適応型トレーニング、政府資金の増加が相まって、製造業者、ヘルスケアシステム、防衛組織に強力で測定可能なリターンをもたらしています。

2031年にかけて最も速く拡大する地域はどこですか?

アジア太平洋地域は、大規模な5G展開、中国の3カ年メタバース行動計画、積極的な製造業デジタル化プログラムにより、41.20%のCAGRを記録すると予測されています。

XRの普及における最大の障壁は何ですか?

プレミアム光学系とプロセッサーの高い初期コストは、継続的な半導体供給制約によって増幅されており、特に中小企業にとって主要な障壁となっています。

5GはXRのパフォーマンスをどのように向上させますか?

5Gネットワークは重い処理をネットワークエッジにシフトさせ、ミリ秒単位の精度でリアルタイムの映像を提供しながら、フルシフト使用に適した軽量で快適なデバイスを可能にします。

最終更新日: