スチレン市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

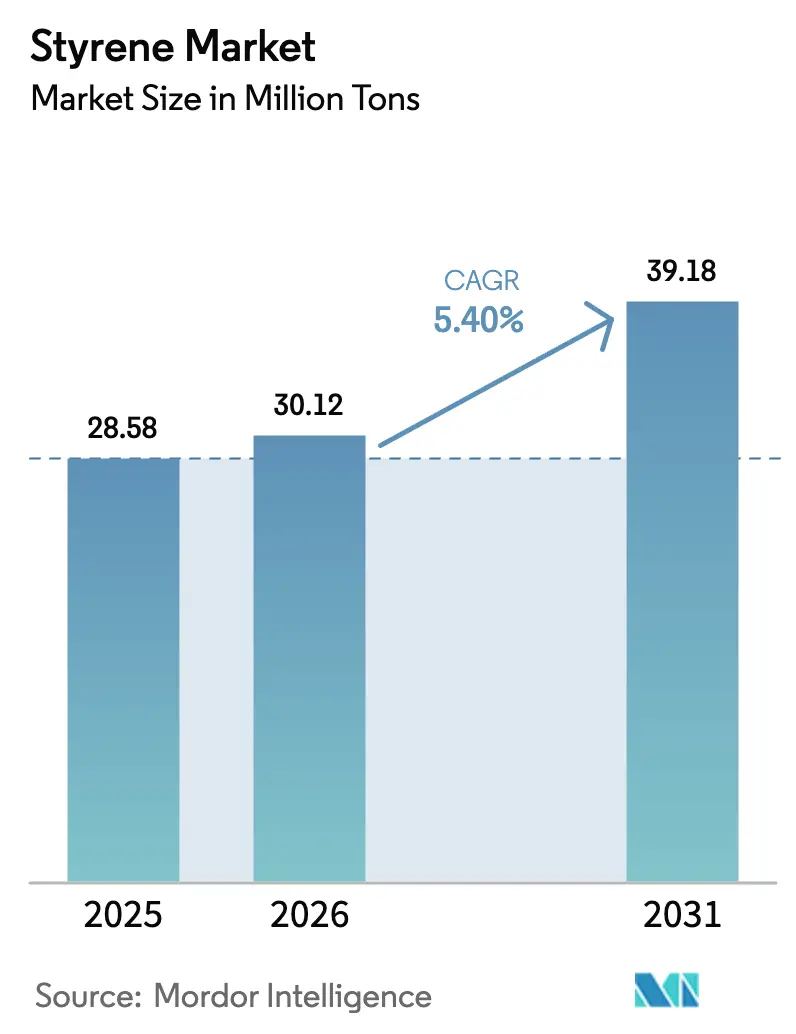

| 市場取引高 (2026) | 30.12 百万トン |

| 市場取引高 (2031) | 39.18 百万トン |

| 成長率 (2026 - 2031) | 5.40% CAGR |

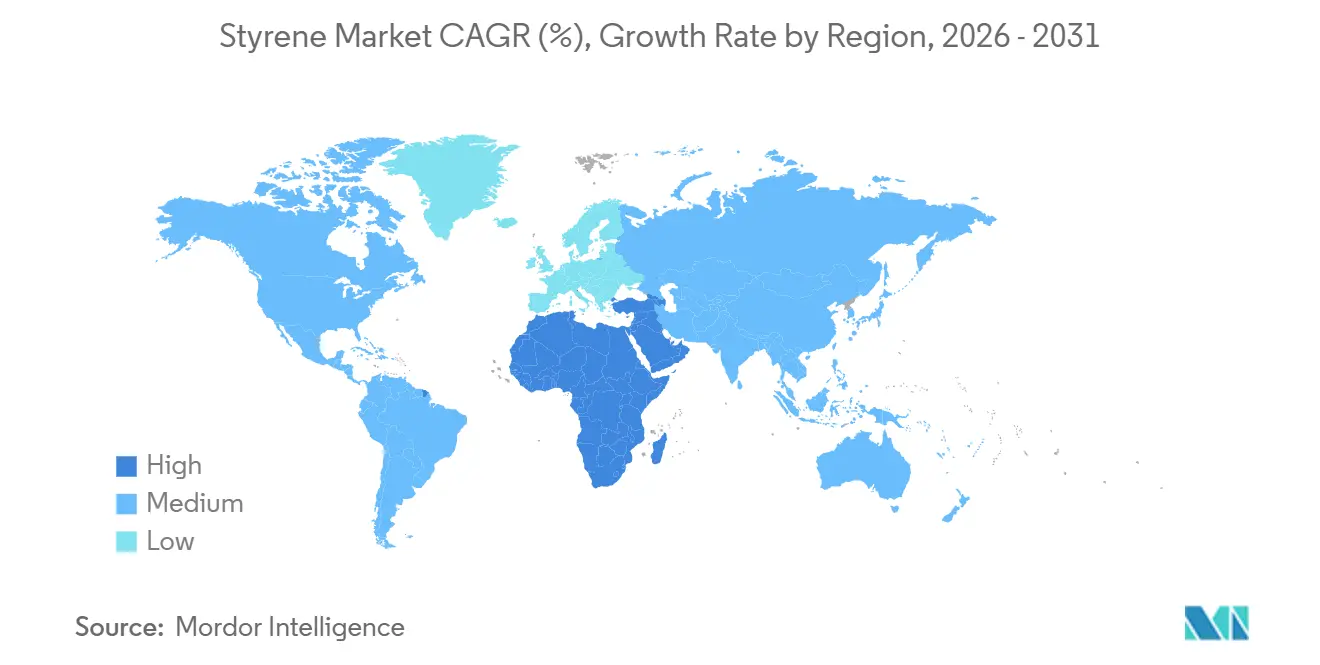

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるスチレン市場分析

スチレン市場規模は、2025年の2,858万トンから2026年には3,012万トンに増加し、2031年までに3,918万トンに達すると予測されており、2026年から2031年にかけてCAGR 5.40%で成長する見込みである。使い捨てプラスチック規制、原料価格の変動、カーボンプライシング制度がコスト構造を再編する中でも、需要の勢いは持続している。包装分野では硬質クラムシェルおよびフォームクッション材としての構造的重要性が維持される一方、自動車の電動化によりバッテリーエンクロージャーおよびインテリア基材向けのアクリロニトリルブタジエンスチレンの採用が加速している。欧州および北米における画期的なケミカルリサイクルの展開が始まり、食品接触グレードのモノマーの供給が可能となり、ブランドオーナーは性能を犠牲にすることなくリサイクル含有量の義務を満たせるようになっている。アジア太平洋が設備増強をリードしているが、マージンのリーダーシップはFDAおよびEU承認のもとで循環型ソリューションを商業化する西側生産者へと移行しつつある。競争戦略は、数量主導の統合型コンプレックスと、認証および技術サービスを収益化するスペシャリティプレーヤーとに二極化している。

主要レポートのポイント

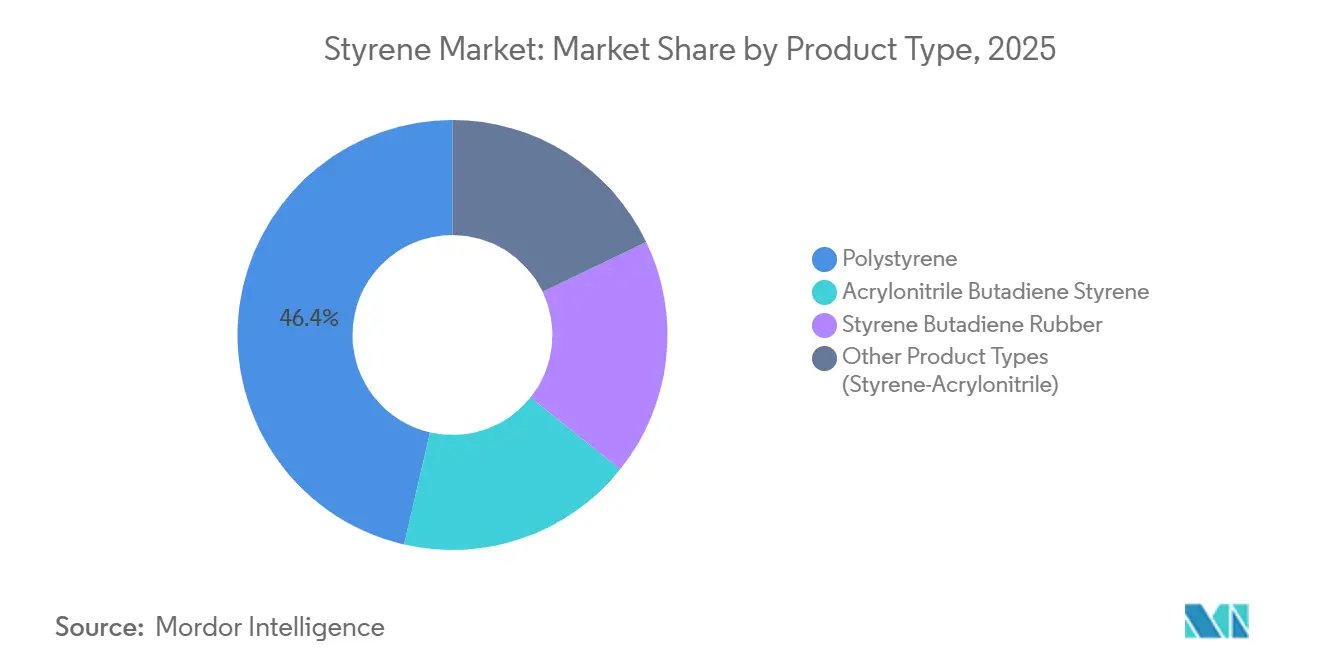

- 製品タイプ別では、ポリスチレンが2025年のスチレン市場シェアの46.38%をリードし、アクリロニトリルブタジエンスチレン(ABS)は2031年にかけてCAGR 6.18%で成長する見込みである。

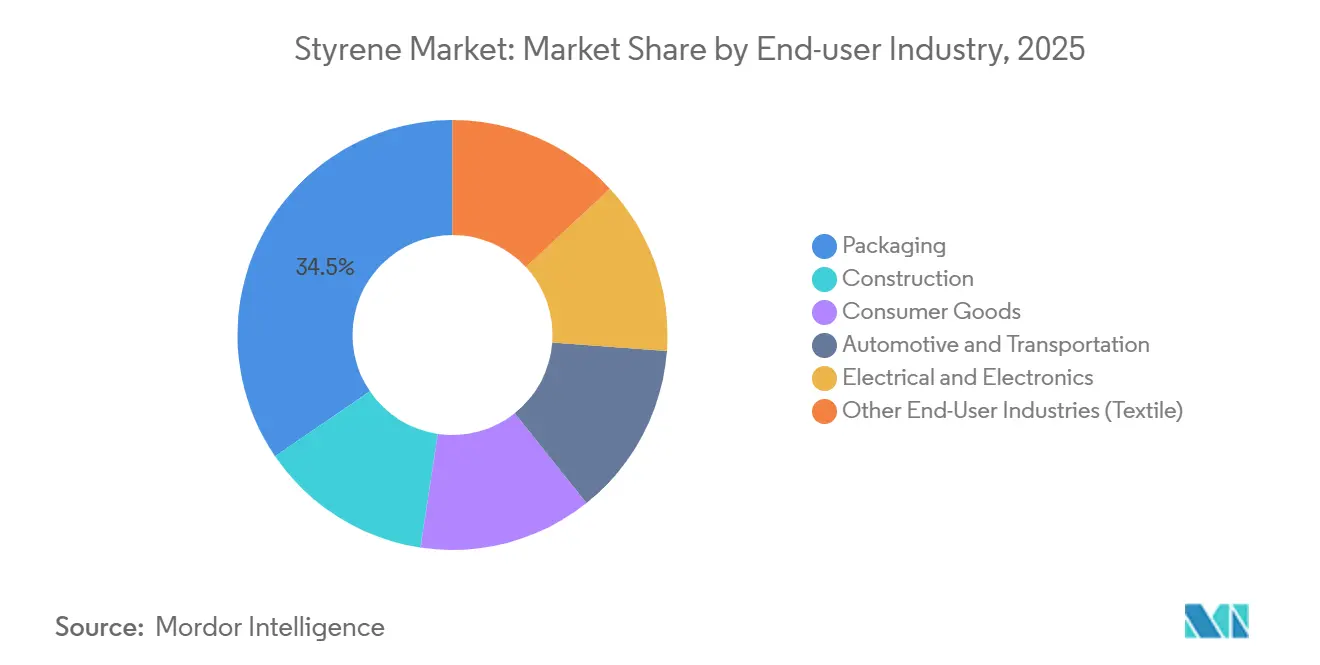

- エンドユーザー産業別では、包装が2025年需要の34.52%を占めたが、自動車・輸送は2031年にかけてCAGR 6.24%で拡大している。

- 地域別では、アジア太平洋が2025年消費量の49.27%を占め、中東・アフリカがCAGR 5.91%で最も急成長している地域である。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のスチレン市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量・硬質包装への需要増加 | +1.2% | リサイクル含有量採用において欧州連合および北米がリードするグローバル市場 | 中期(2〜4年) |

| 消費者向け電子機器筐体需要の急増 | +0.9% | アジア太平洋中核(中国、韓国、ベトナム)、北米への波及 | 短期(2年以内) |

| ネットゼロ建設基準による断熱材需要の拡大 | +1.1% | 欧州連合(EPBD 2024適合)、北米(建築基準更新)、中国(グリーンビルディング基準) | 長期(4年以上) |

| EV航続距離延長のための自動車軽量化 | +1.3% | 中国、欧州連合、北米のEVハブに集中するグローバル市場 | 中期(2〜4年) |

| 画期的なケミカルリサイクル設備の増強 | +0.8% | 欧州連合および北米(食品接触規制承認)、日本でのパイロット展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量・硬質包装への需要増加

硬質ポリスチレンのクラムシェルは、同等の厚みでポリエチレンやポリプロピレンの代替品が対抗しにくい透明性と剛性を実現する。EU包装・包装廃棄物規則2025/40は、2030年までに35%、2040年までに65%のリサイクル含有量を義務付けており、非食品用途では機械的リサイクルポリスチレン、食品接触品目ではケミカルリサイクルモノマーへのコンバーター転換を促している。INEOS Styrolutionは熱分解由来スチレンに対して米国FDA食品接触通知2245を取得し、ヨーグルトカップやベーカリートレーがドロップ衝撃耐性を損なうことなくブランド目標を達成できる道を開いた[1]米国食品医薬品局、「食品接触通知2245」、fda.gov。AgilyxのTruStyrenyx施設は1日100トンの解重合ラインのエンジニアリングを完了したが、最終投資決定は引取契約に依存している。熱分解は90%超のモノマー純度を達成するものの、原料収集がボトルネックとなり、ほとんどの地域でリサイクル業者の稼働率は定格能力を下回っている。

消費者向け電子機器筐体需要の急増

世界のAI対応PC出荷台数は2025年に1億1,400万台と予測されており、各機器の内部構造には150〜200グラムの難燃性ABSが使用されている。ハイパースケール事業者は、10年間の屋外暴露でチョーキングが生じない5G基地局エンクロージャー向けにUV安定化アクリロニトリルスチレンアクリレートコポリマーを指定している。2024年1月に発売されたSamsungのGalaxy S24ファミリーは、±0.05ミリメートル以下の寸法公差が必須となるブラケットに引き続きバージンABSを採用している。LG ChemおよびCHIMEIからの高耐熱ABS供給がひっ迫しており、電子機器OEMはメルトフローインデックス仕様のばらつきにもかかわらず中国からのデュアルソーシングを余儀なくされている。

ネットゼロ建設基準による断熱材需要の拡大

EU建物エネルギー性能指令2024/1275は、2026年までに新築建物のオンサイト排出ゼロを義務付け、2028年からはライフサイクルにわたる地球温暖化ポテンシャルの開示を義務化する。発泡ポリスチレンおよび押出ポリスチレンボードは0.030〜0.038 W/mKのラムダ値を達成し、より低い施工コストでポリイソシアヌレートフォームに匹敵する。BASFは2024年にルートヴィヒスハーフェンでNeopor EPS設備を年間5万トン増強し、ドイツの改修需要に対応した。バイオマスバランスアプローチによるバイオ由来原料は、ゲートまでのCO₂をクレードルベースで最大50%削減し、現在ISO 14067フットプリントを要求する公共調達入札へのコンバーターの事前適格取得を支援している。

EV航続距離延長のための自動車軽量化

バッテリーパックは電気自動車に200〜300キログラムの重量を加えるが、ガラス繊維強化ABSのバッテリートレーカバーはプレス鋼板より40%軽量でありながら80〜120 MPaの引張強度を満たす。BASFとSABICはより高コストのポリアミドおよびポリフェニレンエーテルブレンドと競合しているが、ABSはキログラム当たりEUR 2.20〜2.50対EUR 3.50〜4.00のユニットコスト優位性を維持している。Covestroは2024年のGB 38900改定を受け、中国EV内装向けにUL 94 V-0 ABSを供給している。2024年に公表されたSAE J2807は熱可塑性バッテリーハウジング試験を標準化し、認定サイクルを短縮して金属代替を促進している。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 130カ国以上における使い捨てPSおよびEPS規制 | -0.9% | 欧州連合、カナダ、一部の米国州、沿岸途上国経済において最も厳格なグローバル規制 | 短期(2年以内) |

| 原料(ベンゼン・エチレン)価格の変動 | -0.6% | 輸入依存地域(東南アジア、中東)で深刻なグローバル市場 | 短期(2年以内) |

| 高エネルギーポリマーに対するEUカーボンボーダー関税 | -0.4% | 非ETS管轄(中国、インド、中東)からのEU輸入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

130カ国以上における使い捨てPSおよびEPS規制

EU包装・包装廃棄物規則は、店内飲食向けに2029年1月から、テイクアウト向けに2030年1月から使い捨てEPS食器を禁止し、地域需要18万トンを消滅させる。ニューヨーク州およびカリフォルニア州の規制により米国でさらに3万5,000〜4万トンが削減され、カナダの全国規制は2024年に発効した[2]カナダ政府、「使い捨てプラスチック禁止規則」、canada.ca。ファストフードチェーンは成形繊維パルプまたはポリプロピレンへ移行し、コストは10〜15%上昇するが海洋ごみリスクは低減される。設備転換の資本を持たない小規模押出業者は資産を大手コンバーターに売却しており、業界再編が加速している。

原料(ベンゼン・エチレン)価格の変動

米国のエタンクラッカーはエチレンをトン当たりUSD 250〜300で生産するのに対し、欧州のナフサクラッカーはEUR 600〜700であり、15〜20%のキャッシュコスト格差が持続している。ベンゼンの先物カーブは2027年にかけてコンタンゴを示しており、ガソリン需要の低下に伴い芳香族供給がひっ迫する可能性を示唆しているが、非統合プレーヤーにとってマージンの視認性は依然として低い。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:規制圧力の中でリサイクルが価値を解放

ポリスチレンは2025年数量の46.38%を占めたが、フードサービス規制により成長はスチレン市場全体のCAGRを下回ると予測される。ケミカルリサイクルへの転換が重要であり、TrinseoとRecycling Technologiesは現在、年間3万トンの使用済み材料をEU規則10/2011およびFDA FCN 2245の基準を満たすバージン同等モノマーに変換している。アクリロニトリルブタジエンスチレンはCAGR 6.18%で拡大トップを走り、UL 94 V-0適合が求められる電気自動車バッテリートレーおよび5G機器筐体に支えられている。BASFおよびSABICのスペシャリティABSグレードは金属代替品に対して25〜30%の部品重量削減を達成する。汎用ポリスチレンのコモディティ品は、2023〜2024年に稼働した中国の年間145万トンの新規設備によるマージン圧縮に直面している。

2025年9月のINEOS Styrolutionによるリサイクルモノマーの検証は循環型の実行可能性を示しているが、トン当たりUSD 150〜200の収集・選別コストが引き続き営業利益率を抑制している。スチレンアクリロニトリルコポリマーは透明性が重視される透明筐体を中心に全体需要と同調して成長する。スチレンブタジエンゴムは、ミシュランがタイヤトレッドにリサイクルスチレンを統合し2030年までに持続可能材料含有率40%を目標とする中で採用が拡大している。

エンドユーザー産業別:自動車が拡大、包装は踊り場

包装は2025年生産量の34.52%を吸収したが、自動車・輸送はCAGR 6.24%で2031年にかけて拡大しており、全セグメント中最も急速な成長を示している。ガラス繊維強化ABSのバッテリーカバーは鋼板より40%軽量であり、OEMがバッテリー重量を相殺する中で採用が進んでいる。CovestroはGB 38900防火規格を満たすABSを中国EV内装向けに供給している。

建設需要はEU改修の波によって義務付けられたEPSおよびXPS断熱材とともに増加しており、BASFのNeopor増強はこの需要増を取り込む位置にある。電気・電子はAI PCおよび5Gインフラ向けの高耐熱ABSに依存し、消費財・繊維はGDP連動で推移するがポリオレフィン代替の圧力に直面している。食品接触リサイクル向けISO 22000および難燃性向けUL 94の認証ハードルが、小規模コンバーターにとっての参入障壁を形成している。

地域分析

アジア太平洋は2025年数量の49.27%を支配し、リーダーシップを維持するが、設備増強が需要成長を上回り、中国は構造的な輸出国となっている。インドの年間増加は消費財製造に乗り、輸入依存度は40%に達しており、湾岸輸出業者に機会をもたらしている。韓国と台湾は高耐熱ABS供給のひっ迫に直面し、電子機器ブランドは中国からのリードタイム延長を受け入れざるを得ない状況にある。日本はAgilyxのケミカルリサイクルをパイロット展開し、循環型への転換を示している。

北米の成長はアジア太平洋に遅れをとっており、INEOS Styrolutionがサーニア工場を閉鎖し、LyondellBasellは同地域のエタンコスト優位性にもかかわらず新規設備よりも循環型プロジェクトを重視している。メキシコはUSMCA対応の自動車部品輸出のもとで前進している。

欧州はエネルギーコストと厳格な規制により低迷している。Versalisはプリオーロのクラッカーを閉鎖し、コンバーターはリサイクル含有量義務を満たすためにケミカルリサイクルまたはバイオ由来原料を確保しなければならない。EU指令に基づくドイツの1979年以前の住宅ストックの改修は、低炭素フットプリントを条件としながらもEPS需要を押し上げている。

中東・アフリカはビジョン2030のもとでサウジアラビアが下流統合を拡大し、南アフリカが地場EPS断熱材で輸入を代替する中、地域最高のCAGR 5.91%を達成している。カーボンキャプチャーのパイロット事業は2030年以降のEUカーボンボーダー課税の中和を目指している。

競合環境

スチレン市場は中程度の集中度を示しており、上位5社が約42%のシェアを保有する一方、下流の加工は高度に分散している。アジアおよび湾岸の統合型コンプレックスはベンゼンとエチレンの併産を活用してキャッシュコストのリーダーシップを維持している。西側生産者は循環型製品へのシフトを進めており、INEOS StyrolutionのFDA承認リサイクルモノマーは20〜30%のプレミアムを獲得している。BASFのバイオマスバランスルートはISSC PLUSの認証を受け、クレードルからゲートまでのCO₂を最大50%削減するが、20〜30%の価格プレミアムを伴う。

AgilyxとPyrowaveはマイクロ波および触媒解重合のライセンスを供与しており、ミシュランの2025年のパートナーシップはタイヤゴム用途での需要を実証している。Trinseoは2024年に第11章から2億2,500万ドルの新規株式で再建し、ポリカーボネートを三菱ケミカルに売却し、エンジニアリングスチレン系への集中に向けてラテックスバインダーを見直している。

中国における過剰設備の圧力が続いており、恒力、盛虹、Wanhuaが2023〜2024年に合計145万トンを増設し、汎用ポリスチレンのマージンをトン当たりUSD 50以下に押し下げている。欧州生産者は価格低迷期にスイングラインを停止しており、小規模押出業者が認証およびリサイクル投資の資本障壁に直面する中、業界再編が見込まれている。

スチレン業界リーダー

SABIC

INEOS Styrolution

LG Chem

Trinseo

CHIMEI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:INEOS StyrolutionはIndaverのアントワープ施設からケミカルリサイクルスチレンの最初の商業バッチを納品した。これにより年間2万トンのクローズドループ生産能力が確認された。

- 2025年4月:ClariantはTechnip Energiesと協力して新触媒を導入した。この触媒はスチレン製造における蒸気対油比を大幅に低減するよう設計されている。

世界スチレン市場レポートの調査範囲

スチレンはプラスチック、樹脂、合成ゴムの製造に一般的に使用される有機化合物である。独特の甘い香りを持つ無色の液体で、引火性が高い。スチレンは主にポリスチレンの製造に使用され、断熱性と幅広い用途で知られる汎用プラスチックであり、包装材料、使い捨て食器、断熱材、消費者製品などに利用されている。

スチレン市場は製品タイプ、エンドユーザー産業、地域によってセグメント化されている。製品タイプ別では、ポリスチレン、アクリロニトリルブタジエンスチレン、スチレンブタジエンゴム、その他の製品タイプ(スチレンアクリロニトリル)にセグメント化されている。エンドユーザー産業別では、包装、建設、消費財、自動車・輸送、電気・電子、その他のエンドユーザー産業(繊維)にセグメント化されている。本レポートは主要地域の15カ国における市場規模と予測もカバーしている。各セグメントの市場規模と予測は数量(トン)ベースで行われている。

| ポリスチレン |

| アクリロニトリルブタジエンスチレン |

| スチレンブタジエンゴム |

| その他の製品タイプ(スチレンアクリロニトリル) |

| 包装 |

| 建設 |

| 消費財 |

| 自動車・輸送 |

| 電気・電子 |

| その他のエンドユーザー産業(繊維) |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 製品タイプ別 | ポリスチレン | |

| アクリロニトリルブタジエンスチレン | ||

| スチレンブタジエンゴム | ||

| その他の製品タイプ(スチレンアクリロニトリル) | ||

| エンドユーザー産業別 | 包装 | |

| 建設 | ||

| 消費財 | ||

| 自動車・輸送 | ||

| 電気・電子 | ||

| その他のエンドユーザー産業(繊維) | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のスチレン市場規模の予測は?

スチレン市場規模は2031年までに3,918万トンと予測されている。

2026年から2031年にかけてスチレンで最も急成長している地域市場はどこか?

中東・アフリカがCAGR 5.91%でリードしており、サウジアラビアの下流統合と断熱材需要が牽引している。

最も急速に拡大している製品セグメントはどれか?

アクリロニトリルブタジエンスチレンが電気自動車および5Gインフラ用途でCAGR 6.18%で成長している。

ケミカルリサイクルプロジェクトはスチレン需要にどのような影響を与えているか?

欧州および北米の商業的解重合プラントが食品接触グレードのモノマーを供給しており、使い捨て規制にもかかわらず需要を支えている。

最終更新日: