セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 28.75 十億米ドル |

| 市場規模 (2031) | 46.39 十億米ドル |

| 成長率 (2026 - 2031) | 10.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティ市場分析

セキュリティ市場規模は2025年に261億3,000万米ドルと評価され、2026年の287億5,000万米ドルから2031年には463億9,000万米ドルに達すると推定されており、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は10.04%です。ゼロトラストアーキテクチャへの経営幹部レベルでの関心の高まり、物理的防衛とサイバー防衛の融合、AI対応アナリティクスの急速な普及が成長軌道を支えています。企業はアイデンティティ、継続的な検証、リアルタイムの状況認識を中心に保護戦略を再設計し、かつてガード、カメラ、ファイアウォールを分断していたサイロ型の管理体制を廃止しています。支出はまた、5Gネットワーク、重要インフラのデジタル化、気候変動に強い境界線プロジェクトによって拡大する脅威対象領域にも追随しています。一方、半導体不足とデータ居住地規制は、柔軟な展開モデルと信頼性の高いコンプライアンス報告を提供できるベンダーに有利なコスト圧力を加えています。その結果、セキュリティ市場は現在、ハードウェア、ソフトウェア、マネージドサービスを一貫したリスク管理基盤に統合するプラットフォームを評価するようになっています。

主要レポートのポイント

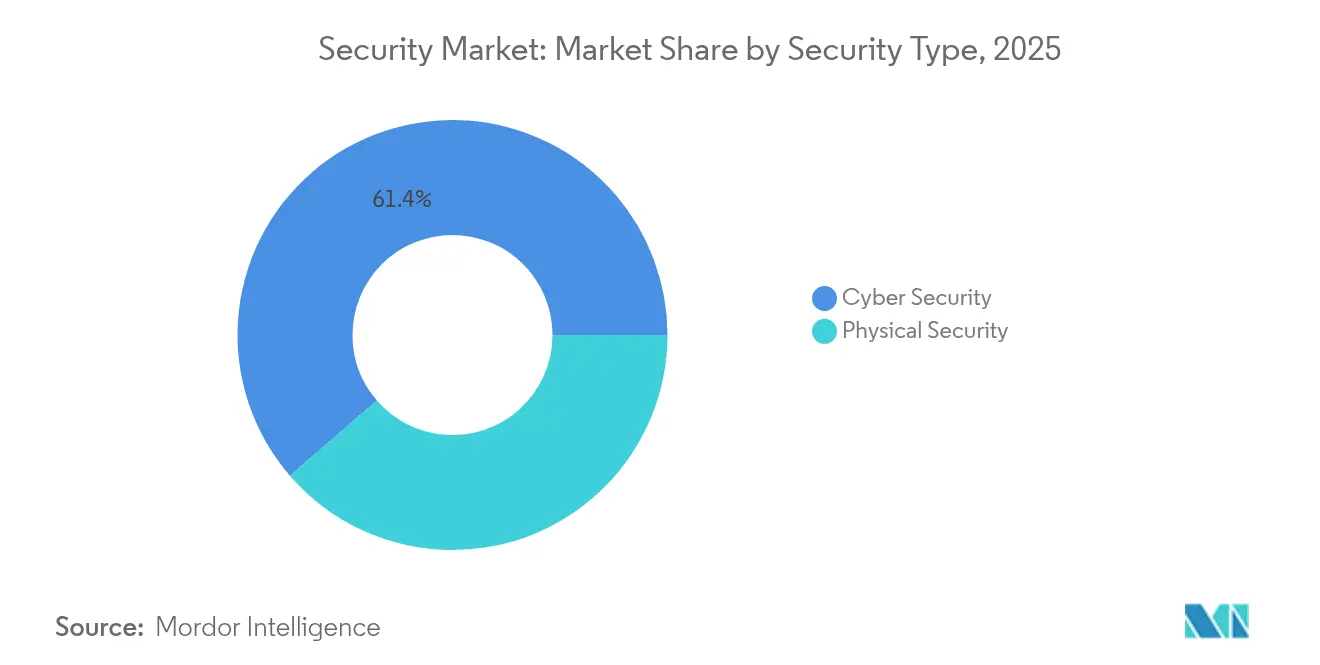

- セキュリティタイプ別では、サイバーセキュリティが2025年のセキュリティ市場シェアの61.35%を占め、クラウドセキュリティは2031年にかけて年平均成長率(CAGR)11.33%で拡大する見込みです。

- エンドユーザー業種別では、政府・公共部門が2025年のセキュリティ市場において収益シェアの24.58%を占め、ヘルスケアは2031年にかけて年平均成長率(CAGR)10.26%で最も速く成長する見込みです。

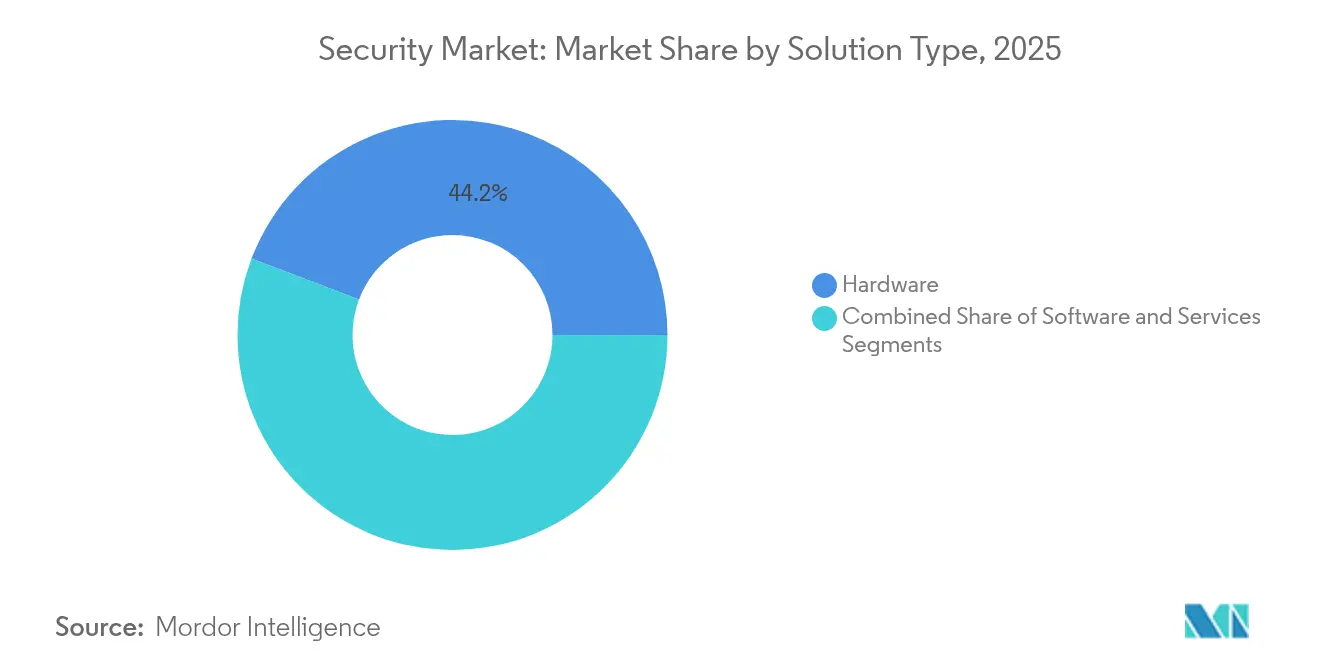

- ソリューションタイプ別では、ハードウェアが2025年のセキュリティ市場規模の44.22%を占め、サービスは2031年にかけて年平均成長率(CAGR)10.78%で拡大しています。

- 展開タイプ別では、オンプレミスモデルが2025年のセキュリティ市場規模の70.12%を維持し、クラウドベースの展開は2031年にかけて年平均成長率(CAGR)11.02%で最も高い成長を示しています。

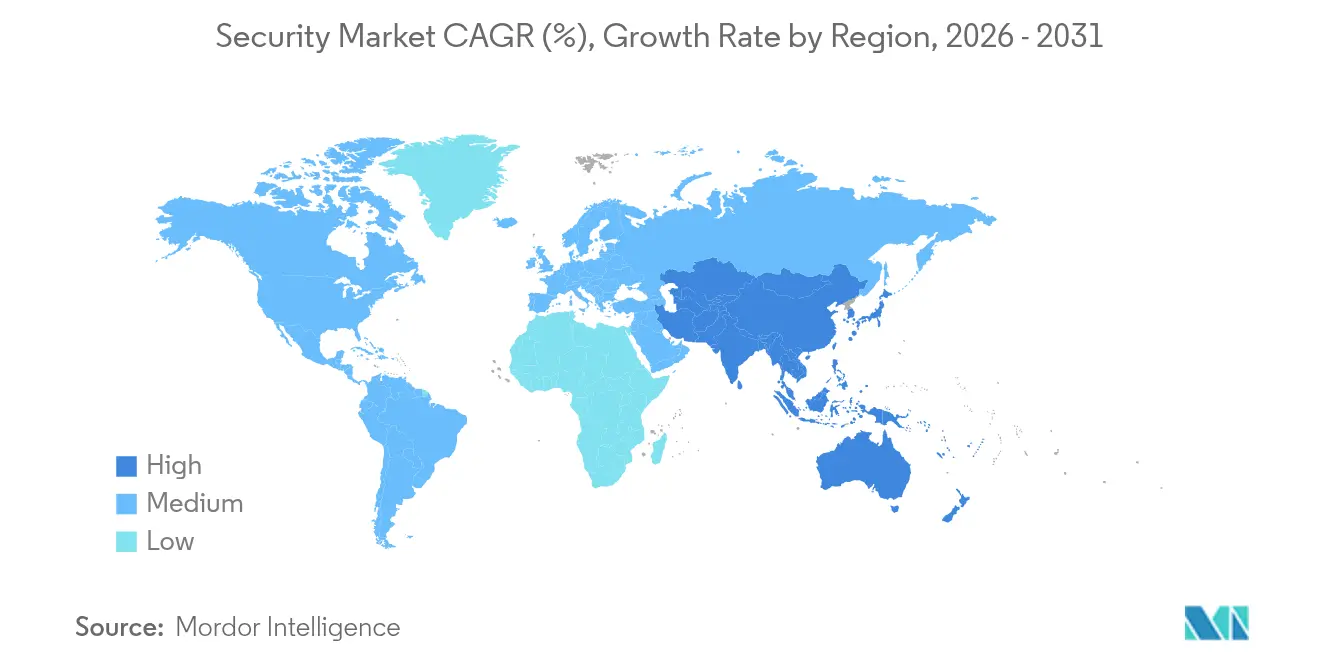

- 地域別では、北米が2025年のセキュリティ市場シェアの37.58%でトップとなり、アジア太平洋地域は2031年にかけて年平均成長率(CAGR)10.56%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティ市場のトレンドと洞察

成長要因の影響分析*

| 成長要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 物理的セキュリティとサイバーセキュリティプラットフォームの融合 | +2.1% | 北米およびヨーロッパ | 中期(2〜4年) |

| 誤警報を削減するAI対応ビデオアナリティクス | +1.8% | 北米、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 国家ゼロトラスト義務化 | +2.3% | 北米、同盟国への波及 | 短期(2年以内) |

| 5Gの急速な展開による新たな攻撃対象領域の露出 | +1.4% | アジア太平洋地域を中心に、グローバルへの影響 | 中期(2〜4年) |

| 気候変動に強い境界線プロジェクト | +0.9% | 沿岸ヨーロッパおよび米国東海岸 | 長期(4年以上) |

| 検証済み侵入検知に対する保険要件 | +1.2% | 先進国市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

重要インフラにおける物理的セキュリティとサイバーセキュリティプラットフォームの融合

統合セキュリティオペレーションセンターは、バッジリーダーのログ、映像フィード、ネットワークテレメトリを統合してクロスドメインの脅威パターンを検出します。これは、融合プログラムが孤立したチームよりも34%速くインシデントを検出するという米国サイバーセキュリティ・インフラセキュリティ庁(CISA)の2022年ガイダンスで強調された機能です。[1]CISA「米国サイバーセキュリティ・インフラセキュリティ庁。"国家のサイバーセキュリティ改善に関する大統領令、"cisa.gov エネルギー公益事業者は現在、物理的アクセスをNERC CIPが義務付けるネットワークゾーンにマッピングし、規制報告を簡素化する監査証跡を作成しています。サンディア国立研究所は、サイバー・物理融合型攻撃が2027年までに重要インフラ侵害の40%を占めるようになると予測しており、両ドメインにわたるセンサーデータを相関させるプラットフォームへの需要が加速しています。

誤警報とガードコストを削減するAI対応ビデオアナリティクス

深層学習モデルを搭載したエッジカメラは無害な動きをフィルタリングし、誤警報率を最大70%削減するとともに、クライアントが警戒を犠牲にすることなくガード時間を25〜40%削減できるようにします。[2]PhilArchive、"AIベースのインテリジェントビデオ監視システム、"philarchive.org GardaWorldによるStealth Monitoringの買収により、8つの監視センターと2,000人のアナリストがAI駆動のネットワークに統合され、定期的な巡回から予測分析へと支出がシフトしました。デジタルツインのオーバーレイは、インシデントが発生する前にリスクシナリオをシミュレートすることで、状況認識をさらに強化します。

安全なアクセス投資を加速させる国家ゼロトラスト義務化

大統領令14028は、米国連邦機関に対し、フィッシング耐性のある認証の採用、DNSおよびHTTPトラフィックの暗号化、2024会計年度までのエンドポイントヘルスのベースライン化を義務付けており、このスケジュールは米国国土安全保障省(DHS)の実施ロードマップに盛り込まれています。[3]米国国土安全保障省(DHS)、"ゼロトラスト実装戦略、"dhs.gov 民間請負業者は、政府契約の資格を維持するためにこれらの要件を反映しています。米国サイバーセキュリティ・インフラセキュリティ庁(CISA)は、共有ゼロトラストサービスを使用する機関の76%が2024年に平均検出時間を少なくとも20%改善したと報告しています。

アジアにおける5Gの急速な展開による新たな攻撃対象領域の露出

スタンドアロン5Gは、4Gの脆弱性を引き継ぎながら、GTP-Uトンネルなどの新たな経路を追加するサービスベースアーキテクチャを導入しています。SecurityGenは、プライベート5G展開においてサービス拒否攻撃とセッションハイジャックを可能にするパケット反射の欠陥を文書化しています。Trend Microは、誤って設定されたスライシングにより外部の攻撃者がIoTおよびOTネットワークに侵入できるようになり、脅威対象領域が拡大すると指摘しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響(〜%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グローバルSOCを複雑にするデータ居住地法 | −1.6% | 欧州連合(EU)、グローバル多国籍企業 | 中期(2〜4年) |

| 半導体供給制約 | −1.3% | 世界規模、アジア太平洋地域で深刻 | 短期(2年以内) |

| 多センサー境界線への高い設備投資(CapEx) | −0.8% | アフリカおよびラテンアメリカ | 長期(4年以上) |

| サービス価格を押し上げる人材不足 | −1.1% | アジア太平洋地域および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

グローバルSOC展開を複雑にするデータ居住地法

シュレムスII判決はEU・米国間のプライバシーシールドを無効化し、セキュリティオペレーションセンターに対して個人データを地域ごとに分離するか、クライアントサイド暗号化や仮名化などの高コストな補完措置を採用することを強いています。GDPR、中国の個人情報保護法(PIPL)、および新興のインド法令を同時に扱う事業者は、断片化されたログと長い分析サイクルに直面し、脅威インテリジェンスの共有が損なわれています。AWSはローカライゼーションがリモートエクスプロイトの阻止にほとんど役立たないと主張していますが、企業は依然として追加のインフラおよび法的コストを負担しています。

エッジハードウェアのアップグレードを遅らせる半導体供給制約

2024年にハリケーン・ヘレンがスプルース・パインの超高純度石英の生産を4週間停止させ、リソグラフィ光学系の最も重要な原料供給を混乱させ、カメラセンサーの生産を数四半期遅延させました。AIチップに対する継続的な輸出規制に加え、中国のガリウム輸出規制が境界線デバイスの交換リードタイムを拡大させており、インテグレーターはハードウェアの更新よりもソフトウェア定義への転換を優先するよう促されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:クラウドの加速とサイバーの優位性

サイバーセキュリティは2025年のセキュリティ市場の61.35%を占め、激化するランサムウェア活動と国家支援型スパイ活動に支えられています。この傘下では、ネットワークおよびエンドポイント制御が基盤として残っていますが、クラウドセキュリティはワークロードがSaaSおよびIaaSにシフトするにつれてアイデンティティ中心のアーキテクチャへの転換を反映し、年平均成長率(CAGR)11.33%で推移する見込みです。クラウドセキュリティのセキュリティ市場規模は、2025年の66億米ドルから2031年には125億5,000万米ドルに拡大する見込みです。物理的セキュリティは高リスク施設で継続しており、バッジ管理とセキュリティ情報・イベント管理(SIEM)データフィードの重複が拡大することでハイブリッドソリューションが活性化しています。カメラ出力とネットワークメタデータを融合させるAI搭載アナリティクスが現在ほとんどのベンダーのロードマップの目玉となっており、融合の勢いを強化しています。

ネットワーク強化とマイクロセグメンテーションが防衛・航空宇宙分野全体のゼロトラスト展開を支え、アプリケーションセキュリティツールはソフトウェアサプライチェーン攻撃への対応としてスケールアップしています。情報セキュリティスイートは、GDPRおよびHIPAAに基づくコンプライアンス報告のためにデータ発見、分類、権利管理を組み合わせています。物理的側面では、ビデオ監視の出荷品にオンエッジAIチップが統合され、ストリーミング前にシーンをフィルタリングすることで帯域幅を最大60%削減しています。新しい沿岸保護構造物に沿った境界線セキュリティの展開は、統合インシデント対応のために物理デバイスがSOCダッシュボードと直接連携する必要性を示しています。

エンドユーザー業種別:ヘルスケアの急増の中での政府のリーダーシップ

政府・公共部門は、機関が大統領令14028で規定されたゼロトラストのマイルストーン達成に向けて競い合う中、2025年のセキュリティ市場の24.58%を維持しました。このセグメントのセキュリティ市場規模は2025年に64億2,000万米ドルに達し、2031年には112億8,000万米ドルを超えると予測されています。しかしヘルスケアは、2023年に報告された725件の大規模侵害と7分ごとの攻撃頻度に後押しされ、年平均成長率(CAGR)10.26%で拡大しています。病院は現在、ITバジェットの最大15%をサイバーセキュリティに割り当てており、この増加がネットワーク検知および医療機器可視化プラットフォームへの二桁需要を支えています。

商業企業は、分散した労働力と知的財産の保護のために相当な予算を維持しています。重要インフラ事業者(公益事業者、空港、港湾)は、SCADAテレメトリと物理的アクセスデータを融合させた統合指令センターを共同出資しています。教育委員会は学生データ漏洩を受けてエンドポイント監視のカバレッジを向上させ、住宅購入者はクラウド録画サービスとバンドルされたスマートロックおよびドアベルカメラパッケージを着実に採用しています。

ソリューションタイプ別:サービス成長を支えるハードウェア基盤

ハードウェアは2025年のセキュリティ市場シェアの44.22%を占め、基盤となる管理体制を固定するカメラ、バッジリーダー、ファイアウォール、専用アプライアンスへの継続的な需要を反映しています。しかしサービスは、企業がティア1監視、インシデント対応、コンプライアンス管理をアウトソーシングするにつれて年平均成長率(CAGR)10.78%で推移しています。サービスのセキュリティ市場規模は2025年の90億7,000万米ドルから2031年には167億2,000万米ドルに増加する見込みです。ソフトウェアの進歩は、アナリストの生産性を向上させ、未充足の人員によって生じるカバレッジギャップを埋めるオーケストレーションおよびAIベースの相関エンジンを中心に展開しています。

パンデミック期のチップ遅延により、既存のハードウェアを延命しながらクライアントが更新されたシリコンを待つ間、汎用x86上で動作する仮想化ファイアウォールへの関心が高まりました。一方、ベンダーはコンサルティング、脅威ハンティング、24時間365日のSOCアクセスをサブスクリプションバンドルにパッケージ化し、コストをリスクエクスポージャーに合わせています。サービスの上昇傾向は、サイバー保険の引受業者が文書化されたプレイブックとサードパーティの証明を要求するにつれてさらに追い風を受けています。

展開タイプ別:クラウド移行の中でのオンプレミスの安定性

オンプレミス展開は2025年のセキュリティ市場規模の70.12%を占め、防衛、金融、ヘルスケア事業者の間に定着したデータ主権規範を反映しています。しかしクラウドベースの代替手段は、スケーラブルな消費、自動パッチ適用、APIレベルの統合のおかげで年平均成長率(CAGR)11.02%で加速しています。ハイブリッドの設計図が成熟した企業で主流となっており、高感度ワークロードはオンサイトに留まり、重要度の低いログと分析プロセスはSaaSにシフトしています。

シュレムスII後の規制論争により、多国籍企業は地域データハブへの移行を迫られ、プロバイダーはローカルコンプライアンスに認定された「ソブリンクラウド」ゾーンを立ち上げるよう促されています。コンテナ化されたセキュリティスタックで対応するベンダーは、クライアントがポリシーセットを書き直すことなく移行をスムーズに行えるよう、ベアメタル、プライベートクラウド、ハイパースケールリージョン全体で同じコードベースを再展開できるようにしています。

地域分析

北米は2025年のセキュリティ市場シェアの37.58%を占め、98億米ドルの連邦サイバーセキュリティ予算と、多センサー監視グリッドを組み込んだチャールストン半島の壁のような大規模な沿岸強靭化プロジェクトを背景としています。米国の機関はアイデンティティ中心の管理体制の需要を牽引し、民間請負業者は調達資格を維持するために同じフレームワークを採用しています。カナダの重要インフラ計画はパイプラインと港湾向けの境界線侵入システムの拡充を予算に組み込んでおり、メキシコのニアショアリングの急増が工場と倉庫の監視需要を押し上げています。

アジア太平洋地域は、積極的な5G展開と製造・物流ハブ全体での専用プライベートネットワークパイロットに後押しされ、2031年にかけて最速の年平均成長率(CAGR)10.56%を記録する見込みです。中国の「東数西算」構想が内陸省での新たなSOC建設を促進し、日本のXDR市場は2024年に37億円(2,520万米ドル)に達し、Secureworksが48.6%のシェアを保有しています。インドの1億3,027万米ドルの沿岸強靭化プログラムは、重要な生態系を保護するためにスマートフェンスセンサーとドローン検知レーダーを統合しています。ASEAN諸国はスマートシティ指令センターを優先し、オーストラリアは重要インフラのサイバー強靭性テストの義務化を推進しています。

競合環境

セキュリティ市場は中程度の断片化を示していますが、ベンダーがエンドツーエンドのエコシステムを構築しようと競い合う中、統合が加速しています。GardaWorldによるOnSolveの6,000万米ドルの買収は、危機コミュニケーションソフトウェアをCrisis24インテリジェンスネットワークに追加し、リスク認識、物理的対応、デジタル監視を一つのサブスクリプションにパッケージ化しています。以前、同社はStealth Monitoringを吸収して8つの指令センター全体にAIアナリティクスを組み込み、成果ベースのガードサービスに向けてポジショニングしました。Allied Universalの2022年以降の24件の買収と2026年の新規株式公開(IPO)計画は、技術支援と融合した大量警備において現在評価されているスケールプレミアムを強調しています。

テクノロジープレーヤーは的を絞った買収によって範囲を拡大しています。Palo Alto NetworksはProtect AIを買収してモデルセキュリティツールに参入し、AIワークロードには専用の防衛が必要であることを認識しました。AxonによるDedroneの買収は、ドローン検知アナリティクスを公共安全スイートに注入し、新興の空中脅威に備えて機関を準備させています。気候適応型セキュリティ、マネージドOTセキュリティサービス、コンプライアンス自動化の周辺にはホワイトスペースの機会が残っており、既存企業が同様の機能をバンドルする前に、機動力のある専門企業がニッチなポジションを確立できるセグメントです。

サプライチェーンの不安定性は、調達先の多様化や在庫バッファーを持つ企業を優位に立たせています。半導体不足は小規模なカメラベンダーのリードタイムコミットメント能力を制限しており、大規模なインテグレーターはウェーハとリフローラインを事前購入して納品の継続性を維持しています。人材不足はさらに、グローバルなSOCフットプリントとアナリスト対デバイス比率を削減する自動化投資を持つプロバイダーに有利な方向に競争環境を傾けています。

セキュリティ業界のリーダー企業

Verkada Inc.

Honeywell International Inc.

Genetec Inc.

HID Global Corporation

Palo Alto Networks Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:GardaWorldがOnSolveの買収を完了し、重大事象管理とCrisis24を統合して、132,000人のプロフェッショナルにわたるAI駆動のリスク管理サービスを提供。

- 2025年1月:大統領令14144がゼロトラスト義務化を強化し、連邦機関向けにフィッシング耐性のある認証とサードパーティリスク管理を追加。

- 2024年12月:Allied UniversalがUnified Commandを買収し、2026年の新規株式公開(IPO)を前にイベント安全アナリティクスを強化。

- 2024年11月:GardaWorldがStealth Monitoringの取引を完了し、8つの監視センターをECAMSECUREプラットフォームに統合して積極的な脅威防止を実現。

グローバルセキュリティ市場レポートの範囲

グローバルセキュリティ市場は、物理的・デジタル資産を保護するために設計された幅広いソリューションを包含しています。アクセス制御、ビデオ監視、侵入検知などの物理的セキュリティシステム、ならびにネットワーク保護、エンドポイントセキュリティ、クラウドセキュリティなどのサイバーセキュリティ対策が含まれます。市場は政府、商業、産業、住宅、重要インフラなど様々なセクターにサービスを提供しています。市場を牽引する主要技術には、AI、IoT、生体認証が含まれます。

本調査は、世界中の様々なメーカーおよびサービスプロバイダーによるセキュリティ製品・サービスの販売から生じる収益を追跡しています。また、主要な市場パラメーター、根本的な成長要因、および業界で事業を展開する主要メーカーを追跡しており、これが市場推計と予測期間中の成長率を支えています。本調査はさらに、マクロ経済要因が市場に与える全体的な影響を分析しています。レポートの範囲は、様々な市場セグメントの市場規模と予測を包含しています。

セキュリティ市場は、セキュリティタイプ別(物理的セキュリティ[アクセス制御、ビデオ監視、侵入検知、境界線セキュリティ]、サイバーセキュリティ[ネットワークセキュリティ、エンドポイントセキュリティ、アプリケーションセキュリティ、クラウドセキュリティ、情報セキュリティ])、エンドユーザー業種別(政府・公共部門、商業、産業、住宅、ヘルスケア、教育、重要インフラ)、ソリューションタイプ別(ハードウェア、ソフトウェア、サービス)、展開タイプ別(オンプレミスおよびクラウドベース)、地域別(北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東・アフリカ)に区分されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| 物理的セキュリティ | アクセス制御 |

| ビデオ監視 | |

| 侵入検知 | |

| 境界線セキュリティ | |

| サイバーセキュリティ | ネットワークセキュリティ |

| エンドポイントセキュリティ | |

| アプリケーションセキュリティ | |

| クラウドセキュリティ | |

| 情報セキュリティ |

| 政府・公共部門 |

| 商業 |

| 産業 |

| 住宅 |

| ヘルスケア |

| 教育 |

| 重要インフラ |

| ハードウェア |

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウドベース |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| セキュリティタイプ別 | 物理的セキュリティ | アクセス制御 | |

| ビデオ監視 | |||

| 侵入検知 | |||

| 境界線セキュリティ | |||

| サイバーセキュリティ | ネットワークセキュリティ | ||

| エンドポイントセキュリティ | |||

| アプリケーションセキュリティ | |||

| クラウドセキュリティ | |||

| 情報セキュリティ | |||

| エンドユーザー業種別 | 政府・公共部門 | ||

| 商業 | |||

| 産業 | |||

| 住宅 | |||

| ヘルスケア | |||

| 教育 | |||

| 重要インフラ | |||

| ソリューションタイプ別 | ハードウェア | ||

| ソフトウェア | |||

| サービス | |||

| 展開タイプ別 | オンプレミス | ||

| クラウドベース | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| ヨーロッパ | 英国 | ||

| ドイツ | |||

| フランス | |||

| 北欧諸国 | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

セキュリティ市場の現在の規模は?

セキュリティ市場は2026年に287億5,000万米ドルを生み出し、2031年までに463億9,000万米ドルに達すると予測されています。

セキュリティ市場内で最も速く成長しているセグメントはどれですか?

クラウドセキュリティは、組織がアイデンティティ中心のアーキテクチャに移行するにつれて年平均成長率(CAGR)11.33%で拡大しています。

なぜ北米がセキュリティ市場をリードしているのですか?

連邦ゼロトラスト義務化、相当規模のサイバーセキュリティ予算、気候変動に強いインフラプロジェクトが北米の37.58%のシェアを支えています。

半導体不足はセキュリティ展開にどのような影響を与えていますか?

供給制約によりカメラとセンサーのアップグレードが遅延し、新しいハードウェアが入手可能になるまで購入者はソフトウェア定義ソリューションを優先する傾向があります。

最終更新日: