商業セキュリティ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

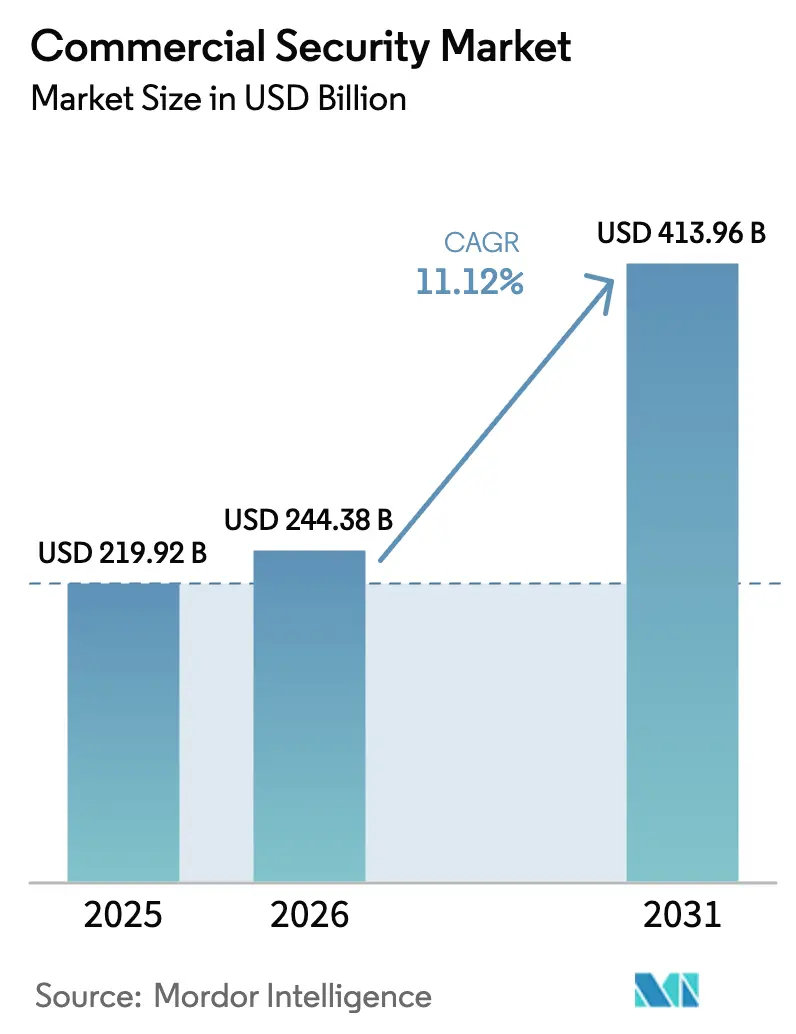

| 市場規模 (2026) | 244.38 十億米ドル |

| 市場規模 (2031) | 413.96 十億米ドル |

| 成長率 (2026 - 2031) | 11.12% CAGR |

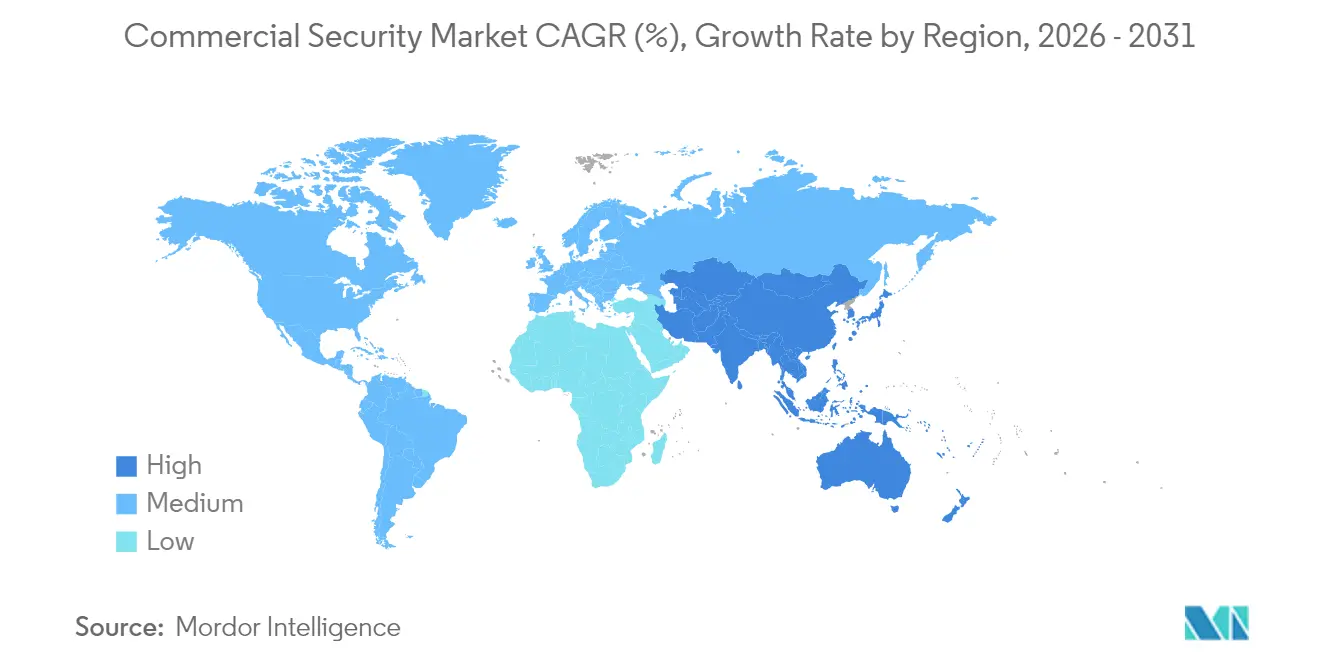

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業セキュリティ市場分析

商業セキュリティ市場規模は2025年に2,199億2,000万米ドルと評価され、2026年の2,443億8,000万米ドルから2031年には4,139億6,000万米ドルに達すると推計され、予測期間(2026年〜2031年)中の年平均成長率は11.12%となっています。この拡大は、組織がセキュリティ設備を孤立した安全機器ではなく、データリッチな業務プラットフォームとして位置づけるようになったことを反映しています。米国のアリッサ法などの規制は、映像・入退室管理・通信・分析を融合するマルチセンサーソリューションの急速な普及を促しました。企業は運用技術(OT)ネットワーク内で物理的・サイバー的な安全対策を統合し、両領域を統括するソフトウェア中心のプラットフォームへの需要を高めています。一方、クラウドネイティブのビデオサービスは複数拠点を持つ小売業者の所有コストを低下させており、AI火災検知ツールの導入に対して保険会社が保険料割引を提供し始めています。これらの経済的な後押しが、すべてのエンドユーザーセグメントにわたって購買意欲を高めています。

レポートの主な要点

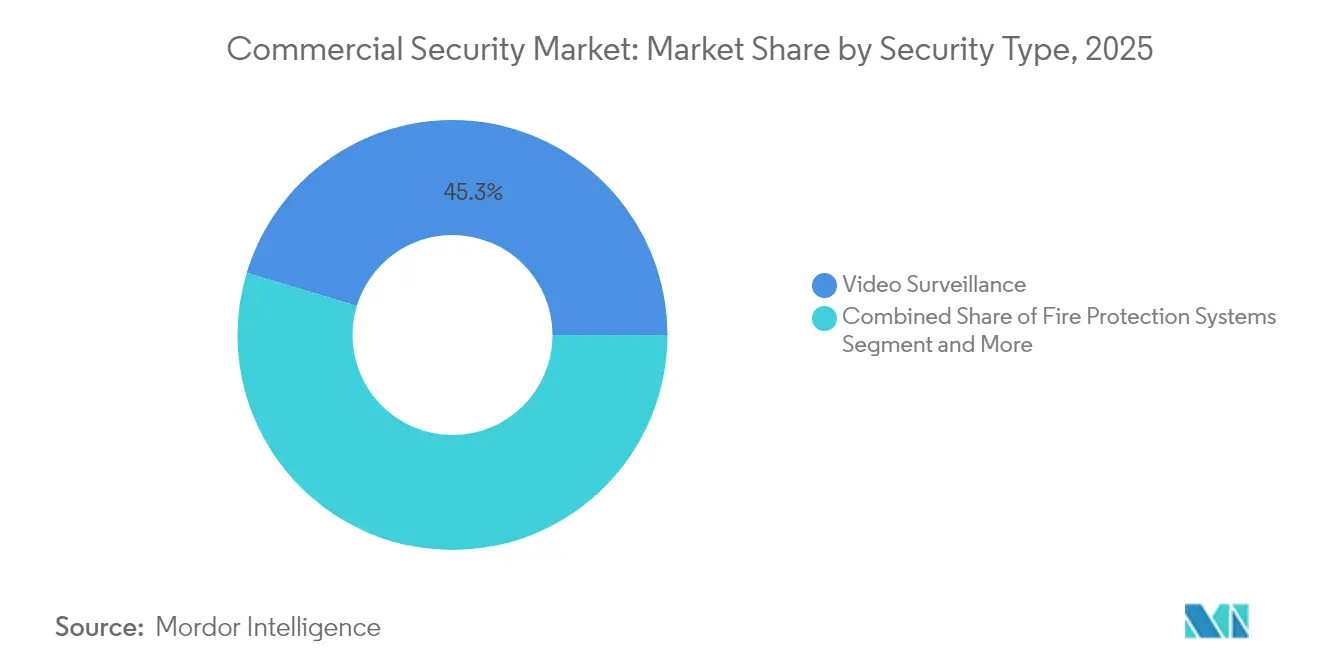

- セキュリティタイプ別では、ビデオ監視が2025年の商業セキュリティ市場で45.32%のシェアを占め首位となり、入退室管理システムは2031年にかけて最速の11.36%の年平均成長率を記録すると予測されています。

- コンポーネント別では、ハードウェアが2025年の商業セキュリティ市場規模の66.78%を占め、サービスは2026年〜2031年にかけて11.75%の年平均成長率で拡大する見込みです。

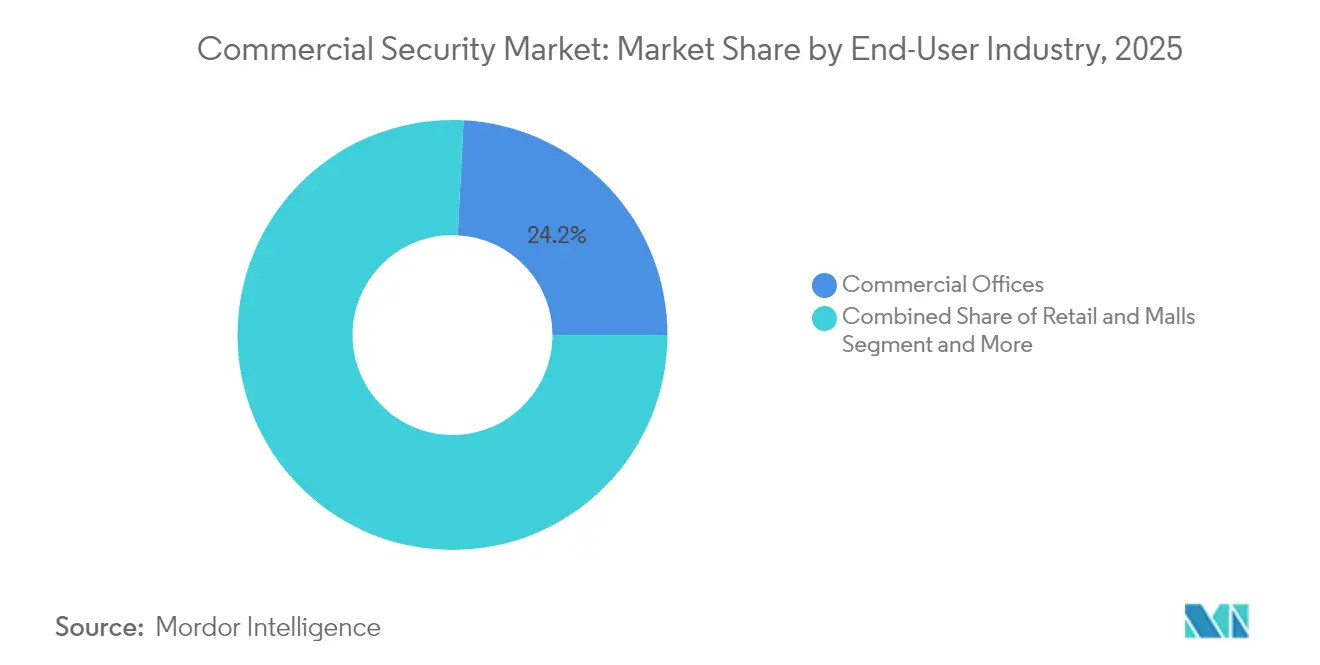

- エンドユーザー産業別では、商業オフィスが2025年の商業セキュリティ市場規模の24.18%を占め、医療施設は2031年にかけて11.47%の年平均成長率で成長すると予想されています。

- 組織規模別では、大企業が2025年の商業セキュリティ市場シェアの71.34%を占め、中小企業は11.96%の年平均成長率で最も速く成長しています。

- 地域別では、北米が2025年の収益で33.78%を占めて市場をリードしていますが、アジア太平洋地域は2031年にかけて11.06%の年平均成長率が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル商業セキュリティ市場の動向と洞察

ドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 職場安全義務化がマルチセンサープラットフォームを牽引 | +2.1% | 北米および欧州連合(EU) | 中期(2〜4年) |

| OTネットワーク内における物理セキュリティとサイバーセキュリティの統合 | +1.8% | グローバル | 長期(4年以上) |

| クラウドネイティブのビデオ監視が複数拠点を持つ小売チェーンの総所有コスト(TCO)を低減 | +1.5% | グローバル、北米およびアジア太平洋地域で先行 | 短期(2年以内) |

| AI対応火災検知システムに対する保険料割引 | +1.2% | 北米および欧州連合(EU) | 中期(2〜4年) |

| コワーキングスペースにおけるモバイル認証情報を用いた入退室管理の急速な普及 | +1.4% | グローバル、都市部中心 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

職場安全義務化がマルチセンサープラットフォームを牽引

法的枠組みが組織に対し、従来の外周警備を超えた包括的な脅威検知システムの導入を義務付けています。米国の複数の州で施行されているアリッサ法は、教育機関に対して法執行機関と直接接続できるパニックアラートシステムの設置を義務付けており、入退室管理、ビデオ監視、緊急通信機能を組み合わせた統合プラットフォームへの需要を生み出しています。[1]Security Magazine.「2024年の注目すべき物理セキュリティトレンド」2024年11月14日。securitymagazine.com この規制的な後押しが、日常的な活動と潜在的な脅威を区別できるAI搭載セキュリティシステムの普及を促しており、エンドユーザーの56%がセキュリティシステムを純粋に保護手段として捉えるのではなく、業務最適化のために活用しています。安全義務化と技術的能力の融合は乗数効果をもたらしており、コンプライアンス要件がセキュリティインフラの広範な近代化の触媒となっています。組織は、マルチセンサープラットフォームが規制上の義務を満たすだけでなく、施設管理や緊急対応の調整を改善する業務上の知見も提供することを認識しつつあります。経済的な影響はコンプライアンスコストを超えており、統合システムは統合された管理インターフェースと共有インフラコンポーネントによって総所有コストを削減します。

OTネットワーク内における物理セキュリティとサイバーセキュリティの統合

運用技術(OT)ネットワークと物理セキュリティシステムの統合は、統一された防御戦略を必要とする新たな攻撃経路を生み出しています。産業施設および重要インフラでは、物理的な入退室管理をサイバーセキュリティのエンドポイントとして扱うサイバー・フィジカルセキュリティ統合フレームワークの採用が進んでおり、量子耐性暗号や高度な認証プロトコルの使用が必要とされています。この統合は特に医療施設において顕著であり、統合された物理セキュリティプラットフォームによって、データ保護規制へのコンプライアンスを維持しながら、インシデントの迅速な識別と対応が可能となっています。[2]Campus Security Today.「病院がセキュリティ改善のために最新技術を活用する方法」2024年10月1日。campussecuritytoday.com 物理セキュリティ、OTセキュリティ、サイバーセキュリティを統合する三方向のセキュリティ収束への移行は、サイロ化されたアプローチが高度な脅威行為者に悪用される脆弱性を生むという認識によって推進されています。組織は物理的な入退室イベントとネットワーク活動のリアルタイム相関を提供するセキュリティフレームワークを実装し、プロアクティブな脅威検知と対応を可能にしています。統合の経済的根拠はセキュリティ上の利点を超えており、統合プラットフォームは運用上の複雑さを低減し、セキュリティ機能全体にわたるより効率的なリソース配分を可能にします。

クラウドネイティブのビデオ監視が複数拠点を持つ小売チェーンの総所有コストを低減

クラウドベースのビデオ監視アーキテクチャへの移行は、複数拠点でのセキュリティ展開の経済性を根本的に変えています。小売チェーンは、オンプレミスのストレージインフラを不要にしながら、かつては大企業のみがアクセスできた高度な分析機能を提供するクラウドネイティブプラットフォームを採用しています。2024年に年間デバイス当たり149米ドルの価格設定で提供開始されたGenetecのSecurity Center SaaSプラットフォームは、初期資本要件を削減するサブスクリプションモデルを通じてエンタープライズグレードのビデオ管理機能を提供することで、この変化を体現しています。[3]Genetec Inc.「GenetecがSecurity Center SaaS(サービスとしてのセキュリティセンター)の提供開始を発表」2024年4月1日。genetec.com 総所有コストの削減は、ハードウェア更新サイクルの排除、IT人員配置要件の削減、実際の使用パターンに基づいてストレージ容量を動的にスケールできる能力から生まれています。クラウドネイティブアーキテクチャは、複数拠点にわたってパターンを識別できる高度なAI搭載分析も可能にし、従来のセキュリティ用途を超えた顧客行動や業務効率に関するインサイトを小売業者に提供します。サブスクリプションベースのモデルはセキュリティコストをビジネスの成長と連動させ、中小規模の小売業者が高度な監視機能にアクセスできるようにする一方、エンタープライズクライアントには予測可能な運用費用を提供します。

コワーキングスペースにおけるモバイル認証情報を用いた入退室管理の急速な普及

柔軟な勤務形態の普及が、動的な占有パターンや一時的なアクセス要件に対応できる入退室管理システムへの需要を高めています。モバイル認証情報技術は、単純なカード置き換えを超えて、ユーザー体験を向上させながら強化されたセキュリティを提供する多層的な認証方法を包含するまでに進化しています。この技術の普及は特にコワーキングスペースで顕著であり、運営者は異なるアクセス権限と時間的要件を持つ数百人のユーザーを管理しなければならず、従来のカードベースのシステムでは効率的に対処できない運用上の複雑さを生み出しています。モバイル認証情報はリアルタイムのアクセス管理を可能にし、遠隔から変更できるため、コンプライアンス要件をサポートする詳細な監査証跡を提供しながら管理上のオーバーヘッドを削減します。経済的な利点は運用効率を超えており、モバイルシステムは物理的なカードの製造、配布、交換に関連するコストを排除しながら、認証情報の共有や紛失のリスクを低減します。モバイル認証情報と広範な施設管理システムとの統合は、スペース最適化とユーザー体験向上のための新たな機会を生み出しており、入退室管理をセキュリティの必需品ではなく付加価値サービスとして位置づけています。

抑制要因影響分析*

| 抑制要因 | 年平均成長率予測への影響(〜%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 建築基準法の断片化が改修プロジェクトを遅延させる | –1.3% | グローバル、新興市場で深刻 | 長期(4年以上) |

| データ越境ビデオストレージを妨げるデータ域内規制 | –0.8% | 欧州連合(EU)および湾岸協力会議(GCC) | 中期(2〜4年) |

| 半導体および光学部品のリードタイム変動 | –1.1% | グローバル | 短期(2年以内) |

| 中東・アフリカ地域におけるエンドユーザーの総所有コスト(TCO)メリットへの認識不足 | –0.7% | 中東・アフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

建築基準法の断片化が改修プロジェクトを遅延させる

ロサンゼルスにおける災害後の再建では、一戸建て住宅でも1年を超える許可申請サイクルが明らかになっており、商業ビルに至ってはさらに長期化します。システムインテグレーターは多様な防火、アクセシビリティ、サイバー付帯条件を対処しなければならず、設計工数が膨らみプロジェクトの内部収益率(IRR)が低下します。この複雑さは、特にコード施行が自治体によって異なる発展途上地域において、所有者が老朽化した施設の全面的な刷新を躊躇させる要因となっています。

越境ビデオストレージを妨げるデータ域内規制

アラブ首長国連邦(UAE)の2021年データ保護法およびEU人工知能(AI)法は、生体認証分析を高リスクとして分類しており、企業に対して映像をローカルに保存するか適切なセーフガードを証明することを義務付けています。広域ポータルを持つ小売業者は、EUデータをサイロ化するハイブリッドクラウドに資金を投じなければならず、ビデオ保持時間当たりのコストが上昇します。コンプライアンス監査は運用上のオーバーヘッドを増加させ、ベンダー選定を制約します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セキュリティタイプ別:ビデオ監視が主導する中、入退室管理システムが加速

ビデオ監視は、カメラを予測センサーに変えるAI分析を活用することで、2025年の商業セキュリティ市場において45.32%のシェアを維持しました。このセグメントは、ストレージのクラウドオフロードとリアルタイム物体認識の恩恵を受け、誤警報を減らすとともに小売業者に顧客流動に関する貴重な知見を提供しています。一方、入退室管理システムはスマートフォンベースの認証情報とITセキュリティの統合がオフィスや医療施設における更新活動を促進し、最速の11.36%の年平均成長率を記録しています。モバイルソリューションはパスワードと同等の暗号強度を提供し、APIにより身元管理ツールがドアのアクセス権を即座に付与または取り消せます。火災検知プラットフォームは法規制の義務付けを背景に安定した需要を維持しており、外周侵入検知システムは野生動物の動きをフィルタリングするAIを統合しています。複数のデバイスカテゴリにわたって分析ポリシーエンジンを重ね合わせる統合セキュリティ管理スイートは、シングルペインオブグラスビューを求める企業にとって急速に成長するニッチを代表しています。

モバイル認証情報の普及勢いは、テナントの入れ替わりが多いコワーキングハブで最も顕著です。運営者はリモート発行を高く評価し、利用者はデバイス不要の入場を好むことで、バッジ在庫コストが削減されます。医療システムは、患者ケアイベントとスタッフの動きを関連付ける監査証跡を重視し、生命安全プロトコルへのコンプライアンスをサポートしています。入退室管理におけるGenetecの6年間で28%の年平均成長率は、ソフトウェアの革新がハードウェアの更新サイクルを上回る速さで進んでいることを象徴しています。サイバー防御ツールとの統合もインシデント対応時間を短縮しており、投資家が入退室管理をより広範な商業セキュリティシステム市場内のソフトウェア事業として捉える理由を示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

コンポーネント別:ハードウェアのコモディティ化が進む中、サービスが急増

ハードウェアは依然として2025年の商業セキュリティ市場規模の66.78%を占めており、あらゆる展開の基盤となるカメラ、コントローラー、センサーを網羅しています。しかし、価格競争とシリコン不足がマージンを圧迫しており、ベンダーはサービスへの転換を迫られています。マネージドセキュリティ、設計コンサルティング、複数年保守契約、従量課金制クラウドストレージは、顧客が複雑さをアウトソーシングするにつれて11.75%の年平均成長率で成長しています。エッジAIチップを搭載したソフトウェア分析は、生のフィードから行動パターンや異常アラートを抽出し、新たなハードウェアを必要としないアップセルの機会を生み出しています。

サービスの上昇傾向はサイバーセキュリティの需要と相乗効果があります。継続的な脆弱性スキャン、ファームウェアパッチ、コンプライアンスレポートが現在サービスレベル契約に含まれています。Johnson ControlsのMetasys 14.0は、分析アップグレードが無線経由で提供され、一度限りのライセンスではなく継続的なサブスクリプションを必要とすることを示しています。チャネルパートナーにとって、定期収益はキャッシュフローを安定させ、顧客生涯価値を高めます。クラウドストレージはオンプレミスのRAID更新の煩わしさも解消し、保持ポリシーとビデオ分析の強度に直接連動した支出を実現します。

エンドユーザー産業別:オフィスが優位を占める中、医療施設が成長を牽引

商業オフィスは、企業の不動産所有者が複数のタワーキャンパスにまたがる物理的身元・アクセス管理スイートを統合したことで、2025年の商業セキュリティ市場シェアの24.18%を占めました。テナントは一元化されたソフトウェアコンソールが現在管理する、包括的な来客審査、荷物配達追跡、エレベーターディスパッチを求めています。オフィスが規模を維持する一方、医療分野は病院が24時間365日の監視、スタッフ安全用の緊急呼び出しボタン、シームレスな院内横断的アクセス監査を必要とするため、11.47%の年平均成長率を記録しています。患者データと麻薬保管を管理する規制がセキュリティ支出をさらに強化しています。

病院はバッジイベントにIoTセンサーを重ね合わせて機器を追跡し、感染管理に影響する環境パラメーターを監視しています。生命安全とサイバーセキュリティの懸念の融合により、統合プラットフォームが不可欠となっています。小売店舗はクラウドベースのビデオ管理システム(VMS)を活用して買い物客の流動を分析し、人員配置を最適化しています。倉庫はフォークリフトの充電ステーションにアクセスリーダーを組み込んでオペレーターライセンスを記録し、労働安全衛生局(OSHA)の監査に対応しています。各ユースケースがベンダーに対してセクター固有の分析モジュールをパッケージ化することを促し、商業セキュリティシステム市場全体の価値提案を高めています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

組織規模別:中小企業がクラウドベースのソリューションを採用

大企業は複数拠点の施設やコンプライアンス義務から、依然として商業セキュリティ市場規模の71.34%を占めています。リアルタイムの状況認識のために統合型ビデオ管理システム(VMS)クラスターと中央セキュリティオペレーションセンターに依存しています。しかし、中小企業が成長エンジンであり、11.96%の年平均成長率で拡大しています。サブスクリプション価格設定により大きな設備投資のハードルが取り除かれ、プラグアンドプレイデバイスはLTEフェイルオーバーを搭載して出荷されるため、専任IT担当者が不要です。ASSA ABLOYのCentriosモデルは、50ドアに対して月額20米ドルという価格設定で、物件を所有せずリースする小規模チェーンや専門サービス企業に響いています。

クラウドダッシュボードにより中小企業のオーナーはモバイルアプリを通じてアラームの状況や来訪者ログを即座に把握でき、かつてはFortune 500企業の予算でのみ可能だった機能を民主化しています。統合されたサイバーヘルスチェックはルーターの脆弱なパスワードを検知し、統合化の傾向を強調しています。中小企業の採用が拡大するにつれ、商業セキュリティ市場はより多くの顧客層から恩恵を受け、収益が多様化し、地域企業にサービスを提供するインストーラーに対応するチャネルプログラムの拡充をベンダーに促しています。

地域分析

北米は2025年に世界収益の33.78%を維持しており、厳格な生命安全規制とAIの早期採用が牽引しています。アリッサ法などの規制の勢いがハードウェア更新サイクルを継続的に促進する一方、クラウドVMSの採用により定期的なITオーバーヘッドが削減されています。スプルースパイン石英鉱山の混乱によって浮き彫りになったサプライチェーンの脆弱性は、国内センサー生産の戦略的重要性を強調しています。

アジア太平洋地域はスマートシティプログラムと、クラウド認証情報を重視する広大な中小企業基盤に牽引されて、11.06%の年平均成長率で急速に前進しています。(広義の中東の一部である)アラブ首長国連邦(UAE)とサウジアラビアにおける国家AI政策は、データ主権ルールに準拠したAI搭載展開をさらに促進しています。欧州のAI法の施行により生体認証システムは高リスクとみなされ、データを国内に留めるためのローカルエッジ処理への需要が高まっています。湾岸協力会議(GCC)のデータセンターブームと旺盛なインフラ投資が、地域全体にわたって新たな需要を生み出しています。

南米はインフレが落ち着き、政府が公共安全義務を強化するにつれて安定化フェーズに入りつつあります。メキシコの物流回廊とブラジルの小売近代化がアナログCCTVからハイブリッドクラウドVMSへの移行を加速させており、ブラジルのLGPD(一般個人データ保護法)などのプライバシー法規がベンダーを暗号化エッジアーキテクチャへと向かわせています。一方、アフリカの成長はインフラの強靭性に結びついており、空港、公共事業、工業団地が送電網の不安定さに対処するために堅牢なセンサーと太陽光発電をバックアップとした監視システムを優先しています。両地域において、ドナー資金による都市監視イニシアチブと通信事業者主導のクラウドバンドルが、エンタープライズグレードのセキュリティへのアクセスを拡大させており、2030年までの基盤需要を押し上げています。

競争環境

競争はプラットフォーム経済が純粋なハードウェア販売を上回るにつれて、中程度でありながら激化しています。HoneywellによるCarrierのLenelS2、Onity、Supra部門の49億5,000万米ドルでの買収は、クラウドVMS、モバイル認証情報、分析にまたがるエンドツーエンドのスタックを構築しており、顧客生涯価値の収益化へのピボットを示しています。BoschがTritonに対してセキュリティ通信部門を7億3,500万米ドルで売却する決定は、規模のみでは戦略的適合性が保証されなくなったことを示唆しており、ソフトウェアのオーケストレーションと定期サービス収益が現在の取締役会の議題を支配しています。

Alarm.comやSuprema AIなどのホワイトスペース参入企業は純粋なAI差別化を示しており、自律的な抑止力やATM詐欺防止で業界賞を獲得しています。システムインテグレーターはコンサルタント会社と提携しており、ConvergintとDeloitteの提携はサイバー評価と物理デバイスの展開をバンドルし、単一の責任あるパートナーに対する最高経営幹部の需要を満たしています。物理的なシグナルとITシグナルの両方を重み付けするリスクスコアリングエンジンに関する特許活動は、次の競争の場がカメラセンサーの数ではなく、アルゴリズム的な知的財産になることを示唆しています。

ベンダー戦略は三つの柱を中心に展開されています。第一に、クラウドサービスプランに移行できる既存の顧客基盤を取得すること。第二に、クロスファンクショナルなインサイトを抽出するAI分析を組み込み、プラットフォームをコストセンターから生産性エンジンへと昇華させること。第三に、取締役会レベルのサイバーリスクに対処するためのゼロトラスト対応アーキテクチャを提供すること。三つすべてを実行している企業は、デバイスの平均販売単価が軟化する中でもプレミアムマージンを獲得しています。

商業セキュリティ産業リーダー

Honeywell International Inc.

Johnson Controls International plc

Carrier Global Corporation

Bosch Security and Safety Systems

Hangzhou Hikvision Digital Technology Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:HoneywellはCarrierのグローバルアクセスソリューション部門の49億5,000万米ドルでの買収を完了し、LenelS2、Onity、Supraを一つのクラウドプラットフォームに統合しました。

- 2022年2月:Honeywellは、高成長のビル自動化ソフトウェアへの業務集中を強化するため、オートメーション、航空宇宙、先端材料への三分割を詳細に説明しました。

- 2025年2月:Johnson Controlsは第1四半期の売上高54億米ドルを報告し、132億米ドルのビルディングソリューション受注残高を引用して2025年度の1株当たり利益(EPS)見通しを引き上げました。

- 2025年1月:Johnson ControlsはWebeasyを買収し、独自のビル制御知的財産(IP)を強化しました。

- 2025年1月:Alarm.comは既存のスマートホームハブと統合する適応型音声警告モジュール「AI抑止機能」を展開しました。

- 2024年12月:Tritonはボッシュのセキュリティ通信部門を7億3,500万米ドルで買収することに合意し、独立したシステムインテグレーターとして事業を拡大することを目指しています。

グローバル商業セキュリティ市場レポートの範囲

商業セキュリティとは、オフィス、集合住宅、その他の商業施設において一般的に見られる保護システムを指し、集合的に機能するコンポーネントの統合セットを備えています。これらのセキュリティシステムは、広大なオープンスペースでの活動を監視するため、家庭用警報システムとは異なります。入退室管理、ビデオ監視、火災防護システムは広く使用されている商業セキュリティシステムです。

グローバル商業セキュリティ市場は、セキュリティタイプ(火災防護システム、ビデオ監視、入退室管理システム)および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)別にセグメント化されています。

市場規模および予測は、上記すべてのセグメントについて価値(百万米ドル)ベースで提供されています。

| 火災防護システム |

| ビデオ監視 |

| 入退室管理システム |

| 侵入・外周検知 |

| 統合セキュリティ管理プラットフォーム |

| ハードウェア(カメラ、センサー、パネル) |

| ソフトウェア・分析 |

| サービス(設計、設置、AMC、クラウドストレージ) |

| 商業オフィス |

| 小売・モール |

| ホスピタリティ・レジャー |

| 医療施設 |

| 教育キャンパス |

| 産業・倉庫 |

| 銀行・金融サービス・保険(BFSI) |

| その他 |

| 中小企業(SME) |

| 大企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| 北欧諸国 | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| ニュージーランド | |

| アジア太平洋その他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦(UAE) | |

| トルコ | |

| 南アフリカ | |

| ケニア | |

| 中東・アフリカその他 |

| セキュリティタイプ別 | 火災防護システム | |

| ビデオ監視 | ||

| 入退室管理システム | ||

| 侵入・外周検知 | ||

| 統合セキュリティ管理プラットフォーム | ||

| コンポーネント別 | ハードウェア(カメラ、センサー、パネル) | |

| ソフトウェア・分析 | ||

| サービス(設計、設置、AMC、クラウドストレージ) | ||

| エンドユーザー産業別 | 商業オフィス | |

| 小売・モール | ||

| ホスピタリティ・レジャー | ||

| 医療施設 | ||

| 教育キャンパス | ||

| 産業・倉庫 | ||

| 銀行・金融サービス・保険(BFSI) | ||

| その他 | ||

| 組織規模別 | 中小企業(SME) | |

| 大企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| 北欧諸国 | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦(UAE) | ||

| トルコ | ||

| 南アフリカ | ||

| ケニア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

商業セキュリティ市場の現在の市場規模は?

このセクターは2026年に2,443億8,000万米ドルと評価されており、2031年までに4,139億6,000万米ドルに上昇すると予測されています。

最も急速に拡大しているセキュリティ技術はどれですか?

モバイル認証情報を用いた入退室管理は11.36%の年平均成長率で成長しており、柔軟な勤務形態とITセキュリティの統合により他のセキュリティタイプを上回っています。

商業セキュリティ市場で最も急速に成長している地域はどこですか?

アジア太平洋地域が予測期間(2026年〜2031年)にわたって最も高い年平均成長率で成長すると推計されています。

サービスがハードウェアに対して勢いを増している理由は何ですか?

サービスは11.75%の年平均成長率を示しており、クラウドストレージ、マネージドメンテナンス、分析サブスクリプションが予測可能な運用費用(OPEX)を提供し、ユーザーのスキルギャップを解消するためです。

2031年まで最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋地域がスマートシティプロジェクトとクラウドベースの展開を支持する広大な中小企業基盤に支えられ、11.06%の年平均成長率でリードしています。

規制は越境ビデオ監視にどのような影響を与えていますか?

欧州連合(EU)および湾岸協力会議(GCC)のデータ域内法規は、企業に映像をローカルに保存するか、ハイブリッドクラウドを採用することを義務付け、コンプライアンスコストを引き上げながら地域のデータセンター投資も刺激しています。

競争のダイナミクスを定義する戦略的動向は何ですか?

大手ベンダーはソフトウェアリッチなポートフォリオを買収し、定期収益のクラウドモデルへとシフトし、物理的・IT統合保護を提供するためにサイバーコンサルタント会社と提携しています。

最終更新日: