インシデント・緊急事態管理市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

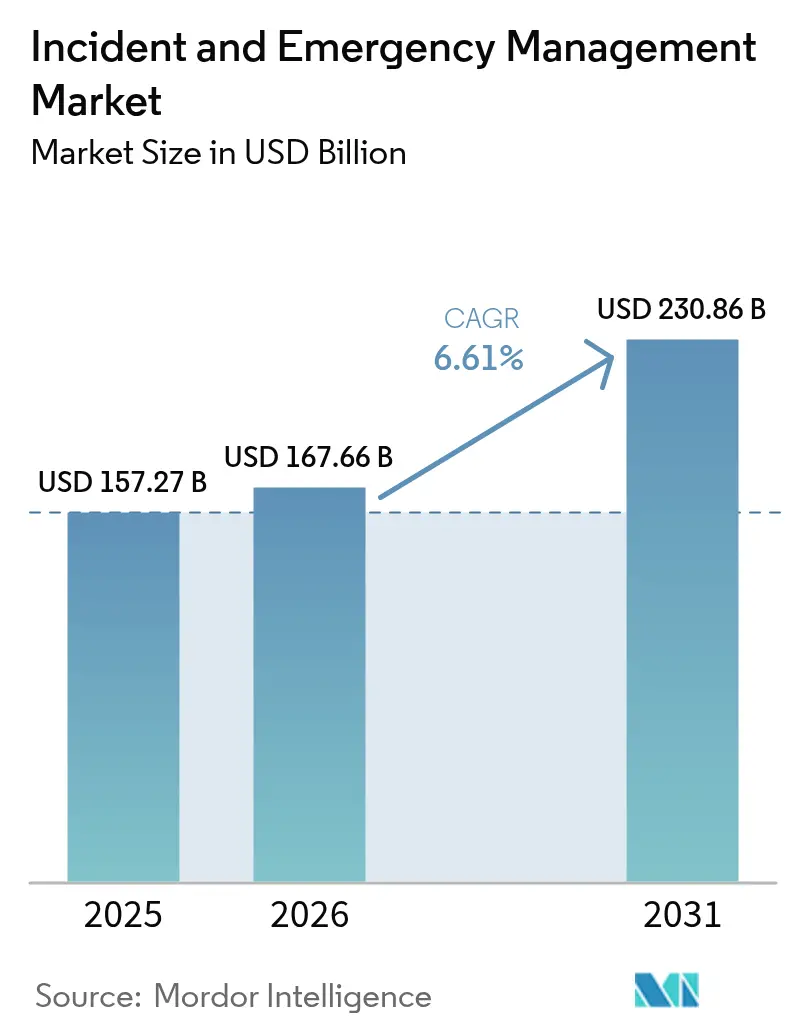

| 市場規模 (2026) | 167.66 十億米ドル |

| 市場規模 (2031) | 230.86 十億米ドル |

| 成長率 (2026 - 2031) | 6.61% CAGR |

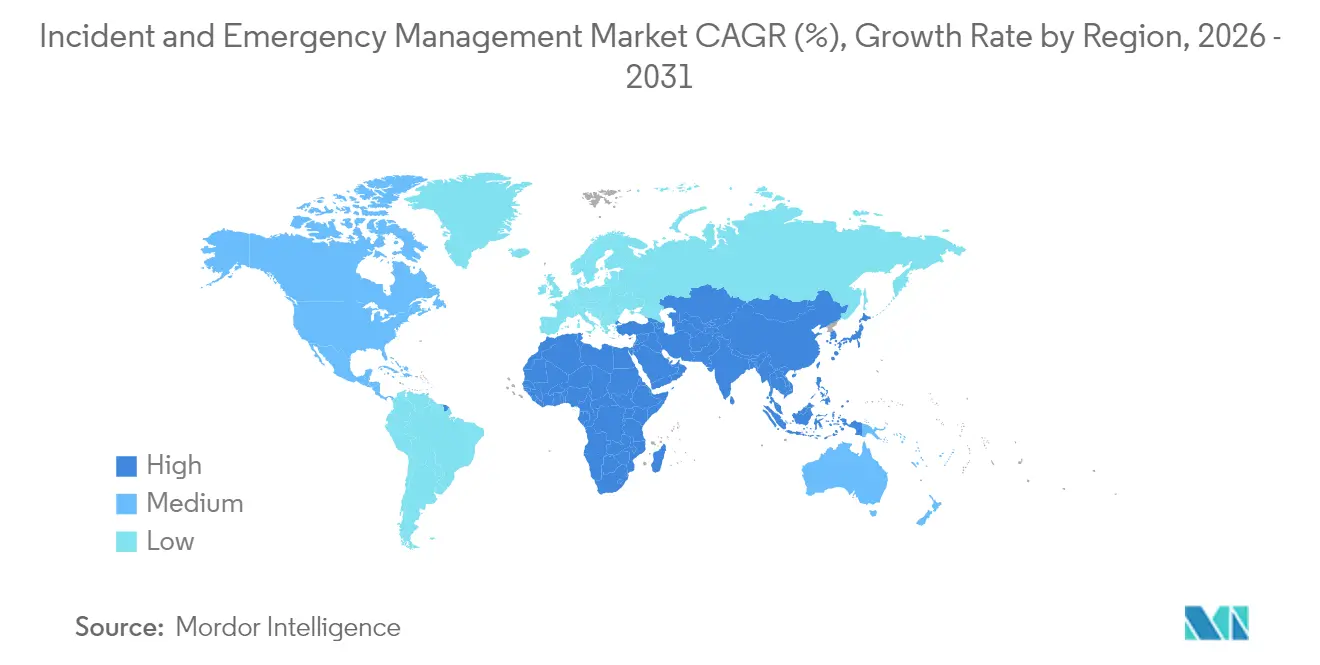

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるインシデント・緊急事態管理市場分析

インシデント・緊急事態管理市場規模は、2025年の1,572億7,000万米ドルから2026年には1,676億6,000万米ドルへと成長し、2026年から2031年にかけての年平均成長率6.61%で2031年までに2,308億6,000万米ドルに達すると予測されています。この軌跡は、公共・民間両セクターにおける緊急事態への備えに関する予算の急速な制度化を反映しており、より包括的かつテクノロジーを活用した対応能力を必要とする気候変動に起因する災害の増加とも相まっています。北米は、高度な連邦資金調達プログラムにより広範なリードを維持しており、アジアは政府が早期警戒・マス通知インフラを整備するにつれて最も急速な拡大を記録しています。需要は、地理空間分析、クラウドネイティブアーキテクチャ、AIによる意思決定支援を融合した統合プラットフォームへとシフトしており、検知から協調的な現場対応までの時間を短縮しています。サイバーフィジカル脅威の激化と、交通・公共安全管理のスマートシティ基盤への移行が、近期の成長を促進する要因を補完しています。

主要レポートのポイント

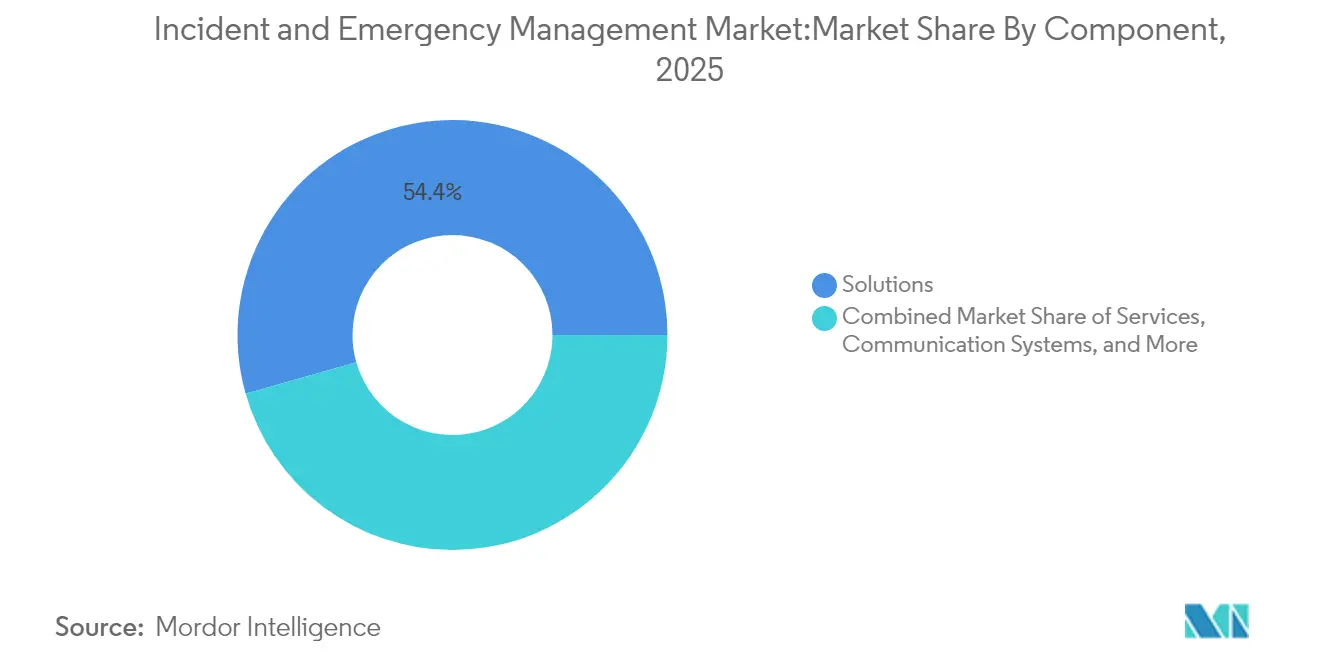

- コンポーネント別では、ソリューションセグメントが2025年のインシデント・緊急事態管理市場シェアの54.40%を占め、シミュレーション・トレーニングは2031年にかけて年平均成長率7.45%で拡大しました。

- ソリューションタイプ別では、緊急/マス通知が2025年に27.60%の収益シェアを保持し、監視・セキュリティモニタリングは2031年にかけて年平均成長率8.18%で成長すると予測されています。

- サービスタイプ別では、プロフェッショナルサービスが2025年のセグメントにおけるインシデント・緊急事態管理市場規模の61.30%を占め、マネージドサービスが年平均成長率6.95%で成長をリードしています。

- 通信システム別では、ファーストレスポンダー通信システムが2025年に39.50%のシェアで支配的であり、衛星通信デバイスは年平均成長率8.25%で拡大する見込みです。

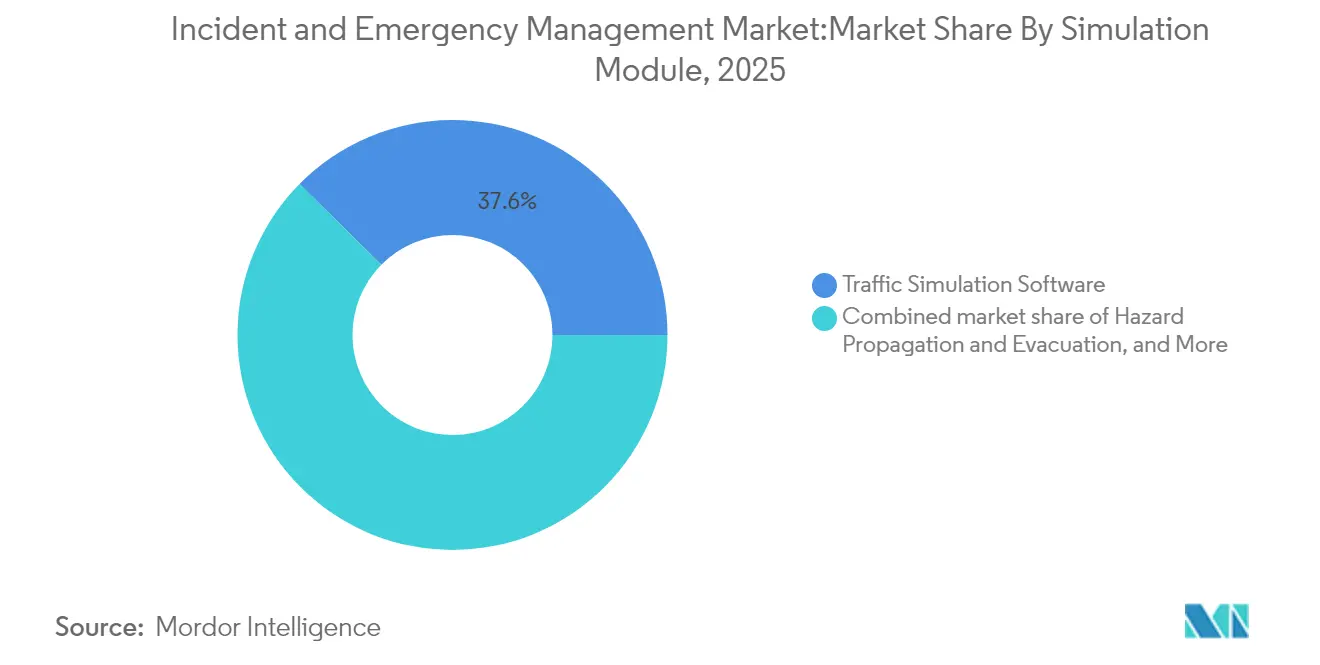

- シミュレーションモジュール別では、交通シミュレーションソフトウェアが2025年のインシデント・緊急事態管理市場規模の37.60%を占め、ハザード伝播・避難モデリングは年平均成長率8.06%で上昇しました。

- エンドユーザー業種別では、政府・防衛が2025年に36.70%の収益シェアを保持し、ヘルスケアが2031年にかけて最高の年平均成長率6.34%を記録しています。

- 地域別では、北米が2025年に41.60%の市場シェアでリードし、アジアが2031年にかけて最速の地域別年平均成長率7.96%を達成しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

インシデント・緊急事態管理市場のドライバー影響分析*

| ドライバー | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 気候関連の大規模災害の激化 | +1.8% | 北米、アジア、グローバルへの波及 | 長期(4年以上) |

| 公共警報コンプライアンスの義務化 | +1.2% | 北米、欧州 | 中期(2~4年) |

| AIを活用した地理空間分析の採用 | +1.5% | グローバル;北米・欧州での早期普及 | 中期(2~4年) |

| 重要インフラへのサイバーフィジカル攻撃の増加 | +0.9% | グローバル;北米・欧州に集中 | 短期(2年以内) |

| スマートシティにおける交通・緊急管理の統合 | +0.7% | アジア、欧州、北米 | 中期(2~4年) |

| リスクベースの保険インセンティブ | +0.5% | 北米、欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

気候関連の大規模災害の頻度と深刻度の増加

2024年の自然災害による経済損失は3,200億米ドルに達し、北米がその約60%を吸収し、アジア太平洋では79件の水文気象イベントが記録され、備えのギャップが浮き彫りになりました。損失率の上昇により、政府および企業はマルチハザード早期警戒ネットワーク、クラウドベースのインシデントダッシュボード、衛星対応の状況認識フィードの調達を迫られています。世界銀行が主催するGFDRRなどの開発融資機関は能力構築助成金を支援し、インシデント・緊急事態管理市場を強化する複数年にわたる調達パイプラインを確立しています。[1]災害リスク削減・復興のためのグローバルファシリティ。「年次報告書2024」、gfdrr.org

公共警報基準(FEMA IPAWS、EU EECC)への準拠義務化

現在の法律により、通信事業者および公共機関は認証済みセルブロードキャストおよびマルチモーダル警告をサポートすることが義務付けられており、マス通知の展開が加速しています。FEMAのIPAWSベンチマークは米国における郡レベルでの大規模な採用を促進し、EUの電子通信規則は大陸全体での警報到達に向けた2025年の期限を設定しています。フランスの今後のミッションクリティカルブロードバンドネットワークは、スペクトル移行によって位置情報付きテキスト、画像、短編動画などのリッチメディアが解放され、危機時の公衆の反応性が高まることを示しています。

リアルタイム状況認識向上のためのAIを活用した地理空間分析の採用

機械学習モデルは、衛星通過後数分以内に洪水の範囲、山火事の拡大、インフラの被害を算出しています。カンボジアにおける世界食糧計画のパイロットプロジェクトとFEMAの6つの内部AI活用事例は、新興国および成熟経済圏の双方においてビッグデータ処理のコスト効率の高いスケーリングを示しています。[2]世界食糧計画、「カンボジアにおける気候災害リスク評価」、wfp.org意思決定者はヒートマップ化されたリスクオーバーレイと自動生成されたリソース派遣推奨事項を取得し、インシデント・緊急事態管理市場の価値提案を強化しています。

重要インフラへのサイバーフィジカル攻撃の激化

脅威アクターの高度化が加速し、ITとOTのリスクの境界が曖昧になっており、電力会社、自治体、病院システムはセキュリティオペレーションセンターと緊急オペレーションセンターを統合することを余儀なくされています。米国の政策文書は現在、AI脅威検知とサプライチェーンの脆弱性を優先事項とし、組織はネットワークテレメトリと物理センサーの両方の入力を取り込むオーケストレーションプラットフォームの調達へと移行しています。[3]米国国土安全保障省、「戦略的ガイダンスおよび国家優先事項2024-2025」、dhs.govこの統合により、かつては分断されていた予算にわたる統合調達が促進されています。

インシデント・緊急事態管理市場の抑制要因影響分析*

| 制約 | 年平均成長率予測への影響(~%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レガシーP25/TETRAとIPネットワーク間の相互運用性のギャップ | -0.8% | 欧州;北米への軽微な波及 | 中期(2~4年) |

| 遠隔地のアジア太平洋および島嶼国における耐障害性通信の高い設備投資 | -0.6% | アジア太平洋、グローバルの島嶼 | 長期(4年以上) |

| 位置情報ベースの警報を制限するデータプライバシー規制 | -0.5% | 欧州、北米 | 中期(2~4年) |

| システム統合人材の不足 | -0.4% | グローバル;開発途上地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

レガシーP25/TETRAネットワークとIPベースプラットフォーム間の相互運用性のギャップ

多くの欧州の公共安全機関は、独自プロトコルで動作するナローバンドP25またはTETRA無線に依然として依存しており、ブロードバンドセルラーまたは衛星リンクへのシームレスなローミングを妨げています。SAFECOMの助成金ガイダンスは州に対して標準ベースのブリッジング技術の採用を促していますが、資金調達と調達サイクルが統合ソリューションの展開を遅らせています。その結果生じるパッチワーク状態が国境を越えた調整を遅延させ、インシデント・緊急事態管理市場の近期成長をわずかに抑制しています。

遠隔地のアジア太平洋および島嶼国における耐障害性通信の高い設備投資

人口密度の低さと険しい地形により、高価な衛星バックホールまたはマイクロ波冗長性が必要となり、公共部門の予算を圧迫しています。オーストラリアの災害対応基金が5年間で10億米ドルを配分しているものの、多くの太平洋諸島は最低限の指揮統制ノードを確立するために助成金融資に依然として依存しています。[4]国家緊急事態管理機関、「災害対応基金」、nema.gov.auインフラ展開の遅れが高度なソフトウェア層への需要を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

インシデント・緊急事態管理市場セグメント分析

コンポーネント別:

ソリューションが支配的、シミュレーション・トレーニングが勢いを増すソリューションは2025年のインシデント・緊急事態管理市場の54.40%を生み出しており、これは警報、リソース配分、事後報告を単一の画面で統合するエンドツーエンドプラットフォームに対するバイヤーの選好を示しています。AIエンジンとクラウドの弾力性への急速なアップグレードが、ウォレットシェアの継続的な拡大を支えています。ベンダーはCAD、GIS、EOCモジュールに接続するオープンAPIエコシステムを強調し、地域機関の価値実現までの時間を改善しています。予測期間にわたり、保険リスクスコアリングツールとのより緊密な統合がプラットフォーム収益をさらに定着させるでしょう。

シミュレーション・トレーニングは絶対収益では小規模ですが、機関がシナリオベースの備え方針を制度化するにつれて年平均成長率7.45%で拡大しています。ジョージメイソン大学のAI強化「Go-Repair」などのゲーミフィケーションモジュールは、没入型学習が離職率を低下させ能力を向上させることを示しており、それによってトレーニング予算が引き上げられています。このセグメントの拡大は好循環を生み出します:より強固な備えの指標により州が強靭性助成金の資格を得て、プラットフォームソリューションへの上流需要を強化します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューションタイプ別:

監視・セキュリティモニタリングがデジタルトランスフォーメーションを加速緊急/マス通知は、規制上の義務がアップグレードサイクルを固定化するため、2025年収益の27.60%を引き続き占めています。しかし、監視・セキュリティモニタリングは年平均成長率8.18%で最も急速に動くニッチ市場であり、派遣時間を短縮するAI駆動のビデオ分析と物体検知によって推進されています。ビデオフィードは現在、911センターに直接統合され、状況の明確さとレスポンダーの安全性を高める継続的なインテリジェンスループを生み出しています。見通し期間にわたり、このサブセグメントに付随するインシデント・緊急事態管理市場規模は、都市のビジョンゼロプログラムが予測通りに加速すれば362億米ドルを超える可能性があります。

交通・インシデント管理は都市モビリティ投資に乗り、CBRNE/HazMat検知は人間の被曝を最小化する無人航空システムを通じてセンサー展開を拡大しています。災害復旧・バックアップソリューションは、二次的な事業中断コストを軽減する上で重要な役割を果たしています。

サービスタイプ別:

マネージドサービスが提供モデルを再定義プロフェッショナルサービスは2025年のセグメントレベルのインシデント・緊急事態管理市場規模の61.30%を構成しており、ほとんどの機関が内部でスタッフを配置できないアドバイザリー、統合、コンプライアンスサポートを浮き彫りにしています。コンサルティングチームはドクトリンをワークフローに変換し、次いで機関間の相互運用性マトリックスを設計します。しかし、年平均成長率6.95%で拡大するマネージドサービスは、運用上の負担をアウトソーシングする構造的なシフトを示しています。プロバイダーは24時間365日のネットワーク運用、パッチ管理、サイバーモニタリングを自治体のオペックスを平準化するサブスクリプション契約にバンドルしています。

トレーニング・教育は引き続き成熟し、VRヘッドセットとデジタルツインを活用して複雑で低頻度のイベントを再現しています。このような没入型カリキュラムは受講者一人当たりのシミュレーションコストを低下させ、繰り返し可能なスキルリフレッシュサイクルを実現します。サポート・メンテナンス収益は、複数年のフレームワーク契約に組み込まれた保証SLA条項によって粘着性を維持しています。

通信システム別:

衛星接続がリーチを拡大主にP25とTETRAのファーストレスポンダー通信ネットワークは2025年の支出の39.50%を占め、ミッションクリティカルな音声通話に不可欠であり続けています。近代化ロードマップは、強靭性プレイブックを体系化するインディアナ州の戦術的相互運用可能通信計画などの文書に導かれ、LMRコアにLTEまたはプライベート5Gバックボーンを重ねています。衛星通信デバイスに関連するインシデント・緊急事態管理市場規模は、機関がハリケーンや山火事時のラストマイル停電に備えるにつれて年平均成長率8.25%で拡大しています。

緊急無線はボランティア機関にとってニッチな関連性を維持し、車載型モバイルデータ端末はCAD、マッピング、テレマティクスを最前線のワークフローに統合しています。ドローンによる状況認識は、ライブビデオ、オルソモザイク、ガスセンサーテレメトリを統合インシデントコンソールに重ね、指揮官のエンドツーエンドの可視性を強化しています。

シミュレーションモジュール別:

ハザード伝播モデリングが注目を集める交通シミュレーションソフトウェアは2025年に37.60%の市場シェアを獲得し、沿岸都市圏の避難および逆走計画を支えています。ハザード伝播・避難モデリングは年平均成長率8.06%で成長しており、マイクロゾーン単位の避難命令を通知する山火事拡大および有毒プルームエンジンの恩恵を受けています。WHOがシミュレーション演習を重視していることは、備えスコアカードの一部としてこれらのツールの定期的な調達を正当化しています。

インシデント指揮訓練シミュレーターはAIを活用して難易度を動的に調整し、意思決定者が静的な机上演習では存在しないカスケード障害シナリオに直面することを保証しています。緊急事態管理研究所のバーチャル机上シリーズはこのコンテンツをクラウドホスト型ワークショップに変換し、リソースが不足している管轄区域へのアクセスを民主化しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー業種別:

ヘルスケアの採用が加速政府・防衛機関は、法定対応義務と連邦助成金の流入により36.70%のシェアを維持しています。FEMAの2025年予算330億1,000万米ドルなどの調達フレームワークが複数年のプラットフォーム契約を固定化しています。ヘルスケア業種は年平均成長率6.34%で他のすべてを上回り、施設容量、リソース消費、患者避難ロジスティクスをマッピングするデジタルツインを統合し、サージイベント時の罹患率を低下させています。

エネルギー・公益事業はグリッド強靭性投資を強化し、交通・物流の利害関係者はTIMとサプライチェーン継続性分析に資金を投入しています。BFSI、製造業、航空、海運、鉱業、石油・ガスはそれぞれ独自のリスク地形を反映したカスタマイズされたモジュールを採用しています。

地域分析

北米インシデント・緊急事態管理市場

北米は2025年収益の41.60%を占め、FEMAの補助金、民間セクターのサイバー投資、FirstNetの広範な普及によって支えられています。米国の郡はインターオペラブルなプロトコルで連携しており、カナダのDFAAフレームワークは財政的な安全網と近代化へのコミットメントを組み合わせ、サプライヤー、システムインテグレーター、学術機関からる成熟したエコシステムを育成しています。交通インシデント管理(TIM)向け係留ドローンのパイロット展開は、自治体の予算更新を後押しする具体的な実証事例を提供しています。

アジア太平洋インシデント・緊急事態管理市場

アジアは7.96%のCAGRを達成しており、巨大都市が台風や地震リスクにさらされていることが成長を後押ししています。中国は都市全域のHDカメラグリッドを指令センターに統合し、日本のJアラートシステムはリアルタイムの危険情報を一般市民に提供しています。インドはAI駆動の地理空間プラットフォームを活用してサイクロン後の救援ルートをトリアージし、緊急オペレーションセンターへの企業支出を拡大させています。ADBの災害リスク管理行動計画を通じた多国間資金調達がASEAN市場での調達を促進しています。

欧州・中東・アフリカインシデント・緊急事態管理市場

欧州はEECCコンプライアンスの期限が迫る中、安定した更新サイクルを維持しています。BroadWayなどのプロジェクトは、ファーストレスポンダー向けの国境を越えたローミングを試験的に導入しており、ソリューションプロバイダーはセキュアなSIMクレデンシャリングとサービス品質ティアの組み込みを進めています。一方、中東・アフリカでは、人道支援機関や国家安全保障機関が複合的な干ばつと紛争リスクに対処するため早期警戒分析を標準化しており、段階的な導入が進んでいます。

競合環境

インシデント・緊急事態管理市場は中程度の断片化を示しており、Honeywell International、Motorola Solutions、Hexagon ABはM&AとAI機能リリースを通じてブランドの優位性を維持しています。MotorlaのDIMETRA ConnectによるLMRからブロードバンドへの自動ローミングは、インストールベースのロイヤルティを強化する製品ライン拡張の典型例です。Hexagonの2025年プラットフォームリフレッシュは、通報受理ワークフローに予測分析を重ね、AIガイド型ディスパッチにおけるファーストムーバーアドバンテージを目指しています。

クラウドハイパースケーラーとデータサイエンスブティックが勢いを増し、従量課金制のGISまたはドローンインテリジェンスモジュールを提供するためにパートナーシップを結んでいます。エコシステムアライアンス(ソフトウェアISVと衛星事業者、または保険会社とEOCベンダー)は、応答時間の短縮や保険損失の回避などの成果ベースのKPIで差別化を図っています。新興の挑戦者はモバイルファーストアーキテクチャとローコード設定を活用して既存企業の長い展開サイクルを下回っていますが、規制認定が必須の市場では参入障壁が依然として高いです。

ベンダー戦略はプラットフォームの収益化へとシフトしています:隣接モジュールのアップセル、マネージドサービスの組み込み、サブスクリプションライセンスによる定期収益の確保。ポートフォリオの一貫性、サイバーセキュリティの強化、標準準拠のロードマップが競争優位性を促進し、プライベートエクイティファンドがニッチな分析またはセンサーハードウェアの専門企業を標的とするにつれて継続的な統合が進むことを示しています。

インシデント・緊急事態管理業界リーダー

IBM Corporation

Honeywell International Inc.

NEC Corporation

Hexagon AB

The Response Group

- *免責事項:主要選手の並び順不同

本レポートで取り上げるインシデント・緊急事態管理市場の企業

- Honeywell International Inc.

- Motorola Solutions Inc.

- Hexagon AB

- IBM Corporation

- The Response Group LLC

- Everbridge Inc.

- NEC Corporation

- Johnson Controls International plc

- BlackBerry AtHoc

- Alert Technologies Corporation

- Veoci (Grey Wall Software LLC)

- Eccentex Corporation

- Haystax Technology (Fishtech Group)

- MissionMode Solutions Inc.

- Resolver Inc.

- NC4 Inc. (An Everbridge Company)

- MetricStream Inc.

- Genetec Inc.

- Collins Aerospace

- Esri Inc.

- Hexagon Safety and Infrastructure

- Nokia Corporation

- Airbus SLC

- Tabletop Command

- TigerConnect

- Rave Mobile Safety

- PagerDuty Inc.

- RapidSOS

インシデント・緊急事態管理市場における最近の業界動向

- 2025年3月:Motorola Solutionsは、インシデント対応スタックを深化させ、LMRインストールベースへのクロスセルを強化するために公共安全ソフトウェアベンダーを買収しました。

- 2025年2月:Hexagon ABは、ディスパッチャーの意思決定速度を向上させることを目的としたAI搭載緊急事態管理プラットフォームのアップグレードをリリースしました。

- 2025年1月:IBMは、ハイブリッドクラウドの耐障害性と指揮センターのオーケストレーションを組み合わせた災害復旧スイートの自動フェイルオーバーを発表しました。

- 2024年12月:Everbridge はマルチチャネル通知リーチを拡大し、メッセージ配信SLA保証を強化するために通信アライアンスを結成しました。

インシデント・緊急事態管理市場 レポートの範囲と調査方法論

市場定義と主要カバレッジ

本調査では、グローバルなインシデント・緊急事態管理市場を、公的または民間の主体が自然災害または人為的危機への備え、検知、対応、および復旧を支援するすべてのソフトウェアプラットフォーム、通信機器、シミュレーションツール、および専門サービスと定義し、年間ベンダー収益によって測定する。Mordor Intelligenceによると、同市場は2025年にUSD 1,572.7億に達した。

スコープの除外事項:統合された緊急事態フレームワーク外で販売されるスタンドアロンのサイバーインシデント対応ソフトウェア、および日常的な施設保守サービスは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- サービス

- 通信システム

- シミュレーション・トレーニング

- ソリューションタイプ別

- 緊急/マス通知

- 監視・セキュリティモニタリング

- 交通・インシデント管理

- 災害復旧・バックアップ

- CBRNE/HazMat検知システム

- 公共情報管理

- サービスタイプ別

- プロフェッショナルサービス

- コンサルティング・アドバイザリー

- トレーニング・教育

- システム統合・展開

- マネージドサービス

- サポート・メンテナンス

- 通信システム別

- ファーストレスポンダー通信(P25、TETRA)

- 緊急無線・衛星電話

- 車載型モバイルデータ端末

- 状況認識のためのドローン・ロボティクス

- シミュレーションモジュール別

- 交通シミュレーションソフトウェア

- ハザード伝播・避難モデリング

- インシデント指揮訓練シミュレーター

- エンドユーザー業種別

- 政府・防衛

- エネルギー・公益事業

- ヘルスケア

- BFSI

- 交通・物流

- IT・テレコム

- 製造・産業

- 航空・海運

- 鉱業・石油・ガス

- メディア・エンターテインメント

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- その他の南米

- 欧州

- 英国

- ドイツ

- フランス

- 北欧諸国

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他の中東・アフリカ

- 北米

詳細な調査方法論とデータ検証

一次調査

当社のアナリストは、北米、欧州、アジア太平洋、中南米、および中東にわたる緊急サービス責任者、都市レジリエンス担当官、ソリューションインテグレーター、およびプラットフォームベンダーにインタビューを実施し、支出パターン、典型的な契約規模、および予測の前提条件を確認した。

デスクリサーチ

FEMA IPAWSアラート統計、UNDRRの損失データベース、EM-DATの災害集計、世界銀行のインフラダッシュボード、およびInternational Association of Emergency Managersなどの業界団体といったオープンリポジトリから基礎的なエビデンスを収集した。企業の開示資料、10-K、および投資家向け資料から収益の手がかりを入手し、D&B Hoovers、Dow Jones Factiva、およびQuestelの特許分析を通じて技術普及の追跡に活用した。地域の規制(例:EU EECCおよびUS NFPA基準)により、対象範囲がさらに明確化された。このリストは例示的なものであり、データ収集、検証、および文脈的理解には多数の追加資料が活用されている。

市場規模の算定と予測

まず、政府の災害管理予算、人道支援資金フロー、およびインフラ保護支出をグローバル合計にスケールアップするトップダウン再構築から開始する。次に、民間セクターの採用に対する普及率ベースの需要プールを適用する。サンプリングされた平均販売価格に出荷量を乗じたサプライヤーの積み上げにチャネルチェックを加えることで、ボトムアップのクロスバリデーションを行う。許容範囲を超えるギャップが生じた場合は、前提条件の調整を行う。FEMA認定災害の年間件数、都市人口密度、ファーストレスポンダーの人員数、マス通知プラットフォームのクラウド移行率、およびセンサーキットの価格などの変数を多変量回帰に投入し、ARIMAと組み合わせて2030年までの予測を行う。ベンダーのセグメンテーションが不透明な場合は、開示済みの類似企業の最近傍平均を用いてデータの欠損を補完した後、最終的なトライアンギュレーションを実施する。

データ検証と更新サイクル

独立した指標に対する異常値チェックを実施し、複数ステップのアナリストレビューを行い、乖離が生じた場合は特定のソースに再確認を行う。モデルは12か月ごとに更新され、重要なイベント発生後には中間更新を行う。すべての差異が解消された後にのみ、公表用のベースラインを確定する。

Mordorのインシデント・緊急事態管理ベースラインが信頼性を持つ理由

公表されている推計値はしばしば異なり、スコープの相違、更新頻度の違い、および基準年の差異がギャップの大部分を生じさせていると考えられる。

主なギャップ要因には、一部プロバイダーによるシミュレーションおよびトレーニング収益の除外、保守的なサービス耐用年数の前提、古い為替レート、および一次クロスチェックを欠く楽観的シナリオへの依存が含まれる。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 157.27 B(2025年) | Mordor Intelligence | |

| USD 131.92 B(2024年) | Global Consultancy A | シミュレーションおよびトレーニング部門を除外、古い基準年 |

| USD 137.45 B(2024年) | Global Consultancy B | 通信機器を除外、静的な為替レート |

| USD 159.70 B(2025年) | Industry Journal C | 予算トライアンギュレーションを伴わないベンダー調査に依存 |

総合的に判断すると、Mordorの厳格なスコープ選定、混合手法によるモデリング、および適時の更新により、意思決定者は自信を持って追跡・再現可能な、バランスのとれた透明性の高いベースラインを得られると考える。

レポートで回答されている主要な質問

インシデント・緊急事態管理市場の現在の規模はどのくらいですか?

市場は2026年に1,676億6,000万米ドルに達し、年平均成長率6.61%で2031年までに2,308億6,000万米ドルに達すると予測されています。

インシデント・緊急事態管理市場をリードしている地域はどこですか?

北米は41.60%の収益シェアでリードしており、強固な連邦資金調達と高度な技術採用によって支えられています。

最も急速な成長を示しているセグメントはどれですか?

監視・セキュリティモニタリングソリューションは、AIを活用したビデオ分析とリアルタイムの状況認識によって推進され、年平均成長率8.18%で成長しています。

ヘルスケア業種が急速に拡大しているのはなぜですか?

病院はサージ容量と緊急ワークフローを管理するためにデジタルツインと強靭性ツールを採用しており、2026年から2031年にかけて年平均成長率6.34%をもたらしています。

保険会社はどのように投資決定に影響を与えていますか?

リスクベースの保険料インセンティブにより、企業は緊急オペレーションセンターを構築するよう促され、備えと保険コストの低減を整合させています。

将来の緊急事態管理プラットフォームを形成している技術は何ですか?

AIを活用した地理空間分析、衛星接続、ドローンベースの偵察、クラウドネイティブの指揮センターソフトウェアがロードマップを支配しています。

最終更新日: