アイデンティティガバナンスおよびアドミニストレーション市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

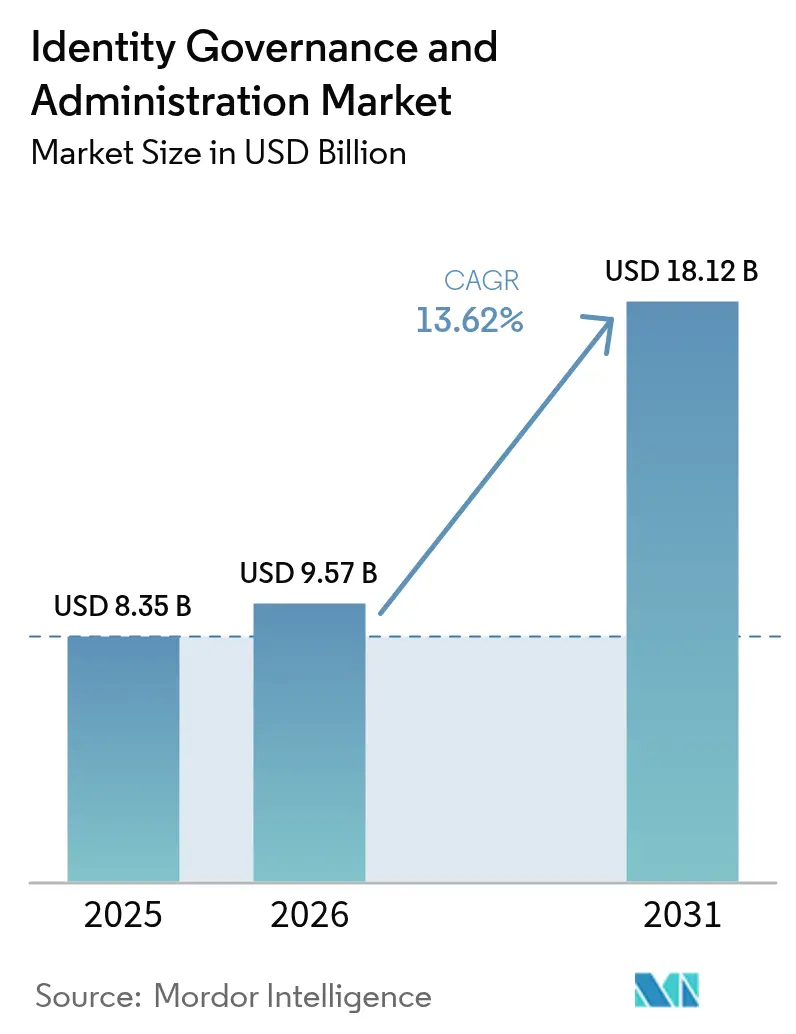

| 市場規模 (2026) | 9.57 十億米ドル |

| 市場規模 (2031) | 18.12 十億米ドル |

| 成長率 (2026 - 2031) | 13.62% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアイデンティティガバナンスおよびアドミニストレーション市場分析

アイデンティティガバナンスおよびアドミニストレーション市場規模は、2025年の83億5,000万米ドルから2026年には95億7,000万米ドルに拡大し、2031年までに181億2,000万米ドルに達する見込みで、2026年から2031年にかけて年平均成長率13.62%で成長すると予測されています。定期的な監査から継続的なアクセス認証への急速な移行が、銀行および医療機関における導入を拡大させています。中東のソブリンクラウド義務がグローバルフェデレーションを損なうことなく国内データレジデンシーを要求する中、クラウド展開は勢いを維持しています。特権アクセス管理とアイデンティティガバナンスの継続的な統合が、欧州の大規模ユーティリティ企業の総所有コストを低減させており、米国のゼロトラストプログラムがロールマイニング分析への需要を加速させています。スキル不足が続いているため、企業はマネージドサービスおよびローコードオーケストレーションを活用して実装のギャップを補っています。

主要レポートのポイント

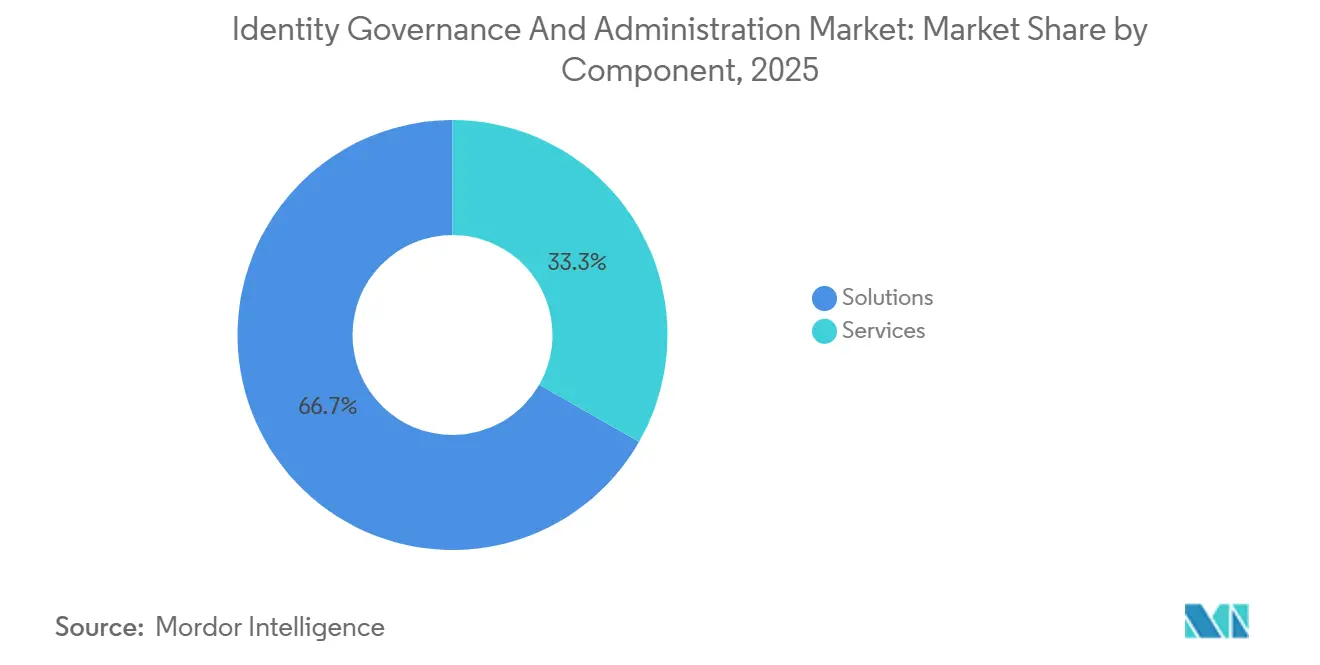

- コンポーネント別では、ソリューションが2025年のアイデンティティガバナンスおよびアドミニストレーション市場シェアの66.73%を占め、サービスは2031年にかけて年平均成長率13.71%で拡大しています。

- 展開モード別では、クラウドが2025年の収益の57.91%を占め、予測期間中に年平均成長率13.77%で拡大しています。

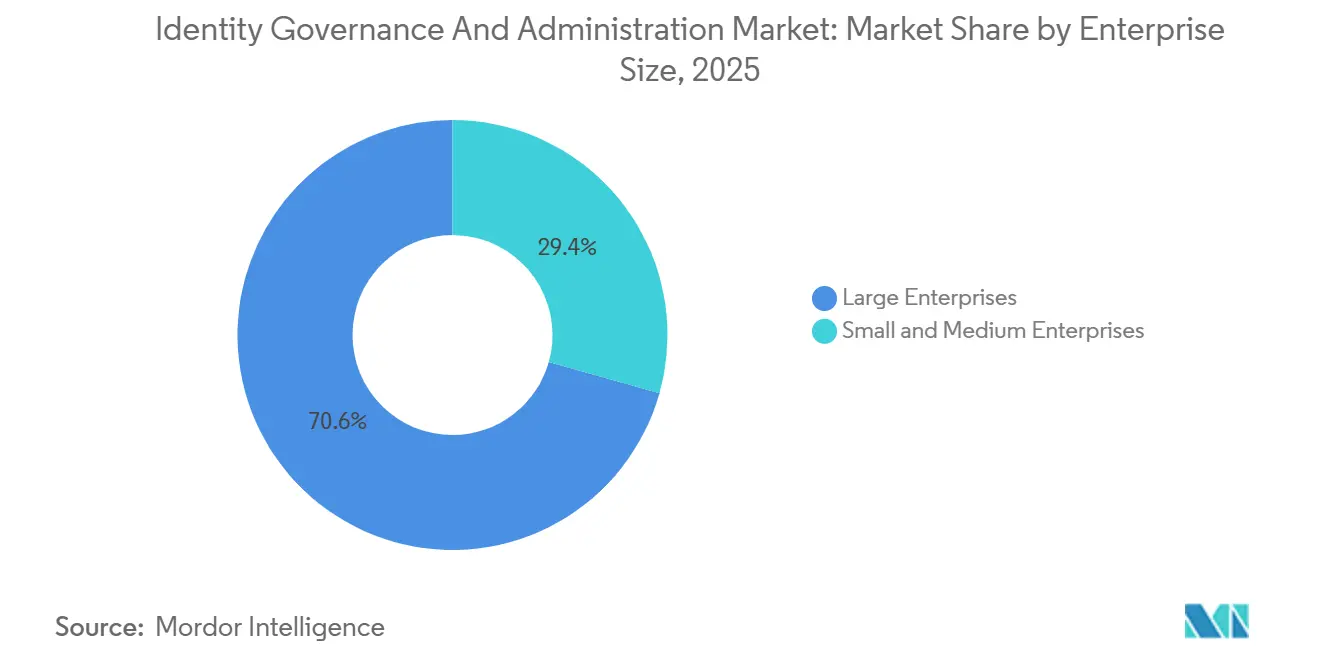

- 企業規模別では、大企業が2025年の支出の70.63%を占めていますが、中小企業は2031年にかけて年平均成長率13.83%で成長しています。

- エンドユーザー業種別では、BFSIが2025年の収益シェアの29.26%でトップとなり、小売および電子商取引は年平均成長率13.88%で成長すると予測されています。

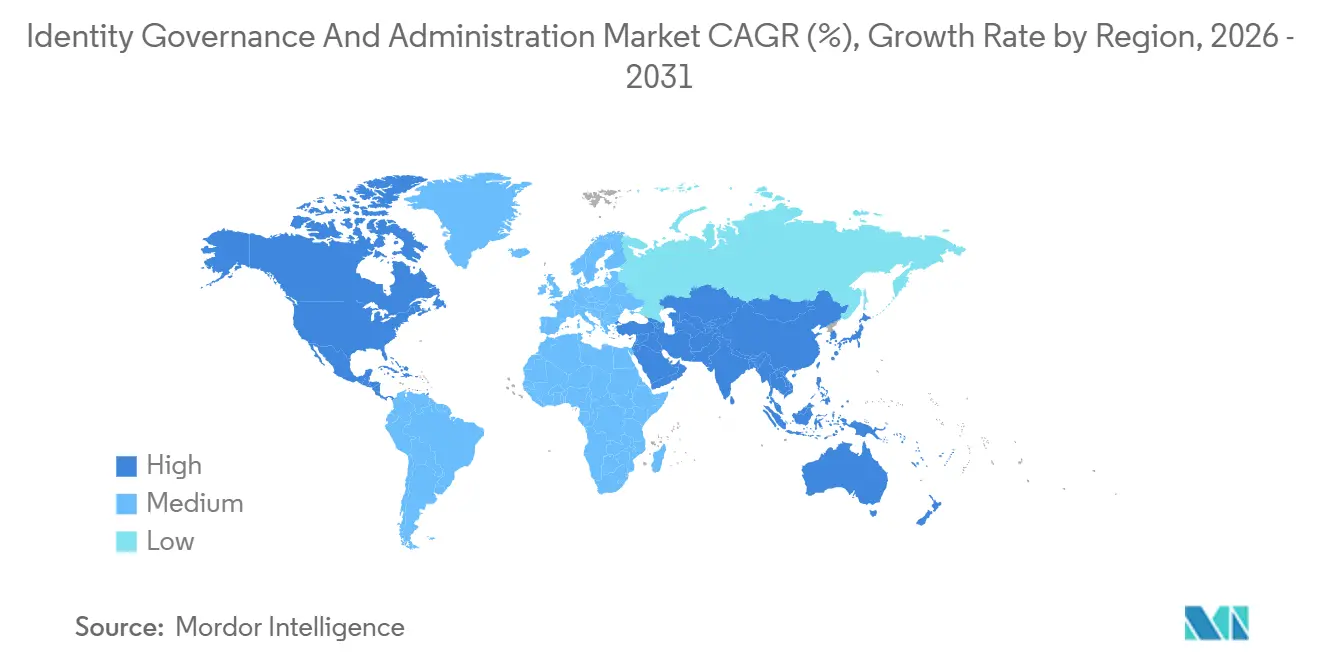

- 地域別では、北米が2025年のグローバル収益の38.15%を占め、アジア太平洋地域は2031年にかけて年平均成長率13.92%を達成する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアイデンティティガバナンスおよびアドミニストレーション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 継続的アクセス認証に向けたAI主導のIGAの採用拡大 | +2.8% | 北米および西欧で早期牽引力を持つグローバル | 中期(2~4年) |

| 欧州の高規制セクターにおけるPAMとIGAスイートの統合 | +2.1% | 欧州、アジア太平洋の金融ハブへの波及 | 中期(2~4年) |

| 北米におけるロールマイニングツールを加速させるゼロトラストおよびパスワードレスイニシアチブ | +2.5% | 北米、アジア太平洋および中東へ拡大 | 短期(2年以内) |

| アジア太平洋におけるテレコグレードIGAロールアウトを推進するテレコ間のM&A活動 | +1.9% | アジア太平洋中核、ラテンアメリカで新興 | 中期(2~4年) |

| 中東における国内IGAプラットフォームを促進するソブリンクラウド義務 | +1.7% | 中東、アフリカおよびASEANへの政策的影響 | 長期(4年以上) |

| 北欧における監査グレードのアイデンティティ証明を推進するESG連動ベンダー評価要件 | +1.4% | 北欧諸国、タクソノミー規制の下で広範なEUへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

継続的アクセス認証に向けたAI主導のIGAの採用拡大

組織はアクセスレビューワークフローに機械学習を組み込み、異常な権限をリアルタイムでフラグ立てし、四半期ごとの認証サイクルを継続的な評価に置き換えています。502社の企業を対象とした2025年の調査では、68%が2027年までにAI対応のアクセスインテリジェンスを計画しているものの、適切なデータ基盤を持つのはわずか22%にとどまり、クレンジングサービスへの需要が高まっています。[1]Okta Inc、「アイデンティティの現状 2025」、OKTA.COM IBM Corporationは自然言語処理を組み込んで非構造化チケットを解析し、パイロットプログラムで手動トリアージを40%削減しました。[2]IBM Corporation、「IBM Security Verify」、IBM.COM ベンダーは、従来のガバナンススイートとセキュリティイベントツールの間にアイデンティティ分析プラットフォームを位置づけ、修復の優先順位付けを改善する確率的リスクスコアリングを提供しています。

欧州の高規制セクターにおけるPAMとIGAスイートの統合

欧州の銀行およびユーティリティ企業は現在、特権セッション記録を上流の承認ワークフローと連携させた統合アーキテクチャを好んでおり、このアプローチは欧州銀行監督機構の2024年ICTリスクガイドラインに成文化されています。[3]欧州銀行監督機構、「ICTリスク管理に関するガイドライン」、EBA.EUROPA.EU CyberArk Software Ltd.とSaviynt Inc.は2025年に統合モジュールを発表し、ジャストインタイムの権限昇格を可能にし、ドイツの保険パイロットでディレクトリの重複コストを最大20%削減しました。規制当局が同様の監査要件を採用するにつれ、香港およびシンガポールへの波及が見られます。

北米におけるロールマイニングツールを加速させるゼロトラストおよびパスワードレスイニシアチブ

連邦ゼロトラスト義務により、機関はフィッシング耐性のあるパスキーを展開する前に各権限を最小権限ロールにマッピングすることが求められています。FIDOアライアンスは、FIDO2クレデンシャルを展開する企業の74%がロール定義のボトルネックに直面したと報告しています。Microsoft CorporationのEntraスイートは2025年後半にAI支援のロール推奨機能を導入し、過去の使用データをクラスタリングすることで、合併した事業体が競合するカタログを四半期ではなく数週間で調整できるよう支援しています。

アジア太平洋におけるテレコグレードIGAロールアウトを推進するテレコ間のM&A活動

インド、インドネシア、フィリピン全体での統合により、通信事業者は数億規模に及ぶ加入者アイデンティティストアを調整することが求められています。2024年のインドネシアの合併では、12,000人のネットワークエンジニアのポリシーを調和させる必要があり、標準的なエンタープライズツールの限界が露呈しました。Saviynt Inc.の2025年テレコム版では、毎時数百万件の変更を処理するバルクプロビジョニングAPIが導入されました。規制当局が合併承認を堅牢なライフサイクルガバナンスに結びつけているブラジルおよびメキシコでも同様のパターンが現れています。

制約の影響分析*

| 制約 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 複雑な展開を制限するアイデンティティエンジニアリングのスキル不足 | -1.6% | 北米および西欧で深刻なグローバル | 短期(2年以内) |

| ブラウンフィールドIT環境の統合コストを高めるAPIスプロール | -1.3% | レガシーERPを持つ企業で顕著なグローバル | 中期(2~4年) |

| 多国籍企業のグローバルロールアウトを遅らせる断片化したデータレジデンシー法 | -1.1% | ASEAN、ラテンアメリカ、中東、アフリカ | 長期(4年以上) |

| レガシーERP資産におけるロールベースアクセスクリーンアップからの遅延ROI | -0.9% | 製造業およびエネルギーセクターに集中したグローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

複雑な展開を制限するアイデンティティエンジニアリングのスキル不足

サイバーセキュリティの人材ギャップは2025年に400万件の空きポジションに達し、アイデンティティエンジニアリングの人材は特に不足しています。調査対象組織の62%が、アイデンティティスキルの不足をセキュリティ成熟度への主要な障壁として挙げています。マルチクラウドIGAプロジェクトの実装タイムラインは現在6~9ヶ月に及び、ベンダーはローコード設定レイヤーをリリースするよう促されていますが、それでも専門的な専門知識を完全に代替することはできません。

ブラウンフィールドIT環境の統合コストを高めるAPIスプロール

異種混在の資産では187のアプリケーションを管理することが多く、標準化されたプロビジョニングインターフェースをサポートするのはわずか43%にとどまり、カスタムコネクタの作成が統合コストを20%~30%引き上げています。レガシーERPの認可構造は属性ベースモデルにきれいにマッピングされないため、企業はアイデンティティガバナンスおよびアドミニストレーション市場の集中管理という約束を損なう並行ガバナンスストリームを維持しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性がパッケージ機能を上回る中でサービスが拡大

ソリューションセグメントが2025年の収益を支配しているものの、企業はパッケージ機能がカスタムのブラウンフィールドシナリオをカバーすることはほとんどないと認識しつつあります。サービスの勢いは、オンプレミスディレクトリからクラウドネイティブプラットフォームへの移行を円滑にするアーキテクチャ再設計、コネクタ開発、ロールマイニングワークショップから生まれています。マネージドオファリングは、深いアイデンティティスキルを持たないミッドマーケットの購買者に訴求し、24時間365日のキャンペーン監視と四半期ごとの合理化レビューを提供しています。アクセス認証ソフトウェアは、BFSIの財務監査が実証可能な権限証明を要求するため、最大のサブカテゴリーであり続けています。

年率13.71%のサービス成長は、規制および運用上の複雑性の増大がコンサルティング支出を促進していることを示しています。プロバイダーは現在、固定期間内での認証完了または自動修復を保証するアウトカムベースのサービスレベル契約とライセンスをバンドルしています。このミックスは、ソフトウェアベンダーが分析とインテリジェントオートメーション機能の研究開発に集中できるようにしながら、アドバイザリー企業のアイデンティティガバナンスおよびアドミニストレーション市場規模を拡大させています。

展開モード別:クラウドがリードし、機密性の高いセクターではハイブリッドが継続

クラウドは2025年の支出の57.91%を占め、弾力的なスケーラビリティと迅速なオンボーディングの利点により引き続き拡大しています。Microsoft CorporationとOkta Inc.のマルチテナントアーキテクチャは価値実現までの時間を短縮し、企業が事前構築されたコネクタを通じて数千のSaaSアプリケーションを統合できるようにしています。中東のソブリンクラウド義務は、プライバシーゲートウェイを通じてグローバルアイデンティティフェデレーションと相互運用する国内データセンターを強化しています。

クラウドへの熱意にもかかわらず、高度に規制された事業者は管理された施設内に認証シークレットを保存するオンプレミスディレクトリを維持しており、分析エンジンがクラウドで実行されるハイブリッドブループリントを生み出しています。この設計により、機密属性を国内に保持しながら、リモートでホストされるAI主導の異常検知サービスを有効にし、より広範なアイデンティティガバナンスおよびアドミニストレーション市場内で多様な収益ストリームを維持しています。

企業規模別:マネージドおよびサブスクリプションモデルの下でSMEが加速

大企業は、複雑な開発者ワークフローとコンプライアンス監査への歴史的な投資により、2025年の収益の70.63%を支配しています。しかし、中小企業は最も速く成長しており、ゼロトラストフレームワークが従業員1,000人未満の企業にとっても必須となる中、年平均成長率13.83%で成長しています。サブスクリプション価格設定は、ライセンス、展開、管理を予測可能な月次コストにバンドルし、制約された資本予算に合わせています。

この民主化は、内部監視をほとんど必要としない直感的なインターフェース、事前設定されたポリシー、自動更新サイクルに向けてベンダーのロードマップを再形成しています。高度な分析、セッション記録、きめ細かい属性モデリングはエンタープライズ版の特徴であり続けています。それでも、増加するSMEコホートは、それらの顧客が規模を拡大する際の将来の拡大機会を育てることで、アイデンティティガバナンスおよびアドミニストレーション産業のファネルを広げています。

エンドユーザー業種別:決済セキュリティの圧力により小売が急増

BFSIは、厳格な職務分離義務と重い監査精査により、2025年の支出の29.26%を維持しました。最もダイナミックな成長は小売および電子商取引で実現しており、PCI DSS バージョン4.0がカード会員データ環境に対するジャストインタイムの特権アクセス制御を要求した後、年平均成長率13.88%で拡大しています。チェックアウト時にトークン化を組み込む加盟店は、決済APIを保護し四半期ごとの証明を満たすために自動化されたロールガバナンスを必要としています。

通信グループは、コード化されたインフラとしてネットワーク機能を展開するDevOpsパイプラインを管理するためにIGAを実装し、医療プロバイダーは21 CFR第11部の電子記録規則に準拠するために採用しています。エネルギーユーティリティは、バルク電力システムの完全性に関する北米電力信頼性協会の基準を満たすためにガバナンスを採用しています。これらの多様なドライバーが合わさって、非金融業種のアイデンティティガバナンスおよびアドミニストレーション市場シェアを拡大し、ベンダーの収益基盤を多様化しています。

地域分析

アイデンティティガバナンスおよびアドミニストレーション市場における北米の収益リーダーシップは、成熟した規制フレームワーク、定着したベンダーエコシステム、および2026年後半まで連邦機関のプロジェクト資金を維持するゼロトラスト義務に由来しています。カナダの侵害通知規則は、企業が権限を強化し監査証跡を強化する動機をさらに高めています。メキシコの銀行セクターは、ロールベースの制御を決済システムに組み込み、米国とカナダを超えた採用を促進しています。特にハイブリッドAzure ADとオンプレミスディレクトリ同期に関するスキル不足が、プロフェッショナルサービスコストを押し上げ、時折稼働開始を遅らせています。

アジア太平洋地域は、国家アイデンティティプロジェクトと民間セクターの近代化が交差する中で最速の拡大を実現しています。インドは同意ベースのデータ保護を現代のIGAスイートに組み込まれたポリシーエンジンと整合させています。インドネシアとフィリピンは、通信事業者に国規模での加入者変更処理を要求し、バルク処理コネクタへの需要を促進しています。中国の個人情報保護法は多国籍企業にアイデンティティインスタンスを国内でホストすることを強制し、デュアルプラットフォームアーキテクチャを促しています。日本とオーストラリアは、セクター固有のセキュリティ指令の下で着実な成長を続けています。

欧州は、GDPRの第32条およびネットワークと情報セキュリティ指令2に支えられ、一貫した勢いを示しています。統合されたPAM-IGA採用は、欧州銀行監督機構のガイドラインを満たしながら、銀行およびユーティリティのエンタープライズツールチェーンを削減しています。ドイツの更新されたクラウドサービス規則とフランスの脅威主導の侵入テスト要件が、特権セッション分析に関するプラットフォーム機能を深化させています。北欧のESG調達は評価基準をベンダーのサステナビリティ開示にまで拡大し、エンタープライズのソース選択決定に情報を提供し、製品ロードマップを形成しています。

競合環境

アイデンティティガバナンスおよびアドミニストレーション市場は、上位5社が合わせてグローバル収益の約45%~50%を占めているため、中程度の集中度を示しています。プラットフォームの既存企業は、既存のクラウドおよび生産性のフットプリントを活用し、スイッチングコストを高めクロスセルの動きを円滑にするガバナンスモジュールを組み込んでいます。Microsoft CorporationはMicrosoft 365サブスクリプション内でEntra機能を提供し、すでにAzure ADを通じて認証している顧客基盤への即時リーチを付与しています。SailPoint Technologies Holdings Inc.は、フェデレーション顧客のベンダーロックインを制限するマルチクラウド資産への標準ベースコネクタを強調することで、中立的なオーケストレーターとして位置づけています。

合併・買収は、大企業がカバレッジギャップを埋めるニッチプレーヤーを吸収することでポートフォリオを再形成しています。ThalesグループはForgeRockをハードウェアセキュリティモジュールオファリングに統合し、ガバナンスワークフローを通じて暗号化のルートオブトラストを拡張しました。Broadcom Inc.はSymantecの資産を統合し、エンドポイント保護と認証エンジンをバンドルしましたが、取引後の文化的差異がシナジー抽出を遅らせています。Zilla SecurityやSecZettaなどのスタートアップは、常勤スタッフ向けに最適化されたスイートでは十分にサービスされていない非従業員アイデンティティに焦点を当てることで差別化しています。

技術的差別化は人工知能、グラフデータベース、自然言語インターフェースを中心に展開しています。Saviynt Inc.とOmada IdentityはAIロール推奨を組み込んで証明サイクルを短縮し、IBM Corporationはゼロトラストアーキテクチャのためのアイデンティティフェデレーションを分散化する特許を取得しています。新興ベンダーはW3C検証可能クレデンシャルを採用し、分散型アイデンティティウォレットに対して将来性を確保しています。消費量ベースの価格モデルは収益の変動性をもたらしますが、ミッドマーケット参入者の購入障壁を下げ、全体的なアドレス可能な需要を拡大しながら、サプライヤー間の更新競争を激化させています。

アイデンティティガバナンスおよびアドミニストレーション業界リーダー

SAP SE

Microsoft Corporation

IBM Corporation

Oracle Corporation

SailPoint Technologies Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年12月:Microsoft CorporationはEntraをAI搭載のアクセス推奨機能とAzure OpenAI Serviceとの統合で拡張し、自然言語プロンプトに基づくポリシー生成を自動化しました。

- 2025年11月:SailPoint Technologies Holdings Inc.はAmazon Web Servicesと提携し、アイデンティティセキュリティクラウドをAWS Control Towerランディングゾーン内に組み込み、規制対象ワークロードの展開時間を推定40%短縮しました。

- 2025年10月:CyberArk Software Ltd.はアイデンティティセキュリティプラットフォーム2.0をリリースし、タスク完了後に常設管理者権限を自動取り消しするジャストインタイムの権限昇格ポリシーを導入しました。

- 2025年9月:Okta Inc.はアイデンティティの現状調査を発表し、企業の68%が2027年までにAI搭載のアクセスインテリジェンスを計画しているが、適切なデータ基盤を持つのはわずか22%にとどまることを指摘しました。

グローバルアイデンティティガバナンスおよびアドミニストレーション市場レポートの範囲

アイデンティティガバナンスおよびアドミニストレーションは、政府規制および業界標準に準拠するために制定されることが多い、アクセス制御とアイデンティティ管理慣行の集中的な構成です。組織にとって、アイデンティティガバナンスおよびアドミニストレーション(IGA)を実装する主な目的は、適切な人が適切な理由で適切なタイミングに適切なアクセスを得られるようにすることです。本レポートは、世界中のさまざまな業界における異なる展開モードで提供されるソリューションおよびサービスの詳細な分析を提供しています。

アイデンティティガバナンスおよびアドミニストレーション市場レポートは、コンポーネント(ソリューション - アクセス認証およびレビュー、ユーザープロビジョニングおよびデプロビジョニング、特権ガバナンス、パスワード管理;サービス - プロフェッショナルサービス、マネージドサービス)、展開モード(オンプレミス、クラウド)、企業規模(大企業、中小企業)、エンドユーザー業種(BFSI、ITおよびテレコム、医療およびライフサイエンス、エネルギーおよびユーティリティ、政府および公共防衛、製造業、小売および電子商取引)、地域(北米、南米、欧州、アジア太平洋、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されています。

| ソリューション | アクセス認証およびレビュー |

| ユーザープロビジョニング・デプロビジョニング | |

| 特権ガバナンス | |

| パスワード管理 | |

| サービス | プロフェッショナルサービス |

| マネージドサービス |

| オンプレミス |

| クラウド |

| 大企業 |

| 中小企業 |

| BFSI |

| ITおよびテレコム |

| 医療およびライフサイエンス |

| エネルギーおよびユーティリティ |

| 政府および公共防衛 |

| 製造業 |

| 小売および電子商取引 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| コンポーネント別 | ソリューション | アクセス認証およびレビュー |

| ユーザープロビジョニング・デプロビジョニング | ||

| 特権ガバナンス | ||

| パスワード管理 | ||

| サービス | プロフェッショナルサービス | |

| マネージドサービス | ||

| 展開モード別 | オンプレミス | |

| クラウド | ||

| 企業規模別 | 大企業 | |

| 中小企業 | ||

| エンドユーザー業種別 | BFSI | |

| ITおよびテレコム | ||

| 医療およびライフサイエンス | ||

| エネルギーおよびユーティリティ | ||

| 政府および公共防衛 | ||

| 製造業 | ||

| 小売および電子商取引 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2031年までのアイデンティティガバナンスおよびアドミニストレーション市場の予測値は?

市場は2031年までに181億2,000万米ドルに達すると予測されており、クラウド展開と継続的アクセス認証需要が牽引しています。

アイデンティティガバナンスおよびアドミニストレーション市場は2026年から2031年の間にどのくらいの速さで成長すると予想されますか?

2026年から2031年の期間に年平均成長率13.62%で拡大する見込みです。

2031年にかけて最も速い成長を記録する地域はどこですか?

アジア太平洋地域は、国家デジタルアイデンティティプロジェクトと通信合併に牽引され、年平均成長率13.92%で最も速い拡大を示すと予想されています。

最も速く成長しているコンポーネントセグメントはどれですか?

サービスは、企業が複雑なロールアウトに対処するためのコンサルティングおよびマネージドサポートを求める中、年平均成長率13.71%で拡大しています。

小売および電子商取引企業が採用を加速させているのはなぜですか?

更新されたPCI DSS 4.0の決済セキュリティ規則がカード会員データ環境に対するジャストインタイムの特権アクセスガバナンスを要求しており、加盟店が自動化された認証ツールを展開するよう促しています。

最終更新日: