物理的セキュリティ情報管理市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

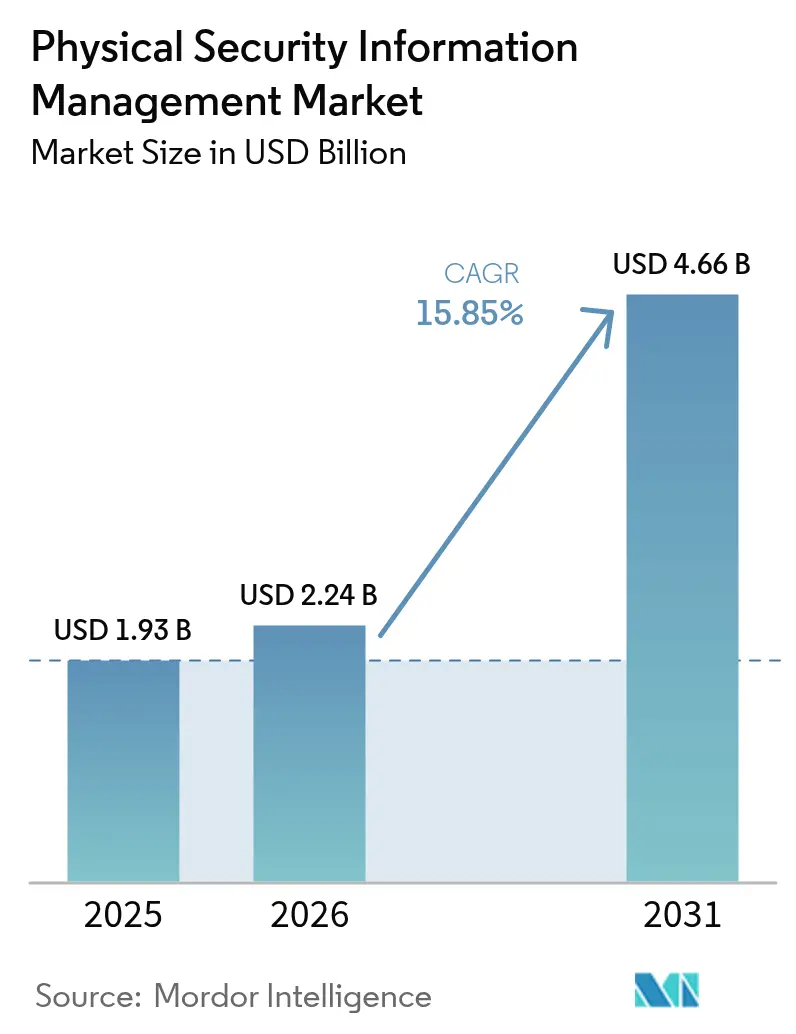

| 市場規模 (2026) | 2.24 十億米ドル |

| 市場規模 (2031) | 4.66 十億米ドル |

| 成長率 (2026 - 2031) | 15.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物理的セキュリティ情報管理市場分析

物理的セキュリティ情報管理市場の規模は2026年に22億4,000万米ドルと推定され、2025年の19億3,000万米ドルから成長し、2031年には46億6,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 15.85%で成長します。センサーの急速な普及、規制の強化、および物理・サイバー融合型保護への転換が資本配分の意思決定を再形成しており、最高セキュリティ責任者は統合型コマンドプラットフォームを優先するようになっています。多様なセンサー群、ハイブリッドワークパターン、および責任リスクが交差する輸送ハブ、データセンターキャンパス、ヘルスケアネットワークにおいて需要が高まっています。ベンダーはオープンなオーケストレーションレイヤー、クラウド対応の展開形態、およびサブスクリプションベースのマネージドサービスで対応しており、参入障壁を下げながら展開サイクルを短縮しています。確立されたビルオートメーションリーダー、専門的な物理的セキュリティ情報管理プロバイダー、およびパブリッククラウドのハイパースケーラーが、AI分析、地理空間可視化、ワークフロー自動化を単一の運用画面に組み込もうと競い合う中、競争の激しさが増しています。

レポートの主要ポイント

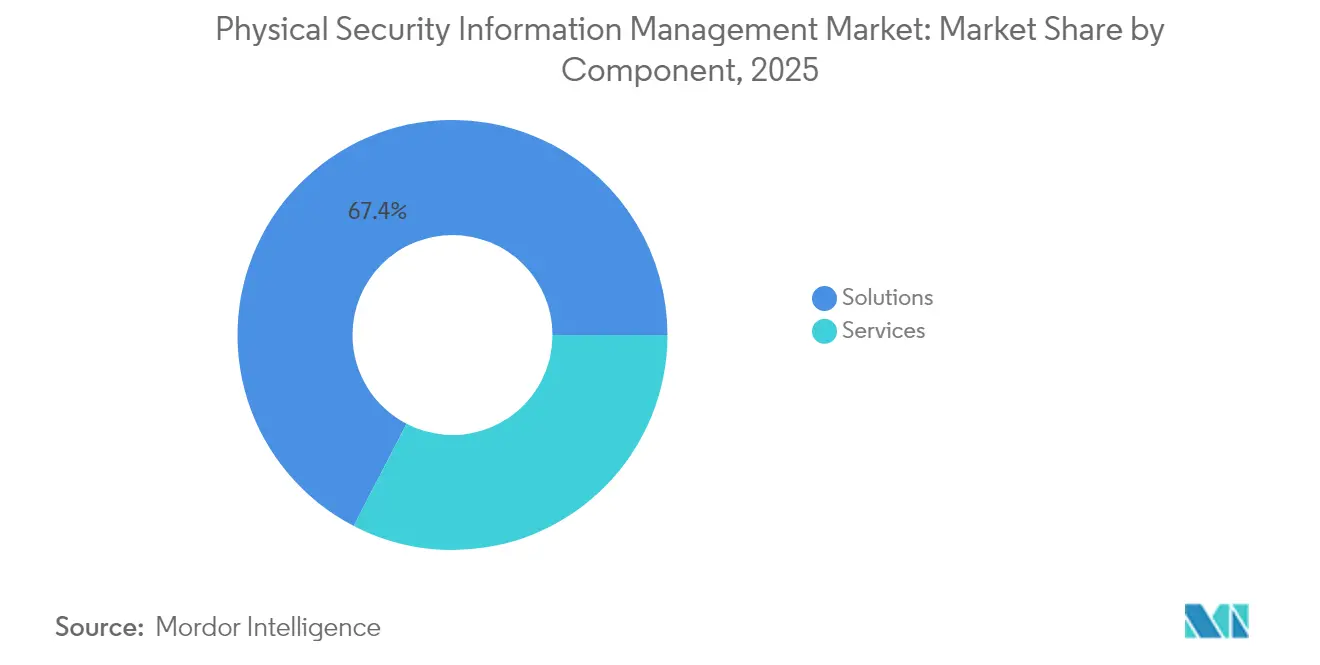

- コンポーネント別では、ソリューションが2025年の物理的セキュリティ情報管理市場シェアの67.40%を占め、マネージドサービスは2031年までCAGR 16.25%で拡大すると予測されています。

- 展開モデル別では、オンプレミス設置が2025年の物理的セキュリティ情報管理市場規模の73.20%を占め、クラウド展開は2031年までCAGR 17.55%で成長する見込みです。

- エンドユーザー産業別では、輸送・物流が2025年の物理的セキュリティ情報管理市場において21.60%の収益シェアでトップとなり、ヘルスケアは2031年までCAGR 16.95%で加速すると予測されています。

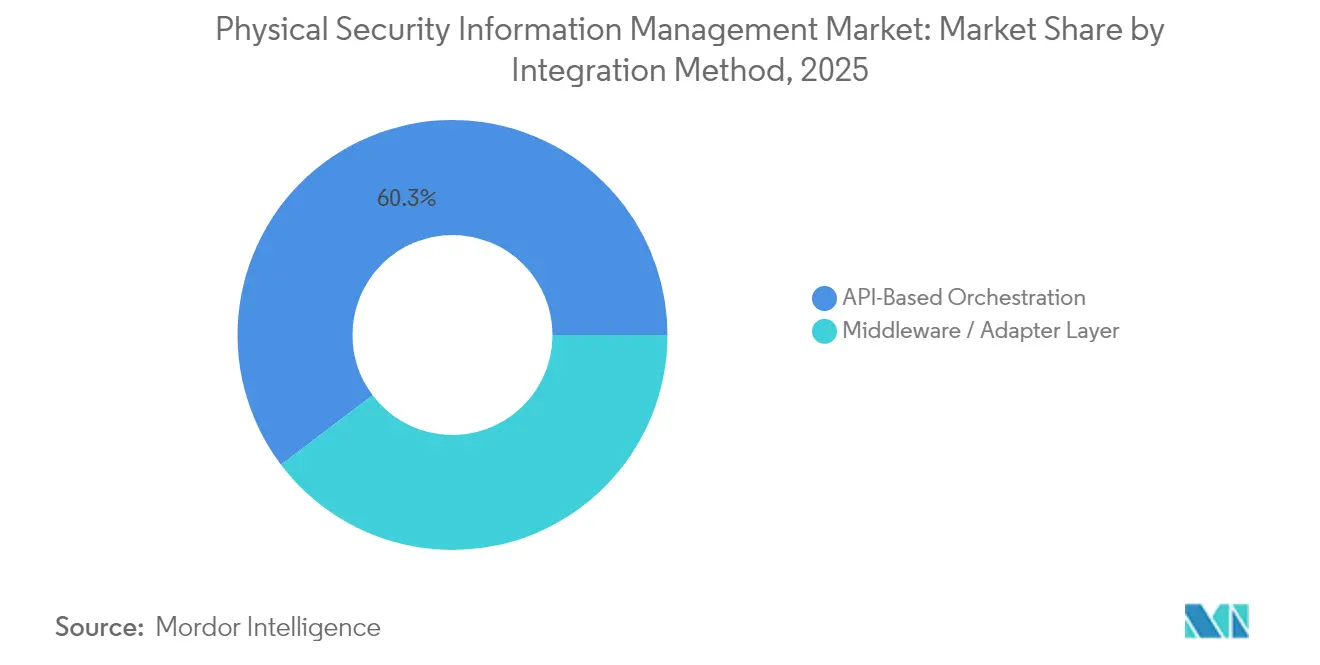

- 統合方式別では、APIベースのオーケストレーションが2025年の物理的セキュリティ情報管理市場において60.30%のシェアでトップとなり、ミドルウェア/アダプターレイヤーはCAGR 16.8%で加速すると予測されています。

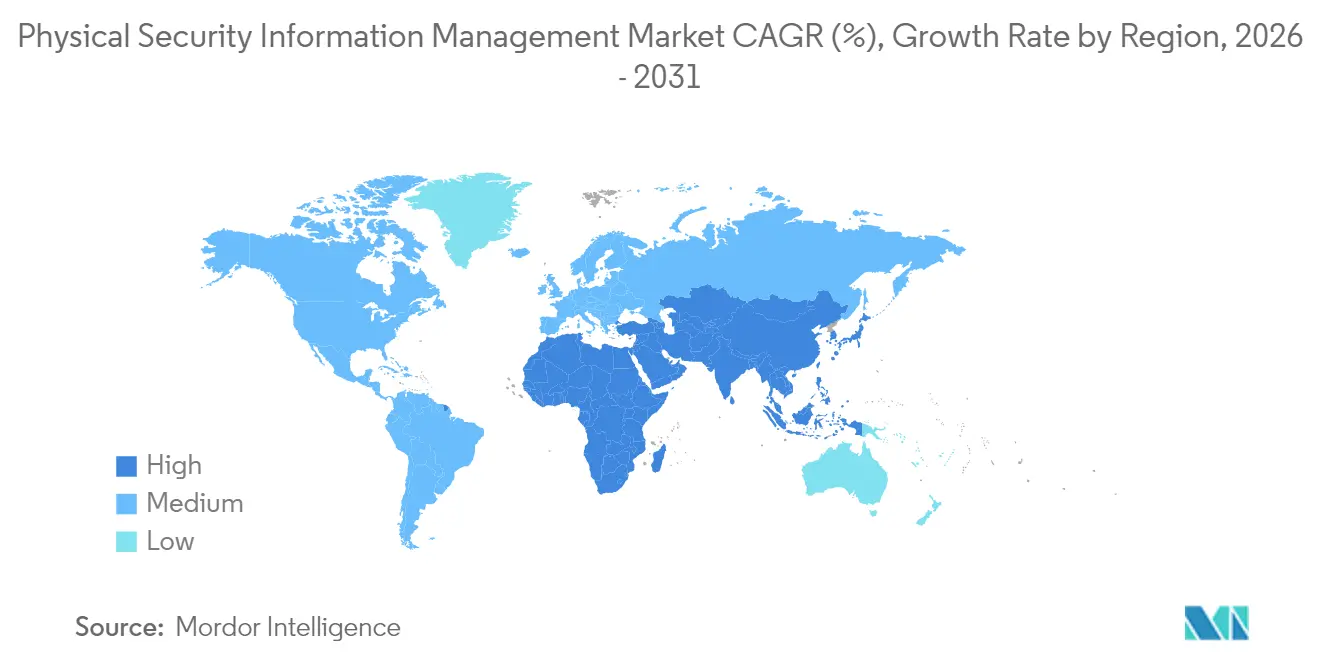

- 地域別では、北米が2025年の物理的セキュリティ情報管理市場規模の34.70%を占め、アジアは2026年から2031年にかけて最速のCAGR 17.25%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル物理的セキュリティ情報管理市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| IoT対応エッジセンサーの普及が統合型コマンドプラットフォームの需要を牽引 | +2.8 % | 北米・欧州に集中するグローバル | 中期(約3〜4年) |

| EU NIS2および米国CISA重要インフラ指令が導入を加速 | +3.5 % | 欧州・北米 | 短期(2年以内) |

| アジアの大規模交通プロジェクトが集中型状況認識を必要とする | +2.1 % | 中国・インド・日本に焦点を当てたアジア | 中期(約3〜4年) |

| AIビデオ分析の急速な普及がオープンな物理的セキュリティ情報管理オーケストレーションの需要を創出 | +3.2 % | 北米主導のグローバル | 中期(約3〜4年) |

| ハイブリッドワークのセキュリティギャップが物理・サイバー融合ソリューションを促進 | +1.8 % | 北米・欧州 | 短期(2年以内) |

| データセンターの物理的セキュリティ情報管理コンプライアンスに連動した保険料割引 | +1.5 % | 北米、欧州での影響が拡大中 | 長期(5年以上) |

| 情報源: Mordor Intelligence | |||

IoT対応エッジセンサーの普及

2025年までに416億台の接続デバイスが急増し、サイロ化されたツールでは相関付けできない記録的な量のテレメトリが生成されています。重要施設では現在500台以上の異種センサーを管理しており、これは2022年以降43%増加しており、オペレーターはメタデータを正規化してアラートを優先順位付けするベンダー非依存のオーケストレーションエンジンの採用を余儀なくされています。[1]Security Informed、「IoT(モノのインターネット)は物理的セキュリティにどのような影響を与えているか?」、securityinformed.comオープンAPIは、セキュリティマネージャーがスマートカメラ、環境プローブ、生体認証エンドポイントの将来を見据えた統合経路を求める中、調達の必須要件となっています。データの粒度の向上により根本原因分析も改善され、対応チームはイベントの連鎖を追跡して平均解決時間を短縮できるようになっています。この運用上の成果が、エネルギー、公益事業、スマートシティプログラム全体にわたる次世代プラットフォームのビジネスケースを強化しています。

EU NIS2および米国CISA重要インフラ指令

規制上の圧力は現在、実質的な財務的制裁を伴っています。改訂されたNIS2フレームワークは非準拠に対して最大1,000万ユーロ(1,130万米ドル)の罰則を設定しており、CISAのCIRCIAルールは24〜72時間の報告期限を義務付けています。電力、輸送、ヘルスケアセクターのオペレーターは、インシデント文書化、証拠保全、監査証跡を自動化するプラットフォームのアップグレードを加速しています。調達チームは、欧州のGDPR要件に準拠したポリシーテンプレート、ロールベースのアクセス制御、暗号化コントロールをすぐに利用できるソリューションを好みます。金融・製薬分野の早期採用者は、コンプライアンス自動化が潜在的な罰金に対して定量化されると、取締役会の承認がスムーズになると報告しています。ネイティブなポリシーマッピングエンジンと事前構築された規制当局向けダッシュボードを持つベンダーは、その結果としてアドレス可能なベースを拡大しています。

AIビデオ分析の急速な普及

企業は顔認識から行動分析まで平均3.7種類の個別分析エンジンを導入しており、独自スタック間でのイベント相関が複雑化しています。オープンな物理的セキュリティ情報管理レイヤーはカスタムミドルウェアの作業を30〜40%削減し、セキュリティディレクターが大規模なシステム更新なしにアルゴリズムを交換できるようにします。交通機関当局は物体検出フィードを活用してプラットフォーム避難アラートを自動化し、データセンターオペレーターは異常検知とバッジアクセスログを組み合わせて内部脅威を検出します。クラウド環境のスケーラブルなGPUリソースは、計算集約型モデルをオフロードしたいエンドユーザーをさらに引き付けます。AI特化とオーケストレーションの柔軟性のこの融合が、統合の深さをデジタルリスク軽減のための取締役会レベルのKPIに引き上げています。

アジアの大規模交通プロジェクト

各国政府は新しい鉄道・地下鉄システムに1兆7,000億米ドルを充当しており、監視エンドポイントと省庁間の調整ニーズが増大しています。中国の45件の計画中の地下鉄展開とインドの230億米ドルの都市交通支出は、鉄道、バス、航空ネットワークにわたるマルチモーダルワークフローをサポートするプラットフォームを必要としています。動的な交通マップ上にセンサーステータスを表示する地理空間ダッシュボードは、コントロールルームの監督者がインシデントをトリアージし、サービス中断を最小化するのに役立ちます。しかし、国内のシステムインテグレーター不足がプロジェクトのタイムラインを長引かせており、オペレーターはターンキー型デリバリーモデルを持つグローバルコンサルタント会社を起用するようになっています。標準ベースの相互運用性は、長期ライフサイクルプロジェクトの将来性を確保するため、提案依頼書のスコアカードで重要性が高まっています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| レガシーシステムとの統合の複雑さ | −2.1% | 欧州、北米 | 短期(2年以内) |

| 高い初期ライセンスおよびカスタマイズコスト | −1.8% | 新興市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レガシーアナログおよび独自システムとの統合の複雑さ

産業プラントや輸送ハブは、15〜20年前に最初に導入された独自プロトコルに依存していることが多く、データ正規化の課題が高まり、実装タイムラインが最大60%延長されます。アダプターレイヤーは低帯域幅のシリアルフィードを最新のデータスキーマに変換するのに苦労することが多く、インテグレーターは総所有コストを引き上げるカスタムコンバーターをスクリプト化せざるを得ません。エネルギー公益事業者は、SCADAインターフェースがオープンAPIの公開に抵抗する最も困難な課題に直面しています。その結果生じるプロジェクトの超過は利害関係者の信頼を損ない、ダウンタイム許容度がほぼゼロのセクターでの展開を遅らせます。事前認定済みドライバーライブラリと移行ツールキットを提供するベンダーは、比較優位を獲得しています。[2]Advancis Software & Services GmbH、「オープンな物理的セキュリティ情報管理プラットフォームでセキュリティを強化しコストを削減する」、securityworldmarket.com

高い初期ライセンスおよびカスタマイズコスト

ティア1の実装ではコアライセンスに10万〜50万米ドルが必要であり、複雑なサイトではプロフェッショナルサービスに同等の費用が重複して発生します。中堅規模の病院や地方空港は、特に状況認識などの定性的なメリットが直線的なROI計算に馴染まない場合、これらの金額を資本予算に合わせることに苦労しています。ライセンス価値の15〜20%に設定されることが多い年間保守費用は、運営費用をさらに圧迫します。支出をキャピタルエクスペンディチャーからオペレーティングエクスペンディチャーに移行するマネージドサービスバンドルは初期費用の衝撃を緩和していますが、CFOは保険料削減や労働効率に結びついた透明な回収モデルを引き続き求めています。消費ベースの価格設定と成果連動型契約を提示するベンダーは、コスト意識の高い地域でのファネルコンバージョン率を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:サービスの勢いがソリューション基盤の上に構築される

ソリューションは2025年の物理的セキュリティ情報管理市場シェアの67.40%を維持しており、コマンド・アンド・コントロールソフトウェアの永続ライセンスとサブスクリプション更新によって支えられています。ソリューションが生み出す物理的セキュリティ情報管理市場規模は、重要インフラの更新サイクルおよびAIプラグインや地理空間ダッシュボードなどの機能拡張によって押し上げられています。

しかし、マネージドサービスはCAGR 16.25%を記録する見込みであり、これはコアソフトウェア部門を上回るペースです。需要は、24時間365日の監視、インシデントトリアージ、脅威ハンティングルーティンのための社内オペレーターを持たない組織で最も強くなっています。サービスプロバイダーはマルチテナントアーキテクチャを活用してアナリストチームを複数の契約に分散させ、クライアントに予測可能な月次支出とサービスレベル保証を提供しています。プロフェッショナルサービス(コンサルティング、設計、統合)は、レガシーPLC、火災警報パネル、ビル管理システムを橋渡しする必要がある複雑な展開を引き続き支えています。ベンダーの成功は、スキル不足と長期的なプラットフォーム維持に関するバイヤーの懸念を和らげる成果ベースのパッケージに、アドバイザリーと運用管理を組み合わせることにますます依存しています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

展開モデル別:クラウドの成長がオンプレミスの優位性を上回る

オンプレミスシステムは、公益事業、防衛、金融サービスのオペレーターがデータ主権を持つエアギャップ型設置を好んだため、2025年の物理的セキュリティ情報管理市場規模の73.20%を占めました。これらの環境は、ミリ秒単位のレイテンシと決定論的なネットワーク動作を要求する緊急インターコム、アクセスゲート、産業用制御装置と直接統合されることが多いです。

しかし、クラウド展開はCAGR 17.55%で拡大する見込みであり、AI推論を実行するための弾力的なコンピューティング、分散した施設全体の集中レポーティング、簡素化されたパッチ管理への需要に牽引されています。早期採用者はクラウドビデオ監視を活用してストレージコストをオフロードし、迅速な対処のためにイベントフラグのみをローカルエッジデバイスにルーティングしています。機密性の高いストリームはオンサイトに保持しながら、分析ダッシュボードと機械学習パイプラインを地域のデータセンターに置くハイブリッドアーキテクチャが普及しています。

統合方式別:APIを中心としたオーケストレーションが戦略的優位性を獲得

APIベースのオーケストレーションは2025年に60.30%のシェアを保持しています。これはカスタムミドルウェアを凌駕し、展開作業を30〜40%削減し、連鎖的な障害なしにサブシステムのモジュール交換を可能にする、優先される統合経路となっています。最新のプラットフォームはRESTfulエンドポイント、WebSocketストリーム、エンタープライズアプリケーション統合戦略に沿ったイベント駆動型アーキテクチャを公開しています。この設計思想は、新興の分析エンジン、ロボットパトロールユニット、環境センサーのオンボーディングを簡素化し、投資の長期的な価値を保護します。

しかし、ミドルウェアはCAGR 16.8%で最も成長の速いセグメントです。ミドルウェアアダプターは、直接的なソフトウェアフックを持たないアナログCCTVや独自のバッジパネルには不可欠ですが、資本計画者がIPの更新サイクルを加速するにつれて、新規契約におけるそのシェアは縮小しています。データスキーマの一貫性がダウンストリーム分析を強化しており、セキュリティオペレーションセンターが均質化されたイベントログの上にインシデントヒートマップ、KPIダッシュボード、SLAメトリクスを重ね合わせることができるようになっています。

注記: 各セグメントのシェアはレポート購入後にご確認いただけます

エンドユーザー産業別:輸送が量を牽引し、ヘルスケアが加速

輸送・物流は2025年の物理的セキュリティ情報管理市場において21.60%の収益シェアを占め、広大な資産全体で同期されたインシデント管理を求める空港、海港、鉄道ネットワークによる多大な投資を反映しています。ユースケースは滞留時間分析やリソーススケジューリングなどの運用指標にまで拡大しており、プラットフォームの粘着性を高めています。官民資金調達モデルと国家重要インフラ指令が相まって、ベンダーの受注残を維持するターミナル拡張の安定したパイプラインが確保されています。

ヘルスケアは、病院が職場内暴力、医薬品盗難、患者安全インシデントに対処するため、2031年までCAGR 16.95%を記録する見込みです。複数棟のキャンパスでは、乳幼児追跡タグ、火災警報システム、救急部門のアクセス制御間の調整が必要であり、統合された状況認識への需要が高まっています。

地域分析

北米は2025年の物理的セキュリティ情報管理市場のグローバル収益の34.70%を占め、連邦重要インフラ指令と成熟したシステム統合エコシステムに支えられています。検証可能な監視プラットフォームに対して15〜30%の保険料インセンティブを提供する保険会社は、特にコロケーションデータセンターオペレーターや地域公益事業者の間での採用をさらに促進しています。物理・サイバーテレメトリの融合は戦略的課題であり続けており、最高セキュリティ責任者の68%が2023年以降インシデントの重複を指摘しています。

アジアは2031年までCAGR 17.25%で拡大すると予測されており、1兆7,000億米ドルの交通メガプロジェクトと拡大するスマートシティ展開に牽引されています。地方当局は、地下鉄路線、バスターミナル、空港にわたる複数機関の対応を調整するために集中型状況認識を優先しています。ベンダー戦略は、スキル不足を補い調達のローカライゼーション規則に準拠するため、国内インテグレーターとの合弁事業をますます組み込んでいます。アジアは今後10年以内に物理的セキュリティ情報管理市場規模で北米を上回るでしょう。

欧州の成長軌道は、コンプライアンス範囲を数千の重要・重要エンティティに拡大するNIS2指令の施行スケジュールと密接に連動しています。セキュリティリーダーは、規制当局を満足させるためにインシデント報告、証拠アーカイブ、ロールベースのエスカレーションを自動化するプラットフォームを展開しています。オープンスタンダードへの選好が顕著であり、加盟国全体の多様な既存設備を反映しています。サステナビリティが調達基準として台頭しており、物理的セキュリティ情報管理の展開はエネルギー管理インサイトを統合し、企業のESG開示に貢献することが期待されています。

規制環境

プラットフォームが監査対象のサイバーフィジカル制御環境の一部となるにつれ、規制がPSIMの調達にますます影響を及ぼしている。欧州連合では、サイバーレジリエンス法(規則(EU)2024/2847)がセキュリティ・バイ・デザイン、脆弱性対応、ライフサイクルサポートに関する要求事項をデジタル要素を含む製品に拡大し、PSIMの堅牢化、更新プラクティス、および重要施設や大企業で求められる文書化に影響を与えている。米国では、NIST SP 800-53 Rev. 5などの連邦統制基準と、PIV対応の物理アクセス制御システム(E-PACS)に関するガイダンスが、政府関連の導入におけるアクセス制御統合、ID保証、証拠品質のロギングに関する要件の基盤となり続けている。

サイト保証やセクター基準も、重要インフラ導入におけるゲートキーパーとして機能している。英国のNational Protective Security Authority(NPSA)によるCyber Assurance of Physical Security Systems(CAPSS)評価は、機密性の高い環境で使用される物理セキュリティシステムに対する保証の道筋を提供し、サイバーセキュリティ態勢、レジリエンス、サプライチェーン保証に関する期待を強化している。同時に、NFPA 3000(2024年版)は米国の施設セキュリティ計画やインシデント対応準備においてますます参照されるようになっており、複数ベンダーの環境全体で連携したワークフロー、インシデント文書化、事後報告を処理するPSIM機能への需要を後押ししている。

バリューチェーン分析

PSIMのバリューチェーンは、多様なイベントとテレメトリを生成する上流のセキュリティデバイスおよびサブシステムベンダー(ビデオ監視、アクセス制御、侵入検知、防火・建物システム、IoTセンサー)から始まる。コアPSIMソフトウェアプロバイダーはオーケストレーション層で活動し、標準化されたイベントモデル、オープンAPI、コネクタライブラリが統合速度と、コマンド&コントロールダッシュボード、ケース管理、監査証跡向けにデータを正規化する能力を形成する。実装は通常、システムインテグレーターや専門コンサルタントを通じて提供され、サイト評価、設計、コネクタ設定、ワークフロー・プレイブックのマッピング、サイバーセキュリティの強化を行い、その後、劣化モード処理や高可用性が求められる運用環境での検証が行われる。

下流では、マネージドサービスやサポートサービスが、特に交通、政府、重要インフラの事業者に対して、分散環境全体での24時間365日の監視、インシデントトリアージ、保守、パッチ適用を提供することで、継続的な価値を高めている。隣接するプラットフォームベンダー間のパートナーシップもチャネルの推進要因として機能している。例えば、TKH SecurityとNanodems(2025年2月)は、VMSとPSIMソフトウェアを統合する戦略的パートナーシップを発表し、ベンダー間の相互運用性契約が購入者の統合における摩擦を軽減し、複数製品の導入を加速できることを示した。

競合環境

物理的セキュリティ情報管理市場は中程度の断片化を示しており、多角化されたビルオートメーションリーダー、専門的な物理的セキュリティ情報管理ベンダー、ITサービスプロバイダーがウォレットシェアを争っています。Genetec、Johnson Controls、Hexagonは、既存の顧客関係とグローバルなチャネルフットプリントを活用して既存顧客を守り、ビデオ管理とアクセス制御スイートをエンタープライズサブスクリプションにバンドルしています。QognifyやCNL Softwareなどのブティック専門企業は、輸送やヘルスケアの垂直市場での価値実現時間を短縮する深いドメインテンプレートと迅速統合ツールキットで差別化しています。

戦略的パートナーシップが製品ロードマップと市場アクセスを加速しています。CNL SoftwareとCeptonのアライアンスは、LiDAR対応の3D周辺検知をオーケストレーションレイヤーに組み込み、データセンターと空港の周辺における価値提案を強化しています。[3]CNL Software、「CNL SoftwareのIPSecurityCenter物理的セキュリティ情報管理ソフトウェアが南アフリカの病院のセキュリティ管理を提供」、securityinformed.comクラウドの採用は、物理的セキュリティ情報管理パブリッシャーとサービスとしてのビデオ監視プロバイダーとの協業を触媒しています。

投資の優先事項はAI拡張とクラウドネイティブアーキテクチャに集中しています。ベンダーはリアルタイム推論エンジン、自動化されたプレイブック、予測メンテナンスをベースラインライセンスに組み込み、高度な分析ティアへのアップセル経路を創出しています。同時に、コンテナ化されたマイクロサービスへの移行がDevOpsサイクルを加速し、急速に進化する脅威の状況に対応する隔週の機能リリースを可能にしています。

物理的セキュリティ情報管理業界のリーダー企業

Johnson Controls International PLC

Genetec Inc.

Qognify Inc.

Verint Systems Inc.

Vidsys Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

政府主導の標準化と大規模かつ公式な調達は、ミッションクリティカルな環境における相互運用性、サイバーセキュリティ管理、レジリエンスを文書化できるPSIMベンダーにとっての空白領域を生み出している。2026年6月、米国General Services Administrationは、連邦所有施設におけるビデオ監視システム(VSS)および侵入検知システム(IDS)の最低セキュリティ基準を定めたADM 3490.1を公表した。これにより、複数拠点の環境全体における集中監視、証拠保持、方針に整合したワークフローの重要性が高まっている。同様に、2026年4月には米国国務省が、エンタープライズVMS、アクセス制御、IDS、3Dマッピングを統合し、高可用性要件(稼働率99.9%超)を持つグローバル展開のPSIMプラットフォームに関する能力情報を求める公募(19AQMM26N0033)を発行した。この公募は、グローバル運用と複雑な統合をサポートするレジリエントなアーキテクチャへの需要を示している。

技術および提供に関する機会は、単純なデバイス接続よりも、モジュール性とデータの一貫性に集中している。購入者は、ベンダーロックインを減らし、レイテンシや帯域幅の制約が集中処理を制限する場面でエッジ分析を組み込むため、複数ベンダー間の相互運用性、標準化されたイベントモデル、明確な運用ロジックを優先している。ローカルサイトの自律性(劣化モード運用)、ガバナンス対応の監査証跡、欧州のサイバー要件やフランスのANSSIなどの国家認証制度を含むコンプライアンスの整合性を示せるベンダーは、規制業界の需要を交通ハブ、医療ネットワーク、重要インフラキャンパス全体で再現可能なテンプレートに転換する上で有利な立場にある。

最近の業界動向

- 2026年3月:Johnson Controlsは、ISC West 2026において次世代のアクセス制御およびビデオソリューションを発表し、エンタープライズおよび商業展開向けのポートフォリオを拡大した。この発表は、侵入検知、アクセス、ビデオのサブシステム全体にわたるエンドツーエンドの統合を強化し、複数拠点環境におけるPSIMと統一されたコマンドワークフローの対象範囲を拡大するものである。

- 2026年2月:GenetecはCloudlink 2210を発表した。これはエンタープライズ規模の物理セキュリティ導入向けのクラウド管理型アプライアンスであり、2026年5月に世界的な出荷を開始する予定である。この製品の方向性は、既存のオンプレミス機器をクラウド管理型の運用と橋渡しすることでハイブリッドアーキテクチャをサポートし、インフラの完全な置き換えを伴わない集中管理を求める購入者の需要に応えるものである。

- 2025年3月:Google Cloudは、BeazleyおよびChubbとの提携により、リスク保護プログラムをEMEAの30市場に拡大し、保険商品をセキュリティ導入とリスク管理に結び付けた。この動きは、検証可能な監視、報告、統制の自動化が調達要件としての役割を強化するものであり、規制対象でリスクに敏感な組織におけるPSIM導入を後押ししている。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

この市場は、物理セキュリティおよび関連する建物システムを接続し、監視、相関分析、対応ワークフロー、報告のために一つのコマンドインターフェースにイベントを取り込むPSIMソフトウェアプラットフォームを対象とする。

範囲の除外:スタンドアロンのハードウェア、純粋なビデオ管理システム、およびPSIMプラットフォームの一部として販売されていないスタンドアロンのID管理ソフトウェアは除外する。

セグメンテーション概要

- コンポーネント別

- ソリューション

- ビデオ/インシデント管理

- アクセス制御統合

- コマンド・アンド・コントロールダッシュボード

- ケースおよび証拠管理

- サービス

- プロフェッショナル(コンサルティング、設計、統合)

- マネージドおよびサポート

- ソリューション

- 展開モデル別

- オンプレミス

- クラウド

- ハイブリッド

- 統合方式別

- APIベースのオーケストレーション

- ミドルウェア/アダプターレイヤー

- エンドユーザー産業別

- BFSI

- 政府・防衛

- 輸送・物流

- 空港

- 海港

- 鉄道・地下鉄

- エネルギー・公益事業

- 小売

- ヘルスケア

- 製造・産業

- 教育

- ITおよびテレコム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他のアジア太平洋

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧諸国

- その他の欧州

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他の中東・アフリカ

- 北米

データソース、市場規模の算定、および検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、後にインタビューで検証される前提を固めるために使用された。米国DHSおよびNISTのガイダンス、FBIおよびBJSの公共安全統計、関連する場合は交通・航空セキュリティ規則、物理セキュリティシステムの相互運用性に影響を与える標準化団体など、公開情報源を確認した。

また、企業の開示資料、投資家向け説明資料、入札ポータル、信頼できる報道機関を活用し、購買サイクル、典型的な導入パターン、PSIMがサービスとどのように組み合わされているかを理解した。一部のケースでは、企業財務や報道情報を得るための有料サブスクリプション、製品の方向性を追跡するための特許データベース、より大規模なコマンドセンタープロジェクトや更新タイミングを見つけるための契約・入札データベースを利用した。これらの例は網羅的ではなく、データを収集し、前提を検証し、未解決の疑問を明確にするために、他の多くの情報源も確認した。

一次インタビューと調査

一次調査は、プラットフォームの導入と更新を担当するPSIM購入者、システムインテグレーター、製品・提供部門のリーダーに対するインタビューと短い調査に重点を置いた。回答者からの意見は、PSIM収益として計上される内容(ライセンス、サブスクリプション、組み込み分析、密接に結合された構成サービス)を確認し、モデルを確定する前にAPAC、EMEA、米州における地域的な勢いを検証するために使用された。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:32% | 最高経営責任者層:13% | APAC:51% |

| ミドルティア:48% | 機能/事業部門リーダー:35% | EMEA:29% |

| 中小企業:20% | マネージャー:52% | 米州:20% |

市場規模の算定と予測

規模の算定は、物理セキュリティソフトウェア支出の指標と、複数システムのイベント相関を必要とするサイトの割合から対象PSIM需要プールを再構築するトップダウンの構築から始まり、続いて地域ごとの導入状況の確認を行う。概略の数値が形成された後、インテグレーターのチャネル調査から得られた案件規模のサンプル、コマンドセンター向けの典型的なライセンスまたはサブスクリプションレベル、開示が可能な範囲でのサプライヤー収益の整合性確認といった、選択的なボトムアップ近似によって裏付けを行う。

モデルを動かす主要な入力には、統合されるビデオ監視・アクセス制御システムの導入基盤、集中コマンドセンターへのアップグレードのペース、クラウドとオンプレミスの選好、平均的なプラットフォーム価格の推移(ライセンスとサブスクリプションの構成比)、重要インフラおよび交通ハブに関連するプロジェクトの割合が含まれる。データが不十分な場合、インタビューからのフィードバックを用いて範囲を狭め、調達パターンや導入スケジュールと再度照合してギャップに対応する。

予測については、大規模拠点がワークフローを標準化する速度、調達サイクルの短縮・延長、サブスクリプション構成比の時間的な増加を軸とした中心的シナリオを用いたシナリオ分析を行う。シナリオは、一次調査回答者から共有された現地のデジタル化のペースやプログラム資金の見通しに基づき、地域別に調整される。

データ検証と更新サイクル

結果は、ベンダーのコメント、入札活動、大規模コマンドセンター導入の推定量など、独立した指標間の三角測量によって検証される。成長率や価格に関する前提が回答者の説明から外れている場合は異常値として識別され、承認前に再度検討される。

複数段階のレビューが行われ、別のアナリストが範囲の規則、計算、および入力値が既知の導入パターンと整合しているかを確認する。主要な前提が変化した場合や重要なギャップが残る場合は、情報源に再度連絡して解消する。レポートは毎年更新され、予算、規制、導入時期に影響を与える大きな出来事があった場合には中間的な更新が行われ、提供直前には最終的な鮮度確認が完了する。

Mordor Intelligenceの物理セキュリティ情報管理市場規模と他の公開推計との比較

公開されているPSIM市場の値は、各チームが異なる収益項目の範囲を設定し、大規模拠点への導入に対して異なる普及速度を適用するため、しばしば異なる。基準年が一致していない場合や、通貨換算のタイミングやインフレの取り扱いが明確に示されていない場合にも差異が生じる。

主な差異は、スタンドアロンのVMSやID管理ツールなどの隣接プラットフォームが合計に含まれているかどうかによるものである。Mordor Intelligenceは、プラットフォームがイベント相関およびコマンド層であり、関連サービスがプラットフォーム契約と分離不可能な場合にのみPSIMとして計上する。もう一つの要因は、サブスクリプションがライセンスに取って代わる速度に関する想定であり、調達サイクルや導入リードタイムとの照合なしに更新時の上振れを適用すると、予測を急速に押し上げる可能性がある。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 2.24 B (2026) | |

| 大手コンサルティング会社A | USD 3.72 B (2024) | 異なる基準年を使用し、より広範なスマートシティプログラムの範囲を含めているように見えるため、PSIMのコマンド層を超えた隣接ソフトウェアやプロジェクトサービスが含まれる可能性がある。 |

| 業界データセットB | USD 4.86 B (2024) | より広範な物理セキュリティシステムの文脈で報告されており、PSIMが隣接するシステムソフトウェアカテゴリーとまとめられ、プラットフォーム機能別に分離されていない場合、合計が過大になる可能性がある。 |

表に示された差異は、単純な計算の違いよりも、範囲の広さと年の整合性によって主に説明される。収益をPSIMプラットフォームの機能に紐づけ、普及率や価格に関する前提を購入者およびインテグレーターからのフィードバックと照合することで、規模算定の各ステップは今後の更新においても追跡可能かつ再現可能な状態を保っている。

レポートで回答される主要な質問

物理的セキュリティ情報管理市場の強い成長を牽引しているものは何ですか?

統合センサーオーケストレーション、より厳格な規制指令、AI対応分析が、オペレーターにサイロ化されたツールをコンプライアンスとリスク軽減を改善する統合型コマンドプラットフォームに置き換えるよう促しています。

2026年から2031年にかけて最も速く成長する地域はどこですか?

アジアはCAGR 17.25%を記録すると予測されており、1兆7,000億米ドルの交通インフラプロジェクトと大規模なスマートシティプログラムに支えられています。

物理的セキュリティ情報管理業界においてマネージドサービスが普及しているのはなぜですか?

24時間365日のセキュリティオペレーションセンターを持たない組織は、監視とインシデント対応をサービスプロバイダーにアウトソーシングし、高い資本支出を予測可能な運営費用に置き換えています。

新しい規制はプラットフォームの採用にどのような影響を与えていますか?

EU NIS2指令や米国CISAの指令などのフレームワークは非準拠に対して高額の罰則を課しており、重要インフラオペレーターが自動化されたインシデント文書化および報告機能を展開するよう促しています。

物理的セキュリティ情報管理の展開を遅らせる課題は何ですか?

高い初期ライセンス費用とレガシーアナログシステムの統合の必要性により、特に成熟した施設ではプロジェクトのタイムラインが最大60%延長され、コストが約35%増加する可能性があります。

最終更新日: