セキュリティサービス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

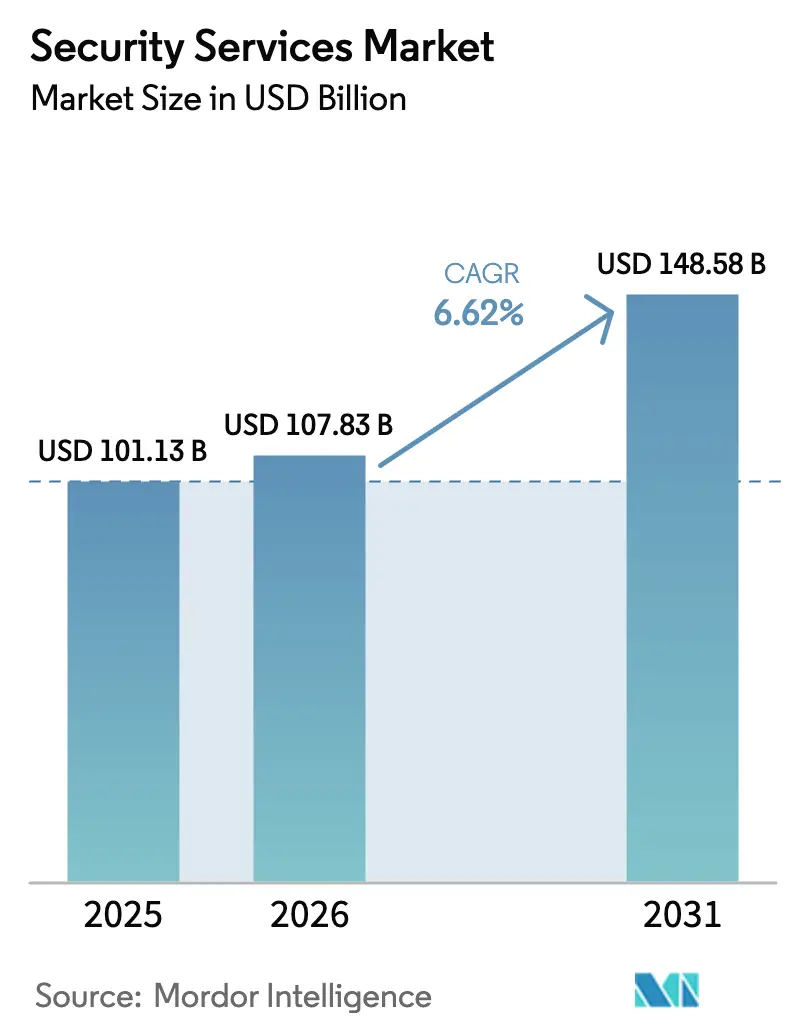

| 市場規模 (2026) | 107.83 十億米ドル |

| 市場規模 (2031) | 148.58 十億米ドル |

| 成長率 (2026 - 2031) | 6.62% CAGR |

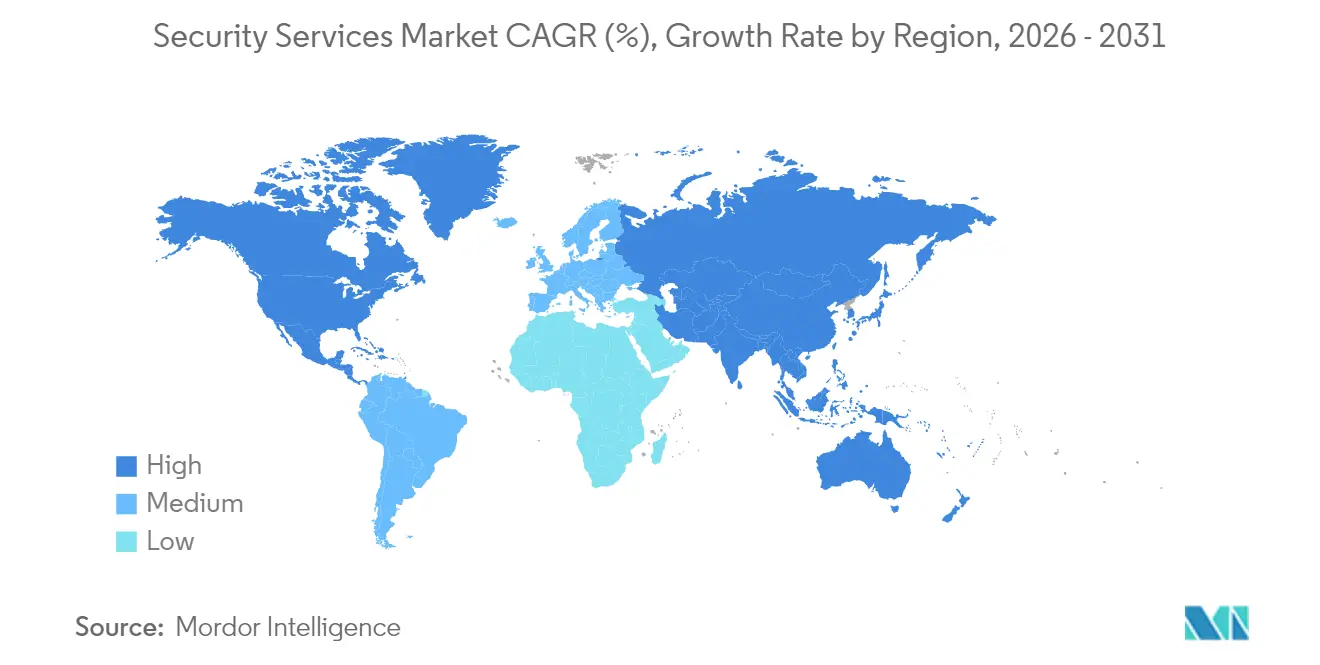

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

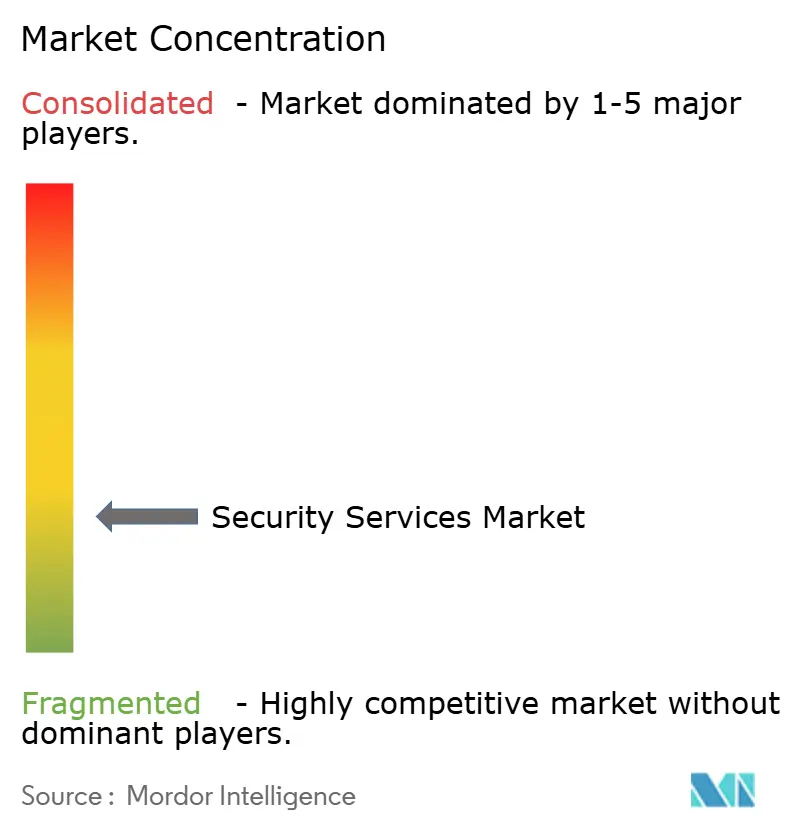

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるセキュリティサービス市場分析

2026年のセキュリティサービス市場規模は1,078億3,000万米ドルと推定され、2025年の1,011億3,000万米ドルから拡大し、2031年には1,485億8,000万米ドルに達する見込みで、2026〜2031年にかけて年平均成長率(CAGR)6.62%で成長しています。サイバーセキュリティ業務の急速なアウトソーシング、規制当局による監視の強化、およびスキルギャップの拡大が、マネージド検知・対応・アドバイザリーサービスに対する需要を押し上げています。ゼロトラストアーキテクチャの義務化、5G/IoTの急速な普及、そしてクラウドファーストの企業戦略により、内部チームが対処できる速度を超える勢いで攻撃対象領域が拡大しており、外部プロバイダーへの依存度がさらに高まっています。クラウド経由で提供されるプラットフォームは、インシデント発生時に迅速にスケールアップできるため、大半の新規契約の中核を担っており、AI搭載の分析機能により滞留時間の短縮と侵害コストの削減が実現しています。競争圧力の高まりを受け、地域の専門企業がヘルスケアや重要インフラなどの業種において独自のニッチを開拓する一方、大手グローバルプレイヤーは頻繁なM&Aを通じて能力の集約を進めています。

主なレポートのポイント

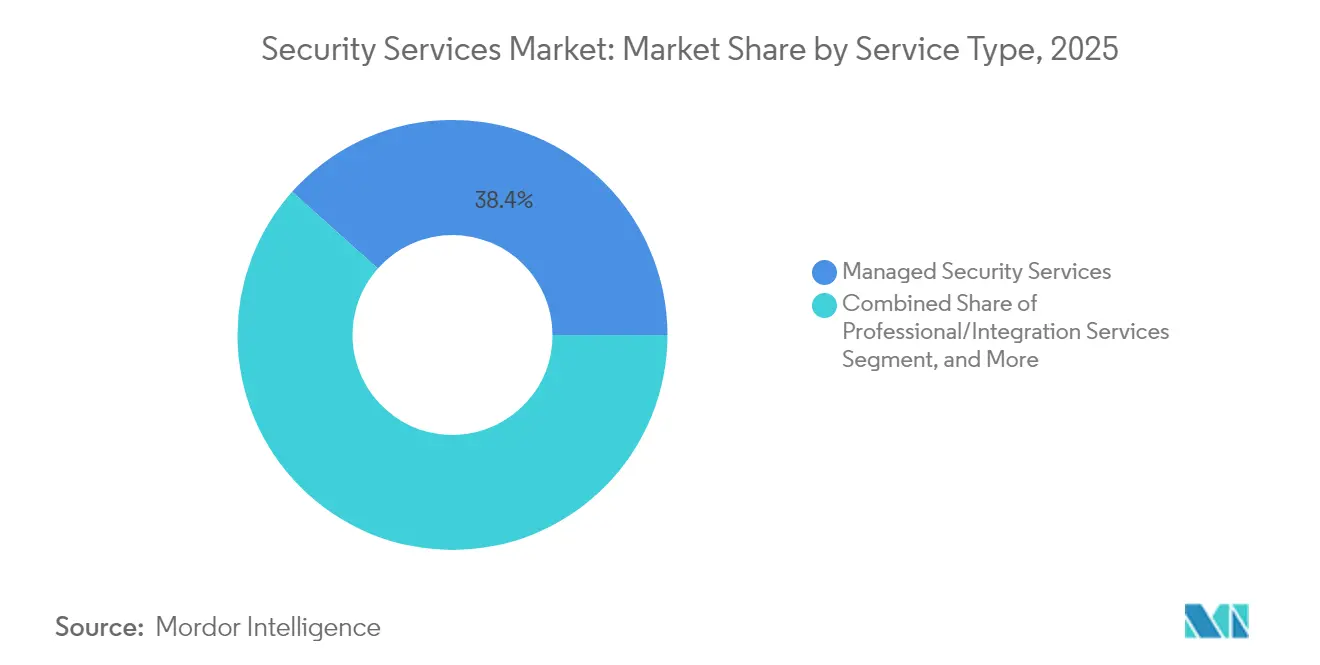

- サービスタイプ別では、マネージドセキュリティサービスが2025年に38.40%の収益シェアで首位を占め、インシデントレスポンスおよびMDRサービスは2031年までに年平均成長率(CAGR)7.88%で成長する見込みです。

- 展開モード別では、クラウドベースのサービスが2025年のセキュリティサービス市場シェアの55.60%を獲得し、ハイブリッドおよびクラウド展開は合計で2031年までにCAGR 7.78%を記録する予測です。

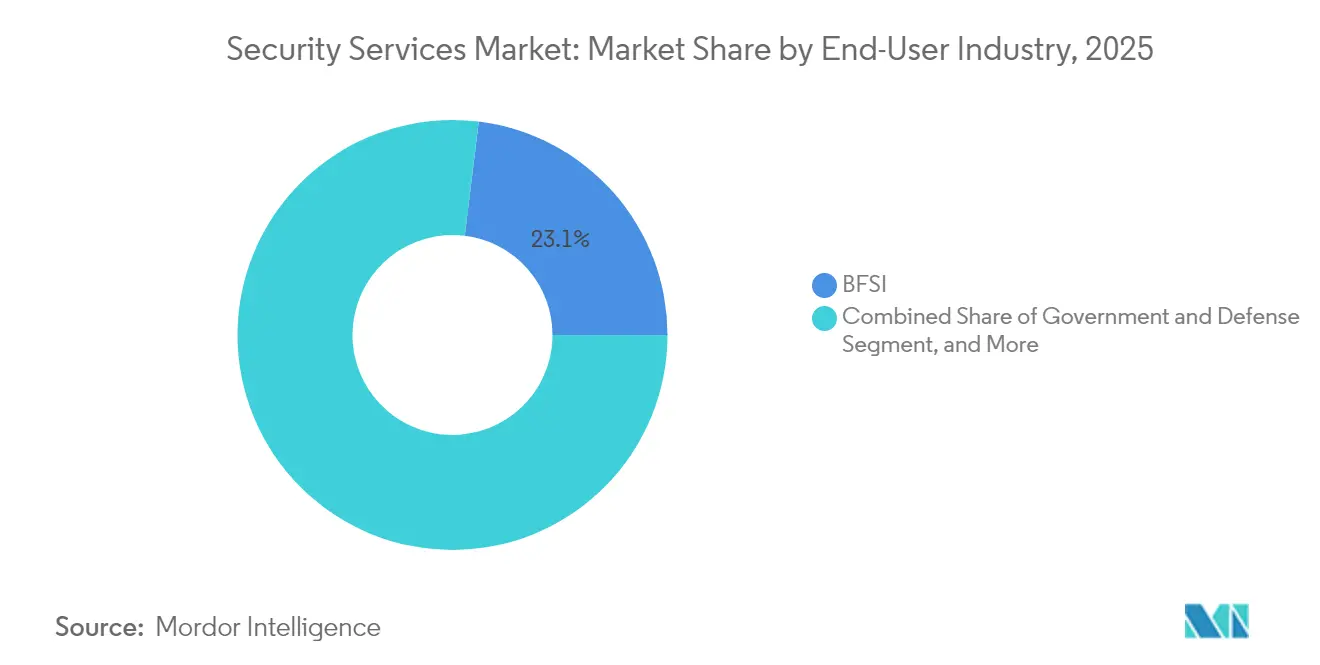

- エンドユーザー産業別では、BFSI(銀行・金融サービス・保険)が2025年の収益の23.05%を占め、ヘルスケアおよびライフサイエンスは同期間においてCAGR 7.41%で拡大する見込みです。

- セキュリティフレームワーク別では、ゼロトラストアーキテクチャがセキュリティサービス市場の30.85%を占め、2026〜2031年にかけて最速のCAGR 7.60%を記録する見通しです。

- 地域別では、北米が2025年にセキュリティサービス市場の33.85%を占め、アジア太平洋地域は2026〜2031年にかけて最速のCAGR 8.33%を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルセキュリティサービス市場のトレンドと見通し

促進要因の影響分析*

| 促進要因 | CAGRの予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 規制強化およびデータ主権要件の高まり | +1.8% | 欧州、北米、グローバルへの波及 | 中期(2〜4年) |

| サイバー業務における人材不足(MSSPアウトソーシング) | +2.1% | アジア太平洋、中東・アフリカ、グローバル | 長期(4年以上) |

| 5G/IoTの普及加速による攻撃対象領域の拡大 | +1.5% | アジア太平洋中心、北米、欧州 | 中期(2〜4年) |

| AI活用による脅威検知のROI向上 | +1.3% | 北米、欧州、アジア太平洋へ拡大 | 短期(2年以内) |

| OEMによるサプライチェーン起因のゼロトラスト導入 | +1.2% | グローバル、製造拠点に集中 | 中期(2〜4年) |

| 重要インフラにおける量子対応プロジェクト | +0.9% | 北米、欧州、一部アジア太平洋市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

規制強化およびデータ主権要件の高まり

あらゆる大陸の政府が侵害通知の期限を短縮し、役員の責任範囲を拡大しており、これにより企業は継続的な監視と迅速な対応を確保するオールウェイズオン型のマネージドプログラムを採用するよう促されています。[1]出典:ITPro、「グローバルセキュリティ支出は増加を続ける」、itpro.com欧州連合のNIS2指令、米国のゼロトラストに関する大統領令、インドのCERT-In報告規則は、多くの社内チームが対応しきれない類似の監査要件に収束しつつあります。金融機関が最初に反応しており、PCI DSSやDORAなどの重層的な基準を遵守するため、2025年には73%がサイバー予算を増額しました。実証可能なコンプライアンスは競争上の優位性をもたらしており、公共部門の入札では第三者による認証済みコントロールに対してポイントが付与されるようになっています。その結果、規制に関する深い専門知識を持つプロバイダーは、プレミアム価格と長期の契約条件を確保できるようになっています。

サイバー業務における人材不足(MSSPアウトソーシング)

採用予算が過去最高水準にあるにもかかわらず、有資格の実務者は世界で約400万人の不足となっており、その差は拡大し続けています。[2]出典:世界銀行グループ、「新興市場におけるサイバーセキュリティ経済学」、worldbank.org24時間365日稼働のセキュリティオペレーションセンター(SOC)を構築するには通常最大2年を要し、採用・リテンションボーナス・ツール導入費用を含めると、アウトソーシングより40〜60%のコスト増となります。中堅企業が最も深刻な影響を受けており、脅威ハンティングとコンプライアンス報告をバンドルしたサブスクリプション型SOCサービスを選択するケースが増えています。アジア太平洋地域ではスキルギャップが200万人を超えており、複数言語でのレポートをローカライズできる地域MSSPが二桁成長を牽引しています。クラウドフォレンジクス、OT(運用技術)セキュリティ、インシデントレスポンスに特化した人材プールが、契約獲得における決定的な差別化要因になりつつあります。

5G/IoTの普及加速による攻撃対象領域の拡大

新たなIoTセンサーが増えるたびに潜在的な攻撃ベクターが倍増し、5Gネットワークスライシングは24時間体制の可視性を必要とするマイクロ境界を導入します。スマートファクトリーは従来のITシステムの最大50倍ものセキュリティイベントを生成するようになっており、従来型のSIEM(セキュリティ情報・イベント管理)の展開では対応しきれなくなっています。プロバイダーはOTプロトコルに基づいてトレーニングされたデバイス探索エンジンや振る舞い分析、および予期しないダウンタイムを最小限に抑える自動隔離ワークフローで対応しています。製造、公益事業、物流分野の顧客はこうした専門的なソリューションをいち早く採用し、統合されたIT-OT環境における横断的な移動を封じ込めようとしています。通信事業者が企業向けプライベート5Gを拡張するにつれ、バンドル型セキュリティサービスがデフォルトのアップセルとして浮上しています。

サービスのROIを向上させるAI活用型脅威検知

マネージド検知・対応プラットフォームに組み込まれた機械学習モデルは、ルールベースのシステムと比較して誤検知率をほぼ半減させ、平均対応時間を60%短縮します。[3]出典:Business Wire、「Armis、AIサイバーセキュリティ企業CTCIを買収」、businesswire.comプロバイダーは数千の独自およびオープンソースのシグナルを活用して「コードとしての検知」パイプラインを構築し、ゼロデイ開示から数時間以内に新たな分析機能を提供できます。この効率性により、コスト意識の高いクライアントに訴求するノード単価制の料金体系が実現しつつ、プロバイダーの利益率も維持されます。AI駆動型MDRを導入した顧客は攻撃成功件数が35%減少したと報告しており、設備投資型のツール導入から成果ベースのサービス契約へ予算をシフトする意欲が高まっています。

抑制要因の影響分析*

| 抑制要因 | CAGRの予測への影響(%概算) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 「テクノロジー支出の踊り場」2025〜26年における予算圧縮 | -1.4% | グローバル、中小企業セグメント | 短期(2年以内) |

| ベンダーロックインおよび相互運用性のギャップ | -0.8% | 北米、欧州、アジア太平洋 | 中期(2〜4年) |

| 新興市場におけるサイバー保険の低い普及率 | -0.6% | 南米、アフリカ、東南アジア | 長期(4年以上) |

| グローバルMSSスケールを制限するソブリンクラウドポリシー | -0.5% | 中国、ロシア、欧州の一部市場、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

「テクノロジー支出の踊り場」2025〜26年における予算圧縮

数年にわたる二桁の支出増加を経て、多くの企業は過去のデジタル投資を消化するために裁量的プロジェクトを一時停止しています。[4]出典:ITPro、「グローバルセキュリティ支出は増加を続ける」、itpro.comセキュリティは取締役会レベルの優先事項であり続けていますが、多くの組織が2025年においてサービス拡張やツールのアップグレードを先送りにしています。中小企業が最も大きな圧迫を受けており、従量制の料金体系、短期の契約期間、およびモジュール型の機能セットへの需要が高まっています。プロバイダーはそれに合わせて販売戦略を調整し、予算承認を容易にするクイックスタートパッケージと成果保証を強調しています。この踊り場は、延期されていた規制上の期限が発効する2027年までには緩和される見込みです。

ベンダーロックインおよびサービススタックの相互運用性ギャップ

単一サプライヤーへの依存を懸念する企業は、MSSP間の移行を妨げる独自APIやデータ形式を精査するようになっています。複雑なシステム環境では、Microsoft、Palo Alto Networks、CrowdStrike、およびAWSのサービスが混在していることが多く、セキュリティパートナーは大規模な入れ替えを強いることなくシームレスな統合を実証する必要があります。相互運用性の欠如は運用コストを押し上げ、インシデント調査を長引かせ、知覚価値を損ないます。顧客はオープン標準に対して認定を受け、透明性の高いプレイブックを公開し、コア分析プラットフォームに対してBYOL(ライセンス持ち込み)モデルを支持するプロバイダーを選好するようになっています。広範な複数年入札において、リスク除外事項の解釈に苦慮するプロバイダーは、失格または重大な契約上の責任というリスクに直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:マネージドサービスがマインドシェアを獲得しながらMDRが急成長

マネージドセキュリティサービスは2025年の収益の38.40%を占め、企業が24時間365日の監視・対応のアウトソーシングを選好することを裏付けています。このシェアは全サービスカテゴリの中で最大のセキュリティサービス市場シェアに相当します。インシデントレスポンスおよびMDRソリューションは2031年までにCAGR 7.88%を記録する見込みであり、プロアクティブな脅威ハンティングへの緊急な移行を反映しています。ゼロトラストの展開が成熟し、継続的な検証が求められるようになるにつれ、MDRのセキュリティサービス市場規模は拡大する見込みです。プロバイダーは脅威インテリジェンスと自動化されたオーケストレーションを組み合わせて平均封じ込め時間を短縮しており、この能力は規制の厳しいセクターで高く評価されています。

パッケージングは、予防・検知・コンプライアンス報告を一体化した統合サブスクリプションへと進化しています。顧客はリスク評価からポストブリーチのフォレンジクスまでをカバーし、単一のSLA内で完結するプラットフォームを選好するようになっており、サイロ化したポイント契約を拒否する傾向が強まっています。プロフェッショナルおよびインテグレーションサービスはカスタムのゼロトラストアーキテクチャ構築において引き続き重要であり、コンサルティングエンゲージメントは新たな規制が施行される前に急増します。スポット型コンサルティングから継続的なMDRへの移行を加速できるプロバイダーは、より高い利益率と安定した更新率を維持できます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

展開モード別:クラウドがスケールを構築し、ハイブリッドがコントロールとのバランスを実現

クラウド展開は2025年の収益の55.60%を占め、セキュリティサービスにおけるオンデマンドのスケーラビリティへの市場シフトを示しています。関連するセキュリティサービス市場規模は、企業がSaaSコンソールにツールを集約するにつれ、2031年までにCAGR 7.78%で拡大する見込みです。例えばランサムウェアの大規模発生など、インシデント時にログ量がベースラインの20倍に急増するような局面では、弾力的な容量が不可欠であることが証明されています。クラウドプラットフォームはDevSecOpsパイプラインとの統合も容易にし、インラインコードスキャンおよびポリシー適用を可能にします。

データ居住要件や超低遅延の要求に縛られたセクターではオンプレミスの導入が継続していますが、大半の新規案件では、ローカルコレクターとクラウド分析を組み合わせたハイブリッドモデルが採用されています。このアーキテクチャは規制当局の要求を満たしながら、マルチリージョンのデータセンターにホストされた機械学習エンジンを活用できます。プロバイダーは機密性の高いテレメトリーをソブリンクラウドにルーティングするポリシーエンジンを追加しており、分析の深さを犠牲にすることなくコンプライアンスを確保しています。コンフィデンシャルコンピューティングが成熟するにつれ、フルクラウド移行に対する残存障壁は縮小していく見込みです。

エンドユーザー産業別:金融サービスが優位を維持し、ヘルスケアが加速

BFSI機関は2025年の収益の23.05%を占め、PCI DSS、SOX、バーゼルIIIなどの厳格な基準により、単一カテゴリとして最大のセキュリティサービス市場シェアを保持しています。組織犯罪や国家的な脅威アクターによる攻撃頻度の高さが、脅威インテリジェンスとリアルタイム不正分析への支出を押し上げています。このセグメントは、モバイルバンキングにおける迅速な製品ローンチに不可欠なマネージド暗号鍵サービスも重視しています。

ヘルスケアおよびライフサイエンスセクターは2031年までにCAGR 7.41%を達成する予測で、全業種の中で最も高い成長率を記録します。電子健康記録、接続型診断機器、遠隔医療アプリが合わさり、このセクターのセキュリティサービス市場規模を大幅に拡大しています。プロバイダーはHIPAAとFDAのデバイスガイダンスの両方を習熟する必要があり、深い専門領域知識が競争上の必須条件となっています。一方、産業用制御分野の顧客はITとOTの両面から生産ラインを標的とするランサムウェアに対抗するための対策を講じており、輸送分野では広大なサプライチェーンを保護するために継続的なベンダーリスクモニタリングを採用しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

セキュリティフレームワーク別:ゼロトラストが世界的に勢いを増す

ゼロトラストアーキテクチャは2031年までにCAGR 7.60%を達成する予測で、リモートワークの標準化に伴いセキュリティサービス市場規模が拡大する中、全業種の中で最も高い成長率を記録します。ISO/IEC準拠のプログラムは、多国籍企業が国境を越えた統一的なコントロールを必要とする欧州や特定のアジア地域で引き続き主流です。NIST CSFの採用はその規範的でありながら柔軟な構造により、グローバルで成長を続けています。

フレームワークの選択は地政学的優先事項を反映するようになっています。欧州のクライアントはデータ主権条項を重視し、アジア太平洋の顧客はインシデントレスポンスの成熟度ベンチマークを優先し、ラテンアメリカの企業は監査時の外国パートナーの要求に応えるためにISO認証に依拠しています。複数のフレームワークに精通し、統合ダッシュボード上でコントロールをクロスマッピングできるプロバイダーは、販売サイクルの短縮と高い更新率を享受できます。

地域分析

北米は2025年に33.85%の収益シェアでリーダーシップを維持し、厳格な連邦規制と成熟した企業セキュリティ予算がその背景にあります。プラットフォーム中心型MSSPの着実な統合および重要インフラにおけるゼロトラスト義務化の加速により、地域成長は予測CAGR 6.09%に引き上げられています。選挙サイクル中の需要急増がマネージド脅威インテリジェンスおよびディスインフォメーション監視への支出をさらに強固にしています。

欧州はGDPRおよび施行が始まったNIS2の影響を受け、幅広いものの断片化した普及状況となっています。ドイツ、フランス、北欧諸国にまたがる単一パネルでの報告を提供できるプロバイダーは、複数の法域にわたる専門知識によって差別化されています。クラウド主権プロジェクトはローカライズされたデータセンターを促進しており、地域の中堅MSSPに機会をもたらしています。ISO/IECフレームワークの採用がベースラインであり続けており、多くの企業は自動車サプライチェーン向けのTISAXなど業種固有の仕組みを重ね合わせています。

アジア太平洋地域はCAGR 8.33%で最も高い成長軌道を示しており、政府主導のデジタル国家ロードマップ、5Gの展開、および人材不足の長期化がその原動力です。中国、日本、オーストラリア、インドは地域支出の相当部分を占めていますが、外国投資家が監査可能なサイバーコントロールを求めるにつれ、東南アジアも急速に追い上げています。ソブリンクラウドの取り組みとデータローカライゼーション規則は、国内プロバイダーにグローバル大手に対する参入障壁を提供しています。中東・アフリカ地域はまだ新興段階ですが、GCCのセキュリティハブにインフラ資金が流入しており、周辺諸国にSOCサービスを輸出しています。

競合環境

上位10社のベンダーが2024年のグローバル収益の相当なシェアを支配しており、適度な集中度を示すとともに、ニッチな専門企業の参入余地を残しています。継続的な統合はセキュリティサービス市場の特徴であり、2024年12月だけで37件のM&Aが開示されました。買収企業はプラットフォームの幅を広げるため、エクスポージャー管理、AI駆動型脅威ハンティング、OTセキュリティの領域の能力をターゲットとしています。TenableによるVulcan Cyberの1億4,700万米ドルでの買収などの最近の事例は、自動化された修復ワークフローに対して高いプレミアムが付けられていることを示しています。

戦略的ポジショニングはプラットフォーム特化をますます軸とするようになっています。Microsoft SentinelやCrowdStrike Falconなどのエコシステムを基盤とするプロバイダーは、導入を加速させ統合の摩擦を低減するプリビルトのコンテンツパックを公開しています。垂直方向の深みも重要なレバーとなっており、ヘルスケアデバイスプロトコルやエネルギーセクターの基準に精通した企業は、より小さな規模で運営しながらも、ゼネラリストを定常的に排除しています。シェアを守るため、大手企業は開示から数時間以内に新しい分析を提供する「コードとしての検知」パイプラインへの投資を行い、測定可能な保護までの時間の優位性を提供しています。地域チャンピオンは言語能力、規制への精通、そして地理的近接性を活用し、新興市場でグローバル大手を上回る成果を挙げています。

顧客が成果ベースのモデルを求める中、料金設定のイノベーションが勢いを増しています。一部のMSSPは、滞留時間短縮や監査指摘事項の解消率などの測定可能なKPIに連動した料金を設定するようになっています。他のプロバイダーは、ベースラインの監視にオプションのゼロトラスト設計、侵入テスト、またはランサムウェアのテーブルトップ演習を組み合わせた段階的パッケージを提供しています。ISO 27001やSOC 2 タイプIIなどの認証は普遍的な参入チケットであり、PCI QSA、HITRUST、IEC 62443などのセクター固有の認証が長期的な参入障壁を形成しています。

セキュリティサービス業界リーダー

IBM Corporation

Secureworks Inc.

Fujitsu Ltd.

Wipro Ltd.

Capgemini SE

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Tenable Holdingsは、Vulcan Cyberを1億4,700万米ドルで買収完了し、自動化されたリスク優先順位付けおよび修復ワークフローをTenable Oneプラットフォームに追加しました。

- 2025年2月:CSIS Security Groupは、欧州全域におけるマネージド検知、緊急対応、および運用インテリジェンス能力を強化するためにSecurity Alliance Limitedを買収しました。

- 2025年2月:Armisは、AI企業CTCIを買収し、事前攻撃脅威ハンティング機能をArmis Centrixプラットフォームに統合しました。

- 2025年1月:Simulintは、中小企業向けサイバーセキュリティサービスの包括的なプラットフォーム構築の第一手として、Alpine Cyber Solutionsを買収しました。

グローバルセキュリティサービス市場レポートの適用範囲

セキュリティサービスとは、フィッシング、悪意のあるソフトウェア、ランサムウェアなどの一般的なサイバー攻撃に対する組織の保護とセキュリティを強化するプロセスまたは包括的なサービスです。これらのサービスには、設計・インテグレーション、導入、リスク・脅威分析、およびコンサルテーションが含まれます。マネージドおよびホスト型のセキュリティサービスとソリューションは、クラウドサービス、人工知能(AI)、生体認証、IoT(モノのインターネット)、およびその他のリモートサービスを活用して補完することができます。

セキュリティサービス市場は、サービスタイプ(マネージドセキュリティサービス、プロフェッショナルセキュリティサービス、コンサルティングサービス、脅威インテリジェンスセキュリティサービス)、展開モード(オンプレミスおよびクラウド)、エンドユーザー産業(ITおよびインフラ、政府、産業、ヘルスケア、輸送・物流、銀行、その他のエンドユーザー産業)、地域(北米〔米国およびカナダ〕、欧州〔ドイツ、英国、フランス、その他欧州〕、アジア太平洋〔インド、中国、日本、その他アジア太平洋〕、ラテンアメリカ、中東・アフリカ)によって区分されています。市場規模および予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。また、本レポートはCOVID-19の後遺影響およびその他のマクロ経済トレンドが市場に与える全体的な影響も対象としています。

| マネージドセキュリティサービス |

| プロフェッショナル/インテグレーションサービス |

| コンサルティングおよびアセスメントサービス |

| 脅威インテリジェンスおよびハンティングサービス |

| インシデントレスポンスおよびMDRサービス |

| オンプレミス |

| クラウド |

| ITおよび通信 |

| 政府および防衛 |

| BFSI(銀行・金融サービス・保険) |

| ヘルスケアおよびライフサイエンス |

| 産業および重要インフラ |

| 輸送および物流 |

| その他のエンドユーザー産業 |

| ゼロトラストアーキテクチャ |

| ISO/IECベースのマネージドサービス |

| NIST CSF準拠サービス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他アジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| その他中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他アフリカ | ||

| サービスタイプ別 | マネージドセキュリティサービス | ||

| プロフェッショナル/インテグレーションサービス | |||

| コンサルティングおよびアセスメントサービス | |||

| 脅威インテリジェンスおよびハンティングサービス | |||

| インシデントレスポンスおよびMDRサービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| エンドユーザー産業別 | ITおよび通信 | ||

| 政府および防衛 | |||

| BFSI(銀行・金融サービス・保険) | |||

| ヘルスケアおよびライフサイエンス | |||

| 産業および重要インフラ | |||

| 輸送および物流 | |||

| その他のエンドユーザー産業 | |||

| セキュリティフレームワーク別 | ゼロトラストアーキテクチャ | ||

| ISO/IECベースのマネージドサービス | |||

| NIST CSF準拠サービス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| その他欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他アジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| その他中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他アフリカ | |||

レポートで回答されている主な質問

セキュリティサービス市場の現在の評価額は?

セキュリティサービス市場規模は2026年に1,078億3,000万米ドルに達し、2031年までに1,485億8,000万米ドルに成長する見込みです。

アウトソース型サイバーセキュリティサービスの支出をリードしているのはどの地域ですか?

北米が33.85%の収益シェアでリードしており、成熟したコンプライアンス要件と大規模な企業予算がその背景にあります。

最も急速に拡大しているサービスカテゴリはどれですか?

インシデントレスポンスおよびマネージド検知・対応サービスは2031年までにCAGR 7.88%で成長する予測です。

ヘルスケア組織がセキュリティ支出を加速させている理由は何ですか?

デジタル健康記録と接続型医療機器が攻撃対象領域を拡大させており、ヘルスケアは予測CAGR 7.41%に向けて推進されています。

クラウドの採用はセキュリティ調達にどのような影響を与えていますか?

クラウド展開はすでに収益の55.60%を占めており、弾力的な分析機能とより迅速なインシデントレスポンスを提供するため引き続き増加する見込みです。

プロバイダー統合を推進しているのは何ですか?

企業は統合されたプラットフォームを選好しており、エクスポージャー管理、AI分析、OTセキュリティの能力を追加する頻繁なM&Aを促進しています。

最終更新日: