物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェア市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

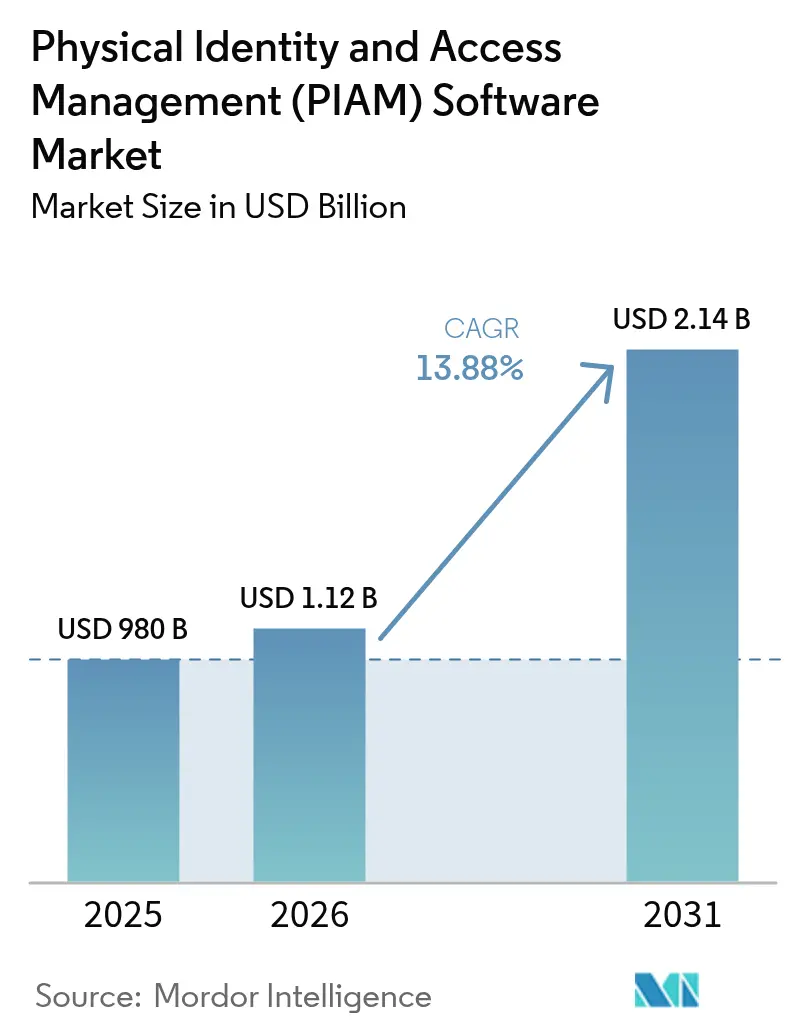

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 2.14 十億米ドル |

| 成長率 (2026 - 2031) | 13.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェア市場分析

物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェア市場規模は2026年に11億2,000万米ドルと推定され、2025年の9億8,000万米ドルから成長し、2031年には21億4,000万米ドルに達する見通しで、2026年から2031年にかけて13.88%のCAGRで成長しています。北米は2024年において最大の収益貢献地域であり続けていますが、欧州連合のeIDAS 2.0ウォレット義務化や米国国立標準技術研究所のSP 800-217などの政策動向が欧州における支出を加速させ、世界的な調達基準を再構築しています。アジア太平洋地域は、設計段階から生体認証eゲートおよびIoT対応アクセスノードを組み込むサウジアラビア、中国、インドのスマートシティ投資に牽引され、最も急速に成長している地域として台頭しています。[1]NEOM、「NEOMベイ空港におけるスマートゲートプロジェクト」、neom.com クラウドネイティブベンダーはハードウェア支出を不要にすることで中小企業の参入障壁を低下させており、大企業は資格情報データベースをオンサイトに保持しつつ分析およびディザスタリカバリをクラウドにオフロードするハイブリッドアーキテクチャを好んでいます。

主要レポートの要点

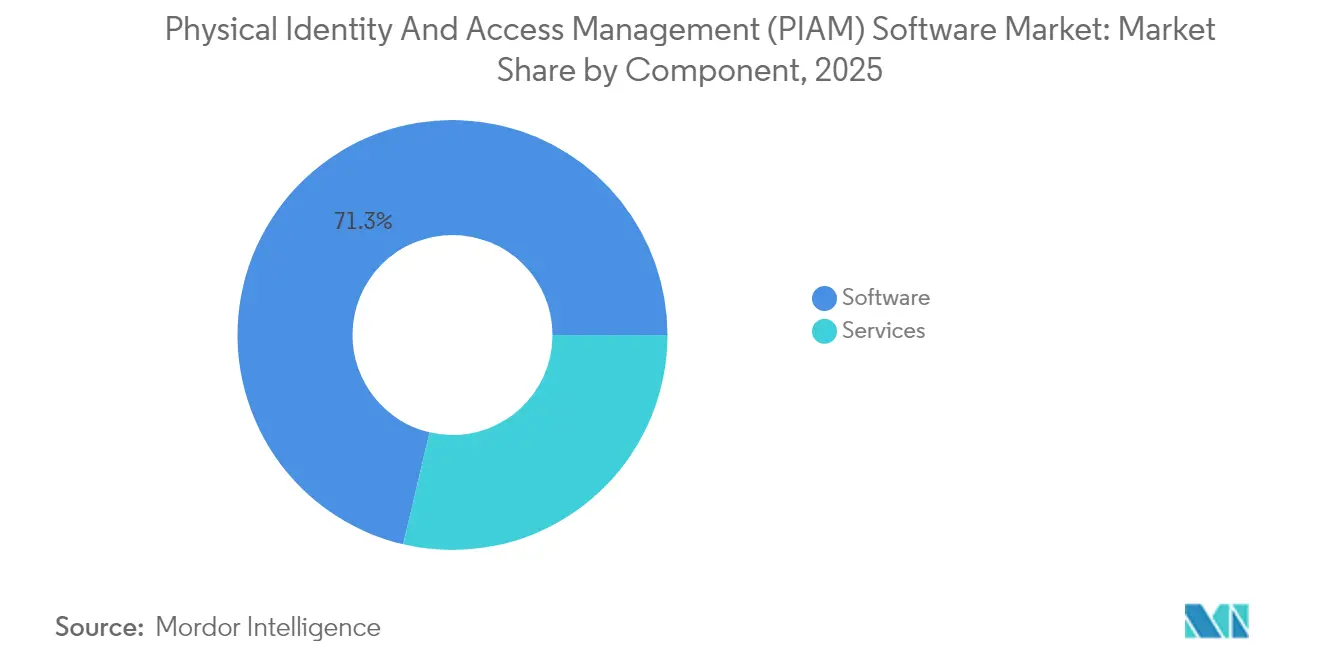

- コンポーネント別では、2025年の物理的アイデンティティおよびアクセス管理市場シェアにおいてソフトウェアが71.32%をリードしており、サービスは2031年までに16.22%のCAGRで拡大する見込みです。

- 展開モード別では、2025年の物理的アイデンティティおよびアクセス管理市場規模においてオンプレミスが56.75%を占めており、クラウドソリューションは2031年まで15.05%のCAGRで成長する見込みです。

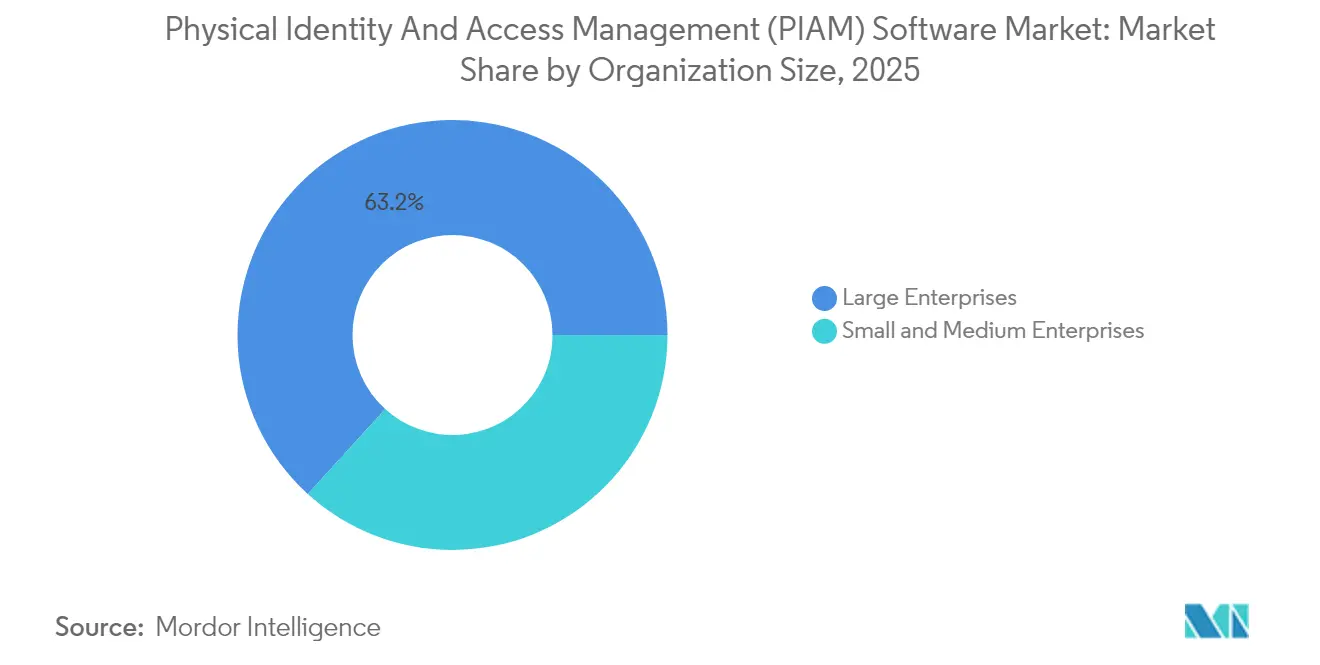

- 組織規模別では、2025年の物理的アイデンティティおよびアクセス管理市場規模において大企業が63.25%を占めており、中小企業は2026年から2031年にかけて15.29%のCAGRで成長する見通しです。

- エンドユーザー産業別では、2025年の物理的アイデンティティおよびアクセス管理市場規模において銀行・金融サービス・保険が26.05%を占めており、ヘルスケアは2031年まで15.74%のCAGRで拡大しています。

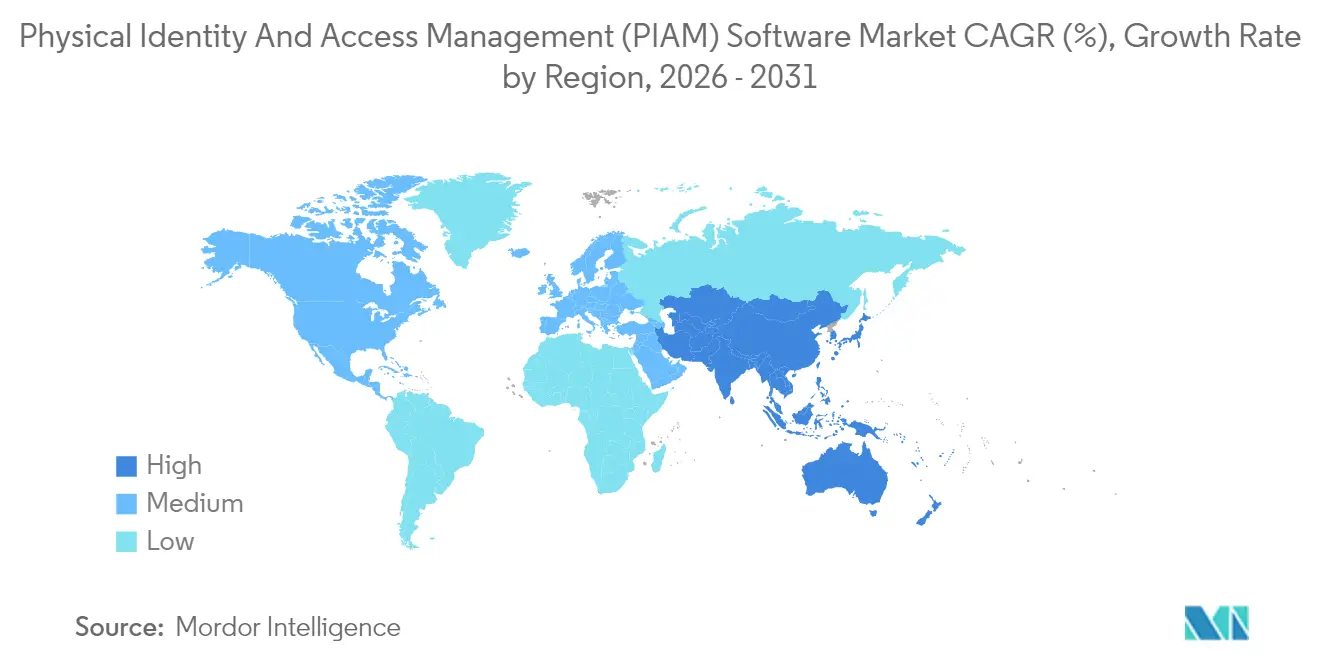

- 地域別では、2025年の物理的アイデンティティおよびアクセス管理市場規模において北米が36.02%を占めており、アジア太平洋地域は2031年まで最速の15.98%のCAGRを記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェアのグローバル市場トレンドおよびインサイト

促進要因インパクト分析*

| 促進要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 政府によるコンプライアンス義務化 | +3.2% | グローバル、欧州および北米において最も強力 | 中期(2〜4年) |

| 現地訪問者および請負業者の管理ニーズの増大 | +2.1% | グローバル、ヘルスケアおよびBFSIにおいて顕著 | 短期(2年以内) |

| スマートビルディングおよびIoT対応施設の急速な成長 | +2.8% | アジア太平洋地域が中核、中東への波及 | 長期(4年以上) |

| 中小企業によるクラウドベースのPIAMプラットフォームの採用拡大 | +2.5% | 北米および欧州、アジア太平洋地域へ拡大 | 中期(2〜4年) |

| PIAMと物理的セキュリティ情報管理の統合 | +1.9% | グローバル、重要インフラセクターが先導 | 長期(4年以上) |

| サイバーと物理的アイデンティティガバナンスの融合 | +2.4% | グローバル、大企業に集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

政府によるコンプライアンス義務化

政府規制はアイデンティティシステムの更新サイクルを短縮しています。オーストラリアのデジタルIDに関する法律2024は、各省庁が市民にデジタルおよび物理的サービスの両方に単一の認証情報を使用できるようにすることを求めており、モバイルバッジを発行してサイバーおよびドアアクセスポリシーを橋渡しできる相互運用可能なプラットフォームの調達を促しています。米国では、サイバーセキュリティおよびインフラセキュリティ庁のゼロトラスト成熟度モデルが建物入口での継続的な検証を要求しており、各省庁を静的なスワイプカードからリスクスコアに基づく判断へと移行させています。[2]サイバーセキュリティおよびインフラセキュリティ庁、「ゼロトラスト成熟度モデル」、cisa.gov ISO/IEC 27001:2022は附属書Aに物理的管理策を組み込み、多国籍企業が建物セキュリティをエンタープライズガバナンスプログラムに統合するよう促しています。これらの義務化は総じて、監査グレードの来訪者ログや資格情報の失効などの基本機能を「必須」の領域に引き上げ、物理的アイデンティティおよびアクセス管理市場を統合されたサイバーフィジカルポリシーエンジンへと駆動しています。

スマートビルディングおよびIoT対応施設の急速な成長

スマートシティのメガプロジェクトは、在席カウンターからHVACバルブまで数千のセンサーを収束した運用ネットワークに接続しています。これらのエンドポイントは固有のアイデンティティと最小権限のパーミッションを必要とするため、所有者はデバイスのオンボーディングを人間のプロビジョニングと同様に扱う必要があります。アジア太平洋地域では、NEOMの生体認証eゲートが書類なしで旅行者を処理し、ビル管理システムと資格情報を同期させてスムーズな移動を実現しています。中国の雄安の計画立案者は設計段階でPIAMのフックを組み込み、リアルタイムの在席状況に基づく予知保全を可能にしています。Genetecは、セキュリティリーダーの77%がこのセンサーの無秩序な拡大を管理するためにITチームと協力しており、43%がエッジでドアの判断を維持しながらIoTテレメトリを取り込むハイブリッドクラウド設計を好むと報告しています。これらの慣行により、PIAMソフトウェアはスマートビルディングオペレーティングシステムの中核に位置づけられ、ドアを超えてすべてのネットワーク接続資産へと対処可能な支出を拡大しています。

中小企業によるクラウドベースのPIAMプラットフォームの採用拡大

サブスクリプション価格設定、ハードウェア不要、およびモバイルオンボーディングが小規模企業の参入障壁を取り除いています。Brivoは、2024年のコホートの68%が鍵やスプレッドシートをSaaSコンソールに置き換えたSMEであったと報告しています。RightCrowdの段階的なSmartAccessは、50ドア未満の施設に対して年間600米ドルから提供されており、早期採用者に明確なコスト曲線を示しています。大学や学区はキャンパス職員が技術者を待たずにスマートフォンからバッジを発行、変更、または失効できるためSaaSを好んでいます。保険会社が来訪者ログの要件を厳格化するにつれ、コンプライアンスの経済性もクラウドサブスクリプションに有利に傾き、専門サービスオフィス、コワーキングハブ、ブティックホテルへの普及を加速しています。

サイバーと物理的アイデンティティガバナンスの融合

最高情報セキュリティ責任者は今や建物への入館をもう一つの認証ベクターとして扱っています。AlertEnterprise社のGuardianプラットフォームは、SAPのHRモジュールと同期することで契約終了時にITクレデンシャル、OT権限、ドアバッジを単一のワークフローで即時に無効化することでこのシフトを推進しています。CyberArkは、2024年に企業の93%がサードパーティのアイデンティティに関わるセキュリティインシデントを経験したことを明らかにし、請負業者がオフボードされる際の孤立したバッジのリスクを浮き彫りにしています。NISTのSP 800-207はゼロトラストの原則に基づいて物理的アクセスを評価することを正式に推奨しており、AIエージェントがバッジスワイプ、ネットワークログイン、CCTVフィードを分析してリアルタイムでセッションリスクをスコアリングするパイロットプロジェクトを引き起こしています。この融合はアイデンティティガバナンスソフトウェアのシート数を拡大し、PIAMを特権アクセスプログラムの必須の拡張として位置づけています。

抑制要因インパクト分析*

| 抑制要因 | CAGRへの(概算)影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サードパーティ(クラウド)データストレージのセキュリティに関する懸念 | -1.7% | グローバル、政府・防衛において最も顕著 | 短期(2年以内) |

| レガシーインフラの高い初期統合コスト | -2.3% | 北米および欧州、老朽化した施設 | 中期(2〜4年) |

| 熟練したPIAM実装スペシャリストの不足 | -1.1% | グローバル、新興市場において顕著 | 中期(2〜4年) |

| 断片化したグローバル規制環境 | -0.9% | グローバル、国境をまたぐ事業が最も影響を受ける | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サードパーティ(クラウド)データストレージのセキュリティに関する懸念

防衛機関は、データ主権規則とサプライチェーンリスクを理由に、マルチテナントクラウドへの生体認証テンプレートの保存を躊躇しています。米国国防総省のサイバーセキュリティ成熟度モデル認証は、請負業者がPIAMをFedRAMP認定環境またはオンプレミスのいずれかでホストすることを要求しており、事実上多くのパブリッククラウドを排除しています。[3]国防総省、「サイバーセキュリティ成熟度モデル認証」、acq.osd.mil 欧州のGDPRは生体認証データを「特別なカテゴリー」として指定し、グローバル展開のコンプライアンスコストを増加させる同意および暗号化要件を重ねています。AWSのような事業者が顧客管理キーやリージョンインスタンスを提供しているにもかかわらず、多くの機関はクラウドを追加の攻撃対象領域と見なしています。この認識は政府および機密プロジェクトにおける近期のクラウドシェアを低下させ、これらのセグメントにおける物理的アイデンティティおよびアクセス管理市場の軌跡を鈍化させています。

レガシーインフラの高い初期統合コスト

WiegandリーダーおよびRS-485コントローラーを備えた施設は、最新のIPデバイスへの投資またはミドルウェアの導入のいずれかを選択しなければなりません。セキュリティ産業協会の推定では、500ドアのサイトを改修するにはハードウェアのみで20万米ドルから40万米ドルのコストがかかります。薄い利益率に悩む教育や接客業などのセクターはアップグレードを先送りし、営業サイクルを長期化させています。システムインテグレーターはクラウドソフトウェアを先に導入し、その後にハードウェアを交換する段階的プログラムの販売を増やしています。しかし、このようなハイブリッドは分析機能を制限しサポートを複雑にするため、北米および欧州の老朽化した建物における採用速度を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:統合の複雑化に伴いサービスが加速

サービスは2025年の収益においてより小さな割合を占めていましたが、プロジェクトがマルチサイトおよびマルチベンダーになるにつれてソフトウェアよりも急速に拡大しています。物理的アイデンティティおよびアクセス管理市場のサービス部門の規模は、企業が独自プロトコルによる数十年の技術的負債に直面しているため拡大しています。Convergint Technologiesは、案件の62%がクラウドコンソールとオンプレミスのドアコントローラーを組み合わせており、エンジニアがRESTのAPIとレガシー配線の両方に精通していることが必要であると報告しています。プレミアムコンサルタントパッケージには現在、ポリシーテンプレートライブラリ、変更管理ワークショップ、および管理された運用管理が含まれており、継続的な収益ストリームを生み出しています。HID GlobalのOrigoソフトウェアはモジュール式マイクロサービス上に構築されており、設定を簡素化しながらワークフローに合わせたプロフェッショナルなカスタマイズの需要を高めています。クライアントがライセンス、アップグレード、および監視をバンドルしたアウトカムベースの契約を選択するにつれて、サービス事業者は価値実現までの時間を短縮しながら増分的な支出の不均衡なシェアを獲得しています。

クラウドソフトウェアはあらゆる展開がライセンスから始まるため、依然として物理的アイデンティティおよびアクセス管理市場シェアを支配しています。しかし、サブスクリプションベンダーが複数年契約に実装費用を組み込むにつれて、2031年にかけてサービスへの比率シフトが続くでしょう。成長はレガシー施設がミドルウェアブリッジを必要とする場所、例えばWiegandリーダーを使用する病院やシリアルコントローラーで保護された銀行の金庫室などで最も強まっています。新興市場における認定PIAMスペシャリストの不足がさらにサービス需要を押し上げており、トレーニングアカデミーと24時間リモートサポートセンターを持つインテグレーターを主要な受益者として位置づけています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウドが主権の逆風にもかかわらず地歩を固める

オンプレミス展開は2025年の収益の56.75%を維持しました。しかし、モバイル認証情報の採用およびFedRAMP、ISO 27001、SOC 2認証の改善に牽引され、ハイブリッドおよびクラウドモデルはより急速に成長しています。クラウドに関連する物理的アイデンティティおよびアクセス管理市場規模は、SMEがサーバーメンテナンスを回避するためにSaaSを選択し、大企業がビデオ分析および行動リスクスコアリングに弾力的なコンピューティングを活用するにつれて拡大しています。

エッジゲートウェイは判断をローカルにキャッシュすることで、インターネット接続が失われた場合でもドアの稼働を継続させ、接続が回復すると同時にログを同期します。このアーキテクチャは主権に関する懸念を軽減し、政府機関が非機密ワークロードをオフロードするよう促しています。ベンダーはリージョンピン留めされたデータセンター、顧客管理の暗号化キー、およびすべてのAPI呼び出しを監査するロールベースの管理ダッシュボードで対応し、抵抗を徐々に取り除いています。オンプレミスソリューションはエアギャップされた防衛施設および超高セキュリティのデータセンターに残り続けますが、ほとんどのグリーンフィールドサイトは現在ハイブリッドトポロジーをデフォルトとして採用しています。

組織規模別:中小企業がサブスクリプションモデルで躍進

大企業は複雑な施設を管理するため依然として収益の中核を担っていますが、中小企業は最も急速に成長しているセグメントを代表しています。SoloinsightのCloudGateなどのクラウドコンソールは、プロパティマネージャーがスマートフォンからQRコードパスを発行できるようにし、請負業者やゲストのオンボーディングを効率化しています。保険会社はクリニック、法律事務所、コワーキングハブで監査済みの来訪者ログをますます要求しており、小規模企業がエンタープライズグレードの管理策を採用するよう促しています。

大企業が占める物理的アイデンティティおよびアクセス管理市場シェアは、中小企業の比例支出の増加に伴い徐々に縮小しています。段階的なライセンスにより、ベンダーは両セグメントを獲得できます:GallagherのCommand Centreは50ドア未満のサイト向けにスターターSaaSエディションを提供し、全国規模のキャンパス向けにフル機能のオンプレミス版を提供しています。インフレが予算を圧迫する中、ヘッドカウントに合わせたサブスクリプションがコスト計画を容易にし、中小企業の経営者をさらに引き付けています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:ヘルスケアが最速の成長分野として台頭

銀行・金融サービス・保険は、厳格な決済カード業界データセキュリティ基準(PCI DSS)とデータセンター管理により収益合計をリードしています。しかし、病院、クリニック、研究センターが最も急速な進展を示しています。電子医療記録に紐づいた来訪者管理モジュールは、承認された家族のみが新生児室に入室できることを確保し、乳児誘拐リスクを大幅に低下させています。ジョンズ・ホプキンス・メディスンはバッジ発行を患者の同意テーブルに連携させ、期限切れのパスが自動的に無効化されるようにしています。ヘルスケア向け物理的アイデンティティおよびアクセス管理市場規模の恩恵は、非接触型生体認証およびモバイル認証情報を支持する感染管理規則によって促進されています。

政府・防衛セクターは個人識別照合(PIV)カードとの整合を図るためにPIAMを採用しており、エネルギー公益事業者はNERC(北米電力信頼性協会)重要インフラ保護監査を満たすためにドアイベントを監視制御・データ収集(SCADA)ダッシュボードと統合しています。教育機関はオープンな学習環境と緊急時の施錠義務を両立させ、PIAMを使用して来訪者を審査し一斉通知メッセージを自動化しています。

地域分析

北米は2025年の収益の36.02%を生み出しており、早期のSaaS採用と成熟したインテグレーターネットワークによって支えられています。NIST SP 800-217やサイバーセキュリティ成熟度モデル認証などの連邦ガイドラインが基本機能を引き上げ、政府、防衛、および重要インフラにおける支出を促進しています。カナダは米国のパターンを反映し、王室企業がネットワークおよび施設アクセスの両方にゼロトラストフレームワークを採用しています。

アジア太平洋地域は国家スマートシティ施策に牽引され、地域の中で最速の15.98%のCAGRで成長すると予測されています。サウジアラビアのNEOM空港のeゲートは生体認証の野心を体現しており、インドのスマートシティミッションはIoT対応アクセスノードを交通拠点や病院に組み込むための地方補助金を誘導しています。中国の雄安新区はビル管理システムにPIAMのAPIを組み込み、在席状況に基づくリアルタイムのエネルギー最適化を確保しています。地元のシステムインテグレーターはPIAMを映像監視とエレベーター制御にバンドルし、不動産開発業者にターンキーパッケージを提供しています。

欧州は収益で第2位、成長率で第3位にランクされています。eIDAS 2.0は加盟国にドア認証情報に連携するデジタルウォレットを標準化することを求め、フェデレーションPIAMソフトウェアの需要を減少させています。ドイツの自動車工場はジャストインタイム生産を支援するために請負業者プロビジョニングモジュールを導入しています。英国とフランスは、大手ハイパースケーラーが運営するローカルデータセンターを活用して公共部門のクラウド採用を加速させています。厳格なGDPRの生体認証データ規則は、機密テンプレートをリージョンピン留めされたクラスターまたはオンプレミスストレージに誘導し、ハイブリッド設計を形成しています。

南米の市場はブラジルとアルゼンチンを中心としています。銀行と国境当局が顔認識キオスクに投資している一方、石油精製所は管理費用を削減するためにカードリーダーをモバイルバッジアップグレードで改修しています。中東の成長はアラブ首長国連邦とサウジアラビアに大きく依存しており、政府系ファンドが当初からモバイルアクセスを組み込んだメガプロジェクトに資金を提供しています。アフリカでは萌芽的な動きが見られます:南アフリカの鉱山が坑口に強化型リーダーを採用し、ナイジェリアの銀行が分散した支店を監視するためにクラウドコンソールを導入しています。現在は小規模ではあるものの、規制が近代化されるにつれてこれらの導入が将来の拡大の基盤を築いています。

競合状況

サプライヤー分野は中程度に断片化したまま維持されています。HID Global、Genetec、およびJohnson Controlsは独自コントローラーの上にAI異常検知とモバイル認証情報を重ねることでインストールベースを守っています。BrivoやAlertEnterpriseなどのクラウドネイティブの挑戦者は、オープンAPIと迅速なオンボーディングを前面に出して初めての購入者を獲得しようとしています。HoneywellによるCarrierのグローバルアクセスソリューションの49億5,000万米ドルの買収は、ビルオートメーションの巨人がHVAC、照明、防火、およびアクセスを統合ダッシュボードの下にバンドルし、スタンドアロンのPIAMベンダーに圧力をかけることを示しています。SECOMによるEagle Eye NetworksおよびBrivoへの1億9,200万米ドルの投資は、SaaSの経常収益に対する投資家の信頼を示しています。

VitaprotechによるIdentivの事業の1億4,500万米ドルの買収は、100人以上のソフトウェアエンジニアと政府関係者の間で認知されているHirschブランドを追加しています。2024年に批准されたセキュリティ産業協会のオープン監視デバイスプロトコルなどの相互運用性標準は切り替えコストを低下させ、混在した施設を促進し、ロックインに依存するベンダーを脅かしています。差別化はAIを活用したライブネス検出、停電時にパーミッションをキャッシュするエッジゲートウェイ、およびISO 27001:2022認証済みのプライバシーバイデザインアーキテクチャへとシフトしています。統合が続く中、地域の専門知識とグローバルなベンダーエコシステムを組み合わせた地域インテグレーターがチャネル影響力に対してより大きな支配力を発揮するでしょう。

物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェア業界リーダー

HID Global Corporation

AlertEnterprise Inc.

Genetec Inc.

Convergint Technologies LLC

IDCUBE Identification Systems Private Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年11月:コネクテッドアクセスネットワークの主要プレイヤーであるSwiftConnectは、ServiceNow Build Partnerプログラムへの正式加入を発表しました。この発表はServiceNowストアでのServiceNow Spoke統合のローンチと同時に行われました。この統合により、SwiftConnectはServiceNowのAI機能を物理的アクセスインフラとシームレスに連携させます。これにより、ユーザーは新しいインターフェースを操作したり専門的な物理的アイデンティティおよびアクセス管理(PIAM)プラットフォームを導入したりすることなく、スムーズなアクセス体験を享受できます。

- 2025年10月:クラウドベースのスマートビルディングおよびIoTソフトウェアの先駆者であるCohesionは、HIDテクノロジーパートナープログラムにおけるエリートパートナーステータスの取得を誇りをもって発表しました。この権威ある指定は世界的にわずか5社にのみ付与されます。このパートナーシップにより、HIDの有名なOrigoプラットフォームはCohesionのクラウドアクセスポータルとよりシームレスに統合されるようになりました。特筆すべきことに、CohesionのポータルはSOC 2 Type IIおよびISO 27001などの認証を誇り、UL Solutionsによってプラチナ認定の物理的アイデンティティおよびアクセス管理(PIAM)ソリューションとして認定されています。

- 2024年9月:物理的アイデンティティおよびアクセス管理ソリューションのグローバルリーダーであるRightCrowdは、信頼されたアイデンティティソリューションの世界最大のプロバイダーであるHIDとのパートナーシップを締結しました。このアライアンスは、従業員がモバイルデバイスを使用してシームレスかつ安全なデジタルアクセス体験を享受できるよう、企業に最先端のモバイル認証情報技術を提供することを目的としています。

- 2024年9月:Vitaprotechは、Identivの物理的セキュリティ部門を1億4,500万米ドルで買収し、Hirschブランドの下で製品を再ローンチし、統合収益1億8,500万米ドルを生み出しました。

グローバル物理的アイデンティティおよびアクセス管理(PIAM)ソフトウェア市場レポートのスコープ

物理的アイデンティティおよびアクセス管理PIAMソフトウェアはアイデンティティ検証と認証情報発行を自動化し、建物や部屋などの物理的空間に誰がいつアクセスできるかを決定します。HRおよびITデータを物理アクセス制御システム(PACS)と連携させることにより、PIAMは物理的入室の安全かつコンプライアンスに準拠した管理を確保します。また、来訪者管理を効率化し、アイデンティティライフサイクル全体を監督します。

物理的アイデンティティおよびアクセス管理PIAMソフトウェア市場レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モード(オンプレミスおよびクラウド)、組織規模(中小企業および大企業)、エンドユーザー産業(銀行・金融サービス・保険、政府・防衛、ヘルスケア、情報技術・電気通信、エネルギー・公益事業、教育、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、南米、中東、アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されています。

| ソフトウェア |

| サービス |

| オンプレミス |

| クラウド |

| 中小企業 |

| 大企業 |

| 銀行・金融サービス・保険(BFSI) |

| 政府・防衛 |

| ヘルスケア |

| 情報技術・電気通信 |

| エネルギー・公益事業 |

| 教育 |

| その他のエンドユーザー産業 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他の地域 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州のその他の地域 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| アジア太平洋のその他の地域 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東のその他の地域 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカのその他の地域 | ||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| 展開モード別 | オンプレミス | ||

| クラウド | |||

| 組織規模別 | 中小企業 | ||

| 大企業 | |||

| エンドユーザー産業別 | 銀行・金融サービス・保険(BFSI) | ||

| 政府・防衛 | |||

| ヘルスケア | |||

| 情報技術・電気通信 | |||

| エネルギー・公益事業 | |||

| 教育 | |||

| その他のエンドユーザー産業 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米のその他の地域 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州のその他の地域 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| アジア太平洋のその他の地域 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東のその他の地域 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカのその他の地域 | |||

レポートで回答された主要な質問

物理的アイデンティティおよびアクセス管理市場の2031年における予測値は何ですか?

市場は13.88%のCAGR軌跡で2031年に21億4,000万米ドルに達すると予測されています。

2031年までに最も急速な成長を記録すると予想されている地域はどこですか?

アジア太平洋地域はスマートシティプログラムと生体認証インフラへの投資により、15.98%のCAGRで拡大すると予測されています。

物理的アイデンティティおよびアクセス管理においてサービスがソフトウェアよりも急速に成長しているのはなぜですか?

統合の複雑化、ハイブリッドクラウドアーキテクチャ、および認定スペシャリストの不足が、企業に実装および継続的な管理のアウトソーシングを促しています。

コンプライアンス義務化は購買決定にどのような影響を与えていますか?

eIDAS 2.0、ISO 27001:2022、および米国のゼロトラスト成熟度モデルなどの規制が統合されたサイバーフィジカルアイデンティティガバナンスを要求し、基本機能を引き上げ近代化プロジェクトを加速させています。

政府プロジェクトにおけるクラウド採用の主な障壁は何ですか?

データ主権規則、FedRAMP要件、およびマルチテナント環境への生体認証テンプレート保存に関する懸念がパブリッククラウドへの移行を遅らせています。

最も急速に成長しているエンドユーザーセクターはどこですか?

ヘルスケアが15.74%のCAGRで成長をリードしており、病院が電子医療記録に紐づいた来訪者管理および乳児保護モジュールを導入しています。

最終更新日: