ビデオ管理システム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

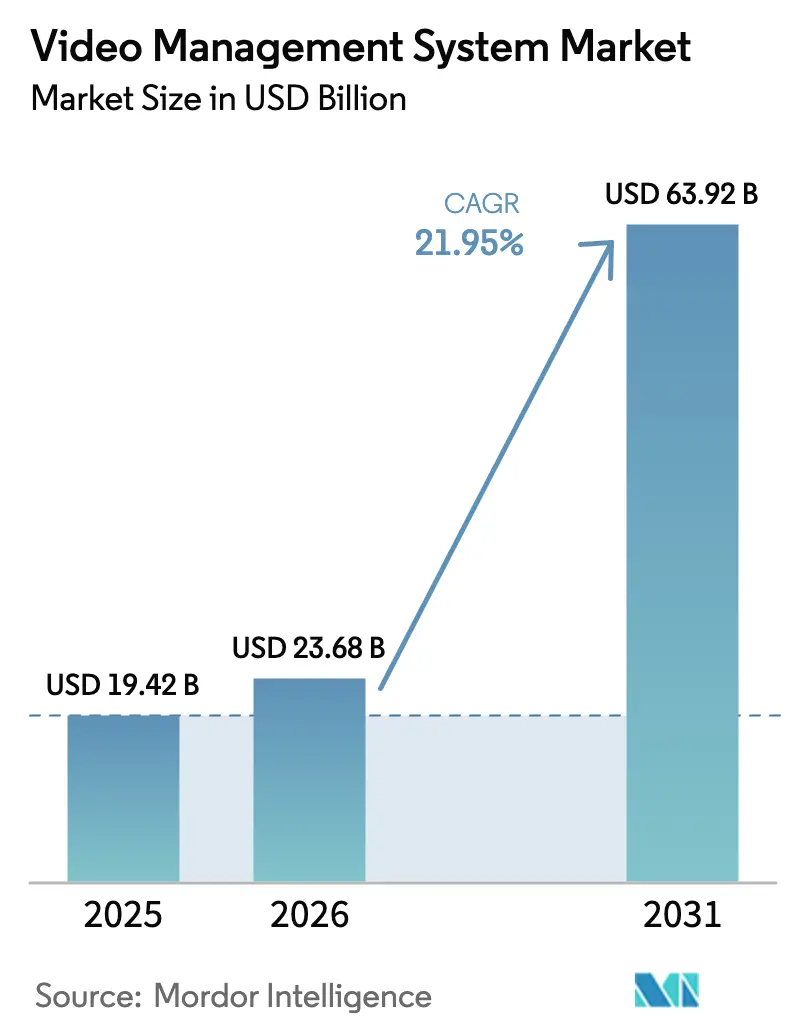

| 市場規模 (2026) | 23.68 十億米ドル |

| 市場規模 (2031) | 63.92 十億米ドル |

| 成長率 (2026 - 2031) | 21.95% CAGR |

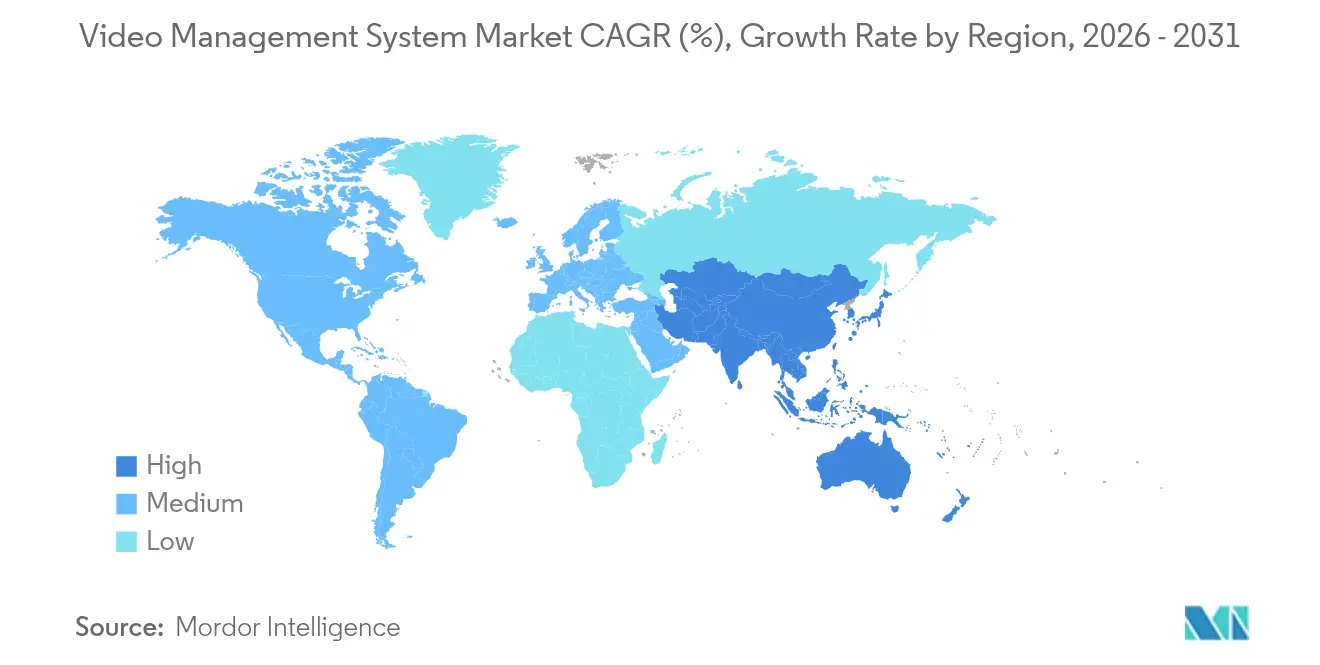

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

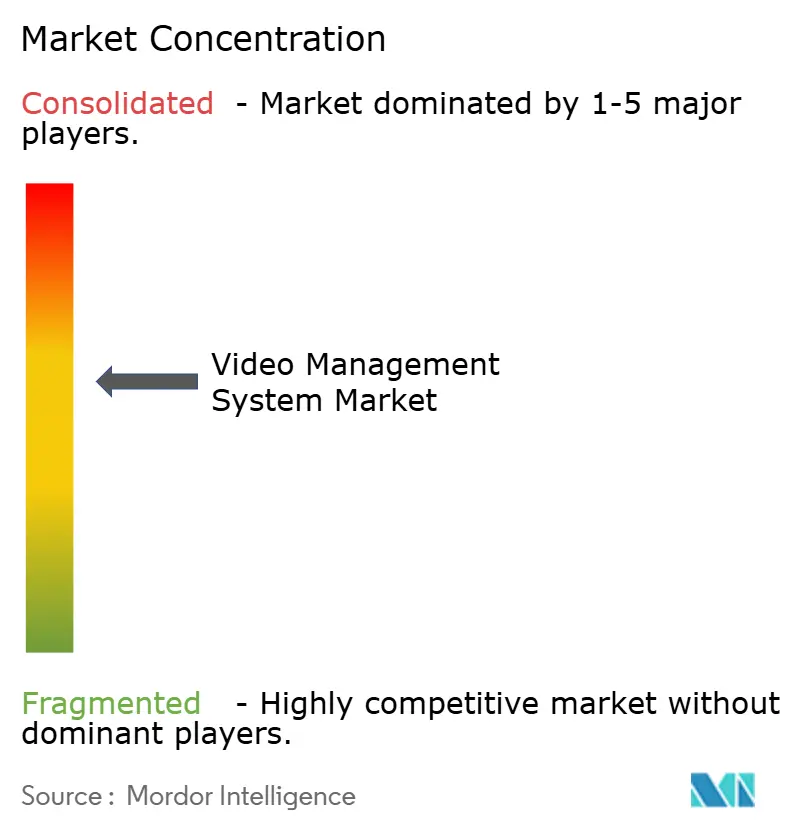

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるビデオ管理システム市場分析

2026年のビデオ管理システム市場規模は230億6,800万米ドルと推定され、2025年の194億2,000万米ドルから成長し、2031年には639億2,000万米ドルに達する見込みで、2026年から2031年にかけて21.95%のCAGRで成長しています。この成長は、高精細映像の保存を義務付ける規制上の要件、継続的なアナログからIPへの移行サイクル、そしてビデオを受動的な記録から能動的なデータ資産として再定義するデジタルトランスフォーメーションプロジェクトという三つの相互強化的な力から生じています。オープンプラットフォームソフトウェアとクラウド接続性を組み合わせたベンダーは、購買者がベンダー非依存型アーキテクチャを求める中でシェアを獲得しており、AI対応カメラと5Gバックホール容量の向上が従来の帯域幅のボトルネックを解消しています。ビデオ管理システム市場はカメラ単価の低下からも恩恵を受けていますが、マージン圧力はプレミアム分析ライセンスおよびマネージドサービス契約への需要によって相殺されています。

主要なリスクが引き続き普及を抑制しています。地方自治体の購買者は4K映像取得によるストレージコストの増大に伴う予算圧迫に直面し、欧州の事業者はプライバシー訴訟リスクに悩み、中東のデータ主権規制が国境を越えたVSaaS戦略を複雑にしています。競争力学は適度に集約された状態を維持しており、既存のVMSパブリッシャーはインストールベースを守り、ハードウェア大手は非中核のセキュリティ部門を売却し、クラウドネイティブ参入者はサブスクリプション価格を押し進めています。長期的な機会は、エッジ処理と集中型ガバナンスを融合したハイブリッド展開モデルを中心に展開しており、ビデオ管理システム市場を持続的な二桁成長へと位置付けています。

主要レポートのポイント

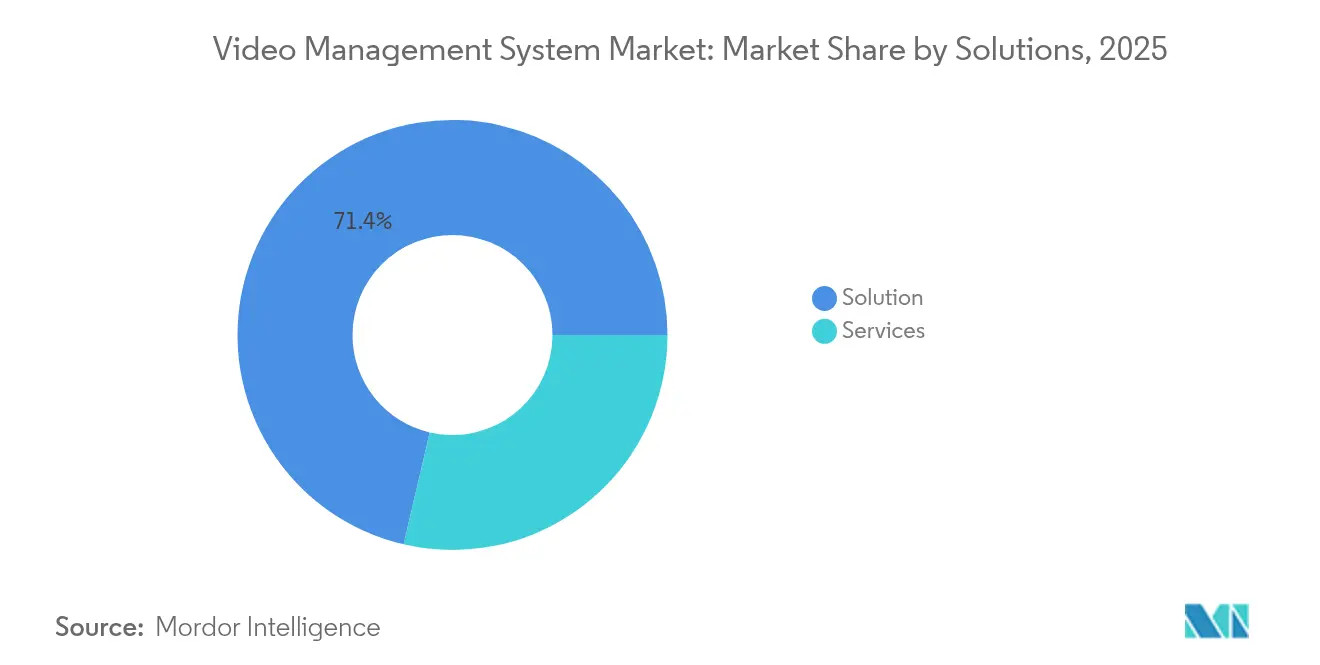

- コンポーネント別では、ソリューションが2025年のビデオ管理システム市場シェアの71.35%を占め、サービスは2031年にかけて23.6%のCAGRで成長する見込みです。

- 技術別では、IPベースのプラットフォームが2025年に67.20%のシェアを保持し、アナログ代替品は低一桁台の成長にとどまりました。

- 展開モード別では、オンプレミス設置が2025年に70.30%のシェアを維持し、クラウド/VSaaS利用は21.8%のCAGRで拡大しています。

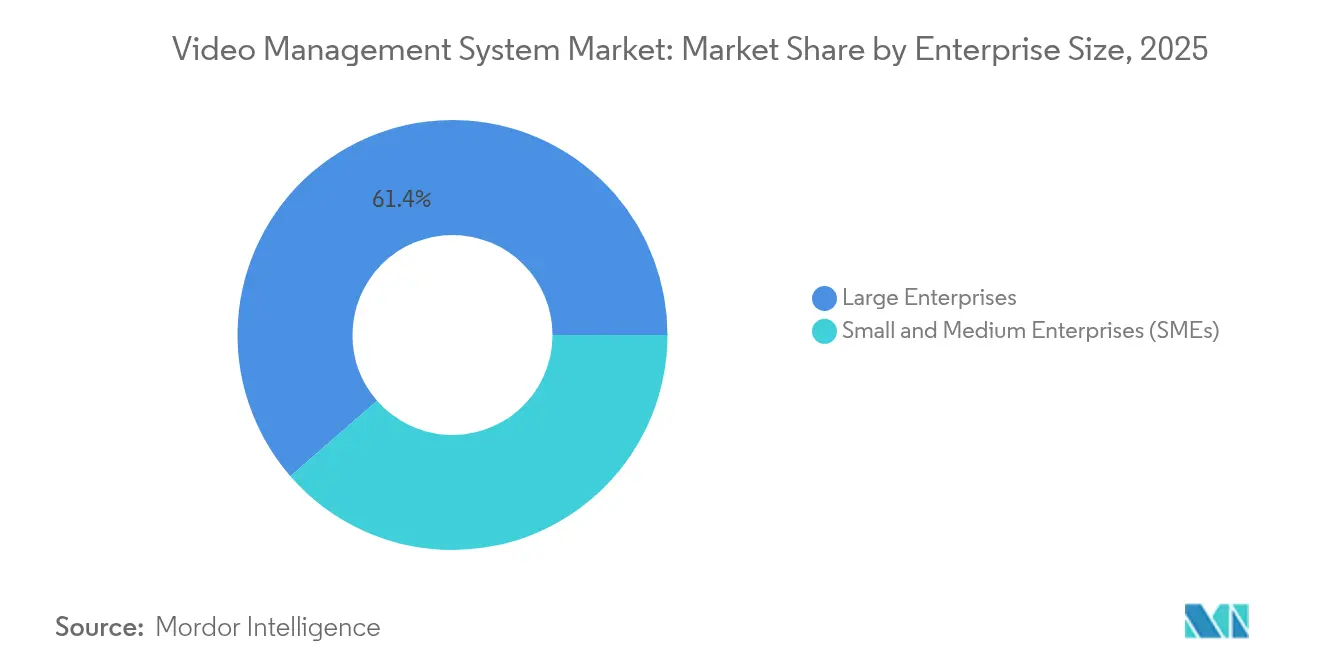

- 企業規模別では、大企業が2025年収益の61.40%を占め、中小企業は23.1%のCAGRで加速しています。

- エンドユーザーセクター別では、政府・公共安全が2025年に26.55%の収益を獲得し、小売アプリケーションが22.35%のCAGRで最も急速に成長しています。

- 地域別では、アジア太平洋が2025年に42.40%の収益シェアでトップとなり、中東・アフリカは2031年にかけて23.2%のCAGRで成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルビデオ管理システム市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中規模米国都市の監視におけるアナログDVRからオープンプラットフォームIP VMSへの移行 | +4.2% | 北米、ラテンアメリカへの波及 | 中期(2〜4年) |

| 欧州NIS2およびGDPRの保存規則によるHDストレージアップグレードの加速 | +3.8% | 欧州、グローバルコンプライアンスへの影響 | 短期(2年以内) |

| アジア太平洋スマート交通ハブにおけるAI搭載リアルタイム分析の採用 | +4.5% | アジア太平洋中核、中東・アフリカへの拡大 | 中期(2〜4年) |

| 北米における小売POSと統合した損失防止によるチェーン全体への展開推進 | +3.1% | 北米、欧州への拡大 | 短期(2年以内) |

| 欧州中小企業向けクラウド管理型VSaaS サブスクリプション | +3.9% | 欧州、アジア太平洋・北米での採用 | 中期(2〜4年) |

| 米国連邦施設における中国OEMソフトウェアのNDAA主導による置き換え | +2.8% | 米国、同盟国への影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中規模米国都市の監視におけるアナログDVRからオープンプラットフォームIP VMSへの移行

レガシーDVRが耐用年数に近づき、オープンプラットフォームIPアーキテクチャが交通、緊急対応、公共事業プラットフォームとの測定可能な運用上の相乗効果を示す中、地方自治体の近代化は定期的な更新サイクルを超えて進んでいます。[1]「NDAA準拠のセキュリティ技術:カメラとシステムの解説」、Critical Technology Solutions、criticalts.com 人口5万人から25万人の都市は、NDAA準拠機器を指定することで連邦補助金の資金調達を解放し、ベンダーロックインを回避して統合の将来性を確保しています。調達チームは現在、カメラ単価ではなくソリューション全体のライフタイムバリューを評価しており、この転換がビデオ管理システム市場を加速させています。

欧州NIS2およびGDPRの保存規則によるHDストレージアップグレードの加速

2024年10月に施行されたNIS2は、「重要」および「重要性の高い」事業体に対して、より長い保存期間に対応できる暗号化された監査対応ストレージへの移行を促しながら、証明可能な完全性を持つ高精細証拠の保存を義務付けています。[2]「製品 – 産業向けNIS2コンプライアンスホワイトペーパー」、Cisco、cisco.com 自動化されたライフサイクルガバナンス、ロールベースのアクセス制御、および不変性を提供するベンダーは、複数の州にまたがる事業者の間で支持を集め、ビデオ管理システム市場におけるプレミアムストレージ需要を押し上げています。

アジア太平洋スマート交通ハブにおけるAI搭載リアルタイム分析の採用

シンガポールの海事港湾庁は次世代船舶交通管理システム内でAI対応の衝突予測をパイロット運用しており、香港の鉄道では障害物検知のためにカメラとLiDARを組み合わせた分析が活用されています。[3]「シンガポール海事港湾庁が未来の船舶管理システムを構築する方法」、GovInsider、govinsider.asia これらの展開は、事後対応型の監視から予測型のインシデント防止へのシフトを示しており、ビデオ管理システム市場においてアジア太平洋をAI中心の交通ユースケースのリーダーとして位置付けています。

北米における小売POSと統合した損失防止によるチェーン全体への展開推進

小売業者はビデオストリームと販売時点情報管理データを相関させてリアルタイムで不正取引を検出し、在庫ロスと労働時間を削減しています。コンビニエンスストアや専門チェーンなど高頻度の環境では証明可能なROIが得られ、複数店舗への展開が加速してソフトウェアライセンス需要が持続しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 4K録画・ストレージの総所有コストが地方自治体の予算を超過 | -2.8% | グローバル、発展途上市場で深刻 | 短期(2年以内) |

| ASEANにおけるONVIF認定インテグレーターの不足 | -1.9% | ASEAN中核、アジア太平洋への波及 | 中期(2〜4年) |

| 中東における国境を越えたクラウドVMSに対するデータ主権の障壁 | -1.7% | 中東、グローバルクラウドへの影響 | 長期(4年以上) |

| 欧州におけるAI分析を制限するプライバシー訴訟リスク | -2.1% | 欧州、グローバルAI戦略への影響 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

4K録画・ストレージの総所有コストが地方自治体の予算を超過

4Kワークフローはデータ量を3倍に増加させ、ストレージの入札額を従来のSDRシステムをはるかに超える水準に押し上げています。ニューヨーク州ウェイン郡は追加サーバー費用として12万〜19万2,000米ドルを見込み、プログラムの遅延を余儀なくされた一方、ボルティモア郡は人件費を含む5年間の支出を710万米ドルと試算しました。補助金による補填がなければ、地方自治体は解像度または保存期間を縮小し、ビデオ管理システム市場全体を抑制することになります。

ASEANにおけるONVIF認定インテグレーターの不足

マルチベンダー要件の高まりにより限られた人材プールが露呈しており、ONVIF認定を保有する企業は少なく、展開のタイムラインが長期化してプロジェクトコストが上昇しています。このスキルギャップは、強い需要があるにもかかわらずタイ、ベトナム、インドネシアでの普及を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:マネージドサービスが継続収益を拡大

ソリューションは2025年に71.35%の収益シェアを維持し、ハードウェアとライセンスの組み合わせ販売がビデオ管理システム市場への主要な参入ポイントとして機能していることを裏付けています。しかし、クライアントが統合、アップデート管理、ヘルスモニタリングをアウトソーシングするにつれて、サービス収益は23.6%のCAGRで拡大しています。大手インテグレーターは現在、5年間の期間にわたって初期ライセンス支出を上回る複数年サポートプランを組み合わせており、この進化が粘着性を高めてライフタイムバリューを向上させています。

サブスクリプションの枠組みは、予測可能な運営費を求めるCFOにも響いています。このシフトはパートナープログラムの再設計を促し、一度限りのインストールではなく成果ベースのSLAを提供するチャネルパートナーを評価するようになっています。ベンダーにとっては、サービス比率の向上がコモディティ化したカメラハードウェアにおけるマージン圧縮を緩和します。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

技術別:IPプラットフォームが主流の地位を確立

IPベースの展開は2025年収益の67.20%を占め、22.55%のCAGRで成長を続けており、アナログの衰退が複数年にわたる動向であることを示しています。競争力のある提案依頼書では、ONVIFプロファイルサポート、PoE給電、マルチビットレートストリーミングが定常的に指定され、予算重視のエッジケースを除いてアナログの競合製品が排除されています。IPプラットフォームのビデオ管理システム市場規模は、ラストマイルの制約を解消する光ファイバーの展開と5G固定無線アクセスと歩調を合わせて拡大しています。

伝送の面を超えて、IPアーキテクチャはソフトウェア定義のアップグレードを可能にします。AI推論エンジン、サイバーセキュリティパッチ、ゼロトラスト認証などの機能をリモートで提供でき、資産寿命を延ばしてROIを向上させます。対照的に、アナログは設置時点で機能が固定されます。監査証跡と安全な暗号化に関する規制要件はデジタル形式に大きく傾いており、IPの採用にコンプライアンス上の推進力を加えています。その結果、ビデオ管理システム市場では、最初のサイクルを見送った教育キャンパスや軽工業団地でアナログからIPへの移行の第二波が起きています。

展開モード別:ハイブリッドクラウドがデフォルトの選択肢に

オンプレミスシステムは依然として70.30%のシェアを保持していますが、クラウド/VSaaS サブスクリプションは中小企業を早期採用者として21.8%のCAGRで成長しています。企業はハイブリッドトポロジーを設計しており、レイテンシに敏感なビデオはローカルに保持し、メタデータと分析はクラウドノードにオフロードされます。この構成により帯域幅が節約され、データ主権法令が満たされ、集中的なAIタスクに対して弾力的なコンピューティングが可能になります。「クラウドファースト」という言葉は「意味のある場合にクラウドを活用する」という実用的なスタンスに変化しており、銀行、医療、小売の各業界の提案依頼書にもこの考え方が反映されています。

コストモデリングもハイブリッド採用を後押ししています。ストレージの階層化により、アーカイブ映像を低コストのクラウドバケットに保存でき、オンプレミスのRAID投資を削減できます。ベンダーは消費量ベースの価格設定でこの提案を魅力的にし、設備投資を整合した運営費に転換しています。その結果、ビデオ管理システム市場は製品中心の販売から、ファームウェア、脅威インテリジェンスフィード、機能リリースを一つの請求書にまとめたプラットフォームサブスクリプションへと移行しています。

アーキテクチャ別:エッジコンピューティングがレイテンシと帯域幅を削減

集中型処理が2025年の支出の56.40%を占めていましたが、エッジ対応設計は2031年にかけて23.2%のCAGRで成長する見込みです。カメラに組み込まれたAI対応SoCは現在、物体検出と分析をローカルで実行し、メタデータまたはアラートのみを指令センターに転送します。このモデルはネットワーク負荷を大幅に削減し、遠隔地の石油・ガス施設や高速道路交通当局にとって決定的な要因となっています。ベンダーは、生の映像転送なしに分散ノード間でモデルを訓練するフェデレーテッドラーニングアルゴリズムを提供することで差別化を図り、プライバシー要件を満たしながらグローバルモデルの精度を維持しています。

分散化はレジリエンスも向上させます。WANリンクが障害を起こしても、ローカルノードは録画と意思決定を継続します。サイバーセキュリティアーキテクトは、コアを通過するデータが少なくなることで攻撃対象領域が縮小することを評価しています。その結果、調達チームは従来のサーバーを展開する場合でも「エッジ対応」機能を指定するようになっており、AIのコスト曲線が低下するにつれて投資の将来性を確保しています。ビデオ管理システム市場はこうして、処理が最も効率的な場所で行われるコンティニュアムへと進化しています。

企業規模別:中小企業が高度な機能を民主化

大企業は2025年収益の61.40%を生み出し、複数施設にわたるプロジェクトと厳格なリスク管理姿勢を反映しています。しかし、中小企業の支出は統合の手間を省くターンキークラウドサービスに支えられて23.1%のCAGRで増加しています。QRコードによる低タッチプロビジョニング、AI支援カメラ配置、直感的なモバイルアプリは、従来基本的なNVRに依存していたリソースの限られた事業者に訴求しています。ビデオ管理システム市場はこうして、フォーチュン500企業の廊下から独立系小売業者や中堅製造業者へと広がっています。

重要なことに、中小企業の採用は購買基準を仕様書からビジネス成果へとシフトさせています。店舗マネージャーは在庫ロスの削減を求め、小規模物流事業者はリアルタイムの荷積みドックの可視性を重視します。ベンダーは業種別テンプレートとすぐに使えるアナリティクス「レシピ」で対応し、価値実現までの時間を短縮しています。レガシーDVRプロバイダーからの中小企業の離脱が加速する中、既存企業はシェアを守るためにチャネルインセンティブとサポート体制を再調整する必要があります。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:小売が成長の主役に

政府・公共安全は、大規模な地方自治体のアップグレードと連邦コンプライアンスプログラムにより2025年に26.55%のシェアを維持しました。しかし、小売のユースケースはビデオ、POS、在庫システムの統合に支えられて22.35%のCAGRで最も急速に拡大しています。損失防止マネージャーは測定された在庫ロス削減によってROIを定量化し、マーケティングチームはヒートマップと行列分析を活用して商品陳列を改善しています。ビデオ管理システム市場はこうして、周辺セキュリティから店舗内の業務インテリジェンスへとシフトしています。

他の業界も健全なパイプラインを維持しています。空港は生体認証アクセス制御とVMSを統合して旅客フローを効率化し、銀行はビデオと取引ログを融合して不正検出を行い、病院は患者安全の監視とコンプライアンスのためにビデオを活用しています。これらの多様な要件がモジュラーアーキテクチャの需要を促進し、大規模な更新なしに分析機能を追加できるようにしています。

地域分析

アジア太平洋は2025年に42.40%の収益シェアを保持し、国家主導のスマートシティ投資と急速な5G普及に支えられています。中国の地方都市、インドの鉄道近代化、東南アジアの工業団地はいずれも高精細でAI対応のプラットフォームに設備投資を注ぎ込んでいます。シンガポールの海事港湾庁は2025年にAI駆動の船舶交通システムを展開し、予測安全のためのVMS海事採用の典型例を示しています。香港の鉄道危険検知プロジェクトは、エッジ分析統合におけるアジア太平洋のリーダーシップをさらに示しています。この地域のビデオ管理システム市場は、サプライチェーンを短縮し地域のコンプライアンス要件に合わせた製品を提供するローカル製造エコシステムからも恩恵を受けています。

中東・アフリカは23.2%のCAGRで最も急速に成長している地域であり、リヤド、NEOM、ルサイルのメガシティ構想に支えられています。しかし、厳格なデータローカライゼーション法により国内クラウドノードまたはオンプレミスストレージが必要となり、ソリューション設計とベンダー選定に影響を与えています。地域の通信事業者やホスティングプロバイダーと提携できる市場参入者が実行上の優位性を得ます。 北米は技術的に洗練された購買者であり続け、NDAの置き換えプログラムが安定した需要を生み出す一方、小売チェーンの統合がPOS連携分析の購入を促進しています。欧州はNIS2とGDPRがサイバーおよびプライバシーの期待を調和させる中で緩やかな成長を遂げており、中小企業向けのHDストレージ更新とクラウド管理型VSaaS を促進しています。南米は都市化の加速とともに初期段階の採用を示していますが、通貨の変動性とスキル不足が規模を抑制しています。すべての地域において、ハイブリッドクラウドとAI分析がビデオ管理システム市場を牽引する統一的な投資テーマを形成しています。

競争環境

2024年から2025年にかけての期間は、積極的なポートフォリオの再編が行われました。Boschは製品製造から撤退して統合サービスに注力し、80億米ドルのセキュリティ部門をTriton Partnersに売却し、ハードウェア資産に対するプライベートエクイティの関心を示しました。MilestoneとArculesの合併は、オンプレミスVMSのリーダーシップとクラウドVSaaS の専門知識を融合させ、エンドツーエンドのハイブリッドプラットフォームを創出しました。Honeywellによる49億5,000万米ドルのCarrier Global Access Solutions買収は、市場へのルートとクロスセルの可能性を拡大し、規模主導の相乗効果を示しています。

戦略テーマは三つのベクターに集約されています。第一にクラウド移行:ベンダーはネイティブVSaaSを統合するかクラウドスペシャリストを買収し、サーバーライセンス成長の鈍化に備えています。第二にAIによる差別化:独自の推論エンジンとオープン開発キットがエコシステムのロックインを目指しています。第三にサイバーセキュリティの保証:NDAAコンプライアンス、セキュアブートカメラ、CRA準拠の開示プロセスが販売ポイントとして浮上しています。ビデオ管理システム市場はこうして、包括的で安全かつ分析的に豊富なプラットフォームを提供するベンダーを評価しています。

ビデオ管理システム産業のリーダー企業

Milestone Systems

Genetec Inc

Bosch Security Systems GmbH

Honeywell International Inc

Dahua Technology Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年2月:Milestone Systemsはオンプレミスとクラウドを統合したプラットフォームを提供し、アドレス可能なハイブリッド機会を加速するためにArculesと合併しました。

- 2025年1月:Honeywellは49億5,000万米ドルのCarrierのGlobal Access Solutions部門の買収を完了し、セキュリティポートフォリオとクロスチャネル流通を拡大しました。

- 2024年12月:BoschはBuilding Technologiesセキュリティ製品事業のTriton Partnersへの売却を完了し、ソリューション統合に再注力しました。

- 2024年10月:GenetecはOmdiaおよびNovaira Insightsによりグローバルで第1位のVMS地位を維持し、地域全体でのリーダーシップを強化しました。

グローバルビデオ管理システム市場レポートの範囲

ビデオ管理システムは、ビデオ監視カメラ、録画機器、その他のセキュリティ関連コンポーネントの管理と制御を容易にするソフトウェアベースのプラットフォームです。これらのシステムは、広範な監視とセキュリティ管理を必要とする企業、政府機関、その他の組織によって一般的に使用されています。組織が施設、資産、人員をリアルタイム監視でモニタリングできる包括的なシステムです。

ビデオ管理システム市場は、コンポーネント(ソリューションおよびサービス)、技術(アナログベースおよびIPベース)、展開モード(オンプレミスおよびクラウド)、エンドユーザー産業(小売、空港、教育、銀行、医療、交通・物流、その他のエンドユーザー産業)、および地域(北米、欧州、アジア太平洋、ラテンアメリカ、中東・アフリカ)によってセグメント化されています。市場規模と予測は、上記すべてのセグメントについて金額(米ドル)ベースで提供されています。

| ソリューション |

| サービス |

| アナログベース |

| IPベース |

| オンプレミス |

| クラウド/VSaaS |

| 集中型 |

| エッジ/分散型 |

| 大企業 |

| 中小企業(SMEs) |

| 政府・公共安全 |

| 小売 |

| 空港・交通 |

| 銀行・金融 |

| 医療 |

| 教育 |

| 産業・物流 |

| その他(スタジアム、ホスピタリティなど) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) |

| トルコ | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| コンポーネント別 | ソリューション | ||

| サービス | |||

| 技術別 | アナログベース | ||

| IPベース | |||

| 展開モード別 | オンプレミス | ||

| クラウド/VSaaS | |||

| アーキテクチャ別 | 集中型 | ||

| エッジ/分散型 | |||

| 企業規模別 | 大企業 | ||

| 中小企業(SMEs) | |||

| エンドユーザー産業別 | 政府・公共安全 | ||

| 小売 | |||

| 空港・交通 | |||

| 銀行・金融 | |||

| 医療 | |||

| 教育 | |||

| 産業・物流 | |||

| その他(スタジアム、ホスピタリティなど) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | 湾岸協力会議(GCC) | |

| トルコ | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

ビデオ管理システム市場の現在の価値はいくらですか?

ビデオ管理システム市場規模は2026年に230億6,800万米ドルであり、21.95%のCAGRで成長して2031年までに639億2,000万米ドルに達する見込みです。

最も高い収益を生み出している地域はどこですか?

アジア太平洋がグローバル収益の42.40%でトップとなっており、大規模なスマートシティおよび交通プロジェクトに支えられています。

なぜサービスは製品よりも速く成長しているのですか?

システムの複雑性の増大とAI統合により、エンドユーザーは統合、アップデート、モニタリングをアウトソーシングするようになり、サービスセグメントが23.6%のCAGRで成長しています。

VMS内でのクラウド採用はどのくらいの速さで進んでいますか?

帯域幅の改善とサブスクリプションモデルが中小企業に訴求する中、クラウド/VSaaS の展開は21.8%のCAGRで拡大しています。

最終更新日: