法執行ソフトウェア市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

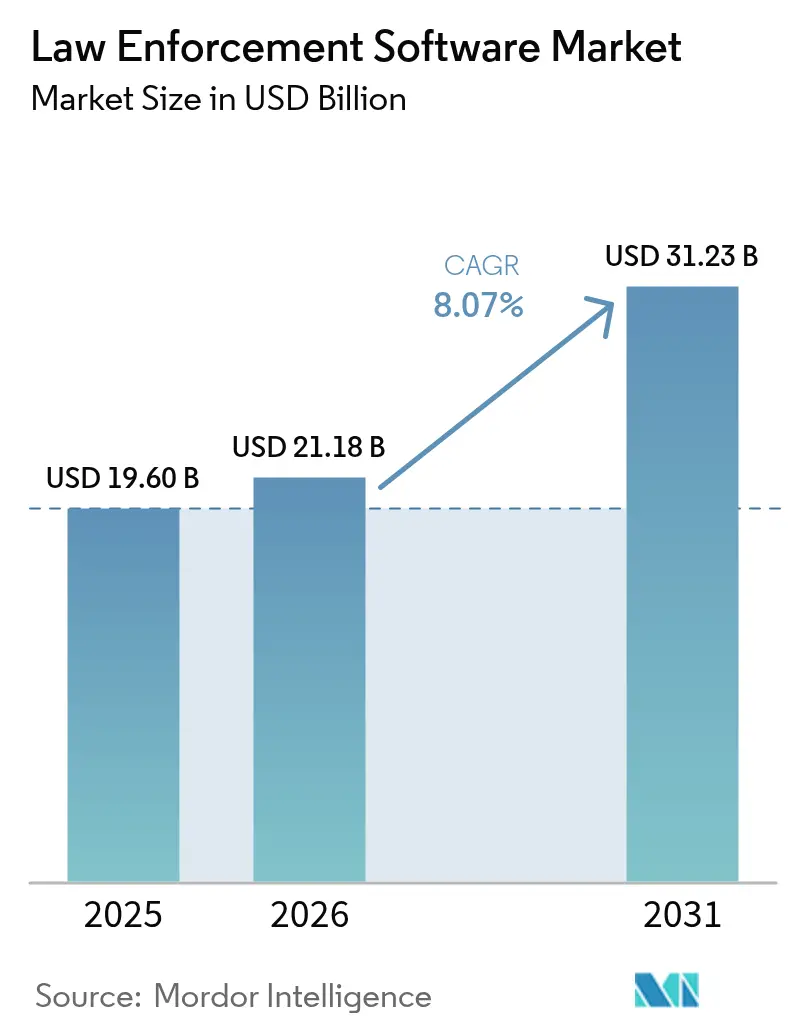

| 市場規模 (2026) | 21.18 十億米ドル |

| 市場規模 (2031) | 31.23 十億米ドル |

| 成長率 (2026 - 2031) | 8.07% CAGR |

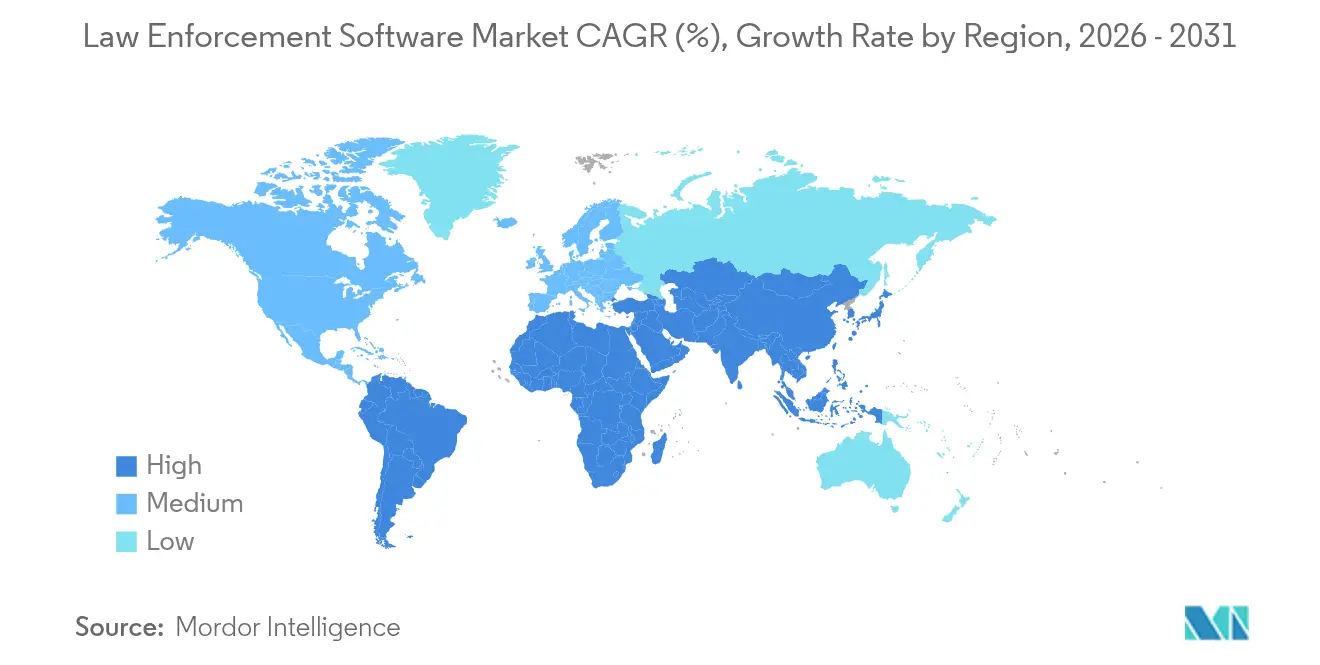

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

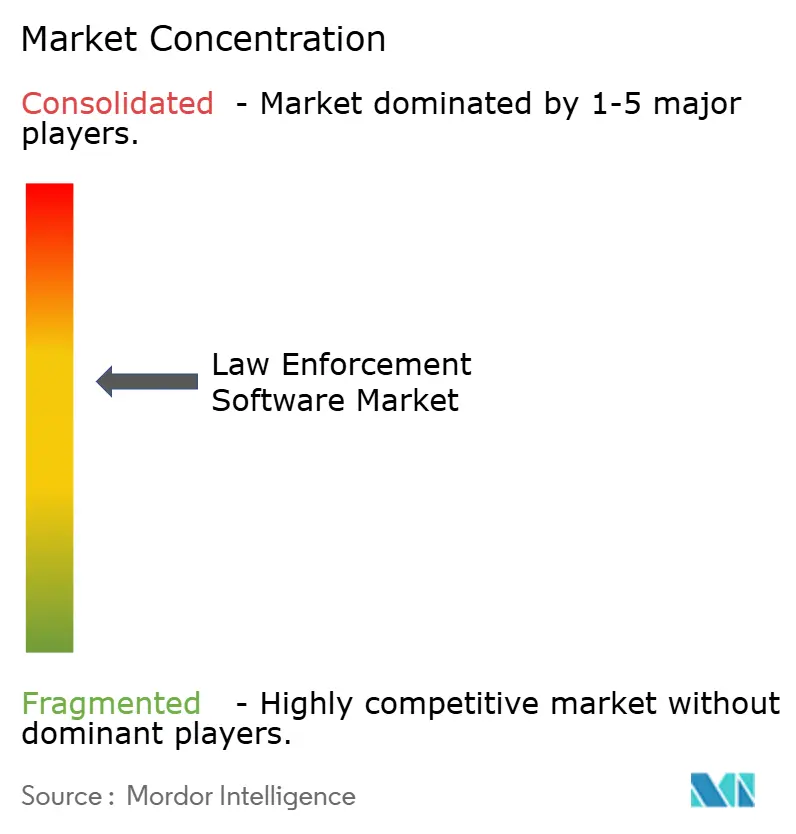

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる法執行ソフトウェア市場分析

法執行ソフトウェア市場規模は、2025年のUSD 196.0億から2026年にはUSD 211.8億に成長し、2026年から2031年にかけて年平均成長率8.07%で2031年までにUSD 312.3億に達すると予測されています。警察業務ワークフローの継続的なデジタル化、増大するデータ量、そして慢性的な人員不足が、公共安全機関に対し、指令・記録・証拠管理を自動化する統合プラットフォームへの投資を促しています。2025年にテクノロジー改善に対してUSD 4億1,900万を割り当てるエドワード・バーン記念司法支援助成金などの連邦刺激策が、更新サイクルを短縮し、中規模部門へのアクセスを拡大しています。[1]エドワード・バーン記念司法支援助成金プログラム、「2025年度割り当て」、sam.gov同時に、データ主権要件と均衡するクラウド優先の義務付けにより、サプライヤーはCJISおよびEUローカライズルールの両方を満たす地域固有のホスティングオプションを構築することを余儀なくされています。予測分析、リアルタイム犯罪センター、ボディウォーンカメラエコシステムの融合により、単一製品ではなくエンドツーエンドのスイートを提供するベンダーが優位に立つことが期待され、今後十年間で競争の構図が再編されると見込まれます。

主要レポートのポイント

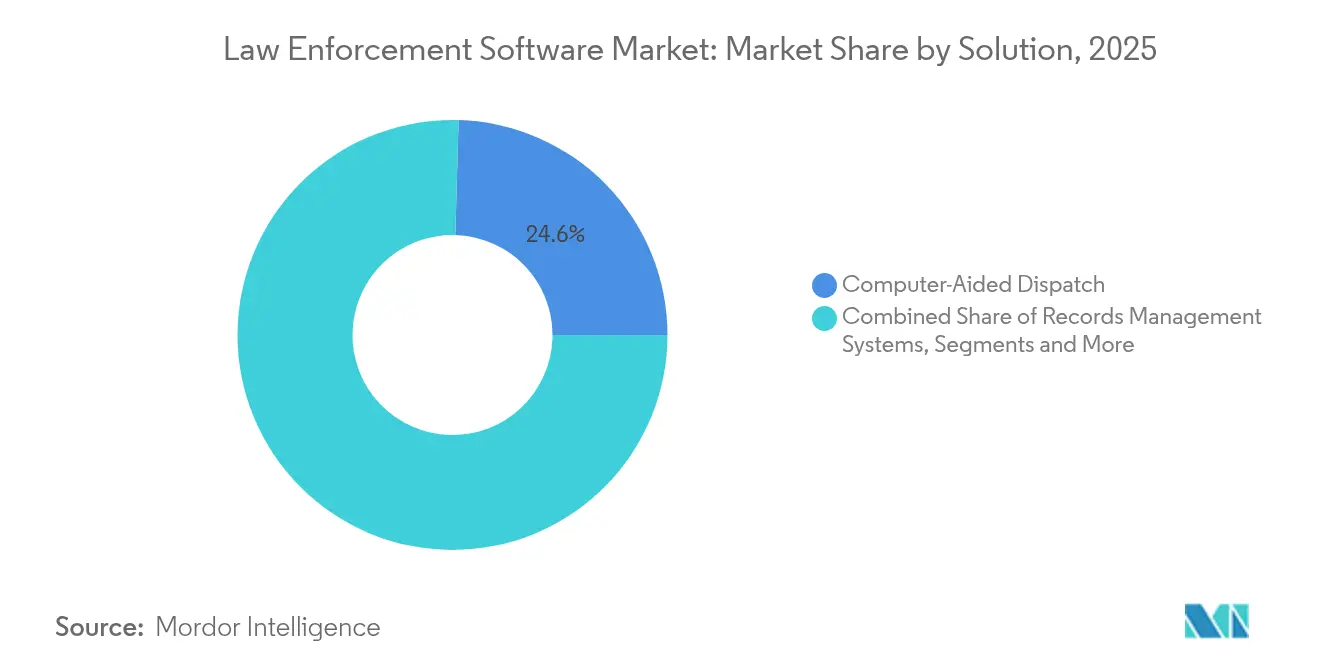

- ソリューション別では、コンピュータ支援指令プラットフォームが2025年に24.55%の収益シェアで首位を占め、一方で予測・犯罪分析ソリューションは2031年までに年平均成長率9.45%で拡大すると予測されています。

- 展開モード別では、オンプレミスモデルが2025年に法執行ソフトウェア市場シェアの58.35%を占め、クラウド展開は2031年までに年平均成長率10.25%のペースで進んでいます。

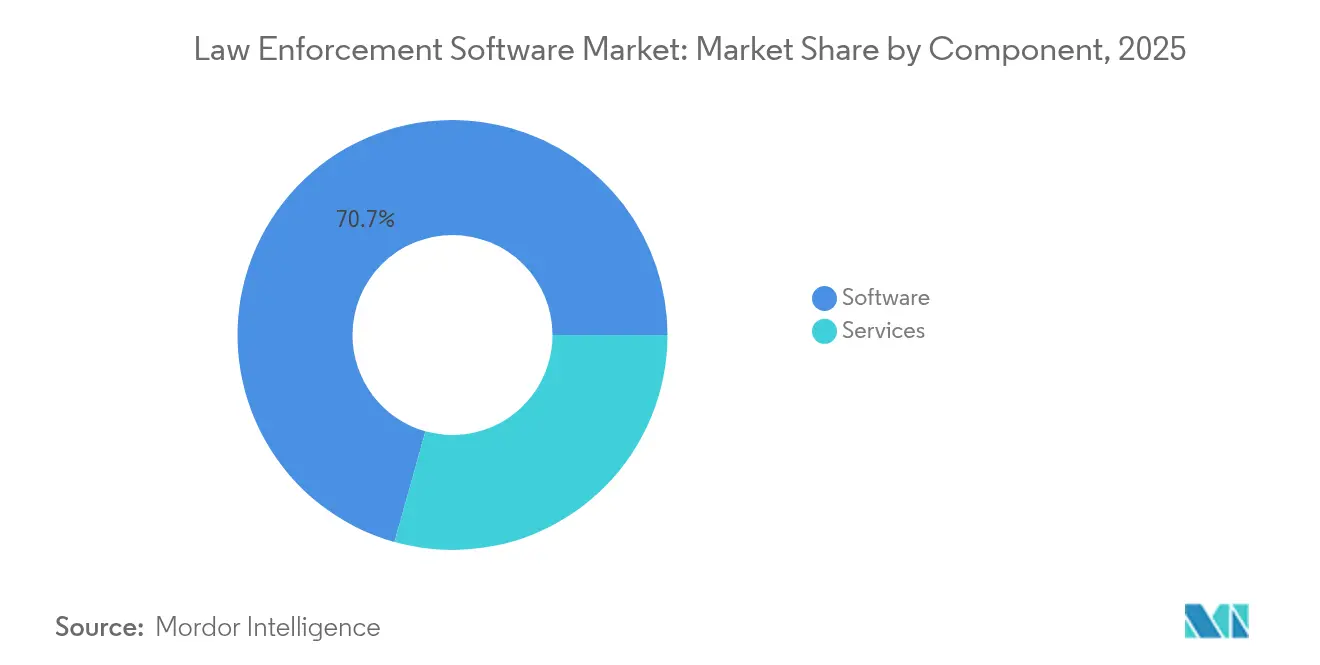

- コンポーネント別では、ソフトウェアが2025年に法執行ソフトウェア市場規模の70.65%を占め、マネージドサービスは年平均成長率9.12%で成長しています。

- エンドユーザー別では、市および地方機関が2025年の需要の45.95%を占め、連邦および国家警察機関は2031年までに年平均成長率10.02%で最も急成長するコホートとなっています。

- 地域別では、北アメリカが2025年収益の36.85%を占め、アジア太平洋地域は2026年から2031年の間に年平均成長率9.42%で推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の法執行ソフトウェア市場トレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 北アメリカにおける全国リアルタイム犯罪センターの拡大 | +1.2% | 北アメリカ、EUへの波及 | 中期(2〜4年) |

| 欧州におけるボディウォーンカメラ証拠管理義務付けの強化 | +0.9% | 欧州中心、APACでの採用 | 短期(2年以内) |

| クラウド優先公共安全プラットフォームに対する連邦助成金の加速(米国) | +1.5% | 北アメリカ、世界の調達への影響 | 短期(2年以内) |

| 公共安全ソフトウェアに軸足を移すアジア太平洋地域のスマートシティ支出 | +1.1% | APAC中心、MEAでの早期採用 | 中期(2〜4年) |

| CAD/RMSアップグレードを後押しする機関間データ共有フレームワーク(英国) | +0.8% | 世界規模、英国・EUで早期メリット | 長期(4年以上) |

| AIビデオ分析投資を促進するデジタル証拠の積滞 | +1.3% | 世界 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

北アメリカにおける全国リアルタイム犯罪センターの拡大

リアルタイム犯罪センターは、ボディウォーンカメラの映像、ナンバープレート認識、ソーシャルメディアフィードを統合して数秒以内に状況認識を提供する予測的インテリジェンスプラットフォームへと進化しています。ロサンゼルス警察署による最新CADおよびコマンドポイントモバイルシステムの展開は、大規模機関がコール受信とフィールドコーディネーションを集中管理する方法を示しています。[2]ロサンゼルス警察署、「新型最先端コンピュータ支援指令およびコマンドポイントモバイルシステム」、lapdonline.orgMotorola SolutionsのラスベガスメトロポリタンポリスデパートメントとのUSD 1,200万のコマンドセンター受注などの後続投資は、統合インテリジェンスハブの勢いを裏付けています。連邦のインセンティブが普及を促進しており、COPS技術・装備プログラムは2024年に小規模管轄区域に高度なコマンドセンター機能を拡張するためにUSD 2億4,700万を割り当てました。より多くのセンターがパターン検出のためのAIモデルを組み込むにつれ、機関は対応精度と警察官の安全において二桁の向上を報告しています。

欧州におけるボディウォーンカメラ証拠管理義務付けの強化

欧州の規制当局は現在、警察官装着デバイスをCJIS準拠のデジタル証拠ボルトと連携させる包括的なビデオワークフローを要求しています。ライブストリーミングとジオロケーション機能を備えたAxon Body 4カメラのプエルトリコでの拡張は、機能が説明責任を超えてリアルタイムの警察官支援へとシフトしたことを示しています。英国におけるライブ顔認識モジュールの新たな調達フレームワークは、対象となる需要をさらに拡大し、自動化されたリダクション、文字起こし、メタデータタグ付けにおけるベンダーの革新を加速させています。競合サプライヤーは、数時間の映像を数分で要約できるAI支援レポート作成ツールを急速に展開し、捜査官が捜査業務に集中できるよう支援しています。

クラウド優先公共安全プラットフォームに対する連邦助成金の加速(米国)

ワシントンのクラウド優先原則は、機関がミッションシステムをFedRAMP認可のサービスとしてのソフトウェア環境に移行するにつれて調達を再編しています。FBIの刑事司法情報サービス運用サービスに対するUSD 8,500万の契約は、調査ワークロードをオンデマンドでスケールする弾力的なコンピューティングに対する連邦の需要を検証しています。機関契約を補完するものとして、国土安全保障省は2025年の科学・技術予算においてUSD 8億3,610万を高度コンピューティングおよび情報セキュリティ研究に充当し、公共安全ソフトウェアに直接的な恩恵をもたらしています。[3]連邦国土安全保障省、「科学技術局予算2025年度」、dhs.govこれらの予算配分は技術的リスクの認識を低下させ、小規模自治体がハリケーンや山火事の際もオンライン維持できるクラウド記録管理プラットフォームを採用することを促しています。

公共安全ソフトウェアに軸足を移すアジア太平洋地域のスマートシティ支出

かつて交通・環境センサーに支配されていたスマートシティ予算は現在、ビデオ分析、緊急アラート、予測的治安維持を統合する統合公共安全スタックを優先するようになっています。日本のクライム・ナビAIシステムは国際パイロット期間中に金属ケーブル窃盗を69%削減し、機械学習による犯罪抑止における地域的なリーダーシップを示しています。[4]日本政府、「AIを活用した犯罪予測システム」、japan.go.jp韓国の仁川経済自由区域は、知的閉回路テレビカメラと異常音響検知を組み合わせ、大規模な常時都市監視を実現しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 市区町村機関における断片化された調達サイクル | -0.7% | 世界、特に北アメリカで深刻 | 長期(4年以上) |

| 国境を越えたサービスとしてのソフトウェア展開を制限するデータ主権規制 | -1.1% | 欧州中心、APACへの拡大 | 中期(2〜4年) |

| 州警察における旧式システム移行への抵抗 | -0.6% | 北アメリカおよび欧州 | 長期(4年以上) |

| 犯罪率連動型配分による予算変動性(ラテンアメリカ) | -0.4% | ラテンアメリカ、MEAへの波及 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

市区町村機関における断片化された調達サイクル

市部門は警察、消防、救急医療サービスの個別の予算編成カレンダーを運用していることが多く、包括的なソフトウェアアップグレードが承認される前に複数年の調整を必要とします。共同調達モデルは解決策を提供します。CentralSquare Technologiesは、ボルダー地域緊急電話サービス局に統合CADプラットフォームを提供し、現在5つの郡にわたる警察、消防、救急医療サービスにサービスを提供しています。同様に、39の公共安全機関をカバーするエルパソ郡のスケーラブルなCAD展開により、小規模地区が資本経費を共有しながらエンタープライズグレードの指令にアクセスできるようになっています。

国境を越えたサービスとしてのソフトウェア展開を制限するデータ主権規制

EUにおけるローカライズ規則の厳格化により、ベンダーは機密性の高い警察記録を国境内で保存・処理することを義務付けられ、サービスとしてのソフトウェアの経済性を支えるハイパースケーラーの効率性が損なわれています。予定されているEUクラウドサービス方式は、現地子会社が運用管理権を保持しない限り、EU本社外のクラウドプロバイダーが法執行ワークロードをホストすることを禁じる可能性のある保証レベルを導入しています。これらの規定は信頼を高める一方で、サプライヤーに地域限定のコードリポジトリと個別のサポートチームの構築を強いており、グローバルな研究開発の活用を希薄化させています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ソリューション別:CADがリードし、予測分析が加速

コンピュータ支援指令セグメントは2025年収益の24.55%を占め、法執行ソフトウェア市場規模内でのインシデントルーティングおよびリソース最適化における中心的役割を裏付けています。ハードウェアの連続的な更新サイクルとネクストジェネレーション911の義務付けにより、AVL、モバイルデータ端末、ドローンフィードとシームレスに統合するGISリッチなCADモジュールへの関心が再燃しています。並行して、予測分析プラットフォームは機関がホットスポットを予測するデータ主導の展開モデルへと転換するにつれ、2031年まで年平均成長率9.45%でスケールしており、これが法執行ソフトウェア市場全体を再編しています。ベンダーはCADダッシュボード内に機械学習ライブラリを直接組み込み、シフト監督者がリアルタイムのコール負荷と並行して過去の犯罪相関関係を確認できるようにし、対応の遅れを縮小しています。

統合スイートへの需要の高まりは、従来の製品の境界も曖昧にしています。Motorola SolutionsによるRapidDeployの買収により、クラウドネイティブのNG911マッピングと分析への提供が拡大し、無線機およびボディカメラ顧客基盤全体にクロスセルの余地が生まれました。証拠管理、顔認識、デジタルフォレンジックモジュールが単一ライセンス契約に統合され、購買者のスティッチングコストを削減しながらプロバイダーにとっての粘着性を高めています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

展開モード別:クラウド移行がオンプレミス優位の中でも加速

オンプレミスインストールは2025年に法執行ソフトウェア市場シェアの58.35%を維持しており、データ管理およびレガシー無線ネットワークとのエアギャップ統合に対する根強い懸念を示しています。しかしクラウドインスタンスは年平均成長率10.25%を記録しており、縮小する資本予算とFedRAMP高度認可が多くの地域セキュリティ基準を満たすかそれを超えるという認識によって推進されています。この転換は、かつては手の届かないと思われていたサブスクリプションモデルを小規模機関が採用するにつれ、法執行ソフトウェア市場の対象範囲を拡大しています。災害への復元力も触媒となっており、ニューオーリンズ警察署のクラウドネイティブ記録管理システムへの移行は、2024年のハリケーンシーズン全体にわたって継続性を維持し、ハリケーン多発州においてクラウドの運用上の優位性を強化しました。

ハイブリッドアーキテクチャが中間的な経路として台頭しています。機密性の高い証拠ファイルは機関の管理下でエッジに保持される一方、サービスとしてのソフトウェアのダッシュボードが分析、ワークフロー自動化、モバイルアクセシビリティを提供します。ベンダーはEU監視機関をなだめるためにジオフェンスされたサポートチームを持つ「ソブリンクラウド」地域を展開していますが、認定サイクルは依然として調達タイムラインを延ばしています。予測期間にわたって、エッジで行われる機械学習推論とクラウドでの大規模計算モデルトレーニングの組み合わせにより、法執行ソフトウェア市場全体でハイブリッドトポロジーが標準化されると予想されます。

コンポーネント別:ソフトウェア優位がサービス成長の課題に直面

ソフトウェアライセンスおよびサブスクリプションは2025年支出の70.65%を占め、法執行ソフトウェア業界全体の歴史的な資本支出パターンを反映しています。しかし、マネージドサービスの収益はライセンスを年平均成長率9.12%で上回っており、部門がドメインスペシャリストに設定、パッチ適用、AIモデルチューニングをアウトソーシングするためです。この変化は、Tyler Technologiesがクラウド移行と成果ベースのサポート契約を通じて2030年までに定期収益を90%以上に引き上げる戦略と一致しています。プロフェッショナルサービスの需要は、数十年分の記録管理システムデータをケースワークフローを中断することなくCJIS準拠のクラウドストアに移行する要件によってさらに高まっています。

トレーニングおよびチェンジマネジメントのエンゲージメントは現在、多年契約に組み込まれており、アルゴリズムの有効性が警察官の採用に依存するという認識を反映しています。サイバーセキュリティアドバイザリーサービスも、ランサムウェア攻撃が指令センターと証拠ボルトをますます標的にするにつれて急増しています。コアアプリケーションと並行してターンキーのセキュリティオペレーションセンターを提供するサプライヤーは、復元力指標を重く評価する入札プロセスで差別化を図っています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー機関別:市区町村のリーダーシップが連邦の成長に直面

市区町村の部門は、コミュニティポリシングと緊急対応機能が市民に最も近い場所にあり、近代化を政治的に重要なものにするため、2025年収益の45.95%を占める最大の購買グループであり続けています。ボディカメラの義務付けとデジタル証拠の積滞に対する注目が予算に対して安定した圧力をかけ続け、法執行ソフトウェア市場における中心的な役割を固めています。一方、連邦および国家警察機関は、国境を越えた情報共有と対テロ作戦が高度な分析を有利にすることから、2031年まで最も急成長する年平均成長率10.02%でペースを上げています。Palantirのある連邦クライアントにビッグデータ機能を提供するためのUSD 6億5,000万の受注は、ミッションレベルのプラットフォームへの高まる需要を反映しています。

州および地方の警察機関は中間的な立場を占め、高速道路パトロールおよびフォレンジックラボシステムを更新しながら、資本コストを分散させる地域データレイクで協力しています。部族および特別管轄区の警察は、重複するインフラを構築することを避けるためにマルチテナントのサービスとしてのソフトウェアを採用するケースが増えています。協調調達契約が成熟するにつれ、細かいロールベースのアクセス制御を備えたマルチエージェンシーインスタンス管理が可能なベンダーは、法執行ソフトウェア市場全体でより大きなフットプリントを獲得する立場に立つことになります。

地域分析

北アメリカは2025年に36.85%の収益シェアで引き続き法執行ソフトウェア市場を牽引しています。エドワード・バーン記念司法支援助成金などの連邦資金は2025年にUSD 4億1,900万を小規模部門のテクノロジーアップグレードに充当し、農村部の機関もエンタープライズグレードのソリューションにアクセスできるようにしています。地域の発達したインテグレーターエコシステムが複雑な展開を加速させ、CJIS クラウド認可フレームワークが調達担当者にコアワークロードを移行する自信を与えています。

アジア太平洋地域は2031年まで年平均成長率9.42%が予測される最も急成長する地域です。日本のクライム・ナビパイロットと韓国の仁川経済自由区域は、スマートシティ予算がAI強化型監視、予測的治安維持、都市管理アプリケーションに充当される方法を示しています。地域政府は公共安全調達をより広いデジタルガバナンス施策と組み合わせ、複数年の資金調達を解放し、官民パートナーシップを育成しています。中国のAI支援ビデオ分析の大規模展開はアルゴリズム改良のための膨大な規模を生み出し、インドのクラウド優先の電子ガバナンス制度はサービスとしてのソフトウェアベンダーを複数州展開の機会で引き付けています。オーストラリアとニュージーランドは、増加するサイバー犯罪に対抗するための証拠管理の近代化に注力しており、地域の需要をさらに拡大しています。

欧州は、データ主権とプライバシーの義務付けが展開アーキテクチャを規定するため、堅調ではあるが比較的緩やかな成長を記録しています。英国のライブ顔認識に対するGBP 2,000万のフレームワークは高度な分析への需要を裏付けていますが、厳格な監査とバイアス軽減要件を規定しています。EUのAIに関する欧州連合人工知能法の形成における德国のリーダーシップはベンダーのロードマップに情報を提供し、予測モデルへの説明可能性を最初から組み込むことを強いています。ハイパースケーラーによるソブリンクラウドの構築は、ローカルデータ残余と弾力的なコンピューティングを組み合わせ、かつてオンプレミスサーバーに縛られていた機関がハイブリッド展開を試みることを促しています。

競合状況

競争の激しさは中程度で、多角化されたコングロマリット、中堅市場のスペシャリスト、AIネイティブのスタートアップが法執行ソフトウェア市場全体でウォレットシェアを争っています。Motorola Solutionsは無線機、ボディカメラ、ソフトウェアにわたるエンドツーエンドのポートフォリオを活用し、2025年第1四半期にUSD 25億の収益を達成し、RapidDeployのNG911マッピングスイートを追加してクラウドスタックを深化させました。プラットフォームの統合は、機関が統合環境を好むにつれて継続しており、Tyler Technologiesはクラウド移行と拡大されたマネージドサービス浸透を通じて2030年までに年間USD 36億〜38億の収益を目指しています。

高度な分析スペシャリストはミッションレベルの展開において堀を維持しています。Palantirのある連邦契約でのUSD 6億5,000万は、ペタバイト規模でのグラフ分析とデータフュージョンへの需要を裏付けています。競合スタックを構築するのではなく、インフラプロバイダーは同盟を形成しています。OracleとPalantirのパートナーシップはAIアクセラレーターをOracleクラウドインフラストラクチャに配置し、コンピュート、ストレージ、分析を単一の調達ラインにパッケージングしています。新興の破壊者はモバイルファーストUXと音声駆動型レポート作成で差別化を図っていますが、資本力の豊富な既存プレイヤーに有利な認定コストの上昇に直面しています。サイバーセキュリティの姿勢は今や入札における重要な差別化要因であり、組み込みのゼロトラストフレームワークとソブリンクラウドエンドポイントを提供するサプライヤーはプレミアム価格を確保しています。

買収パイプラインは活発であり、戦略的買収者は機能的なギャップを埋めるベストオブブリード型の単一ソリューションを求めています。取引は証拠管理、警察官ウェルネス分析、自動文字起こしに集中しており、これらの分野ではイノベーションサイクルが内部の研究開発予算よりも速く動いています。プラットフォーム化が進むにつれ、法執行ソフトウェア市場はオープンAPIで結ばれた少数の広範なエコシステムへと傾き、ニッチベンダーは特許AIモデルまたはドメイン固有のデータセットを通じて自らを確立することが期待されます。

法執行ソフトウェア業界のリーダー

IBM Corporation

Motorola Solutions, Inc.

Hexagon AB

Axon Enterprise Inc.

Palantir Technologies

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:Motorola SolutionsがRapidDeployを買収し、24州にわたる1,600の公衆安全応答ポイントをサポートするNG911マッピングと分析をコマンドセンタークラウドスイートに追加しました。

- 2025年2月:NICEがニューヨーク市消防局との契約を獲得し、ニューヨーク州の証拠開示法のタイムラインを満たしながらCAD、閉回路テレビカメラ、IoTフィードを自動取り込みするクラウドデジタル証拠プラットフォームであるNICE Investigateを展開しました。

- 2025年1月:TRULEOがOpenAIとのエンタープライズ契約を締結し、米国機関向けにゼロデータ保持プロトコルを備えた音声起動型パトロールアシスタントを作成しました(企業発表、ドメイン非公開)。

- 2024年12月:マクヘンリー郡検察官事務所がNICE Justiceを採用し、ビデオのトランスコードを自動化して、年間3,000件の起訴における事件準備を加速しました。

世界の法執行ソフトウェア市場レポートの対象範囲

法執行ソフトウェアは、法執行機関および公共安全組織が迅速な対応、業務効率の向上、コスト削減を提供することにより、市民、公共空間、コミュニティなどの安全を確保するのに役立つ統合ソフトウェアソリューションです。このようなソフトウェアが提供するソリューションには、記録管理システム、コンピュータ支援指令システム、GIS/マッピング、緊急対応、拘置所管理、証拠管理、ビデオ分析があり、オンプレミスとクラウドの両方で展開できます。

| 記録管理システム |

| コンピュータ支援指令(CAD) |

| 拘置所管理 |

| 証拠・デジタル証拠管理 |

| GIS/マッピング |

| 緊急対応 |

| ビデオ分析と顔認識 |

| モバイル・フィールドレポーティング |

| 予測・犯罪分析プラットフォーム |

| クラウド |

| オンプレミス |

| ハイブリッド |

| ソフトウェア |

| サービス |

| 連邦および国家警察 |

| 州および地方警察 |

| 市区町村・地方機関 |

| 特別管轄・部族警察 |

| 北アメリカ | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| 南アメリカその他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| ニュージーランド | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| ソリューション別 | 記録管理システム | ||

| コンピュータ支援指令(CAD) | |||

| 拘置所管理 | |||

| 証拠・デジタル証拠管理 | |||

| GIS/マッピング | |||

| 緊急対応 | |||

| ビデオ分析と顔認識 | |||

| モバイル・フィールドレポーティング | |||

| 予測・犯罪分析プラットフォーム | |||

| 展開モード別 | クラウド | ||

| オンプレミス | |||

| ハイブリッド | |||

| コンポーネント別 | ソフトウェア | ||

| サービス | |||

| エンドユーザー機関別 | 連邦および国家警察 | ||

| 州および地方警察 | |||

| 市区町村・地方機関 | |||

| 特別管轄・部族警察 | |||

| 地域別 | 北アメリカ | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| 南アメリカその他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| ニュージーランド | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主な質問

法執行ソフトウェア市場の現在の評価額はいくらですか?

2026年にUSD 211.8億と評価されており、年平均成長率8.07%を反映して2031年までにUSD 312.3億に達すると予測されています。

最も大きな支出シェアを持つソリューションタイプはどれですか?

コンピュータ支援指令プラットフォームが2025年収益の24.55%でリードしており、緊急対応コーディネーションの運用上の基盤としての役割を裏付けています。

オンプレミスが依然として主流であるにもかかわらず、機関はなぜクラウド展開に移行しているのですか?

クラウドプラットフォームは資本経費を削減し、組み込みの災害復元力を提供し、現在CJISおよびソブリンクラウドのコンプライアンスを満たしており、58.35%のオンプレミス基盤にもかかわらず年平均成長率10.25%を牽引しています。

最も急成長している地域はどこで、その理由は何ですか?

アジア太平洋地域は、AI強化型監視、予測的治安維持、都市管理アプリケーションを統合するスマートシティプログラムに支えられ、年平均成長率9.42%で拡大しています。

競合状況はどの程度断片化されていますか?

市場は集中度スコア2を受け取っており、上位10社が収益の30%未満を保有しているため、専門的な分析およびサービスとしてのソフトウェアの参入者に余地を残しています。

米国機関にとって最も影響力のある資金源は何ですか?

エドワード・バーン記念司法支援助成金や国土安全保障省の科学・技術予算などの連邦プログラムが、毎年数億ドルをテクノロジー近代化に注入しています。

最終更新日: