電子ディスカバリー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 18.14 十億米ドル |

| 市場規模 (2031) | 28.42 十億米ドル |

| 成長率 (2026 - 2031) | 9.40% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる電子ディスカバリー市場分析

電子ディスカバリー市場規模は、2025年の165億8,000万米ドルから2026年には181億4,000万米ドルへと成長し、2026年から2031年にかけて9.40%のCAGRで2031年までに284億2,000万米ドルに達すると予測されています。法的プロセスのデジタル化の進展、マルチフォーマットデータの急速な増加、および規制の複雑化の高まりが、法務部門に対してディスカバリーワークフローの近代化とAI対応レビューツールの導入を促しています。大企業は高度なアナリティクスを訴訟コストの増大に対するヘッジ手段と捉える一方、中小企業はマネージドサービス専門業者にアウトソーシングすることで、インフラコストを全額負担することなく同等の能力を利用しています。展開形態の選好は引き続きクラウドファーストアーキテクチャへとシフトしており、従量課金制の経済性やハイブリッドワーク環境におけるコラボレーションニーズの高まりがその動きを後押ししています。北米はプラットフォームイノベーションと判例法の成熟度において規模的優位性を維持していますが、アジア太平洋地域の二桁成長は、現地の法執行体制と国境を越えた商取引が収束し、ベンダーにとって新たな収益源を生み出していることを示しています。クラウドネイティブ参入企業が透明な価格設定、合理化されたユーザーエクスペリエンス、および新たな証拠能力基準に対応した説明可能なAI機能によって既存企業に挑戦するにつれ、競争の激しさが増しています。

主要レポートのポイント

- サービス別では、マネージドサービスが2025年の電子ディスカバリー市場シェアの45.72%を占め、アドバイザリーおよびポスト実装サービスは2031年にかけて10.02%の複合成長率で拡大すると予測されています。

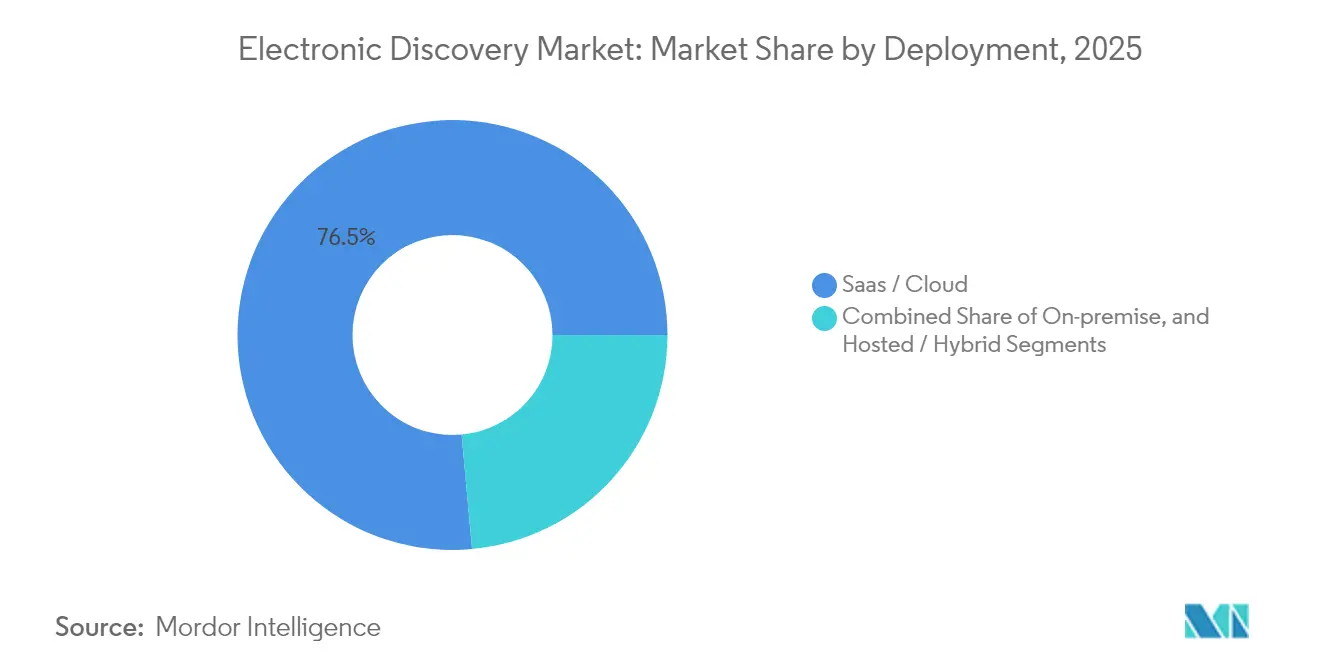

- 展開形態別では、SaaS/クラウドが2025年の電子ディスカバリー市場シェアの76.45%を獲得し、2031年にかけて10.55%のCAGRを記録する見込みです。

- ソフトウェア別では、eディスカバリーおよびアーリーケースアセスメントプラットフォームが2025年に33.62%の収益シェアでリードし、AI駆動型レビューおよびアナリティクスソフトウェアは2026年から2031年にかけて10.18%のCAGRで拡大すると予測されています。

- エンドユーザー別では、BFSIが2025年の電子ディスカバリー市場規模の21.05%を占め、ヘルスケアおよびライフサイエンスは2031年にかけて11.24%のCAGRで成長しています。

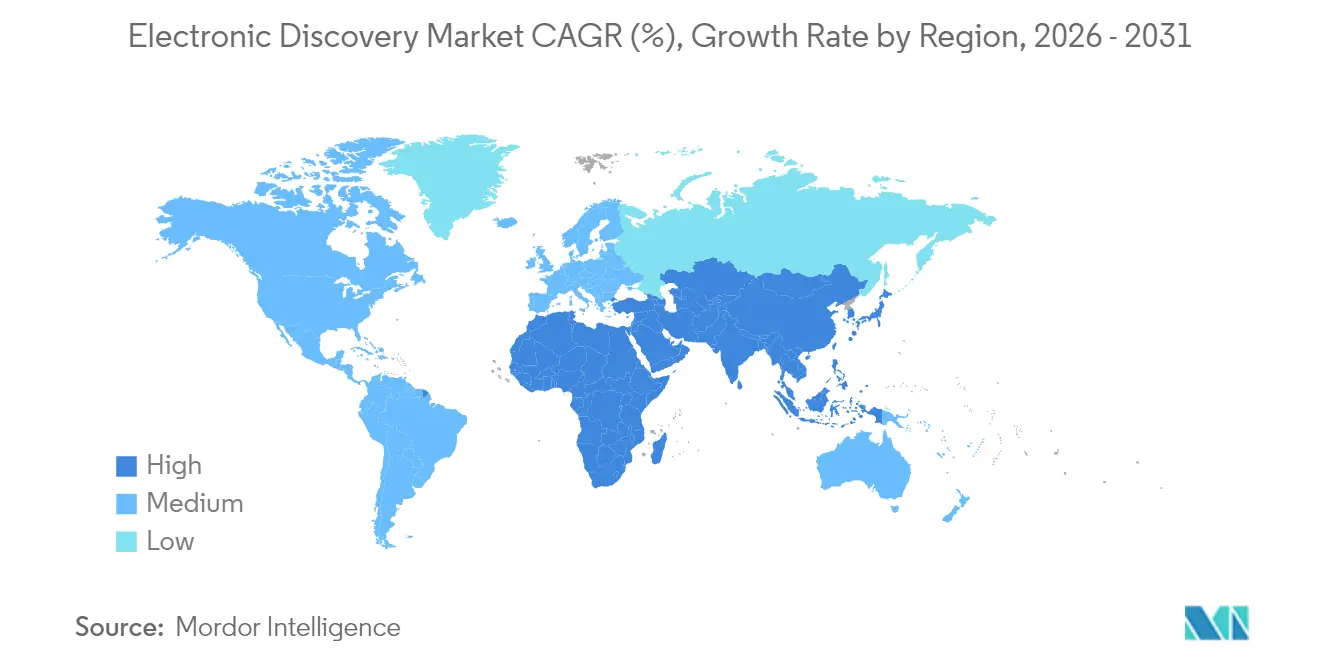

- 地域別では、北米が2025年に40.75%の収益シェアを占め、アジア太平洋地域は2026年から2031年にかけて11.05%のCAGRが予測される最も成長の速い地域です。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバル電子ディスカバリー市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| レビュー効率を向上させるAI/ML統合 | +2.1% | グローバル – 北米およびEUでの早期採用 | 中期(2〜4年) |

| モバイルおよびクラウドデータソースの普及 | +1.8% | グローバル – アジア太平洋地域の加速 | 長期(4年以上) |

| 厳格なデータプライバシー規制 | +1.5% | 北米およびEU、アジア太平洋地域へ拡大 | 短期(2年以内) |

| 企業内部調査の増加 | +1.2% | グローバル、特に北米およびEU | 中期(2〜4年) |

| データの複雑性を高めるコラボレーションプラットフォームの台頭 | +1.0% | グローバル、北米およびEUが主導 | 短期(2年以内) |

| 国境を越えた訴訟の増加 | +0.9% | グローバル、主要商業センター | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

レビュー効率を向上させるAI/ML統合

生成AIおよび大規模言語モデルのツールは現在、人手によるレビュー時間を最大70%削減し、法律事務所がスタッフをより付加価値の高い業務に再配置することを可能にしています。CS DiscoのCeciliaアシスタントは、会話型アナリティクスが監査証跡を維持しながら反復的なタグ付けを削減する方法を示しています[1]CS Disco Inc.、「FORM 10-K」、sec.gov 。裁判所は同時に証拠基準を厳格化しており、提案されている米国規則707の改正により、AI出力が証拠として認められる前に、弁護士は正確性だけでなく信頼性を証明することが義務付けられます。そのため、ベンダーは透明なモデルガバナンスフレームワーク(説明可能なランキング、キャリブレーション指標、保管連鎖ログ)への投資を進め、証拠能力を損なうことなく採用の勢いを維持しようとしています。これらの保証レイヤーが成熟するにつれ、効率性と防御可能性を両立させる電子ディスカバリー市場参加者は競争上の優位性を拡大するでしょう。

モバイルおよびクラウドデータソースの普及

Microsoft Teamsだけで年間1兆ページ以上を処理しており、ディスカバリーチームが直面するスケールの課題を浮き彫りにしています。ハイブリッドワークのパターンにより、証拠リポジトリが個人デバイスやコンシューマーアプリにまで拡大し、企業は情報ガバナンスの基準を見直すことを余儀なくされています。クラウドネイティブベンダーは、Slack、Google Vault、Microsoft 365から直接データを取得するAPIドリブンコネクターを通じて複雑性に対処し、リーガルホールドおよびコレクションワークフローを自動化しています。しかし、新たなデータパイプが増えるたびにプライバシー侵害の攻撃対象領域が拡大するため、クライアントはゼロ知識暗号化と地域固有のデータレジデンシー管理を求めています。そのため、電子ディスカバリー市場は、ポリシー適用、フェデレーテッドサーチ、およびAI駆動型エンティティ抽出を単一のユーザーインターフェースに統合するプラットフォームへと向かっています。

厳格なデータプライバシー規制(GDPR、CCPAなど)

HIPAAだけでも、医療提供者は保護医療情報のメールを6年間保持し、その後安全に削除することを義務付けています[2]Liyanda Tembani、「HIPAAとメール削除規則」、hipaatimes.com。GDPRやカリフォルニア州消費者プライバシー法などの並行する法令は、データアクセスに関して重複しながらも時に相反する義務を課しており、ディスカバリーワークフローが地域の細部を見落とした場合に法的リスクが生じます。企業は、ディスカバリーのニーズと法定最低要件を調整するために、きめ細かいデータマッピングおよび保持スケジュールエンジンを導入しています。多管轄の専門知識と自動化された編集・匿名化ツールを組み合わせた専門マネージドサービスプロバイダーは、電子ディスカバリー市場全体においてプレミアム価格のニッチを開拓しています。

企業内部調査の増加

オーストラリアから日本に至るまでの規制当局が、英国贈収賄法に触発された企業刑事責任法を拡大しています。多国籍企業は現在、制裁リスクを抑制しグローバルな和解交渉を行うために積極的な調査を頻繁に開始しています。この変化は、複数の言語、保管担当者、および管轄にわたるほぼリアルタイムのアナリティクスが可能なディスカバリープラットフォームへの需要を促進しています。調査プレイブック(事前設定された検索テンプレート、感情分析、可視化ダッシュボード)を組み込んだプロバイダーは、コモディティベンダーではなく戦略的パートナーとして位置づけられ、顧客の定着率と生涯価値を高めています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 中小企業における総所有コストの上昇 | -1.4% | グローバル、新興市場で深刻 | 短期(2年以内) |

| 熟練したeディスカバリー専門家の不足 | -1.1% | グローバル、アジア太平洋地域で深刻 | 中期(2〜4年) |

| 国境を越えたデータ転送制限 | -0.8% | 中国、ロシア、EU | 長期(4年以上) |

| AIモデルの透明性に関する懸念 | -0.6% | コモンロー管轄区域 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

中小企業における総所有コストの上昇

GBあたり15〜30米ドルのエントリーレベルの処理費用がデータ量の増加と重なり、プロジェクト全体の支出が多くの小規模事務所の予算を超えています。クラウドライセンスは初期資本支出を削減しますが、下流のコスト(ストレージ、高度なアナリティクス、専門レビュー人材)は依然として重要です。KLDiscoveryのような負債を抱えたサービスプロバイダーは、ベンダーが貸借対照表を強化しようとする中で、マージン圧力が価格設定に波及する様子を示しています。手頃な自動化、透明なサブスクリプション階層、およびコミュニティベースのトレーニングリソースが制約を緩和する可能性はありますが、市場の二極化は続いており、エンタープライズクライアントはフルサービスプラットフォームに向かい、コスト重視のユーザーは基本的なキーワード検索にとどまっています。

法的証拠能力に影響するAIモデルの透明性に関する懸念

コロンビア特別区控訴裁判所は、Ross対米国事件において、多数意見と反対意見の両方でChatGPTの引用を取り上げ、AIの信頼性に関する議論に火をつけました。提案された規則707は、AI出力が専門家証言の基準を満たすことを要求し、ブラックボックスモデルを採用する弁護士の文書化負担を増大させます。そのため、ベンダーは説明可能性レイヤー(特徴量の重み可視化、学習データの出所、検証指標)への投資を行い、司法の懐疑論を軽減する必要があります。意思決定ロジックを明確にできないベンダーは、高度な訴訟ワークフローから排除されるリスクがあり、電子ディスカバリー市場全体の採用が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:マネージドサービスが市場変革をリード

マネージドサービスは2025年の電子ディスカバリー市場シェアの45.72%を占め、処理、ホスティング、AIモデルチューニングなどの労働集約的なタスクをアウトソーシングする企業の選好を反映しています。プロバイダーはインフラと人材を集中化することで規模の経済を実現し、クライアントが固定費を変動費に転換できるようにしています。10.02%のCAGRが予測されるアドバイザリーおよびポスト実装サービスは、マルチクラウドの拡散を管理しAIを責任ある形で組み込むためのガバナンスロードマップを必要とする組織を引き付けています。ディスカバリー要求がモバイルチャット、クラウドアーカイブ、ソーシャルフィードにまたがるにつれ、企業はリーガルホールド、コレクション、アナリティクス、プロダクションを単一のサービスレベルアグリーメントのもとでエンドツーエンドで管理することを重視しています。そのため、電子ディスカバリー業界は、個別タスクの価格設定よりも成果ベースのサービスバンドルを提供するベンダーを評価します。

マネージドスペシャリストはまた、データ最小化プレイブックや特権スクリーニングモデルなどの調査アクセラレーターを統合しています。これらの差別化要因はレビューサイクルを短縮し、より厳格な証拠能力審査の時代における防御可能性を強化します。Exterroのチェンナイにおける新しいフォレンジックラボに代表されるように、高成長地域に展開するプロバイダーは現地の人材プールを活用して24時間365日のサポートを拡大し、デリバリーコストを削減しています。

ソフトウェア別:AI駆動型アナリティクスがプラットフォーム競争を再形成

eディスカバリーおよびアーリーケースアセスメントスイートは2025年にソフトウェアカテゴリで33.62%の収益シェアでリードしましたが、AI駆動型レビューおよびアナリティクスはセグメント内で最も速い10.18%のCAGRで成長すると予測されています。顧客は調達基準を生の処理能力からインサイト速度(プラットフォームが保管担当者のホットスポット、感情の転換点、または特権の異常を表面化する速さ)へとシフトしています。Relativityがクラウド採用率75%に移行したことは、SaaS配信が機能のロールアウトを加速し、集中的な機械学習ワークロードのコンピューティングをスケールさせる方法を示しています。一方、リーガルホールドやプロダクションに特化したポイントソリューションベンダーは、APIゲートウェイを組み込んでより広範なケースマネジメントスタックにシームレスに統合し、プラットフォームが統合される中でもニッチな関連性を維持しています。

AIアナリティクスに関連する電子ディスカバリー市場規模は、説明可能性ダッシュボードとバイアステストプロトコルによってますます守られています。購入者は、法廷でのプレゼンテーションをサポートする設定可能な信頼閾値とナラティブサマリーを求めています。透明なAIと詳細なコスト追跡ツールをパッケージ化するベンダーは、リスクと財務管理の両面で差別化を図り、予算管理下の企業法務担当者にアピールしています。

展開形態別:セキュリティ上の懸念にもかかわらずクラウド移行が加速

SaaSおよびクラウド展開は2025年の電子ディスカバリー市場シェアの76.45%を占め、2031年にかけて10.55%の複合成長率が予測されています。弾力的なコンピューティング、自動パッチ適用、およびグローバルエッジネットワークは、急増するデータ量と分散したレビューチームに対応しています。Microsoftの2025年第2四半期におけるクラウドセグメント収益409億米ドルは、クラウドホスト型法務ワークロードに対するエンタープライズの主流の信頼を示しています。しかし、厳しく規制されたセクター(防衛、エネルギー、公共部門)は、機密または重要インフラデータに関わる案件については依然としてオンプレミスまたはソブリンクラウドモデルを好んでいます。ハイブリッド構成は移行アーキテクチャとして存続しており、機密コンテンツをプライベートクラスターでホストしながら、制限の少ないデータセットにはクラウドアナリティクスを活用しています。暗号化、セキュアエンクレーブ、ゼロトラストネットワーキングの継続的な改善により、残存する懐疑論が薄れ、予測期間中のクラウド普及がさらに深まる道が開かれています。

エンドユーザー別:金融サービスのリーダーシップがヘルスケアの挑戦に直面

BFSIセクターは2025年の電子ディスカバリー市場規模の21.05%でリーダーシップを維持し、厳格な規制監視、マネーロンダリング対策の執行、および高額証券訴訟によって牽引されています。しかし、ヘルスケアおよびライフサイエンスは勢いのあるセグメントであり、電子医療記録の拡散とHIPAA義務がディスカバリーの複雑性を高める中、11.24%のCAGRで推移しています。製薬企業も臨床試験の証拠や特許紛争に取り組んでおり、専門的な需要をさらに促進しています。

テクノロジーおよび通信事業者は知的財産請求により依然として多くのユーザーであり、公共部門機関は透明性の義務に準拠するためにディスカバリーツールを近代化しています。セクター固有のプラグイン(FINRA準拠の保持モジュール、HIPAA準拠の編集スクリプト)は、プロバイダーが価格プレミアムを守り垂直的な優位性を拡大するのに役立っています。

地域分析

北米は、確立された判例法、活発な訴訟、およびサービスプロバイダーの密なエコシステムを背景に、2025年に40.75%の収益を貢献しました。この地域に本社を置く市場リーダー(Microsoft、IBM、OpenText、Relativity)は、グローバルに波及する製品ロードマップを設定しています。しかし、クラウド採用が飽和に近づき、法律事務所がAIの展開を完了するにつれ、成長は緩やかになっています。プロバイダーは現在、予測的アウトカムモデリングや自動化された特権スクリーニングなどの付加価値モジュールを強調し、ウォレットシェアを守っています。

アジア太平洋地域は、企業責任法の拡大と国境を越えた取引活動の増加に支えられ、2031年にかけて11.05%のCAGRで成長すると予測されています。日本の限られたディスカバリー規定と弁護士・依頼人間の秘匿特権の不在は、現地のデータ処理とオフショアアナリティクスハブを組み合わせたハイブリッドワークフローへの需要を生み出しています。オーストラリア、インド、シンガポールは、現地の開示規範をグローバルなベストプラクティスに合わせる規制の調和を主導し、プラットフォームの普及を加速しています。アジア太平洋地域で成功するベンダーは、ユーザーインターフェースをローカライズし、地域データセンターを提供し、主権に関する懸念を満たすために国内のインシデント対応チームを育成しています。

ヨーロッパはGDPRによるデータ転送制約を乗り越えながら着実な採用を続けています。地域内ホスティング、きめ細かい同意管理、および自動化されたPII編集を提供するプロバイダーは、競争入札で優先されます。英国のEU離脱後の英国規則の乖離は、管轄ごとに保持・削除ポリシーを切り替えられるモジュール型コンプライアンスエンジンを必要とします。ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが、米国機関との規制協力の高まりが、多国籍企業に対して法執行措置が具体化する前にディスカバリーインフラを事前展開するよう促しています。

競争環境

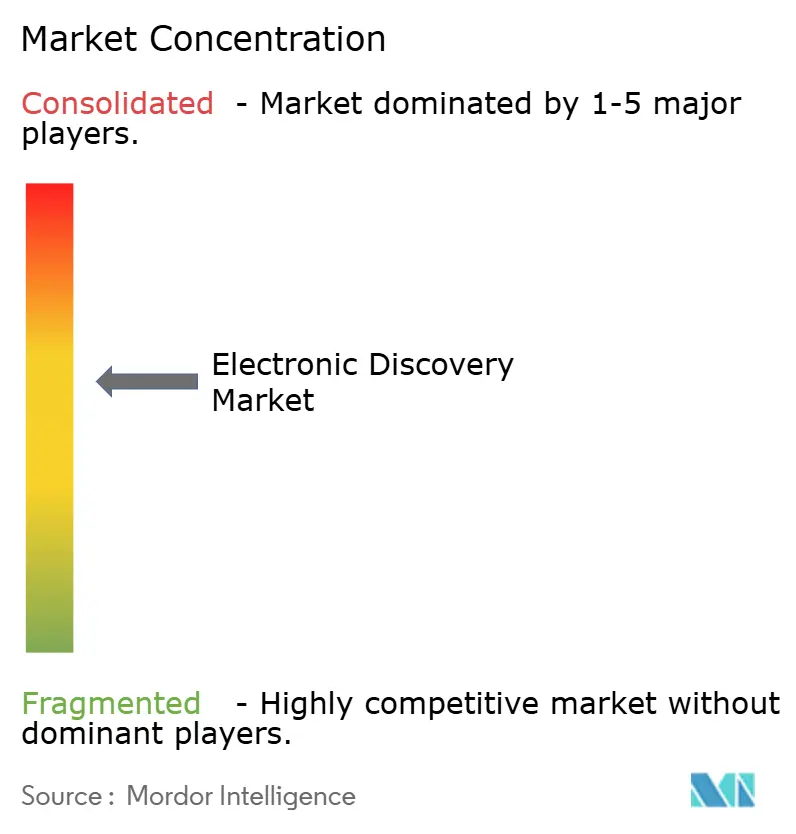

電子ディスカバリー市場は中程度の集中度を示しています。主要プラットフォーム(Relativity、Microsoft Purview、IBM、OpenText、Exterro、KLDiscovery)が推定55〜60%の収益シェアを集合的に占め、ニッチな専門業者の長いテールが垂直的な専門知識と地域的なプレゼンスで競争しています。戦略的方向性はますます3つのレバーを中心に展開しています:AIの透明性、クラウドスケール、ポートフォリオの収束。

Relativityの36億米ドルの評価額と過半数のクラウド収益は、サブスクリプション主導の成長に対する資本市場の信頼を示しています。IBMによるHashiCorpの64億米ドルでの買収はマルチクラウドオーケストレーションを強化し、間接的にeディスカバリープラットフォームの柔軟性を高めています。

OpenTextのアプリケーション近代化部門の売却はAI投資のための資本を解放し、Exterroの30%のCAGRとインド展開は積極的な地理的拡大を示しています。汎用生成AIベンダーが隣接する法律分野に目を向けるにつれ、競争の激しさは高まる見込みですが、既存企業は深いドメインオントロジー、事前学習済み法律モデル、および長年のチャネル関係を通じて防御可能なポジションを維持しています。

電子ディスカバリー業界のリーダー

Relativity ODA LLC

Microsoft Corporation

OpenText Corporation

IBM Corporation

Exterro Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ConsilioはRevealのエンドツーエンドAIプラットフォームを完全統合し、サービス範囲を拡大して技術的な深みを確保し、グローバルスケールで成果ベースのマネージドサービスを提供するという戦略に沿ったものです。

- 2025年1月:LexisNexisはAIアシスタントを導入することで、リサーチおよびディスカバリーワークフロー全体でのユーザーエンゲージメントを固定化し、エコシステムを強化してアナリティクスモジュールのアップセルを図っています。

- 2025年1月:Epiqは自動化された分類と優先順位付けによるレビューサイクルの短縮を目指し、取引ベースの収益をサブスクリプション年金に転換することを目指しています。

- 2024年12月:法律データインテリジェンス担当エグゼクティブバイスプレジデントの採用は、HaystackIDが高度なアナリティクスリーダーシップへとピボットしていることを示しており、AI中心のマネージドサービス入札に向けて同社を位置づけています。

グローバル電子ディスカバリー市場レポートの範囲

電子ディスカバリーとは、訴訟または調査における証拠開示要求に応じて、電子的に保存された情報(ESI)を特定、収集、および提出する電子的側面です。ESIには、電子メール、文書、プレゼンテーション、データベース、ボイスメール、音声・動画ファイル、ソーシャルメディアが含まれますが、これらに限定されません。

| プロフェッショナルサービス |

| マネージドサービス |

| アドバイザリーおよびポスト実装サービス |

| eディスカバリーおよびアーリーケースアセスメント |

| リーガルホールドおよび保全 |

| データ処理およびカリング |

| 文書レビューおよび分析 |

| プロダクションおよびプレゼンテーション |

| SaaS/クラウド |

| オンプレミス |

| ホスト型/ハイブリッド |

| 政府および公共部門 |

| BFSI |

| ITおよび通信 |

| ヘルスケアおよびライフサイエンス |

| エネルギーおよびユーティリティ |

| 輸送および物流 |

| メディアおよびエンターテインメント |

| 小売および電子商取引 |

| その他のエンドユーザー |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| イスラエル | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| サービス別 | プロフェッショナルサービス | ||

| マネージドサービス | |||

| アドバイザリーおよびポスト実装サービス | |||

| ソフトウェア別 | eディスカバリーおよびアーリーケースアセスメント | ||

| リーガルホールドおよび保全 | |||

| データ処理およびカリング | |||

| 文書レビューおよび分析 | |||

| プロダクションおよびプレゼンテーション | |||

| 展開形態別 | SaaS/クラウド | ||

| オンプレミス | |||

| ホスト型/ハイブリッド | |||

| エンドユーザー別 | 政府および公共部門 | ||

| BFSI | |||

| ITおよび通信 | |||

| ヘルスケアおよびライフサイエンス | |||

| エネルギーおよびユーティリティ | |||

| 輸送および物流 | |||

| メディアおよびエンターテインメント | |||

| 小売および電子商取引 | |||

| その他のエンドユーザー | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| イスラエル | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

電子ディスカバリー市場の現在の規模はどのくらいですか?

電子ディスカバリー市場規模は2026年に181億4,000万米ドルに達しました。

電子ディスカバリー市場はどのくらいの速さで成長すると予測されていますか?

市場は2026年から2031年にかけて9.40%のCAGRで拡大し、2031年までに284億2,000万米ドルを達成する見込みです。

電子ディスカバリー市場をリードするサービスセグメントはどれですか?

マネージドサービスが2025年の電子ディスカバリー市場シェアの45.72%でリードし、組織が複雑なディスカバリータスクをアウトソーシングしています。

なぜアジア太平洋地域が最も成長の速い地域なのですか?

アジア太平洋地域の11.05%のCAGRは、より厳格な企業責任の枠組みと、高度なディスカバリーツールを必要とする国境を越えた調査の増加によって牽引されています。

最終更新日: