欧州戦術UAV市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

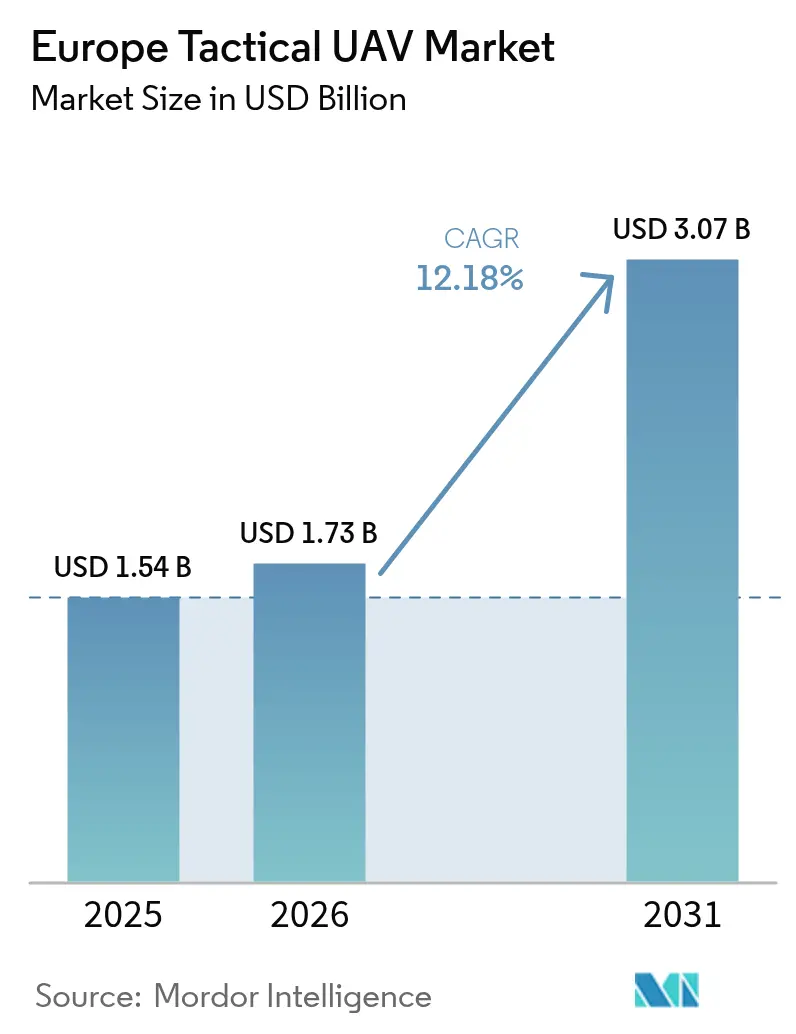

| 基準年の市場規模 (2025) | 1.54 十億米ドル |

| 市場規模 (2026) | 1.73 十億米ドル |

| 市場規模 (2031) | 3.07 十億米ドル |

| 成長率 (2026 - 2031) | 12.18% CAGR |

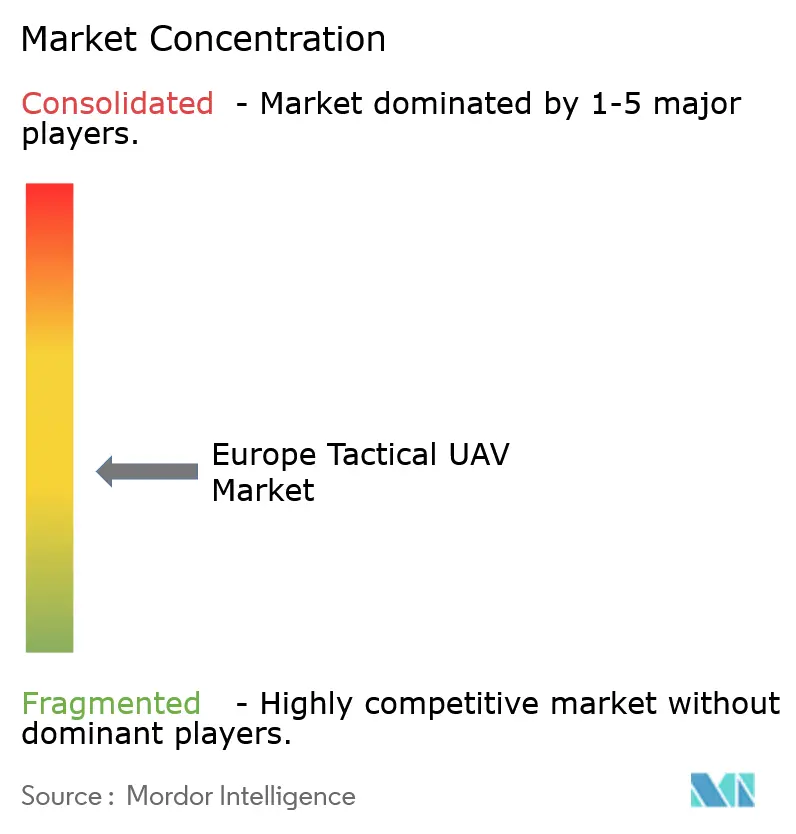

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州戦術UAV市場分析

欧州戦術UAV市場規模は、2025年のUSD 15億4,000万から2026年にはUSD 17億3,000万に成長し、2026年〜2031年にかけてCAGR 12.18%で2031年までにUSD 30億7,000万に達すると予測されています。主要NATO加盟国による無人情報収集・監視・偵察資産への支出の急速な増加、ユーロドローンおよびPESCOへの共同投資、AI対応スウォーム実験の勢いが成長を支えています。ロシア・ウクライナ戦争は小型ドローンの耐久性における緊急の課題を明らかにし、緊急再装備プログラムと複数年にわたる調達パイプラインを促進し、需要を安定させています。山火事マッピングから国境警備に至る民間セキュリティの用途が顧客基盤を拡大しています。同時に、統一されたU-spaceルールが国境を越えた目視外飛行(BVLOS)の運用障壁を低下させています。競争環境では、レガシー航空宇宙大手が確立した地位を守る一方、機敏な専門企業が軽量ハイブリッド推進機体と高度な自律スタックを導入しています。

主要レポートのポイント

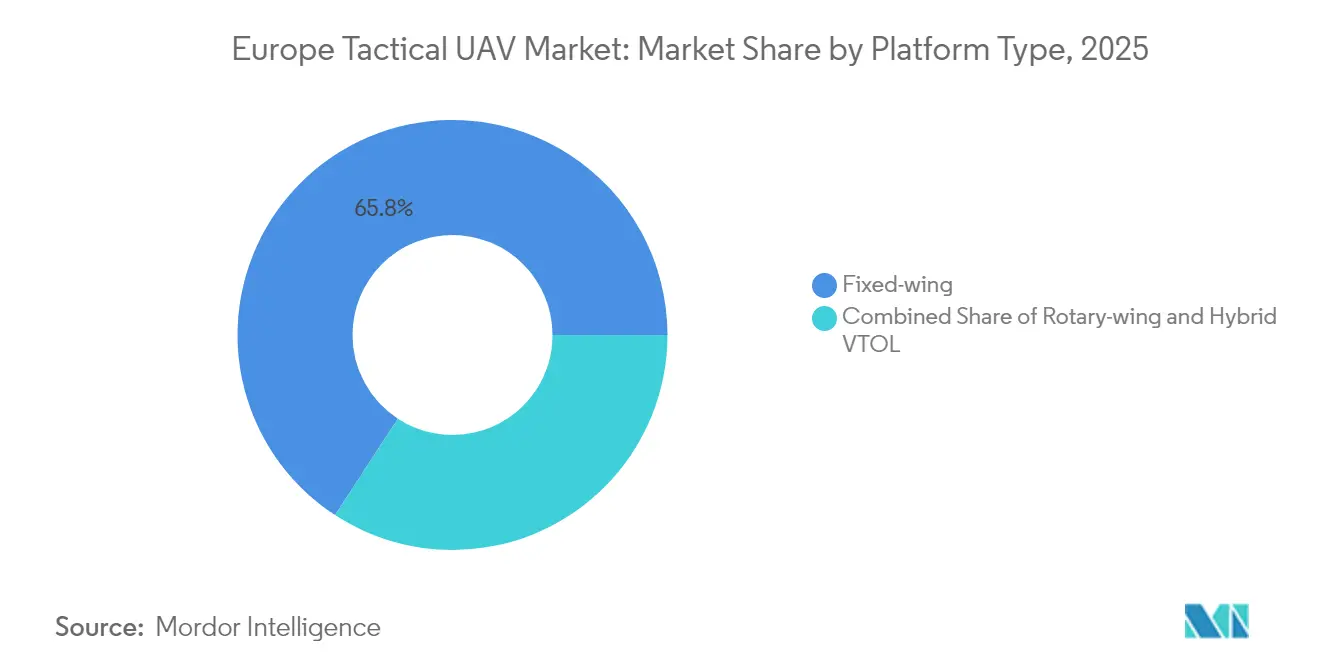

- プラットフォームタイプ別では、固定翼システムが2025年の欧州戦術UAV市場シェアの65.80%を占め、ハイブリッドVTOLプラットフォームは2031年にかけてCAGR 15.88%で拡大する見込みです。

- 重量クラス別では、20〜150kgの軽量戦術ユニットが2025年の収益の45.90%を占め、5kg未満のマイクロ/ナノ機は2031年にかけてCAGR 18.12%で成長する軌道にあります。

- 射程別では、50〜200kmの中距離モデルが2025年のシェアの54.10%を占め、200km超の長距離型はU-spaceの調和を背景にCAGR 15.44%で成長する見込みです。

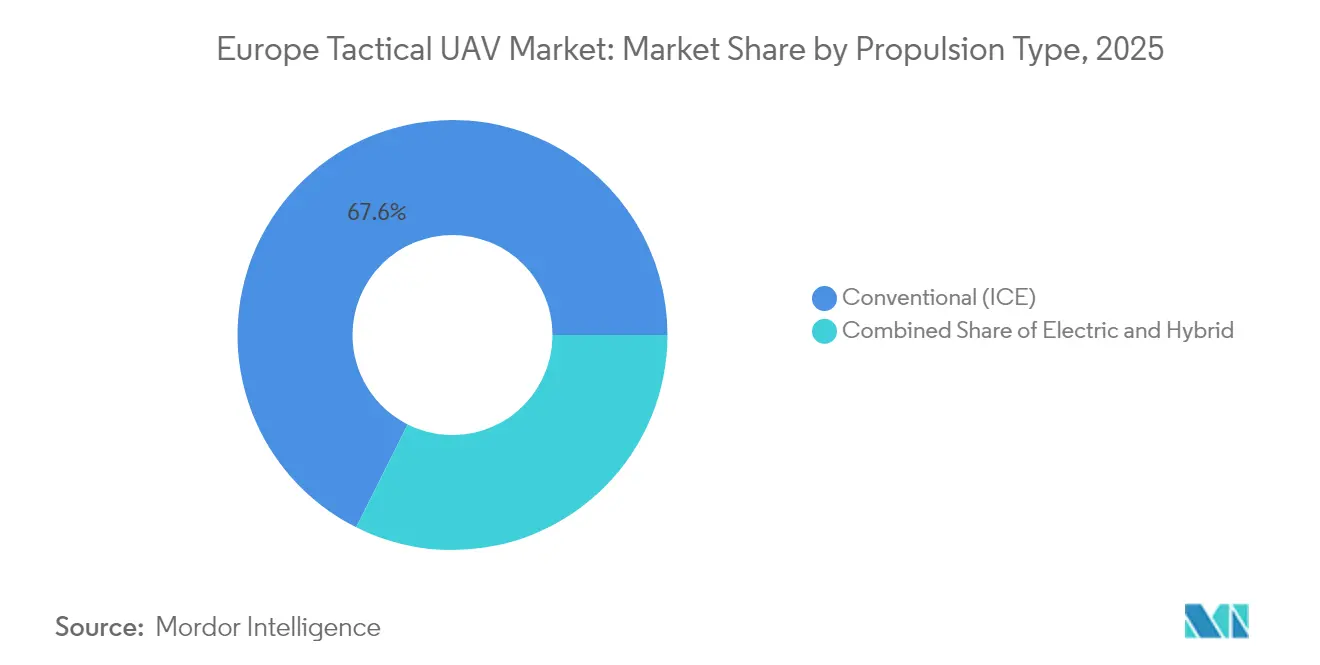

- 推進タイプ別では、従来型内燃機関設計が2025年収益の67.60%を占め、ハイブリッドパワートレインは低騒音特性と厳格な排出規制を背景にCAGR 17.63%で加速すると予測されています。

- 用途別では、防衛が2025年の収益の69.75%をリードし、民間保護機関がドローンをインシデント指揮ワークフローに統合するにつれ、災害対応展開はCAGR 18.01%で成長しています。

- 国別では、英国が2025年シェアの22.05%でトップを占め、スペインは国産能力推進の下で2031年にかけてCAGR 14.15%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州戦術UAV市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ISR中心の支出増加 | +2.8% | 英国、フランス、ドイツ | 中期(2〜4年) |

| ウクライナ主導の緊急性 | +3.2% | 東欧および西欧 | 短期(2年以内) |

| ユーロドローンおよびPESCOの現地化 | +1.9% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 国境を越えたU-spaceルール | +1.4% | EU全域 | 中期(2〜4年) |

| NATOスウォーム実験 | +1.1% | 同盟加盟国 | 長期(4年以上) |

| 徘徊型弾薬の統合 | +2.1% | 東部前線国家 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

防衛予算配分の増加がISR中心の調達を牽引

防衛省は2024年の戦術ドローン予算を過去20年間で最も速いペースで増加させ、ドイツはEUR 521億(USD 557億)へ8.2%増加、フランスはEUR 472億(USD 505億)へ7.4%増加しました。[1]ドイツ連邦国防省、「防衛予算2024」、BMVG.DE 英国は2034年までの無人プラットフォームにGBP 38億(USD 47億)を確保し、前計画比45%増となりました。[2]英国国防省、「防衛装備計画2024〜2034」、GOV.UK ポーランドは戦術ドローン予算をUSD 8億9,000万に倍増させ、前線の緊急性を強調しました。資金の流れは、航空・陸上・サイバー資産からのリアルタイムデータを統合するマルチドメイン作戦をますます参照しています。この予算の勢いは、欧州戦術UAV市場に複数年にわたる受注の視認性を確保します。

ウクライナ紛争が戦術ドローンへの緊急需要を喚起

ウクライナからの戦闘映像は、偵察、砲兵誘導、精密攻撃における小型ドローンの多用途性を示し、NATO加盟国が要件を再設定するきっかけとなりました。[3]NATO連合変革軍、「戦術UAV作戦に関するウクライナの教訓」、ACT.NATO.INT ドイツは1,200システムのEUR 3億4,000万(USD 3億6,400万)の緊急調達を急ぎ、フランスは戦場のギャップを埋めるために800機を優先調達しました。計画立案者は現在、GPS拒否環境での航法、電子戦への耐性、自律スウォーム機動を仕様に盛り込んでいます。これらの基準はサプライヤーのロードマップを再形成し、欧州戦術UAV市場の軌道を押し上げています。

EU資金によるユーロドローンおよびPESCOプロジェクトが現地サプライチェーンを加速

EUR 71億(USD 76億)のユーロドローンプログラムは2024年に初の飛行可能な機体を達成し、欧州最大の協調UAVプロジェクトにとって重要なマイルストーンとなりました。14カ国に分散したEUR 23億(USD 25億)のPESCO配分は、部品の現地化と相互運用性テストを支援しています。[4]欧州防衛機関、「PESCO欧州UAVプログラム資金配分」、EDA.EUROPA.EU イタリアのLeonardoは2つの生産ラインを開設し、1,400の雇用を創出し、EUR 8億9,000万(USD 9億5,200万)の支援補助金を確保しました。これらの取り組みは非欧州サプライヤーへの依存を抑制し、国内工場への新たな需要を生み出し、欧州戦術UAV市場の基盤を深化させています。

国境を越えたU-space規制がBVLOS運用を可能に

2024年1月、欧州航空安全機関(EASA)のU-spaceフレームワークが発効し、目視外飛行ドローンの非衝突処理、電子識別、航空交通統合を標準化しました。オランダはドイツおよびベルギーとの多国間回廊を設置し、共同演習中のリアルタイム自律飛行を可能にしました。フランスとスペインはピレネー山脈上空に同様の回廊を実施しました。これらの調和された規制は従来の空域障壁を取り除き、欧州戦術UAV市場における長距離ソリューションの新たな収益機会を創出しています。

制約の影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 分断された産業基盤 | -1.8% | EU全域 | 中期(2〜4年) |

| 制限的な輸出ライセンス | -2.1% | 欧州域内貿易 | 長期(4年以上) |

| 電子戦/サイバー脆弱性 | -1.4% | 東部前線 | 短期(2年以内) |

| 致死的自律性への公的監視 | -0.9% | ドイツ、オランダ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分断された産業基盤が共同調達の効率を阻害

27の国家防衛官僚機構が依然として30以上の個別の戦術ドローン入札を運営しており、規模の経済を希薄化し、ユニットの配備を平均18カ月遅延させています。ドイツの国内大手優先の姿勢はフランスの「欧州製品購入」条項と衝突し、重複したR&Dラインを強いています。より深い統合なしには、欧州戦術UAV市場はコスト上の足かせと相互運用性の摩擦に直面し、非欧州製品の輸入を有利にします。

輸出ライセンス制度が国境を越えた販売成長を制約

ドイツのデュアルユース規制は2024年にポーランドおよびチェコ共和国への出荷を14カ月遅延させ、サプライチェーンのタイムラインに大きな影響を与えました。フランスは個別部品ライセンスを導入し、納品コストを最大20%増加させ、メーカーとサプライヤーに財務的負担を加えました。英国のブレグジット後の規制はEUベンダーに追加の書類要件を課し、国境を越えた取引をさらに複雑にしました。これらの課題は欧州戦術UAV市場内の受注フローを混乱させ、業務上の非効率を生み出し、これらの規制上の複雑さを乗り越えるためのリソースや専任のコンプライアンスチームを持たない小規模イノベーターにとって重大な障壁となっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

プラットフォームタイプ別:固定翼が優位を維持しながらVTOLが台頭

固定翼機は2025年の欧州戦術UAV市場収益の65.80%を生み出し、18時間の持続飛行時間、75kgのペイロード容量、および回転翼機と比較した低いライフサイクルコストに支えられています。固定翼の欧州戦術UAV市場規模は引き続き拡大しますが、ティア1軍の大半がすでに成熟したフリートを運用しているため、一桁台のCAGRにとどまります。しかしハイブリッドVTOLモデルは、指揮官が滑走路不要の発射と300km射程能力を組み合わせることをますます求めているため、セグメント最高の15.88% CAGRを記録しています。ドイツ、スウェーデン、英国のプログラムがこのコンセプトを検証し、ベンダーはチルトウィングおよびベクタードスラスト設計の改良を進めています。

電動モーターの継続的な小型化と軽量複合材翼は兵站フットプリントを縮小し、旅団が組み立て済みVTOLドローンを前線基地に直接空輸できるようにしています。ソフトウェア定義型フライトコントローラーはプラットフォームカテゴリー間の境界をさらに曖昧にし、ISRから電子攻撃または徘徊型弾薬搭載への迅速な役割転換を可能にしています。これらの特性が総合的に、訓練カリキュラムが垂直離着陸の習熟に移行するにつれ、VTOLの競合機が2031年にかけて固定翼のシェアをゆっくりと着実に侵食することを可能にします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

重量クラス別:軽量戦術がリード、マイクロ/ナノが急成長

20〜150kgの軽量セグメントは2025年の欧州戦術UAV市場規模の45.90%を占め、分隊の携帯性とセンサーの重量の間の運用上のスイートスポットに位置しています。顧客は、複雑な地上インフラなしにマルチスペクトルジンバル、合成開口レーダー、またはSIGINTポッドを搭載できる能力を評価しています。マイクロ/ナノ層は現在収益の7.12%に過ぎませんが、チップセット、マイクロジンバル、セキュアメッシュ無線が1kg未満の閾値を下回るにつれ、他のすべてを上回るCAGR 18.12%で成長しています。

都市部の対テロ部隊は、3kmにわたって壁越しに4K映像をストリーミングできる手のひらサイズの機体を好み、砲兵大隊は攻撃結果を確認するために使い捨てマイクロドローンを採用しています。シェアを守るため、軽量セグメントのサプライヤーはモジュール式プラグアンドプレイベイを追加し、単一の機体が数分以内にISR、電子戦、または精密攻撃ペイロードを切り替えられるようにしています。全体として、技術の波及効果により、両層は欧州戦術UAV市場において不可欠な存在であり続けます。

射程カテゴリー別:中距離が依然として中核、長距離が加速

50〜200kmをカバーできるプラットフォームは、欧州の国境幅と海洋EEZパトロールへのシームレスな適合性により、2025年の欧州戦術UAV市場収益の54.10%を提供しました。しかし新しいU-space回廊は、特に地中海の移民監視、北海のエネルギーサイト警備、北極圏のドメイン認識任務に向けて、200km超の機体をCAGR 15.44%に向けて推進しています。オペレーターは持続的なカバレッジを達成するために250ms未満のデータリンク遅延と256ビット暗号化衛星通信フォールバックを必要としています。

ドクトリンが長距離スタンドオフISRへとシフトするにつれ、サプライヤーは高帯域幅Kaバンド端末と翼搭載燃料ブラダーを統合し、持続飛行時間を24時間以上に延ばしています。一方、50km未満の短距離ドローンは、大隊レベルの機動と第一対応者の用途において戦術的な関連性を維持し、独自のペイロード、コスト、訓練プロファイルにより長距離競合から隔離されています。

推進タイプ別:燃焼エンジンがリードしながらハイブリッド動力が拡大

従来型2ストロークおよびロータリーエンジンが2025年の欧州戦術UAV市場の67.60%を動力供給し、マルチセンサー任務における即時給油ターンアラウンドと高い出力重量比で支持されています。しかしハイブリッド電動熱機関アーキテクチャはCAGR 17.63%を獲得しており、静粛な侵入と低減された赤外線シグネチャを巡航持続時間とバランスさせています。ドイツのハイブリッド偵察ユニットの調達はこのシフトを強調しています。

メーカーは交換可能なバッテリートレイとレンジエクステンダー発電機を組み込み、指揮官がデポ改修なしにゼロエミッション徘徊と長距離フェリー飛行を切り替えられるようにしています。EU防衛施設への炭素排出上限が政策的な追い風を加え、バッテリー価格の低下により民間セキュリティ購入者にとってハイブリッドの総所有コストが魅力的になっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:防衛が優位を維持しながら民間保護が拡大

軍事顧客が2025年収益の69.75%を提供し、旅団レベルの近代化予算と複数年フレームワークを通じて欧州戦術UAV市場シェアを固定しています。しかし山火事監視、捜索救助、洪水マッピングが災害対応セグメントをCAGR 18.01%で推進しています。イタリア市民保護局は昨夏340機のドローンを配備した後、インシデント対応時間を35%短縮しました。

法執行機関の調達ラインも同様に、EU内部安全保障基金の下で共同資金調達されることが多い、持続的な国境および海洋状況認識に向けてシフトしています。このようなデュアルユースの多様化は全体的な需要を安定させ、サプライヤーを周期的な防衛予算の変動から守ります。

地域分析

西欧は2025年収益の最大シェアを獲得し、英国、フランス、ドイツが欧州戦術UAV市場規模の半分以上を合計しました。ロンドンのGBP 38億(USD 47億)の無人システムロードマップは安定した国内バックログを保証し、パリとベルリンは主権フリートと協調フリートを融合させる国家プログラムとユーロドローンプログラムを並行して運営しています。深い産業能力、長年の輸出チャネル、活発なNATO展開が地域の優位性を強化しています。

南欧は最も急成長しているブロックであり、スペインのCAGR 14.15%の軌道はセビリアとマドリードを拠点とする最終組立ラインがユーロドローンの作業シェアと国産開発を吸収することで牽引されています。イタリアは地中海の国境安全保障の必要性を活用して防衛および沿岸警備の分野でLeonardoの納品を促進し、ギリシャとポルトガルはISR沿岸カバレッジのためにEU結束基金を活用しています。

北欧と東欧は合わせて市場の戦略的緊急性を形成しています。フィンランド、スウェーデン、ノルウェーは拡大したNATOの前線を監視するために北極圏対応ドローンを優先しています。ポーランドのUSD 8億9,000万の予算とバルト三国の共同入札は、堅牢で電子戦耐性のあるモデルへの発注を促しています。EU東方パートナーシップ資金もウクライナ、モルドバ、ジョージアの能力成長を育成し、復興が加速した際にEUメーカーの将来の輸出拠点を創出しています。

競争環境

欧州戦術UAV市場ベンダー市場シェア分析

欧州戦術UAV市場は現在中程度に集中しており、上位5社のサプライヤーが2024年収益の大半を占める一方、新興の専門企業がニッチセグメントを急速に侵食しています。Airbus Defence and Space、Leonardo、Thales、BAE Systems、Saabは、数十年にわたる防衛関係、認定品質システム、広範なサービスネットワークを通じてリードを維持しています。Airbusは2025年1月に記録的なEUR 8億9,000万(USD 9億5,230万)、240機のドイツ受注を獲得し、その規模の優位性を強調しました。

Quantum-Systems、Helsing、欧州工場を持つイスラエル系企業などの破壊的企業は、ハイブリッドVTOL設計、メッシュネットワーク型スウォーム、AI駆動エッジ分析に注力しています。Quantum-SystemsのEUR 6,700万(USD 7,110万)の資金調達ラウンドは、Vector VTOLへの膨らむ需要に応えるためのドイツとフランスの新ラインに資金を提供しています。戦略的提携が増加しており、ThalesとHelsingはリアルタイム自律モジュールを統合するための合弁会社を設立し、LeonardoはUK軽量ドローンメーカーのTekeverを買収して国内市場の受注を獲得しました。

持続的な差別化は、電子戦の堅牢性、推進の多様性、セキュアなクラウドネイティブミッション計画スイートにかかっています。オープンアーキテクチャAPIとNATO認定サイバー強化を提供するベンダーは、ドクトリンがマルチドメイン・マルチベンダーのプラグアンドプレイ相互運用性をますます義務付けるにつれ、シェアを拡大する立場にあります。

欧州戦術UAV産業リーダー

Leonardo S.p.A.

Airbus SE

BAYKAR MAKİNA SANAYİ VE TİCARET A.Ş.

Elbit Systems Ltd.

Thales Group

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年11月:ドイツは、ある企業のシステムが最近の軍事試験で重大な失敗を経験したにもかかわらず、2つの防衛スタートアップと1つの既存請負業者に対してカミカゼドローンのEUR 9億(USD 9億5,000万)相当の契約を授与する予定です。

- 2025年10月:ドイツは今後数年間でEUR 100億(USD 108億)を投資し、軍事ドローンフリートを大幅に拡大する意向です。

- 2025年10月:英国は少なくとも2027年3月まで、当初の計画より2年間延長してWatchkeeper WK450ドローンを運用し続けます。この決定は、コルバスプログラムの下で新しい戦術無人航空システムを調達するための国防省(MoD)の継続的な取り組みと一致しています。

- 2025年3月:国防省(MoD)は、戦術マルチロータISR無人航空システム(UAS)を約10バッチ調達するための入札招請(ITT)を発行しました。

欧州戦術UAV市場レポートの範囲

戦術UAVは主に情報収集、監視、偵察に使用されます。ただし、その任務セットには目標捕捉・指定、攻撃、化学・生物検知、機雷対抗措置、航空ミサイル防衛、電子戦、情報戦などの用途が含まれます。

欧州戦術UAV市場は用途と地域に基づいてセグメント化されています。用途別では、市場は軍事、法執行、その他の用途にセグメント化されています。その他の用途には、捜索救助(SAR)作戦や消火活動などの災害管理作戦が含まれます。レポートはまた、地域内5カ国の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(USD)および数量(トン)ベースで行われています。

| 固定翼 |

| 回転翼 |

| ハイブリッドVTOL |

| マイクロ/ナノ(5kg未満) |

| ミニ(5〜20kg) |

| 軽量戦術(20〜150kg) |

| 中型戦術(150〜600kg) |

| 重型戦術(600kg超) |

| 短距離(50km未満) |

| 中距離(50〜200km) |

| 長距離(200km超) |

| 電動 |

| ハイブリッド |

| 従来型(ICE) |

| 軍事 |

| 法執行 |

| 災害・緊急対応 |

| 環境モニタリング |

| その他の用途 |

| 英国 |

| フランス |

| ドイツ |

| イタリア |

| スペイン |

| ロシア |

| 欧州その他 |

| プラットフォームタイプ別 | 固定翼 |

| 回転翼 | |

| ハイブリッドVTOL | |

| 重量クラス別 | マイクロ/ナノ(5kg未満) |

| ミニ(5〜20kg) | |

| 軽量戦術(20〜150kg) | |

| 中型戦術(150〜600kg) | |

| 重型戦術(600kg超) | |

| 射程カテゴリー別 | 短距離(50km未満) |

| 中距離(50〜200km) | |

| 長距離(200km超) | |

| 推進タイプ別 | 電動 |

| ハイブリッド | |

| 従来型(ICE) | |

| 用途別 | 軍事 |

| 法執行 | |

| 災害・緊急対応 | |

| 環境モニタリング | |

| その他の用途 | |

| 国別 | 英国 |

| フランス | |

| ドイツ | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 |

レポートで回答される主要な質問

欧州戦術UAV市場は2031年までにどの程度の規模になりますか?

2026年〜2031年にかけてCAGR 12.18%で成長し、USD 30億7,000万に達すると予測されています。

現在の需要をリードしているプラットフォームタイプはどれですか?

固定翼ドローンは長い持続飛行時間と高いペイロード上限により、2025年収益の65.80%を占めています。

最も急成長しているセグメントはどれですか?

ハイブリッドVTOL機が最も急速な成長を示し、2031年にかけてCAGR 15.88%で前進しています。

スペインが高成長のホットスポットとして注目される理由は何ですか?

政府の戦略的資金調達と現地生産パートナーシップにより、スペインはCAGR 14.15%の見通しを持っています。

新規調達を形成する技術トレンドは何ですか?

NATOの実験成功を受け、AI対応スウォーム自律性が調達の優先事項となっています。

EU域内の国境を越えたドローン販売を制限しているものは何ですか?

異なる輸出ライセンス制度が納品サイクルに6〜14カ月を追加し、コストを最大20%引き上げています。

最終更新日: