欧州ティッシュ・衛生紙市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

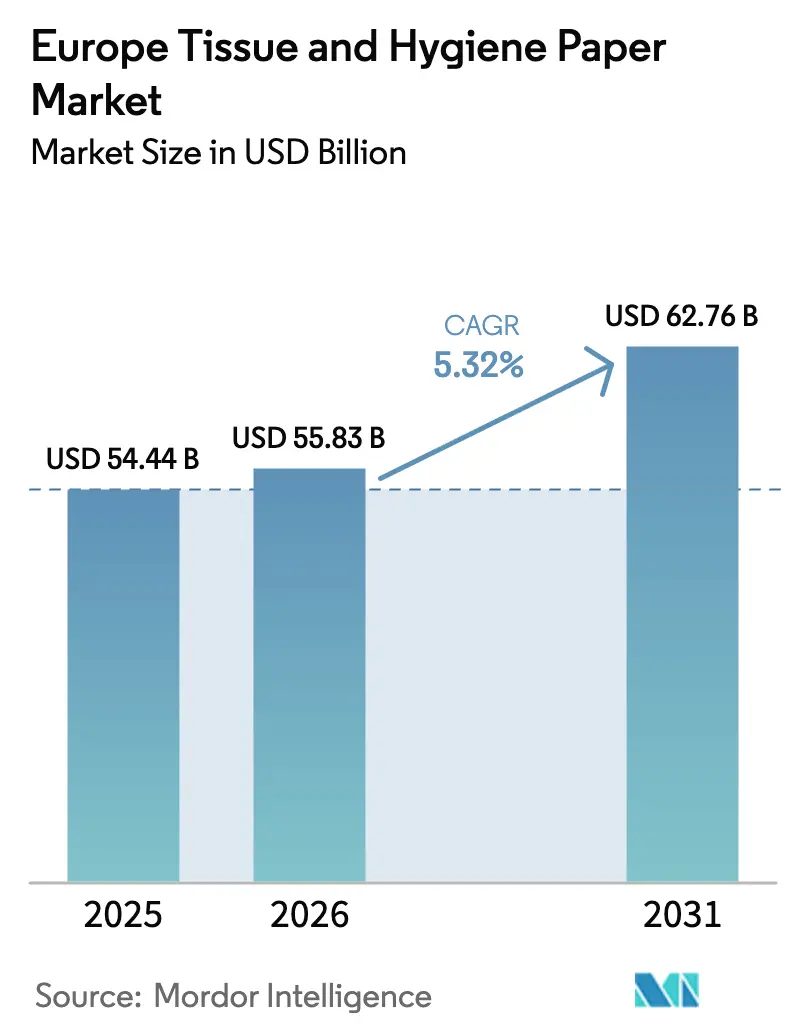

| 基準年の市場規模 (2025) | 54.44 十億米ドル |

| 市場規模 (2026) | 55.83 十億米ドル |

| 市場規模 (2031) | 62.76 十億米ドル |

| 成長率 (2026 - 2031) | 5.32% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州ティッシュ・衛生紙市場分析

欧州ティッシュ・衛生紙市場規模は、2025年の544億4,000万USDから2026年には555億8,300万USDへと成長し、2026年から2031年にかけてCAGR 5.32%で推移し、2031年には627億6,000万USDに達すると予測されています。高齢者ケア支出の堅調な拡大、欧州連合の持続可能性義務に基づく再生繊維への構造的転換、およびホスピタリティ需要の段階的回復が中核的な成長柱を形成しています。生産者は廃紙回収への垂直統合を加速させて繊維の安定調達を確保する一方、プレミアム失禁ケア製品が原材料価格の変動にもかかわらず単位当たり利益率を拡大させています。同時に、パルプおよび電力価格の変動、プライベートブランドの棚シェア拡大、および迫りくるフェーズIVの炭素価格引き上げが営業利益率を圧迫し、積極的なコスト最適化を余儀なくさせています。これらの促進要因と抑制要因の相互作用が、規模、持続可能性への対応力、およびチャネルの機動性が勝者を決定づける競争環境を形成しています。

レポートの主要ポイント

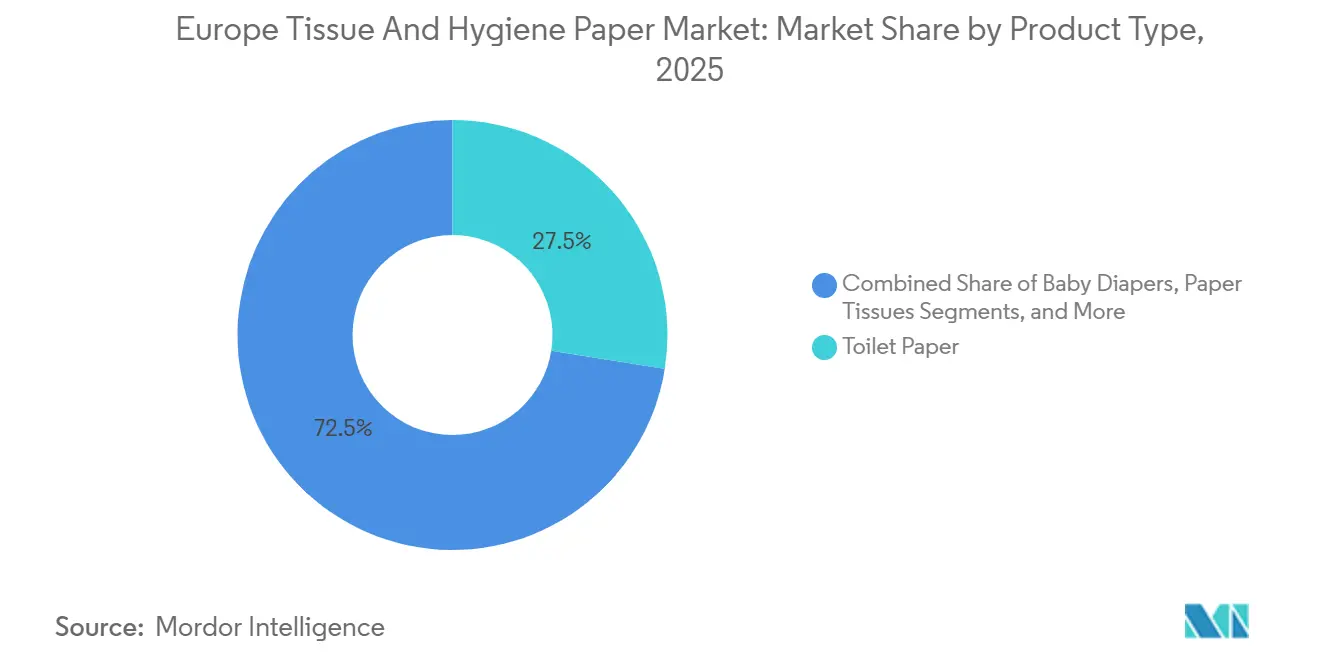

- 製品タイプ別では、トイレットペーパーが2025年の欧州ティッシュ・衛生紙市場シェアの27.50%を占め、失禁ケア製品は2031年にかけてCAGR 7.80%で成長すると予測されています。

- 原材料別では、再生繊維が2025年の欧州ティッシュ・衛生紙市場規模の46.80%を占め、2031年にかけてCAGR 5.40%で拡大する見込みです。

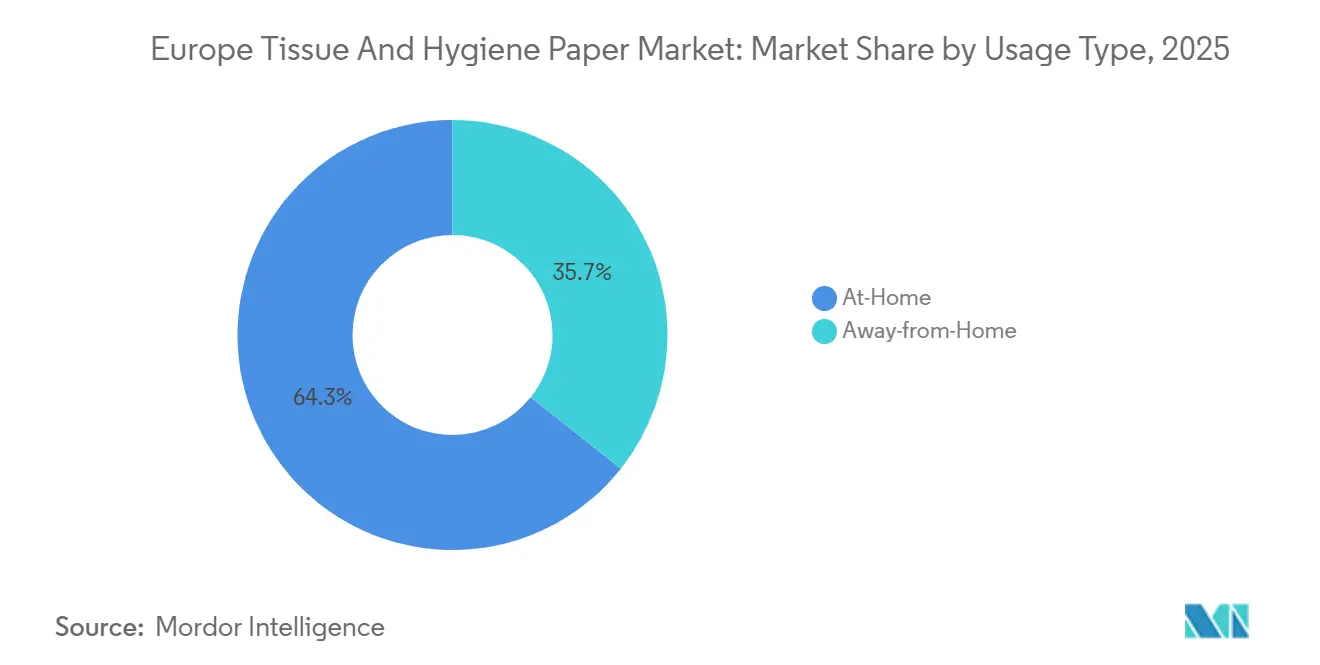

- 使用タイプ別では、家庭用消費が2025年の欧州ティッシュ・衛生紙市場規模の64.32%を占め、業務用需要は2031年にかけてCAGR 5.90%で増加しています。

- 最終用途産業別では、住宅用世帯が2025年の欧州ティッシュ・衛生紙市場規模の58.20%を占め、医療・高齢者ケア施設の需要は2031年にかけてCAGR 6.5%で増加しています。

- 国別では、ドイツが2025年に24.78%の収益シェアでトップとなり、ポーランドは2031年にかけて最速のCAGR 6.90%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州ティッシュ・衛生紙市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化による成人用失禁ケア需要の増加 | +1.2% | ドイツ、イタリア、スペイン、フランス、北欧諸国 | 長期(4年以上) |

| 衛生意識の高まり | +0.8% | 西欧の都市部 | 中期(2~4年) |

| EU森林破壊規制による再生ティッシュ普及の加速 | +0.7% | 欧州連合全域 | 長期(4年以上) |

| Eコマースおよびダイレクト・トゥ・コンシューマー小売チャネルの急増 | +0.6% | 英国、ドイツ、フランス、オランダ、ポーランド、スペイン | 中期(2~4年) |

| 観光業の回復による業務用ティッシュ需要の増加 | +0.5% | スペイン、イタリア、フランス、ギリシャ、ポルトガル、クロアチア | 短期(2年以内) |

| 紙のリサイクル改善に向けたデジタルウォーターマークの急速な普及 | +0.4% | ドイツ、オランダ、フランス、ベルギー、英国 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化による成人用失禁ケア需要の増加

欧州の人口動態の変化は、成人向け吸収性衛生用品の消費増加に直結しています。欧州泌尿器科学会は、2023年に5,500万~6,000万人の住民が失禁を抱えており、その経済的負担は691億ユーロ(779億USD)に上り、2030年までに870億ユーロ(981億USD)に急増すると予測しています。[1]欧州泌尿器科学会、「欧州における尿失禁の経済的負担」、uroweb.org ドイツおよびイタリアの長期ケア施設は、より長い着用間隔を実現するプレミアムブリーフへのアップグレードを進めており、これにより看護労働が削減され、平均販売価格が上昇しています。多国籍企業は、高吸収性SKU向けに新たなコンバーティングラインを設け、医療調達機関との製品・サービス一体型契約を束ねることで対応しています。その結果、失禁ケア製品のCAGR 7.80%は、欧州ティッシュ・衛生紙市場全体を大幅に上回っています。

衛生意識の高まり

パンデミック後の行動変容により、一人当たりのティッシュ使用量が構造的に高い水準で定着しています。欧州の消費量は2024年に1人当たり14.3キログラムで安定し、フードサービスおよび臨床環境における使い捨てタオルへの持続的な選好が後押ししています。ISO 22000およびISO 13485への準拠は、特に綿布を使い捨て代替品に切り替えた病院において、任意から基本的な調達基準へと移行しています。都市部の世帯は、リモートワーク規範の継続に伴い、フェイシャルティッシュやペーパータオルの備蓄を続けています。これらの要因が総合的に小売および業務用衛生セグメントの単位需要を押し上げ、予測CAGRに+0.8%の寄与をもたらしています。

EU森林破壊規制による再生ティッシュ普及の加速

2024年12月に発効した欧州連合森林破壊規制は、事業者に対して木材系原材料に関する詳細なデューデリジェンス声明の提出を義務付け、コンプライアンス上の摩擦を軽減するために製紙工場を回収繊維へと誘導しています。[2]欧州委員会、「EU森林破壊規制の実施スケジュール」、environment.ec.europa.eu 2025年12月の期限に先立って再生原料を確保した大手生産者は短期的なコスト優位を確立した一方、中小規模の工場は2026年6月の期限に直面しています。再生繊維はすでに46.80%のシェアを占め、脱インクおよび品質管理技術への投資に支えられてCAGR 5.40%で拡大しています。同規制はまた、管理の連鎖の完全性を保証するために廃紙回収における製紙工場の所有権取得を促進しています。

Eコマースおよびダイレクト・トゥ・コンシューマー小売チャネルの急増

英国、ドイツ、オランダにおける日用消費財のデジタル小売普及率は、2025年までに二桁台の閾値を超えました。ブランド各社は現在、トイレットペーパーやおむつのサブスクリプションパックを展開し、フルフィルメントコストを削減しながら消費者ロイヤルティを高めており、このモデルはProcter and Gambleのベビー・フェミニン・ファミリーケア部門の2025年度第1四半期のオーガニック売上を3%押し上げました。小規模な競合他社はソーシャルコマースのアルゴリズムとリサイクル可能な配送形態を活用して棚スペース争いを回避しており、欧州ティッシュ・衛生紙市場に対してCAGR +0.6%の追い風をもたらしています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パルプおよびエネルギー価格の変動による利益率の圧迫 | -1.0% | 欧州連合全域、特にドイツ、ポーランド、イタリアでの高い影響 | 短期(2年以内) |

| EU排出量取引制度フェーズIVに基づく脱炭素化設備投資の圧力 | -0.8% | フィンランド、スウェーデン、ドイツ、フランス | 長期(4年以上) |

| 使い捨て製品に関する環境およびPFAS懸念 | -0.6% | 北欧諸国、ドイツ、オランダ、ベルギー、フランス | 中期(2~4年) |

| 成熟した小売市場におけるプライベートブランドの価格競争 | -0.5% | 英国、ドイツ、フランス、スペイン | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パルプおよびエネルギー価格の変動による利益率の圧迫

欧州の卸売電力価格は2022年8月に1MWh当たり約400ユーロの水準に達した後、2023年初頭には70~120ユーロ/MWhまで低下し、北方晒軟材クラフトパルプも同様の変動を示しました。AFRYコンサルティングは、2020年から2021年にかけてバージン品種のティッシュ生産コストが43%上昇したと試算しています。ヘッジ契約やコジェネレーションプロジェクトが衝撃を緩和しているものの、小売価格への転嫁の遅れがEBITDAを圧迫し、裁量的な設備投資を抑制しており、予測CAGRから1パーセントポイントを差し引く要因となっています。

EU排出量取引制度フェーズIVに基づく脱炭素化設備投資の圧力

炭素排出枠の平均価格は2023年12月に1トン当たり63.85ユーロとなり、2030年までに90~100ユーロ/トンに達する可能性があります。蒸気乾燥と大規模な熱負荷に依存するティッシュ製紙工場は、バイオマスボイラー、熱回収システム、および再生可能電力の調達に投資しなければなりません。[3]CEPI、「2023年のパルプ・製紙産業の回復力」、cepi.org EssityのSEK 33億(3億1,600万USD)のプログラムは、義務的支出の規模を示しています。これらのプロジェクトは長期的な排出コストを削減するものの、短期的なキャッシュの流出が成長を抑制し、見通し期間においてCAGRを0.8%押し下げます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:失禁ケア製品が高齢化人口動態の中で加速

2025年にはトイレットペーパーが最高収益を生み出しましたが、失禁ケア製品は2031年にかけてCAGR 7.80%という最も急峻な成長軌道を示しています。失禁ケア製品に関する欧州ティッシュ・衛生紙市場規模は、介護施設がプレミアムな高吸収性デザインを採用するにつれて急激に拡大すると予測されています。この人口動態の変化は、超吸収性ポリマーおよび通気性フィルムのサプライチェーンに持続的な圧力をかけています。

メーカーは現在、センサー搭載ブリーフとデジタル発注ポータルを組み合わせ、医療機関との調達契約を深化させています。一方、ベビーおむつは西欧における出生率の低下により需要が弱まっており、価値を守るためのSKUプレミアム化が促進されています。欧州大陸のティッシュコンバーターは、商品化されたトイレットペーパーの数量を守りながら成人ケア製品ラインで利益率を追求するという、二速のポートフォリオ管理を行っています。

原材料別:規制の追い風を受けて再生繊維がシェアを拡大

再生繊維は2025年の欧州ティッシュ・衛生紙市場シェアの46.80%を占め、EU森林リスク商品規制を背景にそのシェアを拡大しています。再生繊維に関連する欧州ティッシュ・衛生紙市場規模はCAGR 5.40%が見込まれており、クラフトパルプおよび亜硫酸パルプ品種を上回っています。

品質の向上は選別精度の改善から生まれています。ドイツおよびオランダにおけるHolyGrail 2.0デジタルウォーターマークの試験運用では、近赤外線検出精度が95%を超えることが実証されました。北欧の製紙工場は強度が求められる製品形態に依然としてバージン繊維を使用していますが、これらの生産者でさえも炭素強度を低下させ排出量取引制度の負担を軽減するために、中位価格帯のSKUに脱インクパルプを統合しています。

使用タイプ別:業務用セグメントが好調

家庭用チャネルは、パンデミック期の備蓄効果により2025年の欧州ティッシュ・衛生紙市場規模の64.32%を占めましたが、観光業とオフィス稼働率の回復に伴い業務用需要はCAGR 5.90%で回復しています。スペインおよびイタリアのホテルはテーブルの回転率を上げるためにリネンから使い捨てナプキンへと切り替え、流通業者へのジャンボロール販売を拡大しています。

病院は感染管理基準を強化し、ISO 13485の枠組みの下で使い捨てタオルへの切り替えを促進しています。生産者は大容量ディスペンサーおよびディスペンサー・アズ・ア・サービスモデルで対応し、補充作業を削減することで施設管理者との取引継続性を高めています。

最終用途産業別:医療・高齢者ケア施設が価値成長をリード

住宅用世帯は2025年の欧州ティッシュ・衛生紙市場規模の58.20%を依然として占めていますが、西欧での普及率が飽和するにつれて成長は横ばいになっています。医療・高齢者ケア施設は2031年にかけてCAGR 6.50%で拡大し、償還制度に沿ったプレミアムワイプおよびアンダーパッドを吸収しています。

病院の調達は、規制措置に対して将来的に対応できるよう、追跡可能でPFASフリーの基材をますます指定するようになっており、準拠したサプライヤーに製品差別化の手段を提供しています。ホスピタリティおよびフードサービスも、2024年に2億人を超えた国際観光客到着数に支えられて続いており、ホテルやクイックサービスレストランにおけるナプキンおよびタオルの回転率の向上につながっています。

地域分析

ドイツは欧州ティッシュ・衛生紙市場の中核を担い、2025年の収益の24.78%を占め、年間150万トンのティッシュ生産能力から恩恵を受けています。成熟した小売ミックスはブランドロイヤルティと積極的なプライベートブランド価格設定のバランスを保ち、回収紙インフラが再生繊維の成長を支えています。

ポーランドはCAGR 6.90%で最も急速に拡大する地域であり、可処分所得の増加、小売モダントレードの普及、およびSofidelの最近の6万トン規模の製紙工場拡張などの新規設備投資が牽引しています。関税同盟内での中心的な立地が、西欧および東欧の顧客への効率的な流通を可能にしています。

南欧は観光業から勢いを得ています。スペイン、イタリア、フランスは、ホテルが衛生プロトコルを更新するにつれて業務用の大量需要を吸収しています。北欧諸国は、文化的な清潔さの規範とエコ認証製品のプレミアムポジショニングにより、最高の一人当たり使用量を記録しています。チェコ共和国やルーマニアを含むポーランド以外の東欧市場は、物流および廃紙回収ネットワークが成熟すれば中期的な上昇余地を示しています。

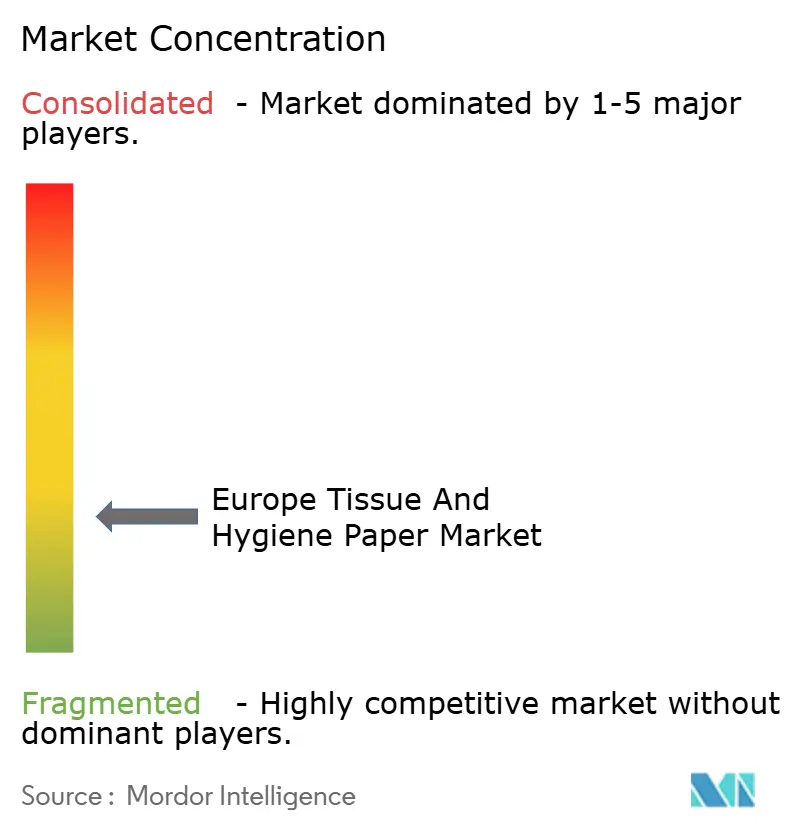

競争環境

Essity、Kimberly-Clark、Procter and Gambleなどのグローバル大手がSofidelやWEPAなどの地域専門企業と競合する中、市場は中程度の集中度を示しています。Essityは2024年第3四半期にSEK 385億(37億USD)の売上を達成し、プロフェッショナル衛生部門での5.8%のオーガニック成長が寄与しました。プライベートブランドの普及は、英国などの成熟市場において依然として重大な課題であり、2024年にはブランドトイレットペーパーの販売量が940万パック減少しました。

持続可能性への投資が先行企業を差別化しています。EssityとMetsä Groupは化石燃料フリーのロードマップを発表し、生産者はデジタルウォーターマークを標準化するためにHolyGrail 2.0に参加しています。技術の採用は製紙工場の自動化と予知保全にまで及び、繊維配合の精密な管理を可能にしています。ニッチな破壊的参入者は、オーガニックベビーおむつや生分解性女性用製品のダイレクト・トゥ・コンシューマーモデルを活用し、小売業者のマージン要求を回避しています。

協調プロジェクトが戦略的なリスクヘッジとして浮上しています。生産者は製紙工場近くの共有廃紙デポや再生可能エネルギークラスターを共同出資してリスクを分散しています。ISO 22000およびISO 13485への準拠が入札においてますます求められるようになり、製紙工場は競争上の前提条件として品質システムの認証取得を迫られています。

欧州ティッシュ・衛生紙産業リーダー

Sofidel Group

Kimberly Clark Corporation

Metsa Group

Industrie Cartarie Tronchetti SpA

Lucart SpA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Essityは、2030年までに排出量を35%削減することを目標とするSEK 33億(3億1,600万USD)のコスト削減および化石燃料フリー生産プログラムを発表しました。

- 2024年12月:欧州連合森林破壊規制が発効し、パルプおよび製紙事業者に対する段階的なコンプライアンス期限が開始されました。

- 2024年11月:Sofidelはポーランドでの5,000万ユーロ(5,350万USD)のライン増設を完了し、年間生産量を6万トン増加させました。

- 2024年10月:Kimberly-Clarkは、湿り具合インジケーターを搭載したプレミアム成人用失禁ケア製品をドイツおよびフランスで発売しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ範囲

本調査は、欧州のティッシュ・衛生紙市場を、トイレットペーパー、家庭用タオル、ペーパーティッシュ、乳幼児用紙おむつ、女性用衛生用品、および成人用失禁ケア製品が、北欧からバルカン半島に至る32のヨーロッパ諸国において小売チャネルまたは業務用チャネルで販売され、バージンクラフトパルプもしくは亜硫酸パルプ、またはリサイクル繊維から製造されることによって生み出される年間市場価値として定義する。

スコープ除外:工業用袋、特殊フィルター、および印刷グレードは本定義の対象外とする。

セグメンテーション概要

- 製品タイプ別

- ベビーおむつ

- 女性用衛生用品

- 家庭用紙

- 失禁ケア製品

- ペーパーティッシュ

- 紙ナプキン

- ペーパータオル

- フェイシャルティッシュ

- 特殊・包装ティッシュ

- トイレットペーパー

- 原材料別

- クラフトパルプ

- 亜硫酸パルプ

- 再生繊維

- その他の原材料

- 使用タイプ別

- 家庭用

- 業務用

- 最終用途産業別

- 住宅用世帯

- ホスピタリティおよびフードサービス

- 医療・高齢者ケア施設

- その他の最終用途産業

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- デンマーク

- スウェーデン

- ロシア

- ポーランド

- その他欧州

詳細な調査方法論とデータ検証

一次調査

欧州のティッシュ製紙工場、AFHディストリビューター、プライベートラベルバイヤー、薬局チェーン、および介護施設の調達担当者との複数回にわたるガイド付きディスカッションを通じて、価格帯、リサイクル繊維の採用状況、および需要の季節性を検証した。これにより、SKUミックスに対する国レベルの規制上の影響についての理解が深まった。

デスクリサーチ

マクロ経済指標および貿易指標については、家計支出に関するEurostat、一人当たり消費量に関するEuropean Tissue Symposium、パルプおよび親ロール貿易に関するCEPI税関フロー、ならびにアウェイ・フロム・ホーム市場規模の推計に用いるEurostatの観光宿泊数データなど、公開アクセス可能な機関からデータを収集した。企業の10-K、投資家向け資料、および信頼性の高いプレスブリーフィングはチャネルシフトの補完に活用し、有料プラットフォームとしてはコンバーター収益向けのD&B Hoovers、取引追跡向けのDow Jones Factiva を使用し、所有権および価格のギャップを補完した。このリストは例示的なものであり、網羅的ではなく、他にも多数の情報源がデスクリサーチに活用されている。

市場規模推計と予測

トップダウンの再構築は、Eurostatの生産量に純貿易量を加えて供給可能量を算出することから始まり、ETSの消費比率を用いて用途別に分割される。選択的なボトムアップ検証として、サンプリングされた製紙工場の生産量、コンバーターの生産能力、および平均販売価格(ASP)の監査によって合計値を整合させる。主要変数には、65歳以上の人口増加、ホテル宿泊数の回復、プライベートラベルシェア、パルプ価格指数、リサイクル繊維の普及率、および衛生関連支出の弾力性が含まれる。各ドライバーはARIMA手法で予測し、係数の方向性を専門家インタビューで検証した上でシナリオ分析を実施し、ベースケースを確定する。短期的なボトムアップのギャップは、監査済み小売スキャナー平均からASPを補間することで補完される。

データ検証と更新サイクル

Mordorのアナリストは、モデル化された出力をETPのトン数、上場企業の売上高、航空便到着数などの独立したシグナルと照合する。事前に設定された許容範囲を超える乖離が生じた場合は、再作業およびシニアレビューが実施される。レポートは年次で更新され、製紙工場の閉鎖、規制強化、またはパルプ価格の10%超の変動といった重要なイベントが発生した場合は、クライアントへの納品前に中間更新が行われる。

MordorのEuropeティッシュ・衛生紙ベースラインが意思決定者の信頼を獲得する理由

公表されている推計値がしばしば乖離するのは、各社が異なる製品バスケット、原材料の前提条件、および更新頻度を採用しているためである。

主なギャップ要因としては、アウェイ・フロム・ホームタオルを除外する出版社があること、乳幼児用紙おむつをより広範な使い捨て衛生用品調査に統合する出版社があること、静的なASPを適用するケースが多いこと、そして2023年をベースイヤーとしたままの出版社が複数存在することが挙げられる。一方、Mordorは2025年データを展開し、通貨換算を四半期ごとに更新している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップ要因 |

|---|---|---|

| USD 54.36 B(2025年) | Mordor Intelligence | - |

| USD 51.49 B(2024年) | Global Consultancy A | 古いベースイヤー、限定的な原材料分割、単一ソースASP |

| USD 55.50 B(2024年) | Industry Research B | 一部の国においてのみ使い捨て乳幼児ケアを含む、AFHカバレッジなし |

| USD 22.40 B(2023年) | Regional Consultancy C | 紙おむつ・失禁ケアを除外、出荷額に依存、保守的なスコープ |

並べて比較することで、クライアントはMordorの数値が明確に宣言されたスコープ、より新鮮なインプット、およびデュアルパス検証に基づいていることを確認でき、設備投資やチャネル戦略の議論に向けた均衡かつ再現可能なベースラインを計画担当者に提供する。

レポートで回答される主要な質問

2031年までの欧州ティッシュ・衛生紙市場の予測成長率はどのくらいですか?

市場はCAGR 5.32%を記録し、2026年の555億8,300万USDから2031年には627億6,000万USDに拡大する見込みです。

欧州のティッシュセクターで最も急速に成長している製品カテゴリーはどれですか?

失禁ケア製品が予測CAGR 7.80%でトップとなっており、高齢化人口と医療調達のアップグレードが牽引しています。

欧州のティッシュ生産における再生繊維の役割はどの程度ですか?

再生繊維はすでに生産額の46.80%を占めており、EU森林破壊規制の下でCAGR 5.40%で拡大する見込みです。

欧州でティッシュの最も急速に成長している市場はどの国ですか?

ポーランドは小売の近代化、所得の増加、および新規製紙工場への投資を背景にCAGR 6.90%で拡大すると予測されています。

最終更新日: