回収紙市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 61.48 十億米ドル |

| 市場規模 (2031) | 70.56 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる回収紙市場分析

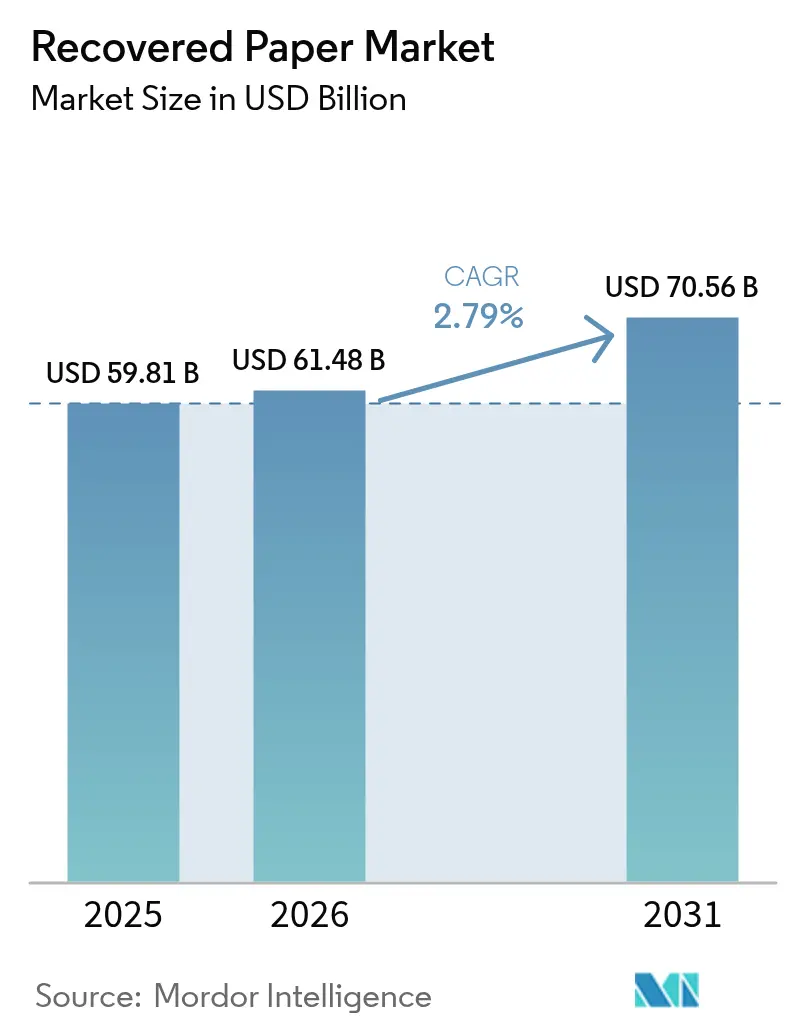

回収紙市場規模は2025年にUSD 598億1,000万と評価され、2026年のUSD 614億8,000万から2031年にはUSD 705億6,000万に達すると推計されており、予測期間(2026〜2031年)のCAGRは2.79%です。コンテナボード需要は引き続き大量の消費後段ボール材料をリサイクルループへ取り込んでおり、ブランドオーナーはスコープ3排出量の管理に向けてリサイクルコンテンツのコミットメントを加速させています。エネルギー効率の高い設備が高い物流コストを相殺することで処理マージンは維持可能な水準にあるものの、輸送混乱に連動した繊維価格の変動により、事業者は在庫バッファーの拡充を迫られています。光学選別、高度なパルプ化、予知保全における技術投資が歩留まり率を向上させ、近代化投資を行う規模の大きなプレイヤーとの間で競争上の差別化が生じています。北米、欧州、アジア太平洋地域が設置済み処理能力の大部分を占めていますが、中国の輸入規制の変化や輸送コスト経済の変動に応じて、地域間の貿易フローは再均衡を続けています。全体として、回収紙市場は未開拓の家庭系回収ストリームの活用と、回収紙産業の価値提案を隣接するファイバーベースの用途へ広げることにより、成熟した供給プールに対応しています。

レポートの主要な知見

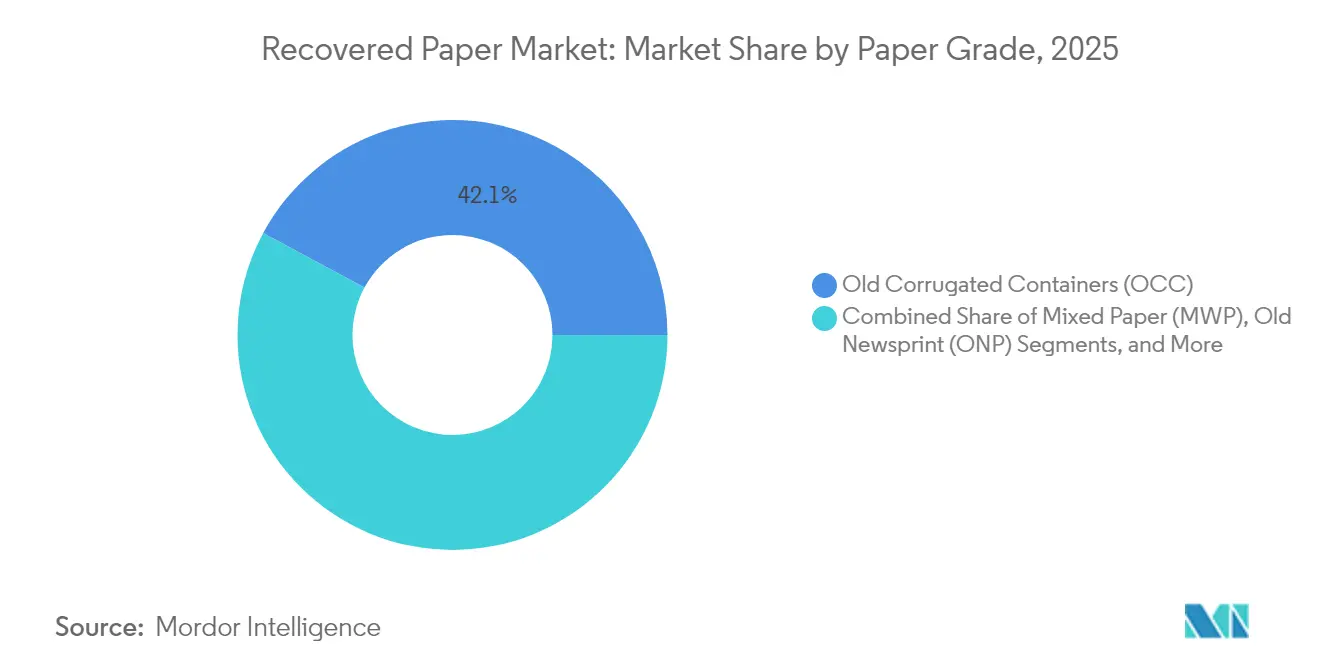

- 紙のグレード別では、古段ボール(OCC)が2025年の回収紙市場シェアの42.14%を占め、一方、選別オフィス古紙(SOP)は2031年にかけてCAGR 3.32%で拡大すると予測されています。

- 最終用途産業別では、包装・段ボール箱が2025年の回収紙市場規模の57.72%を占め、ティッシュ・衛生用品向け用途は2031年にかけてCAGR 3.71%で成長しています。

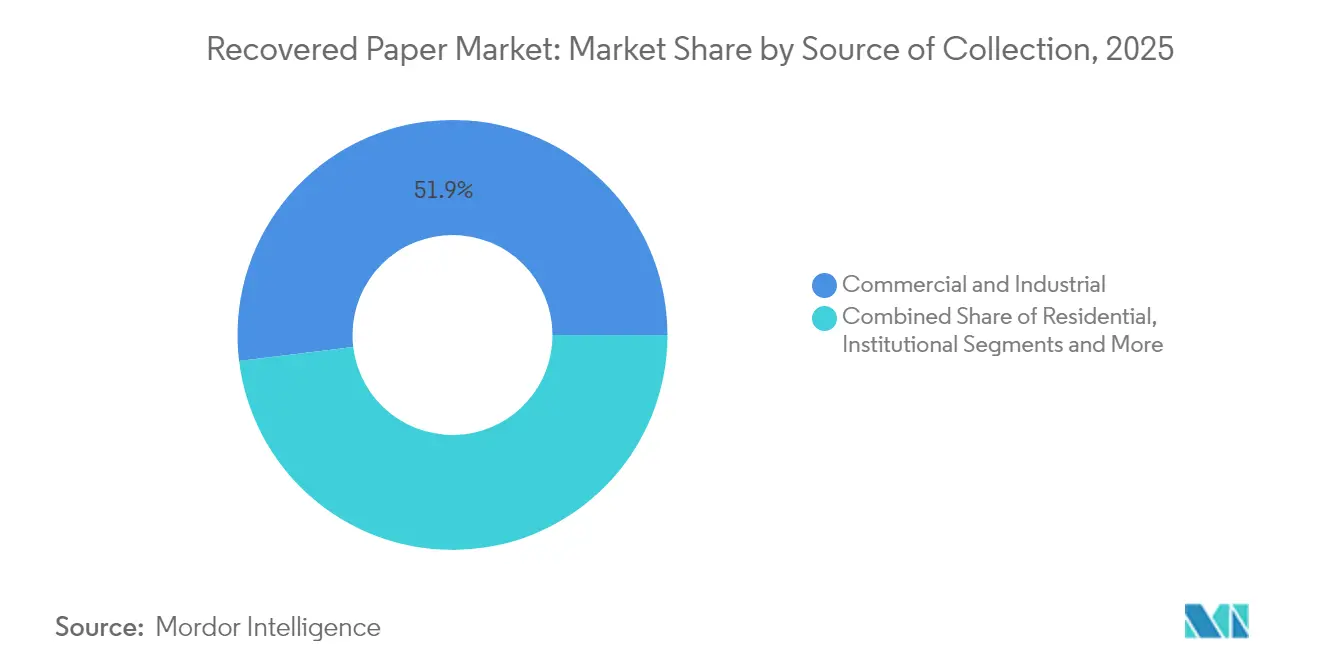

- 回収ソース別では、商業・工業系ストリームが2025年の回収紙市場規模の51.93%を占め、家庭系回収は2026年から2031年にかけてCAGR 4.02%を記録すると予測されています。

- 処理技術別では、非脱墨リサイクルが2025年の回収紙市場シェアの59.32%をリードし、脱墨ラインは2031年にかけてCAGR 4.74%で最速の成長を示しています。

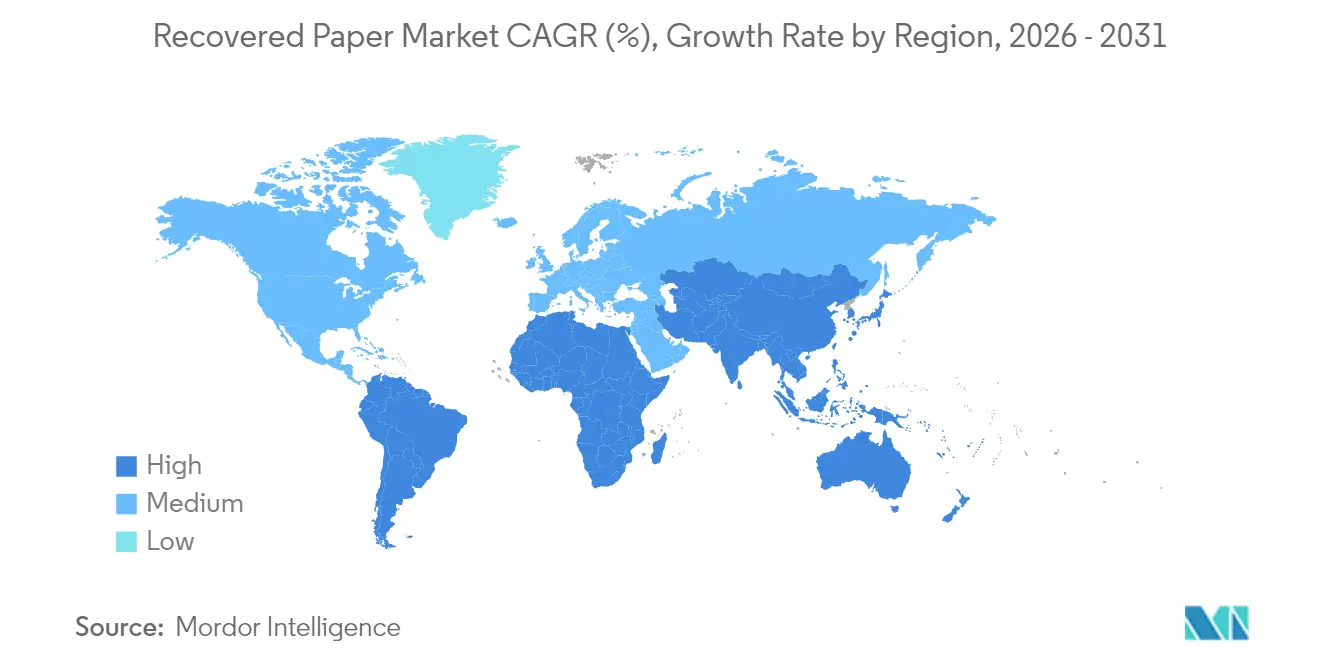

- 地域別では、アジア太平洋地域が2025年収益の40.12%という大きなシェアを占め、能力拡張の中心地としての地位を確固たるものにしています。同地域は2031年にかけて最も急峻なCAGRを達成するとの予測も示されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

世界の回収紙市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(約%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 電子商取引の急増によるコンテナボード需要の押し上げ | +0.8% | 世界全体;北米、欧州、アジア太平洋地域で最も強い | 中期(2〜4年) |

| リサイクルコンテンツ包装に関する規制の推進 | +0.6% | 欧州、北米;アジア太平洋地域への波及 | 長期(4年以上) |

| バージンパルプに対するコスト優位性 | +0.4% | 世界全体 | 短期(2年以内) |

| AI対応光学選別による歩留まり向上 | +0.3% | 北米、欧州、アジア太平洋地域の先進市場 | 中期(2〜4年) |

| ブランドオーナーのスコープ3脱炭素化目標 | +0.5% | 世界全体;多国籍企業が主導 | 長期(4年以上) |

| 古紙の輸出規制による国内投資の促進 | +0.4% | 北米、欧州、東南アジア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電子商取引の急増によるコンテナボード需要の押し上げ

世界のオンライン小売は2024年に153億個の小包を取り扱い、前年比12%増となり、各出荷には最低1つの段ボール箱が必要で、それが最終的にリサイクルストリームへ入ります。[1]Fast Company スタッフ、「アマゾンの包装問題:153億個の小包と拡大する環境への影響」、Fast Company、fastcompany.com高い小包密度は回収効率を高め、回収紙市場の原料安定性を強化します。流通センターでは使用済み段ボール箱を現地でベール化する逆物流ドックを設置し、汚染を低減してトラック輸送距離を短縮しています。リアルタイムの販売分析により、製函業者は受注変動に合わせてランの長さを調整でき、トリムロスを最小化して季節を問わず繊維需要を安定させています。大手小売業者もまた、顧客から店舗入口で段ボール包装を回収するテイクバックプログラムを資金提供しており、カーブサイドピックアップ以外の回収経路を拡大しています。こうしたクローズドループの取り組みは、製紙工場の再供給に向けたOCCの予測可能なフローを保証することで、回収紙市場を支えています。

リサイクルコンテンツ包装に関する規制の推進

欧州連合は、2030年までに段ボールの85%および他の紙包装の75%をリサイクルするという拘束力のある目標を採択しており、拡大生産者責任制度によりブランドオーナーは回収・処理の全費用を負担します。[2]欧州委員会、「使い捨てプラスチック指令および包装規制」、欧州連合公式サイト、europa.eu米国のいくつかの州でも類似の法案が進展しています。これらの義務はリサイクル繊維の調達を加速させ、ドイツ、スペイン、および米国中西部で発表された製紙工場の拡張プロジェクトを支えています。Amcorなどの企業が提供するブロックチェーンベースの追跡システムは繊維の原産地、ベール重量、汚染スコアを記録し、品目レベルでの規制遵守を確認します。最低コンテンツ規則のもとでは収益の見通しが改善されることから、義務的な情報開示はリサイクルインフラへの投資家の意欲も高めています。

AI対応光学選別による歩留まり向上

ハイパースペクトルカメラと組み合わされた機械学習分類器は、複合ラミネートおよび食品汚染繊維を95%の精度で検出するようになっており、これは初期の近赤外線選別機の70〜80%の精度から大幅に改善されています。この精度向上により製紙工場の平均歩留まりは2〜3パーセントポイント向上し、現在のOCC価格水準においてトン当たりUSD 6〜8の材料コスト削減につながっています。連続的な画像フィードはエアジェットのタイミングをリアルタイムで調整し、排出エラーを低減してエネルギー使用量を削減します。AIソーターを後付けした事業者は手動選別時間が20%削減されたと報告しており、労働力の制約を緩和して24時間365日操業を可能にしています。初期投資は相当額ですが、大量処理工場では回収期間が4年を下回り、この閾値がM&Aのターゲットを光学ユニットを収容できる設備へとシフトさせています。

ブランドオーナーのスコープ3脱炭素化目標

世界の消費財企業は包装に内在する間接排出量に直面しなければなりません。Target Corporationは2040年までにサプライチェーン全体でネットゼロを目指し、製函業者から購入するペーパーボードにリサイクルコンテンツの最低値を規定しています。Samsoniteは旅行用品サプライヤーにも同様の購入規則を適用し、ライフサイクルアセスメントダッシュボードを通じて遵守状況を追跡しています。Berlin Packagingはクライアントの特殊容器にリサイクル繊維の投入を保証し、供給を確保するために製紙工場と複数年のオフテイク契約を締結しています。これらの要求は脱墨ラインおよびエネルギー効率の高いパルパーへの投資のリスクを低減する長期的な需要を提供し、回収紙産業の成長余地を強化しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(約%) | 地域的な関連性 | 影響の時間軸 |

|---|---|---|---|

| 新聞紙およびオフィス用紙の供給プールの縮小 | −0.4% | 世界全体;先進国市場でより顕著 | 長期(4年以上) |

| 物流主導の繊維価格変動 | −0.3% | 世界全体;島嶼・内陸地域で深刻 | 短期(2年以内) |

| 複合包装材の汚染 | −0.5% | 世界全体;成熟した経済圏でより顕著 | 中期(2〜4年) |

| 脱墨排水に関するより厳格な規制 | −0.2% | 欧州、北米;アジア太平洋地域でも出現 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新聞紙およびオフィス用紙の供給プールの縮小

デジタルニュースプラットフォームとペーパーレスオフィスの普及により、高品質繊維の入手可能性が低下しています。多くの都市部の日刊紙が週末のみの印刷に切り替える中、2025年には回収ルートへ流入する古新聞の量がさらに減少しました。クラウドストレージの採用もオフィス用紙廃棄物を削減しており、歴史的にプレミアムティッシュ用の脱墨パルプへ供給されてきた選別オフィス古紙の供給を圧迫しています。製紙工場は低グレードの混合古紙を転用することで対応していますが、汚染により漂白剤および界面活性剤の消費量が増加し、操業コストが上昇しています。一部の工場は品質低下を補うために近赤外線前処理選別機を追加していますが、設備投資の必要性が小規模事業者を阻み、市場の統合圧力を高めています。

物流主導の繊維価格変動

サプライチェーンは引き続き輸送混乱のリスクにさらされています。2024年には紅海通過のリスクがアジア〜欧州航路の海上運賃を2倍に押し上げ、配送済みOCC価格をトン当たり最大USD 50引き上げました。北米の製紙工場は港湾労働者のストライキによる陸送の遅延に直面し、割高な価格でのスポット購入を余儀なくされました。農村部の集荷圏では回収繊維コストの約30%をトラック輸送が占めるため、ディーゼル価格の変動は工場渡し価格に迅速に反映されます。事業者は指数連動型の燃料サーチャージでリスクをヘッジしていますが、価格スパイクが与信枠を超えた場合、小規模ベーラーは運転資金の圧迫に苦慮します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

紙のグレード別:OCC優位とSOPの成長ポテンシャル

古段ボールは2025年収益の42.14%を占め、回収紙市場における中心的な地位を確認しています。高い回収率、低いインク負荷、および均一なシート構造により効率的な再パルプ化が可能となり、コンテナボード配合材におけるコストリーダーシップを実現しています。OCC由来配合材の回収紙市場規模は電子商取引の小包量に連動して拡大すると予測されており、流通ハブに設置されたスマートベーラーはベール密度を高め、輸送コストを削減します。箱の返却クレジットを提供するブランドプログラムは繁忙期のピーク時にもOCCの安定供給を確保します。

選別オフィス古紙は2031年にかけてCAGR 3.32%で最も急速に拡大するグレードです。企業のアーカイブデジタル化キャンペーンにより大量の旧来ファイルが一時的に排出され、原料品質を一時的に向上させます。脱墨工場は長繊維で機械的摩耗が少ないSOPを好んでおり、プレミアムティッシュの引張強度を向上させます。これを活用するため、事業者は繊維フローを保証して価格を固定する文書管理プロバイダーとのテイクバック契約を締結しています。混合古紙は品質の変動に直面していますが、光学選別のアップグレードによりリスクが軽減されるものの、マージン希薄化は持続しています。古新聞は収縮を続けており、製紙工場はセルロース断熱材などの特殊用途への転換を促されています。Georgia-PacificのJunoシステムのような高度なパルプ化技術は困難なグレードからより高い価値を引き出し、イノベーションが使用可能な繊維プールを拡大できることを示しています。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

最終用途産業別:包装のリーダーシップとティッシュの成長

包装・段ボール箱は2025年の回収紙市場シェアの57.72%を占め、食料品配送およびオムニチャネル小売からの堅調なカートンボード需要に支えられています。生産者は製函ユニットに隣接してリサイクル工場を統合し、輸送コストを削減して炭素フットプリントを低減しています。包装向けの回収紙市場規模は、プラスチック複合材よりも単一繊維ソリューションを好むデザイン・フォー・リサイクラビリティガイドラインの恩恵も受けています。

ティッシュおよび衛生用品は基準量は小さいものの、消費者がエコラベル付きトイレットペーパーおよびペーパータオルを好むことから、2031年にかけて最も高いCAGR 3.71%を記録しています。SOPからの脱墨パルプは白色度と柔軟性を向上させ、ティッシュブランドがプレミアムリサイクルラインを市場投入することを可能にします。印刷・筆記用途は引き続き減少しているものの、高セキュリティ文書が価格プレミアムを持つニッチを維持しています。建設用繊維強化パネルなどの非紙用途はLEEDクレジットに支えられ勢いを増しており、リサイクルコンテンツを評価する制度が追い風となっています。

回収ソース別:商業の優位性と家庭系の成長

商業・工業系ストリームは2025年の世界全体の量の51.93%を供給しました。流通センターは現地で段ボール包装をベール化し、汚染率を1%未満に抑えて価格プレミアムを獲得しています。小売チェーンは、ビンが閾値重量に達したときのみピックアップをトリガーするIoTセンサー付きのスマートコンパクションユニットを導入し、ルート経済を最適化しています。

家庭系カーブサイドプログラムは拡大生産者責任法制のもとで拡大しており、2031年にかけて家庭由来繊維のCAGR 4.02%を牽引しています。教育キャンペーンはピザの箱やコーティング紙カートンの正しい選別を促進し、リジェクト率を低下させています。シングルストリーム回収に切り替えた自治体では、汚染を削減するためにデュアルストリームシステムへの部分的な回帰が始まっています。大学や病院などの機関系施設は選別オフィス古紙の安定した産出を維持していますが、量は商業系排出者に及びません。電子商取引返品の逆物流が追加の原料経路として台頭しており、清潔な段ボールを分離するために返品センターで包装を事前選別するパイロット事業が進行中です。

注記: 全個別セグメントのシェアはレポート購入後にご利用いただけます

処理技術別:非脱墨リサイクルのリーダーシップと脱墨イノベーション

非脱墨リサイクルは化学品負荷が低くライナーボードおよびフルーティングの製造に適した簡便さから、2025年の処理量の59.32%を占めました。製紙工場は省エネアップグレードを重点的に進め、電力価格の上昇を相殺するためにシュープレスおよび高効率ドライブを導入しています。非脱墨アウトプットに関連した回収紙市場規模は、包装需要が繊維消費量全体をリードする限り安定した状態を維持します。

脱墨ラインはティッシュおよび印刷グレードにおいてより厳格な白色度規格が求められることを背景に、CAGR 4.74%で成長しています。近代的な浮選・洗浄モジュールは粘着性物質およびマイクロプラスチックをより効果的に除去し、許容可能な原料混合を拡大しています。AIによるプロセス制御ソフトウェアは薬品添加量をリアルタイムで調整し、過酸化水素の使用量を削減して排水を厳格な排出基準に適合させています。パイロット段階にあるハイブリッドな化学的・機械的システムは近い将来ポリコート紙カップを大規模処理できる可能性があり、脱墨工場の原料ベースを拡大します。

地域分析

北米は技術展開の拠点であり、米国が製紙工場近代化プロジェクトの最大のクラスターを擁しています。Irving Pulp and Paperがニューブランズウィック州で実施するUSD 8億1,000万規模のNextGen再構築プロジェクトは、高度なスクリーニングとクローズドループ排水処理を追加し、地域の競争力を強化します。安定した回収プログラムと豊富な倉庫スペースが効率的なベール集積を可能にしていますが、トラック輸送不足が配送コストの変動を高めています。カナダは林業の専門知識を活かして漂白リサイクルパルプをティッシュ製造業者に供給しており、メキシコでは近距離調達の急増がコンテナボード需要を押し上げ、OCC回収インフラの整備を促進しています。

欧州は厳格な規制と消費者のリサイクル参加率の高さを組み合わせており、世界最高水準の回収率の一つを支えています。ドイツと英国は汚染物質を早期に検出して不適切な素材を除外するAI支援型素材回収施設(MRF)に投資しています。Stora Ensoの2025年の組織再編はファイバーベース包装への資本配分を強化し、低迷する製紙セグメントから離れるという、高マージンのニッチへの戦略的転換を示しています。欧州グリーンディールの資金は選別アップグレードおよび排水処理の改修にも助成しています。南欧地域では紙製飲料カートン向けのデポジット返還制度を追加することで回収格差の解消を推進しています。

アジア太平洋地域は輸出包装向けのコンテナボードに対する中国の需要に牽引され、依然として量の中心地です。輸入規制により国内製紙工場は繊維を国内で調達せざるを得なくなり、ベトナム、タイ、マレーシアにおける二次処理ハブが拡大しています。ホーチミン市近郊のQ P Groupの工場は、かつて中国に再輸出されていた混合古紙を回収する地域の勢いを示しています。日本は引き続き脱墨効率の先導役を果たしており、オーストラリアの州政府は増加する家庭系原料に対応するためのカーブサイドアップグレードに資金を提供しています。群島国家および内陸部の物流コストは引き続き抑制要因ですが、デジタル貨物プラットフォームによる積み帰り容量のプール化が始まり、運賃スパイクを緩和しています。

競争環境

回収紙産業は中程度の断片化を示しています。Nine Dragons Paper、Smurfit WestRock、International Paper Companyはその主要プレイヤーの一つであり、複数大陸にまたがる製紙工場ネットワークを活用して繊維フローと顧客契約のバランスを取っています。2024年のSmurfit KappaとWestRockの合併は、製函工場、素材回収施設(MRF)、製紙工場を一つのシステムに統合し、輸送バックシナジーを引き出してOCCの安定供給を確保する世界的な包装リーダーを誕生させました。

戦略的な重点は、単なる量の拡大よりも歩留まり向上へと傾いています。International Paperは光学選別機と自動ベール処理設備を北米の製紙工場に後付けし、大規模な設備拡張なしに処理量を増加させています。Nine Dragonsはポリコート構造を対象とした化学リサイクルパイロットを強化し、複合廃棄物への対応においてファーストムーバーの優位性を狙っています。中堅事業者は欧州における脱墨ティッシュ配合や中南米における高強度フルーティングなど、地域的優位性を持つニッチに集中しています。

サステナビリティの資格情報が今や購買者の選好に影響を与えています。UPMは2024年にEcoVadisプラチナ評価を取得した後に調達案件の獲得を加速させており、サードパーティ認証が包装入札を左右し得ることを証明しています。同様に、資本市場へのアクセスは脱炭素化ロードマップを持つ発行体に有利であり、Lee & ManとCascadesが水の再利用システムへの資金調達のためにグリーンボンドを発行したことがその証拠です。技術力、資本の強さ、そして検証済みのESGパフォーマンスが、純粋な規模以上に競争上の優位性を決定づける要素となっています。

回収紙産業のリーダー企業

Nine Dragons Paper (Holdings) Limited

Smurfit WestRock

International Paper Company

Stora Enso Oyj

S.A. Industrias Celulosa Aragonesa S.A. (SAICA)

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:Stora Ensoは持続可能な包装ソリューションに注力するための組織再編を完了しました。

- 2025年2月:International Paperはリサイクル能力の最適化を優先する2025年度ガイダンスを発表しました。

- 2025年1月:Billerudはリサイクルコンテンツ能力を拡大するために北米の製紙工場への投資を発表しました。

- 2025年1月:Lee & Man Paperは効率化に向けてアジアの能力を最適化しました。

世界の回収紙市場レポートの調査範囲

回収紙とは、リサイクルのために回収された使用済み紙のことであり、リサイクルのために収集された使用済み紙を「回収紙」と称します。最終用途産業および消費者から得られた廃紙またはリサイクル紙は、回収紙の生成における原料として活用されています。同じものが、段ボール箱、カートン、コンテナボードなどの製品の製造に使用されます。

| 古段ボール(OCC) |

| 混合古紙(MWP) |

| 古新聞(ONP) |

| 選別オフィス古紙(SOP) |

| その他の紙グレード |

| 包装・段ボール箱 |

| ティッシュおよび衛生用品 |

| 印刷・筆記用途 |

| 新聞紙・出版 |

| その他の最終用途産業 |

| 家庭 |

| 商業・工業 |

| 機関 |

| 小売・電子商取引返品 |

| 脱墨ライン |

| 非脱墨リサイクル |

| 高濃度高度パルプ化 |

| 化学補助リサイクル |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋地域 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| ベトナム | ||

| アジア太平洋地域その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| アフリカその他 | ||

| 紙のグレード別 | 古段ボール(OCC) | ||

| 混合古紙(MWP) | |||

| 古新聞(ONP) | |||

| 選別オフィス古紙(SOP) | |||

| その他の紙グレード | |||

| 最終用途産業別 | 包装・段ボール箱 | ||

| ティッシュおよび衛生用品 | |||

| 印刷・筆記用途 | |||

| 新聞紙・出版 | |||

| その他の最終用途産業 | |||

| 回収ソース別 | 家庭 | ||

| 商業・工業 | |||

| 機関 | |||

| 小売・電子商取引返品 | |||

| 処理技術別 | 脱墨ライン | ||

| 非脱墨リサイクル | |||

| 高濃度高度パルプ化 | |||

| 化学補助リサイクル | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| 南米その他 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| 欧州その他 | |||

| アジア太平洋地域 | 中国 | ||

| インド | |||

| 日本 | |||

| オーストラリア | |||

| 韓国 | |||

| ベトナム | |||

| アジア太平洋地域その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| アフリカその他 | |||

レポートで回答されている主要な質問

回収紙市場の現在の市場価値はいくらですか?

市場は2026年にUSD 614億8,000万に達し、2031年までにUSD 705億6,000万に達すると予測されています。

ティッシュおよび衛生用品向けセグメントはどの程度の速さで成長していますか?

ティッシュ用途は2026年から2031年にかけてCAGR 3.71%で最終用途の中で最も速い成長を記録しています。

世界の回収において最も大きなシェアを持つ紙のグレードはどれですか?

古段ボールは回収量全体の42.14%を占めており、電子商取引の段ボール箱フローの堅調さを反映しています。

AIを活用した選別機がリサイクル経済において重要な理由は何ですか?

汚染物質の検出精度を95%に高め、製紙工場の歩留まりを向上させ、手動労働の必要性を削減することで、収益性を向上させます。

中国の輸入規制は市場のダイナミクスにどのような影響を与えましたか?

ナショナルソード政策により輸出先が減少し、繊維を国内で処理するために北米、欧州、東南アジアで新たな能力が構築されました。

最終更新日: