欧州保険仲介市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

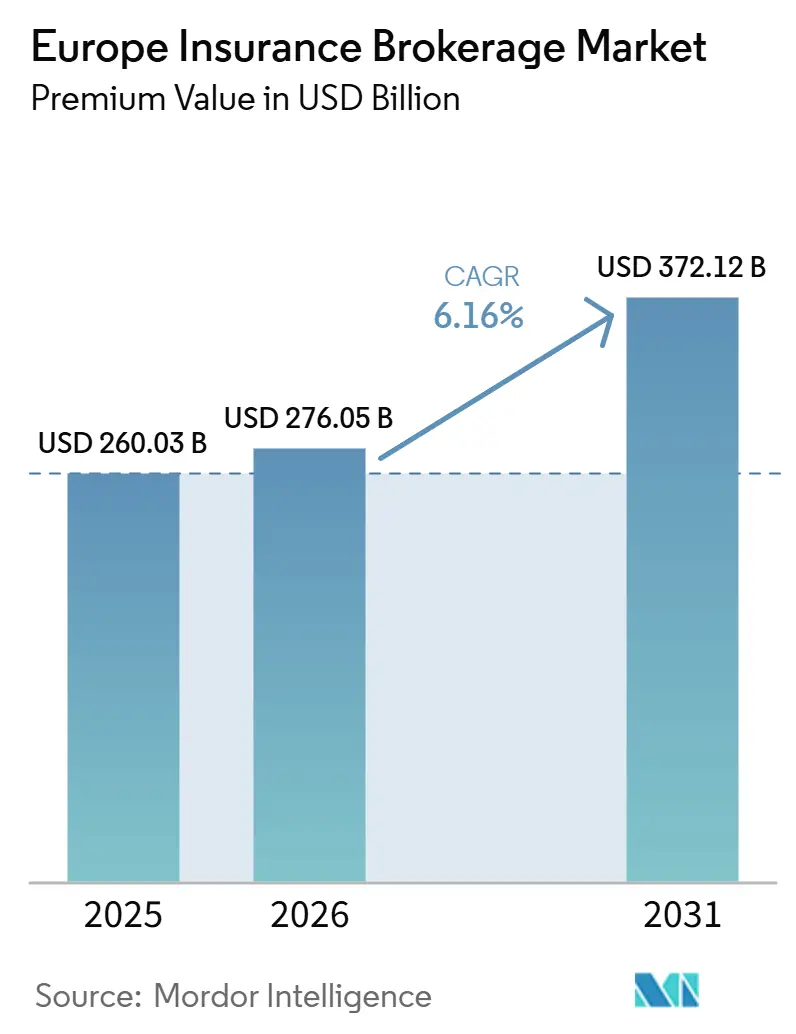

| 基準年の市場規模 (2025) | 260.03 十億米ドル |

| 市場規模 (2026) | 276.05 十億米ドル |

| 市場規模 (2031) | 372.12 十億米ドル |

| 成長率 (2026 - 2031) | 6.16% CAGR |

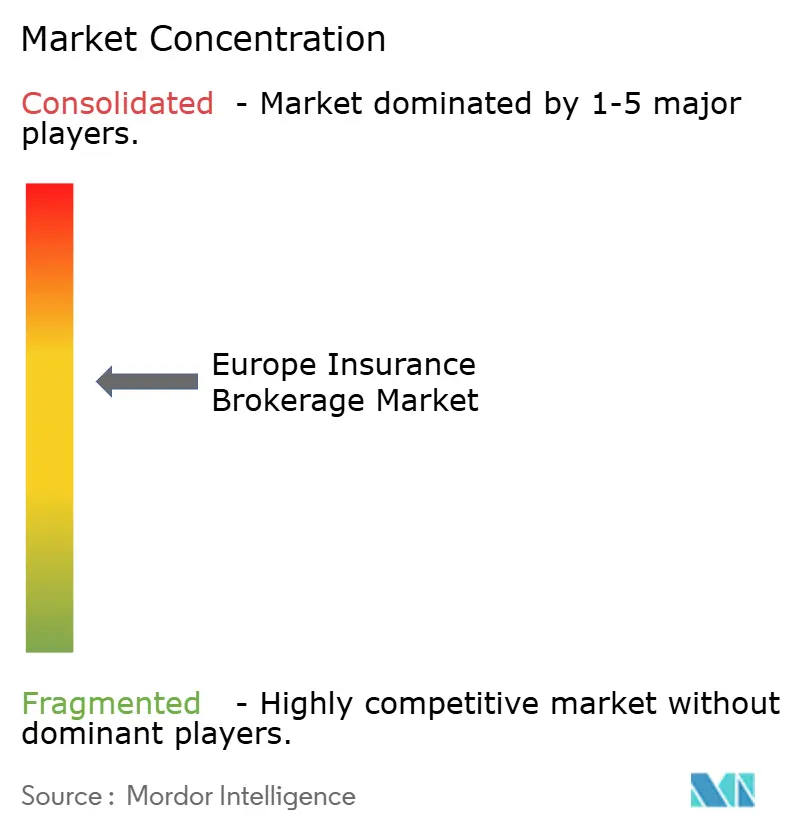

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州保険仲介市場分析

ヨーロッパ保険仲介市場の規模(保険料価値ベース)は、2025年の2,600億3,000万米ドル、2026年の2,760億5,000万米ドルから、2031年までに3,721億2,000万米ドルへと拡大し、2026年から2031年にかけてCAGR 6.16%を記録する見込みである。

サイバーリスクアドバイザリーに対する堅調需要、組み込み型保険の急速な普及、および中小企業(SME)の経済活動の底堅さが、この成長軌道を支えている。一方で、手数料圧縮と人材不足が逆風として作用している。保険販売指令(IDD)、ソルベンシーIIの見直し、およびデジタル運用レジリエンス法(DORA)のもとでの規制要件の強化は、コンプライアンスコストを引き上げると同時に、技術的に高度な仲介業者に有利な高マージンのコンサルティング機会を創出している。デジタルトランスフォーメーションは顧客獲得の経済性を引き続き再構築しており、ブローカーとインシュアテック企業のパートナーシップが、リアルタイムの見積もりおよびポリシー締結を支えるアプリケーション・プログラミング・インターフェース(API)接続を提供している。キャリアおよび仲介業者の双方における統合が続いており、プライベートエクイティによるロールアップや戦略的買収が、専門分野の能力と地理的リーチを強化している。こうした背景のもと、データアナリティクス、規制専門知識、およびマルチチャネル流通に投資するブローカーは、国境を越えた成長を取り込みながらマージンを守る上で最も有利な立場にある。

レポートの主な要点

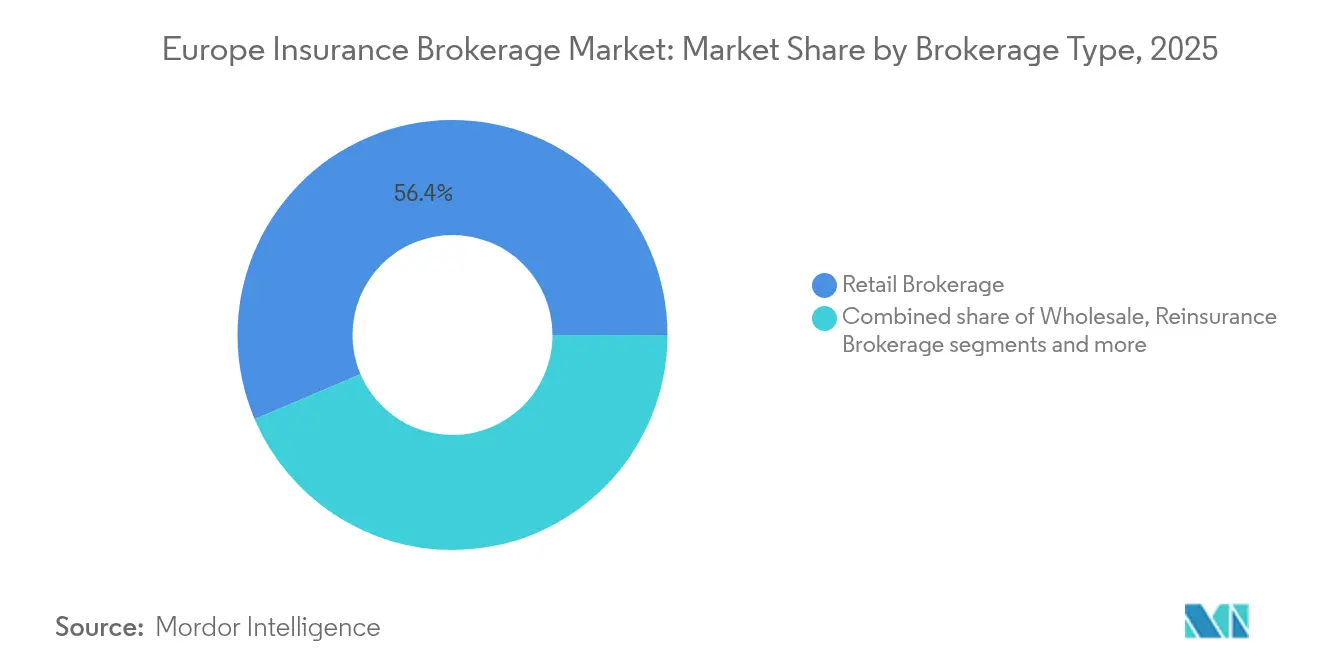

- 仲介タイプ別では、リテール仲介が2025年の欧州保険仲介市場シェアの56.40%を占めてトップとなり、再保険仲介が2031年までに5.05%のCAGRで最も速い成長を記録しました。

- クライアントタイプ別では、中小企業が2025年の欧州保険仲介市場規模の46.10%を占め、2031年まで6.03%のCAGRで成長すると予測されています。

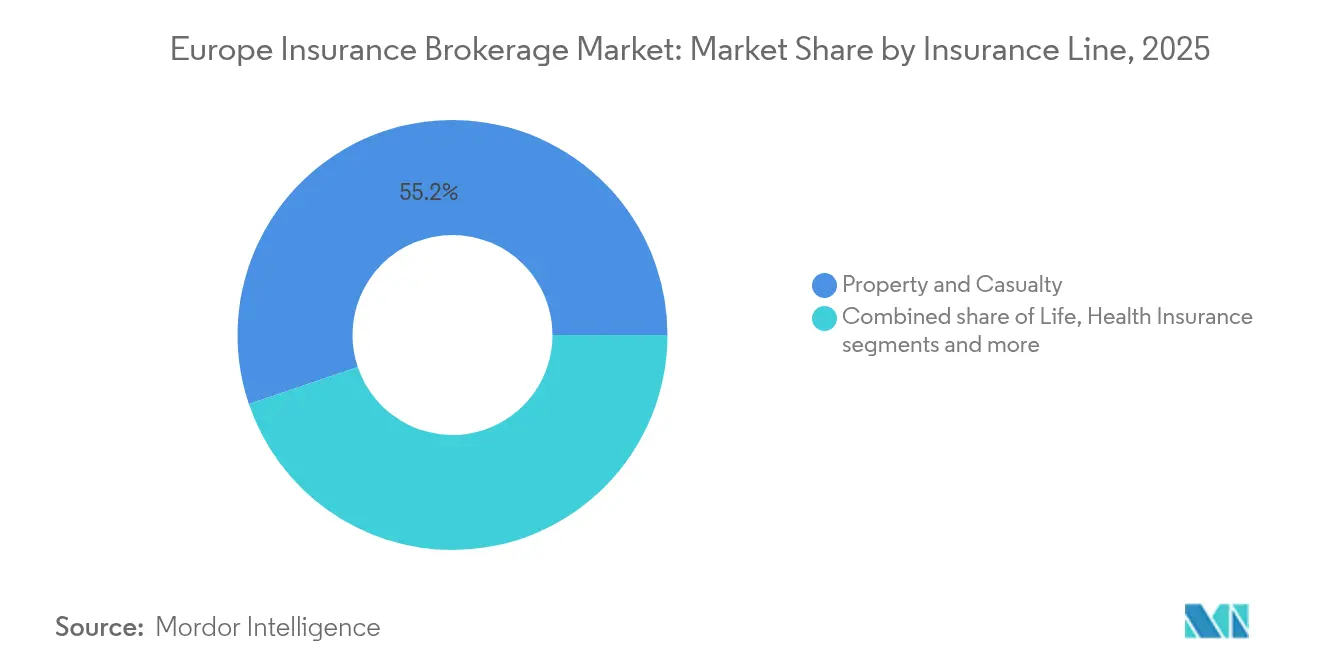

- 保険種目別では、損害保険が2025年の欧州保険仲介市場シェアの55.20%を占め、スペシャルティラインは2031年までに6.74%のCAGRで拡大すると予測されています。

- 流通チャネル別では、対面従来型チャネルが依然として2025年の欧州保険仲介市場規模の56.10%を占め、デジタル・オンラインプラットフォームは予測期間において7.62%のCAGRで進展しています。

- 地域別では、英国が2025年の欧州保険仲介市場の28.15%のシェアを維持し、北欧地域が2031年まで5.81%のCAGRで最も速い予測成長を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州保険仲介市場のトレンドとインサイト

ドライバーインパクト分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| サイバー保険アドバイザリー需要 | +1.8% | 英国、ドイツ、オランダ | 中期(2〜4年) |

| 規制の複雑性(IDD、ソルベンシーII、DORA) | +1.2% | EU全加盟国 | 長期(4年以上) |

| テーラーメイドカバーに対する中小企業の需要 | +1.5% | 西欧;中央・東欧への波及 | 中期(2〜4年) |

| インシュアテックパートナーシップ | +1.1% | 英国、北欧 | 短期(2年以内) |

| 組み込み保険流通 | +0.9% | ドイツ、オランダ、フランス | 中期(2〜4年) |

| EUグリーンディール気候関連パラメトリック商品 | +0.7% | 北欧、アルプス地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

サイバー保険アドバイザリーへの需要増大

ランサムウェアインシデントが急増し、2025年1月に施行されたDORAのもとで立法当局による監視が強化されるなか、欧州全域の組織はリスク移転戦略を高度化しています[1]欧州保険・企業年金監督局(EIOPA)、「デジタル・オペレーショナル・レジリエンス法概要」、eiopa.europa.eu。2024年中にサイバー保険料は35%上昇したものの、保険会社の引受能力は引き続き逼迫しており、ブローカーは業種固有のエクスポージャーに合わせた多層型・パラメトリック型・キャプティブ・フロンティング型プログラムを組成しています。デジタルリスクに対して依然として60%が保険未加入の中小企業は、技術的な脆弱性を適切な補償へと翻訳する能力を持つ企業にとって肥沃なアドバイザリーの対象となっています。保険仲介会社はチーフ・インフォメーション・セキュリティ・オフィサーやペネトレーションテスト専門家を採用し、知識格差を埋めて引受データの信頼性を確保しています。ISO 27001などの標準化されたフレームワークや近く施行されるNIS2規則は、ポリシー発行にコンプライアンス適合の証明が必要なためコンサルティング収入をさらに拡大させます。ただし、人材のボトルネックにより給与コストが上昇し、オンボーディングが長期化することで、この追い風は若干和らいでいます。

規制の複雑性の増大

2025年のソルベンシーII見直しは資本開示を厳格化する一方、IDDは業務行為義務を引き上げており、ブローカーは小規模保険会社や中小企業がしばしば欠いている詳細な商品適合性記録を維持することが求められています。こうした監督の重層化により、仲介業者がリスク選好を保険会社のソルベンシーポジションに照合し、多管轄区域にわたるコンプライアンスを確保する過程で追加的なアドバイザリー手数料が生まれます。英国のコンシューマー・デューティ規制は、公正な価値評価と明確な報酬開示を義務付けることで、この傾向を確固たるものにし、コンプライアンス専門知識を組み込んだブローカーの価値提案を強化しています。同時に、重複した報告や監査手続きが間接費を増大させ、小規模企業はこれを吸収するのに苦慮しており、固定費を分散しようとする規模の大きいプレイヤーによる買収意欲を加速させています。ブローカーは保険料税率や資本軽減規則の差異を利用したクロスボーダープログラムを組成することで規制裁定を活用していますが、DORAのもとでのEUレベルの調和の進展により、こうした機会は徐々に縮小する可能性があります。

中小企業セクターの拡大

中小企業は2024年の欧州保険仲介市場の46.42%を占めており、サプライチェーンの脆弱性、サイバー脅威、貿易の再編が保険意識を高めるなか、2030年に向けて他のいかなるクライアント層よりも速く拡大するでしょう。特に欧州大陸において、保険普及率のギャップは銀行やデジタルマーケットプレイスが請求書ファイナンス、物流予約、またはソフトウェアサブスクリプションの時点で事業者向け補償を組み込むことで縮小しています。モジュール型商品と自動トリアージツールに投資するブローカーは見積もりサイクルを短縮し、貿易信用保険や取締役・役員賠償責任保険(D&O)などの付随ラインのクロスセル比率を高めながら顧客維持を改善しています。EUの人工知能法はコンプライアンス上の新たな負担を生み出す見込みであり、アルゴリズムエラーに対する専門職賠償責任の特約が新興ニッチ市場として浮上しています。ただし、マイクロ企業におけるデジタルリテラシーの不均一さは、多言語対応のアドバイザリーチャットボットに支援された直感的なセルフサービスプラットフォームを仲介業者が展開しない限り、普及の妨げとなる可能性があります。

顧客体験を向上させるインシュアテックパートナーシップ

既存のブローカーは、モバイルファーストの消費者との接点を維持するため、サービスとしてのソフトウェア(SaaS)型引受エンジンやデジタルブローカーへの少数持分取得またはジョイントベンチャーをますます追求しています。APIインテグレーションにより、見積もりから締結までの期間を数日から数分に短縮し、テレマティクス、気象データフィード、またはサプライチェーン分析を反映したダイナミックプライシングを提供します。2024年にドイツの通信会社の請求書内でモビリティカバーを提供する組み込み保険のパイロットが開始されたことは、ブローカーがアドバイザリーの深みを失わずに高頻度の顧客接点を収益化できることを示しています。こうした提携は、損害率予測を改善し、テーラーメイドのリスク軽減サービスの提供に資する詳細な顧客データも生み出します。ただし、サードパーティテクノロジーへの依存度が高まることでDORAのもとでの業務上のレジリエンス義務が強化されるため、慎重なベンダーリスクガバナンスが不可欠です。マージン分配に関する合意は、従来の高コミッション型チャネルの潜在的な侵食とのバランスを取る必要もあります。

抑制要因インパクト分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| オンライン比較プラットフォームによる手数料圧縮 | -1.4% | 英国、ドイツ、オランダ(フランスへの波及含む) | 短期(2年以内) |

| データ駆動型クロスセルに対するGDPRの制限 | -0.8% | EU全域、ドイツ・フランスでの影響が最大 | 中期(2〜4年) |

| 保険会社の統合によるブローカー交渉力の低下 | -0.6% | グローバル、英国・ドイツでの影響が集中 | 長期(4年以上) |

| スペシャルティリスクアドバイザリーにおける人材不足 | -0.9% | EU全域、英国・北欧で最も深刻 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

オンライン比較プラットフォームによる手数料圧縮

価格アグリゲーターウェブサイトは、リアルタイムの保険料一覧を提供してストレートスルー購入を可能にすることで、個人向け保険および汎用化されたセグメントのコミッション率を侵食してきました。経費率を15%以下に抑えることを目指す保険会社は、デジタルファーストの販売代理店へより多くの取引量を振り向け、従来の仲介業者をバリューチェーンから排除しています。IDDおよびコンシューマー・デューティのもとでの透明性規則は、ブローカーに報酬の開示と公正な価値の証明を義務付けることで、クライアントの交渉力を強化しています。その結果、一部のEU市場では標準的な自動車・住宅保険に対して交渉された基本コミッションが2024年中に最大150ベーシスポイント低下しました。サイバー保険や貿易信用保険などのリッチプレミアムのアドバイザリーセグメントは免疫性を提供しますが、汎用化されたラインの収益プールが縮小するにつれ、クロスサブシダイゼーションはより困難になっています。ブローカーは付加価値サービス、リスクエンジニアリング、クレームアドボカシー、データ分析によって差別化を図っていますが、多様なマイクロセグメントにまたがってこれらのサービスを拡大することは依然として課題です。

スペシャルティリスクアドバイザリーにおける人材不足

ベテラン実務者の退職延期とキャリア中期コホートの希薄さが重なり、各社はナレッジトランスファーのギャップに晒されています。サイバーリスク、洋上再生可能エネルギー、ストラクチャード再保険プレースメントは最も採用困難なポジションの一部であり、一部のポジションは9か月以上にわたって空席のままとなっています[2]英国保険協会(Chartered Insurance Institute)、「保険労働力スキルレポート2025」、cii.co.uk。技術的なコンピテンシーを伝統的に育成してきた見習い制度は、リモートワークが職場での学習を制限したパンデミック中に弱体化しました。ブレグジット後のビザ規制は、特に保険数理士やエンジニアといったEU域外の技術系人材へのアクセスをさらに制限しています。ブローカー、保険会社、テクノロジーベンダー間での賃金競争の激化がサービスコストを押し上げ、労働集約的なプレースメントの収益性を脅かしています。各社はグラデュエートローテーションプログラム、加速的な専門資格取得の支援、リテンションボーナスで対応していますが、その成果は一様でなく時間もかかることから、中期的に供給能力は依然として制約された状態が続いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

仲介タイプ別:再保険の専門知識への需要がリテール優位を超える勢いで拡大

リテール仲介は、深い顧客関係とマルチチャネルサービス提供能力を背景に、2025年の欧州保険仲介市場規模の56.40%を生み出しました。しかしながら、気候変動に起因する大規模災害の深刻化を受けてセダントが高度な資本管理ソリューションを求めるなか、再保険仲介は2031年まで5.05%のCAGRで拡大すると予測されており、全体的な成長を活性化させています。再保険スペシャリストは高度な確率論的モデリングおよびオルタナティブリスク移転アドバイザリーを収益化しており、リテールプレースメントよりも高い手数料収益を得ることが多いです。ホールセールブローカーは、地域の引受能力の制約と複雑なコンプライアンス要件が交わる場面で、特に余剰ライン補償および多管轄区域プログラムに欠かせない存在です。バンカシュアランス仲介は絶対規模では小さいものの、銀行が決済データや貸借対照表データを活用してバンドルカバーをアップセルし非金利収益を増大させるにつれ、勢いを取り戻しています。

再保険仲介は加速しており、成長率は2019年〜2024年の3.8%から5.05%に上昇すると予測されており、大規模災害債券発行の増加、パラメトリックソリューション、保険会社の資本軽減への需要拡大が牽引しています。一方、リテール保険のマージンはデジタルアグリゲーターが標準商品のコミッションスプレッドを圧縮するなかで圧力を受けており、アドバイザリー重視のスペシャルティへのシフトが促されています。ホールセール仲介業者はサプライチェーンのグローバル化から恩恵を受けており、港湾とその周辺地域間のクロスボーダー証明書発行および現地クレームサポートが求められています。ただし、広範なマクロ経済の逆風が市場全体の保険料成長を鈍化させる可能性があります。オープンバンキング規制がデータ可用性を高め、保険会社が日常の金融取引内にパーソナライズされたオファーを組み込むことを可能にするにつれ、バンカシュアランスは拡大する見込みです。

クライアントタイプ別:中小企業が将来の成長の柱に

中小企業は現在、欧州保険仲介市場シェアの46.10%を占めており、予測期間において6.03%のCAGRを記録すると予測されています。地政学的混乱とサイバー犯罪の急増がリスク意識を高め、事業中断保険、貿易信用保険、サイバー賠償責任保険に対する需要を急増させています。モジュール型保険設計とデジタルセルフサービスプラットフォームを導入するブローカーはオンボーディングを短縮しており、コスト意識の高いマイクロ企業の獲得において優位に立っています。大企業は堅調な保険料プールを維持していますが、リスク管理の一部を内製化してメガブローカー間の競争入札を実施することで手数料圧力をかけています。公共部門の主体は気候レジリエンス資金調達ストラクチャーおよび大規模災害対応フレームワークのためにブローカーに依存しており、オルタナティブリスク移転の助言に対する需要を強化しています。

中小企業セグメントは急速に成長しており、デジタル化補助金を支援するEUの復興基金投資が新たなサイバーリスクへの露出を増やし補償需要を高めることで後押しされています。プラットフォームエコシステム内のスタートアップは、偶発的労働賠償責任や知的財産保護を含む革新的なポリシーへの需要を牽引しています。個人レベルでは、より多くの消費者が自動車・住宅保険のダイレクト・トゥ・コンシューマーチャネルに移行しており、小口保険スペースでのブローカーのマージンを圧迫しています。その結果、保険仲介会社は専門職賠償責任保険、キーパーソン補償、自発的給付関連のアドバイザリーリッチなサービスへと焦点を移しています。これらのサービスは、起業家的なクライアントのニーズとその進化するリスクプロファイルに沿ったものとなっています。

保険種目別:スペシャルティ種目がイノベーションを牽引

損害保険は2025年の欧州保険仲介市場規模の55.20%を維持しており、法人向け自動車フリートおよび事業用不動産エクスポージャーがその背景にあります。スペシャルティラインのサイバー保険、海上保険、ペット保険、旅行保険は、リスク分類の進化と規制上の義務付けを背景に、2031年まで6.74%のCAGRでコア分野を上回る成長が見込まれています。サイバー保険は際立った存在であり、ランサムウェアの巧妙化が進むなか欧州における元受正味保険料収入は2024年に35%拡大しました。洋上再生可能エネルギープロジェクトや洋上風力建設は、欧州大陸が脱炭素化を加速させるにつれてスペシャルティの勢いをさらに注入しています。生命保険仲介は住宅ローンおよび貯蓄プラットフォームに組み込まれた簡易引受商品を通じて緩やかな成長を見せており、健康保険仲介はモバイル専門職向けのクロスボーダーテレメディシンおよび民間医療プランの恩恵を受けています。

北欧の保険会社が先導する気候連動型パラメトリックカバーは、ブローカーが農業および観光セクターにまたがってスケールさせることができる商品革新の典型です。ストラクチャード環境賠償責任ラッパーはグリーンボンド発行に付随し、別の手数料ニッチを提供しています。ただし、高限度額のサイバー保険や大規模災害プールの引受能力は依然として有限であり、ブローカーは複数の保険会社または再保険市場にわたってプレースメントをシンジケートするよう圧力を受けています。引受の高度化が進むにつれ、データ品質管理と保険数理的分析が決定的な競争資産となります。ESG開示をめぐる規制当局の監視も、保険会社とブローカーが商品設計とポートフォリオ報告の双方における透明性を高めることを促しています。

流通チャネル別:デジタルの台頭が加速

対面従来型チャネルは依然として欧州保険仲介市場規模の56.10%を占めており、複雑かつ高額なプレースメントにおけるクライアントの個人的アドバイザリーへの依存を示しています。しかしながら、デジタル・オンラインプラットフォームは、組み込み保険APIが保険以外の顧客ジャーニーにカバーを統合するにつれ、7.62%のCAGRで前進しています。専門職協会やメンバーシッククラブ内に設けられたアフィニティプログラムは、信頼ネットワークを活用してニッチ商品をより低い獲得コストで流通させています。バンカシュアランスパートナーシップは再定義されており、銀行は取引データを活用してハイパーパーソナライズされたオファーを生成し、クロスセルポテンシャルを高めながらコンシューマー・デューティのもとでのコンプライアンス義務を強化しています。

パンデミック期のバーチャルコミュニケーションへの転換は保険証券のデジタル化を加速させ、小規模商業保険および傷害保険商品の販売サイクル期間を短縮しました。ブローカーはポータルの機能をクレームトリアージとリスク予防アドバイスに拡張し、顧客維持率を向上させています。ただし、クライアントはデジタルで開始しながら補償のカスタマイズには人的介入を求めることが多いため、オムニチャネルの一貫性は引き続き重要です。DORAが業務上のレジリエンスへの期待を高めるにつれ、顧客関係管理(CRM)プラットフォームとサイバーセキュリティコントロールへの投資も増加しています。デジタルタッチポイントが増加するなか、ブローカーはAI駆動のインサイトを活用してオファーをパーソナライズし、クライアントのニーズをより積極的に予測するようになっています。

地域分析

2025年、英国は欧州保険仲介市場の28.15%を占め、スペシャルティリスクおよびロイズ市場における世界的なハブとしてのロンドンの地位を活かしました。ただし、ブレグジット後の環境はパスポーティング制度を中心に課題をもたらしています。こうした課題に対処するため、ブローカーはEU拠点の子会社を強化し、ブリュッセル拠点のエンティティを通じたトリーティプレースメントを追求しています。ドイツとフランスは市場シェアで英国に次ぐ位置にあり、高度なエンジニアリング保険および賠償責任保険ソリューションを必要とする強力な産業セクターが成長を牽引しています。スペインとイタリアもインフラレジリエンスに焦点を当てたEUグリーンディール資金の支援を受けて成長しており、パラメトリック気象保険や建設工事保険への需要が増加しています。

スウェーデン、デンマーク、フィンランド、ノルウェーからなる北欧諸国は地域内で最も速い成長を示しており、2031年まで5.81%の年平均成長率(CAGR)が予測されています。これらの国々はデジタルリテラシーの高い水準と規制上の整合性を有しており、インシュアテックソリューションの普及と保険商品のクロスボーダーパスポーティングの円滑な実施を促進しています。ベネルクス地域の諸国は港湾とその周辺地域間の物流オペレーションを支える貿易回廊保険を活用しています。この物流への注力が、これらの貿易回廊のニーズに合わせた特化型保険商品の機会を生み出しています。

中央・東欧は歴史的に保険普及率が低い地域でしたが、対内直接投資がリスク移転ソリューションへの需要増加を牽引するなか現在は追いつきつつあります。欧州保険・企業年金監督局(EIOPA)は地域全体の市場統合を促進するために監督上の収束を推進しています。ただし、現地税制規則が引き続き課題となっており、多国籍保険プログラムのカスタマイズされたストラクチャリングが必要です。こうした動向は、欧州保険仲介市場のダイナミクスの進化とその成長に影響を与える多様な要因を浮き彫りにしています。

競争環境

欧州の保険仲介市場は適度に集中した状態を維持しており、Marsh McLennan、Aon、Willis Towers Watson、Arthur J. Gallagher、Howden Groupの上位5社が2024年に合算で約半数のシェアを占めていました。規模の優位性により、これらのリーダー企業は保険会社の引受能力への優先的なアクセス、独自データプラットフォームへの投資、そして小規模な競合他社では対応が難しい人材採用予算を確保しています。Marsh McLennanは、スペシャルティ浸透度を深めることを目的とした大型の戦略的買収へのシフトを示す形で、77億5,000万米ドルでMcGriff Insurance Servicesを買収し、リテールの存在感を強化しました[4]Reinsurance News、「Marsh McLennanがMcGriffを77億5,000万米ドルで買収」、reinsurancene.ws。Howden Groupがスペインおよび東欧でのボルトオンを通じた大陸展開を続けていることは、文化的知見とニッチ商品スキルを持つ地域スペシャリストに対するプライベートエクイティ支援の旺盛な意欲を示しています。

プライベートエクイティによるロールアップは引き続き市場の特徴的な要素であり、特に英国とベネルクスでは分散した代理店ネットワークが豊富な買収対象を提供しています。2024年は資金調達コストの上昇によりディールマルチプルが若干圧縮されましたが、サイバースペシャリストおよびMGA能力の獲得競争がバリュエーションの底堅さを維持しました。テクノロジー投資が市場リーダーを差別化しており、複数の大手ブローカーはクラウドネイティブのプレースメントプラットフォームを展開し、ターンアラウンドタイムを短縮してリアルタイムのアペタイトシグナルに基づく保険会社パネルの選定を可能にしています。規制コンプライアンスの専門性が防衛可能なモートへと転化しており、DORAとコンシューマー・デューティが新興プレイヤーにとってのコンプレキシティバーを引き上げています。ただし、分析や気候モデリングにおける人材不足は、採用パイプラインが多様化しない限り、十分な資本力を持つ企業でさえ阻害する可能性があります。

保険会社の統合は対抗力を生み出しています。欧州の保険会社間の合併によりブローカーパネルが縮小し、コミッション交渉が厳しくなっています。交渉力を維持するため、ブローカーはスペシャルティMGAを共同で設立し、引受権限を活用して保険会社パートナーの容量制約を満たしながら収益のより大きな割合を確保しています。製造工場でのIoTセンサー展開など、予防的リスク防止サービスの実用化に向けたテクノロジーベンダーとの協力は、単なるプレースメント以上のサービス差別化をさらに推進しています。予測期間を通じて、デジタル・アドバイザリー・規制上のコンピテンシーを整合させた企業が成果を固める一方、規模の小さいジェネラリストはマージン侵食や強制的な市場退出のリスクに晒されます。競争が激化するなか、データサイエンス、コンプライアンス、業界特化型引受における戦略的な人材獲得が、ブローカーの長期的な成功を左右する重要な決定要因となるでしょう。

欧州保険仲介業界のリーダー企業

Marsh & McLennan Companies (Marsh)

Aon plc

Willis Towers Watson (WTW)

Arthur J. Gallagher & Co.

Hyperion Insurance Group (Howden)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:チューリッヒ保険グループはロンドンを拠点とするIcen Riskの重要な少数持分(50%弱)を約1億9,400万米ドルで取得しました。買収・合併(M&A)に特化した保険(保証・補償(W&I)補償を含む)を対象とし、北米および主要欧州市場(ドイツを含む)への拡大を計画しています。

- 2024年9月:Marsh McLennanはMcGriff Insurance Servicesを77億5,000万米ドルで買収することに合意し、米国のリテール仲介の存在感を拡大するとともに、スペシャルティライン能力と顧客関係の強化を求める主要ブローカーによるクロスボーダー取引を通じた世界の保険仲介市場における大規模統合の継続を示しました。

- 2024年8月:ERGO、O2 Telefónica、Telefónica Insuranceは、ドイツ全土で月額5.25米ドル(4.99ユーロ)の組み込み保険商品「O2 Care | Mobility(O2ケア | モビリティ)」を提供開始し、レンタカーの故障および自転車のパンクに対するモビリティ保証を提供しました。これは通信会社の請求書とデジタル顧客ジャーニーに統合された組み込み保険流通の実例を示しています。

- 2024年7月:Brown & Brown Inc.はオランダ最大の独立系保険ブローカーの一つであるQuintes Holding B.V.を買収する合意に締結しました。同社は仲介、MGA、年金部門にわたって約20万人の顧客にサービスを提供しており、18か所のオランダ拠点に700名の保険専門家を擁しており、Brown & Brownの欧州展開とオランダ市場でのプレゼンスを拡大します。

欧州保険仲介市場レポートのスコープ

本レポートには、欧州地域における様々な保険商品にまたがる保険ブローカーの重要性に関する詳細な解説が含まれています。欧州保険市場の現状を理解し、それを欧州全域における仲介会社のビジネスモデルの進化、詳細な市場セグメンテーション、現在の市場トレンド、市場ダイナミクスの変化、成長機会と相関させています。様々なセグメントにおける市場規模と予測の詳細な分析を提供しています。本レポートは上記のすべてのセグメントについて、金額(米ドル換算、10億米ドル単位)の市場規模と予測を提供しています。

| リテール仲介 |

| ホールセール仲介 |

| 再保険仲介 |

| バンカシュアランス仲介サービス |

| 個人 |

| 中小企業(SME) |

| 大企業 |

| 公共部門エンティティ |

| 生命保険 |

| 健康保険 |

| 損害保険(自動車、住宅、商業、賠償責任) |

| スペシャルティライン(サイバー、ペット、海上、旅行) |

| 対面従来型 |

| デジタル/オンラインプラットフォーム |

| アフィニティ・組み込みパートナーシップ |

| バンカシュアランスパートナーシップ |

| 英国 |

| ドイツ |

| フランス |

| スペイン |

| イタリア |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) |

| 欧州その他 |

| 仲介タイプ別 | リテール仲介 |

| ホールセール仲介 | |

| 再保険仲介 | |

| バンカシュアランス仲介サービス | |

| クライアントタイプ別 | 個人 |

| 中小企業(SME) | |

| 大企業 | |

| 公共部門エンティティ | |

| 保険種目別 | 生命保険 |

| 健康保険 | |

| 損害保険(自動車、住宅、商業、賠償責任) | |

| スペシャルティライン(サイバー、ペット、海上、旅行) | |

| 流通チャネル別 | 対面従来型 |

| デジタル/オンラインプラットフォーム | |

| アフィニティ・組み込みパートナーシップ | |

| バンカシュアランスパートナーシップ | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| イタリア | |

| ベネルクス(ベルギー、オランダ、ルクセンブルク) | |

| 北欧(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン) | |

| 欧州その他 |

レポートで回答される主な質問

2026年の欧州保険仲介市場の規模はどのくらいですか?

市場は2026年に2,760億5,000万米ドルを生み出し、2031年までに3,721億2,000万米ドルに到達すると予測されています。

欧州の仲介業において最も速く成長しているセグメントはどれですか?

再保険仲介は5.05%のCAGRで成長すると予測されており、他の仲介タイプを上回っています。

なぜ中小企業はブローカーの将来の成長にとって重要なのですか?

中小企業はすでに仲介保険料の約半分を占めており、サイバーリスクとサプライチェーンリスクが激化するなか6.03%のCAGRで拡大すると予測されています。

デジタル流通は仲介業のエコノミクスをどのように再編していますか?

デジタル・オンラインプラットフォームは7.62%のCAGRで成長すると予測されており、獲得コストを下げながら従来のコミッション体制を圧迫しています。

どの地域が最も高い成長勢いを示していますか?

北欧地域は5.81%のCAGRの予測をリードしており、高度なデジタルインフラと支援的な規制に支えられています。

欧州のブローカー間の統合を促進しているものは何ですか?

コンプライアンス、テクノロジー投資、人材獲得における規模の経済が大手プレイヤーに地域スペシャリストやMGAを吸収する動機を与えています。

最終更新日: