欧州住宅ローン・ブローカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

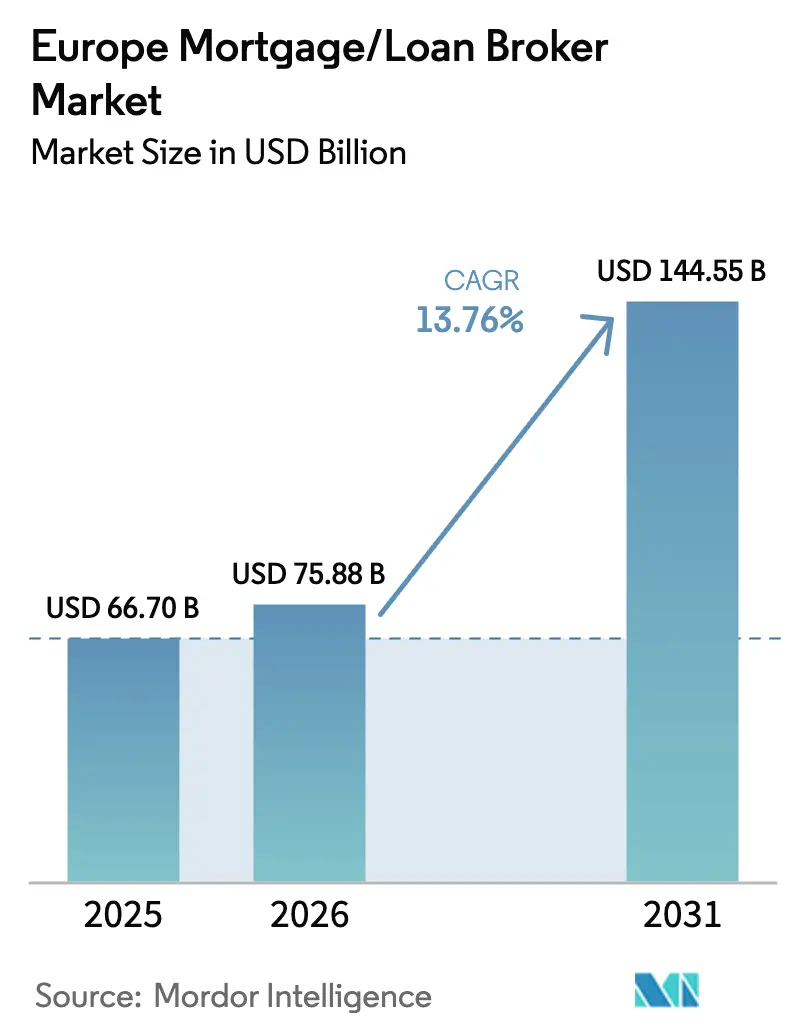

| 基準年の市場規模 (2025) | 66.70 十億米ドル |

| 市場規模 (2026) | 75.88 十億米ドル |

| 市場規模 (2031) | 144.55 十億米ドル |

| 成長率 (2026 - 2030) | 13.76% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州住宅ローン・ブローカー市場分析

欧州住宅ローン・ブローカー市場規模は、2025年の667億USDおよび2026年の758億8,000万USDから2031年までに1,445億5,000万USDへと拡大し、2026年から2031年にかけてCAGR 13.76%を記録する見込みです。

政策金利の低下に伴い欧州の金利ショックが緩和されるにつれて、住宅ローン活動の回復が軌道に乗りつつあり、2年間の縮小を経てアドバイス主導の組成需要が底堅さを取り戻しています。仲介型流通へのシフトは、銀行がバランスシート上で信用リスクを保持しながらスケーラブルで低コストの組成を追求するという動きによって強化されており、この運営パターンは強力な貸し手パネルとデジタルオンボーディング機能を持つブローカープラットフォームに有利に働きます。エネルギー性能規制とグリーン住宅ローン商品の拡大は新たなアドバイスニーズを生み出しており、改修連動型ファイナンスの組成や適格性・書類要件のナビゲーションにおけるブローカーの役割を拡大しています。デジタルアイデンティティと適格電子署名の普及により、加盟国全体で申請サイクル時間が短縮される見通しであり、本人確認と署名が標準化されることでブローカーパイプラインにおけるコンバージョン率の向上が期待されます。

主要レポートの要点

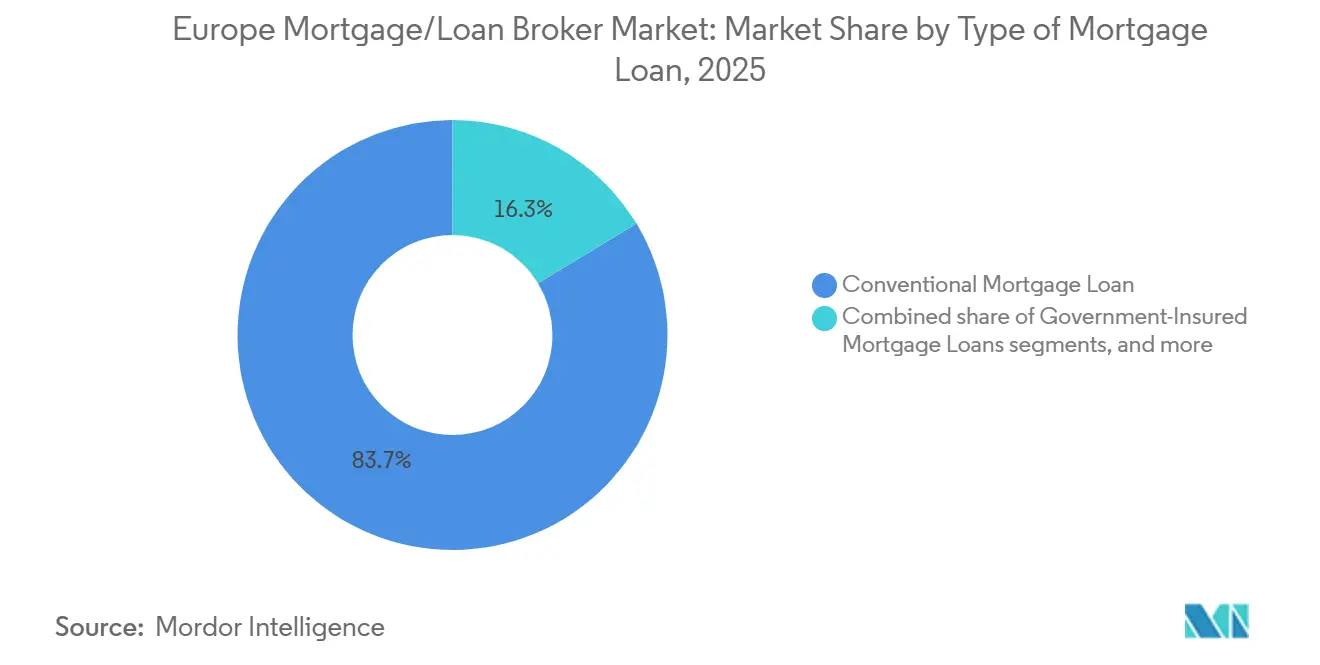

- 住宅ローンの種類別では、コンベンショナル商品が2025年の欧州住宅ローン・ブローカー市場において収益シェア83.67%でトップとなり、政府保証付きローンは2031年までCAGR 9.00%で拡大する見込みです。

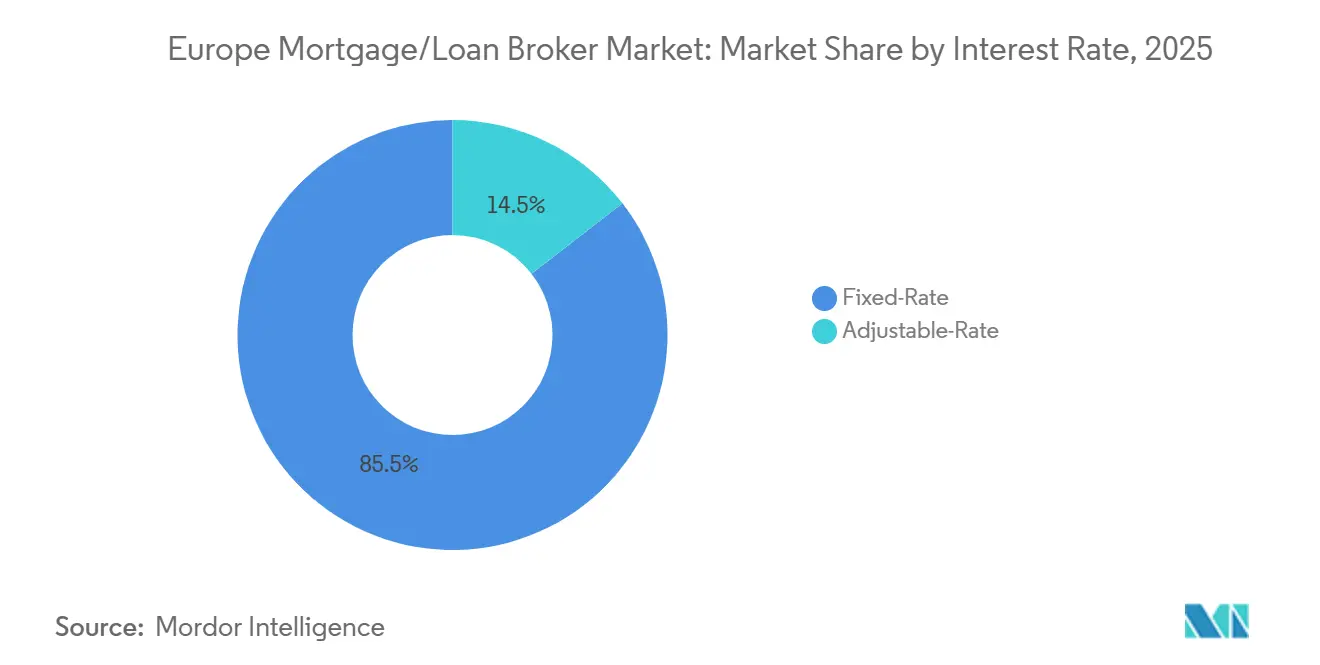

- 金利タイプ別では、固定金利型住宅ローンが2025年の欧州住宅ローン・ブローカー市場において取引量の85.50%のシェアを占め、変動金利型商品は2031年までCAGR 6.00%で成長する見込みです。

- プロバイダー別では、プライマリー住宅ローン貸し手が2025年の欧州住宅ローン・ブローカー市場において84.00%のシェアを維持し、セカンダリー貸し手は2031年までCAGR 8.00%で成長する見込みです。

- 地域別では、英国が2025年の欧州住宅ローン・ブローカー市場において35.00%のシェアを保有し、オランダが2031年までCAGR 7.00%で最も急成長する国となる見込みです。

- 住宅ローン期間別では、30年商品が2025年の欧州住宅ローン・ブローカー市場において52.33%のシェアを占め、その他の住宅ローン期間セグメントは2031年までCAGR 7.00%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州住宅ローン・ブローカー市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| アドバイス主導の組成シェアの上昇 | +1.8% | EU27、英国、EEA全域(オランダ、英国、ドイツで最も強い普及) | 中期(2〜4年) |

| 適合性と公正価値に関する規制上の推進力 | +1.5% | 英国およびEU(消費者義務と住宅ローン信用指令見直し) | 長期(4年以上) |

| グリーン・省エネ住宅ローンおよびEPBD改修ファイナンス | +2.1% | EU27(ドイツ、フランス、オランダで早期成果) | 長期(4年以上) |

| ブローカー流通を活用した銀行主導の貸し出しモデル | +1.2% | イタリア、スペイン、ポーランドで早期成果が見られる国内市場 | 短期(2年以内) |

| デジタルアイデンティティと電子署名の整備 | +0.9% | EU27(eIDAS 2.0の2026年11月までの展開) | 中期(2〜4年) |

| オープンバンキングと広範なデータアクセスによる返済能力審査の効率化 | +0.3% | EU27および英国のオープンファイナンスプログラム | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アドバイス主導の組成シェアの上昇(欧州特有、2026年以降)

金利ショックからの市場回復に伴い、複雑な返済能力ルール、商品適格性、および複数の貸し手にまたがる書類要件をナビゲートする必要性に後押しされ、ブローカー仲介が多くの借り手にとってデフォルトの経路として定着し続けています。欧州住宅ローン・ブローカー市場は、借り手が固定金利と変動金利の選択、早期返済オプション、およびEU法の下で標準化された開示が求められるようになったグリーン連動インセンティブに関するアドバイスを求めるにつれて恩恵を受けています[1]欧州委員会、「委員会の書簡および文書」、EUR-Lex、eur-lex.europa.eu。英国では、大規模ネットワークがアドバイザー能力とクライアントモニタリング機能を拡充し、2025年の生産性と収益成長を支えるとともに、固定金利コホートの満期到来に伴う2026年の借り換え活動の活発化に向けた態勢を整えています。ドイツでは、流通プラットフォームと全国ブローカーブランドがテクノロジースタックを拡充して事前承認を迅速化し、貸し手との接続を標準化しており、信用リスクを保持しながら顧客獲得をアウトソーシングすることを好む銀行を補完しています。フランスとオランダでは、取引量の安定化と初回購入者向けの政策支援により、貸し手がスループットを求め借り手が最近の変動後の確実性を求める中でアドバイス主導チャネルの関連性が維持されています。主要市場全体において、この構造的シフトは貸し手のコストおよびリスク管理ニーズと、借り手の公平な商品ナビゲーションへの選好に根ざしており、両者が相まって欧州住宅ローン・ブローカー市場を2031年まで中核的な組成経路として強化しています。

適合性と公正価値に関する規制上の推進力(EU・英国)

英国金融行動監視機構の消費者義務は、2024年にクローズド商品への完全適用が拡大され、住宅ローンのライフサイクル全体にわたる誠実性、予見可能な損害の回避、および財務目標の支援に関するアウトカムベースの期待を設定しており、仲介業者のアドバイス品質とクライアントコミュニケーションの水準を引き上げています[2]金融行動監視機構、「住宅ローン仲介業者における消費者義務の実施」、金融行動監視機構、fca.org.uk。任命代理人の監督強化により、プリンシパル企業はネットワークに対して強固なリスク管理とモニタリングを維持することが求められ、コンプライアンスコストを分散しシステムに投資できる規模の大きいブローカーに有利に働きます。欧州連合では、住宅ローン信用指令の見直しプロセスにおいて、開示へのエネルギー性能データとサステナビリティ機能の統合が強調されており、ブローカーのアドバイスを標準化されたグリーン商品の適合性と明確なリスク要因説明へと誘導しています。欧州銀行監督機構の消費者動向と商品公正性への注目は、透明性と信用力に関する期待をさらに成文化しており、欧州住宅ローン・ブローカー市場における構造化されたアドバイザリー環境を支援しています。予測期間にわたり、これらの規制上のダイナミクスはコンプライアンスの強度を高める一方で、複雑なケースにおけるプロフェッショナルな仲介の役割を同時に正当化することが期待されます。

グリーン・省エネ住宅ローンおよびEPBD主導の改修ファイナンス

改正建物エネルギー性能指令は住宅エネルギー性能に関する各国目標を整合させ、改修連動型融資を戦略的重点分野とすることで、グリーン条件を標準住宅ローンと組み合わせることに長けたブローカーへの需要を高めています。欧州投資銀行とDeutsche Bankは2024年にドイツでプログラムを開始し、省エネ改修に対して0.2パーセントポイントの金利優遇を提供するとともに、メザニン保証付き証券化を活用して融資能力を解放するという、気候連動型住宅ローンの官民スケーリングのテンプレートを確立しました。銀行とブローカーはエネルギー改善と適格性の確認・文書化をますます必要とするようになり、これによりブローカー主導の組成に適した新たなアドバイスポイントと書類フローが生まれています。欧州住宅ローン・ブローカー市場は、標準化されたグリーン書類、国家補助金、およびポートフォリオ基準がパイロットから義務的フレームワークへと移行するにつれて恩恵を受け、2031年まで改修ファイナンスの対象市場が拡大します。エネルギーコスト削減に関する消費者意識が明確な適格基準とともに高まるにつれ、検証済み改修へのインセンティブを組み込んだ商品への需要が傾き、専門的な仲介アドバイスの価値をさらに高めることになります。

ブローカー流通を活用した銀行主導の貸し出しモデル

EU主要市場全体において、銀行はバランスシートの信用管理を維持しながら低単位コストで顧客獲得を拡大するためにブローカーを活用しており、これは緩やかな成長環境におけるリスク選好と資本計画に合致しています。イタリアとスペインでは、貸し手が専門的なアドバイザリーチームを内製化することなくグリーン連動商品やニッチ商品を展開するために仲介チャネルを活用しており、商品の幅と組成スピードに対する実用的なアプローチを反映しています。英国は、ブローカーネットワークを通じた専門化がレイターライフ融資や新築購入などのセグメントを開拓できることを示しており、2025年に報告された的を絞った買収とアドバイザー生産性の向上によって支えられています[3]ロンドン証券取引所、「Mortgage Advice Bureau取引状況アップデート」、ロンドン証券取引所、londonstockexchange.com。欧州住宅ローン・ブローカー市場は、銀行がスループットと顧客体験を重視するにつれて恩恵を受けており、多くの場合ブローカープロセスを貸し手のワークフローに統合するホワイトラベルまたはプラットフォームパートナーシップを通じて実現されています。近期においては、このモデルにより銀行が取引量目標を追求する一方でブローカーが貸し手パネルと商品選択肢を拡大し、両者が相まってコンバージョン率の向上と借り手マッチングの改善を支援します。

抑制要因影響分析*

| 抑制要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 返済能力の圧迫と取引の減速(金利ショックの後遺症) | -0.9% | EU全域(フランス、ポルトガル、スウェーデンで深刻) | 短期(2年以内) |

| 消費者義務および任命代理人監督によるコンプライアンス負担(英国・EU) | -0.6% | 英国およびEU | 中期(2〜4年) |

| CRD VIに基づく越境ライセンス制約 | -0.3% | EU全域(第三国機関および越境モデルに影響) | 長期(4年以上) |

| 国別の商品異質性とマクロプルーデンシャル上限 | -0.4% | EU27(加盟国のLTVおよびDSTI上限) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

返済能力の圧迫と取引の減速(金利ショックの後遺症)

2022年以降の借入コストの上昇はユーロ圏全体で返済能力と住宅取引を低下させ、2026年に政策金利が緩和し始めても既存ローンの遅延再価格設定が引き続き家計予算を圧迫しています。ユーロ圏の住宅ローンの大部分は依然として金利変動に敏感であり、2020〜2021年に非常に低い固定金利で組成されたコホートは今後数年間でより高い金利にリセットされる予定であり、多くの家計に予算上のストレスをもたらしています。低所得の借り手は変動金利型商品へのエクスポージャーが高く、金利変動の影響をより強く受けるため、初回購入者を対象とするブローカーの購入意欲を低下させ販売サイクルを長期化させています。2024年および2025年には住宅ローン返済額の増加による圧力の下で家計消費がシフトし、住宅購入需要が低迷し不動産関連支出のペースが鈍化しました。この環境では、ブローカーはリードタイムの長期化を管理し、借り換えクライアントと資金的に余裕のない初回購入者との間でアプローチを差別化することが求められ、商品構造とストレステストに関するアドバイスが中心的な役割を果たします。

消費者義務および任命代理人監督によるコンプライアンス負担(英国・EU)

英国の消費者義務は、商品設計、公正価値、消費者理解、およびサポートに関するアウトカム重視の基準を課しており、任命代理人を監督する仲介業者のコンプライアンスコストと複雑性を増大させています。プリンシパル企業はネットワークに対してより強固な監督と報告を維持する必要があり、義務の期待への継続的な遵守を確保するためにシステム、データ、および人員への投資が求められます。並行して、EU住宅ローン信用規則は開示と信用力の主要要素を標準化する一方で、ローン対価値比率と債務返済対収入比率の国別上限を残しており、各管轄区域に合わせてアドバイスとコンプライアンスプロセスを調整しなければならない越境ブローカーに複雑性をもたらしています。欧州住宅ローン・ブローカー市場は、特に異なる監督の伝統と上限を持つ市場をまたいで運営するネットワークにとって、成長と高度なガバナンス要件のバランスを取る必要があります。中期的には、コンプライアンスの強度がガバナンス、研修、品質保証における規模の効率性を求める企業の統合を促進する可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

住宅ローンの種類別:コンベンショナル商品が基盤を形成し、政府保証スキームが加速

コンベンショナル住宅ローンは2025年に83.67%のシェアを占め、安定した信用力と頭金バッファーを持つ借り手向けの欧州主要地域における中核的な提供商品としての地位を反映しており、この比率は貸し手とブローカーが標準的な住宅購入および借り換え商品を組成の中心に置き続けていることを示しています。コンベンショナルローンにおける欧州住宅ローン・ブローカー市場シェアは、広範な貸し手パネルと一貫した引受ルールによって支えられており、予測可能な条件を求める借り手の比較と迅速化を容易にしています。ローン対価値比率と債務返済対収入比率の上限を含む国レベルのマクロプルーデンシャル設定は、ブローカーが組成できるローンミックスを形成し、借り手が頭金にどれだけ拠出しなければならないかに影響を与え、商品タイプと期間に関するアドバイスを導きます。ジャンボローンは複雑な借り手プロファイル向けのニッチにとどまり、プライベートバンクと専門貸し手の組み合わせを通じて流通しており、ブローカーは複数の取引相手にわたる書類の調整と個別条件の交渉において付加価値を提供しています。この環境において、テクノロジー対応ブローカーは貸し手の回答をより迅速に集約してクライアントに構造化されたオプションを提示しており、政策とグリーンインセンティブが選択肢を広げる中でもコンベンショナル商品の中心性を維持するのに役立っています。

政府保証付き住宅ローンは、複数の加盟国における国家スキームが初回購入者とエネルギー改修を支援するにつれて2026〜2031年にCAGR 9.00%で成長する見込みであり、頭金が少ない、または非標準的な収入を持つクライアントの適格性を拡大しています。欧州住宅ローン・ブローカー市場は、仲介業者が借り手の適格基準のナビゲート、必要書類の収集、および補助金や保証フレームワークに参加する貸し手との調整を支援するのに適した立場にあるため、これらのプログラムから恩恵を受けています。より多くの銀行が検証済みエネルギー性能改善に報酬を与えるグリーン住宅ローンの変種を導入するにつれて、ブローカーはパネルに改修連動型ローンオプションを追加しており、多くの場合、政府保証と金利インセンティブを組み合わせています。予測期間にわたり、このミックスは欧州住宅ローン・ブローカー産業の商品セットを多様化しながら、ほとんどの市場でコンベンショナルローンを取引量の基盤として維持することが期待されます。

住宅ローン期間別:30年の優位性が持続し、超長期ローンが台頭

30年住宅ローンは2025年に52.33%のシェアを保有し、多くのEU市場において月々の返済額を低く抑えたいという借り手の選好と、退職計画の期間に合致した償還を好む貸し手の姿勢を反映しています。長期ローンにおける欧州住宅ローン・ブローカー市場規模は、返済能力の考慮と、地域のマクロプルーデンシャル上限の下で多くの貸し手が対応してきた期間延長による名目金利の高さを相殺する必要性によって引き続き支えられています。フランスでは、企業データが2025年半ば時点で最優良プロファイルの住宅ローン金利が15年で2.81%、20年で2.92%近辺であることを示しており、2023年のピークから金利が正常化するにつれて期間選択と価格設定がどのように相互作用するかを示しています[4]Capifrance、「2025年8月のフランス不動産住宅ローン金利」、Capifrance、capifrance.fr。より高いローン対価値比率または債務対収入比率において必要返済額を増加させる償還要件を持つ市場も借り手の実効期間を形成しており、ブローカーは適合性アドバイスにこれを考慮しなければなりません。総じて、期間選択はアドバイスプロセスの中心的な部分となっており、ブローカーはクライアントが返済の安定性、総利息コスト、および将来の借り換えオプションのバランスを取るのを支援しています。

同時に、若年購入者の返済能力制約が続き貸し手が規制の枠内で革新するにつれて、35〜40年の超長期ローンへの関心が高まっており、長期コストと借り換えチェックポイントに関する明確なアドバイスの必要性が高まっています。欧州住宅ローン・ブローカー市場は、アドバイザーが15年、20年、30年、およびより長い期間にわたる比較可能な総コスト予測とストレスシナリオを提示できる場合に恩恵を受け、変化する金利期待の中での情報に基づいた意思決定を支援します。2026〜2031年にかけて、このセグメントは規則が許容し、グリーン連動インセンティブが長期償還計画に統合されるにつれて成長することが期待され、特定の借り手にとってエネルギー節約とローン返済能力を整合させることができます。

金利タイプ別:変動金利の復活が迫る中、固定商品が変動後の市場を支配

固定金利型住宅ローンは2025年に85.50%のシェアを占め、最近の変動後の返済確実性への強い借り手選好と、貸し手および地域全体での固定期間の広範な利用可能性を反映しています。スペインでは、企業報告データが2025年中の固定金利選択の顕著な上昇を示しており、3月までの平均固定金利の低下を伴い、金利正常化が年間を通じて選択をどのように誘導したかを示しています。ドイツでは、長期固定期間の安定化が2025年のブローカー取引量を支え、大規模プラットフォームと貸し手パートナーシップが特に10年固定の承認における迅速性と確実性を強調しました。欧州住宅ローン・ブローカー市場の固定金利案件の規模は、消費者がさらなる政策緩和を期待しながら予算の安定性を優先したため、2025年活動の大部分を占めました。このパターンは、ブローカーが近期および中期のショックに耐えられる構造へとクライアントを誘導するために適用する返済能力ストレステストへの監督上の重点と整合しています。

変動金利型住宅ローンは、固定期間とのスプレッドが縮小し、リスク許容度の高い借り手が将来の追加利下げから恩恵を受けようとするにつれて、2026〜2031年にCAGR 6.00%で成長する見込みであり、ブローカーは慎重な適合性分析を通じてこのダイナミクスを管理します。スウェーデンでは、業界データによると2025年初頭の新規融資において変動金利が支配的なシェアを保有しており、国別の選好と金利構造がブローカーがナビゲートしなければならない異なる商品ミックスをどのように生み出すかを示しています。研究はまた、非常に低い金利で組成されその後大幅にリセットされた変動金利型住宅ローンのデフォルトリスクが高いことを示しており、サイクルを通じたストレステストと期間選択におけるブローカーの役割をさらに重要にしています。欧州住宅ローン・ブローカー市場の変動金利案件の規模は、金利正常化が続き消費者が短期コストと長期柔軟性を比較検討するにつれて、2026年から2031年にかけてCAGR 6.00%で拡大する見込みです。

プロバイダー別:銀行が直接発行を支配する中、専門貸し手がニッチでシェアを拡大

プライマリー住宅ローン貸し手(主に自己のバランスシートに組成する銀行)は2025年に84.00%のシェアを維持しており、銀行セクターが欧州の住宅ローン資金調達の中心であり続け、ブローカーパネルを通じて流通を効率的に拡大するために引き続き機能しています。多くの貸し手は引受基準と信用リスクを保持しながら組成をアウトソーシングすることに価値を見出しており、ブローカーが顧客獲得とクライアント準備を担う一方でバランスシートの最適化に集中することができます。貸し手とブローカーネットワーク間のプラットフォーム統合が拡大しており、アイデンティティと電子署名の標準化により今後数年間でステップの重複が削減され、ストレートスルー処理が改善されることが期待されます。銀行組成ローンにおける欧州住宅ローン・ブローカー市場シェアは、貸し手がスループットを求めブローカーが複数貸し手の比較、書類、およびクライアントサポートを管理するという分業を反映しています。

セカンダリー住宅ローン貸し手(ノンバンク住宅ローン信用機関および投資支援型組成業者を含む)は、非標準的な借り手プロファイルにサービスを提供し、取引量回復期に一部の銀行が優先度を下げる借り換えおよびスイッチングセグメントで競争することにより、2031年までCAGR 8.00%で成長する見込みです。これらのプレーヤーは多くの場合、雇用形態、居住地、または担保状況に基づいてニッチをターゲットとするためにブローカーと提携しており、個別の引受が必要ですが、バランスシート能力が利用可能な場合に競争力のある条件を提供できます。オープンファイナンスとアイデンティティフレームワークがオンボーディングの摩擦を低減するにつれて、セカンダリー貸し手はブローカーシステムとより深く統合でき、大規模な支店網なしでスケールを支援します。2026〜2031年にかけて、このミックスは銀行とノンバンクが需要、規制、および資金調達条件に適応するにつれて動的であり続けることが期待され、これらすべてがブローカー流通の中心性を維持します。

地域分析

英国は2025年の欧州住宅ローン・ブローカー市場において35.00%のシェアを保有しており、深く根付いた仲介文化と、2025年に収益成長とアドバイザー拡大を報告した全国ネットワークの規模を反映しています。UK Financeは、固定金利コホートの満期到来に伴う借り換え波に支えられた2026年の総融資額の増加を予測しており、ブローカーのモニタリングと顧客維持プログラムの重要性を強調しています。英国に帰属する欧州住宅ローン・ブローカー市場規模は、安定した普及率と、レイターライフ借り手と新築セグメントにサービスを提供する専門ユニットを運営する大規模ネットワークの能力を反映しており、取引件数が変動しても安定したスループットを維持するのに役立っています。予測期間にわたり、英国の成長は成熟度により全体市場率を下回る可能性が高いものの、セグメント主導の拡大が仲介の安定した機会を提供するはずです。

ドイツは、全国プラットフォームと強力な銀行パートナーシップを通じて大陸のブローカー市場を支えており、2025年の固定金利の安定化が承認を支援し、適格借り手の意思決定時間を短縮するワークフロー改善をもたらしました。公的銀行とEU機関が支援するグリーン連動プログラムは改修ファイナンスにおける追加需要を生み出しており、書類と適格性が申請時に正確に組み立てられるよう標準住宅ローンと並行してブローカーが仲介することが多いです。フランスは相互銀行間の強い競争と活発なブローカーネットワークを持つ大規模市場であり続けており、企業データは最優良プロファイルの20年期間の金利が2025年半ばに2.92%近辺であることを示し、2024年初頭以降の返済能力の回復を示しています。これらのコア市場において、ブローカーはスピード、貸し手の幅、およびアドバイザリーの範囲で差別化しており、これらの要素が欧州住宅ローン・ブローカー市場内のシェアを引き続き決定します。

オランダは、初回購入者の参入障壁を低下させる政策フレームワークと複雑な住宅ローン環境における高いブローカー利用率に支えられ、2031年までCAGR 7.00%で最も急成長する国となる見込みです。企業の取り組みは、オランダのブローカーが状況更新とアクション促進を効率化するクライアント向けアプリケーションに投資していることを示しており、複数のステップをナビゲートする借り手の透明性と完了率を向上させることができます。イタリアとスペインでは比較サイトとブローカープラットフォームを通じたデジタル流通が拡大しており、スペインの企業報告データは2025年を通じて固定金利採用が増加し、2024年水準から価格が低下したことを反映しています。北欧市場では引き続き高い変動金利利用率が見られ、ブローカーは監督上の期待に沿ったストレステストと商品選択を通じてこれを管理しています。これらの地域全体において、ブローカー普及率は商品の複雑性と貸し手選択の幅と相関しており、両者が予測期間を通じて欧州住宅ローン・ブローカー市場を支えています。

競合状況

欧州住宅ローン・ブローカー市場は、言語、規制、および銀行パートナーシップ構造により汎欧州レベルで分散しており、国内チャンピオンと大規模ネットワークが、スピードとモニタリングを重視するデジタルファーストプラットフォームと競合しています。英国では、ある大規模ネットワークが2025年の収益をGBP 3億1,800万と報告し、アドバイザー数が2,135名に増加し、レイターライフ融資や新築セグメントなどの分野における専門化を支援する複数の買収と投資を概説しており、コンプライアンスと生産性における規模の役割を示しています。大陸市場でも同様のパターンが見られ、テクノロジー投資が引受とクライアントエンゲージメントを効率化し、銀行とのプラットフォームパートナーシップがリスク基準を維持しながらスループットを重視しています。時間の経過とともに、アイデンティティウォレットと広範なデータアクセスによりオンボーディング時間が短縮され、ストレートスルー処理が改善されることが期待されており、統合とクライアントモニタリングシステムに投資できる企業に有利に働きます。

2024年以降の戦略的動向には、専門性を深める買収、CRM強化テクノロジー統合、および改修ファイナンスに結びついたグリーン住宅ローン機能が含まれており、複数の企業がアドバイスの強度が高く貸し手の意欲が強いセグメントを拡大する計画を開示しています。オランダの企業の取り組みは、ダッシュボードとプロンプトを通じて住宅ローンの手続きを明確にする消費者向けアプリへの投資を示しており、申請から完了までの顧客エンゲージメントの維持に役立っています。スペインでは、価格が改善するにつれてブローカー主導のプラットフォームが固定金利選択の増加を報告しており、アドバイザーツール内のリアルタイム金利モニタリングがクライアントとの通話やデジタルフローにおける商品選択にどのように影響するかを示しています。イタリアでは、長年の比較サービスが引き続き商品アクセスを拡大しており、流通のためにブローカーと協力する貸し手間の競争的緊張を支援しています。

英国の消費者義務とEUの開示基準がアドバイスプロセス全体にわたって強固なモニタリングと明確なコミュニケーションを要求するため、規制コンプライアンスは競争変数となっており、品質保証をスケールできるシステムを持つ大規模ネットワークに有利に働きます。欧州住宅ローン・ブローカー市場は、ネットワーク内でコスト共有を求める小規模企業の継続的な統合と、大規模プレーヤーがセグメントリーチを強化するための選択的買収とパートナーシップの追求を見ることになりそうです。同時に、グリーンファイナンスにおける官民の取り組みとアイデンティティおよびデータアクセスの継続的な革新は、デジタルリーダーが差別化する余地を生み出しており、適合性、公正性、および透明性に関する進化する監督上の期待に整合できることが条件となります。

欧州住宅ローン・ブローカー産業リーダー

Interhyp AG

London & Country Mortgages

Mortgage Advice Bureau

Dr. Klein

Connells Group – Countrywide Mortgage Services (UK)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Mortgage Advice Bureauは、FY2025の収益がGBP 3億1,800万でアドバイザー数が2,135名に増加したと発表し、税引前調整後利益がGBP 3,580万であったことを報告し、専門化と拡大を支援する複数の買収と投資を概説しました。

- 2025年10月:Mortgage Advice Bureauは、UK Moneymanへの過半数出資を行い、レイターライフ融資を含む専門分野での成長を支援するために任命代理人として統合しました。

- 2024年5月:欧州投資銀行とDeutsche Bankは、ドイツで気候に優しい住宅と省エネ改修向けの割引住宅ローンプログラムを開始し、0.2パーセントポイントの金利優遇とメザニン保証付き証券化構造を提供しました。

- 2024年5月:Deutsche Bankは、気候に優しい住宅イニシアチブのプログラム詳細を説明し、一次エネルギー需要削減に基づく適格性と、Deutsche Bank、DSL Bank、およびBHW Bausparkasseを通じた流通を含む内容を開示しました。

欧州住宅ローン・ブローカー市場レポートの調査範囲

住宅ローンブローカーは、個人または企業の仲介者として機能し、住宅ローン申請プロセスを管理します。本質的に、ブローカーは自らが財務的なコミットメントを負うことなく、住宅ローン貸し手と借り手の間の関係を構築します。

欧州住宅ローン・ブローカー市場は、企業規模、用途、エンドユーザー、および地域別にセグメント化されています。企業規模別では、大企業、中小企業にサブセグメント化されており、用途別では、住宅ローン、商業・産業ローン、自動車ローン、政府向けローン、その他にサブセグメント化されています。エンドユーザー別では、法人と個人にサブセグメント化されています。地域別では、英国、ドイツ、フランス、およびその他の欧州にサブセグメント化されています。

本レポートは、上記すべてのセグメントについて、欧州住宅ローン・ブローカー市場の金額(USD)による市場規模と予測を提供します。

| コンベンショナル住宅ローン |

| ジャンボローン |

| 政府保証付き住宅ローン |

| その他の住宅ローンの種類 |

| 30年住宅ローン |

| 20年住宅ローン |

| 15年住宅ローン |

| その他の住宅ローン期間 |

| 固定金利型 |

| 変動金利型 |

| プライマリー住宅ローン貸し手 |

| セカンダリー住宅ローン貸し手 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| スウェーデン |

| デンマーク |

| その他の欧州 |

| 住宅ローンの種類別 | コンベンショナル住宅ローン |

| ジャンボローン | |

| 政府保証付き住宅ローン | |

| その他の住宅ローンの種類 | |

| 住宅ローン期間別 | 30年住宅ローン |

| 20年住宅ローン | |

| 15年住宅ローン | |

| その他の住宅ローン期間 | |

| 金利タイプ別 | 固定金利型 |

| 変動金利型 | |

| プロバイダー別 | プライマリー住宅ローン貸し手 |

| セカンダリー住宅ローン貸し手 | |

| 地域別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| スウェーデン | |

| デンマーク | |

| その他の欧州 |

レポートで回答される主要な質問

欧州住宅ローン・ブローカー市場の2031年までの成長見通しはどうですか?

欧州住宅ローン・ブローカー市場規模は2031年までに80億7,000万USDに達する見込みであり、政策金利の低下に伴う需要回復とアドバイス主導の組成拡大により、2026年から2031年にかけてCAGR 7.76%を反映しています。

欧州でリードしている商品タイプと最も急成長している商品タイプはどれですか?

コンベンショナル住宅ローンは2025年に83.67%のシェアでトップとなり、政府保証付き商品は政府スキームが初回購入者とグリーン連動改修を支援するにつれて2031年までCAGR 9.00%で成長する見込みです。

現在、この地域では固定金利と変動金利のどちらが好まれていますか?

固定金利型商品は、借り手が返済確実性を優先したため2025年の取引量の85.50%を占め、変動金利型住宅ローンはスプレッドが縮小するにつれて2031年までCAGR 6.00%で成長する見込みです。

ブローカー組成においてシェアを拡大しているプロバイダーはどこですか?

プライマリー銀行貸し手は2025年に84.00%のシェアを維持し、セカンダリー貸し手はブローカーチャネルを通じて非標準プロファイルと借り換えニッチに注力することにより、CAGR 8.00%で拡大する見込みです。

ブローカー流通において最も重要な欧州市場はどこですか?

英国は深いブローカー普及率により2025年に35.00%のシェアでトップとなり、オランダは支援的な政策と高いブローカー利用率の下で2031年までCAGR 7.00%で最も急成長する見込みです。

グリーン規制とデジタルアイデンティティは2031年までにブローカー業務をどのように変えますか?

EPBDの改正と官民のグリーンプログラムにより改修連動型融資ニーズが増大しており、eIDAS 2.0のアイデンティティウォレットと適格電子署名によりオンボーディング時間が短縮され、ブローカーチャネルにおける完了率の向上が期待されます。

最終更新日: