ヨーロッパ通関仲介市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 28.80 十億米ドル |

| 市場規模 (2026) | 30.37 十億米ドル |

| 市場規模 (2031) | 39.61 十億米ドル |

| 成長率 (2026 - 2031) | 5.45% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ通関仲介市場分析

ヨーロッパ通関仲介市場の規模は2025年にUSD 288億に達し、2026年のUSD 303億7,000万から2031年にはUSD 396億1,000万に達すると推定され、予測期間(2026年〜2031年)中の年平均成長率(CAGR)は5.45%です。

この拡大は、ブレグジット後の通関申告の急増、電子商取引における低価値輸入量の増大、およびリアルタイムリスク分析を自動化している欧州連合の税関改革2028データハブプログラムに起因しています。統合型貨物フォワーダーはスケールメリットを獲得するために買収を加速させており、従来型仲介業者はシェアを守るためにデジタル能力を強化しています。新たな輸入ワンストップショップ(IOSS)規則、デュアルユース輸出管理監査、およびAIベースのHSコードツールへのブローカーの適応的対応が、サービスポートフォリオを再編しています。地理的には、ドイツの製造業中核とポーランドのニアショアリングの勢いが短期的な機会を支えており、汎EU APIコネクティビティが長期的な効率向上をもたらすことが期待されています。こうした動態の中で、ヨーロッパ通関仲介市場は紙中心の通関からデータ中心のコンプライアンスへと転換を続けています。

レポートの主要なポイント

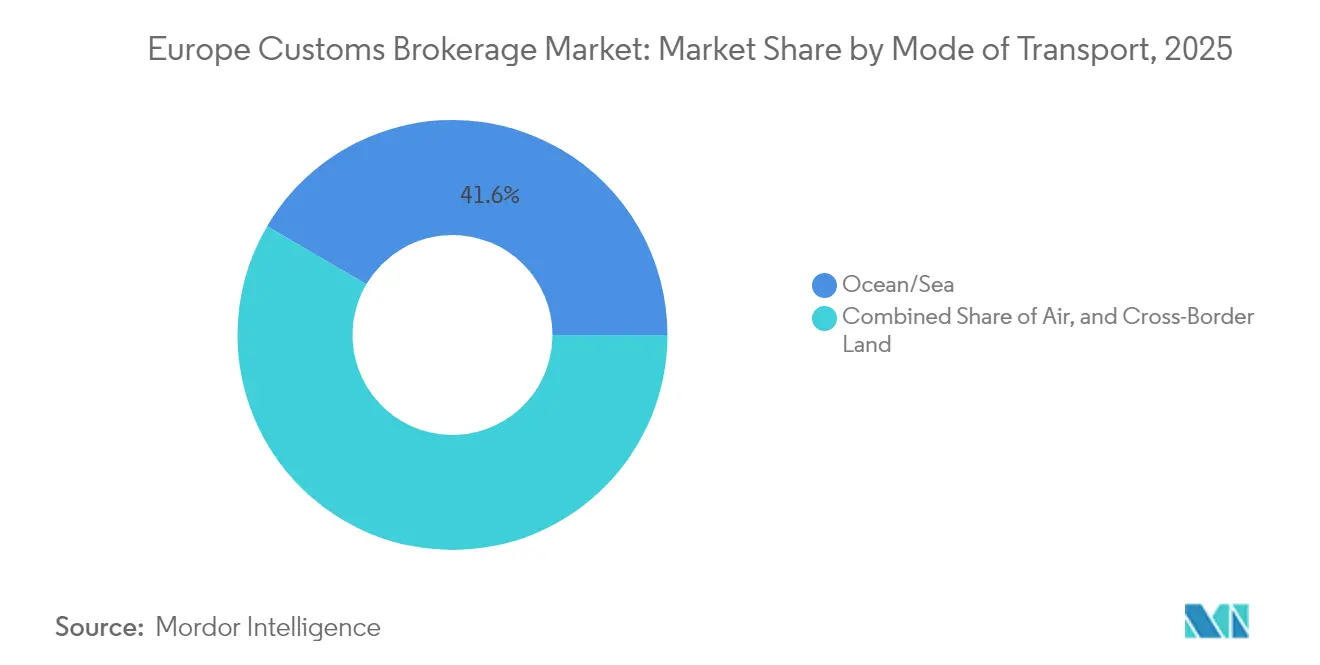

- 輸送モード別では、海上/海洋が2025年に41.55%の収益シェアをリードし、国境越え陸上輸送は2031年まで4.62%のCAGRで拡大する見込みです。

- ブローカータイプ別では、貨物フォワーダー/3PL統合ブローカーが2025年のヨーロッパ通関仲介市場シェアの50.40%を占め、従来型仲介業者は2031年まで5.12%のCAGRで進展しています。

- 輸入者規模別では、大企業が2025年のヨーロッパ通関仲介市場規模の38.45%のシェアを占め、中堅市場は2026年から2031年の間に3.98%のCAGRで成長する見込みです。

- 最終使用産業別では、小売および電子商取引が2025年に22.70%のシェアを獲得し、自動車およびEVセグメントは2031年まで4.92%のCAGRを記録する見込みです。

- 地理別では、ドイツが2025年のヨーロッパ通関仲介市場規模の20.65%のシェアを占め、ポーランドは2031年まで4.55%のCAGRで拡大すると見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ通関仲介市場の動向とインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ブレグジット後の通関申告の急増 | +1.2% | 英国、アイルランド、オランダ、ベルギー | 短期(2年以内) |

| 電子商取引に伴う低価値輸入通関の増加 | +0.8% | ドイツ、オランダ、フランスに集中したグローバル | 中期(2〜4年) |

| EU税関改革2028データハブの展開 | +1.1% | EU27、オランダ・ドイツでの早期導入 | 長期(4年以上) |

| AIベースのHSコード分類の採用 | +0.9% | オランダ、ドイツ、英国が主導するグローバル | 中期(2〜4年) |

| 東ヨーロッパへのニアショアリングによる国境越え量の増加 | +1.0% | ポーランド、ルーマニア、チェコ共和国、ドイツへの波及 | 中期(2〜4年) |

| デュアルユース輸出管理コンプライアンスの厳格化 | +0.7% | EU27、英国、技術ハブに注力 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ブレグジット後の通関申告の急増

英国の EU離脱により申告量が数倍に増加し、仲介専門知識への継続的な需要が高まりました。原産地規則の確認、国境目標運用モデルに基づくリスクベースの衛生管理、および北アイルランドのウィンザー枠組みの二レーンシステムが、1件の輸送当たりの書類接点を増加させました[1]「EU税関改革」、欧州委員会、EUROPA.EU。専門ブローカーはコンサルティング、データ検証、自動監査証跡をパッケージ化し、貿易業者が関税誤分類のペナルティを回避できるよう支援しています。統合型プロバイダーはHMRC(英国歳入関税庁)の通関申告サービスへのAPIリンクを組み込み、処理時間を短縮しつつ手動エラーを削減しています。英国とEU間の貿易が正常化するにつれ、純粋な量よりも複雑性が仲介収益を維持し、ヨーロッパ通関仲介市場は高リスク商品において引き続き人的専門知識に依存することになります。

電子商取引に伴う低価値輸入通関の増加

EUR 22のデミニミス閾値の廃止と輸入ワンストップショップ(IOSS)制度の義務化により、VAT(付加価値税)の徴収が販売時点に移行し、プラットフォームおよび販売業者は通関ワークフローを統合することを余儀なくされました[2]「英国貿易速報」、HM歳入関税庁(HM Revenue & Customs)、GOV.UK。堅牢なITインターフェースを持つブローカーは、ドイツおよびオランダへ毎日数千件の小包を発送するマーケットプレイスを取り込んでいます。小包事業者はネットワークリーチを活用していますが、ニッチブローカーはルールベースの商品分類、動的VAT計算、および自動化された返品書類を提供することでシェアを獲得しています。そのため、ヨーロッパ通関仲介市場では競争が激化しており、B2C通関においてはスケールよりも技術リテラシーが主な差別化要因となっています。

EU税関改革2028データハブの展開

EUのシングルデータハブプラットフォームは、標準化されたAPIを通じて加盟国全体の申告、関税、およびリスクプロファイルを統合します。オランダでの早期パイロットでは数分以内に複数国の通関が実証され、ブローカーはAPI投資を加速させています。認定経済事業者(AEO)の強化されたメリット(検査の削減など)は、ブローカーおよびその顧客がより高いコンプライアンス水準を採用する動機となっています。フルスタックの電子通関ソリューションを提供する企業は、「サービスとしての通関」環境に対応する貿易業者にとって不可欠なパートナーとして既に位置づけられています。長期的には、プラットフォーム対応能力がヨーロッパ通関仲介市場における競争上の生存を決定することになります。

AIベースのHSコード分類の採用

仲介プラットフォームに組み込まれた機械学習モデルは、分類エラーを二桁のマージンで削減し、通関保留と申告後の修正を大幅に減少させています。主要な海上運送業者および統合業者は、過去の貿易データに基づいて最適な関税軽減経路を提案するグローバルAI通関ツールを展開しています。早期採用者はセンサーおよびIoTフィードを統合して、貨物がEU国境に到着する前にコンプライアンスリスクを予測し、顧客の可視性を高めています。独立系の中小ブローカーは、生産性向上の恩恵を認識しているものの、AIの完全展開を妨げる資本制約に直面しています。採用速度の格差が能力ギャップを拡大させており、ヨーロッパ通関仲介市場における統合の波に寄与しています。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響度(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| EU国境回廊における地政学的貿易混乱 | -0.6% | 東EU国境、中央回廊ルート | 短期(2年以内) |

| EUの通関人材不足と高齢化する労働力 | -0.5% | ドイツ、オランダ、フランス、波及効果あり | 中期(2〜4年) |

| 中小ブローカーへのITおよび自動化費用負担の増加 | -0.4% | EU全域の中小独立ブローカー | 中期(2〜4年) |

| 小包事業者による低価値通関の侵食 | -0.3% | 電子商取引量が高い国:ドイツ、フランス、英国 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU国境回廊における地政学的貿易混乱

紛争による北部ルートから中央回廊への迂回により、トルコ、ジョージア、カザフスタンの国境における輸送時間と通関渋滞が増加しました[3]「VAT電子商取引」、欧州委員会、EUROPA.EU。ブローカーは不安定な規制環境、通貨変動、および新たなサンクション(制裁)確認に直面しており、これらが総じて処理コストを引き上げています。ドイツの自動車および電子機器輸入業者は、ジャストインタイム規範と相容れない不確実性に直面し、輸送量が減少しています。この結果として生じる予測不能性が、ヨーロッパ通関仲介市場の短期的成長を制約しています。

EUの通関人材不足と高齢化する労働力

ドイツおよびオランダの上級申告担当者のかなりの割合が退職に近づいており、訓練パイプラインが規制変更に遅れをとっています。通関専門知識の賃金インフレが、特に中小企業の運営コストを押し上げています。自動化は反復的なタスクを軽減しますが、複雑なアドバイザリー機能はまだ人的専門知識に依存しています。この人材ギャップはヨーロッパ通関仲介業界のサービス提供能力を制約し、労働力の更新が安定するまで新規顧客の獲得が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

輸送モード別:海洋が主導、陸上が加速

海上/海洋サービスは2025年のヨーロッパ通関仲介市場の41.55%を占め、ロッテルダム、ハンブルク、アントワープを通じたアジアからの輸入に対するヨーロッパの強い依存を反映しています。港湾中心のブローカーは、自動車部品、電子機器、産業機械の複雑な書類管理によりプレミアム収益を生み出しています。国境越え陸上サービスは、ポーランドおよびルーマニアへの工場移転による供給ルートの短縮から恩恵を受け、4.62%のCAGRで成長する見込みです。トラックセキュリティチェックの厳格化と道路輸送手続きのデジタル化が、ブローカーに電子TIRおよびNCTSフェーズ5モジュールの統合を促し、陸上輸送モードの重要性を強化しています。予測期間を通じて、ヨーロッパ通関仲介市場の勢いは、海上優位と増大する欧州域内トラック輸送フローのバランスをとる港湾から内陸までの同期されたデジタル回廊にかかることになります。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

ブローカータイプ別:規模対専門性

貨物フォワーダー/3PL統合ブローカーは、荷送人が単一プロバイダー物流ソリューションに引き寄せられたことで、2025年収益の50.40%を獲得しました。そのテクノロジー予算、グローバルネットワークリーチ、および倉庫保管をバンドルする能力が手ごわい参入障壁を形成しています。伝統的な純粋ブローカーは、医薬品輸入、デュアルユース商品、およびAEOコンサルタンシーにおけるニッチな専門知識を通じてシェアを守っています。統合ブローカーのヨーロッパ通関仲介市場規模は4.26%のCAGRで複合成長する予定ですが、純粋専門家は맞춤型コンプライアンスを必要とするクライアントを依然として引き付けています。DSVによるUSD 159億のDB Schenker買収などのメガディールがクローズするにつれ、競争の激しさは貨物能力よりもアドバイザリーの深さに軸足を移すことになります。

輸入者規模別:大企業の量、中堅市場の上昇余地

大企業は複雑な多国間サプライチェーンにより2025年の仲介収益の38.45%を牽引しましたが、中堅企業は3.98%のCAGRで最も急速に成長しています。ERPとAPIの統合、ダッシュボード分析、および関税最適化監査が、国境越えの調達を拡大する中堅製造業者にとって仲介を不可欠なものにしています。中小企業はシンプルなデジタルポータルを好みますが、価格感応度は依然として高い状態です。EUデータハブの標準化が手続き上の摩擦を低減するにつれ、中堅市場の採用が深まり、ヨーロッパ通関仲介市場の対象顧客基盤が広がります。

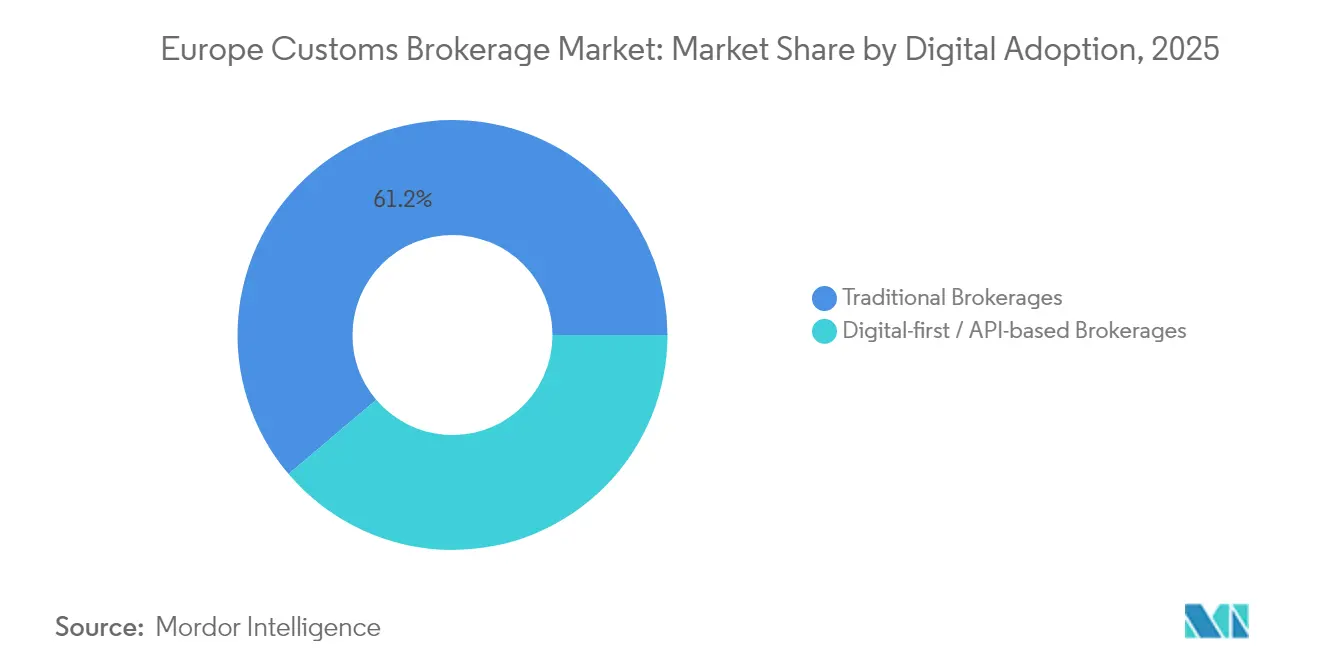

デジタル導入別:ハイブリッドが勝利の方程式

従来型仲介業者は依然として61.20%のシェアを占め、驚くべき5.12%のCAGRを示しており、デジタルアップグレードが関係中心のモデルを置き換えるのではなく強化することを示しています。自動化関税分類、クライアント向けポータル、およびシングルウィンドウ提出ツールへの投資が、人的監視を維持しながらサービス速度を向上させています。デジタルファースト/API中心のプロバイダーは急成長中の電子商取引荷送人を引き付けていますが、複数管轄の例外処理においてスケールに苦労しています。そのため、ヨーロッパ通関仲介業界はクラウド自動化と規制専門知識を融合したハイブリッドな価値提案を重視しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

最終使用者産業別:小売が主導、自動車が急増

小売および電子商取引は、IOSSコンプライアンス、逆物流申告、および迅速サイクルのB2C通関に牽引され、2025年収益の22.70%をリードしました。自動車およびEVの輸送は、バッテリー規則、原産地要件、および中国製EVへのアンチダンピング関税が申告構造を複雑化させるため、4.92%のCAGRで成長する見込みです。電子機器・半導体、医薬品・ライフサイエンス、航空宇宙・防衛は深い規制知識を必要とし、ヨーロッパ通関仲介市場のマルチセクターの回復力を確保しています。

地理分析

ドイツは2025年に20.65%の市場シェアで最大の地域フットプリントを維持し、強力な製造業輸出とハンブルクおよびブレーメンの優れた港湾インフラに支えられています。高価値の産業貨物がエンドツーエンドの通関サービスへの需要を高めており、税関取引のデジタル化を推進するドイツ政府の取り組みが同国を技術パイロットの参照市場として位置づけています。英国は依然として重要な拠点であり、CHIEF(通関処理システム)からCDS(通関申告サービス)への移行が続いているため、ブローカーはデュアルシステムを管理する必要があり、アドバイザリー収益が維持されています。

ポーランドは製造業者が組立ラインを西ヨーロッパに近づけて移転させたことで、東部国境でのトラックおよび鉄道輸送が増加し、4.55%のCAGRで最も急成長している地域です。道路鉄道インターモーダルハブへの投資と簡素化された通過手続きが、ヨーロッパ通関仲介市場内でのポーランドの台頭を強化しています。フランスとオランダはゲートウェイとしての役割から恩恵を受けており、カレーとロッテルダムがアジアからの輸入品を内陸に運び込む一方、イタリアはファッションと生鮮品のために地中海ルートを活用しています。スペインはバレンシアの港湾アップグレードを活かして北アフリカの貿易航路にサービスを提供しています。総じて、これらの変化は、レガシーハブを超えて仲介機会を拡大する短くデジタル的に調整されたサプライチェーンへの汎欧州的なシフトを示しています。

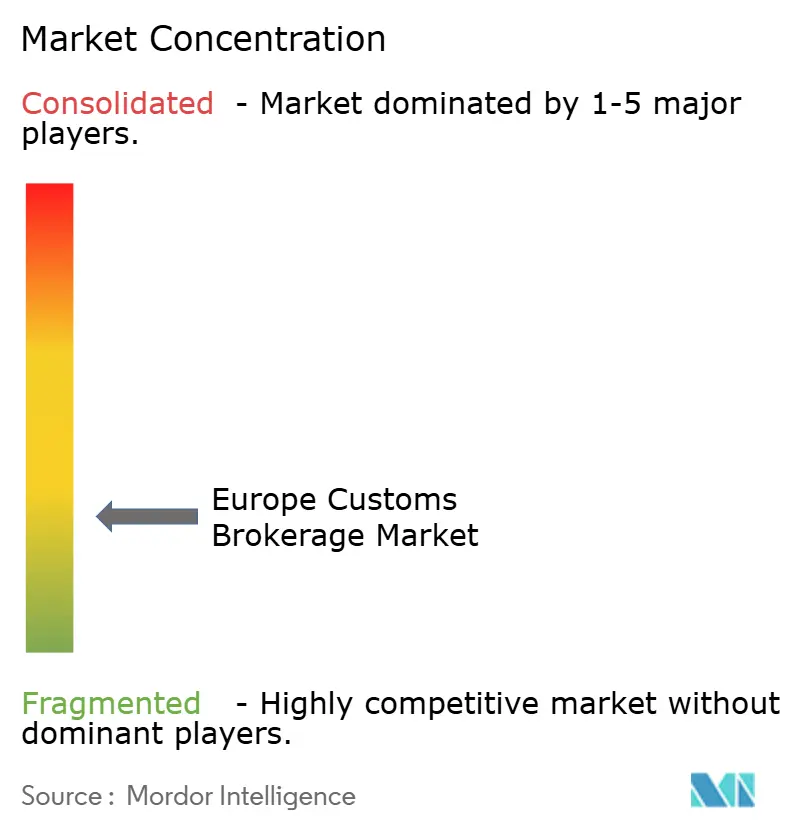

競合環境

市場は適度に分散しています。DSVとDB Schenkerの合併により世界最大の貨物フォワーダーが誕生し、欧州全域での統合通関提供が強化されています。Customs Support Groupはボルトオン戦略を追求し、汎地域デジタルプラットフォームを構築するためにイタリア、ノルウェー、英国、スイスでターゲットとなるブローカーを追加しています。技術の採用がリーダーを差別化しており、企業はAI分類エンジン、IoT連携リスク分析、SaaSクライアントダッシュボードを展開して処理時間を数時間から数分に短縮しています。認定経済事業者(AEO)認証がコンプライアンス準拠のネットワーク間での需要をさらに統合しています。

中堅専門家は、デュアルユース商品、ライフサイエンスコールドチェーン、または防衛物流などの高複雑性の垂直市場に注力しており、これらはコモディティ化された価格設定の影響を受けにくいニッチです。APIファーストの挑戦者はB2Cセグメントに低価値通関を自動化して浸透していますが、例外処理のための人的専門知識をスケールさせるのに苦労しています。全体として、ヨーロッパ通関仲介市場はデータ駆動の速度と規制の熟練を統合するハイブリッド型に向かっています。資本要件の強化と人材不足が2030年までのM&A活動を加速させ、市場集中度を徐々に高める可能性があります。

ヨーロッパ通関仲介業界のリーダー

Livingston International

DHL Group

Kuehne + Nagel

Rhenus Logistics

Gerlach Customs

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:DSVがDB Schenkerを USD 159億で買収すると発表し、年間合算収益がUSD 390億超となり、欧州全域の通関能力が拡大しました。

- 2025年1月:WiseTech Globalがスウェーデンの通関ソフトウェア会社CargoITを買収し、北欧のデジタル仲介カバレッジを強化しました。

- 2025年1月:Customs Support Groupが英国カスタムズ・ソリューションズ(UK Customs Solutions)を買収し、フェリクストウ、ノッティンガム、グラスゴー、ドーバーに150名のスタッフを追加しました。

- 2025年1月:Customs SupportはZollimpex買収によりスイスでの拠点を深め、高速通関のための5つの国境事務所を確保しました。

ヨーロッパ通関仲介市場レポートの範囲

通関仲介会社は、個人および組織のために地理的国境を越えた商品の輸送と配送を促進します。

ヨーロッパ通関仲介市場は、輸送モードおよび地理によってセグメント化されています。輸送モード別では、市場は海上、航空、国境越え陸上輸送にセグメント化され、地理別では、ドイツ、英国、フランス、オランダ、イタリア、およびその他のヨーロッパにセグメント化されています。

このレポートは、上記すべてのセグメントについて、ヨーロッパ通関仲介市場の価値(USD)における市場規模と予測を提供しています。

| 海上/海洋 |

| 航空(エクスプレスおよび一般貨物) |

| 国境越え陸上(トラックおよび鉄道) |

| 純粋通関ブローカー |

| 貨物フォワーダー/3PL統合ブローカー |

| 大企業 |

| 中堅企業 |

| 中小企業/マイクロ荷送人 |

| 従来型仲介業者 |

| デジタルファースト/APIベースの仲介業者 |

| 小売および電子商取引 |

| 自動車およびEV |

| 電子機器および半導体 |

| 医薬品およびライフサイエンス |

| 航空宇宙および防衛 |

| 化学品および工業品 |

| その他 |

| ドイツ |

| 英国 |

| フランス |

| オランダ |

| イタリア |

| スペイン |

| ポーランド |

| その他のヨーロッパ |

| 輸送モード別 | 海上/海洋 |

| 航空(エクスプレスおよび一般貨物) | |

| 国境越え陸上(トラックおよび鉄道) | |

| ブローカータイプ別 | 純粋通関ブローカー |

| 貨物フォワーダー/3PL統合ブローカー | |

| 輸入者規模別 | 大企業 |

| 中堅企業 | |

| 中小企業/マイクロ荷送人 | |

| デジタル導入別 | 従来型仲介業者 |

| デジタルファースト/APIベースの仲介業者 | |

| 最終使用産業別 | 小売および電子商取引 |

| 自動車およびEV | |

| 電子機器および半導体 | |

| 医薬品およびライフサイエンス | |

| 航空宇宙および防衛 | |

| 化学品および工業品 | |

| その他 | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| オランダ | |

| イタリア | |

| スペイン | |

| ポーランド | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ通関仲介市場の2031年までの予測値は?

市場は2031年までにUSD 396億1,000万に達する見込みです。

現在、欧州全域で最も多くの仲介収益を生み出している輸送モードはどれですか?

海上/海洋輸送が通関仲介収益の41.55%のシェアをリードしています。

EU税関改革2028はブローカーにどのような影響を与えますか?

この改革の中央集権的なデータハブが加盟国全体で申告を標準化し、リアルタイム処理のためのAPI接続を統合するブローカーに恩恵をもたらします。

ポーランドが最も急成長している国内市場と見なされているのはなぜですか?

製造業の東ヨーロッパへのニアショアリングと整備された国境インフラが、ポーランドの仲介市場を2031年まで4.55%のCAGRに向けて押し上げています。

従来型ブローカーとデジタルファーストプロバイダーの違いは何ですか?

従来型企業は深い規制専門知識と新たに採用した自動化ツールを組み合わせているのに対し、デジタルファーストプロバイダーはAPI駆動の速度を重視しますが、複雑なアドバイザリー能力を欠く場合があります。

2031年まで最も急速に成長する最終使用産業はどれですか?

自動車およびEV輸送は、バッテリー規制と原産地に基づく関税計算により、4.92%のCAGRで拡大する見込みです。

最終更新日: