ヨーロッパ大豆飲料市場規模・シェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 1.93 十億米ドル |

| 市場規模 (2026) | 2.04 十億米ドル |

| 市場規模 (2031) | 2.69 十億米ドル |

| 成長率 (2026 - 2031) | 5.68% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ大豆飲料市場分析

ヨーロッパ大豆飲料市場規模は、2025年のUSD 19億3,000万から2026年にはUSD 20億4,000万へと成長し、2026年~2031年にかけてCAGR 5.68%で2031年までにUSD 26億9,000万に達すると予測されています。この成長は、他の植物性ミルクを凌駕する大豆の卓越したタンパク質密度(100ml当たり2.0~3.4g)、主流スーパーマーケットおよびニッチなビーガン専門店における認知度の向上に支えられています。多国籍企業はポートフォリオの合理化を進め、EU森林破壊規制に対応してブラジル産大豆を排除するとともに、アルミニウムフリーのアセプティック包装を採用し、サプライチェーンの強靭性と持続可能性を強化しています。一方で、課題も存在します。オーツ麦やアーモンドを原料とする代替品の台頭、GMOへの懸念、各国で異なるラベリング規制がハードルとなっています。ドイツ、スペイン、オーストリアでの価格調整プロモーション、オランダの動物性・植物性タンパク質50:50政策などの取り組みが家庭への普及を拡大し、機能性強化の水準を引き上げています。

主要レポートの要点

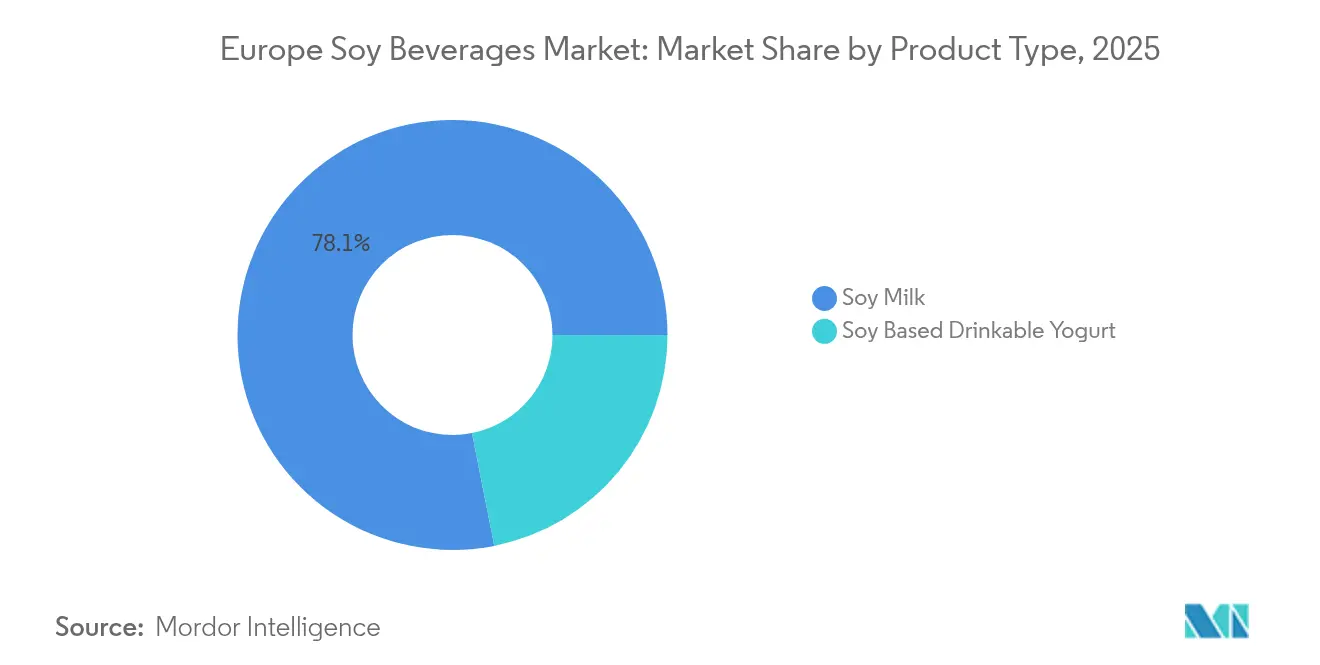

- 製品タイプ別では、豆乳が2025年のヨーロッパ大豆飲料市場シェアの78.12%をリードしました。大豆ベースの飲用ヨーグルトは2031年にかけてCAGR 7.83%で拡大しています。

- フレーバー別では、フレーバーあり製品が2025年のヨーロッパ大豆飲料市場で61.02%のシェアを占め、フレーバーなし製品は2031年までCAGR 7.55%で成長すると予測されています。

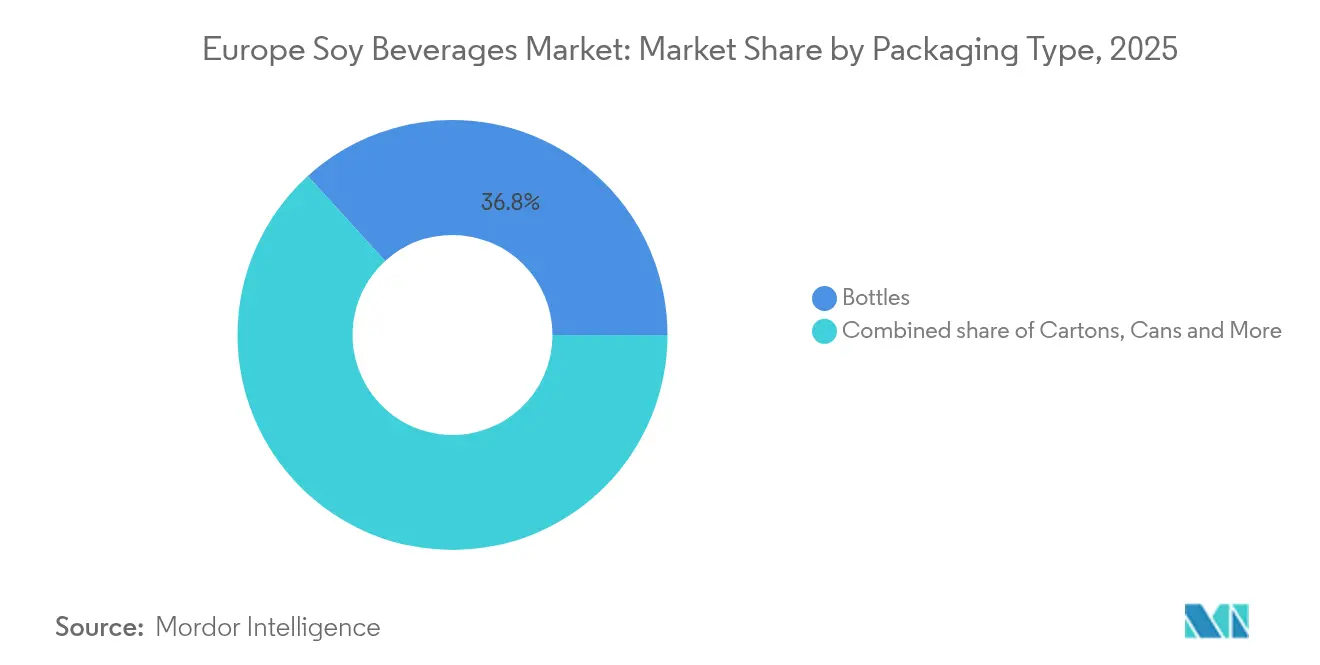

- 包装タイプ別では、ボトルが2025年のヨーロッパ大豆飲料市場で36.75%のシェアを獲得し、缶は2031年にかけてCAGR 6.68%で成長しています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年のヨーロッパ大豆飲料市場で40.25%のシェアを保持し、薬局・ドラッグストアが2026年~2031年にかけてCAGR 6.74%と最も高い成長率を記録しています。

- 地域別では、ドイツが2025年のヨーロッパ大豆飲料市場の28.35%を占め、スペインがCAGR 7.21%で最も速い成長を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ大豆飲料市場のトレンドとインサイト

促進要因インパクト分析*

| 促進要因 | (約)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 植物性食品への消費者シフトの拡大 | +1.8% | ドイツ、スペイン、英国、オランダ;フランス、イタリアへの波及 | 中期(2~4年) |

| 強化・機能性飲料の人気上昇 | +1.3% | ドイツ、英国、オランダ;スペイン、フランスで台頭 | 短期(2年以内) |

| 自然・クリーンラベル製品への需要増加 | +1.1% | ドイツ、フランス、オランダ;英国、スペインで拡大 | 中期(2~4年) |

| 小売店舗における入手可能性の拡大 | +0.9% | ドイツ、スペイン、英国;イタリア、その他ヨーロッパで段階的普及 | 短期(2年以内) |

| フレーバーおよびフォーマットにおけるイノベーション | +0.7% | スペイン、英国、ドイツ;フランス、イタリアでニッチな採用 | 中期(2~4年) |

| 持続可能性と環境への配慮 | +0.6% | オランダ、ドイツ、フランス;スペイン、英国で台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

植物性食品への消費者シフトの拡大

2023年までに、ヨーロッパの消費者の27%がフレキシタリアンとして自己識別し、肉食者の51%が積極的に肉の消費を削減していました[1]オランダ外務省CBI、「植物性市場トレンド」、cbi.eu。このシフトは倫理的な理由だけによるものではありません。例えば、植物性ミルクは家庭の定番品となっており、スペインでは40%以上、ドイツと英国では33%以上の家庭が購入しており、主流への移行を反映しています。オランダは2030年までに動物性タンパク質と植物性タンパク質の消費を50:50にするという目標を設定しており、需要を促進する上での政府政策の役割を示しています。オーストリアでは、BILLAスーパーマーケットチェーンが乳製品との価格差を一桁台に引き下げた後、植物性ミルクの売上が33%増加したと報告しています。タンパク質を意識する消費者の間では、大豆飲料が際立っています。100mlあたり約1.0gのタンパク質を含むオーツミルクとは異なり、豆乳は100mlあたり2.0~3.4gを提供し、強化を必要とせず牛乳のタンパク質含有量に自然に匹敵する唯一の植物性ミルクとなっています。

強化・機能性飲料の人気上昇

強化はこの市場における重要な差別化要因ですが、その適用は一貫していません。英国では、植物性乳製品代替品のうちヨウ素で強化されているのはわずか28%であり、甲状腺の健康に不可欠なヨウ素の強化が十分ではありません。スイスの研究では、ヨウ素強化製品はわずか4品目しか見つからず、すべてオーツ麦ベースであり、大豆製品がより優れた栄養プロファイルを提供する機会があることを示しています。英国栄養士協会は、植物性ミルク代替品にカルシウム、ビタミンD、B12、B2、ヨウ素を添加することを推奨しています。研究によると、豆乳中の炭酸カルシウムは乳製品と同等に吸収されますが、リン酸三カルシウムは25%低い吸収率です。欧州委員会は2025年までに強化レベルの標準化を目指しており、コンプライアンスコストの面でDanoneやNestléのような大手企業に有利になる可能性があります。カプセル化されたラクトバチルス・アシドフィルスおよびビフィドバクテリウム株を使用したプロバイオティクス大豆ヨーグルトは、現在30日間の賞味期限を達成し、「過度に加工された」食品を警戒する消費者に対して腸内健康効果と植物性の訴求を組み合わせています。

自然・クリーンラベル製品への需要増加

クリーンラベルのトレンドは、処方戦略の変化を促すことで食品産業を再構築しています。ヨーロッパの消費者の41%が持続可能な製品の採用に対する主な障壁として価格を挙げているにもかかわらず、多くの消費者は「完全天然」と表示された製品に24%のプレミアム、オーガニック認証を持つ製品に16%のプレミアムを支払うことを望んでいます。フランスは、デジタル棚上の食品の26%がオーガニック表示を特徴とし、オーガニック製品の入手可能性においてリーダーとして際立っています。これは、同国の厳格な規制基準と知識を持つ消費者からの需要増加を反映しています。2025年1月1日までの完全遵守を義務付ける新EUオーガニック規制(EU 2018/848)は、適応・認証コストを50~200%引き上げると予想されています[2]有機農業研究所(FiBL)、「新EU有機農業規制影響調査」、fibl.org。これらのコスト上昇は、供給を減少させ、認証オーガニック製品のプレミアムをさらに引き上げる可能性があります。

フレーバーおよびフォーマットにおけるイノベーション

Alpro社の2024年英国ローンチ(キャラメルバリスタラインを含む、タンパク質強化飲料、500ml利便性パックなど)は、フレーバーと包装のイノベーションが成長を促進する方法を示しています。フレーバーあり製品は2024年において61.34%のシェアで主導していますが、フレーバーなしセグメントは2030年にかけてCAGR 7.92%で成長する見込みであり、これは2つの異なる消費者グループを反映しています。主流の購買者は甘みのある選択肢を好む一方、健康意識の高い消費者や料理ユーザーは調理やコーヒーに無糖のベースを選びます。持続可能性とオンザゴートレンドの恩恵を受けて缶はCAGR 6.93%で成長しています。SIGのアルミニウムフリーアセプティックカートンは2025年7月に発売予定で、既にALDI GermanyがRio d'oroグレープジュースに使用しており、森林由来ポリマーと組み合わせることでCO₂排出量を最大61%削減するというグリーンな代替品を提供しています。大豆ベースの飲用ヨーグルトはCAGR 8.17%を記録しており、プロバイオティクスと30日を超える賞味期限により、コールドチェーン物流なしでの幅広い流通が可能となり、朝食以外の多目的スナックとしての位置づけが高まっています。

阻害要因インパクト分析*

| 阻害要因 | (約)CAGR予測への影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 代替植物性飲料との競争 | -1.4% | ドイツ、英国、フランス;スペイン、イタリアでは中程度 | 短期(2年以内) |

| 大豆アレルギーとGMO認識 | -0.8% | ドイツ、フランス、英国;スペイン、オランダで台頭 | 中期(2~4年) |

| ラベリングに関する規制上の制限 | -0.5% | 英国(ブレグジット後)、フランス;ドイツ、スペインでは限定的 | 中期(2~4年) |

| サプライチェーンのトレーサビリティ課題 | -0.4% | ドイツ、オランダ、フランス;スペイン、イタリアで台頭 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替植物性飲料との競争

オーツミルクは植物性ミルクの競争環境を大きく変化させました。2024年初頭には、ドイツの植物性ミルク市場を支配しました。しかし、その成長は鈍化しています。英国では、Oatlyの売上成長率がわずか0.3%に落ち込み、以前の三桁成長率から急激に低下しました。さらに、18~35歳のヨーロッパ人の81%が依然として週に少なくとも1回は牛乳を消費しています。これは、植物性ミルクの選択肢が増加している一方で、乳製品に取って代わったのではなく、市場を多様化させていることを示しています。オーツミルクの栄養に関する懸念も浮上しています。例えば、オーツミルク中のマルトースの血糖指数は105で、乳糖の46よりもはるかに高いです。オーツミルクのベータグルカン繊維は消化上の問題を引き起こす可能性があり、超加工食品としての分類は健康上の懸念を高めています。これらの要因は、タンパク質重視の消費者の間で豆乳が再び人気を取り戻す機会を生み出しています。市場はアーモンドやえんどう豆タンパク質代替品によるさらなる断片化も見られます。アーモンドミルクはカロリーを意識する消費者を惹きつけ、えんどう豆タンパク質はスポーツ栄養に注目する消費者に訴求します。しかし、豆乳の高いタンパク質含有量や強化における汎用性にはいずれも及びません。

大豆アレルギーとGMO認識

ヨーロッパの大豆飲料市場は依然として複雑な認識上の課題に直面しており、当該地域が主に認証済み非GMOサプライチェーンに依存しているにもかかわらず、多くの消費者が依然として大豆を大規模な工業的農業や遺伝子組み換え作物と関連付けているという問題があります。認識と現実のこのギャップが購買行動を形成し、より自然でアレルギー誘発性が低いと見られるオーツ麦やアーモンド飲料などの代替品への嗜好に寄与しています。同時に、アレルゲン表示義務は、実際のアレルギー有病率が比較的低いにもかかわらず、大豆への躊躇を強めています。市場動向はまた、地域的な栽培パターンの変化や世界的な輸出フローの変化によって引き起こされる非GMO大豆の入手可能性と価格の変動にも影響を受けています。生産・貿易の変動は、コスト圧力とクリーンラベルおよび持続可能な調達原材料に対する消費者の期待を均衡させなければならないヨーロッパのメーカーの調達戦略を引き続き形成しています。収量と供給状況が定期的に改善される可能性があるにもかかわらず、このカテゴリーは商品大豆と比較してコスト面での不利を依然として抱えており、効率的な調達と長期的なサプライヤーとのパートナーシップの必要性を強化しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:飲用ヨーグルトが機能性シフトを牽引

2025年において、豆乳は製品タイプセグメントの78.12%という圧倒的なシェアを獲得し、主要な大豆飲料としての地位を確固たるものにしました。この優位性は、数十年にわたるカテゴリーの進化、幅広い小売展開、そしてコーヒーの風味付けから多様な調理用途に至るまでの適応性の結果です。100ml当たり2.0~3.4gのタンパク質密度を持つ豆乳は牛乳に近く、ドイツ栄養学会はこれを栄養的に最も適合した代替品として認めています。炭酸カルシウムによる強化は乳製品と同等のバイオアベイラビリティを確保しますが、沈殿の課題から最適な栄養吸収のために使用前に振るよう消費者教育が必要です。Alpro社の2024年英国ローンチ(キャラメルバリスタラインと500mlタンパク質強化利便性パックを含む)は、フレーバーとフォーマットの微細なイノベーションが、オーツミルクトレンドの台頭に対するマーケットシェア維持に貢献する方法を示しています。

大豆ベースの飲用ヨーグルトは2031年にかけてCAGR 7.83%で成長すると予測されており、カテゴリーの機能性フロンティアを切り開いています。カプセル化されたラクトバチルス・アシドフィルスおよびビフィドバクテリウムプロバイオティクスによる強化により、賞味期限が30日以上に延長されました。この進歩により常温流通が可能となり、ヨーグルトを携帯可能な腸内健康中心のスナックとして再定義し、従来の冷蔵朝食という位置づけから脱却しています。このシフトは、「過度に加工された」植物性製品という認識に阻まれた消費者の29%に直接対応しています。発酵プロセスは、超ろ過飲料にはない健康的なイメージをもたらします。さらに、ヨーグルトの成長は、薬局・ドラッグストアチャネルのCAGR 6.74%を取り込んでおり、その機能的な訴求が医療専門家の推薦によって支えられたプレミアム価格を実現しています。注目すべきは、ドイツのdmドラッグストアチェーンが顧客訪問時の食品購入の急増を目撃しており、植物性飲料分野における健康・ウェルネス小売の拡大するフットプリントが従来の食料品の枠を超えていることを示している点です。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

フレーバー別:クリーンラベル志向者の間でシンプルさが支持を得る

2025年において、フレーバーあり大豆飲料はセグメントの61.02%という大きなシェアを保持しています。この成長は、甘み、バニラ、チョコレート、フルーツ風味の選択肢に対する消費者の嗜好によって牽引されています。これらのフレーバーは大豆特有の豆臭いを和らげ、乳製品ミルクのフレーバープロファイルと直接競合します。しかし、広範な採用はテイストとテクスチャーの改善に依存しています。多くのヨーロッパの消費者がこれらの要素を植物性乳製品を試す際の障壁として挙げており、Roland Bergerが指摘するように、フレーバリングはこれらの課題を克服するのに役立ちます。特に初めての購買者に対して有効です。Alpro社のキャラメルバリスタラインは、その豊かなフレーバーと優れた泡立て性能でより高い価格を正当化し、ラテ愛好者を惹きつけながら、プレミアムコーヒーショップをターゲットにしています。抹茶、ターメリック、コーヒー風味などの新フレーバーは、付加的な機能性効果を求める健康意識の高い消費者の間で注目を集めています。しかし、これらの新興フレーバーは、より人気の高いバニラやチョコレートの選択肢と比べると依然としてニッチです。

フレーバーなし豆乳は、より小さなマーケットシェアを保持しながらも、2031年にかけてCAGR 7.55%で成長すると予測されています。この成長は消費者の嗜好の変化を反映しています。クリーンラベル提唱者や料理ユーザーは、添加糖やフレーバーがレシピに干渉する可能性があるため、調理、製菓、コーヒーには無糖・フレーバーなし豆乳を好みます。2025年2月のOECD研究では、「完全天然」と表示された製品が消費者の支払意欲において24%のプレミアムを獲得できることが示されました。フレーバーなし豆乳はシンプルな成分リストを提供することでこのトレンドに合致しています。フランスでは、デジタル食品棚上のオーガニック製品の26%が、透明性を重視し慎重にラベルを確認する消費者層を示しています。この市場におけるフレーバーなし豆乳の成長は、教育を受けた購買者がテイストを隠すことよりも透明性を優先することを示しています。さらに、バリスタチャネルが無糖豆乳の需要を牽引しています。その高いタンパク質含有量がオーツミルクと比較してより良い泡立てパフォーマンスを提供し、スペシャルティコーヒーショップに植物性提供物を差別化する手段を与えています。

包装タイプ別:缶が持続可能性と携帯性を獲得

2025年において、ボトルは包装市場の36.75%のシェアを保持しており、PETの経済性、製品品質を強調する透明なデザイン、小売冷蔵システムとの適合性によって牽引されています。この包装形態は、1リットルボトルが家庭の消費ニーズに適合し、プレミアムブランディングよりもコスト効率に重点を置いたプライベートラベル戦略と一致するドイツと英国で特に人気です。しかし、ボトルは環境への影響という課題に直面しています。PETは化石由来原料に依存しており、南・東ヨーロッパのリサイクルインフラは未発達であるため、持続可能性規制が厳格化するにつれてボトルは脆弱になっています。カートンは最も成長の速いセグメントではありませんが、SIGが2025年7月にアルミニウムフリーのアセプティック技術を導入することで普及が進んでいます。このイノベーションにより、従来のカートンと比較してCO₂排出量が18~29%削減され、森林由来ポリマーと組み合わせた場合は最大61%削減されます。

缶は2031年にかけてCAGR 6.68%で成長すると予測されており、持続可能性とオンザゴー消費の台頭という2つの主要トレンドの恩恵を受けています。アルミニウムの無限のリサイクル可能性とヨーロッパの缶に対する高い76%リサイクル率(PETの42%と比較して)は、EUのサーキュラーエコノミー行動計画と持続可能な包装に対する消費者需要の高まりに合致しています。缶はまた携帯性があり常温で安定しており、コンビニエンスストア、自動販売機、トラベルリテールアウトレットでの販売を可能にし、大豆飲料の消費機会を拡大しています。地理的CAGR 7.21%を持つスペインはこの成長を反映しています。同国の強力な観光産業とアウトドアライフスタイルが、シングルサーブで携帯可能な包装への需要を牽引しています。アセプティックパウチはニッチな選択肢ではありますが、コールドチェーンインフラが限られた施設向け食品サービスや新興市場で使用されています。バルク用途においてカートンよりもコスト効率の高い代替品を提供しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:健康系小売が機能性ポジショニングを高める

2025年において、スーパーマーケット・ハイパーマーケットが流通シェアの40.25%を占め、事業規模拡大能力、効果的なプロモーション展開、プライベートラベル提供の拡大によって牽引されています。2024年4月、REWEはベルリン初の完全植物性スーパーマーケットをオープンし、2,700品目以上のヴィーガン製品を取り揃えました。この取り組みは、主流の小売業者が乳製品販売を維持しながらこのカテゴリーを成長させるために専用の植物性セクションを設けていることを示しています。オーストリアのBILLAチェーンは、乳製品との価格差を一桁台に引き下げる価格均等化措置を導入した後、植物性ミルクの売上が33%増加したと報告しています。これは、消費者の41%が主な障壁として特定した価格の手頃さが、大衆市場への普及を促進する鍵であることを示しています。ドイツとスペインにおけるスーパーマーケット・ハイパーマーケットの優位性は、ハイパーマーケットが週次の買い物習慣に対応し、定期的なプロモーションサイクルを通じて大型包装を促進する両国の小売構造を反映しています。

薬局・ドラッグストアは2031年にかけてCAGR 6.74%で成長しており、大豆飲料を基本的な商品ではなく機能性ウェルネス製品として再定位しています。顧客の42%が現在食品を購入しているドイツのdmチェーンは、薬局小売の健康重視のイメージを活用するために、オーガニックおよび植物性製品のラインナップを拡大しています。薬局は通常スーパーマーケットより15~25%高い価格を設定しており、これは小さめの包装、強化処方、医療専門家の推薦という認識によって正当化されています。大豆ベースの飲用ヨーグルトのCAGR 7.83%はこのチャネルの成長と一致しており、そのプロバイオティクス効果と腸内健康訴求が健康意識の高い購買者に訴求しています。オランダでは、国家タンパク質戦略が2030年までに動物性・植物性タンパク質の50:50バランスを目指しており、この目標が薬局や健康食品小売業者に植物性製品の提供を増やすよう奨励し、公衆衛生の取り組みを支援しています。

地域分析

2025年において、ドイツは28.35%の市場シェアを保持しており、高い家庭普及率と政府政策(2023年に発表された代替タンパク質研究への多額の公的資金を含む)に支えられています。2024年4月、REWEはベルリン初の完全植物性スーパーマーケットをオープンし、2,700品目以上のヴィーガン製品を提供し、このカテゴリーを成長させるという主流小売業者の強いコミットメントを示しました。しかし、プライベートラベル製品の台頭はブランド製品のマージンに圧力をかけています。2025年8月、Danoneはプロモーションのスケールがクリティカルなドイツ市場でリソースをAlproに集中させるためProvamelブランドを廃止することを決定し、ポートフォリオ合理化の必要性を示しました。ドイツは2023年に約85万トンの非GMO大豆を消費し、EU内で最高の消費量を記録しました。この大豆は飼料と食品の両方に使用されており、食品用途はVLOG認証の下での厳格なトレーサビリティの恩恵を受けています。

スペインはCAGR 7.21%でヨーロッパで最も成長の速い大豆飲料市場となる見込みで、植物性乳製品に対する消費者の嗜好の高まりによって牽引されています。2023年までに、家庭普及率は40%に達し、ドイツと英国を上回りました。VivesoyやYosoyなどの国内ブランドは、地域での強いロイヤルティを享受しています。2024年7月、Refrescoはブルゴスを拠点とする大豆を含む植物性飲料のプライベートラベルメーカーであるFrías Nutriciónの買収を発表しました。この買収はスペインの委託製造能力を強化し、フランスとイタリアへの輸出を促進すると期待されています。豆類と植物性タンパク質を重視するスペインの地中海食は、北ヨーロッパ市場に対する文化的な優位性を提供しています。さらに、成長する観光セクターが、CAGR 6.68%で成長している缶などの携帯可能なシングルサーブ形式への需要を牽引しています。

英国、フランス、イタリア、オランダは多様な市場トレンドを示しています。英国では、植物性ミルクの家庭普及率が2023年に33%を超え、3人に1人の消費者が植物性乳製品を購入しています。しかし、植物性乳製品の用語を制限する草案ガイドラインを含むブレグジット後の規制変更が、ヨーロッパ全体で事業を展開するブランドにコンプライアンス上の課題をもたらしています。イタリアは2023年に35万トンの非GMO大豆を消費し、EUのオーガニック大豆栽培の10%を占めました。これは、ValsioaやGranароloなどの地域プレーヤーが主導する国内生産によって飼料と食品の両方に使用されていることを反映しています。オランダでは、国家タンパク質戦略が2030年までに動物性・植物性タンパク質の50:50バランスを達成することを目指しています。ワーゲニンゲン大学が機能性飲料のイノベーションを推進していますが、現在オーツ麦とえんどう豆の代替品が大豆よりも多くのR&D投資を受けています。それにもかかわらず、大豆は引き続き市場の重要な部分を占めています。

規制環境

欧州の豆乳飲料は、EU全域の食品情報、成分、および表示に関する規則と、各国レベルでの執行の下で運営されている。規則(EU)No 1169/2011は、大豆を原材料として明示的に表示することを含む明確なアレルゲン表示を義務付けており、小売チャネル全体でパッケージ上の表示やパッケージ前面のデザインに影響を与えている。名称表示とマーケティングは、CJEUのTofuTown判決(Case C-422/16)により制約を受けており、この判決は「ミルク」「クリーム」「バター」といった乳製品用語を動物由来製品専用とするもので、ブランドはラベルや広告全般で「大豆ドリンク」または「大豆飲料」といった表現を用いる方向に押し出されている。

製品設計に関する意思決定は、微量栄養素の添加および新規食品原材料に関するEU規則の影響を受ける。規則(EC)No 1925/2006は、どのビタミンやミネラルを添加できるかを規定しており、強化豆乳や機能性飲むヨーグルトのポジショニングに影響を及ぼしている。新規プロセスや新規原材料を使用するイノベーションは、EFSAの新規食品評価と欧州委員会の認可を経る必要があり、欧州委員会実施規則(EU)2025/1549は、乳製品代替品や飲料カテゴリーに関連する新規食品条件の継続的な更新を示すものであり、差別化された機能性製品の発売に伴うコンプライアンス負担を強めている。

バリューチェーン分析

欧州の豆乳飲料のバリューチェーンは、多くの場合アイデンティティ・プリザーブド(IP)および非遺伝子組み換えプログラムの下で食品グレードの大豆を調達することから始まり、湿式製粉、酵素処理、加熱処理(UHTまたは殺菌)、均質化、無菌カートン・ボトル・缶への充填といった加工工程が続く。原材料加工業者やソリューションプロバイダー(例:CargillやTate & Lyle)は安定化、甘味、食感システムを支援し、コ・パッカーやプライベートブランドメーカーは小売業者やブランドのために生産規模を拡大している。パッケージ供給は依然として戦略的に重要であり、無菌システムと資材は一般にTetra Pak、SIG、Elopakといった大手カートン供給業者に結び付いている。

トレーサビリティと原産地保証は調達および物流のあり方を形作っており、特にEU森林破壊規制(EU 2023/1115)が多くの品目について2024年12月30日からEU市場に流通する大豆に位置情報データを含むデューデリジェンスを強化していることが影響している。これにより、トレーサブルで分離された供給網への移行が加速し、輸入業者、加工業者、ブランドオーナーの文書化要件が増加している。南欧および東欧の一部地域におけるコールドチェーン能力の制約により、常温保存可能な形態は広範な流通にとって引き続き魅力的であり、特に飲むヨーグルトやシングルサーブ製品は、主要なスーパーマーケット販売にとどまらず、コンビニエンスや健康志向の販路にも拡大している。

競争環境

ヨーロッパ大豆飲料市場は中程度に集約されており、少数の確立された多国籍ブランドと強力な地域プレーヤーが、幅広い流通ネットワークと深いカテゴリー専門知識を通じて競争を形成しています。Danone S.A.、Vitasoy International Holdings Limited、Hain Celestial Group Inc.、Valsoia S.p.A.、SunOpta Inc.などの企業、および大手小売業者からの著名なプライベートラベルラインは、その規模、強力なブランドポートフォリオ、一貫した製品イノベーションを活用することで、大きな市場プレゼンスを維持しています。強化済み、オーガニック、無糖、バリスタ対応、フレーバーバリアントなど、幅広い大豆ベース飲料を提供できる能力により、主流消費者と機能性・健康志向の選択肢を求める消費者の両方に対応しています。

これらの主要プレーヤーと並んで、複数の地域生産者と新しい植物性スタートアップが、地域の消費者の好みに合わせたクリーンラベル、非GMO、持続可能な調達の大豆飲料を導入することで市場の多様性に貢献しています。これらの企業は、原産地の透明性、より短い成分リスト、環境への責任ある調達に焦点を当て、より広い植物性セグメント内で魅力的な代替品として位置づけています。このダイナミクスは、小規模ブランドがニッチなポジショニングを活用し、大手企業がスケールとマーケティング力に依存するという、機動性と差別化が鍵となる競争環境を生み出しています。

市場における集約はまた、食品安全、ラベリング、持続可能性、栄養表示に関するヨーロッパの厳格な規制枠組みによっても強化されており、これは強力なR&D能力と確立されたコンプライアンスシステムを持つ企業に有利に働く傾向があります。一方、植物性食品の採用増加、タンパク質意識の高まり、乳製品代替品への継続的な関心が、大豆飲料の安定した需要を支えています。オーツ麦、アーモンド、その他の植物性飲料からの競争が激化する中、主要な大豆飲料メーカーは、進化する市場でシェアを守るために、テイストの改善、よりクリーンな処方、持続可能性のメッセージングに注力することが期待されています。

ヨーロッパ大豆飲料産業のリーダー企業

Danone S.A.

Vitasoy International Holdings Limited

Hain Celestial Group Inc.

Valsoia S.p.A.

SunOpta Inc.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

機能性リノベーションとプレミアム化は、豆乳飲料における明確な空白領域として残っており、特に植物性代替品における栄養面の不足が顕在化している分野で顕著である。英国栄養士協会(British Dietetic Association)が植物性ミルク代替品への強化(カルシウム、ビタミンD、B12、B2、ヨウ素)を推奨していることや、英国の植物性製品群におけるヨウ素強化の浸透率が低いと報告されていることは、天然の高タンパク質含有量(2.0~3.4g/100ml)と法令遵守の強化を組み合わせた差別化された豆乳製品の提案を後押ししている。欧州における製品動向も、標準的な豆乳を超えて、高タンパク質でより機能性の高い形態、すなわち食事代替飲料や、プロバイオティクスと長い賞味期限を活用した発酵飲料形態への勢いを示している。

サプライチェーンへの投資と規制の明確化は、ブランドおよびプライベートブランドが欧州における供給可能性と調達に関する訴求力を強化するための運営上の余地を生み出している。2026年2月、Elianはバルセロナ港において2億ユーロの拡張投資を開始し、年間10万トンの大豆加工能力を追加することで、大豆由来原材料に関する地域的な原材料供給能力と輸入取扱能力を支援している。政策面では、2026年7月に大豆関連で複数の動きがあり、播種用大豆種子に対するEU森林破壊規制の適用範囲に関する欧州委員会の措置や、食品・飼料用途の遺伝子組み換え大豆MON 87705の販売認可更新などが、トレーサビリティ、表示要件、そして欧州各国市場における遺伝子組み換えおよび非遺伝子組み換えのポジショニングに対する消費者意識の違いに整合する調達戦略への注目を維持している。

最近の業界動向

- 2026年6月:Vitasoy International Holdings Limitedは2025/2026会計年度の業績を発表し、資産稼働率と工場効率を改善するための東莞工場における生産集約化を強調した。製造効率への注力は、欧州における強力なプライベートブランド競争とプロモーション強度の中で、ブランド豆乳メーカーがコストと生産能力管理を引き締めていることを示している。これはまた、ライン拡張だけでなく、事業レバレッジを通じた利益率保護へのより広範な焦点も浮き彫りにしている。

- 2026年5月:Valsoia S.p.A.は、飲むケフィアの植物性代替品であるKEF Valsoiaを発売し、より高タンパク質の植物性オプションとして位置付けられたSkyr Styleも導入した。これらの発売は、大豆関連ポートフォリオを発酵形態や高タンパク質形態に拡大するものであり、機能性飲料やスナック感覚での摂取機会への移行と整合している。この動きは、同じ植物性冷蔵・常温商品群内で消費者の選択肢を広げることにより、標準的な豆乳飲料への競争圧力を高めている。

- 2024年7月:Refrescoは、大豆を含む植物性飲料のスペイン拠点プライベートブランドメーカーであるFrias Nutricionを買収した。この取引は、スペインにおける受託製造規模を強化し、主流チャネル全体での小売主導の豆乳飲料品揃え拡大を支援するものである。また、プライベートブランドメーカーが欧州内で生産能力と輸出可能性を拡大する中で、ブランドサプライヤーにとっての競争激化にもつながっている。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域で人間の消費を目的として販売される即飲用大豆ベース飲料の価値として定義され、小売および外食産業チャネルに販売された時点で計上される。

範囲の除外事項:本サイジングは、調理用または産業用途にのみ使用される大豆原材料を除外し、また、オーツ麦、アーモンド、ココナッツ、米などの非大豆植物性飲料を除外する。

セグメンテーション概要

- 製品タイプ

- 豆乳

- 大豆ベースの飲用ヨーグルト

- フレーバー

- フレーバーあり

- フレーバーなし

- 包装タイプ

- ボトル

- カートン

- 缶

- アセプティックパウチ

- 流通チャネル

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 薬局・ドラッグストア

- オンライン小売店

- その他

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- その他ヨーロッパ

データソース、市場規模算定、および検証

デスクリサーチ

デスクワークは、モデルを実行する前に境界を設定し、国別区分を構築し、需要指標を検証するために使用された。Eurostatの食品・小売関連統計、FAOSTATの供給側データ、UN Comtradeの貿易フロー、各国統計局、および選定された査読済みの栄養学・食品科学関連の学術誌といった公開情報源は、消費動向、輸入依存度、価格変動を理解する上で役立った。

また、企業の年次報告書、投資家向けプレゼンテーション、小売業者・業界団体のウェブサイト、信頼性のある報道記事も精査し、製品発売、プライベートブランドの拡大、流通の変化を追跡した。必要に応じて、企業財務・インテリジェンス、特許検索、出荷レベルの貿易確認のための有料サブスクリプションも参照し、国別の価格設定や製品供給可能性といった仮定を裏付けた。ここに挙げた情報源はあくまで例示であり、データ収集、検証、明確化のために他の公開情報源および独自情報源も使用された。

一次インタビューおよび調査

一次調査は、主要な欧州各国において豆乳飲料がどのように価格設定され販売されているかを検証すること、そして隣接する植物性飲料と比較して何が真に豆乳飲料としてカウントされるべきかを確認することに重点を置いた。APAC、EMEA、南北アメリカにわたるメーカー、販売業者、小売業者、カテゴリーマネージャー、業界専門家の組み合わせに聞き取りを行い、数量動向、チャネルミックス、現実的な成長仮定に関する見解を把握した。

デスクリサーチで残された空白を埋めるため、平均パックサイズ、常温対冷蔵形態の割合、典型的なプロモーション強度、およびオンライン販売が実務上どのように計上されているかを確認するための情報を活用した。これらの点はその後、モデルの出力結果に照らして整合が図られた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップ層:34% | CXO:12% | |

| ミドル層:46% | 機能/部門責任者:29% | |

| 中小プレイヤー:20% | マネージャー:59% |

市場規模算定と予測

サイジングは、国別の消費シグナルを豆乳飲料需要に結び付けるトップダウン型の再構築から始まり、その需要をパックタイプおよびチャネル別に観察された価格ポイントを用いて金額換算する。この構築には、乳製品代替品内における植物性ミルクの浸透率、スーパーマーケットとコンビニエンス形態間の小売販売ミックス、パックサイズ別(マルチパックを含む)の平均小売価格、大豆ベース飲料の輸入強度、常温品と冷蔵品の割合といった指標が用いられた。

トップダウンの合計値が形成された後、地域別のサプライヤー収益をサンプル抽出して積み上げる、あるいはサンプル抽出したリットル当たり価格を用いて予想される消費水準に対する含意数量を確認するといった、選択的なボトムアップ的手法による裏付けを行った。企業の開示情報や貿易記録が豆乳飲料に明確に対応しない場合には、チャネル加重価格設定とインタビューを通じて検証された国別シェア推定値を用いてギャップに対処し、その後合計値を調整した。

予測に関しては、消費者嗜好の変化、小売業者による棚割り、迅速に変化しうる価格決定によって成長が左右されるため、中心シナリオを軸としたシナリオ分析を用いた。プロモーション強度、投入コストの店頭価格への転嫁、外食産業における普及といった成長要因に関する仮定は専門家のフィードバックを踏まえて更新され、年次推移が現実的なものとなるようにした。

データ検証と更新サイクル

モデルの出力結果は、植物性カテゴリーの成長率、国別の貿易方向性、観察された店頭価格パターンといった独立したシグナルと照合され、その後、国およびチャネル別に外れ値を検出するための分散チェックが行われた。ばらつきが大きい場合、アナリストは入力データを再確認し、換算手順(例:リットルから金額への変換)を見直し、必要に応じて情報源に再度問い合わせを行った。

最終承認の前に、各国間で仮定の整合性が保たれ、合計値が定義された範囲と一致するよう、複数段階のレビューが行われる。報告書は毎年更新され、規制の変更、大幅な価格変動、意味のあるチャネル変化といった重大な事象が発生した場合には、中間的な更新も行われる。納品直前には最終確認が行われ、クライアントが最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州豆乳飲料市場規模と他の公表推計値との比較

欧州の豆乳飲料に関する公表市場規模は、同じテーマのように見えても、しばしば異なっている。これは、数値の背後にあるカウントルールや年次定義が必ずしも一致していないためである。差異は通常、ある推計が豆乳のみを対象とするのに対し、別の推計がより広範な豆乳飲料群を含む場合、あるいは価格設定やチャネル対象範囲が国によって異なる扱いを受けている場合に生じる。

Mordor Intelligenceは、チャネル加重リットル当たり価格およびパック形態の変化を追跡することにより、対象となる欧州各国における豆乳飲料の販売時点価値に近い見方に立っている一方、一部の推計は豆乳のみを対象とする範囲、あるいはより限定的な小売専用の価格設定の前提により重きを置いている。

ベンチマーク比較

| 出所 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 1.93 B (2025) | |

| 地域コンサルティング会社A | USD 1.76 B (2024) | 2024年を基準年としており、対象範囲の一部において豆乳志向として説明されている。これにより、依然として豆乳飲料に含まれるフレーバー付き製品、飲むヨーグルト、より広範な大豆飲料形態が過小評価される可能性がある。 |

| 業界調査デスクB | USD 1.16 B (2024) | 豆乳収益のみに限定されているように見え、しばしばより狭い製品定義を反映しており、これにより非ミルク系大豆飲料が見落とされる可能性があり、また外食産業や一部のパック形態を除外することで異なる小売価格算定基準を適用している可能性がある。 |

全体として、この差異は主に対象範囲の境界と、チャネルおよび形態全体にわたる価格設定の適用方法に起因するものであり、単一の成長率の前提によるものではない。製品定義が一貫して維持され、価格設定が観察可能なパックおよびチャネルミックスに結び付けられている場合、結果として得られる市場規模は年ごとに監査し再現しやすくなる。

レポートで回答される主要な質問

2026年のヨーロッパ大豆飲料市場の規模はどのくらいですか?

ヨーロッパ大豆飲料市場規模は2026年にUSD 20億4,000万であり、2031年までにUSD 26億9,000万に達すると予測されています。

ヨーロッパの大豆飲料販売をリードしている国はどこですか?

ドイツが地域価値の28.35%という最大シェアを保持しており、高い家庭普及率と堅牢な小売流通に支えられています。

大豆ベースの飲用ヨーグルトの成長を牽引しているものは何ですか?

プロバイオティクス強化、30日間の常温賞味期限、薬局チャネルへの普及拡大が、CAGR 7.83%で飲用ヨーグルトを前進させています。

大豆飲料の最も速い成長を示す流通チャネルは何ですか?

薬局・ドラッグストアがCAGR 6.74%で拡大しており、購買者が医療専門家の推薦という付加価値を持つ強化・機能性飲料を求めています。

最終更新日: