米国モーゲージ/ローンブローカー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

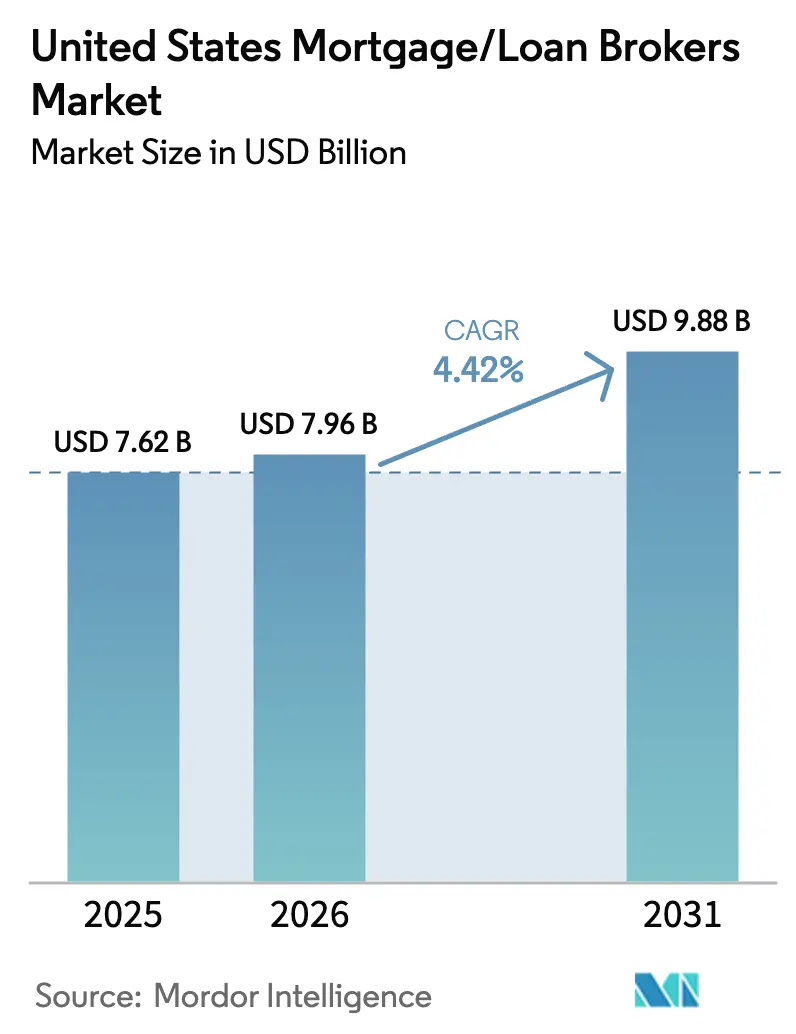

| 基準年の市場規模 (2025) | 7.62 十億米ドル |

| 市場規模 (2026) | 7.96 十億米ドル |

| 市場規模 (2031) | 9.88 十億米ドル |

| 成長率 (2026 - 2031) | 4.42% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる米国モーゲージ/ローンブローカー市場分析

米国モーゲージ/ローンブローカー市場規模は、2025年の76億2,000万米ドルから2026年には79億6,000万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)4.42%で2031年には98億8,000万米ドルに達すると予測されています。この成長軌道は、コンプライアンスコストの上昇と急速なデジタル化にもかかわらず、ブローカーが借り手と分断された貸し手の状況を橋渡しすることで引き続き存在感を示す能力を反映しています。テクノロジーの採用はもはや任意ではなく、モーゲージ専門家の79%が電子クロージング(eClosing)機能を重要な差別化要因として位置づけ、72%が人工知能(AI)が融資ワークフローを一変させると考えています。人口動態の勢いも需要を下支えしており、ミレニアル世代は現在最大の住宅購入者層を形成し、中央値年齢38歳において、頭金支援や代替収入証明書類に関する専門的なアドバイスを必要とするケースが多くなっています[1]ジェシカ・ラウツ、「2024年住宅購入者・売却者世代別トレンドレポート」、全米不動産業者協会(National Association of Realtors)、nar.realtor。ホールセール貸し手はブローカーとの連携を深めており、United Wholesale Mortgage(UWM)のテクノロジー重視・ブローカー優先モデルがその好例であり、審査の迅速化と価格競争力の向上を実現しています。2024年に30年固定金利が7%近辺まで上昇したことで、金利変動が事業を購入ローン重視へとシフトさせましたが、同時にリノベーションローンや建設から永久抵当への転換モーゲージなどのニッチ商品への機会も生み出しました。

主要レポートポイント

- ローンタイプ別では、コンベンショナル適合モーゲージが2025年の米国モーゲージ/ローンブローカー市場シェアの64.12%をリードし、一方でノンクオリファイド商品は2031年にかけて年平均成長率(CAGR)4.75%で成長すると予測されています。

- 借り手プロファイル別では、リピート・セカンドホーム購入者が2025年の米国モーゲージ/ローンブローカー市場規模の44.05%のシェアを占め、不動産投資家が年平均成長率(CAGR)5.53%で最も急成長しているグループとなっています。

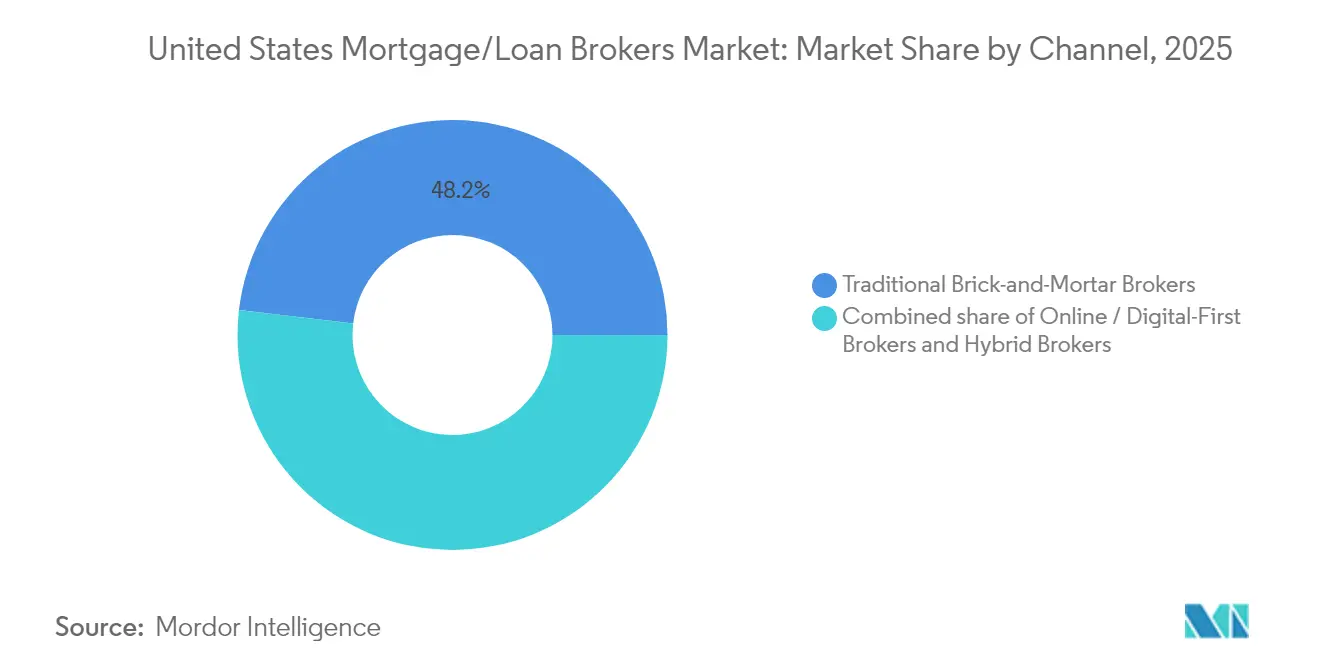

- 販売チャネル別では、実店舗ブローカーが2025年に48.15%の収益シェアを占め、オンライン・デジタルファーストブローカーは2031年にかけて年平均成長率(CAGR)4.90%で拡大すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

米国モーゲージ/ローンブローカー市場のトレンドと洞察

ドライバーインパクト分析*

| ドライバー | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| ミレニアル世代の住宅購入者による 人口動態的追い風 | +0.8% | 主要都市圏に集中した 全国規模 | 中期 (2〜4年) |

| 継続的な低〜中程度の モーゲージ金利 | +0.6% | 全国 | 短期 (2年以内) |

| ブローカー向け ホールセール貸し手プログラムの拡大 | +0.7% | 競争の激しい市場で より強い影響を持つ全国規模 | 中期 (2〜4年) |

| 申請の摩擦を 低減するデジタル化 | +0.5% | テクノロジー先進地域での より速い普及を伴う全国規模 | 長期 (4年以上) |

| ブローカーのコンバージョンを高める AI駆動の事前審査ツール | +0.4% | 主要都市圏での 早期成果を伴う全国規模 | 中期 (2〜4年) |

| グリーンホーム モーゲージ商品への需要拡大 | +0.3% | ウェストコースト、ノースイースト、 および環境意識の高い米国市場 | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

ミレニアル世代の購入者による人口動態的追い風

ミレニアル世代は主要な購入適齢期を迎えており、すでに最大の住宅購入者コーホートを形成していますが、住宅購入可能性の課題により初回購入者の中央値年齢は38歳まで上昇しています。こうした借り手は、頭金の補助金、非伝統的な収入証明、および詳細な貸し手比較に関する支援を求めてブローカーに引き寄せられます。デジタルプロセスへの好みは、ブローカーのモバイルアプリや電子クロージング(eClosing)ポータルへの投資と相まって、審査サイクルを短縮し、申込脱落率を低下させています。多くのミレニアル世代が高コストの都市圏で住宅を購入するため、ジャンボローンおよびノンコンフォーミングローンの需要が高まり、ブローカーは複雑な案件で割増手数料を得ることができます。根強い学生ローン負担と変動する雇用形態(ギグエコノミー)の収入が、さらにブローカーの指導への依存度を高めています。

ブローカー向けホールセール貸し手プログラムの拡大

ノンバンク貸し手は2024年末までに機関系ローン組成の83.2%を獲得し、ブローカーをコスト効率の高い流通パートナーとして活用しています[2]ローリー・グッドマン、「住宅金融の概要、2024年10月チャートブック」、アーバン・インスティテュート(Urban Institute)、urban.org。United Wholesale MortgageのAI対応ブローカーツールは、より深いテクノロジー統合がクロージングまでの時間を短縮し、価格競争力を高める方法を示しています。ホールセール貸し手からの商品ラインナップの拡充、マーケティング補助、およびコンプライアンスリソースにより、中小規模のブローカーが直接融資型フィンテックと競合しやすくなっています。ホールセール業者間の競争激化により、ブローカーの報酬およびサービスレベル合意(SLA)が改善されています。こうした機能強化は、複雑なローンシナリオにおけるブローカーの認知価値を強化しています。

ブローカーのコンバージョンを高めるAI駆動の事前審査ツール

2024年の調査では、モーゲージ業界幹部の72%がAIを引受審査およびリードコンバージョンにとって革新的と考えていることが示されました。AIエンジンは信用情報、雇用情報、および収入データを即座に解析して資格を判定し、ブローカーが当日中に条件付き承認を提供することを可能にします。機械学習モデルが書類の不備を早期に検出し、借り手が金利ロック期限前に問題を解決できるようにします。アルゴリズムが従来のW-2ではなくキャッシュフローの安定性を評価するため、自営業の申込者が恩恵を受けます。サブスクリプション価格の低下により、中小規模のブローカーでも予測分析を導入でき、大手全国展開プレイヤーとのテクノロジー格差を縮小しています。

グリーンホームモーゲージ商品への需要拡大

政府支援企業(GSE)は現在、HomeStyleエネルギープログラムなどの制度下でローンを購入しており、これはエネルギー効率改善のための優遇金利での資金調達を可能にします[3]ファニーメイ(Fannie Mae)、「HomeStyleエネルギー概要」、fanniemae.com。州・市の優遇措置が節約効果を増幅させ、カリフォルニア州、マサチューセッツ州、ワシントン州の環境意識の高い購入者が専門的な資金調達を求める動機となっています。グリーン認証やリベートの組み合わせに精通したブローカーは、より低い光熱費を通じて借り手の購入可能性を高めながら、アドバイザリー役割を収益化できます。ミレニアル世代とZ世代の消費者は持続可能な住宅金融への強い選好を示しており、人口動態的・環境的追い風を一致させています。住宅価値におけるエネルギー効率プレミアムの上昇が、このニッチをさらに強固にしています。

抑制要因インパクト分析*

| 抑制要因 | (概算)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 消費者金融保護局(CFPB)および 州規制当局の監視強化 | -0.9% | 州レベルの強度が異なる 全国規模 | 短期 (2年以内) |

| 借り換えボリュームを 抑制する金利変動 | -1.2% | 全国 | 短期 (2年以内) |

| ブローカーを迂回する フィンテック直接融資モデル | -0.6% | テクノロジーに精通した層で より強い影響を持つ全国規模 | 中期 (2〜4年) |

| サイバーセキュリティおよび データコンプライアンスコストの上昇 | -0.4% | 中小規模ブローカーに より高い影響を持つ全国規模 | 短期 (2年以内) |

| 情報源: Mordor Intelligence | |||

金利変動が借り換えボリュームを抑制しています。

30年固定金利は2024年を通じて7%近辺で推移し、従来型借り換えのほとんどのインセンティブを消滅させました。かつて連続借り換えに依存していたブローカーは、現在購入案件を追いかけており、これは通常より深い借り手カウンセリングとより高い顧客獲得コストを必要とします。金利ロックはより高価となり、優柔不断な借り手はクロージングを先延ばしにすることが多く、パイプラインを縮小させています。既存住宅の販売が減少し、新築着工が予測困難な状況において、購入リードをめぐるブローカーとフィンテックの競争が激化しています。企業は収益を安定させるために、リノベーション、DSCR(債務返済カバレッジ比率)、またはリバースモーゲージなどのニッチ商品に軸足を移す必要があります。

消費者金融保護局(CFPB)および州規制当局の監視強化

消費者金融保護局(Consumer Financial Protection Bureau)はノンバンクモーゲージ会社の審査を拡大し、価格差別および開示不備に対して数百万ドル規模の制裁を科しています[4]消費者金融保護局(Consumer Financial Protection Bureau)、「CFPB監督ハイライト – 2024年」、consumerfinance.gov。多くの州がライセンス区分とサイバーセキュリティ義務を追加し、ブローカーにコンプライアンス人員の拡充または高額な法的審査のアウトソーシングを強いています。連邦住宅局(FHA)もサイバー侵害に対するインシデント報告の期限を短縮し、テクノロジーのオーバーヘッドを増加させています。規模の小さい独立系ブローカーはこれらのコストを吸収するのに苦労しており、資本力の高いネットワークへの統合が加速しています。書類作成の増加は処理時間を延ばし、ボリューム型ブローカーの収益性を損なっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ローンタイプ別:適合ローンがボリュームを下支えし、特殊ローンが上回る成長

コンベンショナル適合モーゲージは、標準化された引受審査と流通市場からの流動性に支えられ、2025年の米国モーゲージ/ローンブローカー市場シェアの64.12%を占めました。適合商品に関する米国モーゲージ/ローンブローカー市場規模は、主流の資金調達に対する安定した需要を反映し、2031年までに63億4,000万米ドルに達すると予測されています。ジャンボおよびノンコンフォーミングローンは、中央値価格が連邦限度額を超える都市圏で繁栄しており、ブローカーが複雑な案件でより高い手数料を獲得することを可能にしています。FHA、VA、およびUSDAローンは、十分なサービスを受けていない地域や農村部の借り手にとって引き続き不可欠であり、ブローカーのニッチ地域へのリーチを拡大しています。金利の変動がリノベーションおよび建設から永久抵当への転換ローンを後押しし、所有者が転居することなく既存の住宅をアップグレードできるようにしています。

特殊商品—ノンクオリファイドモーゲージ、リバースモーゲージ、リノベーション、および建設から永久抵当への転換ローン—は全ローンタイプの中で最も速い年平均成長率(CAGR)4.75%で成長しています。柔軟な引受審査は、機関系ガイドラインを満たすことができないが強いキャッシュフローを示す自営業の借り手や投資家にとって魅力的です。リバースモーゲージは、月々の支払いなしに資産価値を現金化するベビーブーム世代に牽引されて普及が進んでおり、ブローカーは高齢者向けアドバイザリー業務を通じてこのトレンドを活用しています。リノベーション資金調達は住宅供給の逼迫した状況下での需要を満たし、購入資金とリフォーム資金を1回のクロージングに統合しています。これらのローンはより広いスプレッドを持つため、ブローカーは縮小する借り換えボリュームを相殺し、収益性を高めることができます。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

借り手タイプ別:投資家需要がブローカーの範囲を拡大

リピート・セカンドホーム購入者は2025年の米国モーゲージ/ローンブローカー市場シェアの44.05%を占め、資産価値が上昇した所有者がアップグレードまたはバケーション物件を追加していることを反映しています。しかし投資家は、個人の債務対収入比率ではなく賃料収入を評価するキャッシュフロー型のDSCRローン商品に支えられ、2031年にかけて年平均成長率(CAGR)5.53%という力強い成長を示しています。投資家向け融資の米国モーゲージ/ローンブローカー市場規模は2031年までに17億3,000万米ドルを超えると予測されています。家賃収入やキャップレートの分析に精通したブローカーは、このセグメントで差別化を図ることができます。頭金のハードルと高価格に制約された初回住宅購入者の活動は依然として低調ですが、ターゲットを絞った支援プログラムがアドバイザリーの機会をもたらしています。

投資家の勢いが、ポートフォリオローンやフィックス・アンド・フリップ融資枠の発展を促進しており、ブローカーは評価技術や出口戦略を習得する必要があります。高齢者は退職後の収入を補うためにリバースモーゲージをますます検討しており、専門的なカウンセリングとコンプライアンス上の保護措置を求めています。現在の金利水準を踏まえると借り換え借り手はほぼ消滅しており、ブローカーはデータベース活用型の再獲得から購入中心の見込み客開拓へとリードジェネレーション戦略を再構築せざるを得なくなっています。各借り手アーキタイプには固有の開示・ライセンス要件があり、セグメント固有の専門知識の必要性が強調されています。成功するブローカーはライフサイクルステージ別にマーケティングをセグメント化し、コンバージョンを最適化しています。

チャネル別:デジタル加速がサービスモデルを再構築

実店舗ブローカーは依然として2025年ボリュームの48.15%を生み出しており、複雑な取引で共鳴するローカルな紹介ネットワークと対面でのやり取りに支えられています。しかし最も急成長しているルートはデジタルファーストであり、テクノロジーに精通した借り手がオンラインのセルフサービスポータルを好むため、年平均成長率(CAGR)4.90%で拡大すると予測されています。デジタルチャネルに関連する米国モーゲージ/ローンブローカー市場規模は2031年までに44億6,000万米ドルを超える可能性があります。物理的な存在感とエンド・ツー・エンドのデジタルワークフローを融合したハイブリッドモデルがベストプラクティスとして台頭しており、人間的な対応を犠牲にすることなく利便性を提供しています。大量取引のデジタルブローカーはAIチャットボットと自動検証を活用して、処理サイクルタイムを15日以内に短縮しています。

チャネル間の規制上の同一基準によりコンプライアンス負担は同様ですが、デジタル事業者は追加のサイバーセキュリティおよび電子署名の義務を負います。よりスリムなフットプリントによるコスト優位性により、純粋なオンラインブローカーは積極的な価格設定が可能であり、従来型の事業者に現代化の圧力をかけています。逆に、複雑なジャンボローンや建設ローンはリレーションシップ重視のモデルに戻ることが多く、地域密着型ブローカーの存在価値を維持しています。チャネルシフトはまた地理的リーチを拡大させ、複数州でライセンスを持つデジタルブローカーが物理的な拠点に関係なく需要の急増を取り込めるようにしています。オムニチャネル機能への投資が将来の勝者を定義する可能性があります。

注記: 全個別セグメントのセグメントシェアはレポート購入後にご利用いただけます

地域分析

地域のダイナミクスは米国モーゲージ/ローンブローカー市場において引き続き重要であり、沿岸部の高コスト都市圏が高い平均ローン残高を生み出し、コミッション収入を押し上げています。カリフォルニア州、ニューヨーク州、およびワシントンD.C.では、ジャンボの専門知識とノンコンフォーミングのソリューションが必要であり、複雑な引受審査に精通したブローカーにとってはファイルあたりの収益が大きくなっています。カリフォルニア州の環境関連条例もグリーンモーゲージ商品の需要を促進しており、エネルギー効率融資を専門とするブローカーを強化しています。規制上の追加要件がさらなる次元を加えており、カリフォルニア州の追加ライセンスおよび開示規則が州外企業の参入障壁を高め、間接的にコンプライアンスを遵守した既存プレイヤーへのシェア集中をもたらしています。

テキサス州とフロリダ州を中心とする南東部は、流入人口と比較的手頃な住宅価格から恩恵を受け、活発な購入活動を生み出しています。人口流入がFHAおよびVAローンの需要を持続させ、一方で堅調な賃貸市場がDSCR資金調達を求める投資家を引き付けています。これらの州はビジネスフレンドリーな規制と低いクロージングコストを特徴とし、ブローカーはより薄いマージンでもより高いボリュームで運営できます。中西部やグレートプレーンズの農村地域はUSDAプログラムに依存しており、政府保証融資や物件適格性マッピングに精通したブローカーにとって有利な市場となっています。取引件数は少ないものの、ブローカーはパーソナライズされたサービスを通じて長期的な関係を築いています。

金利感応度は地域によって異なり、サンベルト市場はより強い購入の底堅さを示す一方、高税負担の北東部の州は金利上昇時に急激なボリューム減少を経験しました。ウェストコーストのテクノロジーセクターへの依存は、雇用の不安定さに連動した景気循環的な需要変動をもたらします。地域ごとのゾーニングや不動産鑑定基準が引受審査をさらに複雑にし、地域的な習熟の必要性を強調しています。リモートライセンス戦略で拡大する仲介業者は、サービス品質を維持するために地域のコンプライアンスや鑑定士ネットワークへの投資も行わなければなりません。最終的に、地域の多様性は、なぜ全国ブランドが集中型テクノロジーと地域密着の専門知識を組み合わせるのかを示しています。

競合状況

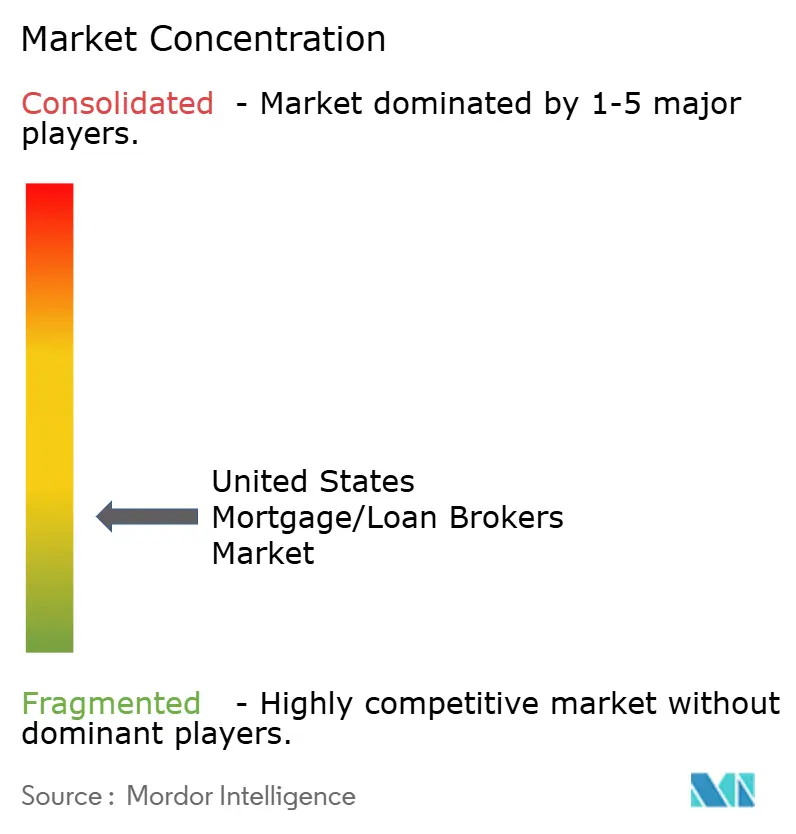

米国モーゲージ/ローンブローカー市場は中程度に分断されていますが、コンプライアンスとテクノロジーコストの上昇に伴い統合が進んでいます。Rocket Companiesは、Redfin社を17億5,000万米ドルで買収し、Mr. Cooperを94億米ドルで買収提案することにより、不動産検索からサービシングまでのエンド・ツー・エンドのエコシステムを構築するという変革的な先例を設けました。このような垂直統合の圧力により、独立系ブローカーはプロップテックプラットフォームとの提携か、または仲介排除(ディスインターミディエーション)のリスクを取るかの選択を迫られています。3つの戦略的アーキタイプが支配的です:AIと電子クロージング(eClose)スタックを導入するテクノロジー中心型ブローカー、高価値都市圏にサービスを提供する地域専門家、そして検索・仲介業・ローン組成をバンドルする統合型不動産ブランドです。

United Wholesale Mortgageはブローカー支援型ホールセール業者の好例であり、借り手の問い合わせ対応と書類受付を自動化するAIプラットフォーム「ChatUWM」を展開しています。Guaranteed Rateは競合他社から実績ある担当者(ローンオフィサー)を採用するタレント獲得戦略により営業力を強化し、ローン組成ボリュームの縮小に対応しています。Better.comなどのフィンテックの挑戦者は、ビルダーや不動産ポータルがPOS(販売時点)でモーゲージを提供できる組込型金融APIを推進し、従来型ブローカーを迂回しています。これに対応して、AIME(独立モーゲージ専門家協会、Association of Independent Mortgage Experts)などのネットワークは大規模なコンプライアンスおよびテクノロジーツールキットを提供し、独立系ブローカーの自律性の維持を支援しています。

現在、規模が規制上の保護をもたらしており、大規模な仲介業者は固定コンプライアンスコストをより多くのボリュームに分散させ、サイバー防衛に投資しています。中小規模の事業者は、リバースモーゲージ、ノンQM融資、または多文化市場への特化によりスケールの不利を克服しています。価格競争は依然として激しいですが、複雑な案件への人間的な指導によるサービス差別化は依然としてロイヤルティを生み出しています。貸し手が価格設定や買い戻しリスクを再調整するにつれて市場シェアは流動的であり、複数の販売先でショッピングするブローカーの借り手代理人としての役割を強調しています。次の統合の波は、AIの採用率と資本アクセスにかかっている可能性があります。

米国モーゲージ/ローンブローカー業界リーダー

CrossCountry Mortgage, LLC

Fairway Independent Mortgage Corporation

Guaranteed Rate, Inc.

Guild Mortgage Company

Caliber Home Loans, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Rocket Companiesが、不動産検索、仲介業、およびモーゲージ組成を1つの傘下に統合するため、Redfin社を17億5,000万米ドルで買収すると発表しました。

- 2025年3月:Rocket Companiesが、国内最大のサービシングポートフォリオを1兆米ドル超で構築することを目指し、Mr. Cooper Groupを94億米ドルで買収することを提案しました。

- 2024年12月:Guaranteed Rateが、ボリューム低下の中でシェアを守るため、競合他社から高いパフォーマンスを持つ担当者(ローンオフィサー)を採用するタレント獲得を完了しました。

- 2024年5月:United Wholesale Mortgageが、ブローカーのコミュニケーションを合理化し、申請処理を加速するAI搭載チャットボット「ChatUWM」を開始しました。

米国モーゲージ/ローンブローカー市場レポートの調査範囲

モーゲージブローカーは、個人または法人がモーゲージローンの申請プロセスを円滑に進めるための仲介者です。本質的に、彼らは自己資金を投入することなくモーゲージ貸し手と借り手をつなぎ合わせます。本レポートは、現在の市場トレンド、抑制要因、テクノロジーの最新動向、さまざまなセグメントおよび業界の競合状況に関する詳細情報を含む、米国モーゲージ/ローンブローカー市場の包括的な背景分析を提供しています。さらに、COVID-19の影響も本調査において組み込まれ考慮されています。

米国モーゲージ/ローンブローカー市場は、コンポーネント別(製品およびサービス)、企業規模別(大規模、中小規模)にセグメント化されています。用途別(住宅ローン、商工業ローン、自動車ローン、政府向けローン、その他)、および最終ユーザー別(企業および個人)にも分類されています。本レポートは、上記すべてのセグメントについて、米国モーゲージ/ローンブローカー市場の金額ベース(米ドル)での市場規模と予測を提供しています。

| コンベンショナル適合 |

| ノンコンフォーミング/ジャンボ |

| FHA保険付き |

| VA保証 |

| USDA/農村住宅 |

| その他(ノンQM、リバースモーゲージ、リノベーション、建設から永久抵当への転換) |

| 初回住宅購入者 |

| リピート・セカンドホーム購入者 |

| 不動産投資家 |

| その他(借り換え借り手、高齢者/リバース借り手) |

| オンライン/デジタルファーストブローカー |

| 従来型実店舗ブローカー |

| ハイブリッドブローカー |

| ローンタイプ別(金額) | コンベンショナル適合 |

| ノンコンフォーミング/ジャンボ | |

| FHA保険付き | |

| VA保証 | |

| USDA/農村住宅 | |

| その他(ノンQM、リバースモーゲージ、リノベーション、建設から永久抵当への転換) | |

| 借り手タイプ別(金額) | 初回住宅購入者 |

| リピート・セカンドホーム購入者 | |

| 不動産投資家 | |

| その他(借り換え借り手、高齢者/リバース借り手) | |

| チャネル別(金額) | オンライン/デジタルファーストブローカー |

| 従来型実店舗ブローカー | |

| ハイブリッドブローカー |

レポートで回答される主要な質問

米国モーゲージ/ローンブローカー市場の2031年における予測規模は?

2026年からの年平均成長率(CAGR)4.42%を反映し、2031年までに98億8,000万米ドルに達すると予測されています。

最も急成長しているローンカテゴリーは何ですか?

リバースモーゲージ、リノベーション、および建設から永久抵当への転換ローンを含むノンクオリファイドモーゲージが、年平均成長率(CAGR)4.75%で成長しています。

投資家がブローカーにとって魅力的なセグメントである理由は何ですか?

投資家の需要は、賃料収入に基づいて資格を判定するDSCR(債務返済カバレッジ比率)ローンに牽引されており、2031年にかけて年平均成長率(CAGR)5.53%の成長を促進しています。

デジタルファーストブローカーは競争にどのような影響を与えていますか?

AIと電子クロージング(eClose)ツールにより処理サイクルタイムを短縮し、年平均成長率(CAGR)4.90%で成長し、従来型事業者に現代化の圧力をかけています。

ブローカーにとって最も困難な規制トレンドは何ですか?

消費者金融保護局(CFPB)および州当局の監視強化がコンプライアンスコストを増加させ、規模の小さい独立系ブローカーに不利な状況をもたらし、統合を加速させています。

最終更新日: