欧州自転車市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

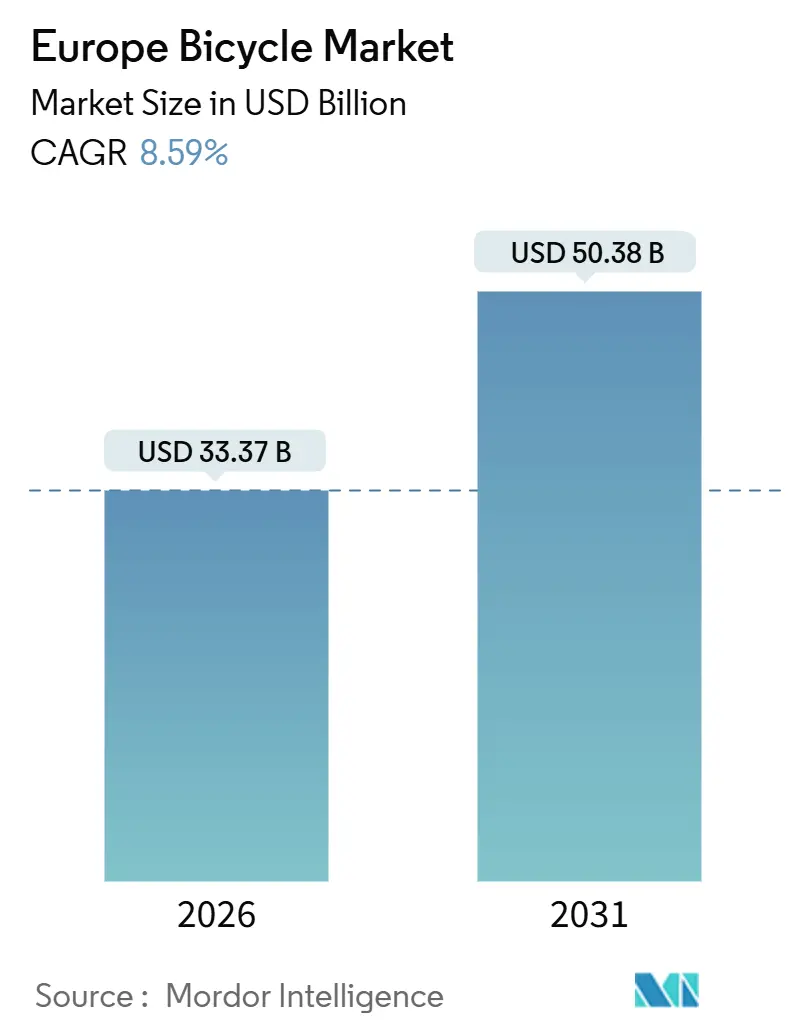

| 市場規模 (2026) | 33.37 十億米ドル |

| 市場規模 (2031) | 50.38 十億米ドル |

| 成長率 (2026 - 2031) | 8.59% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州自転車市場分析

欧州自転車市場規模は2026年にUSD 333億7,000万に達しており、予測期間中に8.59%のCAGRを記録し、2031年までにUSD 503億8,000万に達する見込みです。電動自転車がカテゴリー価値を牽引する一方、フォールディングデザインは複合交通の柔軟性を求める通勤者に支持されています。オンラインプラットフォームはアクセシビリティを向上させていますが、高級自転車は引き続きショールーム販売に依存しています。補助金の変動はあるものの、公共部門の設備投資、企業ウェルネスプログラム、および厳格な気候規制に後押しされ、需要は堅調を維持しています。バッテリーパックコストの低下により、より高いトルクと軽量化を実現したミッドドライブモーターが普及しています。さらに、代替燃料インフラ規制に基づく職場充電要件が、日常的な電動自転車通勤の障壁を取り除いています。しかし、メーカーは模倣品や電動キックスクーターとの競争という課題に直面しており、ブランドエクイティの強化と実用的なパフォーマンスの訴求に注力する必要があります。

レポートの主要ポイント

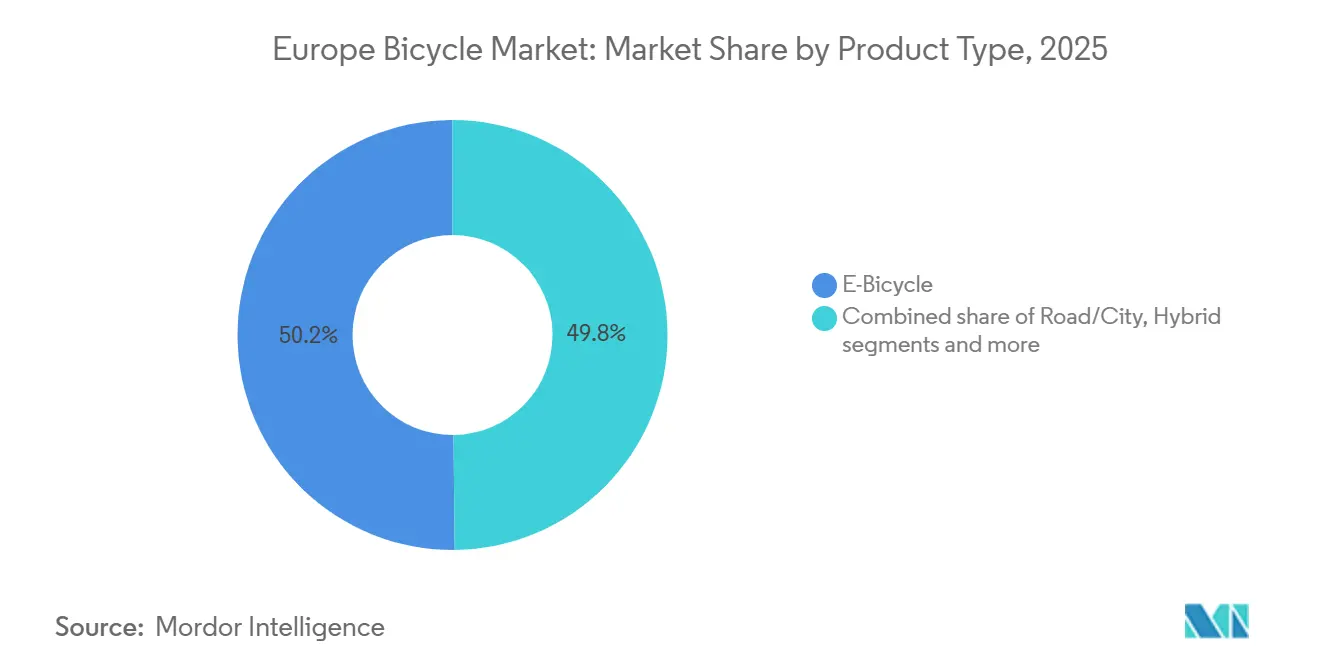

- 製品タイプ別では、電動自転車が2025年の収益シェアの50.17%を占め、同セグメントは2031年にかけて9.56%のCAGRで拡大する見込みです。

- デザイン別では、レギュラーフレームが2025年の販売の83.35%を占め、フォールディング自転車は2026年から2031年にかけて10.21%という最高のCAGRが予測されています。

- エンドユーザー別では、男性が2025年の需要の46.36%を占め、子供向けセグメントは2031年にかけて9.85%のCAGRで成長しています。

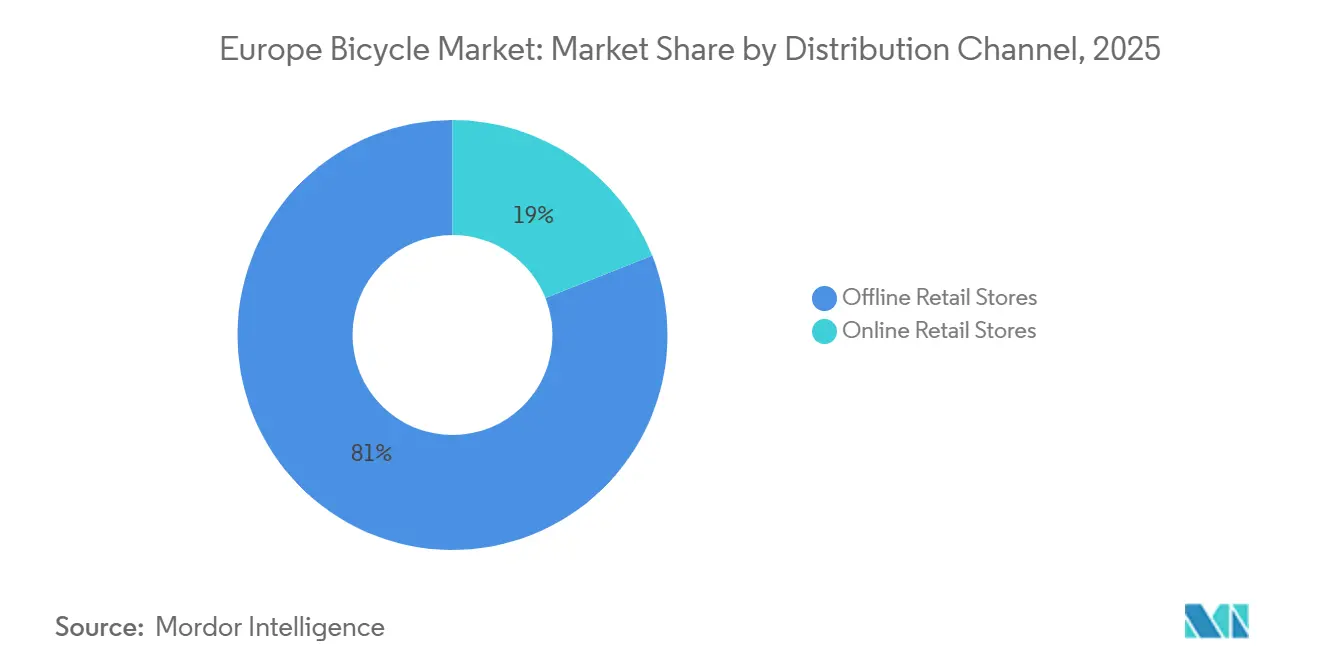

- 流通チャネル別では、オフライン小売店が2025年の価値の81.02%を占め、オンラインプラットフォームは2031年にかけて10.27%のCAGRで拡大しています。

- 地域別では、ドイツが2025年に28.22%のシェアを保有し、スペインは2026年から2031年にかけて10.33%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州自転車市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 都市部における交通渋滞の増加による 日常通勤での自転車採用率の上昇 | +1.8% | ドイツ、フランス、イタリア、スペイン(主要都市圏) | 中期(2〜4年) |

| 健康・フィットネスへの意識の高まりによる サイクリング活動の増加 | +1.2% | オランダ、ドイツ、英国 | 長期(4年以上) |

| 持続可能な交通手段の促進に向けた政府の取り組みによる 自転車利用の奨励 | +2.1% | スペイン、フランス、ドイツ、ベルギー、オランダ | 短期(2年以内) |

| 環境意識の高まりと持続可能性目標による 自転車採用の促進 | +1.5% | 北欧(スウェーデン、オランダ、ドイツ)から 南欧へ拡大 | 中期(2〜4年) |

| 企業ウェルネスイニシアチブによる 従業員の自転車利用促進 | +0.9% | ドイツ、オランダ、英国、フランス(都市部の企業集積地) | 中期(2〜4年) |

| 燃料費の上昇による 経済的な交通手段としての自転車の位置づけ | +1.0% | スペイン、イタリア、ポーランド | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

都市部の交通渋滞が通勤用自転車の採用を促進

欧州の都市は、ファーストマイルおよびラストマイルのモビリティ経済を再定義することで交通飽和に対処しています。パリは2021年から2026年にかけて1,400キロメートルの自転車レーンを整備するために2億5,000万ユーロ(USD 2億7,200万)を配分しました。この転換は、レジャーモデルよりも貨物電動自転車やスピードペデレックを優先する、誘発需要に焦点を当てた自治体の方針を反映しています。都市密度の上昇と燃料費の高騰により、自転車はコスト効率の高い代替手段として位置づけられています。特に電動自転車は通勤距離を延ばし、柔軟で低排出の移動手段を求める専門職の人々を引きつけています。欧州連合の持続可能な都市モビリティ計画や各国の補助金などの政策が、サイクリングを公共交通システムに統合し、ファーストマイルおよびラストマイルの接続性を高めながら自動車依存を低減しています。世界銀行によると、2024年には欧州連合の人口の75%が都市に居住しており、都市部の交通渋滞が深刻化しています[1]出典:世界銀行、「都市人口(総人口に占める割合)- 欧州連合」、worldbank.org。この人口動態のトレンドは日常的なモビリティニーズを増大させ、混雑した都市部を効率的に移動し移動時間を最小化するための手段として、自転車および電動自転車の採用を促進しています。

健康・フィットネス意識がレクリエーションサイクリングを促進

2024年、スポーツ・イングランドは英国において7,169,700人がサイクリングに参加したと報告しており、サイクリングが単なる交通手段から健康・フィットネスルーティンの中核的要素へと進化した大きな変化を浮き彫りにしています[2]出典:スポーツ・イングランド、「アクティブ・ライブス成人調査」、sportengland.org。この変化は、パンデミック後の時代における健康・ウェルビーイングへの関心の高まりによって大きく推進されています。その結果、フィットネス志向の消費者は、価格の手頃さよりも、パフォーマンス向上のための軽量カーボンフレーム、スムーズな変速のための電子シフティングシステム、正確なパフォーマンス監視のための統合パワーメーターなどのハイエンド機能をますます求めるようになっています。プレミアム製品に対するこの需要の高まりにより、全体的な販売量が安定し始めても、メーカーは高い利益率を維持できます。さらに、この消費者セグメントは価格感応度が低く、フランスが2025年2月に自転車ボーナス補助金を終了するという決定などの政策変更に対して、メーカーにある程度の緩衝効果をもたらしています。

政府の持続可能な交通政策が市場成長を加速

欧州各国は、持続可能な交通手段への関心の高まりを反映し、定量的な目標と複数年にわたる資金コミットメントを国家サイクリング戦略に組み込むことを積極的に進めています。フランスの2023年から2027年の自転車計画(プラン・ヴェロ)はこのトレンドの典型例であり、5年間で20億ユーロ(USD 21億8,000万)という多額の配分、すなわち年間2億5,000万ユーロ(USD 2億7,200万)の投資を行っています。この資金コミットメントは、2025年2月に直接購入補助金を終了する計画にもかかわらず継続されています。同様に、オランダも2025年に10億ユーロを配分することでサイクリングインフラへのコミットメントを示しています。重要な観察点は、フランスのような成熟市場では補助金の段階的廃止が財源をインフラ整備とフリートプログラムへと振り向けているということです。この戦略的転換は、従来の小売アプローチよりも優位性を増しているB2B販売チャネルとリースモデルの成長を促進しています。この移行により従来のディーラーの利益率が圧縮される可能性がある一方で、企業フリートマネージャーが事業を拡大し、進化する市場ダイナミクスを活用する大きな機会を同時に生み出しています。

環境意識と持続可能性目標が採用を促進

2024年、欧州連合の欧州横断交通ネットワーク規制は、加盟国が欧州横断交通ネットワークにサイクリングを統合することを義務付けました。この規制は、持続可能な交通手段の促進に向けた体系的なアプローチを確保するため、持続可能な都市モビリティ計画に2025年までに専用のサイクリングインフラを含めることを要求しています。この規制の枠組みは、消費者の好みだけに依存するのではなく、コンプライアンスによって推進されるサイクリングインフラへの基準需要を確立しています。重要なことに、持続可能性の義務は、レジャー自転車と比較して単位当たりのCO₂削減効果が著しく高い貨物電動自転車と共有モビリティフリートにより強い焦点を当てています。ドイツでは、自転車利用頻度が着実に増加しています。国立科学工学アカデミーによると、2024年にドイツの人口の21%が毎日自転車を利用していると報告しており、持続可能なモビリティへの移行が進んでいることが浮き彫りになっています[3]出典:国立科学工学アカデミー、「モビリティモニター2024」、acatech.de。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| オートバイや高速輸送システムなどの代替交通手段が 自転車の採用率を低下させる | -1.2% | 南欧(イタリア、スペイン)、東欧(ポーランド、 ロシア) | 中期(2〜4年) |

| 電動自転車の高価格が 地域全体での消費者の広範な受容を制限する | -1.5% | 東欧、南欧、全地域の価格感応度の高いセグメント | 短期(2年以内) |

| 偽造自転車製品の蔓延が 市場拡大に悪影響を与える | -0.8% | 欧州 | 長期(4年以上) |

| 農村部における道路インフラの不備が 自転車の乗車体験に影響する | -0.7% | 東欧(ポーランド、ロシア)、スペイン農村部、イタリア、 フランス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替交通手段が自転車の市場シェアを制約

電動キックスクーターの普及と高速輸送ネットワークの拡大により、都市モビリティ予算はますます分散化しています。共有電動キックスクーターは、サイクリングや徒歩だけでなく、公共交通機関の利用も代替しています。これは、マイクロモビリティの選択肢が自動車よりも自転車と直接競合していることを示しています。オランダでは、公道での電動キックスクーターの禁止がサイクリング市場を保護しています。一方、スペインとフランスは電動キックスクーターを許可しており、直接競争が激化しています。イタリアでは、強いオートバイ文化がさらなる複雑さをもたらしています。ローマやミラノなどの都市では、渋滞課金があっても、天候からの保護とスピードを理由にオートバイが依然として人気であり、自転車の採用を制限しています。自転車メーカーにとっての戦略的焦点は、電動キックスクーターや交通機関がすでにそれらの分野を支配しているため、スピードや利便性を優先するのではなく、積載能力や耐候性などの実用性を高めることにあるべきです。

電動自転車の高価格が大衆市場への普及を制限

欧州では、ENGWEによると、信頼できるブランドの高品質な電動自転車は約1,100ユーロから2,300ユーロから始まります。この価格帯は、バッテリーコストが低下しているにもかかわらず、手頃さの課題を生み出しています。リチウムイオンバッテリーパックの価格は下落していますが、小売価格は比例して低下していません。メーカーは関税、物流コスト、保証引当金を吸収しています。西欧よりも世帯収入の中央値が低い東欧では、強い関心があるにもかかわらず、主に限られた資金調達オプションにより、電動自転車の普及は依然として遅れています。この状況は潜在的な転換を示唆しています。企業ウェルネスプログラムですでに一般的なリースおよびサブスクリプションモデルが消費者市場に拡大する可能性があります。この転換により、収益認識が一時的な販売から継続的な収益へと変化し、メーカーの運転資本のダイナミクスに影響を与えます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:電動自転車がカテゴリー経済を再構築

2025年、電動自転車は欧州市場シェアの50.17%を占め、2031年にかけて9.56%のCAGRで成長する見込みです。中価格帯モデルでは、ニッケルマンガンコバルト系化学物質の代わりにリン酸鉄リチウムバッテリーの使用が増加しており、エネルギー密度がわずかに低下するものの、より長いサイクル寿命と低コストを実現しています。第2位のカテゴリーであるロードおよびシティ自転車は、舗装道路でのスピードと効率を重視する通勤者に対応しています。一方、マウンテンおよび全地形対応モデルは、アルプスおよび北欧地域のレクリエーションユーザーに対応しています。ロードとオフロードの特性を組み合わせたハイブリッド自転車は、かつて多用途なライダーの間で人気がありました。しかし、電動自転車のモーターが妥協の必要性を排除したため、市場シェアは低下しています。ライダーは今や専用フレームを選択し、ペダルアシストを利用して多様な地形に対応できます。貨物および寝台型モデルはニッチなままですが、特に都市物流において急速に成長しています。

電動自転車が市場を支配し続ける中、モーターとバッテリー統合能力を持たない従来の自転車メーカーは利益率の圧縮を経験しています。BoschやShimanoのような企業は垂直統合を実証しており、コンポーネントサプライヤーがかつてフレームビルダーに帰属していた価値を獲得できるようにしています。このトレンドは、CanyonやSpecializedなどのブランドに対し、独自の電子機器を開発するか、コモディティ化に直面するかという圧力をかけています。職場充電ポイントを要求する欧州連合の代替燃料インフラ規制は、電動自転車採用の主要な障壁を取り除いています。この政策は先進的なアプローチを示すだけでなく、政策が消費者需要を上回るという従来の市場ダイナミクスを逆転させています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

デザイン別:フォールディング自転車が都市通勤者の支持を獲得

2025年、レギュラーデザインの自転車が市場の83.35%を占めました。しかし、フォールディングタイプは急速な成長を遂げており、2026年から2031年にかけて10.21%のCAGRが予測され、最も成長の速いセグメントとなっています。2024年に発売されたBromptonのGラインは、フォールディングモデルに対する認識の進化を示しています。20インチホイール、8速ギア、油圧ディスクブレーキを備えたこれらの自転車は、単なる実用品としてではなく、パフォーマンスで競争するようになっています。同様に、重量15.6キログラムの軽量チタンフレームを搭載したエレクトリックPラインは、UL2849認証を取得するために8年間の社内研究開発を経ました。この成果は、低コスト競合他社への参入障壁を高める厳格な安全基準を反映しています。フォールディング自転車は、電車からオフィスへ、または車からトレイルへの移行など、複合交通通勤に特に効果的です。この優位性が、広範な公共交通システムがラストマイルのギャップを残すことが多いロンドン、パリ、ベルリンなどの人口密集都市での著しい成長を説明しています。

レギュラーデザインは、優れた乗り心地、コンポーネントの互換性、高いリセールバリューにより優位性を維持しています。愛好家や長距離通勤者は、携帯性よりもフレームの剛性とホイールサイズを優先しており、従来のジオメトリーへの継続的な需要を確保しています。重要な洞察は、フォールディング自転車がレギュラーモデルを置き換えるのではなく、並行したカテゴリーを確立しているということです。フォールディング自転車は、直接競合するのではなく、公共交通機関とサイクリングを統合する都市の専門職に対応しています。メーカーはフォールディング自転車を万能ソリューションとして位置づけることを避け、代わりに特定の通勤者プロファイルをターゲットにした、カスタマイズされたマーケティングと流通戦略に注力すべきです。

エンドユーザー別:子供向けセグメントが安全・健康トレンドで加速

2025年、男性はサイクリング市場の46.36%を占め、サイクリング参加における歴史的な優位性を示しています。しかし、子供向けセグメントは最も速いペースで成長しており、2026年から2031年にかけて9.85%のCAGRが予測されています。この成長は、屋外活動を重視する親や、オランダやデンマークなどのサイクリング重視の国の学校が体育プログラムにサイクリングを組み込んでいることによって推進されています。女性は重要なセグメントを形成していますが、安全上の懸念と不十分なインフラにより成長が妨げられています。女性は男性よりも保護された自転車レーンを重視しており、その参加は製品の特性よりもインフラの質に依存しています。さらに、子供向けセグメントは、子供がフレームを使い切るにつれて頻繁な自転車の買い替えが発生することで恩恵を受けており、成人向けセグメントには存在しない継続的な収益機会を生み出しています。

より深いレベルでは、子供向け自転車はブランドの入口として機能し、長期的な顧客の好みを形成します。女性向けセグメントは成長率が低いものの、戦略的に重要であり続けています。女性サイクリストはより強いブランドロイヤルティを示し、アクセサリー、アパレル、サービスパッケージを購入する可能性が高く、顧客生涯価値を高めています。「縮小してピンク色にする」戦略を超え、女性向けに特化したフレームジオメトリー、サドル、マーケティングを設計するブランドは、この成長セグメントのより大きなシェアを獲得しています。

流通チャネル別:オンライン小売が実店舗の優位性にもかかわらず拡大

2025年、オフライン小売店が市場シェアの81.02%を占めました。しかし、オンラインチャネルは電子商取引インフラの進歩と直接消費者向け戦略の採用に後押しされ、2026年から2031年にかけて10.27%のCAGRで成長する見込みです。ユーロスタットのデータによると、2024年にEUのインターネットユーザーの77%がオンライン購入を行っており、電子商取引の広範な受容が浮き彫りになっています。このトレンドは現在、自転車市場でも活用されています。消費者はますますオムニチャネル行動を示しており、オンラインで製品を調査し、店舗でテストし、最良の条件を提供するチャネルから購入することで、オンラインとオフラインチャネルの境界を曖昧にしています。

オフライン小売は、消費者が試乗、フィット調整、対面相談を優先する高価値電動自転車やカスタムビルドの市場で引き続き優位性を維持しています。一方、オンラインプラットフォームは、製品知識が容易に入手でき、価格の透明性がデジタル比較をサポートするアクセサリー、コンポーネント、エントリーレベルモデルの販売に優れています。メーカーへの戦略的示唆は、ハイブリッド流通戦略を採用することです。ブランド体験と複雑な販売には実店舗を活用し、効率性と数量にはオンラインプラットフォームを活用します。このアプローチは、流通をバイナリーな選択として扱うことを避けます。Canyon Bicyclesは、従来のディーラーを完全に迂回する直接消費者向けモデルでこの戦略を示しています。このモデルは、垂直統合が中間マージンを排除できることを示す一方で、実店舗に通常関連する信頼を構築するための物流、顧客サービス、ブランドマーケティングへの多大な投資の必要性も強調しています。

地域分析

2025年、ドイツは欧州自転車市場の28.22%という重要なシェアを保有し、地域のリーダーとしての地位を確立しました。この優位性は主に、2021年から2030年の10年間に14億6,000万ユーロ(約USD 15億9,000万)という印象的な連邦資金を配分する国家サイクリング計画3.0に起因しています。この計画は、2030年までに自転車の交通分担率25%を達成するという野心的な目標を設定しています。ドイツの市場リーダーシップは、数千キロメートルに及ぶ高度な自転車レーンの広大なネットワーク、電動自転車の採用を奨励する政府補助金、およびベルリンなどの交通渋滞が激しい都市中心部で自転車を選ぶ通勤者の増加によってさらに強化されています。

スペインは最も成長の速い地理的市場として台頭しており、2026年から2031年にかけて10.33%という堅調なCAGRが予測されています。この急速な成長は、都市モビリティ需要の増加、サイクリングを促進する政府支援のインセンティブ、およびバルセロナやマドリードなどの主要都市でのレジャーおよび観光サイクリングの人気上昇によって推進されています。電動自転車と貨物自転車セグメントは、サイクリングインフラの強化を目的とした欧州連合の資金援助に支えられ、この拡大において重要な役割を果たしています。これらの要因が相まって、スペインは地域のより成熟した確立された市場を上回るペースで成長することを可能にしています。

一方、オランダは市場飽和に近づいています。同国では、日常的な移動の相当な割合がすでに自転車で行われており、電動自転車が新規販売を支配しています。インフラ投資は現在、新規建設よりも既存の自転車レーンの拡幅に主に焦点を当てています。オランダの市場成長は主に、標準的な自転車からプレミアムモデルへの買い替えと、アップグレードされた貨物自転車の採用増加によって推進されています。一方、イタリアは市場で安定した地位を維持しています。イタリアの成長は、高級プレミアムモデルへの需要の高まりによって推進されています。さらに、英国、北欧諸国、東欧は、政府のインセンティブと都市化の継続的なトレンドに後押しされ、欧州自転車市場全体の成長に貢献しています。

規制環境

欧州の自転車市場は、コストと市場アクセスを左右する製品安全、型式認証、貿易防衛規則が組み合わさった枠組みの下で運営されている。電動アシスト自転車(EPAC)の安全性と適合性については引き続きEN 15194の枠組みが参照され、より広範な市場監視および車両枠組み要件は二輪・三輪車両に関する規則(EU)No 168/2013の下に置かれている。2026年4月、欧州委員会は規則(EU)2023/988(一般製品安全)の下での欧州規格への参照を更新するために、欧州委員会実施決定(EU)2026/901を発出し、製造業者および輸入業者が技術ファイルと適合性証拠を更新された規格に合わせて維持する必要性を高めた。

貿易政策は、価格設定と調達に対する主要な外部レバーであり続けている。2025年1月、欧州委員会は期限切れ見直しを経て、規則(EU)2025/120により中国製電動自転車に対する確定的なアンチダンピング関税を課し、2025年10月には、規則(EU)2025/2146により中国製自転車輸入に対する確定的なアンチダンピング関税が回避リスクに対応するため複数の国に拡大された。2026年3月、欧州委員会実施決定(EU)2026/671は、中国製の特定自転車部品に対する拡大アンチダンピング関税の免除を定め、部品調達戦略が単純な単価よりも、記録された原産地と免除適格性にますます結び付けられていることを裏付けた。

競合環境

欧州自転車市場は適度に分散しており、Accell Group NV、Giant Manufacturing Co. Ltd、Pon Holdings BV、Trek Bicycle Corporation、Scott Sports SAなどの確立されたプレーヤーが財務的プレッシャーと新規参入者からの課題に直面する競争環境を育んでいます。この競争の激化により、メーカーは製品差別化の強化と戦略的な市場ポジショニングの採用に注力し、市場での地位を維持することを余儀なくされています。さらに、地域プレーヤーは特定の市場セグメントをターゲットにし、地域の流通ネットワークを効果的に活用してプレゼンスを強化し、地域化された消費者需要に対応することで着実に勢いを増しています。

業界の競合環境は変化しており、直接消費者向け販売モデルと企業リースプログラムへの関心が高まっています。強力なデジタル能力とサービスインフラを持つ企業が、従来の小売重視の戦略からの転換を表すこの移行から最も恩恵を受けています。これに対応して、従来の小売業者はビジネスモデルを適応させ、オンラインプレゼンスを強化しています。さらに、メーカーはアフターセールスサービスネットワークを拡大し、直接的な顧客関係を構築し、長期的なブランドロイヤルティを高めています。

ラストマイル配送向け貨物電動自転車、一時的な販売から継続的な収益へと収益を移行するサブスクリプションおよびリースモデル、ブロックチェーンベースの認証システムなどの分野で機会が生まれています。例えば、欧州連合知的財産庁の欧州ブロックチェーンサービスインフラ - 欧州製品物流サービス認証(EBSI-ELSA)ブロックチェーンパイロットは、サプライチェーンを認証するためのデジタル製品パスポートの使用を強調しています。このアプローチは、偽造防止措置をプレミアム価格設定を正当化するツールとして位置づけています。Urban ArrowやRiese and Müllerなどの破壊的企業は、レジャーではなく商業物流向けに設計された貨物および実用電動自転車に注力することで注目を集めています。彼らの製品は、初期費用よりも総所有コストを優先するDHL、UPS、および自治体フリートなどの企業から関心を集めています。市場はまた、技術的な二極化も目撃しています。プレミアムブランドはIoT接続、盗難防止、予知保全を組み込んでいる一方、価値志向のブランドは価格と入手可能性で競争しています。これにより、明確な差別化を欠く中価格帯プレーヤーに圧力をかけるバーベル型の市場構造が生まれています。

欧州自転車業界リーダー

Trek Bicycle Corporation

Accell Group NV

Pon Holdings BV

Scott Sports SA

Giant Manufacturing Co. Ltd.

- *免責事項:主要選手の並び順不同

市場機会と将来展望

明確な機会は、政府が直接購入補助金から複数年にわたるネットワーク整備やフリートプログラムへ支援をシフトしているインフラ主導の需要に、製品・サービスモデルを合わせることにある。フランスの「Plan Velo 2023-2027」は20億ユーロを確保し、パリは2021年から2026年にかけて別途2億5,000万ユーロを割り当てて1,400kmの自転車専用道を整備しており、これは通勤用電動アシスト自転車、複合輸送用の折りたたみ自転車、都市物流用のカーゴ電動自転車の利用拡大を支えている。自転車を欧州横断交通ネットワークに統合することを求めるEUのTEN-T規則は、2025年までに自転車インフラを組み込む持続可能な都市モビリティ計画とともに、保護された専用道、駐輪場、旅程終端施設に関する規制主導のベースラインを拡大し、ブランド、リース事業者、サービスネットワークが裁量的な余暇需要ではなく実用的な使用ケースを軸に量を積み上げることを助けている。

運用面の空白は、サプライチェーンのリスク低減と、より高い適合性・真正性要件の収益化に集中している。EUの貿易防衛環境(自転車・電動自転車に対するアンチダンピング措置および部品免除)は、欧州および近欧州での生産、複数拠点製造戦略を促し、輸入業者・ブランドに対する文書化要件を高めている。同時に、市場が偽造品に直面する中、模倣品対策およびトレーサビリティソリューションが商業的重要性を増しており、EUIPOと連携したEBSI-ELSAデジタル製品認証パイロットなどの取り組みが、保証の検証、アフターマーケット部品収益、プレミアムポジショニングを支えるデジタル製品パスポートへの道を提供している。業界の意識も活発な取引成立やチャネル再編を示している。欧州自転車産業の2026年調査では広範なパートナーシップ活動が報告されており、これはコネクテッド製品や安全性重視製品における法人リース、オムニチャネル販売、サービス主導の差別化への移行と一致している。

最近の業界動向

- 2026年6月:Pon.Bikeは、オランダ・アルメロのCannondale製造施設を2027年末までに閉鎖し、生産をディーレン(オランダ)、エムステック(ドイツ)、ケダイニャイ(リトアニア)の他の欧州工場に移管する計画を発表した。この動きは複数ブランドの拠点全体にわたる生産能力を統合し、短期的な調達、リードタイム、受け入れ工場の稼働率を再構築する。

- 2025年8月:Accell Groupは、2026年第1四半期末までにヘーレンフェーンの製造拠点を閉鎖し、ハンガリーの工場に生産を統合する計画を発表した。この措置は欧州製造におけるコストと複雑性の削減を支え、Accellのポートフォリオ全体にわたるサプライヤー配分やディーラー供給に影響を与える。

- 2024年4月:Trek Bicycle Corporationは、最大240メートル先から後方接近車両を検知できるように設計された「CarBack Radar Rear Bike Light」を発売した。この製品は安全性主導の差別化への移行を強化し、ブランドが自転車販売と並行して継続的な収益を構築するアクセサリー経路を追加するものである。

研究方法のフレームワークとレポートの範囲

市場定義と対象範囲

本調査では、市場は欧州全域における新規自転車販売からの収益を対象とし、通勤、スポーツ、レジャー、貨物輸送、レンタルフリート用に購入されるペダル自転車および電動アシスト自転車を含む。

対象範囲外:中古自転車の再販、オートバイ、および非ペダル式マイクロモビリティ機器(キックスクーターなど)は数に含まれない。

セグメンテーション概要

- 製品タイプ別

- ロード/シティ

- マウンテン/全地形対応

- ハイブリッド

- 電動自転車

- その他のタイプ

- デザイン別

- レギュラー

- フォールディング

- エンドユーザー別

- 男性

- 女性

- 子供

- 流通チャネル別

- オフライン小売店

- オンライン小売店

- 国別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは市場構造を構築し、欧州における自転車需要に関する前提を裏付けるために用いられた。欧州統計局(Eurostat)(家計支出、貿易、産業指標)、UN Comtrade(自転車および部品の貿易フロー)、そしてサイクリング政策の動向や普及方向を示す各国の運輸・モビリティ機関などの公的統計や公式刊行物に依拠した。

収益モデルを業界の動きに合わせて維持するため、European Cyclists Federationおよび同様の団体発表などの資料を確認し、需要と普及の兆候を追跡した。また、アクティブモビリティに関する査読済み研究や特許データベースを用いて、製品イノベーションがどこに集中しているかを把握した。これらに加え、各社の年次報告書、投資家向け説明資料、信頼できる報道機関の記事から、価格施策、チャネルの変化、在庫に関する見解を追跡した。

企業規模や最近の動向に関する追加的な相互確認のため、企業財務情報やニュースインテリジェンスの有料サービスも利用した。これらの例は網羅的なものではなく、データ収集、検証、明確化のためにその他の公的資料や有料資料も使用した。

一次インタビューおよび調査

一次調査は需要要因の検証と、公開資料からは読み取りにくい入力データ、特に電動自転車の普及が従来型自転車とどのように異なるか、そして欧州全域でチャネルレベルの価格がどのように実現されているかを精緻化するために用いられた。製造業者、部品・システムサプライヤー、流通業者・小売業者、フリート・レンタル事業者に聞き取りを行い、その上で欧州向けに販売する企業についてAPAC、EMEA、南北アメリカの視点で傾向が一致するかを確認した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:34% | 経営幹部(CXO):14% | |

| ミドルティア:45% | 機能・部門責任者:35% | |

| 小規模プレーヤー:21% | マネージャー:51% |

市場規模算定と予測

市場規模算定は、生産・貿易指標、各国の需要動向、平均販売価格の動きを用いて対象欧州各国の年間自転車収益を再構築するトップダウン方式から始まり、これを地域全体に拡大する。国によって定義が異なるため、単位・価値系列は正規化し、年平均為替レートを用いて一貫した米ドル表示に変換した。

数値の妥当性を保つため、サンプル抽出したモデル別の平均販売価格チェック、チャネルの上乗せパターン、インタビューで共有されたサプライヤー・ブランドの収益配分といった選択的なボトムアップ推計と照合した。出力に食い違いが生じた場合、その不一致が妥当な範囲を超える場合にのみ総額を調整した。主要なモデル入力には、新規販売における電動自転車の浸透率、利用状況や通勤パターンに結びついた買い替えサイクル、完成自転車および部品の輸出入構成の変化、小売販売への季節性の影響、サイクリングインフラ計画や補助金縮小を含む需要を変化させる政策動向が含まれた。

予測にあたっては、市場が消費者信頼感や在庫変動に敏感であり、また政策支援が急速に変化する可能性があるため、シナリオ分析を実施した。各シナリオは少数の測定可能な変数に結び付けられ、業界回答者が量と価格について最も可能性が高いと示した道筋を確認した後、最終予測を選定した。

データ検証と更新サイクル

最終化に先立ち、出力結果は貿易額、自転車・電動自転車のユニット動向、卸売(sell-in)対小売(sell-through)に関する企業コメントなどの独立した指標と照合された。急激な変動が見られた場合は、そのまま受け入れるのではなく調査を行った。前提はアナリストの各工程を通じて見直され、利用可能なデータで変動を説明できない場合には、関連する参加者に再度連絡を取り、その変化が価格設定、製品構成、または一時的な在庫要因のいずれから生じたものかを確認した。

本レポートは毎年更新され、政策変更、大規模な供給の混乱、持続的な価格リセットなど、市場動向を変える重大な事象が発生した際には中間更新が行われる。提供直前には最終レビューを行い、クライアントが入手可能な最新の見解を受け取れるようにしている。

Mordor Intelligenceの欧州自転車市場規模と他の公開推定値との比較

欧州の自転車に関する公開市場規模は、テーマが同じように見えても、多くの場合一致しない。これは、各ソースが価値連鎖の異なる部分を測定していたり、異なる基準年を選んでいたりするためである。

完成自転車および部品の輸出入額に加え、国別の販売台数動向は、Mordor Intelligenceの2026年推定値を、中古取引や隣接するマイクロモビリティ機器を混在させることなく、明確に定義された新規自転車収益の範囲に結び付ける主要なチェックポイントである。

ベンチマーク比較

| 出典 | 市場規模 | 調査手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 33.37 B (2026) | |

| グローバルコンサルティング会社A | USD 24.41 B (2025) | 2025年を基準年とし、各国で電動自転車システムの価値や小売価格の反映が一貫していない場合に欧州の収益を過小評価しうる製品分類を用いている。 |

| 地域コンサルティング会社B | USD 22.86 B (2023) | 在庫調整や需要急増後の正常化がまだ進行中であった時期を基準年としており、価格設定や製品構成が再検証されない場合、開始値を押し下げる可能性がある。 |

この差の大部分は、異なる基準年および自転車収益として何を数えるかによって説明できる。そのため、本モデルは観測可能なユニットおよび貿易指標に結び付けられたままであり、価格設定と製品構成はインタビューを通じて確認される。このアプローチにより、最終的な数値は明確な入力データに追跡可能であり、量、価格、政策に関する新たなデータが得られた際には再現することができる。

レポートで回答される主要な質問

2026年の欧州自転車市場の規模はどのくらいですか?

欧州自転車市場規模は2026年にUSD 333億7,000万と評価されており、2031年にかけて8.59%のCAGRが予測されています。

欧州で最も成長の速い製品カテゴリーはどれですか?

電動自転車は2031年にかけて9.56%のCAGRで拡大し、他のすべての製品タイプを上回っています。

自転車販売におけるオンラインチャネルのシェアはどのくらいですか?

オンラインプラットフォームは2025年の価値の18.98%を占め、10.27%のCAGRで成長しており、実店舗に対して着実に地位を高めています。

欧州の自転車需要をリードしている国はどこですか?

ドイツは2025年の収益の28.22%を占め、14億6,000万ユーロの連邦サイクリング資金に支えられています。

最終更新日: