ヨーロッパのe-カーゴバイク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

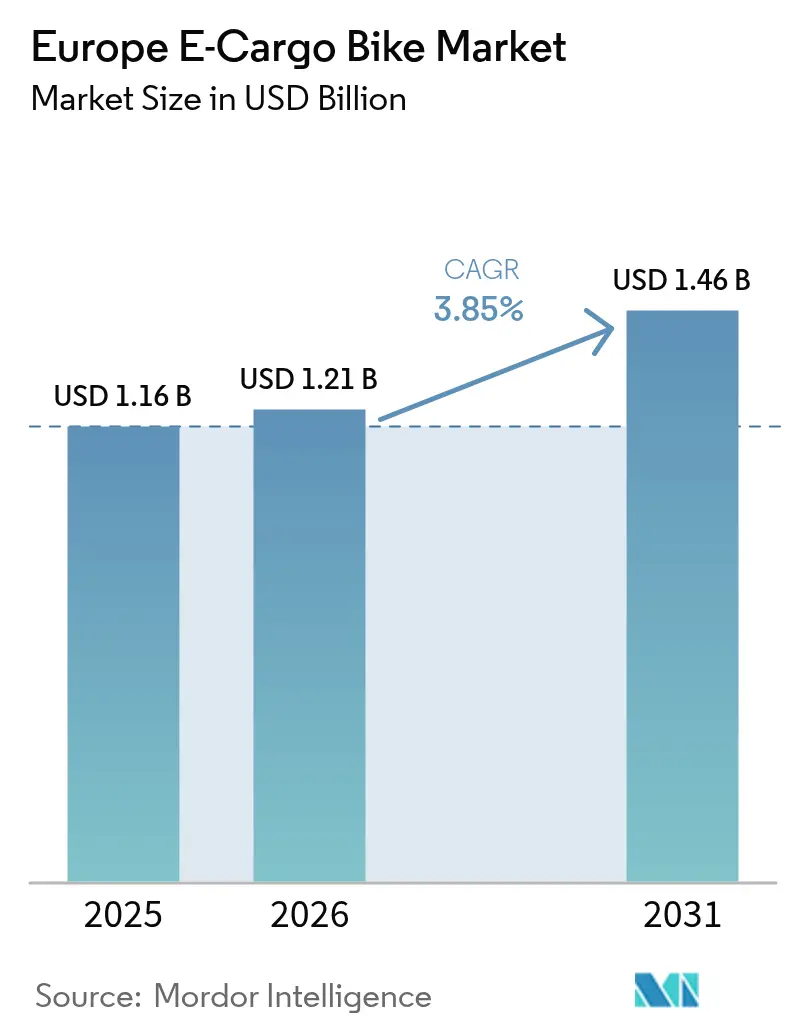

| 基準年の市場規模 (2025) | 1.16 十億米ドル |

| 市場規模 (2026) | 1.21 十億米ドル |

| 市場規模 (2031) | 1.46 十億米ドル |

| 成長率 (2026 - 2031) | 3.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパのe-カーゴバイク市場分析

ヨーロッパのe-カーゴバイク市場規模は2026年にUSD 12億1,000万と推定され、2025年のUSD 11億6,000万から成長し、2031年にはUSD 14億6,000万に達する見込みで、2026年〜2031年にかけて年平均成長率(CAGR)3.85%で成長する見通しです。この見通しは、規制面での支援、リチウムイオンバッテリーコストの低下、都市物流の再構築が引き続き導入を後押しする一方で、初期の年に見られたような急激な成長は生じないという、需要曲線が成熟しつつある状況を反映しています。都市レベルのゼロエミッション配送ゾーン、商業用フリートへの手厚い補助金、密度の高いマイクロフルフィルメントネットワークがビジネスケースを集合的に強化し、バッテリーのUSD/kWhの急速な低下が主要なコスト障壁を解消しています。競争の激しさは中程度に留まっており、確立された自転車ブランドが垂直統合とサービスネットワークを活用する一方、デジタルファーストの新規参入者が調達のオンラインシフトとともに価格競争圧力を高めています。一方、セグメント動態では、ペダルアシスト式ドライブトレイン、リチウムイオンバッテリー、ミッドドライブモーター、ミッドプレミアム価格帯が西ヨーロッパの主要ハブにおける主流の商業仕様を定義していることが明らかになっています。

レポートの主要な示唆

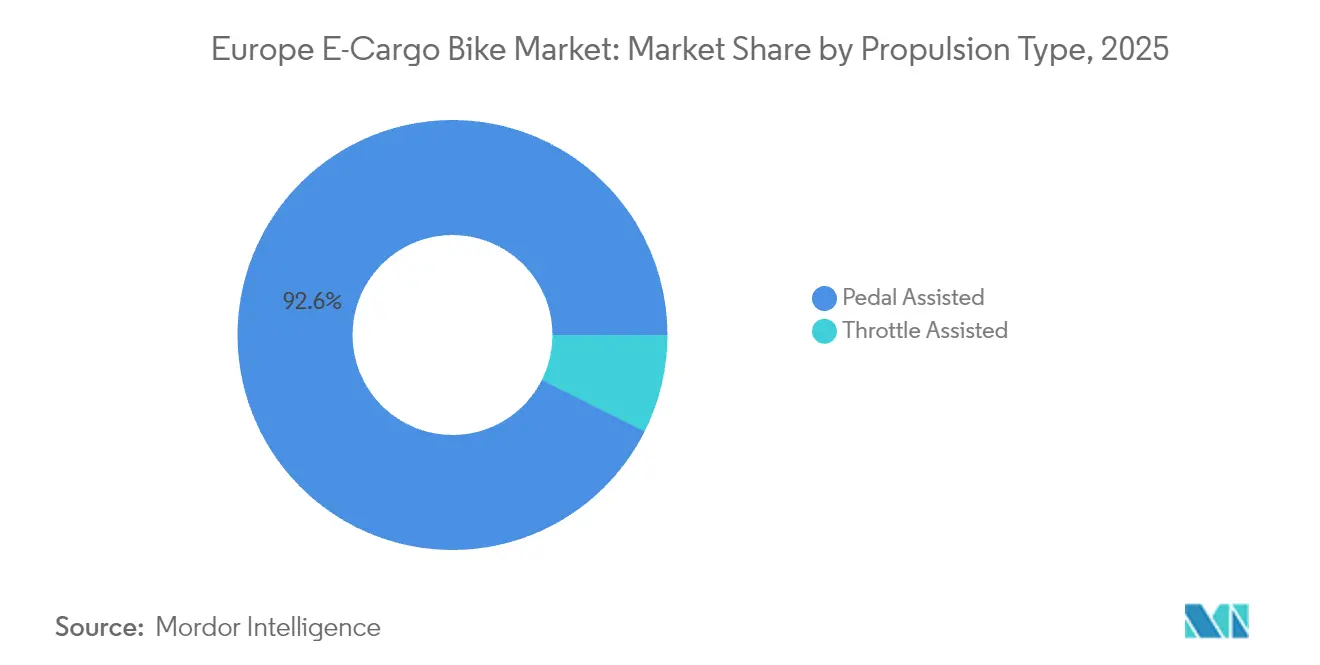

- 推進タイプ別では、ペダルアシストシステムが2025年のヨーロッパのe-カーゴバイク市場シェアの92.58%を占め、スロットルアシストモデルは2031年にかけてCAGR 4.35%で成長する見込みです。

- バッテリータイプ別では、リチウムイオンが2025年のヨーロッパのe-カーゴバイク市場規模の89.65%のシェアを獲得し、2031年にかけて最速のCAGR 4.02%で成長する見込みです。

- モーター配置別では、ハブシステムが2025年に55.72%を占め、ミッドドライブシステムは2031年にかけてCAGR 5.05%で拡大する見込みです。

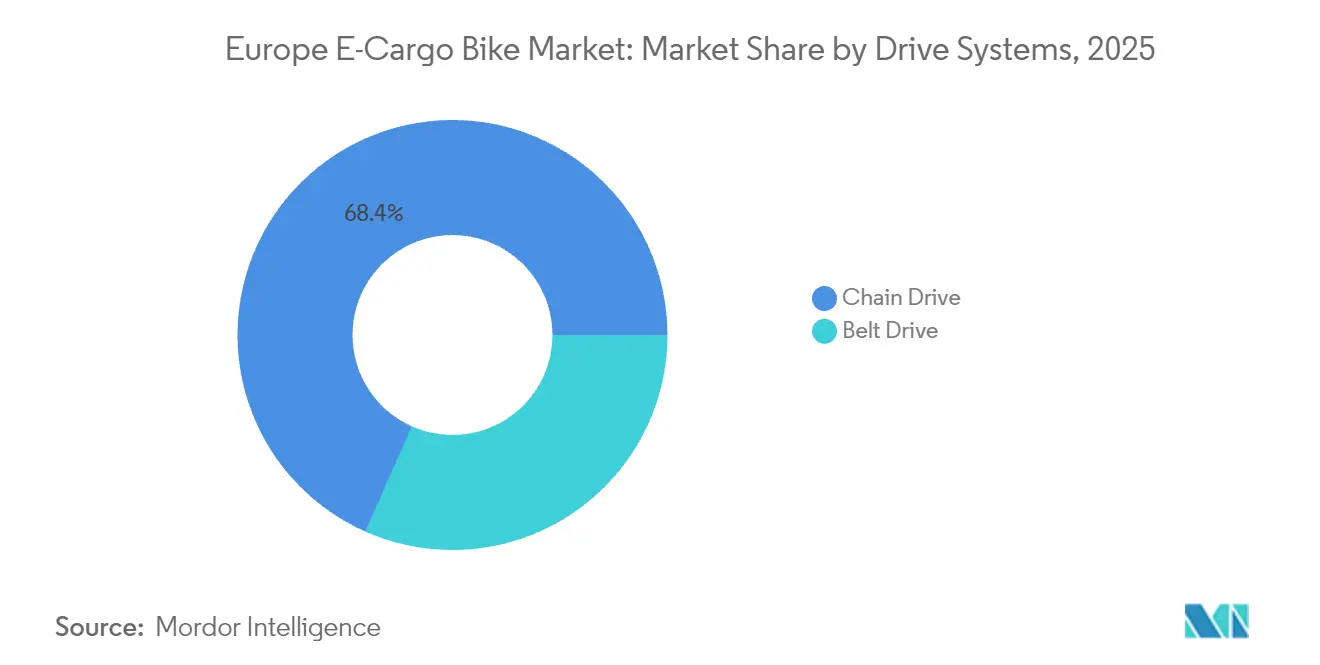

- ドライブシステム別では、チェーンドライブが2025年のヨーロッパのe-カーゴバイク市場規模の68.35%のシェアを獲得し、ベルトドライブは2031年にかけて最速のCAGR 4.69%で成長する見込みです。

- モーター出力別では、250W以下のユニットが2025年に61.42%のシェアでリードし、351〜500Wシステムは年平均成長率(CAGR)5.88%で上昇する見込みです。

- 価格帯別では、USD 1,500〜2,499が2025年に29.55%のシェアで支配的であり、USD 2,500〜3,499セグメントはCAGR 5.41%で最速成長を達成する見通しです。

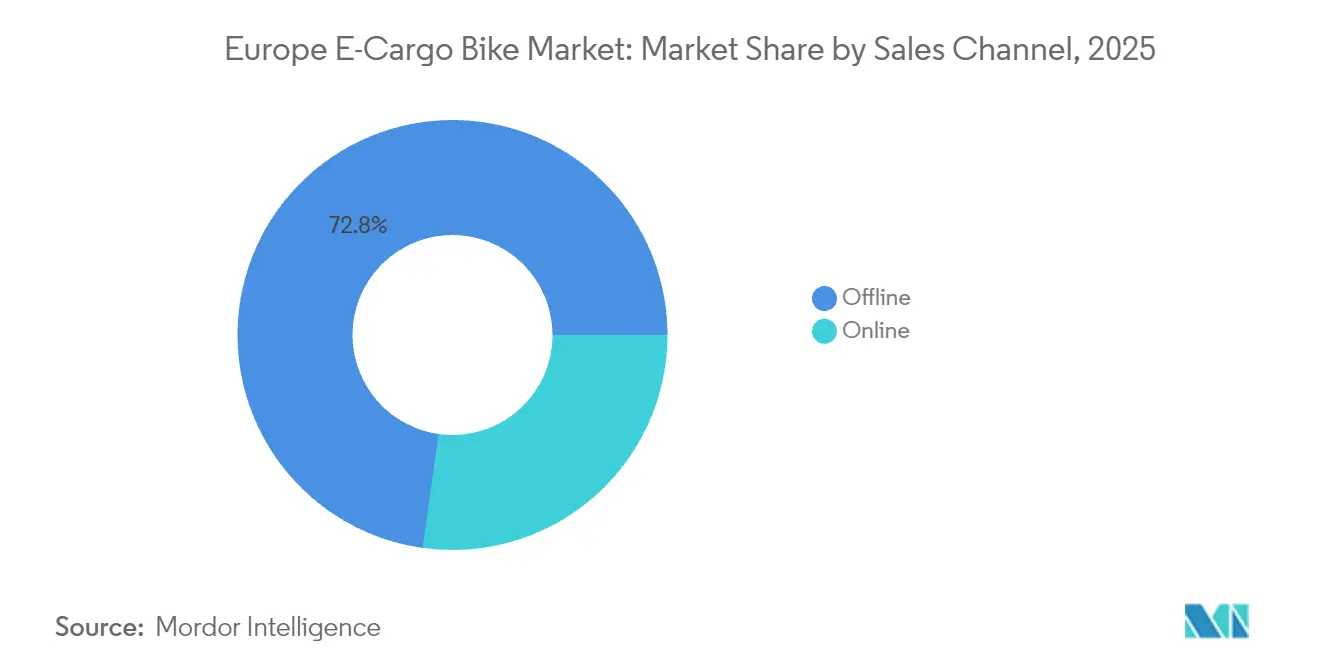

- 販売チャネル別では、オフラインモデルが2025年に72.78%のシェアで支配的であり、オンラインセグメントはCAGR 6.86%で最速成長を達成する見通しです。

- 最終用途別では、商業配送が2025年のヨーロッパのe-カーゴバイク市場規模の54.66%を占め、サービスプロバイダーがCAGR 6.25%で最速成長の最終用途セグメントを代表しています。

- 地域別では、西ヨーロッパが2025年の地域売上の69.48%を占め、南ヨーロッパがCAGR 4.97%で成長をリードすると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

ヨーロッパのe-カーゴバイク市場のトレンドとインサイト

牽引要因インパクト分析*

| 牽引要因 | CAGRへの影響(~)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 物流ゼロエミッション義務化 | +1.2% | 西ヨーロッパが中核、南ヨーロッパに拡大 | 中期(2〜4年) |

| 商業用e-カーゴフリートへの補助金 | +0.8% | ドイツ、オランダ、フランス、EU全域に拡大 | 短期(2年以内) |

| バッテリーコストの低下 | +0.7% | 大容量市場で最も顕著 | 長期(4年以上) |

| マイクロフルフィルメントネットワークの成長 | +0.6% | 西ヨーロッパおよび南ヨーロッパの都市中心部 | 中期(2〜4年) |

| 企業のESG調達目標 | +0.4% | 多国籍企業が主導 | 長期(4年以上) |

| 低速電気自動車向け保険インセンティブ | +0.3% | オランダ、ドイツ、他の市場に拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

都市物流ゼロエミッション義務化

欧州の自治体はゼロエミッション配送ゾーンを着実に拡大しており、物流事業者に車両経済性の再評価を迫っています。2025年からアムステルダムが市中心部への化石燃料バンを禁止したことで、e-カーゴバイクの先行購入がすでに促進されています。ロンドンのウルトラ・ロー・エミッション・ゾーン(超低排出ガスゾーン)は、ディーゼルバンに対して1日あたりの料金を課し、それが電動アシスト付きカーゴサイクルに向けて総保有コストを決定的に傾ける水準を超えることがあります。ドイツ、フランス、オランダ全体での規制の収束がこれらのコストシグナルを複合させ、Amazon Logisticsのような汎欧州フリートがベルリン、パリ、ミラノのマイクロモビリティデポを標準化するよう促しています。より多くの都市が内燃機関バンの段階的廃止のタイムラインを公表するにつれ、事業者はヨーロッパのe-カーゴバイク市場を、複数の管轄区域にわたるルートの柔軟性を維持するコンプライアンスのヘッジと見なしています。

商業用e-カーゴフリートへの補助金

国および地方自治体のインセンティブプログラムは、消費者ではなく法人購入者を対象とするようになっています。ドイツのBAFA制度は取得費用の最大25%を払い戻し、補助金の対象範囲を引き上げる地方助成金と組み合わせることができます。フランスのEUR 5,500万(約USD 6,400万)の自転車投資基金は、商業用e-カーゴフリートへの助成金を拡大しています[1]「自転車計画2024〜2027年」、フランス生態転換省、ecologie.gouv.fr。オランダは中小企業向けにカーゴバイクプラス税控除を追加しています。これらのインセンティブは高稼働率サービスの回収期間を短縮し、法人購入者が西ヨーロッパの受注残を支配していることを説明しています。

バッテリーコストのEUR 100/kWh以下への急速な低下

リチウムイオンパック価格は重要なマイルストーンに到達し、鉛酸バッテリーが保持していた歴史的な価格優位性を消滅させました。LFPセルが大幅に低下し、実走行距離80kmを超えるメインストリームの800 Whパックを実現しています。BoschのPowerTube 800 Whモジュールは205 Wh/kgのエネルギー密度を実現しながら、既存のPerformance Lineモーターとのフォームファクター互換性を維持しています。パック価格の低下により、OEMの予算が統合型テレマティクスに充てられ、フリート管理のROIをさらに向上させています。

密度の高いマイクロフルフィルメントネットワークの成長

サードパーティー物流およびクイックコマースブランドは、ヨーロッパの都市中心部にマイクロデポを設置し、平均配送距離をカーゴサイクルに最適な4〜7kmに縮小しています。EIT InnoEnergyの試算では、e-カーゴバイクでフリート規模を適正化することで、地域全体で年間コスト削減が可能になるとしています。ベルリンのマイクロモビリティハブのパイロットプロジェクトは、バン拠点の10分の1の不動産フットプリントで日々の小包配送をサポートし、他の主要都市への拡張可能性を実証しています。ネットワークが密になるにつれ、事業者はより重い複数停留所ルートに対応できるミッドドライブカーゴバイクを選好するようになり、飽和した都市中心部でもユニット需要を喚起しています。

阻害要因インパクト分析*

| 阻害要因 | CAGRへの影響(~)% | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 路上充電インフラの不足 | -0.5% | 欧州全域の都市中心部、南ヨーロッパで深刻 | 中期(2〜4年) |

| バンと比較した積載量・航続距離のトレードオフ | -0.4% | 郊外・農村配送ルートで最も制約が大きい | 長期(4年以上) |

| コンポーネント規格の断片化 | -0.3% | 欧州全域、国境を越えた業務に影響 | 中期(2〜4年) |

| ミッドドライブ向け熟練メカニックの不足 | -0.2% | 主に西ヨーロッパ、普及とともに拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

路上充電インフラの不足

欧州の大部分の都市では、商業用e-カーゴサイクル向けの専用路肩充電設備が整備されていません。そのため、フリート事業者はデポへの依存を余儀なくされ、800 Whバッテリーを4Aの充電器でフル充電するのに最大6時間を要することから、不動産コストおよびダウンタイムコストが発生します。オープン規格の不在により、混合フリートは複数のベンダーから独自仕様のドックを導入せざるを得ず、資本予算を圧迫しています。南ヨーロッパの主要都市—マドリード、ローマ、アテネ—では、共有マイクロモビリティ政策が商業用カーゴバイクではなくスクーターに焦点を当てているため、格差が最も大きくなっています。市区町村が荷降ろしベイへの路肩充電を義務化するまで、ヨーロッパのe-カーゴバイク市場を見据える宅配スタートアップにとって、パイロットフリートを超えた規模拡大は困難なままです。

バンと比較した積載量・航続距離のトレードオフ

カーゴサイクルの積載量は200kg、航続距離は80kmをほとんど超えず、バルク輸送、長距離輸送、郊外路線では従来のバンが不可欠なままです。冬季は気象条件により実効航続距離が短縮し、大雨や降雪時にはライダーの安全上の懸念が高まります。このため、物流計画担当者はe-カーゴバイクを停車密度と荷物重量が条件に合う場合にのみ展開しており、対応可能な量に上限が生じています。バッテリーとモーター出力が徐々に向上しているとはいえ、物理的制約と法規制上の速度上限により、バンは混合フリートに残り続け、ヨーロッパのe-カーゴバイク市場の普及の天井を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

推進タイプ別:規制の明確化の中でペダルアシストの優位性が継続

ペダルアシスト式ドライブトレインは2025年のヨーロッパのe-カーゴバイク市場シェアの92.58%を占めており、これはEU規則168/2013の下での自転車としての分類を反映しており、同規則により自動車保険および運転免許が免除されています。規制上の確実性の安心感が、平均荷重が約120kgの主流の小包配送において、法人購入者をこのカテゴリーに定着させています。ヨーロッパのe-カーゴバイク市場におけるペダルアシストの市場規模は、大手宅配業者がトレーニングおよびコンプライアンスの諸経費を最小化するためにフリートを標準化するにつれ、着実に成長する見込みです。

しかしながら、スロットルアシスト型は、重量物の食料品、家具、地方自治体の廃棄物処理といった用途で継続的な動力が求められるため、CAGR 4.35%を記録する見込みです。ドイツ、フランス、イタリアが時速25kmまでの出力クラス定義を揃えるにつれ、フリート管理担当者はスロットルアシストユニットを損害賠償保険の追加なく統合できるようになります。メーカーはそれに応じ、事業者が準拠クラス間を切り替えられるデュアルモードコントローラーをリリースし、進化する都市条例に対してアセットを将来対応させています。

バッテリータイプ別:リチウムイオンの統合が性能向上を加速

リチウムイオン技術は2025年のヨーロッパのe-カーゴバイク市場規模の89.65%のシェアを獲得し、kWhコストの急落によりCAGR 4.02%で上昇し続けています。パックの寿命は現在、法人フリートの更新スケジュールと一致する相当数のフルサイクルに達しています。LFP化学は、固有の熱安定性と顕著なサイクル耐久性により取扱量の大部分を占めており、これは回転率の高い宅配任務にとって重要な特性です。

鉛酸は、購入価格が総保有コストを上回るエントリーレベルの消費者向けカーゴバイクにのみ残存しています。全固体電池プロトタイプは注目を集めていますが、商業的なコストパリティまでにはまだ4年を要します。それまでの間、OEMの焦点はセルレベル監視、Bluetoothによる診断、ジオフェンス固定化機能を備えたスマートバッテリー管理システムに移行しており、これらの機能がフリート売却時の残存価値を高めています。

モーター配置別:ミッドドライブシステムが商業用途での牽引力を獲得

ハブモーターは依然として55.72%のシェアを占めていますが、ミッドドライブユニットは2031年にかけてCAGR 5.05%で市場平均を上回る成長を遂げる見込みです。自転車のギアリングと統合することで得られるトルク増幅は、リスボンやリヨンなどで多く見られる勾配において非常に有効です。BoschのPerformance Line CX Cargoモーターは85Nmを発揮し、ライダーへの負担なく坂道での200kg積載物のスタートを可能にします。

高いメンテナンスの複雑さがかつては購入者を遠ざけていましたが、サービスネットワークの拡充と予知保全診断アプリによってダウンタイムが低減しています。一部のフリート事業者は、2年目以降のハブ対ミッドドライブの総保有コストがほぼ同等であるとベンチマークを示しており、実用性の高いルートでの仕様の選択が後者へ傾きつつあります。

ドライブシステム別:プレミアムフリートでベルトドライブが勢いを増す

ユニバーサルな入手容易性と低い初期費用により、チェーンドライブは2025年のユニット販売の68.35%を占めました。しかし、食品配送、医薬品宅配、育児輸送のセグメントがオイルフリーのドライブトレインを重視するため、ベルトドライブはCAGR 4.69%で上回る成長を遂げる見込みです。Gates Carbon Driveシステムは従来のチェーンよりも大幅に長い寿命を誇り、標準的な代替品をはるかに上回る耐用年数を提供します。

ベルト対応フレームとリアハブの追加コストは材料費に相応の額を加えますが、作業場でのダウンタイムの削減とよりクリーンなブランドプレゼンテーションが法人購入者の心を動かします。その結果、ミッドプレミアムのSKUはベルトオプションをデフォルトとする傾向が強まり、チェーンは価格重視の消費者向け層へと移行しています。

モーター出力別:中間出力カテゴリーが商業需要を取り込む

250W以下のモーターは2025年に61.42%のシェアで支配的ですが、これは規制上の取り扱いが緩やかであるためであり、より重い荷物を扱うフリートは351〜500Wユニットを採用するようになっており、これは2031年にかけてCAGR 5.88%で上昇する見込みです。これらの出力クラスは、速度ガバナーが時速25kmに設定されている場合には依然としてペダレックとして認定する一部の国内規則の抜け穴を活用しています。OEMはコンプライアンス検査時には出力を抑え、負荷時にはフルワット数を解放するトルクセンサーを装備しており、合法性とパフォーマンスの間の実用的なバランスを提供しています。

600W超のシステムは、型式認定プロセスが実施可能な特注の地方自治体または産業用ビルドで生き残っています。しかし、EU全域での規制調和の欠如が、これらの高出力クラスを特定の地域に限定し、規模の経済を制限しています。

価格帯別:プレミアムセグメントが商業投資意欲を反映

USD 1,500〜2,499のユニットが2025年に29.55%で売上をリードし、ミッドドライブモーター、700Whバッテリー、油圧ブレーキが収束するスイートスポットを示しています。USD 2,500〜3,499の層は、統合型テレマティクス、GPS盗難防止、デュアルバッテリーレールへのアップグレードを求める調達チームに支えられ、CAGR 5.41%で拡大する見込みです。Deutsche Leasingのようなリースプラットフォームによる柔軟なファイナンスが高額チケットを分散させ、資本支出を運営費に転換しています。

USD 1,000以下のカーゴバイクはほとんど消費者向け購入に留まり、商業的な使用サイクルに耐えられないスチールフレームと小型バッテリーによってハンディを負っています。USD 3,500〜5,999およびウルトラプレミアムの価格帯は、サイレン、鍵付きカーゴベイ、高視認性照明キットを備えた警察、救急医療、公益事業向けの特殊仕様に対応しています。

販売チャネル別:デジタルトランスフォーメーションがB2B調達を再構築

実店舗(オフライン)ディーラーが2025年の販売の72.78%を維持したのは、フリートが納車前検査、ライダートレーニング、現地での保証修理を重視するためです。しかし、専用のB2Bポータルとメーカー運営のコンフィギュレーターにより、購入者はオンラインでフリート仕様の範囲設定、総保有コスト計算機の比較、デモのスケジューリングが可能になっています。その結果、オンライン取引はCAGR 6.86%で成長し、標準化されたSKUを実店舗のショールームから奪っていく見込みです。

ディーラーは、大量の一回限りの販売を追う代わりに、サービス契約のバンドル提供とデモフリートの在庫維持によって適応しています。一部はOEMのサブスクリプションモデルと連携し、ショールームをオンライン生成注文を処理するローカルサービスハブへと転換しています。

最終用途別:サービスプロバイダーが市場の多様化を牽引

商業配送は2025年の売上の54.66%を占め、欧州の小包ブームと食品配送文化を反映しています。しかし、HVAC修理やメーター検針から造園に至るまでのサービスセクターでの展開は、企業がブランディングとアクセス面での優位性を発見するにつれ、CAGR 6.25%を記録する見込みです。地方自治体は道路清掃や公園管理にカーゴバイクを試験導入し、欧州e-カーゴバイク市場に安定した公共部門需要を組み込んでいます。

サービスプロバイダーは通常、より小規模なフリートを運用しますが、年間走行距離が高く、コンポーネントの耐久性と稼働率を重視します。この使用プロファイルが調達をミッドドライブ、ベルトドライブ、大容量バッテリー仕様へと誘導し、OEMカタログ全体のプレミアム化トレンドを強化しています。

地域分析

西ヨーロッパは2025年の売上の69.48%を生み出し、BAFA助成金に支えられたドイツの著しいカーゴバイク販売が土台となっています。オランダはサイクリング文化と地方自治体のインセンティブを活用し、フランスの専用資金とパリのゼロエミッション配送ゾーンがフリートの更新を加速しています。イギリスでは、宅配業者Evriがカーゴバイクのプールを3倍に拡大するためにGBP 1,900万(約USD 2,500万)を充当することを表明し、Brexit関連の輸入障壁にもかかわらず勢いを示しています。密度の高いサイクリングインフラ、調和された規格、支援的な保険フレームワークにより、普及が深まるにつれてユニット成長が鈍化するとはいえ、ヨーロッパのe-カーゴバイク市場はこれらの成熟した経済圏に引き続き根ざしています。

南ヨーロッパはCAGR 4.97%で最速成長ブロックを代表しています。イタリアはミラノとトリノで都市物流パイロットプロジェクトを先導し、低交通ゾーンと回収期間を短縮する購入リベートを組み合わせています。スペインはバルセロナとマドリードで低排出ガス区域を拡大し、ラストマイル事業者にフリートの仕様変更を迫っています。ポルトガルとギリシャは小規模な補助金制度を開始していますが、安全な駐車場とライダートレーニングの面で課題が残っています。これらの市場は後発採用のため、ミッドドライブかつ全天候対応のビルドを持つOEMが、事業者がより起伏の多い地形と暑い気候に直面するにつれてシェアを獲得する可能性があります。 北ヨーロッパは、天候による制約を受けつつも着実な普及を示しています。デンマークのサイクリング文化の根付きが雨と風の制約を補い、コペンハーゲンの宅配フリートの電動化率を高水準に維持しています。スウェーデンは公園サービス向けの地方自治体によるカーゴバイクリースを推進し、ノルウェーの電気自動車税免除は一部都市でカーゴバイクにも適用され、販売時点のVAT支払いを軽減しています。フィンランドはヘルシンキのパイロットプロジェクトを通じてカーゴサイクルをマルチモーダル物流ハブに統合することで参加しています。東ヨーロッパは最小の貢献者ではありますが、EU結束基金がポーランド、チェコ共和国、ハンガリーのサイクリングインフラを支援するにつれ、追いつき成長の可能性を秘めています。スイスはEU規制調和の外側に位置しながら、高い購買力とアルプスの条件に適した特注カーゴボックスへの投資意欲により、プレミアム需要を維持しています。

競争環境

ヨーロッパのe-カーゴバイク市場は中程度の集中度を示しています。Pon HoldingsのUrban Arrow、Riese & Müller、CUBEは確立されたディーラーおよびサービスネットワークから利益を得て、ドイツとベネルクスのフリート入札を獲得しています。Giant ManufacturingとMeridaは台湾のスケールを活用してコスト競争力のあるモデルを投入し、Rad Power Bikesは直販物流を活用してフランスの主要都市での納期を2週間に短縮しています。

戦略的な動きは垂直統合を中心に展開しています。Boschはパートナー関係にあるOEMにモーター、バッテリー、IoTモジュールを供給し、エコシステムのロックインを深化させています。コンポーネントの標準化は依然として困難であり、欧州カーゴバイクメーカーアライアンスはマルチベンダーフリートビルドのリードタイム削減を目的としたオープンCANバスプロトコルの提案を推進しています。一方、ポーランドとポルトガルのホワイトラベルアセンブラーは地方自治体入札を対象とするニッチブランドへの供給を行い、既存大手のスケールを脅かすことなく低量の多様性を拡大しています。

OEMと物流プラットフォームのパートナーシップが増加しています。Riese & MüllerはDHL Parcelと2026年までのLoad4ミッドドライブバイクの覚書を締結し、同ブランドのRX Connectテレマティクスによる予知保全をバンドルしています。Urban ArrowはCoolRailと協力してラストマイルの食料品および医薬品注文に対応する冷蔵ボックスを共同開発しました。Allianzドイツのような保険会社は、ブレーキセンサーデータを統合した1分単位の保険料のパイロットプロジェクトを実施し、安全なフリート事業者にリベートを提供しています。このエコシステムの相互作用は、ハードウェアマージンだけでなくサービス契約が収益性の軌跡を定義することを示唆しています。

ヨーロッパのe-カーゴバイク産業のリーダー企業

Accell Group

Pon Holdings B.V. (incl. Urban Arrow)

Riese & Müller GmbH

Rad Power Bikes Inc.

Giant Manufacturing Co. Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Cycleが20FIFTY LTXを発売し、積載容量を120kgに引き上げ、急勾配向けにハードウェアを最適化しました。

- 2025年3月:GazelleがCabby C380ロングテールを発表し、商業リリース前にiF Design Awardを受賞しました。

- 2025年3月:TernがDIN 79040規格を満たすアップグレード版GSDカーゴe-バイクを発表し、Bosch Cargo Lineミッドドライブ(85Nmトルク)を搭載しています。

- 2024年12月:Car.losが折りたたみ可能なバスケットと無段変速機を特徴とするV1折りたたみ式電動カーゴバイクをデビューさせました。

ヨーロッパのe-カーゴバイク市場レポートの調査範囲

ペダルアシスト、スピードペデレック、スロットルアシストが推進タイプ別のセグメントとしてカバーされています。鉛酸バッテリー、リチウムイオンバッテリー、その他がバッテリータイプ別のセグメントとしてカバーされています。オーストリア、ベルギー、フランス、ドイツ、イタリア、ルクセンブルク、オランダ、ポーランド、スペイン、スイス、イギリス、欧州その他が国別のセグメントとしてカバーされています。| ペダルアシスト |

| スロットルアシスト |

| 鉛酸バッテリー |

| リチウムイオンバッテリー |

| その他 |

| ハブ(前部・後部) |

| ミッドドライブ |

| チェーンドライブ |

| ベルトドライブ |

| 250W以下 |

| 251〜350W |

| 351〜500W |

| 501〜600W |

| 600W超 |

| USD 1,000以下 |

| USD 1,000〜1,499 |

| USD 1,500〜2,499 |

| USD 2,500〜3,499 |

| USD 3,500〜5,999 |

| USD 6,000超 |

| オンライン |

| オフライン |

| 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | |

| サービスプロバイダー | |

| その他 |

| 西ヨーロッパ | ドイツ |

| フランス | |

| イギリス | |

| オランダ | |

| ベルギー | |

| ルクセンブルク | |

| 南ヨーロッパ | イタリア |

| スペイン | |

| ポルトガル | |

| ギリシャ | |

| 北ヨーロッパ | デンマーク |

| スウェーデン | |

| ノルウェー | |

| フィンランド | |

| 東ヨーロッパ | ポーランド |

| チェコ共和国 | |

| ハンガリー | |

| スロバキア | |

| スイス | |

| 欧州その他 |

| 推進タイプ別 | ペダルアシスト | |

| スロットルアシスト | ||

| バッテリータイプ別 | 鉛酸バッテリー | |

| リチウムイオンバッテリー | ||

| その他 | ||

| モーター配置別 | ハブ(前部・後部) | |

| ミッドドライブ | ||

| ドライブシステム別 | チェーンドライブ | |

| ベルトドライブ | ||

| モーター出力別 | 250W以下 | |

| 251〜350W | ||

| 351〜500W | ||

| 501〜600W | ||

| 600W超 | ||

| 価格帯別 | USD 1,000以下 | |

| USD 1,000〜1,499 | ||

| USD 1,500〜2,499 | ||

| USD 2,500〜3,499 | ||

| USD 3,500〜5,999 | ||

| USD 6,000超 | ||

| 販売チャネル別 | オンライン | |

| オフライン | ||

| 最終用途別 | 商業配送 | 小売・物品配送 |

| 食品・飲料配送 | ||

| サービスプロバイダー | ||

| その他 | ||

| 地域別 | 西ヨーロッパ | ドイツ |

| フランス | ||

| イギリス | ||

| オランダ | ||

| ベルギー | ||

| ルクセンブルク | ||

| 南ヨーロッパ | イタリア | |

| スペイン | ||

| ポルトガル | ||

| ギリシャ | ||

| 北ヨーロッパ | デンマーク | |

| スウェーデン | ||

| ノルウェー | ||

| フィンランド | ||

| 東ヨーロッパ | ポーランド | |

| チェコ共和国 | ||

| ハンガリー | ||

| スロバキア | ||

| スイス | ||

| 欧州その他 | ||

市場の定義

- 用途タイプ別 - カーゴe-バイクはこのセグメントの範囲内で考慮されています。e-カーゴまたはユーティリティe-バイクは、都市エリア内などの短距離でさまざまな種類の貨物や荷物を運ぶために設計されています。

- バッテリータイプ別 - このセグメントにはリチウムイオンバッテリー、鉛酸バッテリー、その他のバッテリータイプが含まれます。その他のバッテリータイプカテゴリーには、ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーが含まれます。

- 推進タイプ別 - このセグメントで考慮されるe-バイクには、ペダルアシストe-バイク、スロットルアシストe-バイク、スピードペデレックが含まれます。ペダルアシストおよびスロットルアシストe-バイクの速度制限は通常時速25kmですが、スピードペデレックの速度制限は一般的に時速45km(時速28マイル)です。

| キーワード | 定義#テイギ# |

|---|---|

| ペダルアシスト | ペダルアシストまたはペデレックカテゴリーとは、トルクアシストシステムを通じて限定的な動力アシストを提供し、速度を変えるためのスロットルを持たない電動自転車のことです。これらの自転車ではペダルをこぐとモーターからの動力が作動し、人間の労力を軽減します。 |

| スロットルアシスト | スロットルベースのe-バイクは、オートバイと同様にハンドルバーに取り付けられたスロットルアシストグリップを装備しています。ペダルをこぐことなく、スロットルを直接ひねることで速度を制御できます。スロットルの応答が直接自転車に取り付けられたモーターに動力を与え、ペダリングなしで車両を加速させます。 |

| スピードペデレック | スピードペデレックとは、スロットル機能を持たないという点でペダルアシストe-バイクに類似したe-バイクです。ただし、これらのe-バイクには約500W以上の出力を発揮する電気モーターが搭載されています。このようなe-バイクの速度制限は、ほとんどの国で一般的に時速45km(時速28マイル)です。 |

| 市街地・都市向け | 市街地または都市向けe-バイクは、都市および都市エリア内で使用するための日常通勤基準と機能を備えて設計されています。これらの自転車には、快適なシート、直立した乗車姿勢、しっかりとしたグリップと快適な乗り心地のためのタイヤなど、さまざまな機能と仕様が含まれています。 |

| トレッキング | トレッキング用およびマウンテンバイクは、車両の堅牢で過酷な使用を考慮した特殊な目的のために設計されたe-バイクの特別なタイプです。これらの自転車には強固なフレームと優れたグリップのための幅広タイヤが含まれており、さまざまな地形、荒れた地面、険しい山道での走行に使用できるさまざまなギア機構も装備されています。 |

| カーゴ・ユーティリティ向け | e-カーゴまたはユーティリティe-バイクは、都市エリア内などの短距離でさまざまな種類の貨物や荷物を運ぶために設計されています。これらのバイクは通常、非常に低い運営コストで荷物や小包を配達するために地域の企業や配送パートナーが所有しています。 |

| リチウムイオンバッテリー | リチウムイオンバッテリーは、リチウムと炭素を構成材料として使用する充電式バッテリーです。リチウムイオンバッテリーは密封型鉛酸バッテリーよりも密度が高く重量が軽く、他の種類のバッテリーよりも1回の充電あたりのより長い航続距離をライダーに提供します。 |

| 鉛酸バッテリー | 鉛酸バッテリーとは、非常に低いエネルギー重量比とエネルギー体積比を持つ密封型鉛酸バッテリーを指します。他の充電式バッテリーと比較して比較的高い出力重量比を持つため、高い突入電流を生成できます。 |

| その他のバッテリー | ニッケル水素(NiMH)、シリコン、リチウムポリマーバッテリーを使用する電動自転車が含まれます。 |

| 企業間取引(B2B) | 都市フリートおよび物流会社、レンタル・シェアリング事業者、ラストマイルフリート事業者、法人フリート事業者などの法人顧客へのe-バイクの販売がこのカテゴリーに含まれます。 |

| 消費者向け取引(B2C) | 電動スクーターおよびオートバイの直接消費者への販売がこのカテゴリーに含まれます。消費者は、オンラインおよびオフラインチャネルを通じてメーカーから直接、またはその他の流通業者やディーラーからこれらの車両を取得します。 |

| 非組織型ローカルOEM | これらのプレイヤーはe-バイクの小規模な地域メーカーおよびアセンブラーです。これらのメーカーのほとんどは中国と台湾からコンポーネントを輸入し、地域でアセンブルしています。価格感応度の高いこの市場において低コストで製品を提供しており、それが組織型メーカーに対する優位性となっています。 |

| バッテリー・アズ・ア・サービス(サービスとしてのバッテリー) | 電気自動車のバッテリーをサービスプロバイダーからレンタルしたり、充電が切れた際に別のバッテリーと交換したりできるビジネスモデル |

| ドックレスe-バイク | 平均最高速度約時速24km(時速15マイル)の自動ロック機構とGPS追跡機能を持つ電動自転車。これらは主にBird、Lime、Spinなどのバイクシェアリング企業が使用しています。 |

| 電気自動車 | 推進に1つまたは複数の電気モーターを使用する車両。自動車、スクーター、バス、トラック、オートバイ、ボートが含まれます。この用語はすべての電気自動車とハイブリッド電気自動車を含みます。 |

| プラグイン電気自動車 | 外部充電が可能な電気自動車で、一般的にすべての電気自動車とプラグインハイブリッドが含まれます。本レポートでは、プラグインハイブリッド電気自動車と区別するためにすべての電気自動車にこの用語を使用しています。 |

| リチウム硫黄バッテリー | 現在のリチウムイオンバッテリーに見られる液体またはポリマー電解質を硫黄に置き換えた充電式バッテリー。リチウムイオンバッテリーよりも大きな容量を持ちます。 |

| マイクロモビリティ | マイクロモビリティとは、短距離を移動するための非常に軽量な車両を使用する多くの輸送手段の1つです。これらの輸送手段には、自転車、e-スクーター、e-バイク、モペット、スクーターが含まれます。このような車両は通常8km(5マイル)以下の短距離を移動するためにシェアリングを基本として使用されます。 |

| 低速電気自動車(LSEV) | 通常時速25km未満の低速軽量車両で、内燃機関を持たず、推進に電気エネルギーのみを使用するもの。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を利用可能な過去の市場数値と照合して検証します。反復プロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去および予測期間の市場規模推計は、売上および数量で提供されています。市場売上は、数量需要に数量加重平均バッテリーパック価格(kWhあたり)を乗じることで算出されます。バッテリーパック価格の推計と予測には、インフレ率、市場需要の変化、生産コスト、技術開発、消費者嗜好など、平均販売価格に影響するさまざまな要因を考慮し、過去データと将来のトレンドの両方の推計を提供しています。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者はホリスティックな市場像を作成するために、職位と機能横断的に選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム