ヨーロッパADAS市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

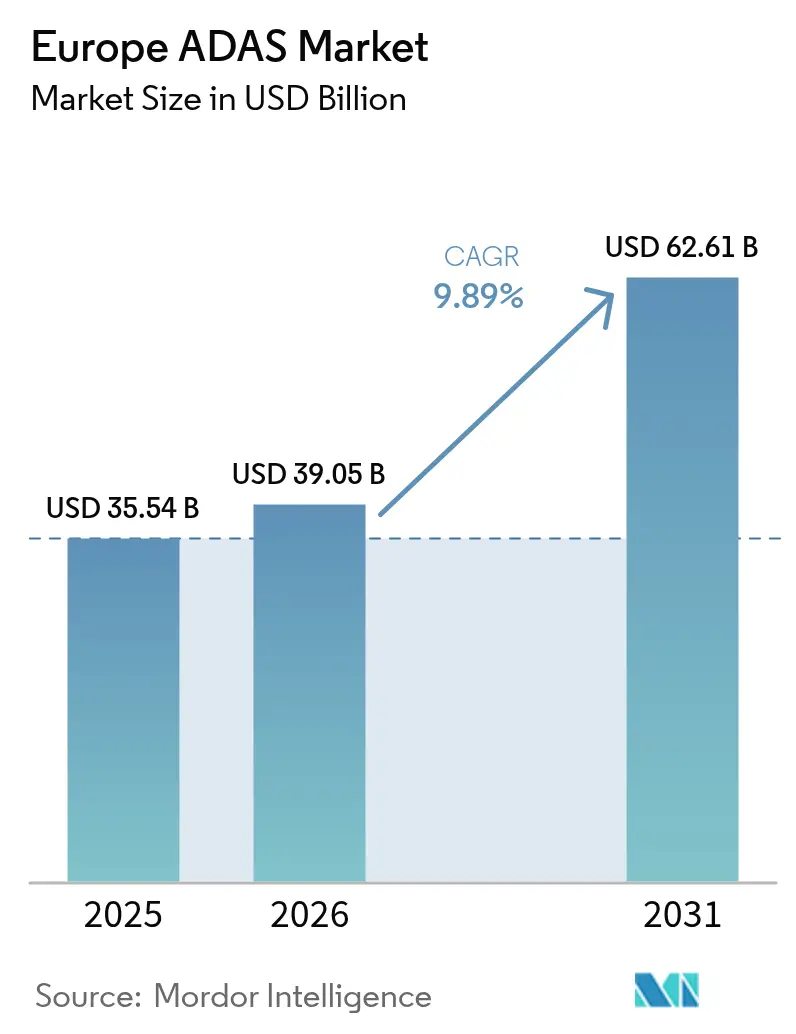

| 基準年の市場規模 (2025) | 35.54 十億米ドル |

| 市場規模 (2026) | 39.05 十億米ドル |

| 市場規模 (2031) | 62.61 十億米ドル |

| 成長率 (2026 - 2031) | 9.89% CAGR |

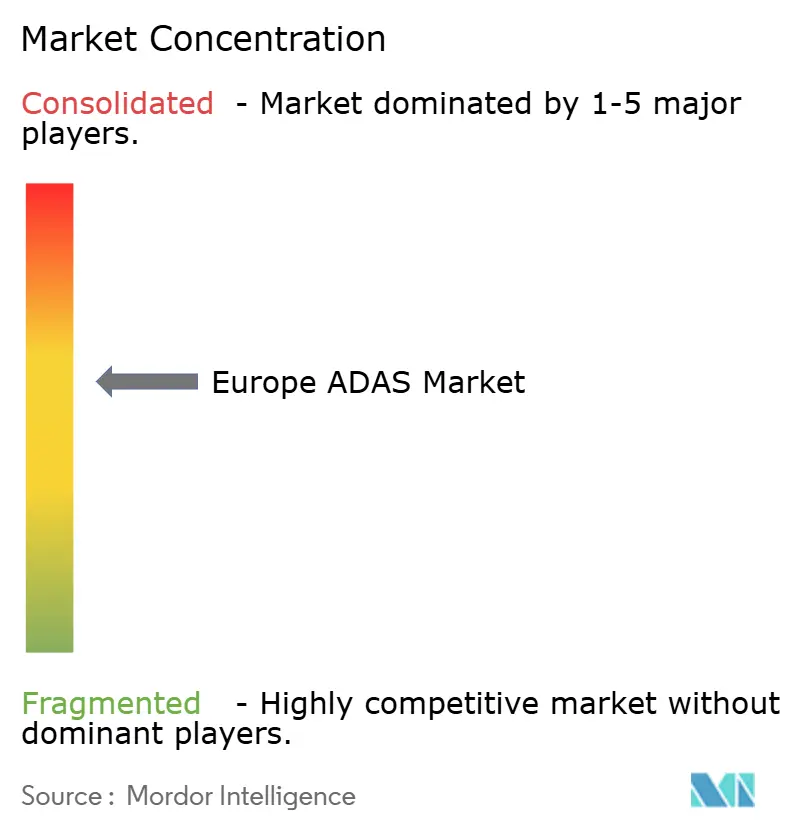

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパADAS市場分析

ヨーロッパADAS市場規模は2025年にUSD 355億4,000万と評価され、2026年のUSD 390億5,000万から2031年にはUSD 626億1,000万に達すると予測され、予測期間(2026年~2031年)におけるCAGRは9.89%です。義務的な安全規制、センサーコストの急速な低下、および拡大するオーバー・ザ・エア(OTA)ビジネスモデルが相まって、安定した需要を下支えするとともに、ソフトウェア定義アーキテクチャのサプライヤーに新たな利益源をもたらしています。欧州委員会の義務化とユーロNCAP2030ロードマップの整合が深まることで、従来の「プレミアムから大衆向けへ」の普及サイクルが短縮され、自動緊急ブレーキ、車線維持、およびドライバーモニタリング機能がエントリーレベルのトリムにおいても標準装備となっています。半導体を中心とした新規参入者がシステム検証を簡素化しOEMの調達サイクルを短縮する統合ハードウェア・ソフトウェアプラットフォームでTier 1の既存企業に挑戦することで、競争の激しさが増しています。ドイツにおけるレベル3高速道路自動化の早期承認やスペインのフリート電動化インセンティブは、規制と産業政策が相まって乗用車および商用車クラス全体での普及を加速させる様相を示しています。雪、霧、夜間条件下でも性能を維持するマルチモーダルセンサーフュージョンへの需要の高まりが、単一センサーの冗長性から、レーダー、カメラ、LiDARを同一筐体に収めた統合的な知覚スタックへの移行を支えています。

主要レポートの要点

- システムタイプ別では、自動緊急ブレーキが2025年のヨーロッパADAS市場シェアの22.74%を占め、ナイトビジョンシステムは2031年に向けてCAGR 10.04%で進展しています。

- センサータイプ別では、レーダーが2025年のヨーロッパADAS市場シェアの37.10%を保持し、LiDARの採用は2031年までに年率10.06%で拡大すると予測されています。

- 車両タイプ別では、乗用車が2025年のヨーロッパADAS市場シェアの72.80%を占め、中型・大型商用車は2031年に向けてCAGR 10.08%で成長する見込みです。

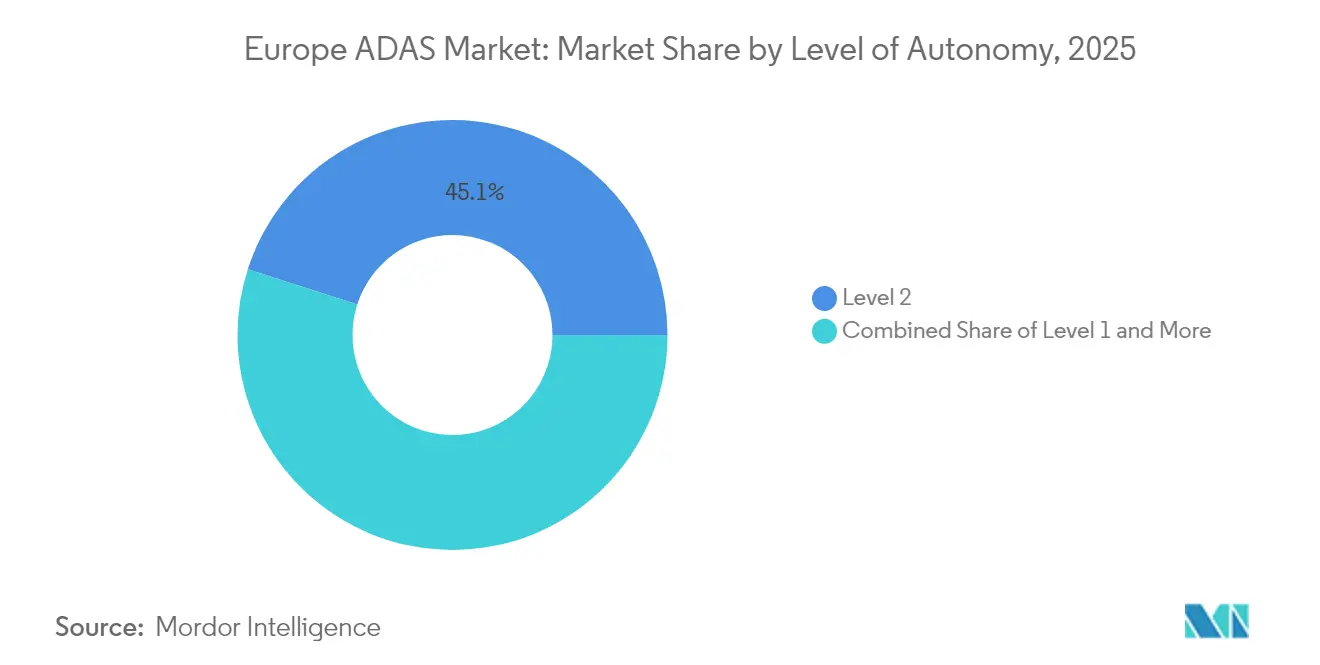

- 自律化レベル別では、レベル2システムが2025年のヨーロッパADAS市場シェアの45.05%を占めていますが、ドイツおよびEU全域での承認を受け、レベル3の出荷台数は年率10.03%で成長すると予測されています。

- 販売チャネル別では、OEM工場装着チャネルが2025年のヨーロッパADAS市場シェアの82.92%を占め、フリートオペレーターが既存資産を近代化するにつれ、アフターマーケット後付けソリューションは2031年まで年率9.98%のCAGRで推移しています。

- 地域別では、ドイツが2025年のヨーロッパADAS市場シェアの28.40%を占め、スペインが2031年まで最高CAGR 9.96%を記録しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパADAS市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU一般安全規則2024年義務化 | +2.8% | EU全域(ドイツとフランスが実施を主導) | 短期(2年以内) |

| ユーロNCAP2030ビジョンロードマップ | +2.1% | EUコア市場(英国およびスイスへ拡大) | 中期(2年~4年) |

| 大衆市場向けレベル2機能バンドル化の急増 | +1.9% | ドイツ、フランス、イタリアが主要市場 | 中期(2年~4年) |

| 77 GHzレーダーコスト低下 | +1.7% | グローバル(ヨーロッパのOEMが早期採用者) | 短期(2年以内) |

| OTAベースのADAS機能収益化モデル | +1.2% | プレミアム市場:ドイツ、英国、北欧諸国 | 長期(4年以上) |

| デジタルツイン型認定フレームワーク | +0.8% | ドイツ、オランダ、スウェーデンのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EU一般安全規則2024年義務化

同規則は、欧州連合内で販売されるすべての新型車カテゴリーにわたって、自動緊急ブレーキ、車線逸脱警告、およびドライバー居眠り検知を義務付けています。エントリーレベルの乗用車、オートバイ、および農業機械は同一のベースライン安全仕様を満たす必要があり、OEMは2026年まで受注残を既に積み上げているTier 1の調達スケジュールを加速させることを余儀なくされています。非適合モデルは型式認定を失い、域内市場へのアクセスが厳しく制限されるため、早期認定サプライヤーには保証された販売量の視認性が与えられています[1]「一般安全規則」、欧州委員会、ec.europa.eu。

ユーロNCAP2030ビジョンロードマップとの整合

ユーロNCAPの段階的ロードマップは法令の最低基準より高い性能閾値を設定しており、OEMは複雑な混合交通環境での自転車乗り、歩行者、および二輪車乗りの認識を実証することが求められます。これらのプロトコルは、悪天候、夜間、および工事区間に対応するためレーダー、カメラ、LiDARの入力を融合するシステムに高い評価を与えます。格付けはフリート調達と保険料設定に直接影響し、反復的な検証能力を持つサプライヤーを優遇するセンサーおよびソフトウェアの継続的アップグレードへとメーカーを誘導しています[2]「ロードマップ2030」、ユーロNCAP、euroncap.com。

大衆市場向けレベル2機能バンドル化の急増

ルノーなどの量販ブランドは、アダプティブクルーズコントロール、車線センタリング、および緊急ブレーキをBセグメントのハッチバックにデフォルトとしてパッケージ化しており、バンドル化によりセンサーあたりのコストが低下し、サブスクリプション主導の機能アンロックの収益基盤が拡大することを実証しています。BMWのパーソナルパイロットは、エントリー機能が標準搭載として出荷され、プレミアムモジュールが車両ライフサイクルを通じてOTAアクティベーションにより収益化されるアップセルラダーを示しています[3]「パーソナルパイロット発表」、BMW Group、bmwgroup.com。

77 GHzレーダーコスト低下とプラットフォーム標準化

24 GHzから77 GHzモジュールへの切り替えにより、レンジと解像度が向上するとともに、部品表コストを削減する半導体プロセスの微細化の恩恵を受けています。Continental AGの77 GHz容量拡大は、LiDAR価格が低下してもレーダーが高速道路自動化のバックボーンであり続けるという確信を示しています[4]「77 GHzレーダー拡張」、Continental AG、continental.com。

阻害要因の影響分析*

| 阻害要因 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い追加コスト | -1.8% | 東ヨーロッパ、イタリア南部、スペインの低価格セグメント | 短期(2年以内) |

| センサー性能の低下 | -1.4% | 北欧諸国、アルプス地域、英国 | 中期(2年~4年) |

| GDPR準拠コスト | -0.9% | EU全域(特にドイツとフランス) | 中期(2年~4年) |

| LiDARサプライに影響するガリウム輸出規制 | -0.7% | グローバルサプライチェーン(ヨーロッパのOEMへの影響) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

エントリーレベル車両向けの高い追加コスト

シティカープラットフォームは現在、ADASハードウェアおよびエレクトロニクスの統合による追加コストに直面しています。この進展により、OEMはマージンの圧力を吸収するか、東ヨーロッパや南部市場のコスト意識の高い購入者を遠ざけるリスクを負うかの選択を迫られています。一方、グローバル規模の優位性を持たない中小メーカーは、エンジニアリングオーバーヘッドの分散が困難であり、その結果、半導体価格の大幅な下落を待ちながら、長期にわたる手頃な価格差の解消に直面しています。

雪・霧条件下でのセンサー性能低下

大雪時にカメラの検出範囲が半減し、濃霧時にレーダーの精度が低下することで、消費者の不満や潜在的な責任問題が生じています。北欧でのフィールドテストでは、運転支援の約束に対する信頼を損なう停止率の上昇が明らかになっており、大衆市場トリム向けのコスト対効果の緊張を浮き彫りにしながら、サーマルイメージングや高性能レーダーへの投資を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:緊急ブレーキが安全性進化をリード

自動緊急ブレーキは2025年のヨーロッパADAS市場シェアの22.74%を占め、この地位は2024年一般安全規則により新規登録全体にわたって同機能が義務付けられたことで確固たるものとなりました。ナイトビジョンソリューションのヨーロッパADAS市場規模は2031年までに指数関数的に成長すると予測されており、サーマルカメラが霧や暗闇を軽減しプレミアムセグメントでのブランド差別化を促すことで、CAGR 10.04%に相当します。前方衝突警告、車線逸脱警告、およびアダプティブクルーズコントロールは引き続き大量バンドルとして出荷され、ドライバーの意図を予測する反応型から予測型機能への移行経路を強化しています。

OEMのロードマップは、ECUを統合し配線の複雑さを削減する統合ドメインコントローラーに駐車、死角、および居眠りモジュールを組み込む方向に進んでいます。GDPRに準拠した居眠りモニタリングはプライバシー保護のために緩やかにしか普及しませんが、ユーロNCAPのスコアリングにとっては引き続き重要です。アダプティブ照明システムはマトリックスLED機能を追加し、対向車を眩惑することなくビームパターンを最適化することで、照明制御を安全性とエネルギー効率の両面での施策として位置づけています。これらの収束するトレンドは、モジュール式の安全構成要素が車両のライフタイムにわたってアップグレード可能なファームウェア機能となるハードウェア・ソフトウェアのエコシステムとしてのヨーロッパADAS市場を確認するものです。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

センサータイプ別:レーダー優位性がLiDARの挑戦に直面

レーダーセンサーは2025年のヨーロッパADAS市場シェアの37.10%を保持し、USD 32の中級モジュール価格設定、堅牢な全天候性能、および規制上の親しみやすさの恩恵を受けています。LiDARのヨーロッパADAS市場規模は、単価がUSD 500に近づき、ユーロNCAPが脆弱な道路利用者保護を重視するようになることで、2031年までに年率10.06%のCAGRで大幅に成長すると予測されています。カメラは車線標識と交通標識の認識に不可欠ですが、雪による遮蔽問題があり、サーマルとレーダーの融合の価値提案を高めています。

ContinentalのMIMO 77 GHzレーダーアレイは、パッケージスペースを節約しながら細かい解像度を提供し、レーダーの高速道路における中核的役割を保護しています。同時に、ValeoのソリッドステートLiDARの価格引き下げにより、センサーが高台数のCセグメントのクロスオーバーに参入し、感覚的な階層を再バランスするマイルストーンとなっています。統合された知覚スタックがレーダー速度、カメラセマンティクス、LiDAR深度を単一ECUに統合し、レイテンシーを低下させ、レベル3承認に必要な冗長性を生み出しています。この統合はヨーロッパADAS市場内でのサプライヤー統合を加速させ、OEMは検証ループを最小化するターンキーセンサースイートを優先しています。

車両タイプ別:商用フリートが採用を牽引

乗用車は2025年のヨーロッパADAS市場シェアの72.80%を提供しました。しかし、中型・大型商用車のヨーロッパADAS市場規模は、安全主導のフリートアップグレードにより年率10.08%のCAGRで上昇する見込みです。物流事業者は事故によるダウンタイムの低減と保険料の削減を通じて投資対効果を定量化しており、小売乗用車セグメントよりも迅速な回収を可能にしています。規制当局が安全義務を拡大するにつれて二輪車の採用も増加していますが、絶対的な台数は依然として小さいままです。

ZFのOnGuardMAX緊急ブレーキは、トラック固有の動力学が乗用車とは異なるADASキャリブレーションをどのように引き起こすかを示しています。フリート購買は意思決定を集中化し、サプライヤーの規模を支える大量注文をもたらしています。乗用車プログラムは自動駐車などの快適性付加機能を優先する一方、商用プラットフォームは積荷とドライバーを保護するための衝突回避と車線維持に完全に焦点を当てています。ドライバー不足が深刻化するにつれ、フリートはADASを安全のためだけでなく、職業満足度の向上と貴重な労働力の確保にも活用しています。

自律化レベル別:レベル3ブレークスルーが加速

レベル2ソリューションは2025年のヨーロッパADAS市場シェアの45.05%を占めていますが、レベル3プログラムは現在、ドイツのアウトバーンでパイロットから量産へと移行しており、2031年まで年率10.03%の堅調なCAGRで成長しています。レベル3車両のヨーロッパADAS市場シェアは、時速95kmでの走行が承認されたメルセデス・ベンツDRIVE PILOTが初期のSクラスおよびEQSユニットのトランシェを超えて拡大するにつれ、大幅に上昇すると見込まれています。BMWパーソナルパイロットは時速60kmまでの渋滞走行を対象としており、OEMが責任とコストを管理するために運行設計領域をどのように区分しているかを示しています。

レベル2+は、まだ完全なシステム責任を負えないが単調な高速道路区間でのハンズオフ機能を必要とするブランドのギャップを橋渡しします。フランス、イタリア、スペインにわたる規制の整合により型式認定サイクルが短縮され、レベル3がプレミアム販売の新たな競争基準となっています。それでも、コストと機能安全の要求により、レベル4の野望はジオフェンスされたパイロットに限定されており、ヨーロッパのADAS市場成長が段階的な自律化レイヤーに結びついていることが強調されています。

注記: すべての個別セグメントのシェアはレポート購入後に入手可能

販売チャネル別:アフターマーケット後付けが勢いを増す

OEMの工場装着は2025年のヨーロッパADAS市場シェアの82.92%を占めました。これはセンサー、配線、およびドメインコントローラーが製造段階で最も効率的に統合されるためです。規模は小さいながらも、アフターマーケット後付けは、保険会社がADASの存在を反映して保険料を調整するにつれ年率9.98%のCAGRで拡大しており、フリートは資産を交換するよりもアップグレードするよう促されています。ValeoのSafeSideはレーダー、カメラ、HMIモジュールをバン・剛性トラック向けにキャリブレーションされたキットにパッケージ化し、Continentalはオルダーシティバスにディーラー装着の死角検知を提供しています。

取り付けの複雑さは依然として障壁となっています。ワークショップは精密なアライメントリグとソフトウェア認証証明書を必要とし、ADAS校正専門家のサービスエコシステムを生み出しています。OTAアップデートのサポートにより、後付けサプライヤーとフリートの絆がさらに強まり、既存車両においてもサブスクリプション収益が解放されます。コンプライアンスの期限が近づくにつれ、後付け需要は長末端の車両を補強し、新車生産だけを超えたヨーロッパADAS市場全体の拡大を支えています。

地域分析

ドイツは2025年のヨーロッパADAS市場シェアの28.40%を保持し、これはプレミアムOEM、サプライヤー、および規制機関の密集したクラスターが早期のレベル3承認を協調して進めた結果です。メルセデス・ベンツとBMWはこれらの裁定を利用して条件付き自動化を商業化し、ボッシュ、Continental AG、ZFなどの国内サプライヤーが高い計算負荷、三重冗長性、およびサイバーセキュリティ・バイ・デザインにロードマップを整合させることを促しました。政府資金によるパイロット回廊は、実際の混合交通環境でのセンサーフュージョンの検証を支援し、収益面でのドイツのリードを強化しながらEU政策の調和に影響を与えています。

スペインは最も成長が速い地域であり、フリート電動化補助金が商用車および公共バスへの先進ドライバーアシスタントキットを明示的に要求する中、2031年まで年率9.96%のCAGRを記録しています。スペインの物流プレーヤーはADASを活用して運営コストを削減し、自治体の入札規則は新しい電動ごみ収集車やライドヘイルバンに衝突軽減システムを義務付けています。EU構造基金はさらに国内Tier 2電子部品工場に補助金を提供し、単価を下げてローカル調達の回復力を高めています。これにより同国は技術採用者から部分的な貢献者へと移行し、より広いヨーロッパADAS市場に深みを加えています。

フランスとイタリアは、それぞれValeoのセンサー工場とステランティスのSTLA AutoDriveプログラムに支えられた重要なフットプリントを維持しています。英国はEU離脱後も輸出の継続性を確保するためユーロNCAPとの整合を維持していますが、自律走行車法制に関する並行作業が2026年以降に乖離を生じさせる可能性があります。北欧市場は耐候性センサーに注力しており、サーマルイメージングと高性能レーダーへのニッチな需要を生み出しています。価格に敏感な東ヨーロッパは、西部OEM工場に供給する部品製造の拡大から恩恵を受け、大陸の統合されたサプライウェブを強化しています。これらのダイナミクスを総合すると、ヨーロッパのADAS市場普及は単一の曲線ではなくスペクトルをたどっていますが、規制によりどこでも最低機能レベルが上昇し続けることが確保されています。

競争環境

競争分野は、伝統的なTier 1の優位性と半導体中心の挑戦者の急増が混在しています。ボッシュ、Continental AG、ZF、Valeoは依然としてレーダーからドメインコントローラーまで幅広いポートフォリオを支配しており、数十年にわたるOEMとの関係を通じてシェアを維持しています。彼らはソフトウェアによる混乱に同盟を結成することで対応しており、ボッシュはフォルクスワーゲンのCARIADユニットとスケーラブルな知覚スタックで提携し、ZFは2024年から出荷が始まったProAIコントローラーの計算能力でNVIDIA Driveを統合しています。

半導体プレーヤーであるMobileye、Qualcomm、NVIDIAは、SoC、ソフトウェア、およびリファレンスセンサーをバンドルしたターンキーの「モジュール型システム」ソリューションを提供し、中堅OEMが市場投入時間を短縮できるよう支援しています。彼らの参入は価格競争を激化させ、中央集権化されたコンピューティングゾーンを中心としたプラットフォームの収束を加速させています。戦略的な転換点は、ソフトウェアライセンス、データ分析、およびOTA機能販売への収益移行であり、ハードウェアのマージンを押し下げています。

小規模なLiDARおよびソフトウェアスタートアップがユーロNCAPテストコストを乗り越えるためにIPをライセンスするか買収提案を受け入れることで、統合が進んでいます。従来のサプライヤーは後付けや保険データサービスへと事業を拡大し、純正装備品でのマージン圧縮に対して収入を多様化しています。これらの動きにより、上位5社が合計シェアの約60%を保有する程度に集中したヨーロッパADAS市場が形成されています。同時に、ニッチな専門家は悪天候地域向けのセンサーやサイバーセキュリティコンプライアンスモジュールに注力することで生き残っています。

ヨーロッパADAS業界リーダー

Autoliv AB

Continental AG

Delphi Automotive

ZF Friedrichshafen AG

Robert Bosch GmbH

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年2月:ステランティスが、アダプティブクルーズコントロールと車線センタリングをプジョー、オペル、フィアットモデル全体にバンドルするSTLA AutoDriveプラットフォームを発売し、レベル2+機能を標準装備としてサブスクリプションベースのアップグレードに対応可能としました。

- 2025年1月:ZFがアクティブセーフティ部門と乗用車シャーシ部門をシャーシソリューション部門に統合し、500万台の北米ブレーキバイワイヤ受注とNio ET9における初のステアバイワイヤ量産受注を確保し、ADAS統合に向けたバイワイヤのスケーラビリティを確認しました。

- 2024年9月:ZFとFarizonがIAA交通展でMoUに署名し、ZFがFarizonの新エネルギートラック向けにADAS、電動ドライブ、およびメタノール・水素ソリューションを供給することで合意し、ヨーロッパの安全技術をアジアの商用車プログラムに展開することが確認されました。

ヨーロッパADASマーケットレポートの調査範囲

ADAS(先進運転支援システム)は、道路上のドライバーと乗客の安全を補助・向上させるセンサーの組み合わせです。道路およびドライバーの行動データを収集し、音声および視覚的アラートを通じて人機間インターフェースを強化します。

ヨーロッパの先進運転支援システム市場は、タイプ、技術、車両タイプ、および地域別にセグメント化されています。タイプ別では、市場は駐車支援システム、アダプティブ前照灯、ナイトビジョンシステム、死角検知、車線逸脱警告、およびその他のタイプにセグメント化されています。技術別では、市場はレーダー、LiDAR、およびカメラにセグメント化されています。車両タイプ別では、市場は乗用車および商用車にセグメント化されています。地域別では、市場はドイツ、英国、フランス、イタリア、およびその他のヨーロッパにセグメント化されています。レポートはヨーロッパADAS市場のすべての上記セグメントに対する市場規模と予測を金額(USD)で提供しています。

| 駐車支援システム |

| アダプティブ前照灯 |

| ナイトビジョンシステム |

| 死角検知 |

| 自動緊急ブレーキ |

| 前方衝突警告 |

| ドライバー居眠りアラート |

| 交通標識認識 |

| 車線逸脱警告 |

| アダプティブクルーズコントロール |

| レーダー |

| LiDAR |

| カメラ |

| 超音波 |

| 赤外線 |

| 二輪車 |

| 乗用車 |

| 中型・大型商用車 |

| レベル1 |

| レベル2 |

| レベル3 |

| レベル4 |

| レベル5 |

| OEM装着 |

| アフターマーケット後付け |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| その他のヨーロッパ |

| システムタイプ別 | 駐車支援システム |

| アダプティブ前照灯 | |

| ナイトビジョンシステム | |

| 死角検知 | |

| 自動緊急ブレーキ | |

| 前方衝突警告 | |

| ドライバー居眠りアラート | |

| 交通標識認識 | |

| 車線逸脱警告 | |

| アダプティブクルーズコントロール | |

| センサータイプ別 | レーダー |

| LiDAR | |

| カメラ | |

| 超音波 | |

| 赤外線 | |

| 車両タイプ別 | 二輪車 |

| 乗用車 | |

| 中型・大型商用車 | |

| 自律化レベル別 | レベル1 |

| レベル2 | |

| レベル3 | |

| レベル4 | |

| レベル5 | |

| 販売チャネル別 | OEM装着 |

| アフターマーケット後付け | |

| 地域別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパADAS市場の2031年までの予測値は?

市場はCAGR 9.89%を基に2031年までにUSD 626億1,000万に達すると予測されています。

現在ヨーロッパで最も採用が進んでいるADASシステムはどれですか?

自動緊急ブレーキが2025年の設置台数の22.74%のシェアでリードしています。

スペインがADAS採用で最も速い成長を示しているのはなぜですか?

積極的なフリート電動化政策と義務的な安全要件により、スペインは2031年まで年率9.96%のCAGRに向かっています。

レベル3システムはどのくらい速く拡大すると見込まれていますか?

規制承認が広がりOEMプログラムが成熟するにつれ、レベル3の出荷台数は年率10.03%で成長すると予測されています。

最も高い成長率が見込まれるセンサー技術はどれですか?

LiDARは単価が主流の手頃な価格に近づいた際に年率10.06%のCAGRが見込まれています。

アフターマーケットADAS後付け需要を牽引しているものは何ですか?

保険料の引き下げと迫りくる規制の期限が、フリートが既存車両を年率9.98%のCAGRでアップグレードする動機となっています。

最終更新日: