欧州バイクシェアリング市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

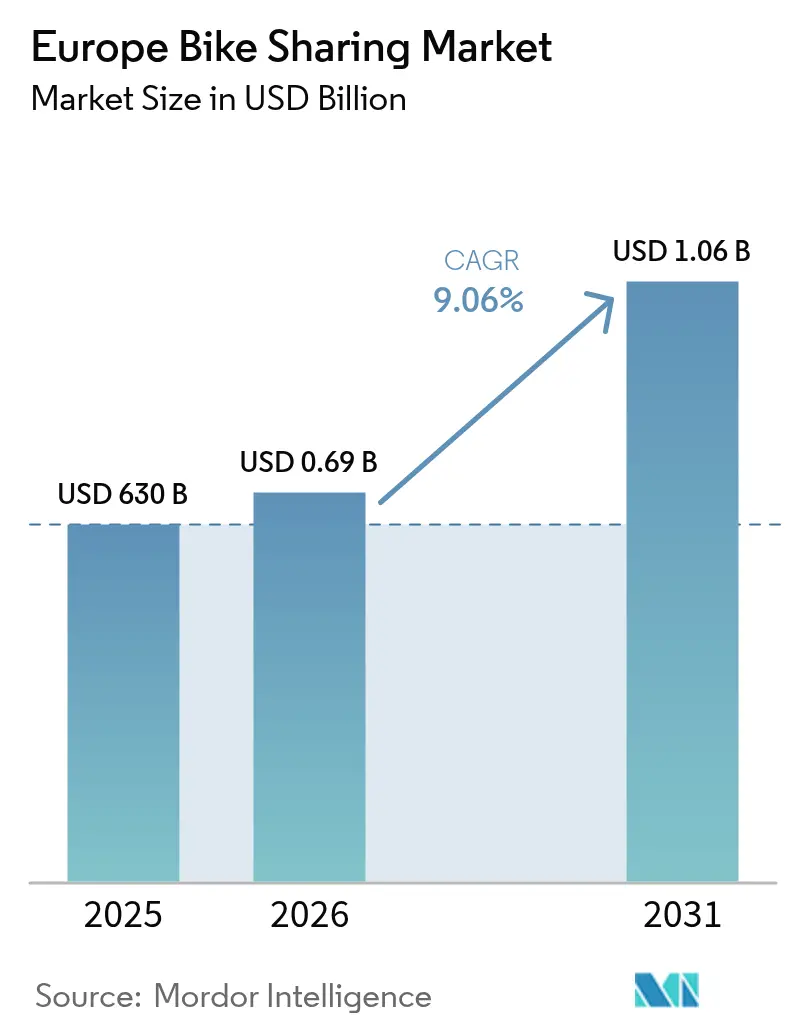

| 基準年の市場規模 (2025) | 630 十億米ドル |

| 市場規模 (2026) | 0.69 十億米ドル |

| 市場規模 (2031) | 1.06 十億米ドル |

| 成長率 (2026 - 2031) | 9.06% CAGR |

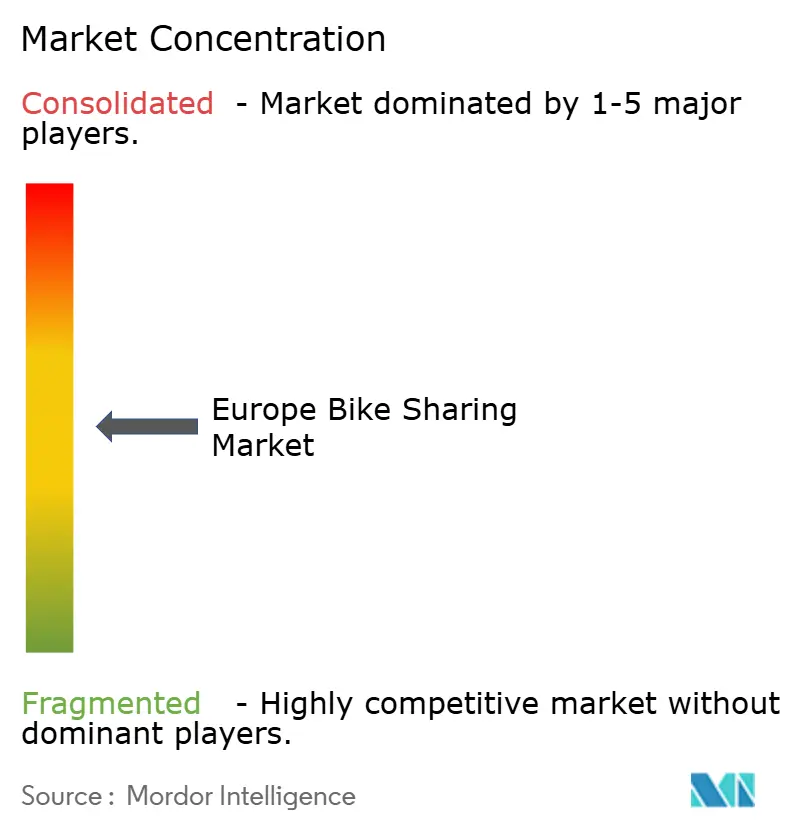

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州バイクシェアリング市場分析

欧州バイクシェアリング市場規模は2026年に6億9,000万USDと推定され、2025年の6億3,000万USDから成長し、2031年には10億6,000万USDに達する見込みで、2026年から2031年にかけてCAGR 9.06%で成長します。電動フリートへの旺盛な需要、都市モビリティ政策の後押し、デジタル予約の利便性が成長の勢いを維持しています。電動自転車(e-bike)普及の加速、企業モビリティ予算に連動したサブスクリプションプランの台頭、AIを活用したフリート最適化が単位経済性を改善し、ユーザー基盤を拡大しています。並行して、超低排出ゾーンとマルチモーダルプラットフォームの統合が、通勤者・観光客・配達員をシェア自転車へと誘導しています。

レポートの主要ポイント

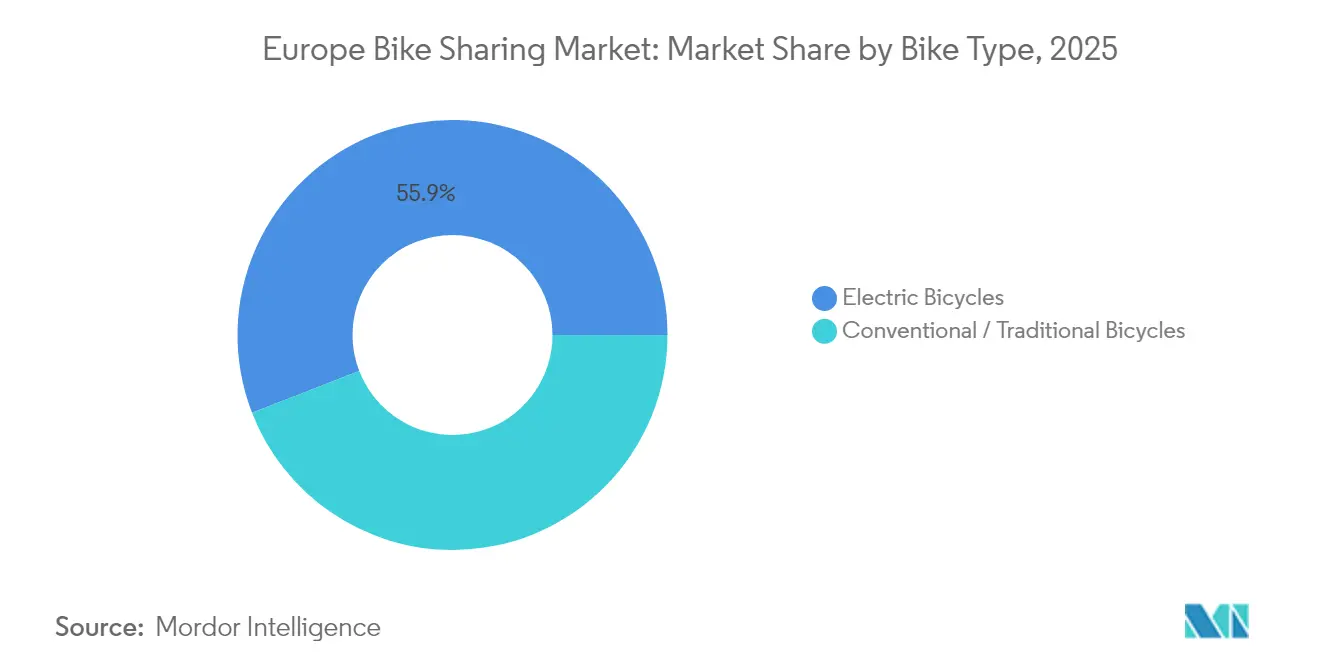

- 自転車タイプ別では、電動自転車が2025年の欧州バイクシェアリング市場シェアの55.88%を占め、2031年にかけてCAGR 9.49%で推移しています。

- シェアリングシステム別では、ドックレスサービスが2025年に68.10%の収益シェアでトップとなり、ハイブリッド形式はCAGR 8.43%で拡大しています。

- 予約タイプ別では、アプリベースの予約が2025年の欧州バイクシェアリング市場規模の81.72%を占め、CAGR 9.12%で拡大しています。

- ユーザープロファイル別では、通勤者が2025年に54.10%のシェアで主導し、配達・ギグワーカーがCAGR 9.14%で最も急速に成長するコホートとなっています。

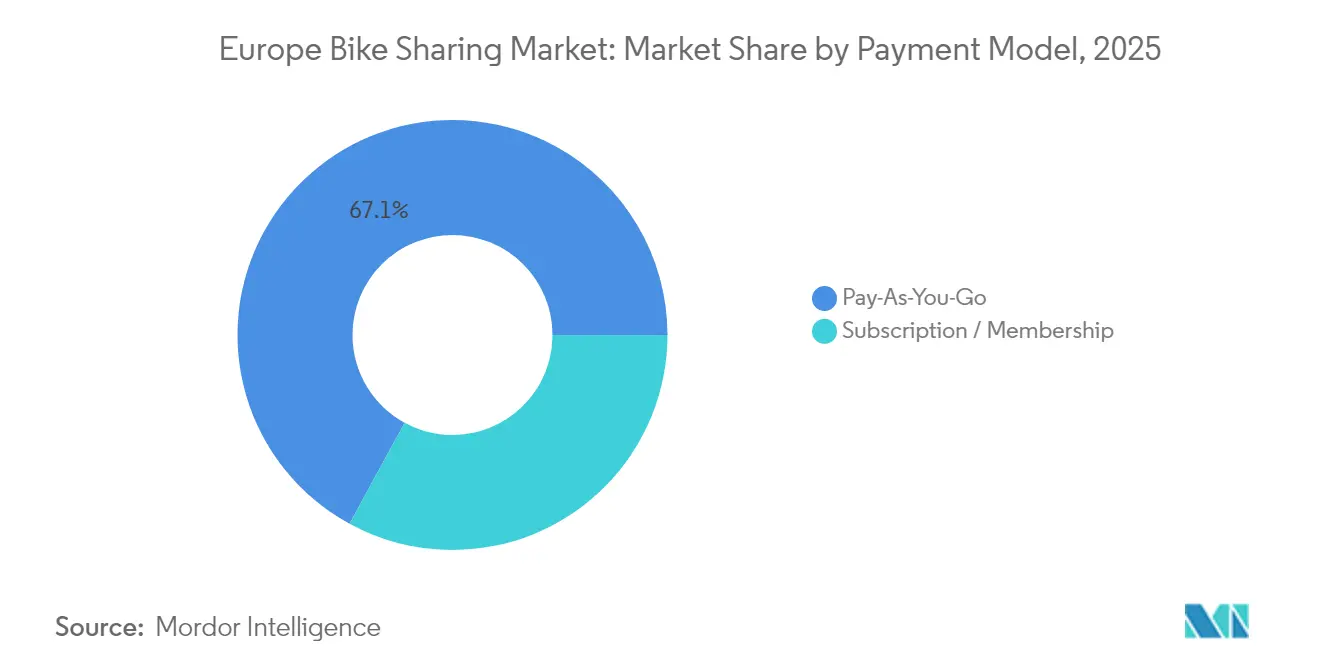

- 支払いモデル別では、都度払いが2025年に67.05%のシェアを維持し、サブスクリプションはCAGR 8.91%で上昇しています。

- フリート所有別では、民間事業者が2025年の欧州バイクシェアリング市場規模の60.62%を管理し、CAGR 8.78%の見通しを示しています。

- 国別では、ドイツが2025年に40.90%の収益シェアを獲得し、英国は2031年にかけてCAGR 9.33%で最も急速な拡大を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州バイクシェアリング市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動自転車(e-bike)の採用加速 | +2.1% | グローバル、特にドイツ・オランダ・フランスで最も強い普及 | 中期(2〜4年) |

| 超低排出都市ゾーンの出現 | +1.8% | EU主要都市、二次都市圏へ拡大中 | 短期(2年以内) |

| 企業モビリティ予算プログラム | +1.4% | 北欧、中欧・南欧へ拡大中 | 中期(2〜4年) |

| AIによる動的再配置 | +1.2% | 技術先進市場:ドイツ、英国、オランダ、フランス | 長期(4年以上) |

| EU次世代自転車インフラ | +1.0% | EU全域、都市部への優先資金配分 | 長期(4年以上) |

| 観光回復 | +0.9% | 観光依存地域:南欧、主要首都 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

シェアフリートにおける電動自転車(e-bike)採用の加速

事業者は車両1台あたり2〜3倍の乗車回数、平均移動距離の延長、高齢者や体力に自信のないライダーからの強い需要を挙げており、これらが資産あたりの収益を共同で押し上げています。Limeは2024年に5,500万USDを投資して3万台の新型電動自転車を追加し、地形や通勤距離が従来の自転車利用を制限する欧州の主要拠点を優先しました。[1]「Limeがグローバル電動自転車フリート拡大に5,500万USDを投資」、Lime、li.meベルギーとフランスの自治体インセンティブ制度は、電動自転車利用を普及させ、バッテリー充電インフラの整備を促進することで普及を後押ししています。バッテリー価格の低下と航続距離の改善に伴い、事業者はより有利な調達条件を確保し、欧州バイクシェアリング市場における利益率を拡大しています。

超低排出都市ゾーンの出現

2025年1月のアムステルダムによる市街地中心部での燃焼式スクーターおよびバンの禁止は、気候政策がいかに需要を適合マイクロモビリティへと誘導するかを示す好例です。パリとロンドンにおける同様の規制は、バイクシェアリングサービスの潜在的ユーザー層を拡大し、物流企業を自転車による最終マイル配送へと促しています。ロンドン交通局による放置電動自転車への50〜100英ポンドの罰則制度は、地方当局がアクセシビリティと公共空間の秩序のバランスを取っていることを示しています。制限区域内でフリートを迅速に拡大できる先行事業者は防御可能なシェアを獲得し、欧州バイクシェアリング市場における存在感を確立します。[2]「ドックレス車両駐車ガイダンス」、ロンドン交通局、tfl.gov.uk

サブスクリプションを促進する企業モビリティ予算プログラム

北欧の企業は自転車手当を報酬体系に組み込み、カジュアルなライダーを固定サブスクライバーへと転換しています。サブスクリプションプランは安定した収益ストリームをもたらし、顧客生涯価値を高めます。フィンランドのVapausは2024年8月にシリーズAで1,000万ユーロを調達し、スカンジナビアとドイツ全域で従業員向け自転車福利厚生を展開しています。[3]「Vapausが従業員向け自転車福利厚生拡大のために1,000万ユーロを調達」、Vapaus、vapaus.io複数年にわたる法人契約は最低乗車回数を保証し、ESG目標の達成を後押しすることで、欧州バイクシェアリング市場をさらに推進しています。

単位経済性を改善するAIによる動的再配置

空間的な需給ギャップは、多くの事業者にとって運営費の最大5分の2に相当する再配置コストを膨らませています。Marti Technologiesによる2024年2月のZobaの予測プラットフォーム買収は、データ主導のフリート展開へのシフトを予告しています。天候・イベント・通勤パターンに関するリアルタイムのインサイトは、可用性を高め、盗難リスクを抑制し、メンテナンス時間を最適化します。バルセロナの予測メンテナンス導入はすでにダウンタイムを削減し、フリート稼働率の向上を支援しています。AI機能は競争優位性を高め、欧州バイクシェアリング市場における小規模競合他社の参入障壁を低下させます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 電動スクーターとの激しい競争 | -1.6% | 欧州全域の都市部、特にドイツ・フランス・英国 | 短期(2年以内) |

| 破壊行為と盗難 | -1.3% | 英国の都市、東欧市場、二次都市圏 | 中期(2〜4年) |

| 資本市場の引き締めによる事業者資金調達の抑制 | -1.0% | グローバルな影響、競争市場における成長段階の事業者への影響が最大 | 短期(2年以内) |

| 自治体入札の不安定性 | -0.8% | 南欧・東欧、政治的変化が頻繁な都市 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

電動スクーターおよびその他のマイクロモビリティとの激しい競争

Voi Technologyのような収益黒字の電動スクーター企業が自転車展開のために新たな資本を投入し、路上スペースを奪い合い、既存事業者への価格圧力を高めています。Voiが2025年にロンドンで数千台の電動自転車を投入する計画は、移動手段選択の摩擦を激化させ、価格競争が勃発した場合には1乗車あたりの収益を押し下げる可能性があります。複数車種のフリートは高度な需要配分アルゴリズムを必要とし、設備投資の増大をもたらし、欧州バイクシェアリング市場における財務的耐久性を試します。車両総数に関する自治体の上限規制は既存事業者を保護する一方で、イノベーションを抑制するリスクもあります。

運営コストを押し上げる破壊行為と盗難

ドックレスフリートは悪意ある損傷にさらされ続けており、Limeが極端な破壊行為により2024年9月に撤退したダービーのようなホットスポットでは、修理費がサービスコストの10分の1以上に膨らんでいます。保険料の上昇と強化された自転車設計が損失を部分的に軽減しますが、単位コストも上昇させます。事業者はジオフェンシング、コミュニティ報告、防御的なハードウェアに注力していますが、社会的な取り締まりが弱い地域では欧州バイクシェアリング市場は依然として収益性の低下に直面しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

自転車タイプ別:電動モデルがリーダーシップを確立

電動自転車は2025年の欧州バイクシェアリング市場シェアの55.88%を占め、2031年にかけてCAGR 9.49%でその優位性を拡大する見込みです。都市部のライダーは長い航続距離と楽な坂道走行を評価し、事業者は資産あたりの乗車回数増加とバッテリーコスト低下の恩恵を受けています。電動自転車の欧州バイクシェアリング市場規模は、政策支援と都市部の低労力通勤への選好を反映し、2031年までに急速に成長すると予測されています。従来型自転車は非常に短距離の移動、平坦な地形、観光地において引き続きコスト効率が高く、混合フリートにおける安定的な役割を維持しています。

地域の地形がフリート構成に影響を与えています。丘陵地帯のリスボンはすでに公共自転車ストックの80%を電動化している一方、平坦なアムステルダムは最終マイルの移動に依然として従来型自転車を好んでいます。拡大する調達パイプラインは、モジュール式バッテリーシステムを供給できるドイツと日本のミッドドライブモーターサプライヤーに有利に働いています。調査データによると、電動自転車ライダーの47%が燃料費節約を購入理由として挙げており、シェアリングスキームの乗車回数増加につながるマクロ要因を裏付けています。事業者は配達員向けカーゴ電動自転車のパイロット展開を続けており、欧州バイクシェアリング市場内でニッチな収益源を開拓しています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

シェアリングシステム別:ドックレスが主導、ハイブリッドが政策的支持を獲得

ドックレス形式は、ユーザーの柔軟性とステーションハードウェア不要による迅速な展開を強みに、2025年の収益の68.10%を獲得しました。歩道の散乱に関する苦情にもかかわらず、欧州の自治体は全面禁止よりも指定ゾーン義務化に傾いており、欧州バイクシェアリング市場がステーション不要レンタルの利便性を維持できるようにしています。事業者がジオフェンス駐車とAI誘導再配置を洗練させるにつれ、このセグメントは前向きな見通しを示しています。

塗装されたベイにロックするフリーフローティング自転車であるハイブリッドネットワークがパリ、コペンハーゲン、ロンドンで台頭しており、規制当局の好意を得ながら乗車の自発性を維持し、2031年にかけてCAGR 8.43%で成長すると予測されています。Vélib'のようなドック式スキームは高密度の中心部で依然として繁栄しており、公共交通機関のパスと連携した場合に1,000以上のハブに拡大できることを証明しています。欧州バイクシェアリング市場は、多様な路上管理目標に対応するさまざまなインフラ構成をサポートしています。

予約タイプ別:モバイル中心の利用が定着

スマートフォンアプリが2025年の乗車回数の81.72%を生み出し、2031年にかけてCAGR 9.12%で拡大し続けています。高い4Gカバレッジとシームレスな決済連携により、観光地や高齢ライダーを除いてキオスクは二次的な存在となっています。豊富なアプリ内データにより、ターゲットを絞ったプロモーション、二酸化炭素削減ダッシュボード、バスや鉄道のリアルタイム情報との統合が可能となり、ライダーのエンゲージメントを維持しています。

キオスクおよびウォークアップレンタルは、モバイル決済を持たないユーザーや印刷領収書を必要とするユーザーに引き続き対応していますが、利用量は年々減少しています。Limeの2025年6月のUberとの連携更新は、スーパーアプリによる追加トラフィック獲得の方向性を示しており、欧州最大のライドヘイリング市場に自転車を組み込んでいます。データ豊富なアプリは解約予測を改善し、事業者がピーク負荷に合わせた維持インセンティブと運営ローテーションを調整できるようにしています。

ユーザープロファイル別:配達員が増分需要を牽引

通勤者は2025年に54.10%を占めるコアユーザーとして、8時と17時30分前後の予測可能な平日ピークを生み出し続けています。しかし、配達・ギグライダーはeコマースの急増と排出ゾーン規制が宅配業者を自転車へと誘導する中、CAGR 9.14%で最も急速な拡大を示しています。シフトベースの長時間利用は平均レンタル時間を延ばし、バッテリー交換サービスへの支払い意欲を高めています。

観光客とレジャーユーザーは強い夏季の季節性を示し、ローマ、バルセロナ、プラハの観光スポットへのフリート移動を必要とします。法人プランは通勤と業務用移動の境界を曖昧にし、乗車時間帯を昼間まで延長しています。各ペルソナに合わせた料金の微調整は収益化を高め、欧州バイクシェアリング市場内で多様化した収益の柱を支えています。

支払いモデル別:法人支援によりサブスクリプションが上昇

都度払いは依然として売上の67.05%を生み出しており、臨時ライダーの利便性を反映しています。しかし、雇用主がプランを補助し、頻繁な利用者が予測可能な月額コストを求める中、サブスクリプションはCAGR 8.91%で上昇しています。Donkey Republicの有料会員は2024年に正のEBITをもたらし、継続収入の経済性を証明しました。

平日通勤パス、45分乗り放題、カーゴ自転車アドオンなどの段階的バンドルはセグメンテーションを改善し、アップセルを促進します。ダイナミックプライシングエンジンはマイクロ割引やサージ乗数をテストし、フリートの可用性と収益性のバランスを取っています。メンバーシップへのシフトは収益の変動性を緩和し、欧州バイクシェアリング市場における粘着性を高めています。

注記: 全セグメントのセグメントシェアはレポート購入後にご確認いただけます

フリート所有モデル別:民間事業者が効率性の優位を追求

民間資金によるフリートは2025年の乗車回数の60.62%を管理し、投資家が自治体入札サイクルを回避するアセットライトの事業権を好む中、2031年にかけてCAGR 8.78%を享受しています。商業プレイヤーはマージンを守るためにAIツールとハードウェア更新に迅速に投資しています。都市が低所得地区のカバレッジを望みながらも民間の効率性を重視する場合、官民パートナーシップが生まれています。

Vélib'やバルセロナのBicingのような自治体システムは大量輸送との統合において依然として重要ですが、調達規則により技術パイロットの展開が遅れています。Donkey Republicの2025年1月の債務ファシリティは、明確なキャッシュフロー経路を持つ民間運営ネットワークへの貸し手の信頼を示しています。所有の多様性は欧州バイクシェアリング市場の競争力を維持しながら、サービスの到達範囲を確保しています。

地理的分析

2025年のドイツの40.90%シェアは、根付いた自転車文化、ベルリンとミュンヘンにおける1,000キロメートル以上の分離レーン、充電ドックを支援する国家補助金に起因しています。ドイツ鉄道のアプリに組み込まれた統合旅程プランナーが、鉄道旅行と組み合わせたファーストマイルおよびラストマイルの自転車利用を促進しています。フランクフルトとハンブルクにおける法人サブスクリプションの拡大がさらに需要を固定し、ピーク月には1台あたり1日7回以上の乗車を維持しています。

英国のCAGR 9.33%は、ロンドンのネットワークが2016年の90キロメートルから2024年半ばまでに390キロメートルへと拡大したことと、厳格な超低排出ゾーン施行を反映しています。Limeの1万台以上の自転車フリートとVoiの電動自転車参入計画は、競争の激化を示しています。首都圏外では、バーミンガムとマンチェスターが歩道の散乱を抑制するためにハイブリッド駐車パイロットを入札しています。一部の二次都市における依然として高い破壊行為率は、事業者に強化フレームとコミュニティ報奨報告制度の試験導入を迫っています。

フランスは2023〜2027年の自転車・歩行計画(Plan vélo et marche)の恩恵を受けており、自転車インフラに年間2億5,000万ユーロを配分しています。パリのオリンピックレガシーは180キロメートルの新たな保護レーンを追加し、2025年夏のVélib'の1日あたりのピーク乗車回数を21万回以上に押し上げています。リヨン、ボルドー、ストラスブールはそれぞれバイクシェアリングをトラムまたは地下鉄の非接触式チケットと統合し、自転車の交通分担率を拡大しています。スペイン、オランダ、ベルギーは観光客の多いハブを通じて段階的な成長に貢献し、イタリアはトリノやジェノバなどの丘陵都市でフリートの電動化を加速しています。

競争環境

規模と技術が収益性の前提条件となる中、欧州バイクシェアリング市場では統合が進んでいます。2024年5月のTIER-Dott合併は427都市のフットプリントを生み出し、統一調達と共通ユーザーアプリを活用しています。LimeはグローバルなスケールとUberフィードを組み合わせ、比類のないデジタルリーチとデータ深度を実現しています。Voi Technologyは規律ある単位経済性を追求し、2024年に純収益1億3,280万ユーロと初の黒字化を達成したと主張しながら、モーダルミックスの多様化に向けた電動自転車の展開を計画しています。

地域専門企業は自治体パートナーシップを通じてローカルな優位性を深めています。nextbikによる2025年3月のミュルーズのVéloCité買収は、ドイツとスイスとの国境を越えたシナジーを追加しています。Donkey Republicはサブスクリプション重視の顧客基盤を活用して正のEBITを報告し、フリート成長を資金調達する新たな債務枠を確保しています。Vapausのようなスタートアップは法人福利厚生のニッチを狙い、消費者の解約を回避する粘着性の高いB2B契約を創出しています。

技術投資が戦略的差別化を定義しています。Marti TechnologiesによるZobaのAIエンジン買収は予測的再配置と部品故障予測を強化し、車両稼働率を高め修理費を削減しています。事業者は充電ダウンタイムを削減するバッテリー交換デポと、地方当局との摩擦を緩和するコンピュータビジョン駐車支援に投資しています。資金調達環境が引き締まる中、正のマージンを持つプレイヤーは成長資本へのアクセスを維持し、規模の小さい競合他社に欧州バイクシェアリング市場からの撤退または合併を迫っています。

欧州バイクシェアリング産業リーダー

Lime

Tier Mobility

Bolt Technology

Donkey Republic

Voi Technology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:LimeはUberとの複数年にわたる統合を更新し、Uberの欧州ライドヘイリングアプリ全体でシェア自転車の視認性を拡大し、プラットフォームによるスケール戦略を強化しました。

- 2025年4月:Nextbike Groupはポーランドのバイクシェアプロバイダーを買収し、中欧のカバレッジを拡大するとともに技術リソースを統合して調達シナジーを解放しました。

- 2025年4月:Nextbikeはミュルーズを拠点とするVéloCitéスキームの買収を通じてフランスに参入し、26ステーションに300台の電動自転車を展開し、2025年6月までに64ハブで640台に拡大する計画です。

欧州バイクシェアリング市場レポートの調査範囲

バイクシェアリングは持続可能な交通サービスであり、個人が短時間自転車やスクーターを借りることを可能にします。手頃な料金体系により、このシステムはアクセシビリティを高め、多くの人々の都市内移動を簡便にしています。

欧州バイクシェアリング市場は、自転車タイプ、シェアリングシステム、予約タイプ、用途タイプ、国別にセグメント化されています。自転車タイプ別では、従来型/トラディショナル自転車と電動自転車(e-bike)にセグメント化されています。シェアリングシステム別では、ドック式システムとドックレスシステムにセグメント化されています。予約タイプ別では、オンライン予約とオフライン予約にセグメント化されています。用途タイプ別では、観光と通勤にセグメント化されています。国別では、ドイツ、英国、フランス、イタリア、その他欧州にセグメント化されています。各セグメントについて、市場規模と予測は金額(USD)ベースで行われています。

| 従来型/トラディショナル自転車 |

| 電動自転車(ペデレック、スピードペデレック) |

| ドック式 |

| ドックレス |

| ハイブリッド(ステーション併用フリーフローティング) |

| アプリベース/オンライン |

| キオスク/ウォークアップ |

| 通勤者 |

| 観光客・レジャーユーザー |

| 配達/ギグワーカー |

| 都度払い |

| サブスクリプション/メンバーシップ |

| 自治体所有 |

| 民間事業者所有 |

| 官民パートナーシップ |

| ドイツ |

| 英国 |

| フランス |

| イタリア |

| スペイン |

| オランダ |

| ベルギー |

| その他欧州 |

| 自転車タイプ別 | 従来型/トラディショナル自転車 |

| 電動自転車(ペデレック、スピードペデレック) | |

| シェアリングシステム別 | ドック式 |

| ドックレス | |

| ハイブリッド(ステーション併用フリーフローティング) | |

| 予約タイプ別 | アプリベース/オンライン |

| キオスク/ウォークアップ | |

| ユーザープロファイル別 | 通勤者 |

| 観光客・レジャーユーザー | |

| 配達/ギグワーカー | |

| 支払いモデル別 | 都度払い |

| サブスクリプション/メンバーシップ | |

| フリート所有モデル別 | 自治体所有 |

| 民間事業者所有 | |

| 官民パートナーシップ | |

| 国別 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| オランダ | |

| ベルギー | |

| その他欧州 |

レポートで回答される主要な質問

2026年の欧州バイクシェアリング市場の規模はどのくらいですか?

欧州バイクシェアリングは6億9,000万USDと評価されており、2031年までに10億6,000万USDへの上昇が予測されています。

欧州バイクシェアリング市場内で最も急速に成長しているセグメントはどれですか?

電動自転車は、長い航続距離、政策インセンティブ、高い乗車頻度に牽引され、CAGR 9.49%で最も急速な拡大を示しています。

サブスクリプションが人気を集めている理由は何ですか?

企業モビリティ予算と通勤者の予測可能なコストへの選好がサブスクリプションプランを後押ししており、CAGR 8.91%で成長しながら事業者のキャッシュフローを改善しています。

バイクシェアリング成長の主要な規制上の触媒は何ですか?

アムステルダム、パリ、ロンドンなどの都市における超低排出ゾーンの展開が、ユーザーをゼロエミッションモビリティへと誘導し、バイクシェアリングサービスに直接恩恵をもたらしています。

最も急速に拡大している欧州の国はどこですか?

英国は2031年にかけてCAGR 9.33%でトップとなっており、ロンドンの拡大した自転車ネットワークと支援的な施行政策に支えられています。

事業者は破壊行為と盗難にどのように対処していますか?

損失を抑制しサービスの信頼性を維持するために、強化された自転車設計、ジオフェンス駐車、コミュニティ報奨報告、AIベースの追跡を導入しています。

最終更新日: