ヨーロッパ電子書籍市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 9.82 十億米ドル |

| 市場規模 (2026) | 10.16 十億米ドル |

| 市場規模 (2031) | 12.03 十億米ドル |

| 成長率 (2026 - 2031) | 3.46% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ電子書籍市場分析

ヨーロッパ電子書籍市場規模は、2025年の98億2,000万USDから2026年には101億6,000万USDに成長し、2026年から2031年にかけてCAGR 3.46%で2031年までに120億3,000万USDに達すると予測されています。

西ヨーロッパの成熟した経済圏では成長は緩やかに留まっているものの、スマートフォンの普及と多言語のデジタル化が依然として進展している南ヨーロッパおよび東ヨーロッパでは新たな勢いが見られます。サブスクリプションプラットフォームが収益モデルを再構築し、モバイルでの読書が若年層を中心に潜在的な顧客基盤を拡大しており、持続可能性目標が印刷から電子書籍へのシフトを加速させています。一方、EUデジタルIDウォレットや電子書籍に対する付加価値税(VAT)の調和化といった規制上の取り組みが越境障壁を引き下げているものの、海賊版の蔓延、音声コンテンツ優先の競争、および新たなコンプライアンス要件が全体的な拡大を依然として抑制しています。

主要レポートのポイント

- コンテンツタイプ別では、フィクションが2025年のヨーロッパ電子書籍市場シェアの34.60%を占めてリードしており、児童向け文学は2031年までに年平均成長率(CAGR)9.35%で拡大する見込みです。

- デバイスタイプ別では、スマートフォンが2025年に45.40%の収益シェアを獲得し、専用電子書籍リーダーは2031年までにCAGR 7.72%で成長すると予測されています。

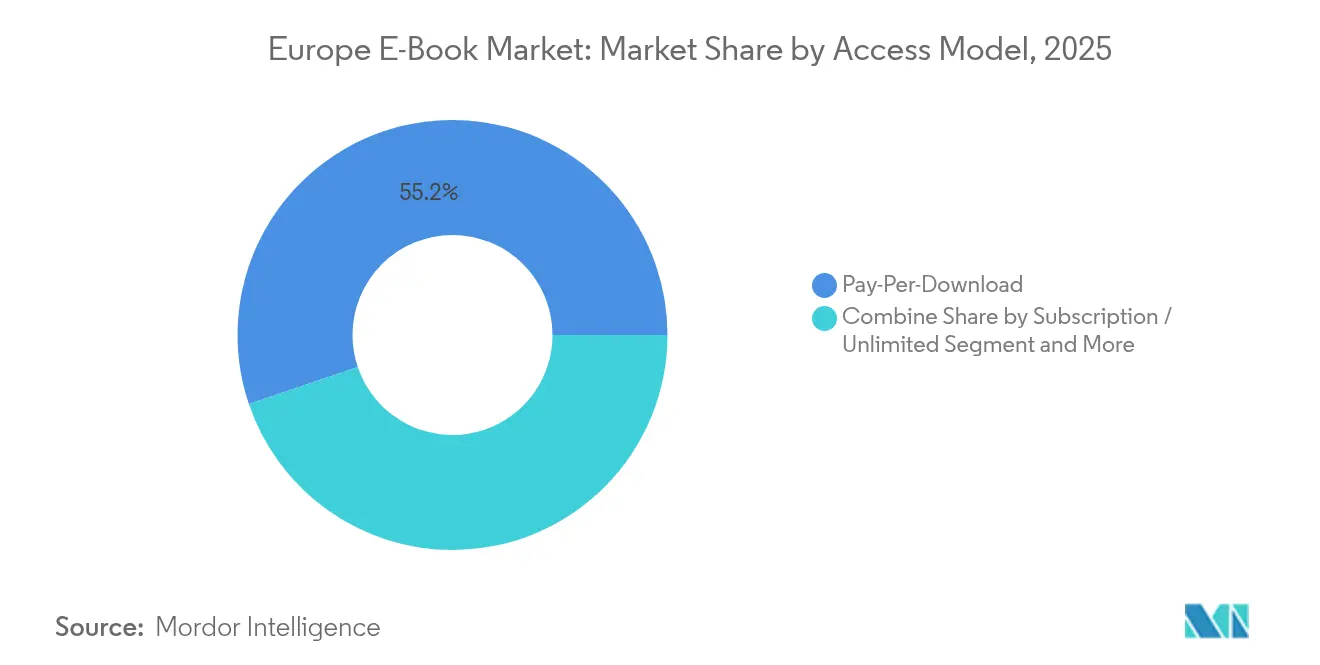

- アクセスモデル別では、ダウンロード購入(ペイ・パー・ダウンロード)が2025年のヨーロッパ電子書籍市場規模の55.20%を占め、サブスクリプションサービスは2026年から2031年にかけてCAGR 10.85%で拡大しています。

- 流通チャネル別では、サードパーティ電子小売業者が2025年に61.10%のシェアを保持し、機関・図書館ポータルが予測期間中に最も速いCAGR 9.76%を記録しています。

- 地域別では、イギリスが2025年のヨーロッパ電子書籍市場シェアの50.80%を占めてリードしており、イタリアはCAGR 11.35%で2031年までに最も急成長する国と予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ電子書籍市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への(~)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| スマートフォンおよびブロードバンドの高い普及率 | 0.80% | 西ヨーロッパのコア市場、東ヨーロッパへ拡大 | 短期(2年以内) |

| EU VAT調和化による財政的障壁の除去 | 0.60% | すべてのEU加盟国 | 中期(2〜4年) |

| サブスクリプション型読書プラットフォームの成長 | 0.40% | 北欧地域がリード、EU全域へ拡大 | 中期(2〜4年) |

| ヨーロッパ各国語における出版社のバックリストのデジタル化 | 0.50% | ドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| 印刷から電子書籍への移行を促進する持続可能性目標 | 0.30% | EU全域、北欧および西ヨーロッパで最も顕著 | 長期(4年以上) |

| アクセシビリティ法制による対象読者層の拡大 | 0.30% | すべてのEU加盟国、フランスおよびスカンジナビアで早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

西ヨーロッパにおけるモバイル読書を加速させるスマートフォンおよびブロードバンドの高い普及率

モバイル接続環境が読書習慣を変革し、2024年には電子書籍消費の46%がスマートフォン上で行われています。[1]欧州委員会、「電子書籍に対する軽減VAT税率に関する理事会指令2018/1713」、europa.eu 若年層の読者は、常時利用可能なデバイスとデジタルフォーマットに適した短い注意サイクルによってこの変化を牽引しています。出版社はスマートフォンの小さな画面向けにタイトルを再設計し、タイポグラフィとナビゲーションがモバイルの期待に応えられるよう対応しています。電子書籍と通信プランを組み合わせた広告バンドルも、デジタル読書初心者へのリーチを拡大しています。5G回線の深化に伴い、アプリ内サンプリングやワンクリック購入がディスカバリーから購入完了までの導線をさらに簡素化し、ヨーロッパ電子書籍市場のモバイル中心の軌道を強化しています。

デジタル出版への財政的障壁を取り除くEU VAT調和化

紙の書籍とデジタル書籍のVAT取り扱いの均等化により、かつてオンライン価格の柔軟性を制約していたコスト上の不利が解消されました。フランスおよびドイツの出版社は、固定価格規制の下ではこれまで制限されていた期間限定割引やロイヤルティインセンティブを実験的に導入しています。サブスクリプションサービスはこの恩恵を最も受けており、利益余裕を活用して月額料金を引き下げながら著者へのロイヤルティを維持しています。より広い言語カタログとも相まって、この財政的変化は2023年にドイツの電子書籍収益を5.2%押し上げ、他市場もすぐに追随する先例を作り、ヨーロッパ電子書籍市場の着実な拡大を支えています。

定期収益源を強化するサブスクリプション型読書プラットフォームの急増

Storytelは2024年の売上高が35億クローナ(3億3,600万USD)を記録し、定額読み放題が国境を越えて共感を得ていることを証明しました。BookBeatの収益28%増と70%の海外売上比率は、このモデルのスケーラビリティを際立たせています。サブスクリプションは消費者に低リスクのディスカバリー機会を提供し、バックリストのより深い収益化を促進します。出版社は価格に対する一定のコントロールを手放す代わりに、安定したキャッシュフローとより広い読者へのリーチを得ており、コンテンツをサービスとして捉えるデジタルネイティブな読者層を中心にその効果が表れています。

ヨーロッパ各国語における出版社のバックリストのデジタル化

フランスのReLIREプロジェクトなどの取り組みは、絶版タイトルをデジタル版に転換し、休眠知的財産からの新たな収益チャネルを開拓しています。各国語のバックリストは、英語中心のグローバルカタログに対して地域プラットフォームが差別化を図るうえで役立ちます。スキャン、フォーマット、メタデータ作成に要する初期費用は相当なものですが、タイトルがサブスクリプションや図書館プラットフォームに加わると、長期的な収益が積み上がっていきます。これらの取り組みはEUの文化保存目標とも合致しており、デジタル化に対する公的資金の支援を受けられます。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への(~)%インパクト | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 電子書籍の海賊版蔓延と違法ファイル共有 | –0.4% | EU全域、東ヨーロッパで特に深刻 | 短期(2年以内) |

| 音声優先フォーマットとの強い競争 | –0.3% | 北欧地域、ドイツ、南方へ拡大 | 中期(2〜4年) |

| 固定書籍価格法による割引柔軟性の制限 | –0.2% | ドイツ、オーストリア、スイス、フランス | 長期(4年以上) |

| 多層的な規制コンプライアンスコスト | –0.1% | すべてのEU加盟国、中小出版社への負担が大きい | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ポッドキャストおよびオーディオブックなど音声優先フォーマットとの激しい競争

音声コンテンツの利用拡大が電子書籍の読書に充てる自由裁量時間を奪っており、北欧のオーディオブックシェアは書籍市場全体の4〜5%と推定されています。主要プラットフォームは独占的な制作予算と声優を起用したマーケティングで著者を引き付け、電子書籍出版社はテキストと音声の同時リリースを開始しています。マルチフォーマット戦略はリスクをヘッジする一方で、コスト構造を引き上げ、ヨーロッパ電子書籍市場内での利益率の維持に圧力をかけています。

EU全域における電子書籍の海賊版蔓延と違法ファイル共有ネットワーク

欧州連合知的財産庁(European Union Intellectual Property Office)は、出版社の利益率を侵食する広範な無断配布、特に高付加価値の教育・専門書分野において問題が深刻であると指摘しています。欧州司法機構(Eurojust)の2024年の調査は、海賊版業者が悪用している各国間の執行の不整合を指摘しています。[2]欧州連合知的財産庁(European Union Intellectual Property Office)、「ヨーロッパにおけるオンライン海賊版および著作権侵害の現状」、euipo.europa.eu 権利保有者はテイクダウン申請とサイトブロッキングを強化していますが、分散型ネットワークは依然として強靭であり、ヨーロッパ電子書籍市場の潜在的なCAGRを削り取っています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンテンツタイプ:フィクションが優位を保ちながら児童向け文学が急増

フィクションは2025年もヨーロッパ電子書籍市場シェアの34.60%を占め、収益の柱であり続けました。シリーズ物のリリーススケジュールとコミュニティマーケティングが頻繁な購入を活性化し、デジタルのトラクションを維持しています。同セグメントは、サブスクリプションアプリ内の自動購入機能を読者が積極的に利用することで恩恵を受け、購入量を強化しています。児童向け文学は依然として規模が小さいものの、タブレット利用する家族層に合わせたインタラクティブな機能強化に牽引され、2026年から2031年にかけてCAGR 9.35%で最も急成長するセグメントとなっています。読み上げ機能の強化、埋め込みゲーム、保護者向け分析機能がデジタルを紙媒体から差別化し、プレミアム価格設定を支えています。

パンデミックによるロックダウン中の教育形態の変化が、若年層を対象にした画面ベースの読書を標準化し、効果に関する教育者の懸念を和らげました。出版社はマルチメディア権の確保とエドテックパートナーとのコラボレーションによってカリキュラム対応を強化することで方向転換しました。2024年9月の控訴審判決によりコントロールド・デジタル・レンディング(制限付きデジタル貸し出し)に対する制限が支持され、デジタル著作権管理(DRM)の境界が明確化されたことで、権利保有者による児童向けバックリストの電子化が促進されました。これらの要因が相まって、ヨーロッパ電子書籍市場における青少年向けタイトルの市場規模を拡大し、従来のフィクション中心の収益を多様化しています。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

デバイスタイプ:スマートフォンがリードしながら電子書籍リーダーが驚異的な回復力を示す

スマートフォンは2025年に消費デバイスの45.40%を占め、4G/5Gの広範なカバレッジとスマートフォン通勤中の習慣形成型の読書によって支えられています。出版社はレスポンシブレイアウトを設計し、データ上限に敏感なユーザーに対応したダウンロードパッケージの圧縮を行うようになっています。読書マイルストーンに関するプッシュ通知がエンゲージメント率を高め、ヨーロッパ電子書籍市場におけるライフタイムバリューに直接影響しています。

かつてはニッチと見られていた専用電子書籍リーダーは、電子インクカラー、フロントライト、バッテリー長寿命化などの改善によって過去の制限を克服し、CAGR 7.72%の予測成長率で改めて注目を集めています。電子書籍リーダーを目への負担が少ないとして好む53%の高齢読者がこの再流行を牽引しています。2024年11月に施行されたEUデジタル製品に関するサイバーセキュリティ要件が、デバイスの基準となる耐障害性を高めています。コンプライアンスコストは中小ハードウェアメーカーを圧迫する可能性がある一方、消費者の信頼を強化し、電子書籍販売を間接的に促進する継続的なハードウェア交換サイクルを支えています。

アクセスモデル:サブスクリプションサービスがダウンロード購入の優位性に挑戦

ダウンロード購入(ペイ・パー・ダウンロード)は2025年のヨーロッパ電子書籍市場規模の55.20%を占め、長年にわたるストアフロントの習慣と即時所有の魅力によって支えられています。それでも、サブスクリプションサービスはCAGR 10.85%で拡大しており、定額消費モデルへの需要の高まりを示しています。幅広いコンテンツを重視するヘビーユーザーはコスト管理のためにサブスクリプションに移行しており、一方でカジュアルな読者は単品購入の柔軟性への愛着を保ち続けています。

Storytelがヨーロッパ26か国で提供されていることは、統一されたサブスクリプションインターフェースが言語の壁を越え、小規模な言語市場においてもディスカバリーの機会を均等化していることを示しています。新たな透明性とコンテンツ責任規則を課すEUデジタルサービス法は、強固なコンプライアンスインフラを持つプラットフォームを優遇します。大手プレイヤーはこの参入障壁を規模拡大に活用し、ヨーロッパ電子書籍市場内における業界再編を加速させる可能性があります。

注記: 全個別セグメントのシェアはレポート購入後に取得可能

流通チャネル:機関ポータルが電子小売業者に迫る

サードパーティ電子小売業者は2025年に61.10%のシェアを維持しており、これは摩擦のないチェックアウト体験とレコメンデーションエンジン、バンドルオプションの組み合わせによるものです。それでも、公共図書館がデジタルライセンスを拡大し、大学が紙の蔵書を電子アクセスに置き換えるなかで、機関・図書館ポータルはCAGR 9.76%で成長すると予測されています。同時利用や短期貸し出しなどのライブラリー・ファースト調達モデルは、露出と収益予測性のバランスを取ることで出版社の支持を集めています。

2025年1月に施行されたEUデジタル運用耐性法(DORA)は、電子書籍販売チャネルを含む金融取引を処理するプラットフォームに対して厳格な稼働率とセキュリティ義務を課しています。資金力のある事業者はコンプライアンスシステムへの投資が可能であり、機関ポータルを大量の学術取引のための信頼できる基盤として位置づけ、ヨーロッパ電子書籍市場におけるシェアを高めています。

地理別分析

イギリスは2025年のヨーロッパ電子書籍市場シェアの50.80%を占めてリーダーの地位を維持しており、これは成熟したデジタルインフラ、高い電子書籍リーダー普及率、そして英語の広い訴求力を反映しています。現地出版社はAmazonの広大なKindleエコシステムと多様なサブスクリプション製品を活用し、都市部のビジネスプロフェッショナルにリーチしています。ブレグジット後の規制上の乖離が越境権利移転に追加的な書類手続きをもたらしていますが、イギリスの消費者はデジタルの利便性を引き続き優先しています。EU加盟国全域で運用されているEUデジタルIDウォレットは、EUユーザーに対してシームレスな認証を提供しており、イギリス中心のプラットフォームに対してユーザビリティのギャップが生じる可能性があります。

イタリアは2031年までにCAGR 11.35%で最も急速に拡大している地域です。この急増は、イタリア語バックリストの積極的なデジタル化と、ハードウェアへの参入障壁を低下させるスマートフォン普及率の上昇から生じています。通信事業者と出版社間のマーケティング連携がデータプランと読書アプリのクレジットをバンドルし、初めて電子書籍を購入するユーザーへの認知度を高めています。文化的フェスティバルがデジタル著者イベントを増やしており、実店舗への来客数が回復するなかでも勢いを維持しています。

ドイツは重要かつ規制の厳しい競合市場を形成しています。電子書籍収益は2023年に5億2,300万USDに達し、国内書籍市場の6.1%を占めました。固定書籍価格制度が大幅な値引きを制限している一方で、利益率の安定を提供しており、出版社はロックアップ前章の独占早期アクセスやAI生成の読書支援ツールによって差別化を図らざるを得ません。2023年に売上が5.2%増加した後、成長は約300万人の不定期購読者をより積極的なデジタルユーザーへと転換できるかどうかにかかっています。継続的なカタログ充実とVATの均等化が、ヨーロッパ電子書籍市場全体の見通しを引き続き強化しています。

競合情勢

競争はグローバルなテクノロジープラットフォームと地域の専門企業に二極化しています。AmazonのKindleはイギリスとドイツで依然として優位を保ち、シームレスなハードウェアとコンテンツの統合によって補完されています。ドイツのコンソーシアムであるTolinoは、地域書店および出版社との提携によって対抗し、自国優先の消費者の間で市場シェアを確保する代替エコシステムを提供しています。StoryelやBookBeatのようなサブスクリプション優先企業は、オリジナル制作、キュレーションリスト、ファミリープランによって差別化を図り、ロイヤルティを強化しています。BookBeatの2023年のヨーロッパ24の新市場への参入は、大陸規模での競争が激化していることを示しています。

教育および専門ニッチ市場はホワイトスペースの機会を提供しています。専門ベンダーはワークフローツールとDRMで保護されたテキストを組み合わせたプラットフォームを構築し、機関調達方針に沿った対応を行っています。EUの暗号資産市場規制(MiCA)が支援するブロックチェーンの実証実験が透明なロイヤルティ追跡を模索していますが、主流への普及は依然として初期段階にあります。

人工知能(AI)が次の競争フロンティアを形成しています。出版社はEUの新規制の下で知的財産を保護しながら、AI主導のディスカバリーに投資しています。学習データをめぐる継続中の訴訟が機械学習イノベーションのコスト構造を決定づけることになります。コンプライアンスに適合したAIとオーディエンスのパーソナライゼーションのバランスを取れる企業が、ヨーロッパ電子書籍市場でより大きなシェアを獲得できる立場にあります。

ヨーロッパ電子書籍産業のリーダー企業

Amazon.com Inc.

Rakuten Kobo Inc.

Apple Inc. (Apple Books)

Alphabet Inc.

Tolino Media GmbH & Co. KG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:フランスの出版社がAIの学習データ使用慣行に関してMetaに対して画期的な著作権訴訟を提起

- 2025年2月:EUデジタル運用耐性法(DORA)が施行され、電子書籍プラットフォームに厳格なインフラ基準を課す

- 2024年12月:一般製品安全規制が発効し、デジタルコンテンツ製品のコンプライアンス義務が拡大

- 2024年11月:規制2024/2847が施行され、電子書籍リーダーを含むデジタル要素を持つデバイスにサイバーセキュリティ要件を導入

ヨーロッパ電子書籍市場レポートの調査範囲

電子書籍(Eブック)とは、デジタルフォーマットで提供されるテキストです。このテキストは編集不可であり、ユーザーはスマートフォン、タブレット、またはデスクトップなどの電子デバイスを必要とします。これらの電子書籍は複数のデバイスからアクセス可能で、大半がダウンロード可能です。著者の観点からは、電子書籍は印刷が不要なため制作コストを削減します。携帯性とインターネット需要の急増が電子書籍ビジネスを後押ししています。

ヨーロッパ電子書籍市場は、コンテンツタイプ(専門書、教育書、一般書)、デバイスタイプ(スマートフォン、タブレット)、および地域(ドイツ、イギリス、フランス、スペイン、ロシア、イタリア、オランダ、ポーランド、その他ヨーロッパ)によってセグメント化されています。市場規模および予測は価値(USD)ベースで提供されています。

| 専門書・技術書 |

| 教育書・学術書 |

| フィクション |

| ノンフィクション |

| 児童向け文学 |

| コミックおよびグラフィックノベル |

| その他ジャンル |

| スマートフォン |

| タブレット |

| 専用電子書籍リーダー |

| ラップトップ/デスクトップ |

| その他デバイス |

| サブスクリプション/読み放題 |

| ダウンロード購入(ペイ・パー・ダウンロード) |

| 無料/広告支援型 |

| 出版社直接プラットフォーム |

| サードパーティ電子小売業者 |

| 機関・図書館ポータル |

| ドイツ |

| イギリス |

| フランス |

| スペイン |

| ロシア |

| イタリア |

| オランダ |

| ポーランド |

| その他ヨーロッパ |

| コンテンツタイプ別 | 専門書・技術書 |

| 教育書・学術書 | |

| フィクション | |

| ノンフィクション | |

| 児童向け文学 | |

| コミックおよびグラフィックノベル | |

| その他ジャンル | |

| デバイスタイプ別 | スマートフォン |

| タブレット | |

| 専用電子書籍リーダー | |

| ラップトップ/デスクトップ | |

| その他デバイス | |

| アクセスモデル別 | サブスクリプション/読み放題 |

| ダウンロード購入(ペイ・パー・ダウンロード) | |

| 無料/広告支援型 | |

| 流通チャネル別 | 出版社直接プラットフォーム |

| サードパーティ電子小売業者 | |

| 機関・図書館ポータル | |

| 地域別 | ドイツ |

| イギリス | |

| フランス | |

| スペイン | |

| ロシア | |

| イタリア | |

| オランダ | |

| ポーランド | |

| その他ヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ電子書籍市場の現在の規模はどのくらいですか?

ヨーロッパ電子書籍市場規模は2026年に101億6,000万USDであり、2031年までに120億3,000万USDに達すると予測されています。

ヨーロッパの電子書籍販売において最大のシェアを持つ国はどこですか?

イギリスが2025年の地域内電子書籍収益の50.80%をリードしています。

サブスクリプションプラットフォームの成長速度はダウンロード購入と比べてどのくらいですか?

サブスクリプションサービスは2026年から2031年にかけてCAGR 10.85%で上昇すると予測されており、ダウンロード購入の成長は大幅に緩やかです。

デジタル読書において最も急速に成長しているデバイスカテゴリーはどれですか?

専用電子書籍リーダーは、電子インクディスプレイの進歩と目への負担を軽減する機能のおかげでCAGR 7.72%で成長すると予測されています。

なぜサブスクリプションサービスは支持を拡大しているのですか?

定額読み放題バンドルが消費者の価格障壁を下げ、出版社に予測可能な定期収益をもたらし、このモデルのCAGR 10.85%を牽引しています。

最も強い成長見通しを持つ国はどこですか?

イタリアが政府のデジタル化奨励策と若年層の急速な普及に支えられ、予想CAGR 11.35%でリードしています。

最終更新日: