ヨーロッパ商用航空機客室照明市場規模とシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

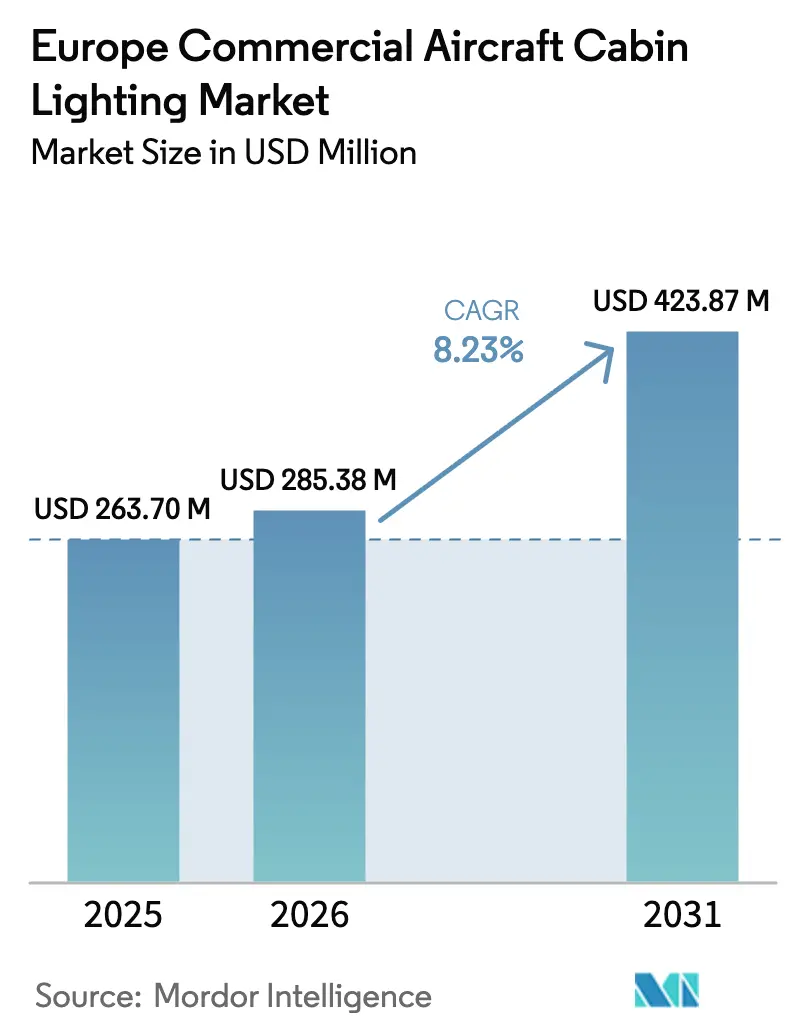

| 基準年の市場規模 (2025) | 263.70 百万米ドル |

| 市場規模 (2026) | 285.38 百万米ドル |

| 市場規模 (2031) | 423.87 百万米ドル |

| 成長率 (2026 - 2031) | 8.23% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ商用航空機客室照明市場分析

市場分析

2026年のヨーロッパ商用航空機客室照明市場規模はUSD 285.38百万と推定され、2025年の価値USD 263.70百万から成長し、2031年予測はUSD 423.87百万で、2026年〜2031年にかけてCAGR 8.23%で成長しています。旅客需要の回復、大規模なフリート更新、および「フィット・フォー55」エネルギー効率目標が客室照明への投資を高め、主に機内電気負荷とメンテナンス労働力を削減するLEDレトロフィットが推進しています。航空会社は照明を運用上のレバーおよびブランドのシグネチャーとして扱い、座席重量を増やすことなくサービスを差別化するダイナミックカラープログラムを展開しています。OEM納入遅延により資本が運航中のアップグレードに向けられているため、専門のレトロフィットサプライヤーが勢いを増しています。最終的に、ナローボディの成長がベースラインの量を維持し、ワイドボディのレトロフィットが航空機1機あたりの平均価値を高めます。これは、長距離フライトにおける概日リズム機能を追求するオペレーターによるものです。

主要レポートのポイント

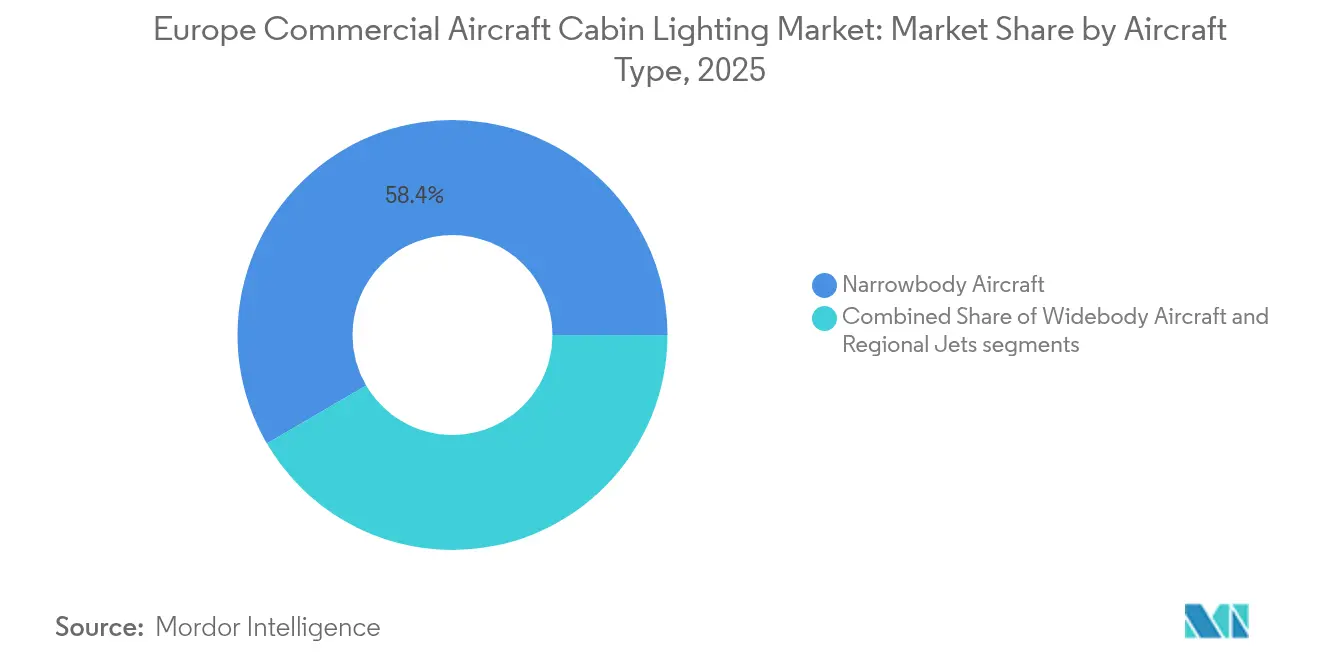

- 航空機タイプ別では、ナローボディジェット機が2025年にヨーロッパ商用航空機客室照明市場においてシェア58.42%をリードし、一方ワイドボディ機は2031年にかけてCAGR 7.05%の最速成長が見込まれます。

- 照明タイプ別では、天井・壁面照明器具が2025年のヨーロッパ商用航空機客室照明市場規模の31.12%を占め、緊急用フロアパスストリップは2031年にかけてCAGR 6.73%で拡大すると予測されています。

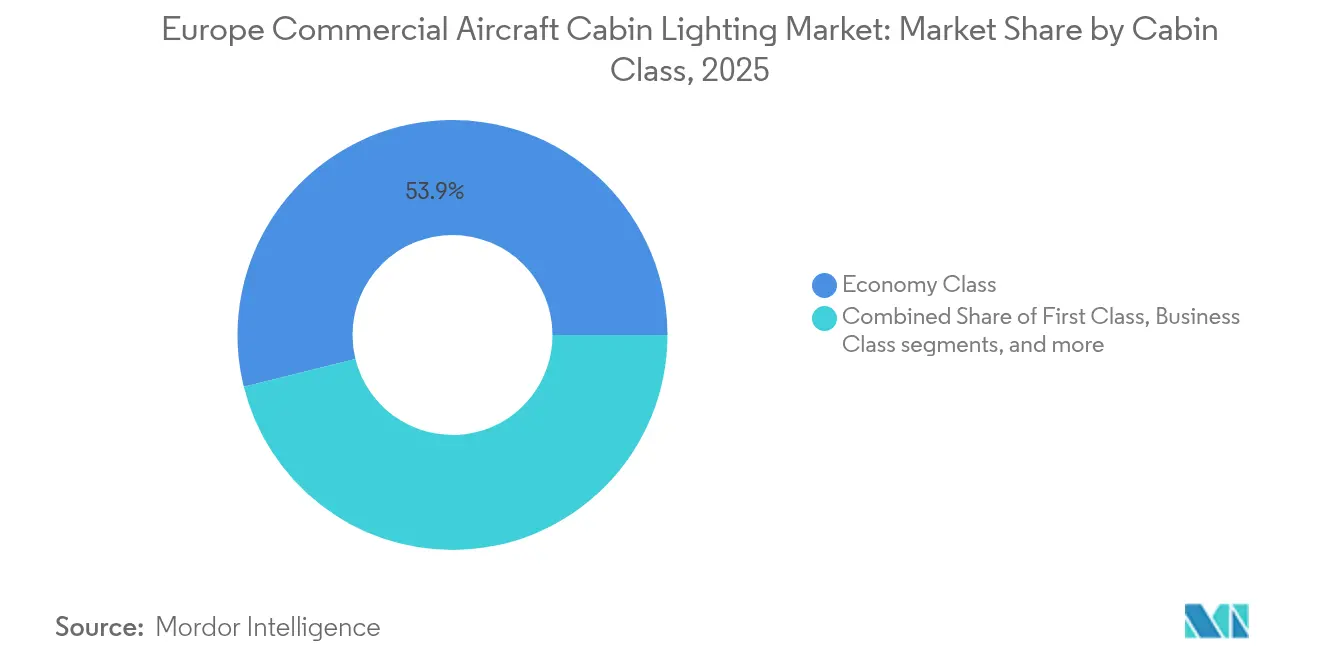

- 客室クラス別では、エコノミー列が2025年の設置数の53.86%を占めていますが、ビジネスクラスシステムは最高CAGR 7.16%が見込まれています。

- エンドユーザー別では、OEMラインフィットが2025年にシェア51.83%を保持しており、アフターマーケット活動は老朽化したフリートを整備するオペレーターによりCAGR 7.66%で上昇しています。

- 地域別では、ドイツが2025年に収益の27.54%でトップとなり、トルコが2031年にかけて年間8.04%の最速成長を実現する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ商用航空機客室照明市場のトレンドと考察

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ヨーロッパにおけるナローボディ機の納入増加 | +1.2% | ドイツ、フランス、スペイン | 中期(2〜4年) |

| 電力とメンテナンスを削減するためのフリート全体のLEDレトロフィット | +1.8% | 汎ヨーロッパ、西ヨーロッパで最も強い | 短期(2年以内) |

| ムードライティングによる航空会社のブランド差別化 | +1.1% | ヨーロッパ各地のプレミアムハブ | 中期(2〜4年) |

| EUの「フィット・フォー55」エネルギー効率義務 | +0.9% | EU27カ国プラス英国 | 長期(4年以上) |

| 機内電子商取引ディスプレイに合わせた照明調整 | +0.8% | 北ヨーロッパのデジタルファーストマーケット | 長期(4年以上) |

| 超長距離フライトのための概日リズム照明 | +0.5% | ドイツ、オランダ、英国のハブキャリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ヨーロッパにおけるナローボディ機の納入増加

A320neoとB737-8のバックログは2030年まで及び、サプライチェーンが依然として逼迫している中でも、航空会社は早期の生産枠を確保するよう促されています。新しいナローボディ機はそれぞれ、旧来のハロゲンキットと比較して電力消費を削減する完全統合型LEDスイートを装備して工場を出荷し、効率的な照明の普及率のベースラインを高めています。ヨーロッパ域内の密な路線ネットワークは1日の稼働率を10サイクル以上に維持し、ランプ寿命の節約を加速させ、古い機体のレトロフィットの正当性をさらに強化しています。航空機リース会社は標準化された低メンテナンスの内装を好むため、リース返却条件にLEDパッケージを規定し、フラッグキャリアとバジェットキャリアの両方での採用を確保しています。最後に、ナローボディ機の高い座席密度は、単一のファミリー受注が地域の需要曲線を変動させ得ることを意味し、ドライバーの予測に対する1.2%のポジティブな効果を増幅させています。[1]EUROCONTROL、「欧州航空2024年スナップショット」、eurocontrol.int

電力とメンテナンスを削減するためのフリート全体のLEDレトロフィット

ヨーロッパのオペレーターはLED変換を推進しています。この技術により客室の電力消費が最大75%削減され、平均故障間隔が50,000飛行時間まで延長されるためです。[2]STG Aerospace、「アーケフライがLEDレトロフィットを完了」、stgaerospace.comコストモデルは、燃料消費とランプ交換回避の組み合わせにより18〜24ヶ月の回収期間を示しており、コスト重視の低コストキャリア(LCC)でさえも満足させる指標です。欧州航空安全機関(EASA)Part-145承認により夜間停機での設置が可能となり、平均1日11時間稼働する航空機のタイトなスケジュールの完全性が保護されます。統合モジュールはまた、1枚のLEDボードが複数の電球バリアントを置き換えるため、予備品在庫を削減し、ラインステーションの倉庫スペースを解放します。この明確な運用上の優位性が、この地域のCAGRに対するドライバーのトップ1.8%の上昇をもたらす理由です。

ムードライティングによる航空会社のブランド差別化

フルサービス航空会社は、乗客が体験し記憶できる感情的なブランドレイヤーとして客室照明を活用しています。Lufthansaのアレグリスプログラムは、搭乗時に温かい色調、巡航中にクールなニュートラル、到着前に日の出のトーンをタイミングよく使用し、座席の構造的変更なしにプレミアムなナラティブを強化しています。[3]Lufthansa Group、「アレグリス客室コンセプト」、lufthansagroup.comSWISSセンセスは、食事フェーズに合わせて照明サイクルを同期させ、乗務員にサービスリズムを管理するための直感的な環境キューを提供しています。これらの特徴的なカラーパレットはソーシャルメディアの画像において視覚的なトレードマークとなり、ネットプロモータースコアを向上させながら無料のブランドリーチを拡大します。システムは既存のLEDハードウェアに乗るため、追加投資は主にソフトウェアにあり、今や座席ピッチだけでなく旅客の感情で競う中堅キャリアの採用を広げています。

EUの「フィット・フォー55」エネルギー効率義務

この立法パッケージは排出権取引と持続可能な航空燃料の割当量に焦点を当てていますが、航空会社は客室の電力節約を活用してコンプライアンスダッシュボードの早期成果を示しています。[4]欧州委員会、「フィット・フォー55」、ec.europa.eu照明のアップグレードは定量化可能なキロワット時削減をもたらし、報告されたスコープ1の数値に直接反映され、規制当局や投資家への迅速な検証を提供します。各国政府は空港スロットの優遇措置や航行料金の削減を目に見える持続可能性の取り組みと連動させ、照明プロジェクトを設備投資の優先リストの上位に押し上げています。機器サプライヤーは、ルーメン毎ワットの改善をCO₂換算排出量に変換する炭素フットプリント計算ツールをマーケティングし、株主とのコミュニケーションを効率化しています。政策と評判上の利益の累積が、地域CAGRに対するドライバーの+0.9%の影響力を支えています。

制約影響分析*

| 制約 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| レトロフィットを遅らせるLCCの予算圧力 | –0.7% | 汎ヨーロッパ、東ヨーロッパで最も強い | 短期(2年以内) |

| ソフトウェア制御照明の認証リードタイム | –0.4% | EU、EASA管轄 | 中期(2〜4年) |

| 希土類蛍光体のサプライチェーンリスク | –0.3% | グローバルサプライ、EUの製造への影響 | 長期(4年以上) |

| 客室改修を抑制するスコープ3 ESG会計 | –0.2% | 西ヨーロッパの持続可能性重視市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

レトロフィットを遅らせるLCCの予算圧力

ライアンエアのような超精力なオペレーターは単一クラスの客室と最小限のサービスを維持し、内装のアップグレードではなく成長用航空機に資本を配分しています。これらのフリートはすでに平均8年の機齢であるため、最高財務責任者は退役前に償却されない可能性のあるシステムへの投資を躊躇しています。東ヨーロッパにおける燃料ヘッジの変動性と現地通貨の変動が裁量的支出をさらに圧迫しています。取締役会の承認は実証可能なメンテナンス節約にかかることが多いですが、短いセクター長は1フライト当たりのエネルギー利点を薄めています。その結果、この制約はマクロ経済の安定が回復するまで地域CAGRを0.7%削減します。

ソフトウェア制御照明の認証リードタイム

EASAは、電力管理または旅客デバイスとインターフェースするすべての客室システムに対して完全なソフトウェアハザード分析を要求し、承認サイクルに12〜18ヶ月を追加します。開発チームはモデルベースの安全性評価とソースコードトレーサビリティを準備しなければならず、エンジニアリング予算が膨らみます。航空会社はプログラムの遅延を懸念するため、旅客が選択できるカラーゾーンのような高度な概念を棚上げにします。延期されたプロジェクトは近期需要を抑制し、特に購入約束なしに長期の認証に資金を提供できない中小サプライヤーに影響します。この連鎖的な遅延は、市場全体の拡大に対して–0.4%の足かせを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの優位性が量を牽引

2025年、ナローボディジェット機は市場シェアの58.42%を占め、A320とB737バリアントが現役機体の78%を構成するフリートベースの恩恵を受けています。高い1日稼働率が客室の消耗を加速させ、航空会社は5年ごとに内装を更新するため、この優位性により定期的なレトロフィットサイクルが確保されます。ナローボディのオペレーターは、収益損失を最小限に抑えながら夜間停機のAチェック中に設置されるプラグアンドプレイ型LEDキットを好みます。ナローボディの受注に結びついたヨーロッパ商用航空機客室照明市場規模は安定して成長していますが、ワイドボディのサブクラスは航空会社が老朽化したA330、B777、A340フリートにムードおよび概日機能を装備するにつれて、より速いCAGR 7.05%を享受します。これは長距離収益を向上させます。

ワイドボディプログラムはより大きな客室表面積から恩恵を受けます:単一のA350レトロフィットはB737のビルオブマテリアルの2〜3倍を要します。航空会社は照明をアップグレードされたビジネスクラススイートと連携させることで支出を正当化し、入札によるアップグレードオークションなどの付帯収益ストリームを増加させます。リージョナル機とコミューター機は小さなシェアを占めますが、旅客体験よりも主にメンテナンスコスト削減のためにLEDストリップを採用しています。EASA Part-25の下での認証の同等性は機体サイズ全体で安全要件の一貫性を保ち、サプライヤーがセグメント間でモジュールを再利用し、在庫とトレーニングを効率化できるようにしています。

照明タイプ別:天井システムがリードし、フロアパスのイノベーションが加速

天井・壁面照明器具は2025年のヨーロッパ商用航空機客室照明市場規模の31.12%を占めました。これは、知覚される客室の広さを定義する主要な照明キャンバスを提供するためです。超ワイド客室への移行を進める航空会社は、暗い角を排除し生体認証搭乗顔認識精度をサポートするために、調光可能ホワイトを備えた分散型LEDパネルを展開しています。読書灯は、指向性ビーム、USB-Cポート、および手袋を着用した手に対応した静電容量式スイッチを組み合わせた多機能ユニットへと進化しています。緊急用フロアパスストリップは最高CAGR 6.73%を記録しています。これは2024年のEASA避難時間改訂が改善された経路誘導を促進し、蛍光性ハイブリッドが脱出用スライドパックのバッテリー数を削減するためです。

標識灯は、航空会社が異なる管轄区域をまたいで航空機をウェットリースする際に再プログラム可能な多言語OLEDラベルへと拡張され、物理的な表示板の交換を回避しています。洗面所モジュールは、旅客フィードバック試験によると知覚される待機の不安を軽減する拡散ブルーの色調を採用しています。LEDテクノロジーはまた、コンパクトな洗面所の熱負荷を軽減し、空調の消費電力を削減します。すべてのサブタイプにわたって、サプライヤーはスケジューリングのピーク時にフリートの柔軟性を高めながら、座席マップの再構成を加速するためにコネクタータイプを標準化しています。

客室クラス別:プレミアムセグメントがイノベーション投資を牽引

エコノミークラスは座席数の多さから2025年の設置数の53.86%を占めていますが、ほとんどのアップグレードは雰囲気よりもエネルギー節約を目標としています。ビジネスクラス客室は最高CAGR 7.16%を達成し、オペレーターが個別ゾーンコントロールを設置することで、旅行者は隣席を邪魔することなく読書モードやリラクゼーションモードを選択できます。Lufthansaなどの航空会社は、ラウンジ、搭乗ブリッジ、機内サービス全体で一貫したビジュアル言語を確保するために、企業アイデンティティと一致するブランドテーマの色調を組み込んでいます。プレミアムエコノミーは客室クラスの間に位置し、低い追加コストで製品ティアを差別化するために食事サービス中に微妙な温かいトーンを採用しています。

数は限られていますが、ファーストクラスのスイートは、旅客の動きに基づいて照明強度を調整する生体認証プレゼンスセンサーなどの先進的なコンセプトのローンチパッドとして機能しています。コスト曲線が許す限り、成功した機能は下位クラスへと普及し、連鎖的な技術拡散効果を生み出します。より多くのヨーロッパの航空会社がパンデミック期間中の中断後に長距離ファーストクラスを再開するにつれて、プレミアムセクションのヨーロッパ商用航空機客室照明市場シェアは緩やかに上昇する見込みです。

エンドユーザー別:アフターマーケットレトロフィットがOEM成長を上回る勢いで加速

OEMラインフィットは2025年に51.83%のシェアを維持しており、これはエアバスとボーイングからのバックログ納入により、統合照明が保証付きで出荷されることによるものです。しかし、アフターマーケットセグメントはCAGR 7.66%で成長しています。これは航空会社が新型航空機に24ヶ月のリードタイムを直面し、ネットプロモータースコアを競争力のある水準に保つために老朽化した客室を改修する必要があるためです。レトロフィットによって生み出されるヨーロッパ商用航空機客室照明市場収益は、ターンキーオファリングから恩恵を受けています。STG Aerospaceは補足型式証明、地上支援機材ツーリング、および乗務員トレーニングをフラットレートパッケージにまとめ、重整備訪問に組み込んでいます。リース会社もリース返却前に中立的でモダンな内装を義務付け、航空会社の意向に関わらずレトロフィット量を押し上げています。

アフターマーケットユニットは多様な客室管理システムとインターフェースする必要があるため、サプライヤーは自動検出ソフトウェアを備えたモジュール式コントローラーを提供し、設置時間を短縮しています。航空会社は照明を運用費用として扱うペイアズユーゴーサービス契約を好み、ワイドボディエンジンのオーバーホールのための設備投資を解放しています。OEMはファクトリーレトロフィット部門を立ち上げることで対応していますが、そのコスト構造は専門業者に遅れを取ることが多く、価格競争が激化しています。

地域分析

ドイツは2025年に欧州収益の27.54%を生み出し、Lufthansa Groupの750機以上の航空機と、Diehlの照明ハブがラウプハイムに位置するEUR 482億(USD 558.2億)の航空宇宙セクターを基盤としています。強力な技術大学が熟練した労働力を供給し、地元サプライヤーがLEDボードを迅速に改良し、輸入遅延なしにLufthansa Technikのメンテナンス枠を満たすことを可能にしています。フランクフルトとミュンヘンは概日リズムプログラムのテストベッドとして機能し、ドイツのオペレーターが定量化可能なジェットラグ軽減データを収集するのを支援しています。政府のR&D(研究開発)奨励措置はプロトタイプコストを削減し、商業化タイムラインを加速しています。

トルコはCAGR 8.04%の最速成長を記録しています。これはトルコ航空が2028年までに500機を超える計画を持ち、ラインフィットとレトロフィットの両方の需要を刺激しているためです。イスタンブール空港の3大陸ハブとしての地位は、航空会社が12時間の旅における旅客の健康に焦点を当てることを強制しています。トルコの国家航空計画の下での地元サプライヤーとのコラボレーションにより、自由区内での部分的なコンポーネント調達が可能となり、関税を削減し納期を短縮しています。地域MROショップはEASA Part-145承認を取得し、イスタンブールを中東オペレーターのサービスセンターとして位置づけています。

フランスとスペインは、エア・フランスKLMとイベリア航空の近代化サイクルに連動した安定した成長を示しています。両フラッグキャリアはエアバスのエアスペース客室アーキテクチャを活用して、ギャレーの再配置と照明のアップグレードを統合しています。ブレグジット後のデュアル認証のハードルを通じて、英国は適度な遅延を生み出しますが、クローリーとベルファスト周辺に強力なエンジニアリング能力を保持しています。東ヨーロッパのメンバーはヨーロッパのその他地域としてグループ化され、予算上の制約から規制の最低限のコンプライアンスを優先しています。EU結束基金の補助金は、緊急通路灯を含む安全機器に充当されています。

大陸全体を通じて、EASAの調和化により単一の補足型式証明がEUおよび英国の登録にわたって設置をカバーすることができ、サプライヤーの販売を効率化しています。航空機がブランドパレットが異なる航空会社間を行き来するにつれて、クロスボーダーリースによりLED普及がさらに促進されます。このブランドパレットは物理的な交換ではなく再プログラムが可能です。

競争環境

イノベーションと顧客関係が成功を促進

市場での成功は、航空会社のエネルギー効率、軽量化、および旅客体験の向上というニーズに応える革新的な照明ソリューションを開発する企業の能力にますます依存しています。既存の主要プレーヤーは、高度なムードライティングシステムを含む製品ポートフォリオの拡大、より効率的なLEDテクノロジーの開発、および統合客室管理システムの提供により、市場での地位を強化しています。また、カスタマイズされたソリューションと包括的なアフターマーケットサポートを通じて航空会社との関係を強化し、信頼性の高いサプライチェーン運営を確保するための製造能力への投資にも注力しています。

市場シェアを獲得しようとする競合他社にとって、特定の航空機タイプや照明アプリケーションへの専門化は、有効な市場参入および成長戦略を提供します。企業はプロプライエタリ技術の開発と効果的に競争するための必要な認証取得に注力しています。市場の将来の成功要因には、特に持続可能性と旅客の快適性の観点から進化する航空会社の要件への適応能力が含まれます。また企業は、長期的な商用航空機内装市場での成功を確保するために航空機メーカーおよび航空会社との強固な関係を維持しながら、航空機客室コンポーネントの基準および環境規制に関する規制変更の可能性も考慮しなければなりません。

ヨーロッパ商用航空機客室照明産業のリーダー

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

SCHOTT AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SatairとCollins Aerospaceは、客室内装コンポーネントの流通契約を4年間延長することを発表しました。この更新された契約は照明ソリューションも対象としています。

- 2025年3月:Diehl Aviationは、ハンブルクで開催されたAIXにて最先端の客室照明技術を展示しました。アクセント照明や高品質な素材を含むこれらの技術革新は、旅客体験を大幅に向上させることを目的としています。

- 2023年6月:STG Aerospaceは、STG Aerospaceのユニバーサル照明ファミリーからの新しい柔軟な客室照明製品であるカーブのローンチを発表しました。カーブはビジネスジェット客室市場向けに設計されています。

ヨーロッパ商用航空機客室照明市場レポートの範囲

ナローボディ、ワイドボディは航空機タイプ別セグメントとして取り上げられています。フランス、ドイツ、スペイン、トルコ、英国は国別セグメントとして取り上げられています。| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| 読書灯 |

| 天井・壁面灯 |

| 標識灯 |

| 洗面所灯 |

| フロアパス照明ストリップ |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| OEMラインフィット |

| アフターマーケット・レトロフィット |

| 英国 |

| フランス |

| ドイツ |

| スペイン |

| トルコ |

| 欧州その他地域 |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 照明タイプ別 | 読書灯 |

| 天井・壁面灯 | |

| 標識灯 | |

| 洗面所灯 | |

| フロアパス照明ストリップ | |

| 客室クラス別 | ファーストクラス |

| ビジネスクラス | |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| エンドユーザー別 | OEMラインフィット |

| アフターマーケット・レトロフィット | |

| 地域別 | 英国 |

| フランス | |

| ドイツ | |

| スペイン | |

| トルコ | |

| 欧州その他地域 |

市場の定義

- 製品タイプ - 計器、客室、および旅客が占有するその他のセクションに照明を提供する航空機の内部照明灯は、本調査に含まれています。

- 航空機タイプ - 単通路および双通路であるナローボディおよびワイドボディなど、すべての旅客航空機が本調査に含まれています。

- 客室クラス - ビジネスクラスとファーストクラス、エコノミーおよびプレミアムエコノミーは、旅客にさまざまなサービスを提供する航空会社が提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)とは、特定の期間に国によって生産されたすべての最終財とサービスの市場価値の貨幣的測定値です。 |

| 相手先ブランド製品製造業者(OEM) | 相手先ブランド製品製造業者(OEM)は、伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、その後完成品をユーザーに販売します。 |

| ハイダイナミックレンジ(HDR) | ダイナミックレンジは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRは、標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジをキャプチャするために使用されます。 |

| 連邦航空局(FAA) | 米国の運輸省の部門であり、航空に関連しています。航空交通管制を運営し、米国における航空機製造からパイロットトレーニング、空港運営まであらゆることを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を持って2002年に設立されたEUの機関です。 |

| 4Kディスプレイ | 4K解像度とは、約4,000ピクセルの水平ディスプレイ解像度を指します。 |

| 有機発光ダイオード(OLED) | 電流に応答して光を発する有機化合物のフィルムを発光エレクトロルミネッセント層として使用する発光ダイオード(LED)です。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム運用中における機械または電子システムの固有の故障間の予測経過時間です。 |

| 低コストキャリア(LCC) | 運営コストを最小限に抑えることに特に重点を置き、運賃に含まれる従来のサービスや設備の一部を提供しない航空会社です。 |

| 電子的調光窓(EDW) | すべての可視光の最大99.96%を遮断し、完全な不透明性を提供するタイプの窓であり、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定された変数と要因は、入手可能な過去の市場数値に対してテストされます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 過去の年度と予測年度の市場規模推定値は収益ベースで提供されています。販売量への変換については、各国の予測期間全体で平均販売価格(ASP)を一定に保ち、インフレは価格設定の一部として考慮しません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の包括的な全体像を生成するために、レベルと機能にわたって選択されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム