欧州商用航空機市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

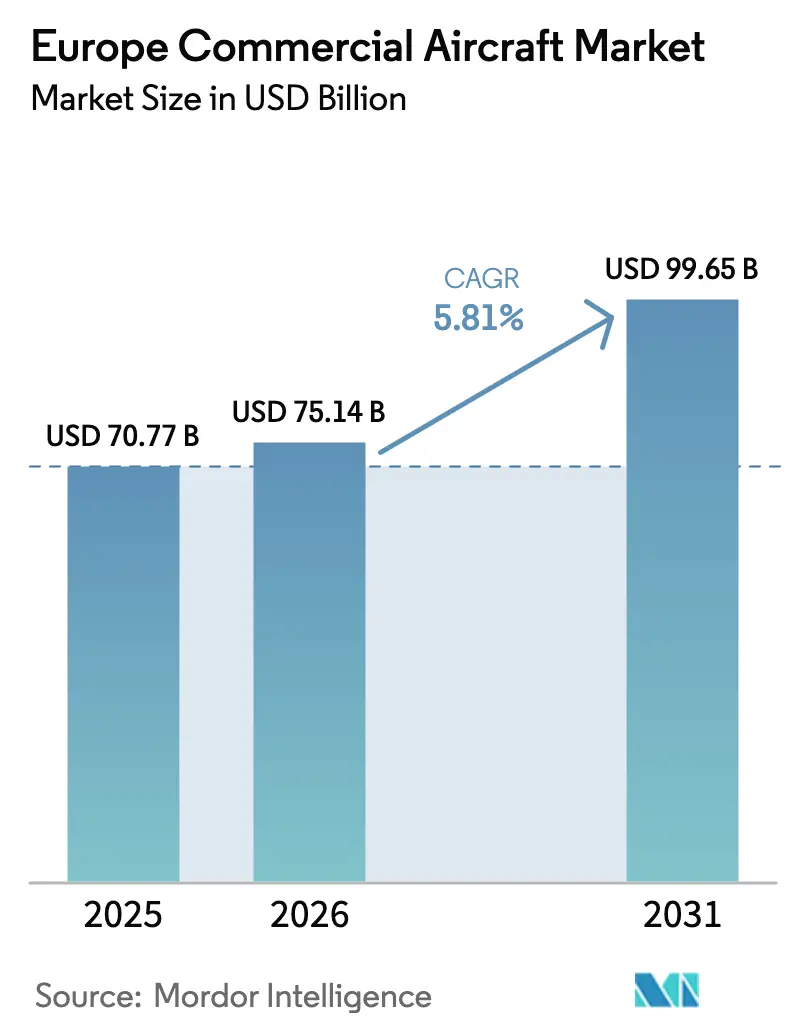

| 基準年の市場規模 (2025) | 70.77 十億米ドル |

| 市場規模 (2026) | 75.14 十億米ドル |

| 市場規模 (2031) | 99.65 十億米ドル |

| 成長率 (2026 - 2031) | 5.81% CAGR |

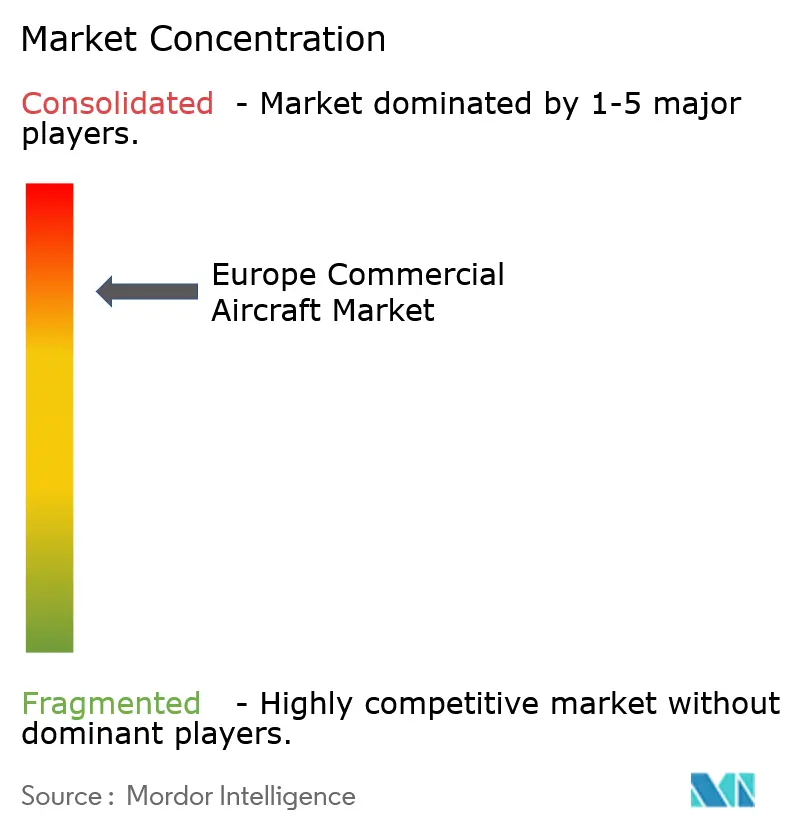

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州商用航空機市場分析

欧州商用航空機市場規模は、2025年の707億7,000万米ドルから2026年には750億1,400万米ドルへと成長し、2026年から2031年にかけてCAGR 5.81%で2031年までに996億5,000万米ドルに達すると予測されています。フリート成長は、純粋な輸送能力の増強ではなく、より若く燃費効率の高いナローボディへの構造的な転換を反映しています。これは、航空会社が2028年のEUステージ5のCO₂および騒音規制を遵守しながら、ティア2サプライヤーにおける摩擦に起因する納入遅延に対処しなければならないためです。格安航空会社(LCC)は依然として単通路機需要の中核を担っていますが、その受注残はスロットが逼迫したハブ空港での収益を最大化する高密度レイアウトを重視するようになっています。最も急速な拡大は専用貨物機セグメントで見られ、持続的なeコマース小包の成長と旅客機から貨物機への改造(P2F)が腹部貨物スペースの混雑を回避するのに役立っています。ターボプロップ機は500海里未満の短距離域内路線でシェアを回復しており、スカンジナビアおよび東欧における公共サービス義務(PSO)補助金が後押ししています。コンポーネント面では、航空会社がデジタルツインと予知保全を導入して計画外のダウンタイムを削減し利益率を維持するため、アビオニクスおよびフライトコントロール電子機器が最も鋭い投資を集めています。

主要レポートのポイント

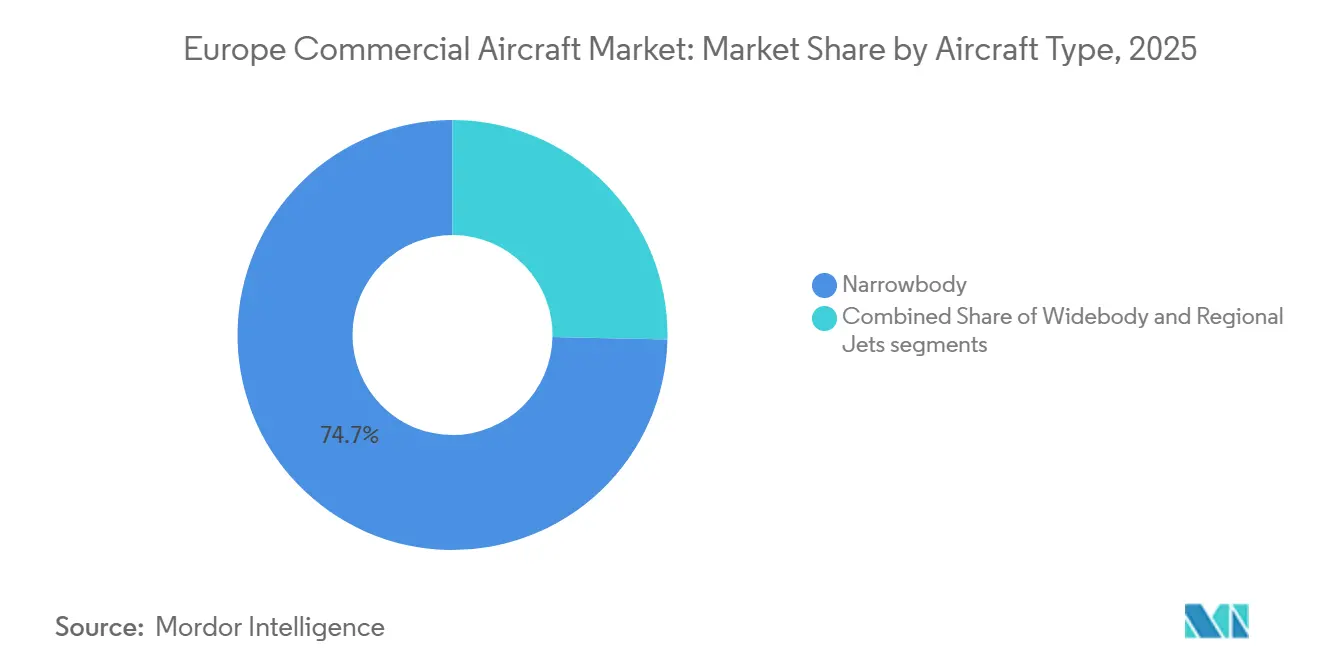

- 航空機タイプ別では、ナローボディ機が2025年の欧州商用航空機市場において74.67%のシェアを占めてトップとなり、同セグメントは2031年にかけてCAGR 6.13%で拡大する見込みです。

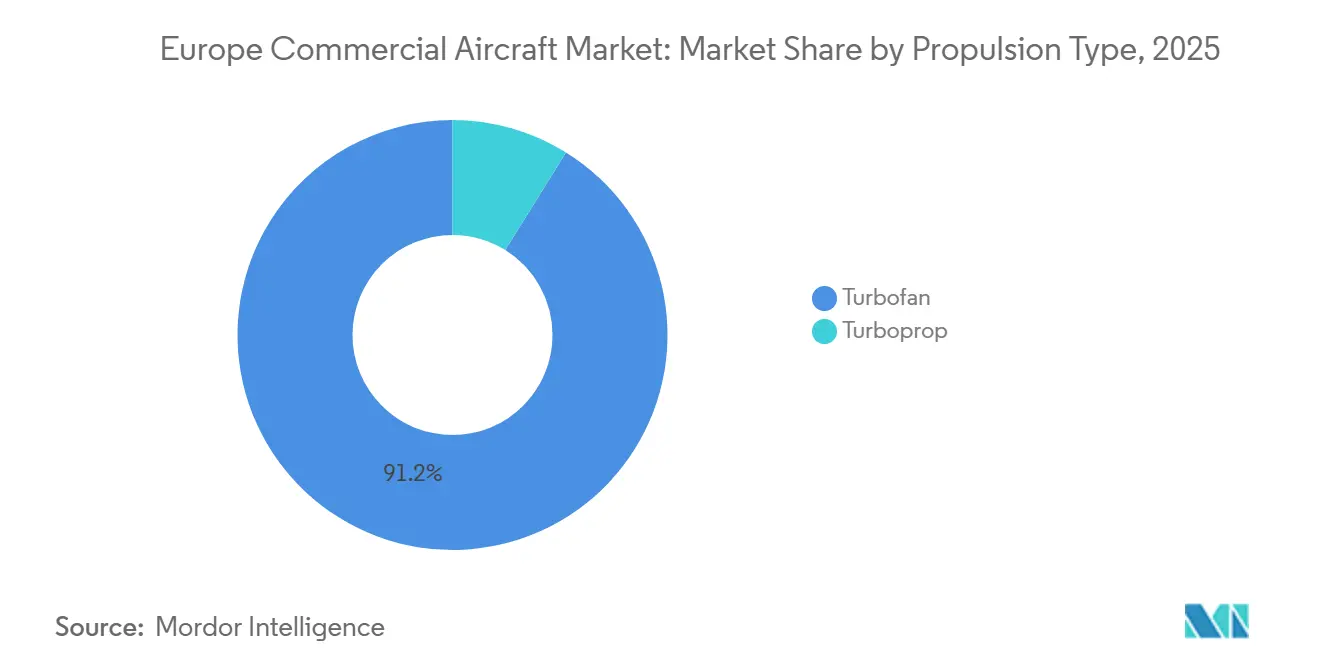

- 推進タイプ別では、ターボファンが2025年の欧州商用航空機市場規模の91.15%のシェアを獲得し、ターボプロップはターボファンより3パーセントポイント速いCAGR 8.78%で成長する見通しです。

- 用途別では、旅客機が2025年の欧州商用航空機市場規模の94.48%を占め、貨物機セグメントは2031年にかけてCAGR 9.93%を記録し、旅客機セグメントを上回ると予測されています。

- コンポーネント別では、機体構造が2025年の収益の32.78%を占め、アビオニクスはCAGR 6.17%で最高の成長を記録すると予測されています。

- 地域別では、英国が2025年の欧州商用航空機市場において19.48%のシェアを維持し、ポーランドは2031年にかけて最速のCAGR 7.32%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

欧州商用航空機市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| LCC拡大に牽引された燃費効率の高いナローボディ機への需要急増 | +1.2% | 汎欧州、スペイン・ポーランド・英国に集中 | 中期(2~4年) |

| 2028年からのEUステージ5 CO₂および騒音規制によって加速するフリート更新サイクル | +1.5% | EU27カ国、英国、ノルウェー、スイス | 短期(2年以内) |

| TEN-TおよびPSOスキームの下での欧州域内地域接続補助金 | +0.6% | 周辺地域:スカンジナビア、イベリア半島、ギリシャ、東欧 | 長期(4年以上) |

| eコマースの成長による専用ナローボディ貨物機およびP2F改造への需要拡大 | +0.9% | 西欧中核部(ドイツ、フランス、オランダ、英国) | 中期(2~4年) |

| EUクリーン航空資金による水素動力短距離プログラムの触媒作用 | +0.4% | フランス、ドイツ、スペイン(Airbus ZEROeコンソーシアム) | 長期(4年以上) |

| フリート稼働時間最大化に向けたデジタルツインおよび予知保全への航空会社の取り組み | +0.5% | グローバル、ドイツ・フランス・英国での早期採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LCC拡大に牽引された燃費効率の高いナローボディ機への需要急増

LCCは引き続き高密度のA320neoおよびB737-8-200型機でフリートを刷新しており、座席マイルコストを3~4%削減し、ステージ5の騒音規制を満たしています。Ryanairは納入を縮小し、Wizz Airはバランスシートの負担を軽減するために受注残の一部を延期し、easyJetは制約のある空港でのフリート更新に集中しており、同じ効率性の命題を中心に構築された多様な戦略を示しています。受注残は純増ではなく代替を示しています。これは、CFM56エンジン搭載の単通路機を退役させることで、機体1機あたり200万~300万米ドルの改修費用を回避できるためです。スロットアクセスが座席数ではなく路線の実行可能性を決定するため、航空会社は発着回数が制限されている空港での出発便数を最大化するために180~200席の客室を構成しています。

2028年からのEUステージ5 CO₂および騒音規制によって加速するフリート更新サイクル

2024年のCS-36改正第6版は、より厳格な累積騒音基準と将来の型式設計向けの新たなCO₂指標を導入し、オペレーターに旧来のフリートをより早期に退役させるよう促しています。[1]EASA、「CS-36改正第6版 騒音およびCO₂基準」、easa.europa.eu Lufthansaはそのより静粛なA350-900型機への代替としてA340-600型機を退役させ、British AirwaysはB777-200ER型機を段階的に廃止するために追加のB787-10型機を発注しました。中央・東欧の航空会社はより高いコンプライアンスコストに直面しており、LOTおよびTaromはA220型機およびE2型機のセール・アンド・リースバック契約を採用するよう促されています。中古機の残存価値は低下していますが、新型機の納入スロットが不足しているため、リース延長は依然として一般的です。したがって、規制圧力は代替需要を加速させ、近期において市場成長に1.5パーセントポイントを加算します。

TEN-TおよびPSOスキームの下での欧州域内地域接続補助金

欧州横断交通ネットワーク(TEN-T)の予算は周辺地域への資金を振り向け、商業的な実行可能性を欠く薄い域内路線を支援しています。ノルウェーのWiderøeとギリシャのOlympic Airは、島嶼部や遠隔地の都市間路線の運営費の最大半分をカバーする年間支援を受けています。これらの補助金はターボプロップ機の導入を優遇しています。ATR 72-600のような航空機は、より低い損益分岐点搭乗率で収益性を持って運航できるためです。中央・東欧諸国がPSOフレームワークを採用するにつれ、滑走路が1,500メートル未満の空港でもSTOL対応機を受け入れることができ、大規模なインフラ整備を必要とせずに接続性を拡大できます。このプログラムは、そうでなければ限界的な市場での需要を維持することで、長期的にCAGRに0.6パーセントポイントを貢献します。

eコマースの成長による専用ナローボディ貨物機およびP2F改造への需要拡大

欧州の小包量は2020年から2025年にかけて年間6.8%増加し、欧州域内フライトの限られた腹部貨物スペースに圧力をかけています。DHL Express、Amazon Air、Poste Italianeは、旅客の混雑を回避しながら当日ループ便を提供するB757-200FおよびA330-300P2Fフリートに基づく専用貨物ネットワークを拡大しています。EFWドレスデンおよびIAI Bedekの改造ラインは、リース会社が中古の単通路機をより高収益の貨物用途に転用するため、2027年まで予約が埋まっています。専用貨物機は混合旅客サービスとは異なり100%のペイロード収益を確保し、セグメントCAGR 9.93%を牽引しています。このトレンドは、eコマース物流が共有輸送能力よりも信頼性を優先するため、市場全体の拡大に0.9パーセントポイントを加算します。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 納入リードタイムを長期化させるティア2/3サプライチェーンの持続的なボトルネック | -0.8% | グローバル、フランス・ドイツ(Airbusサプライベース)で深刻 | 中期(2~4年) |

| 限界路線の運営コストを増加させるSAFブレンド義務の拡大 | -0.6% | EU27カ国、英国、ノルウェー(ReFuelEU航空の適用範囲) | 長期(4年以上) |

| フリート更新予算を制限する金利上昇下での高い資本集約度 | -0.5% | 汎欧州、南欧・東欧に集中 | 短期(2年以内) |

| 西欧中核部の主要ハブにおける航空交通管理能力の制約とスロット不足 | -0.4% | 西欧中核部(ロンドン、パリ、フランクフルト、アムステルダム) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

納入リードタイムを長期化させるティア2/3サプライチェーンの持続的なボトルネック

客室モニュメント、降着装置、ワイヤリングハーネスの不足により、Airbusの2024年の納入数は770機の目標をわずかに下回る766機にとどまりました。B737 MAXラインは、Spirit AeroSystemsの統合と米国連邦航空局(FAA)の監督が増産を遅らせているため、月産38機に制限されたままです。GTFディスク交換を待つ地上待機中のA320neoファミリー機が不足を悪化させ、特定の型式では新型機のリードタイムが7年を超えています。航空会社はプレミアム料金で旧型機のリースを延長せざるを得ず、更新の経済的根拠が損なわれ、供給が安定するまで市場CAGRが0.8パーセントポイント低下します。

限界路線の運営コストを増加させるSAFブレンド義務の拡大

ReFuelEUは2025年に2%のSAFブレンドを義務付け、2030年までに6%とし、不遵守には罰則を科します。SAFはジェットA-1の2~4倍のプレミアムで取引されており、150機のナローボディを運航する中規模航空会社の年間燃料費を2億~4億ユーロ(2億3,341万~4億6,681万米ドル)引き上げます。2025年の生産能力はわずか30万トンと限られており、航空会社はクレジットを購入するか、コスト上昇を吸収せざるを得ません。特に価格転嫁が限られる低収益レジャー路線ではその影響が顕著です。この義務は予測期間全体にわたってCAGRから0.6パーセントポイントを差し引きます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディの優位性が地域的なターボプロップ復活を覆い隠す

ナローボディ機は2025年の欧州商用航空機市場シェアの74.67%を占め、Ryanairの737-8-200プログラムとeasyJetのA320neo受け入れを基盤として、2031年にかけてCAGR 6.13%を記録すると予測されています。航空会社は混雑したハブ空港でのスロットあたりの収益を最大化するために180~200席のレイアウトを追求していますが、多くの到着機は純粋な輸送能力の追加ではなく老朽化した旧型機の代替となっています。ワイドボディ機は長距離路線での重要な役割を維持しており、British AirwaysのB787-10発注がその例として挙げられ、4発エンジン機と比較してトリップコストを25%削減しています。

ターボプロップ機は小さなベースを占めていますが、WiderøeやOlympic AirなどのオペレーターがPSO契約の下で接続性を拡大するにつれ、8.78%というより速い成長を遂げています。ATRの42-600SのSTOL能力により、1,000メートル未満の滑走路での運航が可能となり、高額なインフラ整備を必要とせずに実行可能なネットワークを拡大しています。リージョナルジェットは薄い中距離路線でニッチを維持していますが、スコープ条項とパイロット不足が普及を抑制しています。航空機の選定は今や、純粋な交通需要ではなく、空港の制約とコンプライアンスコストに左右されています。

用途別:貨物機の急増が旅客機の回復を上回る

旅客機は2025年の欧州商用航空機市場規模の94.48%を依然として占めていますが、そのCAGR 5.81%は専用貨物機セグメントの9.93%の伸びに遅れをとっています。DHL ExpressとAmazon Airがこの貨物拡大の中核を担い、夜間カーフューのない一夜ループ便を保証するためにライプツィヒ/ハレにB757-200FおよびA330-300P2Fの輸送能力を設置しています。

改造スロットは2027年まで売り切れており、リース会社は計画より早く中古のA320型機やB737-800型機を貨物用に割り当てるよう促されています。旅客ネットワーク航空会社は拡大を遅らせ、乗客数の増加よりも稼働率と付帯収益に注力しており、この対比が用途間のパフォーマンスギャップを広げています。貨物需要は今や、一時的なパンデミックの急増ではなく、物流における構造的な変化を反映しています。

推進タイプ別:ターボプロップの復活がターボファンの覇権に挑戦

ターボファンエンジンは2025年に91.15%のシェアを保持していますが、地域経済が速度への懸念を上回るにつれ、ターボプロップはCAGRベースでほぼ3ポイント速く成長しました。ATRのPW127XT-M搭載型はさらに3%の燃料消費量削減を実現し、オンウィング間隔を延長することで、リージョナルジェットとのコスト差を拡大しています。[2]ATR AIRCRAFT、「ATR 42-600S性能データ」、atr-aircraft.com

ターボファンの成長はGTFの耐久性の問題に直面しており、世界中で1,000機以上の航空機の地上待機と旧型CFM56ユニットのリース料上昇につながっています。CFM RISEおよびRolls-Royce UltraFanプログラムの下でのオープンファンおよびハイブリッド電動デモンストレーターは2035年以降に20~25%の燃料節約を約束していますが、商業的な影響は予測期間を超えています。水素およびハイブリッドプラットフォームは実験段階にとどまっていますが、クリーン航空資金がその技術成熟度を加速させています。

コンポーネント別:アビオニクスの成長が機体構造を上回る

機体構造は2025年に32.78%の収益を獲得し、高い部品表コストと長い交換サイクルを反映していますが、アビオニクスおよびフライトコントロール電子機器は2031年にかけて6.17%成長すると予測されており、欧州商用航空機市場全体のCAGRを上回っています。タッチスクリーンコックピット、合成視覚、および接続されたフライトマネジメントにより、シングルパイロットコンセプトとより高いディスパッチ信頼性が実現します。

エンジンは依然として第2位のセグメントですが、部品不足と耐久性の修正が数量を制限しています。航空会社が乗客1人あたり8~12ユーロ(9.34~14.01米ドル)で接続性を収益化するにつれ、内装およびIFECの改修需要が高まっています。その他の機械システムは納入ペースを追跡していますが、OEMがそれらをマージンを圧縮する統合パッケージにバンドルするため、差別化の余地は限られています。

地域分析

英国は2025年の欧州商用航空機市場において19.48%のシェアを保持しました。しかし、British AirwaysのDreamliner拡大にもかかわらず、ヒースローおよびガトウィックのスロット制限が将来の成長を中一桁台に制約しています。[3]BRITISH AIRWAYS、「フリートファクトシート2025」、britishairways.com Virgin Atlanticの効率的なA330neoおよびA350-1000型機への切り替えは、純粋なフリート数ではなく、ステージ5コンプライアンスと座席あたりの燃料消費量削減への同社の注力を示しています。

ドイツとフランスはAirbusの組立を支え、サプライチェーンの問題があっても安定したA320neoおよびA350の納入を確保しています。Lufthansaグループは地域最大のフリートを運航し、デジタルツインを活用してオンウィング時間を延長する一方、Air France-KLMは計画外のダウンタイムをほぼ5分の1削減しています。スペインの市場はレジャーを中心としており、RyanairとVuelingが国内座席輸送能力の60%以上を共同で支配し、バレアレス諸島およびカナリア諸島への路線に高密度客室を配置しています。

ポーランドはLOTとWizz AirがTEN-T資金を活用してワルシャワおよびその他の中央欧州のゲートウェイのハブを拡大するにつれ、2031年にかけて最速の7.32%成長を記録すると予測されています。イタリアはAlitaliaの撤退後も分断されたままで、ITA Airwaysはドメスティック路線でのRyanairの攻勢に対抗するスケールを欠いています。オランダはKLMの大西洋横断路線への注力から恩恵を受けていますが、スキポール空港での厳格な年間発着回数制限に直面しています。スカンジナビア、ギリシャ、バルカン半島はPSO補助金に依存しており、WiderøeとOlympic Airは現代のターボプロップ機を使用して遠隔地のコミュニティの接続を維持しています。したがって、成長はインフラ投資と規制支援が潜在需要を引き上げる中央・東欧の周辺部に傾く一方、西欧のハブは物理的・環境的な上限に突き当たっています。

規制環境

欧州の商用航空機活動は、EASAと欧州委員会が主導するEUレベルの安全、環境、競争枠組みによって形作られている。安全性と認証の面では、EASAは2026年を通じて要件の強化と現代化を継続し、EPAS 2026では129件の措置を打ち出し、リスク管理のためのビッグデータや規則の簡素化といった優先事項を示した。EASAはまた、EDTOおよび運航管理担当者の訓練を含め、EU航空運航規則をICAO規定と整合させるための意見書No 01/2026を発行した。並行して、2026年のEASAの措置には、エアバスA320ファミリーに関する耐空性改善命令(AD)や、機種・エンジン関連の認証更新が含まれ、これらは欧州における機体供給可能性や引渡し時期に影響を及ぼす可能性がある。

脱炭素化と市場アクセスの面では、ReFuelEU Aviationが2024年1月1日から施行されており、EU域内の空港全体で段階的なSAF供給義務を定めている。これには2025年開始の最低2%比率が含まれ、2034年まで続く加重平均の柔軟性メカニズムも設けられている。欧州委員会はまた、新たなEU航空・航空宇宙戦略に関する意見募集を通じて2026年に政策作業を開始し、改訂版の航空運送国家補助ガイドラインに関する協議を進めた。これらの更新は、地域空港向けの規則を刷新し、欧州グリーンディールの目標に支援を整合させることを意図しており、航空会社の経済性、地域接続支援、OEMおよび空港の投資優先事項に影響を与える。

バリューチェーン分析

欧州の商用航空機バリューチェーンは、原材料および機体構造入力(アルミニウム、チタン、複合材、半製品)から始まり、機体、エンジン、アビオニクス、キャビンシステムの階層的な製造が続き、フランスとドイツのエアバスを中心とし、多国籍のサプライヤー基盤に支えられた欧州OEMの拠点における最終組立と引渡しで終わる。生産動向はこのチェーンの製造主導的な性質を裏付けている。エアバスは2026年半ば時点で9,216機の商用受注残を報告し、現在の目標生産率で約10.6年分の生産カバレッジに相当する。同社は月次引渡しペースの管理を継続し、2026年6月には89機の商用機を引渡した。

下流では、航空機は航空会社やリース会社を通じて配置され、MRO、部品流通、コネクテッド保守や予測分析などのデジタルサービスがライフサイクル価値の獲得を支えている。アフターマーケットは、機体が延長使用される際に、エンジンやスペアパーツの限られた供給を新造プログラムと競合する。ボトルネックは内装、構造部品、エンジンの入手可能性において最も顕著であり、ティア2・ティア3サプライヤーとサブアセンブリのスループットが増産の制約要因となっている。OEMがシングルアイル機の生産量拡大を目指し、欧州の産業エコシステム全体で物流とサプライヤー融資の安定化に取り組む中でも、この状況は続いている。

競争環境

AirbusとBoeingは単通路機および双通路機の納入の約95%を共同で占めていますが、地域プレーヤーのATRとEmbraerは運航経済性が小型ジェット機とターボプロップ機を優遇する50~120席のホワイトスペースを活用しています。Airbusは2024年に766機を出荷しましたが、最終組立を妨げた客室内装と降着装置の遅延により目標をわずかに下回りました。Boeingは、Spirit AeroSystemsの統合とFAAの監督が増産を遅らせる中、B737 MAXの生産レートを月産38機に回復させようと苦闘しています。

ATRは2024年に100機以上のターボプロップ機を納入し、2025年10月にATR 72-600型機25機の受注を確保し、短距離離陸設計への持続的な需要を証明しました。2025年5月、Embraerは欧州の顧客に146席を備えた初のE195-E2型機を納入しましたが、パイロットのスコープ条項が迅速な拡大を妨げています。Pratt & Whitneyは2027年末までに地上待機中のGTFエンジン1,000基を交換する計画です。この動きはディスク交換戦略を加速させるだけでなく、MROスループットを向上させ、リース会社のリース料率要因を強化します。

戦略はフリート規模ではなく、コンプライアンス、コスト、デジタル化に焦点を当てています。ネットワーク航空会社は予知保全に投資し、制約された資産から追加の稼働時間を引き出しています。DHL ExpressやAmazon Airなどのインテグレーターは、一夜のパフォーマンスを保証するために改造貨物機を追加しています。Airbus ZEROeなどの水素プログラムに注力する新興の破壊的プレーヤーが登場していますが、商業的な採用はグリーン水素のコスト曲線に依存しています。したがって、競争の激しさは依然として高いものの、構造的な複占が参入障壁を高く維持しています。

欧州商用航空機産業リーダー

Airbus SE

The Boeing Company

Embraer S.A.

Pilatus Aircraft Ltd

De Havilland Aircraft of Canada Limited

- *免責事項:主要選手の並び順不同

市場機会と将来展望

欧州における主要な空白地帯は、OEMとサプライヤーが長期にわたる受注残を処理し、航空会社が厳しくなる騒音とCO2の制約の下で旧型機を更新する中での、シングルアイル機の生産能力拡大と生産システムの現代化の組み合わせである。エアバスは2026年6月、トゥールーズのジャン・リュック・ラガルデール拠点に新たなA320ファミリー最終組立ラインを開設することで、生産能力に関する明確な意思を示した。この動きにより、世界で10か所の最終組立ラインを持つネットワークが完成し、地域の機材更新活動の多くを支える狭胴機のスループット重視姿勢が強化された。

脱炭素化政策は、単なる航空機販売だけでなく、燃料供給、機体改修、運用支援策全体にわたって機会を生み出している。2024年1月1日から施行されているReFuelEU Aviationは、2025年以降のEU域内空港におけるSAF比率の段階的な増加を義務付け、EU全体のコンプライアンス機構を含み、2025年から2034年にかけてEU域内空港全体での加重平均SAF供給を規定している。この仕組みは、SAFの物流、混合、トレーサビリティに対する需要を支え、燃料効率の高い航空機の導入や、制約のある引渡し環境で運航信頼性を守るための保守・デジタルツールに関する航空会社およびリース会社のプログラムを後押ししている。

最近の業界動向

- 2026年7月:エアバスは、SMBCアビエーション・キャピタルからA320neoファミリー機100機(A321neo 65機、A320neo 35機)の受注を公表した。この契約は、高密度で燃料効率の高いシングルアイル機に対するリース会社主導の需要を強化し、引渡しスロットの不足に直面する欧州の運航会社全体の機材更新プログラムを支援する。

- 2025年11月:Air Europaは、ドバイ・エアショーで発表された、エアバスとの間で最大40機のA350-900に関する覚書(MoU)に署名した。この協定は、運航コストと排出性能に関連したワイドボディ機材の更新活動を浮き立たせるとともに、近い将来の引渡しが制約される中で長距離機材計画の見通しを延長するものである。

- 2024年7月:EASAは、CFM LEAP-1Aエンジンを搭載したエアバスA321XLRに型式証明を付与した。この承認は、より長距離のシングルアイル運航ミッションに関する航空会社およびリース会社の計画を支援し、需要の薄い路線の開設や、欧州のスロット制約下にある空港網内での機材利用率の改善につながる可能性がある。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、市場は欧州における商用航空機の需要と供給の価値を対象とし、航空会社事業者による定期旅客・貨物輸送に使用される航空機に焦点を当てている。これには新規引渡し機、および当該地域で捕捉される関連する航空機レベルの価値が含まれる。

範囲の除外:軍用機、ビジネスジェット、ヘリコプター、ドローン、および純粋な自家用航空用途は本市場規模の対象から除外されている。

セグメンテーション概要

- 航空機タイプ別

- ナローボディ

- ワイドボディ

- リージョナルジェット

- 用途別

- 旅客

- 貨物

- 推進タイプ別

- ターボファン

- ターボプロップ

- コンポーネント別

- 機体構造

- 航空エンジン

- アビオニクスおよびフライトコントロール

- 客室内装およびIFEC

- その他のコンポーネント

- 地域別

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- オランダ

- ロシア

- ポーランド

- その他の欧州

- 欧州

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは市場の境界を設定し、後にインタビューで検証される入力系列を構築するために用いられた。当社は、EUROCONTROLの交通量および運用実績統計、EASAの安全性・耐空性関連刊行物、ICAOの民間航空データセット、IATAの交通量および航空会社経済統計の要約、および関連する場合はEurostatの航空機・部品フローに関する貿易統計といった公開情報源に依拠した。

需要指標を航空機価値に変換するため、機体メーカーおよび主要サプライヤーの年次報告書、投資家向け発表資料、公開されている受注・引渡し更新情報、さらに空港事業者の発表や信頼性のある経済紙も確認した。必要に応じて、企業財務やニュース履歴、航空機・エンジンの機材詳細、および推進技術・プラットフォームの方向性を明らかにするための特許検索には有料データベースを利用した。これらの例は網羅的なものではなく、前提条件の収集、検証、明確化のために他にも多くの公開情報源が確認された。

一次インタビューおよび調査

引渡し見通し、価格推移、リードタイムを検証するため、航空会社およびリース業界の専門家、MROおよびアフターマーケット関係者、航空機サプライチェーンにおけるエンジニアリング、調達、プログラム担当者との一次的な意見交換を実施した。また、旅客機と貨物機の需要をそれぞれ検証し、主要な欧州拠点全体で受注残と生産制約がどのように解消されると見込まれるかを確認するために、これらの対話を活用した。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| トップティア:35% | 経営幹部(CXO):18% | |

| ミドルティア:45% | 機能/事業部門リーダー:39% | |

| 中小企業:20% | マネージャー:43% |

市場規模算定と予測

規模算定は、機材と交通量の指標を引渡し需要に変換するトップダウン方式から始まり、その後、機種構成と平均価格の前提を用いて市場価値に変換される。公開報告は国によって精度が異なる場合があるため、総計は選択的なボトムアップ検証、すなわち機種別の引渡し集計サンプル、価格帯サンプル、引渡し時期に関するチャネル確認によって裏付けられた。

モデルで使用された主要な入力には、航空機の引渡しおよび受注残、旅客交通量の回復と搭乗率の方向性、機齢および利用率別の機材更新サイクル、狭胴機・広胴機・地域航空機間のシフト、旅客機と貨物機の割合が含まれる。価格は制御変数として扱われ、割引およびエスカレーションはインタビューを通じて検証され、価値が観察された取引動向と整合するようにした。

予測にあたっては、生産率の変化、認証時期、航空会社の運航計画が単一のマクロ変数以上に市場を動かし得るため、シナリオ分析を用いた。引渡しまたは価格開示にギャップが生じた場合は、隣接期間に基づく保守的な前提で補完し、その後、専門家のフィードバックと照らして再確認したうえで系列を確定した。

データ検証と更新サイクル

検証は、数値が説明可能かつ一貫性を保てるよう段階的に行われる。当社は、モデルの出力結果を、地域の交通量水準、引渡し発表、受注残の動き、サプライヤーの活動動向といった独立した指標と比較し、その後、市場全体の方向性と一致しない異常値を調査する。

最終承認の前に、別のアナリストによる作業レビューが行われ、計算の正確性、範囲の整合性、および前提が情報源の根拠やインタビューのフィードバックによって裏付けられているかを確認する。レポートは年次で更新され、生産率の見直し、大規模な受注変動、新たな認証遅延といった重大な事象が発生した場合には中間更新が行われる。納品直前には最終確認を行い、クライアントが最新の市場情報を受け取れるようにしている。

Mordor Intelligenceによる欧州商用航空機市場推定値と他の公表推定値との比較

欧州商用航空機に関する公表済みの市場数値は、同じテーマを対象としているように見えても異なる場合がある。これは、各発行元が独自の範囲、価格算定の考え方、更新時期を設定しているためである。また、ある推定値が航空機の引渡し価値を基準に構築されているのに対し、別の推定値がより広範な航空宇宙製造活動を含めていたり、単純化された価格を用いた台数ベースの数値を使用している場合にも差異が生じる。

下表は幅広いばらつきを示しており、Mordor Intelligenceのモデルでは、総計は欧州の航空会社が使用する商用旅客機・貨物機に紐付けられている。機種構成と価格割引はインタビューを通じて検証されており、ビジネスジェットや軍用機といった隣接カテゴリーが市場価値に含まれないようにしている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | 70.77億米ドル(2025年) | |

| 地域コンサルティング会社A | 50.00億米ドル(2024年) | より古い基準年を使用しており、引渡し価値、受注残の時期、機種レベルの価格・割引処理へのマッピングに関する透明性が限られたまま、より広範な需要回復指標を適用しているように見える。 |

| 業界誌B | 82.40億米ドル(2025年) | より広範な航空機または製造業の範囲を反映している可能性が高く、商用航空機以外の機体や追加の部品価値が商用航空機引渡しと合わせて計上されていれば、総計が膨らむ可能性がある。 |

実務的には、このギャップの大半は、何を市場として計上するか、および予測期間を通じて価格をどのように扱うかによって説明される。引渡し、受注残の解消、現実的な価格推移が一貫して保たれれば、その結果は欧州の航空会社およびサプライチェーン全体で観察される活動とより容易に整合するようになる。

レポートで回答される主要な質問

2031年における欧州商用航空機市場の予測値はいくらですか?

欧州商用航空機市場は2031年までに996億5,000万米ドルに達すると予測されています。

2031年にかけて最も急速に拡大している航空機セグメントはどれですか?

専用ナローボディ貨物機がCAGR 9.93%で前進しています。

数年間の低迷を経て、欧州でターボプロップ機がシェアを回復しているのはなぜですか?

補助金付きの地域路線と短い滑走路が、リージョナルジェットと比較して燃料消費量を約40%削減する現代のターボプロップ機を優遇しています。

EUステージ5規制はフリートの意思決定にどのような影響を与えますか?

航空会社は、2028年から始まるより厳格な騒音およびCO₂基準を満たし、高額な改修を回避するために、中古機の退役を加速させています。

この地域内で最も急速に成長すると予想される国はどこですか?

ポーランドは2031年にかけてCAGR 7.32%を記録し、他のすべての欧州市場を上回ると予測されています。

最終更新日: