ヨーロッパ航空機照明市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

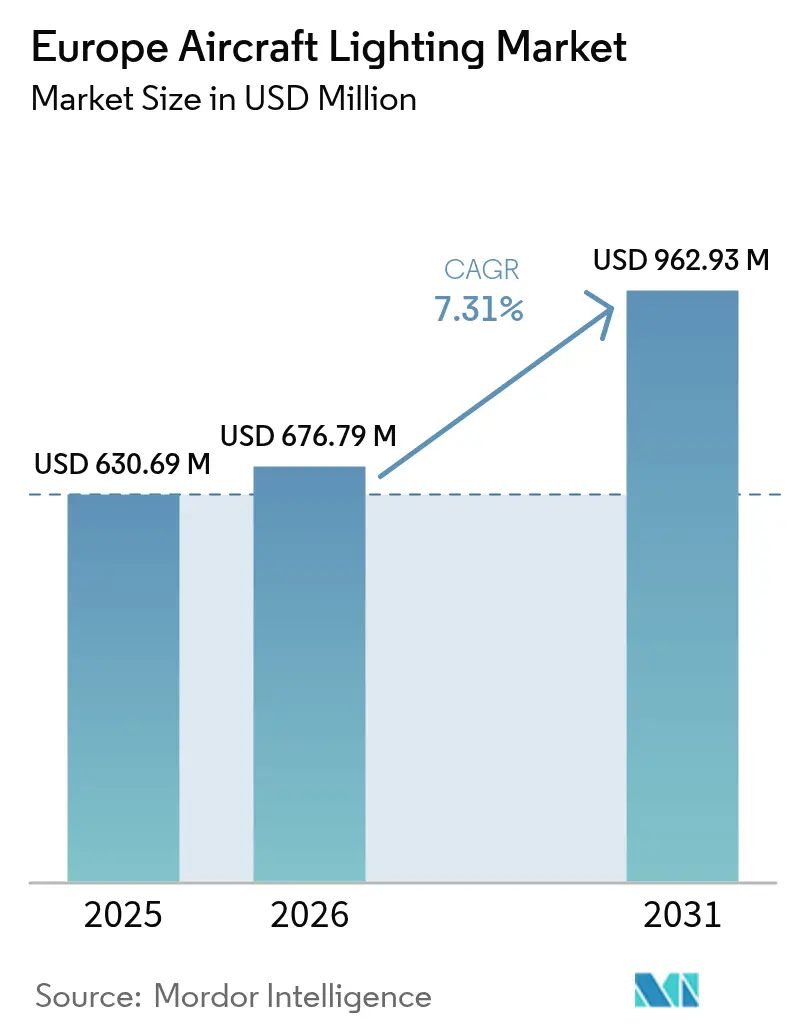

| 基準年の市場規模 (2025) | 630.69 百万米ドル |

| 市場規模 (2026) | 676.79 百万米ドル |

| 市場規模 (2031) | 962.93 百万米ドル |

| 成長率 (2026 - 2031) | 7.31% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ航空機照明市場分析

市場分析

ヨーロッパ航空機照明市場規模は2025年に6億3,069万米ドルと評価され、2026年の6億7,679万米ドルから2031年には9億6,293万米ドルに達すると推定され、予測期間(2026年〜2031年)中の年平均成長率は7.31%となっています。機材更新プログラム、LEDの急速な普及、EASAが主導する安全規制が引き続き成長を支えています。航空会社はキャビン照明を長距離路線における乗客の快適性を支える不可欠なブランド資産と位置づけており、OEMおよびティア1サプライヤーはメンテナンスイベントを削減するスマートかつセンサー豊富なソリューションの開発に取り組んでいます。ドイツの大規模な航空宇宙製造基盤は堅調な新造機需要を支え、スペインのリージョナルジェット活動の拡大がレトロフィット機会を生み出しています。LEDシステムはすでに導入済み機材のベースで優勢であり、従来型ソリューションと比べて最大75%の省エネを実現することから、商業・軍用オペレーター双方のデフォルト選択肢となっています。緩やかな統合により主要ベンダーは統合シナジーを享受できる一方、ニッチなプレーヤーも電動垂直離着陸機(eVTOL)や特殊外部照明のニッチ分野に参入余地を見出しています。

主要レポートのポイント

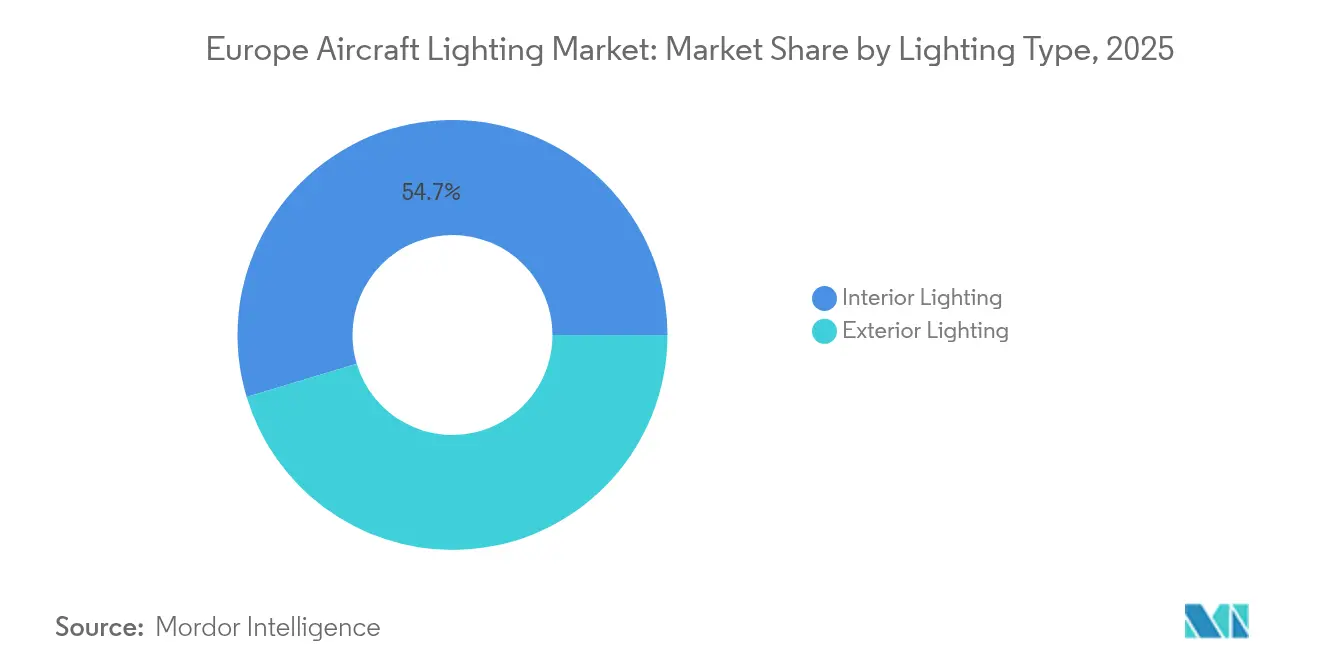

- 照明タイプ別では、内部照明が2025年のヨーロッパ航空機照明市場シェアの54.65%を獲得しており、外部照明は2031年まで年平均成長率8.05%で成長する見込みです。

- 航空機タイプ別では、狭胴機が2025年のヨーロッパ航空機照明市場規模の53.12%を占め、ビジネスジェットは2031年まで年平均成長率6.31%で拡大しています。

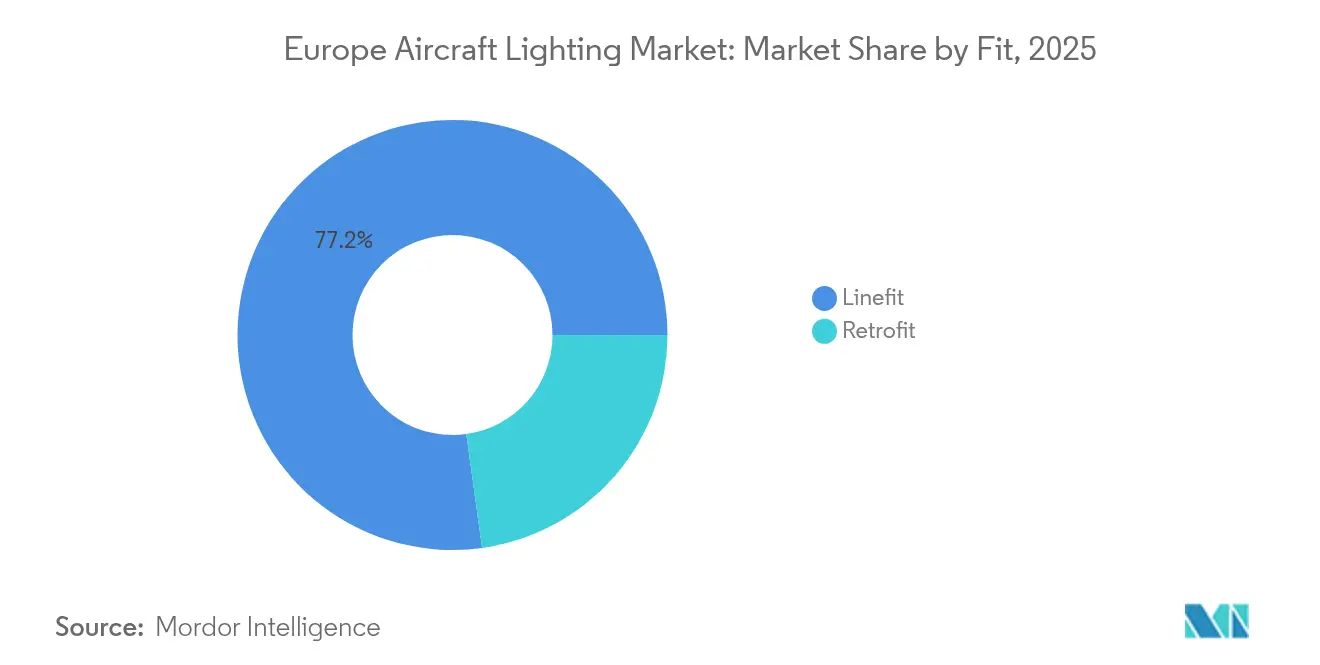

- フィット別では、ラインフィット設置が2025年のヨーロッパ航空機照明市場規模の77.20%を占め、レトロフィット需要は年平均成長率7.1%で拡大しています。

- 技術別では、LEDシステムが2025年に売上の77.60%を占め、2031年まで年平均成長率9.85%を記録する見通しです。

- 地域別では、ドイツが2025年に30.10%の売上シェアで首位となり、スペインは2026年から2031年にかけて最高の年平均成長率7.62%を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ航空機照明市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 機材更新とLED普及 | +1.8% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| 乗客のムードを高めるキャビン環境に対する需要 | +1.2% | 西ヨーロッパ | 長期(4年以上) |

| 安全上重要な照明アップグレードに関する規制義務 | +1.5% | EU全域 | 短期(2年以内) |

| 予知保全を可能にするスマートかつセンサー統合型照明 | +0.9% | ドイツ、フランス、オランダ | 中期(2〜4年) |

| 特殊照明需要を生み出すeVTOLの成長 | +0.7% | ドイツ、フランス、イギリス、イタリアの都市ハブ | 長期(4年以上) |

| 先進的な製造能力と研究開発投資 | +1.1% | ドイツ、フランス、イギリス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

機材更新とLED普及

ドイツ、フランス、イギリスの航空会社は燃料消費削減と乗客快適性向上のために機材更新を加速しています。白熱灯またはハロゲン灯具をLEDキットに交換することで最大75%の省エネを実現し、部品寿命が50,000時間を超えます。[1]Collins Aerospace、「LEDリーディングライトアップグレードキット」、collinsaerospace.com モジュール式レトロフィット製品により、航空会社は定期整備中にアップグレードを設置でき、長時間の地上待機を回避できます。可変色温度を備えた内部LEDは、航空会社が中東の競合他社に匹敵するプレミアムな機内環境を提供するのに役立ちます。A320neoファミリー機の堅調な生産稼働により持続的なOEM需要が確保され、老朽化した機材に対するレトロフィットサイクルの増加がアフターマーケット収益を拡大させています。

ムードを高めるキャビン環境に対する乗客需要

ヨーロッパの航空利用者は旅行中のウェルネスとブランドの手がかりをより重視しています。昼光の変化を模倣するダイナミック照明シーンは長距離路線での概日リズムの維持をサポートし、時差ぼけの訴えを軽減します。プレミアムキャリアはキャビンゾーンを独自の色調で設定し、企業アイデンティティとセグメント差別化を強化しています。STG Aerospaceはそのsaf-Tglo緊急照明にエコフレンドリーなパッケージを導入し、美観と並ぶ航空会社の持続可能性への注目を強調しています。[2]STG Aerospace、「saf-Tgloエコパッケージ」、stgaerospace.com ビジネスジェットには、オーナーが構造的な改修なしに環境をパーソナライズできる完全プログラマブルLEDストリップが追加されています。

安全上重要な照明アップグレードに関する規制義務

EASAはETSO C30、C96、C85、C141、およびC168規格を更新し、出口灯、非常灯、外部灯の性能基準を厳格化しました。[3]欧州連合航空安全機関(EASA)、「照明システムに関するETSO更新」、easa.europa.eu 旧型航空機のオペレーターは既存の灯具を交換するか、高額な適用除外手続きを行う必要があり、予測可能なレトロフィット需要を生み出しています。事前認証済みLEDポートフォリオを持つサプライヤーは承認サイクルの短縮から恩恵を受け、航空会社の意思決定時間を短縮しています。この指令はハロゲンベースのシステムを運用している貨物オペレーターの緊迫感を高め、貨物機のキャビンおよび貨物室でのLED普及を加速させています。

予知保全を可能にするスマートかつセンサー統合型照明

主要ベンダーはIoTセンサーを組み込み、温度、衝撃イベント、使用時間を追跡して、航空会社の健全性監視ダッシュボードにデータを送信しています。予測アルゴリズムが劣化を早期に検出し、保守チームが機内故障が発生する前にモジュールを交換できるようにします。航空会社は計画外の取り外しを削減し、スペアパーツ在庫を縮小させることで、測定可能な運用コスト削減を実現しています。ドイツのメーカーは国内研究機関と協力して、高サイクル狭胴機の飛行に耐えるセンサーパッケージの改良に取り組んでいます。このアプローチは、クリーン航空プログラムの下でヨーロッパが推進するデータ駆動型保守の方向性と一致しています。

抑制要因影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い認証・コンプライアンスコスト | -1.4% | EU全域 | 短期(2年以内) |

| 半導体サプライチェーンの制約 | -1.1% | ドイツおよびフランスの製造拠点 | 短期(2年以内) |

| 高出力LEDの熱管理上の限界 | -0.8% | 北欧市場 | 中期(2〜4年) |

| リージョナル機材に対するダイナミック照明の重量ペナルティ | -0.6% | スペイン、イタリア、東ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い認証・コンプライアンスコスト

EASAの厳格な試験体制では、数千時間にわたる振動、電磁波、温度サイクリングが必要であり、製品資格取得予算に数百万ユーロが追加されます。[4]Inside Lighting、「Dialightサプライチェーン紛争」、inside.lighting 小規模な革新企業はプロセス全体の資金調達に苦慮しており、革新的なアイデアが航空会社に届く速度が遅れています。長期にわたる文書化作業は各バリアントに対して間接費を増加させ、高度にカスタマイズされたソリューションを妨げています。進化するサイバーセキュリティおよび防火安全条項に対応するため製品ファミリー全体の再認証を行うにあたり、確立したティア1企業でさえエンジニアリングチームに過負荷がかかっています。

半導体サプライチェーンの制約

新型コロナウイルス感染症(COVID)時代のチップ不足は2025年まで続いており、一部の部品番号においてLEDドライバおよびマイクロコントローラのリードタイムが50週間を超えています。ヨーロッパの照明組み立てサイトは特殊部品のアジアのウェハーファブに依存したままです。ams OSRAMのプレムシュテッテン拠点の拡張により地域生産能力が増加しますが、生産量は2026年以降にしか増加しません。それまでの間、サプライヤーはより大きな原材料在庫を抱え、航空会社は一部の重要でないレトロフィットを延期し、短期的な受注量を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

照明タイプ別:内部システムが現在の売上を牽引

内部システムは2025年のヨーロッパ航空機照明市場シェアの54.65%を占め、継続的なキャビンレトロフィットプログラムと旧型狭胴機の大規模な導入済みベースによって牽引されています。航空会社が省エネと差別化された環境を求める中、キャビン、コックピット、非常灯が売上の大部分を構成しています。内部LEDは機内エンターテインメントコントロールと統合され、乗務員がキャビンゾーンごとに明るさを調整できます。ヨーロッパ航空機照明市場における内部照明用途の市場規模は、低コストキャリア全体にレトロフィットキットが普及するにつれて、2031年まで年平均成長率6.55%で拡大する見込みです。

外部照明は2025年に売上の45.35%を占めましたが、厳格な衝突防止視認性規則とeVTOL設計ニーズに支えられ、年平均成長率8.05%で内部照明を上回るペースで成長する見通しです。高輝度LEDはメンテナンス作業を削減しながら、着陸灯のカンデラ出力においてキセノン電球に匹敵するようになっています。センサー駆動型輝度変調は地上走行段階でのエネルギー効率を向上させています。エアバスA321XLRなどのOEMプログラムはスマート外部パッケージを標準として採用し、サプライヤーに安定した受注量を確保しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

航空機タイプ別:狭胴機が優勢、ビジネスジェットが急増

狭胴機は2025年の出荷数の53.12%を占め、A320neoおよびB737 MAXの生産速度を反映しています。オペレーターは機材全体でスペアパーツを効率化するためにLED構成を標準化し、ラインフィット数量を加速させています。ヨーロッパ航空機照明市場における狭胴機のシェアは、低コストキャリアが運賃競争の差別化のためにキャビンをアップグレードすることで恩恵を受けています。

ビジネスジェットはチャーター需要と法人旅行の回復を背景に、最も高い年平均成長率6.31%を記録しています。オーナーはスマートキャビンアプリと統合するカスタムリーディングランプ、天井ウォッシュ、アクセントライトを指定しています。持続可能な航空燃料への取り組みが超効率LEDを組み込んだ新機体プログラムを推進しています。

フィット別:ラインフィットが依然として優勢だがレトロフィットが勢いを増す

ラインフィットは2025年の価値の77.20%を占め、照明を電気システムシップセットにバンドルするサプライヤーとOEM間の直接契約によって牽引されています。統合設計は配線重量を削減して認証を簡素化し、このセグメントの優位性を維持しています。

レトロフィット活動は22.80%で、LED転換からの迅速な投資回収を実感する航空会社により年平均成長率7.1%で増加しています。ドロップインキットは改修工数を削減し、予知保全ダッシュボードが航空会社の調達計画を支援しています。ヨーロッパ航空機照明市場は、導入済み機材が増加し持続可能性目標が厳格化するにつれて、アフターマーケットへのシフトが進む見通しです。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

技術別:LEDが市場変革を確立

LEDプラットフォームは2025年に77.60%のシェアを持ち、年平均成長率9.85%で加速する見通しです。スマートドライバにより減光・暖色プロファイルとブルートゥースコミッショニングが可能となり、MROワークフローが効率化されます。Diehl Aviationのライトシフターコンセプトは搭乗と降機をガイドするダイナミックライトカーペットを投影し、体験型デザインのトレンドを強調しています。

白熱灯、ハロゲン灯、蛍光灯ソリューションはスペアパーツの減少とエネルギーペナルティの増大により全体的に減少しています。一部のコックピットインジケーターはLED代替品の認証待ちで依然として白熱灯に依存していますが、サプライヤーは2030年以前に完全廃止を見込んでいます。

地理分析

ドイツは2025年にハンブルク、ミュンヘン、ブレーメンを中心とする集積した航空宇宙クラスターを背景に30.10%の首位を維持しました。エアバスの最終組立ラインとDiehlのエンジニアリングセンターへの近接性が共同開発サイクルを加速させています。クリーン航空およびドイツの水素飛行ロードマップに対する政府支援が長期的な照明研究開発予算を支えています。EU半導体法のインセンティブがザクセン州およびバイエルン州への半導体投資を誘導し、将来のLEDドライバの供給確保を支援しています。

スペインは2031年まで急速な年平均成長率7.62%を記録しており、イベリア航空およびブエリング航空の機材更新と大規模なリージョナルジェットの活用が牽引しています。バルセロナおよびマドリードでのバーティポートパイロットプログラムが都市型エアタクシー向けに設計された特殊照明プロトタイプを呼び込んでいます。アンダルシア州およびガリシア州の地元MROハブがレトロフィットハンガー容量を拡大し、北ヨーロッパの飽和した施設からの作業を取り込んでいます。

フランスとイギリスは2025年の価値のおよそ4分の1を占め、トゥールーズとブリストルの能力に支えられています。ブレグジットによる通税検査が一部の電子機器の入庫フローを長期化させているものの、長年のエアバスプログラムがフランスのサプライヤーへの照明受注量を継続的に確保しています。イタリアはレオナルドのヘリコプター製造とピアッジョのビジネスジェットラインから恩恵を受けており、東ヨーロッパはOEMがコスト競争力のある労働力と工業団地インセンティブを追求するにつれて着実に成長しています。

競合状況

競合状況

市場は中程度の集中度を示しています。Collins Aerospace、Honeywell、SafranはOEMとのウォレットシェア拡大に向け、光学、電子機器、予知保全ソフトウェアを統合しています。SafranによるMicrotecnicaのアクチュエーション資産の買収はシステムポートフォリオを拡大し、クロスセリングの機会を広げています。Diehl AviationのSpace³キャビンコンセプトは、サプライヤーが総合的な乗客体験モジュールに向けて取り組む姿勢を示しています。Collins Aerospaceは、航空会社がキャビンの構造工事なしにレトロフィット可能なモジュール式LEDリーディングライトを発売し、レトロフィットの波を強調しています。

中規模のスペシャリストはeVTOL、赤外線、または特殊貨物のニッチに対応することで競争力を維持しています。OxleyとAveo Engineeringはヘリコプター救助任務で承認された堅牢な外部ストロボを提供し、イギリスを拠点とするBeadlightはハイエンドのビジネスジェット用リーディングランプに特化しています。航空会社が実証済みのMTBF統計を要求するため、半導体の信頼性は重要な差別化要因となっています。BoeingによるSpirit AeroSystemsへの47億米ドルの買収提案は、航空宇宙サプライチェーンのより広範な統合を示しており、照明パッケージのティア割り当てと共同調達戦略を再構築する可能性があります。

ヨーロッパ航空機照明産業リーダー

Honeywell International Inc.

Astronics Corporation

Collins Aerospace(RTX Corporation)

Safran SA

Diehl Stiftung & Co. KG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Heads Up Technologies(HUT)がビジネスジェット分野での能力を強化するため、キャビン管理システム(CMS)専門企業のInnovative Advantageを買収しました。

- 2025年3月:Diehl Aviationはハンブルクで開催されたAIXにて最先端のキャビン照明技術を披露しました。アクセントライティングや高品質素材を含むこれらの技術革新は、乗客体験を大幅に向上させることを目的としています。

- 2023年6月:STG Aerospaceは、STG Aerospaceのユニバーサル照明ファミリーから新しいフレキシブルキャビン照明製品「カーブ」の発売を発表しました。カーブはビジネスジェットのキャビン市場を対象としています。

ヨーロッパ航空機照明市場レポートの範囲

航空機照明システムは外部および内部照明を提供します。外部照明は夜間着陸、着氷状態の検査、空中衝突安全など各種作業を照らします。内部照明は計器、コックピット、キャビン、および乗務員と乗客が占有するその他の区域を照らします。インジケーターランプや警告灯などの特定の照明は、機器の作動状態を示します。

ヨーロッパ航空機照明市場は照明タイプ、用途、および地域に基づいてセグメント化されています。照明タイプ別では、市場は外部照明と内部照明にセグメント化されています。用途別では、市場は商業航空と一般航空にセグメント化されています。レポートはまた、地域内の5カ国の市場規模と予測も提供しています。各セグメントについて、市場規模と予測は価値(米ドル)に基づいて算出されています。

| 内部照明 | キャビン照明 |

| コックピット照明 | |

| 非常灯・出口灯 | |

| 貨物・手荷物照明 | |

| 外部照明 | 航法灯・位置灯 |

| 着陸灯・地上走行灯 | |

| 衝突防止灯・ストロボ灯 | |

| ロゴ灯・翼面検査灯 |

| 狭胴機 |

| 広胴機 |

| リージョナルジェット |

| ビジネスジェット |

| ヘリコプター |

| 無人航空機(UAV) |

| ラインフィット |

| レトロフィット |

| 発光ダイオード(LED) |

| 蛍光灯 |

| 白熱灯/ハロゲン灯 |

| イギリス |

| フランス |

| ドイツ |

| スペイン |

| イタリア |

| ロシア |

| その他のヨーロッパ |

| 照明タイプ別 | 内部照明 | キャビン照明 |

| コックピット照明 | ||

| 非常灯・出口灯 | ||

| 貨物・手荷物照明 | ||

| 外部照明 | 航法灯・位置灯 | |

| 着陸灯・地上走行灯 | ||

| 衝突防止灯・ストロボ灯 | ||

| ロゴ灯・翼面検査灯 | ||

| 航空機タイプ別 | 狭胴機 | |

| 広胴機 | ||

| リージョナルジェット | ||

| ビジネスジェット | ||

| ヘリコプター | ||

| 無人航空機(UAV) | ||

| フィット別 | ラインフィット | |

| レトロフィット | ||

| 技術別 | 発光ダイオード(LED) | |

| 蛍光灯 | ||

| 白熱灯/ハロゲン灯 | ||

| 地域別 | イギリス | |

| フランス | ||

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答される主要な質問

2031年のヨーロッパ航空機照明市場の規模はどのくらいになりますか?

ヨーロッパ航空機照明市場は2031年までに9億6,293万米ドルに達し、2026年〜2031年の間に年平均成長率7.31%で成長する見込みです。

ヨーロッパ全域の航空機照明においてどの技術が優勢ですか?

LEDプラットフォームは77.60%の売上シェアを持ち、エネルギー効率と予知保全能力に支えられて引き続き拡大しています。

スペインがヨーロッパ内で最も成長の速い市場である理由は何ですか?

リージョナルジェットネットワークの拡大、レトロフィット活動の増加、eVTOLの早期試験プログラムがスペインの年平均成長率7.62%の見通しを牽引しています。

EASA規制は照明アップグレードにどのような影響を与えていますか?

更新されたETSO基準は非常灯および外部照明に対してより高い性能を義務付けており、旧型機材全体で予測可能なレトロフィットサイクルを促しています。

予知保全は航空機照明においてどのような役割を果たしていますか?

センサー統合型LED灯具は運転データを送信し、航空会社が故障前にユニットを交換できるようにすることで、計画外の保守作業と在庫コストを削減します。

最終更新日: