ヨーロッパ商業用航空機客室座席市場規模およびシェア

市場概要

| 調査期間 | 2018 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

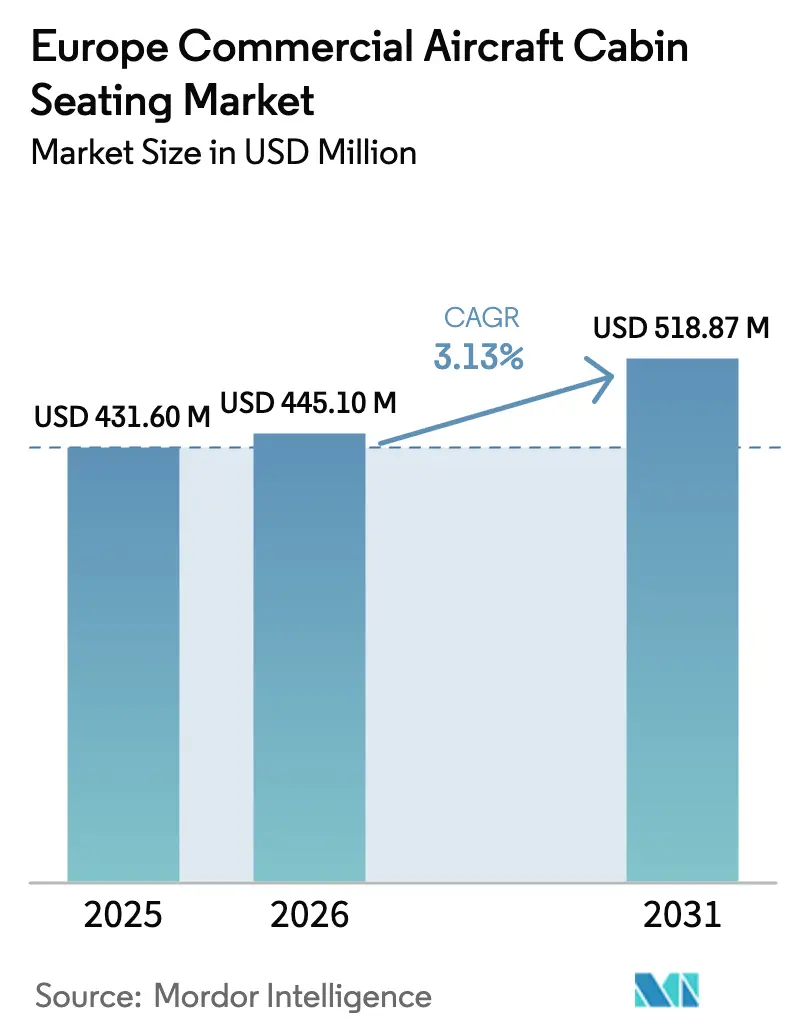

| 基準年の市場規模 (2025) | 431.6 百万米ドル |

| 市場規模 (2026) | 445.1 百万米ドル |

| 市場規模 (2031) | 518.87 百万米ドル |

| 成長率 (2026 - 2031) | 3.13% CAGR |

| 市場集中度 | 高 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ商業用航空機客室座席市場分析

ヨーロッパ商業用航空機客室座席市場規模は2025年にUSD 4億3,160万と評価され、2026年のUSD 4億4,510万から2031年までにUSD 5億1,887万に達すると予測されており、予測期間(2026年~2031年)中のCAGRは3.13%です。

ヨーロッパの商業用航空機座席市場は、持続可能性への取り組みと技術革新に牽引された大きな変革を経験しています。メーカーは、航空会社の燃費効率目標および環境へのコミットメントを支援するために、座席構造向けの軽量非金属材料の開発にますます注力しています。この転換により、新世代の商業用航空機座席が従来モデルと比較して30〜40%の軽量化を実現するなど、顕著なイノベーションが生まれています。さらに、その他の航空機内装部品もこの傾向に追随しており、最新のLED照明システムは従来の白熱灯設備と比較して40%の重量削減を提供しながら、照明品質とエネルギー効率を向上させています。

業界では、特にプレミアム客室において、座席設計と乗客快適性機能の実質的な進化が見られます。航空会社は、改善されたエルゴノミクス、調整可能な機能、および個人スペースの拡大を提供する高度な座席構造への投資を行っています。ヨーロッパの主要航空会社は、先進材料、スマートテクノロジーの統合、およびモジュール式設計を組み込んだ革新的な座席ソリューションを導入しています。これらの発展は、変化する乗客の好みとプレミアム旅行体験への高まる需要に対する業界の対応を反映しており、航空会社はフルフラットベッド、直通通路アクセス、プライバシー強化オプションなどの機能を導入しています。

市場における注目すべきトレンドは、2017年〜2022年の期間に地域内の総航空機納入数の82%を占めた狭胴機構成への嗜好の高まりです。このトレンドは、Rostecの250機発注、Ryanairの200機発注、Wizz Airの102機の狭胴機コミットメントなど、最近の調達決定に示されるように、主要航空会社からの大規模な発注とともに継続すると予想されます。これらの発注は、短距離および中距離路線の双方を効果的に運航できる、より効率的かつ柔軟な機材構成への業界の戦略的転換を反映しています。

市場は、大規模な機材近代化への取り組みと航空機客室内装における技術統合を特徴としています。航空会社は、座席だけでなく関連システムやアメニティも網羅する包括的な客室アップグレードプログラムを実施しています。業界では2030年までに約2,647機の新航空機が納入されると見込まれており、そのうち2,354機が狭胴機であることから、機材刷新・拡大への強い注力が示されています。これらの新規納入機には、改良された材料、強化された接続機能、および高度な乗客快適性技術を備えた先進的な座席システムが搭載されており、業務効率を維持しながら全体的な旅行体験を改善するという業界のコミットメントを反映しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ商業用航空機客室座席市場のトレンドとインサイト

市場成長の主な要因は、ヨーロッパにおける機材拡大と航空旅客需要の増加です

- ヨーロッパは2022年に航空旅客数が最も多い第2位の地域でした。ヨーロッパの航空旅客数は2022年に10億5,000万人に達し、2017年比で11%増加しました。航空会社は航空需要の増加に対応するために機材規模の拡大に注力しており、これによりヨーロッパでの新型航空機需要が大幅に増加する可能性があります。

- 2017年から2022年の間に、ヨーロッパへの新型航空機納入数は合計1,206機に達し、2023年から2030年の間にさらに2,647機のジェット機が納入される見込みです。過去の期間において、ヨーロッパへの新型ジェット機納入数は世界の商業用航空機納入数の約25%を占めていました。予測期間中の納入数増加には、LCC(格安航空会社)による乗客ロードファクターの向上、競争コストの削減、および限られた予算の旅行者の需要を満たしながら明確に手頃な市場機会を創出する組織構造の整備などの事業革新など、複数の要因が寄与する可能性があります。この点において、この期間中に合計1,206機のジェット機が納入され、そのうち990機が狭胴機でした。

- 2023年6月時点で、同地域では3,000機以上のエアバス機が納入されており、狭胴機セグメントではA320ceo、A320neo、A321ceo、A321neo機が主要納入機種となっており、広胴機セグメントではA330-300およびA350-900が主要機種となっています。Ryanair、Lufthansa、Wizz Air、Aeroflot Group、Air France-KLM、EasyJetなどのヨーロッパの主要航空会社は、狭胴機と広胴機を含む1,600機以上のバックログを抱えています。こうした要因は、今後の商業用航空機客室内装市場の成長を後押しすると期待されています。

航空旅客数の増加は、国内および国際航空旅行への需要増大によって支えられると予想されます

- 2022年にヨーロッパの各国における渡航制限が段階的に緩和されたことで、欧州大陸内での移動がCOVID-19パンデミック期間中よりもはるかに容易になりました。このトレンドにより国際需要が急増し、ロックダウン中に旅行できなかった乗客が国内休暇の代わりに再び海外へのフライトを熱望しました。2022年、ヨーロッパ全体の航空旅客数は13億人に達し、2021年比で8%の成長を記録しました。イギリス、ドイツ、スペインはヨーロッパの総航空旅客数の36%を占めており、今後数年間にわたり他のヨーロッパ諸国と比較してより多くの新型航空機需要を生み出す可能性があります。ヨーロッパの航空会社は世界の国際航空旅客の約40%を輸送することにも貢献してきました。

- ヨーロッパの空港旅客数は2022年上半期に2021年比で247%増加し、大陸全体で追加6億6,000万人の旅客が取り扱われました。最も混雑する空港を持つ国々の一つであるイギリス、オランダ、トルコ、ドイツは、2022年上半期に旅客数の大幅な増加を記録しました。2022年8月には、ヨーロッパ上位5空港の旅客数が68.1%増加したものの、主にアジアでの継続的な渡航制限により、パンデミック前の2019年8月水準を-17.5%下回りました。2022年8月にはヨーロッパその他地域の空港でも同様の旅客数増加が見られました。ウクライナの空港での商業航空便は減少し、ベラルーシおよびロシアの空港もロシア・ウクライナ戦争の開始以降、旅客数の減少を記録しています。航空旅客数は2023年〜2030年の間に31%急増すると予想されており、国内外の航空需要の増加が見込まれています。

レポートで取り上げるその他の主要業界トレンド

- 欧州連合で実施された経済開発施策は、一人当たりGDP所得の成長を支援すると期待されています

- 航空機メーカーの主要な収益源は、大手航空会社から受注する商業用航空機の発注です

- 市場における主要OEM(純正機器メーカー)であるBoeingとAirbusは、2023年〜2030年の間に納入数を増加させ、航空機バックログ数のバランスを取ると予想されています

- 航空旅行の回復や各航空会社による大規模な航空機発注などの要因が市場成長を牽引しています

- 旅客数の急増により航空インフラへの支出が促進され、既存空港のアップグレードとヨーロッパでの新空港建設が見込まれています

- 航空会社は航空機全体の重量を削減するために航空機の燃料消費量の削減を計画しています

セグメント分析:航空機タイプ

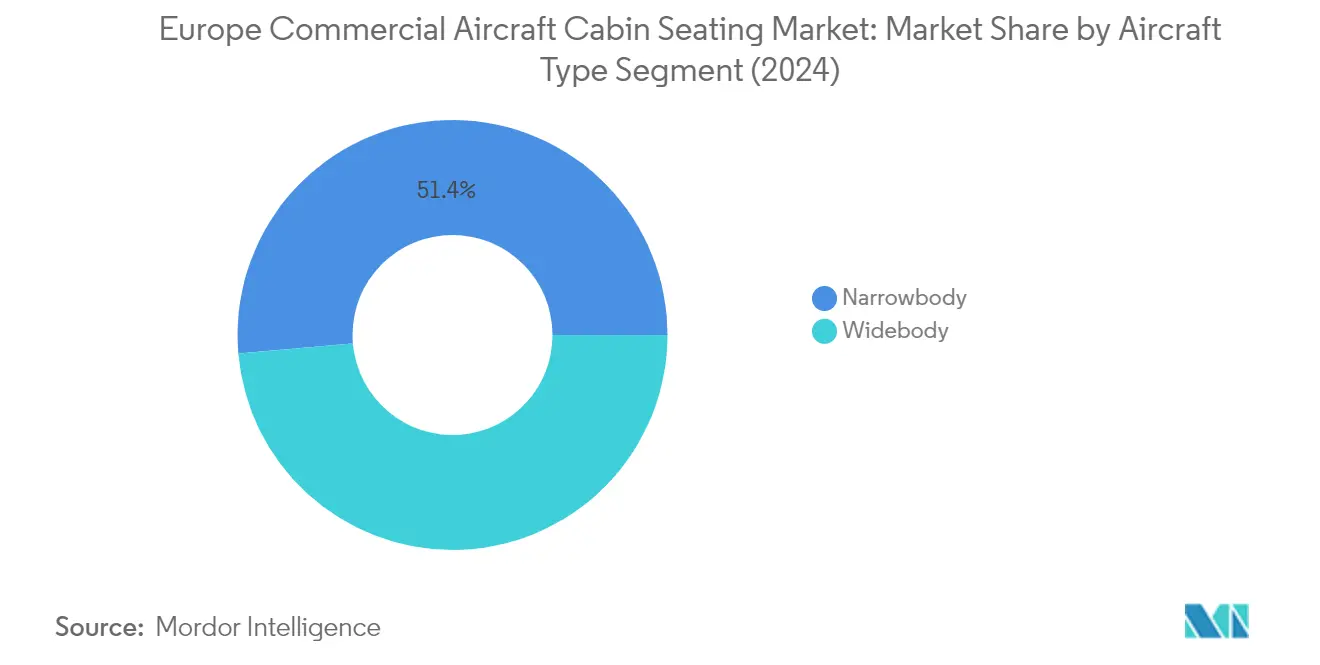

ヨーロッパ商業用航空機客室座席市場における狭胴機セグメント

狭胴機セグメントは2025年の総市場価値の約50.42%を占め、ヨーロッパの商業用航空機客室座席市場を支配しています。この優位性は主に、国内および短距離国際路線向けにヨーロッパ全域のLCC(格安航空会社)が狭胴機を採用する動きが拡大していることによって牽引されています。これらの航空機の成功は、特に航空サービスの頻度が従来路線と比較して相対的に低い未開拓市場の開拓において、その運航効率と機材管理の柔軟性に起因しています。Air France、British Airways、Lufthansaなどのヨーロッパの主要航空会社は、狭胴機機材において改良されたヘッドレストを備えた軽量かつより快適な航空機座席構成を搭載することで乗客体験の向上に注力しています。セグメントの成長は、Rostec(250機)、Ryanair(200機)、Wizz Air(102機の狭胴機)といった航空会社の大規模発注によってさらに支えられており、これらの航空機タイプへの強い市場需要を示しています。

ヨーロッパ商業用航空機客室座席市場における広胴機セグメント

広胴機セグメントは、2025年〜2031年の間に約3.92%の成長率でヨーロッパの商業用航空機客室座席市場において最も速い成長を示すと予測されています。この加速した成長は、広胴機が主に活用される長距離路線での乗客体験向上に対する航空会社の注力の高まりによって牽引されています。主要航空会社は革新的な座席ソリューションを導入しており、新型A350およびB787-9航空機向けにファーストクラスおよびビジネスクラスの両方でドア付きスイートを提供する「Allegris」コンセプトを導入したLufthansaの事例がこれを示しています。セグメントの成長は、STELIA AerospaceによるエアバスA350およびB787向けの新しいOPERAビジネスクラス座席の発売に例示されるような、航空機座席構成における重要な技術革新によってさらに支えられています。航空会社は超長距離路線での乗客快適性を高めるために広胴機機材へのプレミアム座席構成への投資を拡大しており、高度な商業用航空機座席ソリューションへの需要を牽引しています。

ヨーロッパ商業用航空機客室座席市場の地理的セグメント分析

ドイツはヨーロッパの商業用航空機座席市場の礎石であり、2025年の総市場価値の約17.62%を占めています。同国の航空セクターは、乗客体験と航空機客室内装イノベーションへの注力を通じて顕著な回復力を示してきました。特にLufthansaを代表とするドイツの主要航空会社は、機材全体に最先端の座席ソリューションを導入する最前線に立ってきました。ファーストクラスとビジネスクラスの両方でドア付きスイートスタイルの座席を導入する「Allegris」コンセプトの実施において、同航空会社の乗客快適性向上へのコミットメントが明確に示されています。ドイツの航空会社は、個別調整可能なアームレスト、アンビエントムードライティング、高度なエンターテインメントシステムなどの機能を組み込んだ座席ソリューションにおけるカスタマイズと技術統合に特別な注意を払ってきました。同国の強力な製造基盤と主要座席サプライヤーの存在が市場における地位をさらに強化しています。持続可能で軽量な座席ソリューションへの注力は、炭素排出量の削減と運航コスト削減というドイツの航空業界全体の目標と合致しています。

トルコのヨーロッパとアジアを結ぶ橋としての戦略的な地理的位置が、航空座席セクターにおいて急速に成長する市場としての台頭を促し、2025年から2031年にかけて約5.74%の成長率が予測されています。同国の航空セクターは、野心的な機材拡大計画と近代化への取り組みに牽引された大きな変革を遂げています。トルコの航空会社は、特に新型航空機の納入において、革新的な座席ソリューションを通じた乗客快適性の向上にますます注力しています。主要トランジットハブとしての同国の位置づけが、航空会社に特に長距離路線向けのプレミアム座席オプションへの投資を促しています。トルコの航空会社は、乗客の快適性を維持しながら客室スペースを最適化する新しい座席技術の採用において特に積極的です。燃費効率への注力が軽量座席ソリューションへの需要増大につながり、市場の成長に貢献しています。同国の航空インフラ整備と成長する国内製造能力が航空機座席市場における地位をさらに強化しています。

イギリスは、強固な航空セクターと乗客快適性への革新的なアプローチに牽引され、ヨーロッパの航空機内装市場において重要な存在感を維持しています。英国の航空会社は、快適性と客室スペース効率の両方を最大化する新しい航空機座席構成の導入において特に積極的です。同国の航空会社は、長距離路線機材において特にプレミアム座席ソリューションへの強い嗜好を示しており、ビジネスおよびプレミアムレジャー旅行者の高い比率を反映しています。英国のメーカーとサプライヤーは先進的な座席技術の開発において重要な役割を果たし、市場の技術的進化に貢献してきました。持続可能な航空への注力が環境に配慮した座席材料と設計の採用拡大につながっています。英国の航空会社は客室レイアウトと座席構成のアプローチにおいて特に革新的であり、しばしば新しい座席技術のアーリーアダプターとなっています。主要な航空機内装製造施設と研究センターの存在が市場における英国の地位をさらに強化しています。

商業用航空機客室座席市場におけるフランスの地位は、その強力な航空宇宙製造の遺産と客室内装設計への革新的なアプローチによって特徴付けられます。同国の航空会社は、特にプレミアム客室クラスにおける先進的な座席ソリューションの導入における先駆者となってきました。フランスの航空会社は、ブランドアイデンティティを反映したカスタマイズされたソリューションを選択することが多く、座席選択を通じて乗客快適性への強いコミットメントを示しています。主要な航空宇宙メーカーとサプライヤーの存在が、新しい座席技術と材料の迅速な採用を促進してきました。フランスの航空会社は高い快適性基準を維持しながら客室スペースを最適化することに特に注力しており、革新的な座席構成につながっています。設計美学への同国の重点が、機能性と視覚的魅力を組み合わせた座席ソリューションに影響を与えています。フランスの強力な研究開発インフラが航空機座席技術のイノベーションを引き続き牽引しています。

その他のヨーロッパ諸国における商業用航空機客室座席市場は、それらの航空セクターの多様な性質を反映した多様なトレンドと要件を示しています。スペイン、オランダ、スイス、北欧諸国などの国々は、乗客快適性と客室イノベーションへの注力を高めています。これらの市場は、効率的なスペース活用と持続可能な座席ソリューションへの重点によって特徴付けられます。これらの国々の地域航空会社は、快適性と運航効率のバランスを取る座席構成を選択することが多いです。これらの市場における大手エアラインとLCC(格安航空会社)の両方の存在が、プレミアム構成から高密度配置まで多様な座席需要をもたらしています。これらの国々は、厳格な安全基準と環境基準を満たしながら乗客体験を向上させる新しい座席技術と材料の採用においても積極的です。これらの地域の航空セクターは、変化する乗客の嗜好と運航要件に牽引されて継続的に進化しています。

競争環境

ヨーロッパ商業用航空機客室座席市場のトップ企業

ヨーロッパの商業用航空機客室座席市場は、軽量設計、乗客快適性の向上、および持続可能性機能に焦点を当てた継続的な製品革新によって特徴付けられます。企業は、エルゴノミックデザインとプレミアム材料を通じた乗客体験を最大化しながら燃料消費を削減する商業用航空機座席の開発に向けた研究開発に多大な投資を行っています。主要なヨーロッパの拠点に戦略的な製造施設とサービスセンターを設置することで、顧客需要への迅速な対応を可能にする運営の機動性が示されています。航空会社および航空機メーカーとの戦略的パートナーシップは、特に新型航空機納入時のライン装着座席設置に関してますます重要になっています。市場リーダーは、狭胴機と広胴機の両方の構成向けのソリューション開発に特に注力しながら、有機的成長と戦略的買収の両方を通じて製品ポートフォリオを拡大しています。

グローバルプレーヤーが主導する統合された市場

ヨーロッパの商業用航空機客室座席市場は、広範な製造能力と包括的な製品ポートフォリオを持つ確立されたグローバルプレーヤーが支配する高度に統合された構造を示しています。これらの主要プレーヤーは、航空機メーカーとの強固な関係、広範な認証の専門知識、および十分に確立されたサプライチェーンを活用して市場ポジションを維持しています。市場は、厳格な規制要件、研究開発に必要な多額の資本投資、および航空機メーカーと航空会社との長期的な関係の重要性による高い参入障壁によって特徴付けられます。特定の市場セグメント、特に狭胴機向けエコノミークラス座席において、特化した地域プレーヤーの存在が競争の一層を加えています。

市場では、大企業が技術的能力と市場リーチを拡大するために特化したメーカーを買収する活発なM&A(合併・買収)活動が見られます。これらの統合動向は、企業が規模の経済を達成し、製品ラインナップを強化し、主要なヨーロッパ市場における地位を強化するのに役立ってきました。統合に向けたトレンドは、すべての航空機タイプと客室クラスにわたる包括的な座席ソリューションを提供する必要性、および継続的な研究開発努力を支援するための強固な財務能力を維持することの重要性によって牽引されています。

イノベーションと顧客関係が成功を促進する

既存プレーヤーが市場シェアを維持・拡大するためには、航空会社と乗客の変化するニーズに対応した革新的な座席ソリューションの開発に注力する必要があります。これには、軽量材料への投資、快適性機能の向上、および航空会社が差別化を図るためのカスタマイズオプションが含まれます。ライン装着設置のための航空機メーカーとの強固な関係を構築し、強固なアフターマーケットサポートネットワークを維持することが重要な成功要因です。企業はまた、環境に配慮した材料と製造プロセスを通じて持続可能性へのコミットメントを示すと同時に、航空会社が運営コストを最適化するのに役立つ競争力のある価格構造を維持する必要があります。

市場でのシェア拡大を目指す競合他社は、特にプレミアムエコノミークラス座席や狭胴機向けの特殊ソリューションなどの新興セグメントにおけるニッチな機会の特定と活用に注力する必要があります。市場での成功には、強力な技術的能力の開発、必要な認証の取得、および航空業界の主要ステークホルダーとの関係構築が求められます。革新的な資金調達ソリューションと柔軟な納入条件を提供する能力が、新規参入者が競争力を持つのに役立ちます。さらに、企業は安全基準と環境要件に関する規制変更を注意深く監視する必要があり、これらは革新的なコンプライアンスソリューションを通じて市場参入または拡大の機会を生み出す可能性があります。航空機座席コンポーネントと航空機座席クッション技術の統合は、製品差別化と顧客満足度をさらに高める可能性があります。

ヨーロッパ商業用航空機客室座席業界リーダー

Collins Aerospace

JAMCO Corporation

Recaro Group

Safran

Thompson Aero Seating

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2022年6月:RECARO Aircraft Seating GmbH & Co. KGは、KLMオランダ航空(KLM)、Transavia France、およびオランダのTransavia Airlinesに新型エアバス機へのエコノミークラス座席装着業者として選定されました。

- 2022年6月:STELIA AerospaceとAERQが、A320neoファミリーへのOPERA座席の客室デジタルサイネージ統合について協力することになりました。

- 2022年5月:Thompson Aero Seatingsが次世代VantageXLを発表しました。

ヨーロッパ商業用航空機客室座席市場レポートの範囲

狭胴機、広胴機は航空機タイプ別セグメントとして対象となっています。フランス、ドイツ、スペイン、トルコ、イギリスは国別セグメントとして対象となっています。| 狭胴機 |

| 広胴機 |

| リージョナルジェット機 |

| ファーストクラスおよびビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| OEM(純正機器メーカー) |

| アフターマーケット |

| 複合材料 |

| アルミニウム合金 |

| 鉄鋼およびその他の合金 |

| 先進熱可塑性プラスチック |

| イギリス |

| フランス |

| ドイツ |

| スペイン |

| イタリア |

| ロシア |

| その他のヨーロッパ |

| 航空機タイプ別 | 狭胴機 |

| 広胴機 | |

| リージョナルジェット機 | |

| 座席クラス別 | ファーストクラスおよびビジネスクラス |

| プレミアムエコノミークラス | |

| エコノミークラス | |

| 装着タイプ別 | OEM(純正機器メーカー) |

| アフターマーケット | |

| 材料別 | 複合材料 |

| アルミニウム合金 | |

| 鉄鋼およびその他の合金 | |

| 先進熱可塑性プラスチック | |

| 国別 | イギリス |

| フランス | |

| ドイツ | |

| スペイン | |

| イタリア | |

| ロシア | |

| その他のヨーロッパ |

市場の定義

- 製品タイプ - 本調査には、様々な材料の組み合わせで構成された旅客航空機に搭載される座席が含まれます。

- 航空機タイプ - 本調査には、シングルアイルおよびツインアイルの狭胴機と広胴機などすべての旅客航空機が含まれます。

- 客室クラス - ビジネス・ファーストクラス、エコノミー、プレミアムエコノミーは、乗客にさまざまなサービスを提供する航空会社が設けている航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)とは、特定の期間内に各国が生産したすべての最終財およびサービスの市場価値を貨幣で測定したものです。 |

| OEM(純正機器メーカー) | OEM(純正機器メーカー)は、伝統的に、その製品が別の会社の製品のコンポーネントとして使用される会社として定義され、その別の会社が完成品をユーザーに販売します。 |

| HDR(ハイダイナミックレンジ) | ダイナミックレンジは画像の最も明るい部分と最も暗い部分の比率を表します。HDRは標準ダイナミックレンジ(SDR)よりも広いダイナミックレンジを取得するために使用されます。 |

| FAA(連邦航空局) | 運輸省の部門であり、航空に関する業務を担っています。航空交通管制を運営し、アメリカ合衆国における航空機製造からパイロット訓練、空港運営に至るあらゆる事項を規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督するために2002年に設立された欧州連合機関です。 |

| 4K ディスプレイ | 4K解像度とは、水平方向のディスプレイ解像度が約4,000ピクセルであることを指します。 |

| OLED(有機発光ダイオード) | エミッシブ(発光性)エレクトロルミネセント層が電流に応じて発光する有機化合物の薄膜であるLED(発光ダイオード)の一種です。 |

| MTBF(平均故障間隔) | 平均故障間隔とは、通常のシステム稼働中における機械系または電子系の固有の故障間の予測経過時間です。 |

| LCC(格安航空会社) | 運航コストの最小化に特に重点を置き、運賃に含まれる従来のサービスやアメニティの一部を省略して運営される航空会社です。 |

| EDW(電子調光ウィンドウ) | 可視光の最大99.96%を遮断し完全な不透明性を提供する窓の一種で、側壁パネルのウィンドウカセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するために、ステップ1で特定した変数と要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定値は収益ベースで提供されます。販売量への換算については、各国の平均販売価格(ASP)を予測期間全体を通じて一定に保ち、インフレは価格設定には含まれません。

- ステップ3:検証および確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は、調査対象市場の全体像を把握するために、さまざまなレベルと職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム