欧州軽商用車トレーラー市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

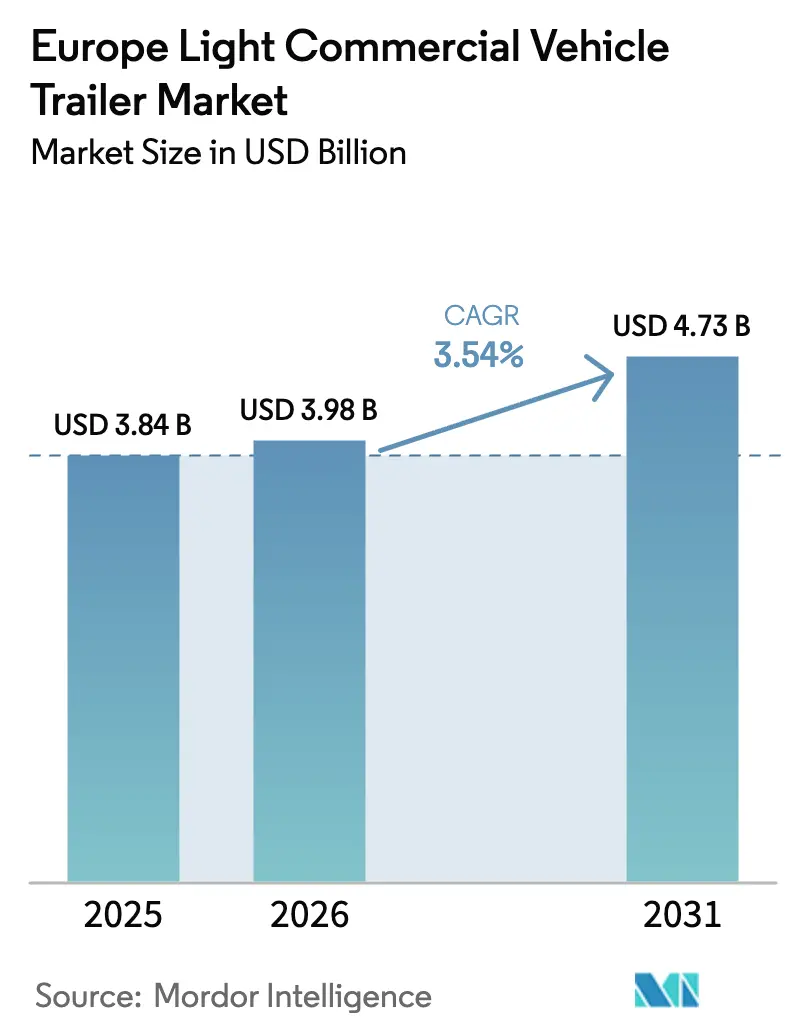

| 基準年の市場規模 (2025) | 3.84 十億米ドル |

| 市場規模 (2026) | 3.98 十億米ドル |

| 市場規模 (2031) | 4.73 十億米ドル |

| 成長率 (2026 - 2031) | 3.54% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州軽商用車トレーラー市場分析

2026年における欧州軽商用車トレーラー市場規模は39億8,000万米ドルと推定され、2025年の38億4,000万米ドルから成長し、2031年には47億3,000万米ドルに達する見込みで、2026年〜2031年にかけて年平均成長率3.54%で拡大します。成長の背景には、eコマース・フルフィルメントネットワークの着実な拡大、軽量構造を優遇する厳格なCO₂目標、そしてフリート事業者をコンパクトで高い機動性を持つトレーラー形式へと誘導する都市アクセス規制があります。汎欧州マイクロフルフィルメント物流の構造的高度化、医薬品・生鮮品向けコールドチェーンの急速な拡大、テレマティクス対応フリート管理ツールの普及拡大が市場浸透を深めています。一方で、原材料コストの変動やディーゼル価格の乱高下が利益率を圧迫し、更新サイクルを長期化させており、多くの事業者が購入よりもリースを選好する傾向にあります。競争の焦点は基本的な製造効率から、総所有コストを削減する統合デジタルサービスおよび規制対応機能へとシフトしています。

レポートの主要ポイント

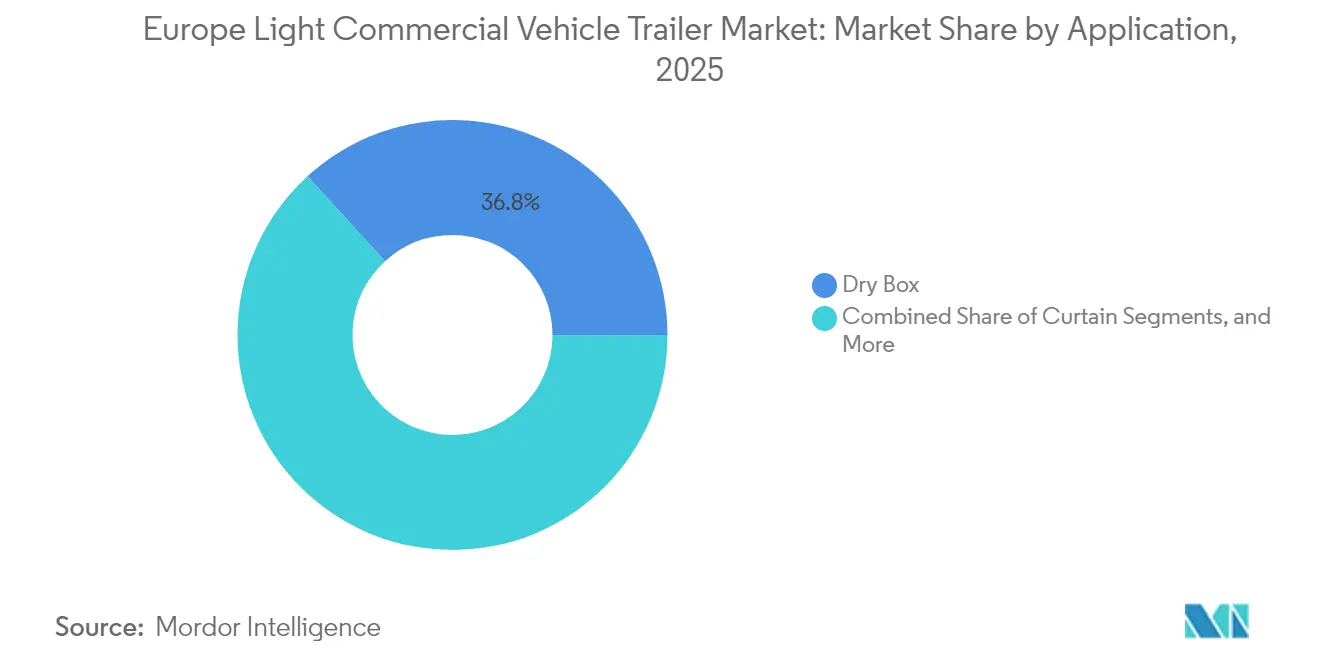

- 用途別では、ドライボックスが2025年の欧州軽商用車トレーラー市場シェアの36.78%を占め、冷蔵は2031年にかけて年平均成長率7.68%で加速しています。

- トレーラー総重量別では、3.5t以下のユニットが2025年の欧州軽商用車トレーラー市場で51.85%のシェアを獲得し、2031年にかけて年平均成長率6.25%で成長する見込みです。

- 車軸構成別では、タンデムアクスル設計が2025年の欧州軽商用車トレーラー市場で41.72%をリードし、シングルアクスルモデルが2031年にかけて最高の予測年平均成長率5.78%を記録しています。

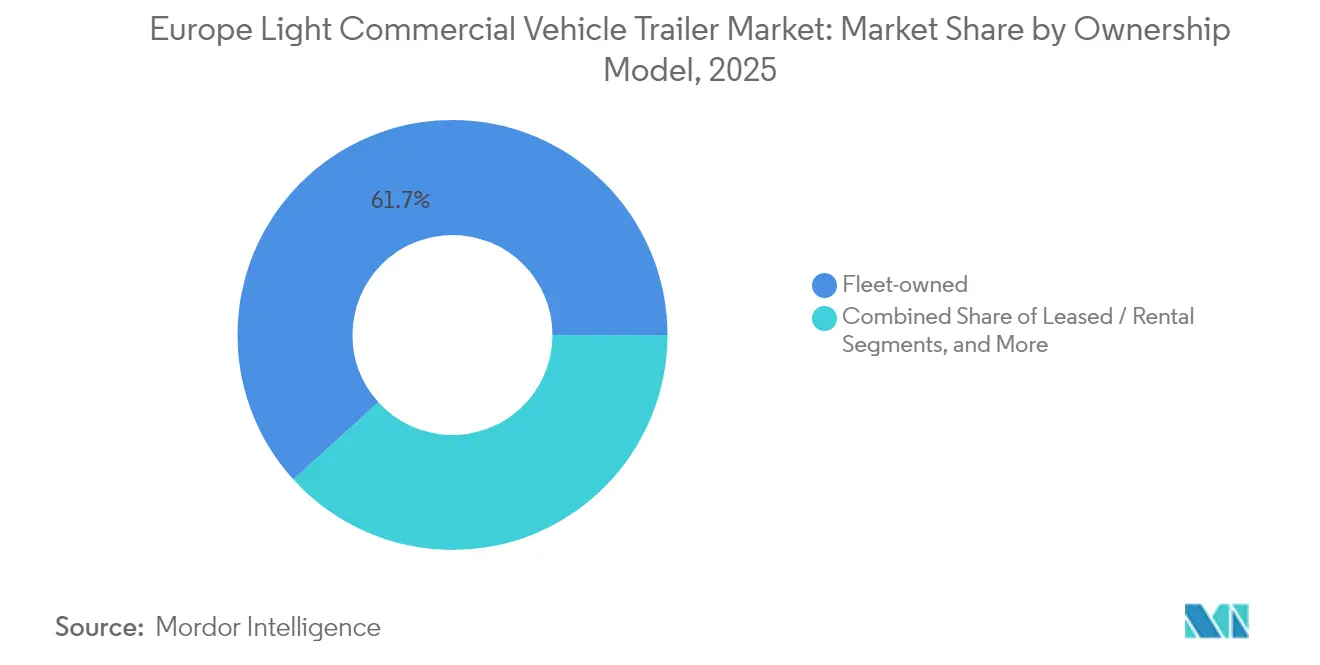

- 所有モデル別では、フリート所有資産が2025年の欧州軽商用車トレーラー市場の61.74%を占め、リース・レンタルフリートが年平均成長率5.21%で最速の拡大を示しています。

- エンドユーザー産業別では、宅配・物流事業者が2025年の欧州軽商用車トレーラー市場の33.88%を確保し、食品・飲料需要は2031年にかけて年平均成長率5.28%で上昇する見込みです。

- 国別では、ドイツが2025年の欧州軽商用車トレーラー市場の25.10%を維持し、スペインは予測期間中に年平均成長率6.37%で上昇すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州軽商用車トレーラー市場のトレンドと考察

促進要因の影響分析*

| 促進要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| eコマース宅配ブーム | +0.8% | グローバル、ドイツ・オランダ・英国に集中 | 中期(2〜4年) |

| 軽量化を促進するCO₂基準 | +0.6% | 欧州全域、ドイツ・フランス・オランダで最も強い | 長期(4年以上) |

| 小型トレーラーを優遇する都市アクセス規制 | +0.5% | 欧州主要都市、ロンドン・パリ・アムステルダムで先行採用 | 短期(2年以内) |

| 軽量ソリューションを必要とするLCVフリートの電動化 | +0.4% | 北欧、オランダ・ノルウェー・ドイツ | 長期(4年以上) |

| 汎欧州マイクロフルフィルメントネットワークの急速な拡大 | +0.3% | 欧州中核市場、東欧への波及 | 中期(2〜4年) |

| OEMに依存しないテレマティクスとトレーラーのバンドル | +0.2% | ドイツ・英国・フランス、南欧への拡大 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

eコマース宅配量ブーム

急増するオンライン販売が欧州全域のルート密度と出荷プロファイルを根本的に変えています。宅配ネットワークは今や大容量よりも機動性と迅速な積み降ろし能力を重視しており、フリート管理者は狭い都市の通路に適したカーテンサイドや短尺ドライボックス形式へとシフトしています。都市圏内のマイクロフルフィルメントノードが、1日複数回の運行が可能な小型トレーラーの需要を牽引しています。事業者はまた、ルート計画と位置情報に基づくメンテナンスを効率化するテレマティクスサブスクリプションを好み、デジタル対応トレーラープラットフォームの必要性を高めています。

軽量材料を促進するCO₂基準の強化

EU規則2019/1242は、メーカーに対して2019年を基準として2025年までにフリート全体のCO₂排出量を15%、2030年までに30%削減することを義務付けています[1]「CO₂基準に関する規則2019/1242」、欧州議会、europarl.europa.eu。規制への適合が、アルミニウム外板、高張力鋼、複合パネルの急速な採用を促し、標準的な車両重量から200〜300kgを削減しています。アルミニウム生産者価格指数は上昇しており、需要が増加する中でもコスト圧力が持続しています。重量削減はまた、改正ユーロビネット指令の下でのトール料金を引き下げ、高い材料コストにもかかわらず軽量トレーラーを財務的に魅力的なものにしています。2040年までに排出量を90%削減するという継続中の政策議論が、軽量構造の長期的な必要性をさらに確固たるものにしています。

小型トレーラーを優遇する都市配送アクセス規制

欧州の数十都市が、大型車両のアクセスを制限する重量規制を伴う低排出または無排出ゾーンを施行しています。ロンドンの拡大されたULEZとパリのZFE-m規制は、より軽量な機材への傾向を象徴しています。指令96/53/ECの改正の下、電動配送の組み合わせは都市特権を失うことなく標準総重量を1〜2t超過することが認められており、電動バンに対応した3.5t以下のトレーラーの採用を促しています。都市が夜間制限や荷積みベイの時間枠を厳格化するにつれ、迅速に方向転換し狭い場所に駐車できる小型トレーラーが具体的な運用上の優位性を提供しています。

軽量トレーラーソリューションを必要とするLCVフリートの電動化

バッテリーパックはディーゼル車と比較して牽引能力を200〜400kg低下させるため、電動バンへ移行するフリートは超軽量で空力効率の高いトレーラーを必要としています。国際クリーン交通委員会は、主要なEU都市のほとんどで2025年から2028年の間にバッテリー電動都市配送トラックの総所有コストが同等になると予測しており、電動化フリートの商業的実現可能性を高めています[2]「バッテリー電動都市配送トラックの総所有コスト見通し」、国際クリーン交通委員会、theicct.org。トレーラーメーカーは800kg未満の断熱ボディシェル、低転がり抵抗アクスル、冷蔵またはリフトゲート用の統合電源システムで対応しています。一部のOEMはまた、トラクターとトレーラー間でグリッド接続を共有するための充電スルーケーブルを組み込んでおり、コアTEN-T回廊の60km間隔での公共充電器設置を義務付ける代替燃料インフラ規則と整合しています。

抑制要因の影響分析*

| 抑制要因 | (〜)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アルミニウムおよび鉄鋼価格の急騰 | -0.4% | 欧州全域、製造拠点のドイツ・イタリアで最も強い影響 | 短期(2年以内) |

| フリートの設備投資を削減する不安定なディーゼル価格 | -0.3% | 欧州全域、国別燃料税政策により異なる | 短期(2年以内) |

| サプライチェーンの混乱とシャシー不足の継続 | -0.2% | ドイツ、東欧の生産回廊 | 中期(2〜4年) |

| 連結LCVの保険料上昇 | -0.15% | 英国、オランダ、高密度都市市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

アルミニウムおよび鉄鋼価格の急騰

トレーラーメーカーはアルミニウム価格の変動、利益率の圧迫、調達の複雑化に苦慮しています。原材料コストの上昇に伴い、生産者は定価をわずかに引き上げています。しかし、中小フリート事業者の購買力の低下がこれらの値上げの範囲を制限し、バリューチェーン全体に圧力をかけています。特に欧州によるロシア産アルミニウムへの制裁などの地政学的事象が供給制約を高めています。これに対応して、メーカーは長期契約の締結と調達先の多様化を進めていますが、物流上の課題が増加するコストを伴っています。

フリートの設備投資を削減する不安定なディーゼルコスト

中央欧州の道路貨物事業者は、燃料価格の変動とトール料金の上昇による財務的圧力の増大に苦慮しています。ディーゼル価格は、世界の原油指標の変動と各国の税制政策の影響を受けて大きく変動しています。燃料が運営費の大きな割合を占めることから、予期せぬ価格急騰により多くの運送業者が現在の車両の使用を延長し、新しいトレーラーの購入を先送りせざるを得ない状況です。

オーストリアでは、新たなトール追加料金の導入とCO₂ベースの料金の大幅な引き上げが利益率をさらに圧迫しています。財務的な余裕が限られた中小事業者は、資本集約的な購入よりもレンタルモデルを選択するケースが増えています。燃料コストの見通しが明確にならない限り、業界の投資意欲は低調なままとなる可能性が高いです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:コールドチェーンがプレミアム成長を牽引

ドライボックスボディは2025年の欧州軽商用車トレーラー市場シェアの36.78%を保持し、宅配ハブから産業中間業者への一般貨物輸送における主力としての地位を維持しています。カーテンサイダーは側面積み込みを必要とする多目的業務で引き続き人気があり、プラットフォームおよびカートランスポーター型は建設・自動車物流に関連するニッチな需要に対応しています。冷蔵トレーラーのプレミアム価格設定力が高い生産コストを相殺し、コールドチェーンの専門知識を持つメーカーにとって利益源となっています。

冷蔵ユニットは欧州軽商用車トレーラー市場において最も急速な拡大をもたらし、医薬品および生鮮食品需要の急増を背景に2031年にかけて年平均成長率7.68%で上昇しています。このセグメントは、温度検証とリアルタイム追跡を規定する消費者直送型食料品プラットフォームと厳格な優良流通規範ガイドラインの恩恵を受けています。Schmitz CargobullのS.Ko COOLなどの新設計はバッテリー電動冷蔵と太陽光補助充電器を統合しており、コールドチェーン要件と電動化の必要性の融合を反映しています。

トレーラー総重量別:都市アクセスが軽量カテゴリーを優遇

3.5t以下のユニットは2025年の欧州軽商用車トレーラー市場シェアの51.85%を占め、2031年にかけて年平均成長率6.25%で成長する見込みで、渋滞課金ゾーンにおける軽量組み合わせへの強い規制的推進力を反映しています。これらのトレーラーは、認定牽引限界が1.6tを超えることがほとんどない電動バンと完全に適合し、ドイツのMAUT距離料金の低減対象となります。3.5〜7tの中重量トレーラーは地域配送のペイロードと容量のバランスを維持し、7t超の大型モデルは建設および国際バルク貨物に対応しています。

拡大する都市部の無排出回廊が3.5t以下のリグのビジネスケースを強化しています。フリートはまた、多くのEU加盟国が軽量組み合わせをC種免許の要件から免除しているため、低い保険料とシンプルな運転免許の恩恵を受けています。メーカーは制限ゾーン外で使用する際に上方再評価できるモジュラーシャシーを提供しており、再販の柔軟性を高めています。

車軸構成別:シングルアクスルが都市での優位性を獲得

タンデムアクスルボディは2025年の欧州軽商用車トレーラー市場シェアの41.72%を占めています。しかし、シングルアクスルトレーラーは都市業務が小さな旋回半径を必要とするため、2031年にかけて5.78%という最高の成長率を記録しています。シングルアクスルは車両重量を120〜150kg削減し、宅配品や冷蔵品のための追加ペイロードを確保します。コスト上の優位性はタイヤ摩耗とブレーキ整備間隔にも及び、5年間のリースサイクルにわたる総所有コストの節約は約8%に達します。オランダの新規制では夜間配送に騒音最適化機器のみが許可されており、シングルアクスル設計はブレーキとサスペンションの質量が少ないためこれらの基準をより容易に満たします。

マルチアクスル型は、重量配分が重要な建設パネルやモジュラーホームなどの高密度積載物に引き続き対応しています。しかし、車軸ごとに課金するトール制度が一般貨物における軽量レイアウトへの経済的傾向をさらに強めています。

所有モデル別:リースの柔軟性が加速

フリート所有資産は2025年に欧州軽商用車トレーラー市場の61.74%を占めて優位を保ちましたが、2031年にかけてのリースの年平均成長率5.21%は、原材料価格と規制の方向性に対する不確実性の高まりを示しています。長期リースは予防保全、タイヤ交換、テレマティクスサブスクリプションをバンドルし、予測不可能なコストを固定月額費用に変換します。メーカーはまた、規制が変化した際の減価償却リスクを軽減する残存価値を保証するバイバック条項を導入しています。大手3PLは現在、数千台のトレーラーをカバーする5年間のマスターリースを共有データダッシュボードとともに交渉し、デポ間での精密な資産ローテーションを可能にしています。

農業や小売の繁忙期における季節的事業者や燃料価格変動をヘッジする小規模運送業者の間でレンタルの利用が拡大しています。軽量複合ボディが高い初期価格を伴うにつれ、資本集約的な所有は現金負担を分散するOPEX志向のリースに取って代わられています。

エンドユーザー産業別:食品セクターが成長をリード

宅配・物流ネットワークは2025年の欧州軽商用車トレーラー市場シェアの33.88%を占め、翌日配送と返品処理に対する消費者の選好を反映しています。しかし、食品・飲料セグメントは食料品業者やミールキット提供業者が温度認証マイクロハブを展開するにつれ、2031年にかけて年平均成長率5.28%という最速の軌跡を記録しています。医薬品卸売業者は冗長な冷却システムとリアルタイム温度ログを追加することでGDP(優良流通規範)コンプライアンスを深め、より高価値な機器の注文につながっています。

建設資材の輸送業者は国家復興計画の下での公共事業支出により堅固な基盤を維持し、農業は収穫強度に連動した周期的な変動を示しています。小売・FMCGフリートはオムニチャネル補充へとシフトし、より小さく頻繁な積荷を好むeコマース集荷ポイントと店舗配送を組み合わせています。

地理的分析

ドイツは2025年の欧州軽商用車トレーラー市場シェアの25.10%を占め、密なアウトバーンネットワークとノルトライン・ヴェストファーレン州を中心とした成熟したサプライヤー基盤を活用しています。財務的圧力と不確実な運営コストに直面し、運送業者はフリートの更新を遅らせており、セミトレーラーの国内需要を軟化させています。登録データは顕著な下降トレンドを示しており、更新を先送りする広範なトレンドを浮き彫りにしています。これは特に、燃料価格の変動と狭い利益率に苦慮する中小事業者の間で顕著です。

スペインは最も成長の速い地域であり、2031年にかけて年平均成長率6.37%を記録しています。地中海港湾物流と北アフリカとの国境を越えた貿易ルートへの投資がトレーラーの回転率を拡大し、EU結束基金がカスティーリャ・ラ・マンチャとアラゴンへの道路接続を近代化しています。バレンシアとバルセロナ近郊のスペインのコールドチェーン倉庫も増加しており、冷蔵トレーラー需要を刺激しています。

2024年後半に企業倒産が顕著に増加したにもかかわらず、フランスの道路輸送セクターは安定した貨物活動を維持し、回復力を示しています。一方、英国はブレクジットがもたらした行政上の課題と依然として格闘しており、国際物流が著しく制限されています。しかし、国内宅配の急増が一定の緩和をもたらし、国境を越えた貿易の落ち込みを軽減しています。

ポーランド、チェコ、バルト三国が主導するその他の欧州全体では、OEMがエネルギーコストの高い西欧工場から調達を多様化するにつれ、組立投資が増加しています。

競争環境

競争の激しさは中程度を維持しています。Schmitz Cargobullは、堅固な生産の実績と最先端のデジタルソリューションを背景に、地域のセミトレーラー市場で重要な地位を維持しています。同社はWebfleetやFrotcomなどのプラットフォームと協力して統合テレマティクスソリューションを展開しています。これらのイノベーションはフリートの可視性と運用効率を向上させ、顧客ロイヤルティを深めています。さらに、Schmitz Cargobullが200万本のアクスル生産を達成したことは、その製造力と信頼性の証です[3]「2024年年次報告書」、Schmitz Cargobull、cargobull.com。

KRONEはTratonの子会社であるRIOとのテレマティクス提携を通じて地位を強化し、ドイツとオーストリアの共同顧客にライブデータフィードを提供しています。SchwarzMüllerはSWITデジタルスイートに投資し、ダウンタイムを削減する予知保全アルゴリズムを展開しています。家畜・植物トレーラーの専門化を通じて売上を伸ばすIfor Williamsなどの中規模企業は、長距離貨物サイクルの影響を最も受けにくい立場にあります。

合併・買収は能力拡大に焦点を当てており、OEMはデジタルサービスを利益乗数として捉えるようになっているため、多くが定期収益を確保するためにニッチなテレマティクス企業を買収しています。競争環境は、複数年のリース契約を通じて顧客を囲い込むハードウェアの卓越性とソフトウェアエコシステムの融合へと傾いています。

欧州軽商用車トレーラー業界リーダー

Böckmann Fahrzeugwerke GmbH

Debon Trailers

Humbaur GmbH

Indespension Ltd.

Ifor Williams Trailers Ltd

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:ドイツのSono Group N.V.の子会社であるSono Solarと三菱重工業サーマルトランスポートヨーロッパ(MTTE)が、電動トレーラー冷蔵ユニット(eTRU)向けの太陽光発電システムを発表しました。MTTEのTEF1500 eTRUおよびバッテリーパックとSono Solarの太陽光発電モジュールおよび充電コントローラーを組み合わせたものです。

- 2025年7月:Martin GroupがMontraconを買収し、製造能力を大幅に拡大し、運用能力を強化するとともに、英国および欧州大陸全域での地理的プレゼンスを強化しました。

欧州軽商用車トレーラー市場レポートの調査範囲

欧州軽商用車トレーラー市場は、用途別(カーテン、冷蔵、ドライボックス、ティッパー、その他の用途)および地域別にセグメント化されています。

| カーテン |

| 冷蔵 |

| ドライボックス |

| フラットベッド・プラットフォーム |

| ティッパー |

| カートランスポーター |

| その他の用途 |

| 3.5t以下 |

| 3.5〜7t |

| 7t超 |

| シングルアクスル |

| タンデムアクスル |

| マルチアクスル |

| フリート所有 |

| リース・レンタル |

| 個人・オーナーオペレーター |

| 宅配・物流 |

| 建設・建材 |

| 食品・飲料 |

| 小売・FMCG |

| 農業・畜産 |

| その他 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ロシア |

| スウェーデン |

| デンマーク |

| エストニア |

| その他の欧州 |

| 用途別 | カーテン |

| 冷蔵 | |

| ドライボックス | |

| フラットベッド・プラットフォーム | |

| ティッパー | |

| カートランスポーター | |

| その他の用途 | |

| トレーラー総重量別 | 3.5t以下 |

| 3.5〜7t | |

| 7t超 | |

| 車軸構成別 | シングルアクスル |

| タンデムアクスル | |

| マルチアクスル | |

| 所有モデル別 | フリート所有 |

| リース・レンタル | |

| 個人・オーナーオペレーター | |

| エンドユーザー産業別 | 宅配・物流 |

| 建設・建材 | |

| 食品・飲料 | |

| 小売・FMCG | |

| 農業・畜産 | |

| その他 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| スウェーデン | |

| デンマーク | |

| エストニア | |

| その他の欧州 |

レポートで回答される主要な質問

欧州軽商用車トレーラー市場の現在の規模はいくらですか?

欧州軽商用車トレーラー市場は2026年に39億8,000万米ドルと評価されており、2031年までに47億3,000万米ドルに達すると予測されています。

最も成長が速い用途セグメントはどれですか?

冷蔵トレーラーは、医薬品および生鮮食品のコールドチェーン需要の拡大を背景に、年平均成長率7.68%で成長をリードしています。

EU CO₂規制はトレーラー設計にどのような影響を与えていますか?

規則2019/1242とVECTO測定は、トール料金とフリート目標をトレーラー重量に連動させ、軽量材料の急速な採用を促進しています。

トレーラーリース需要を促進する要因は何ですか?

原材料価格の変動、電動化の不確実性、テレマティクスアップグレードの必要性が、事業者に柔軟なリース契約を選好させています。

最も高い成長見通しを持つ国はどこですか?

スペインは2031年にかけて年平均成長率6.37%という最高の成長率を示しており、港湾物流への投資と地中海貿易フローの拡大がその背景にあります。

最終更新日: