中東商用航空機客室照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

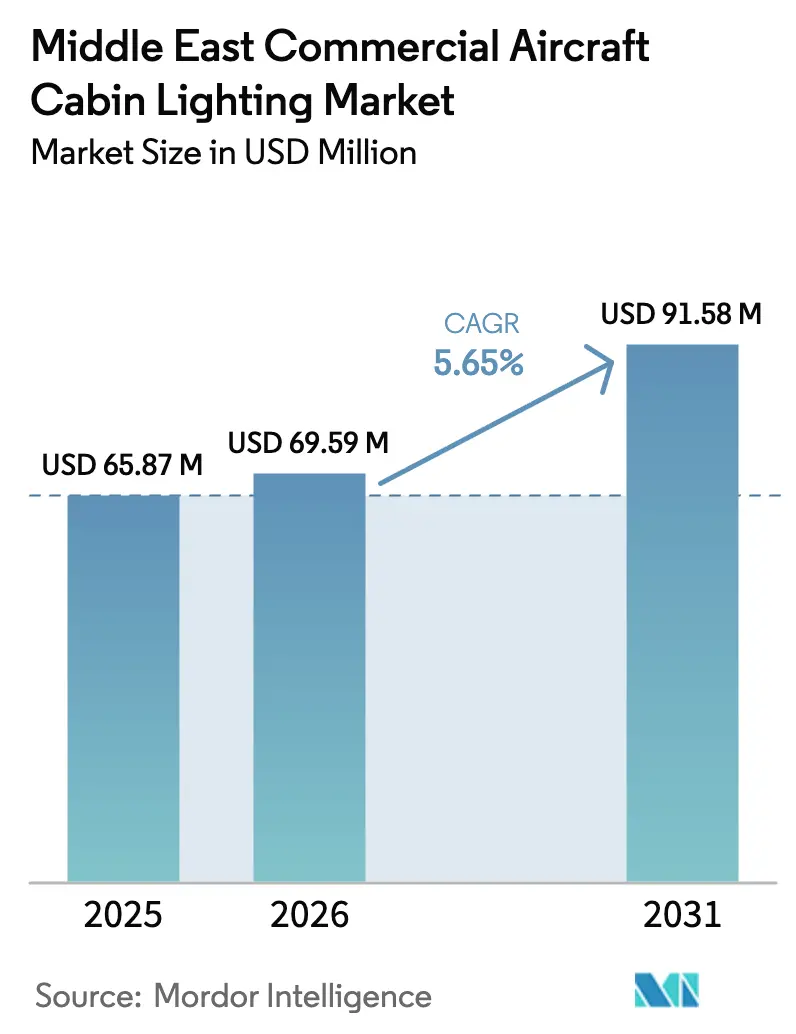

| 基準年の市場規模 (2025) | 65.87 百万米ドル |

| 市場規模 (2026) | 69.59 百万米ドル |

| 市場規模 (2031) | 91.58 百万米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中東商用航空機客室照明市場分析

2026年の中東商用航空機客室照明市場規模は6,959万USDと推定され、2025年の6,587万USDから成長し、2031年には9,158万USDに達する見通しで、2026年から2031年にかけてCAGR 5.65%で拡大します。この成長軌道は、同地域のフリート拡張の波、大規模な改修プログラム、および人間中心の照明アップグレードによって支えられており、中東商用航空機客室照明市場を急速に進化する航空エコシステムの中核に位置づけています。需要はナローボディ機フリート、プレミアム客室の改修、サウジビジョン2030に合致した国内ローカリゼーション推進施策に集中しています。航空会社は没入型ブランド体験を創出するために天井・壁面照明を優先する一方、半導体に関するサプライチェーンのボトルネックが地域内製造インセンティブを加速させています。競争の激しさは中程度であり、既存のOEMは長年にわたる航空会社との契約を活用しています。しかし、OLED統合および迅速設置型LEDレトロフィットが、中東商用航空機客室照明市場全体の製品ロードマップを再定義しています。

主要レポートの知見

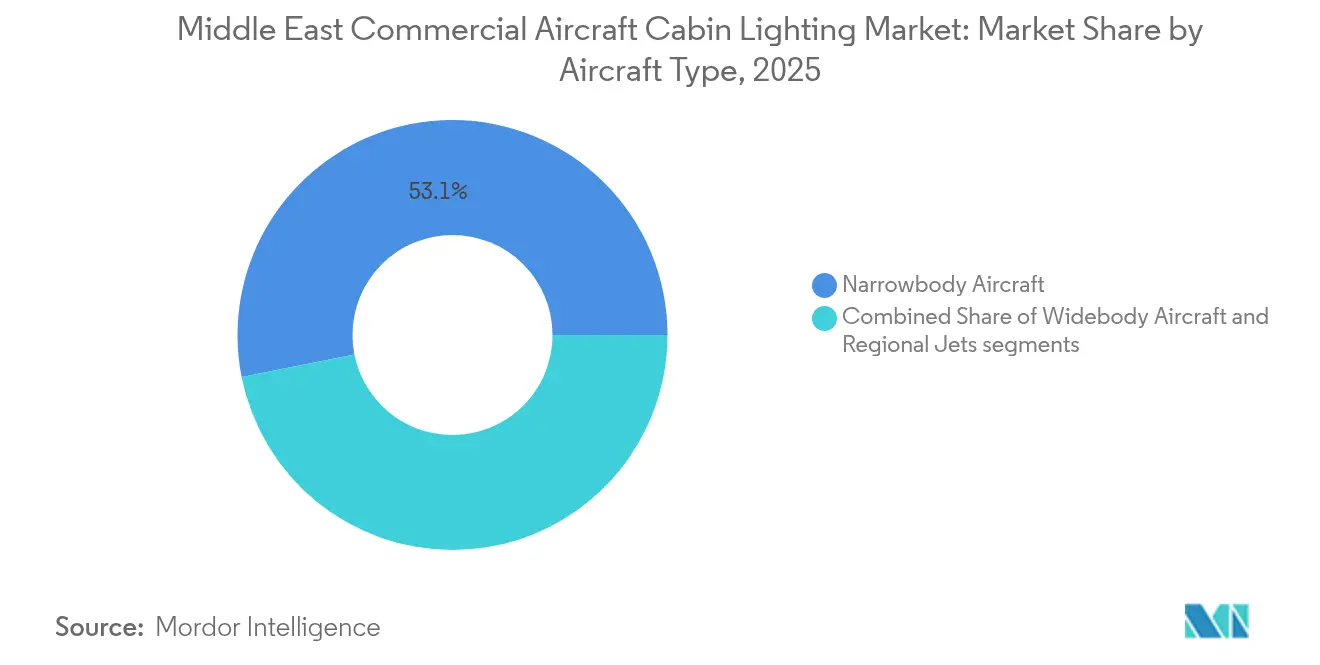

- 航空機タイプ別では、ナローボディ機が2025年の中東商用航空機客室照明市場シェアの53.12%を占めました。また、格安航空会社(LCC)の拡大と地域接続戦略を反映し、2031年にかけて最高の7.72% CAGRを記録しました。

- 照明タイプ別では、天井・壁面照明が2025年の中東商用航空機客室照明市場の37.04%のシェアを保持しました。読書灯は乗客の個別照明に対する需要に牽引され、2031年にかけてCAGR 5.06%で最高の成長を記録しました。

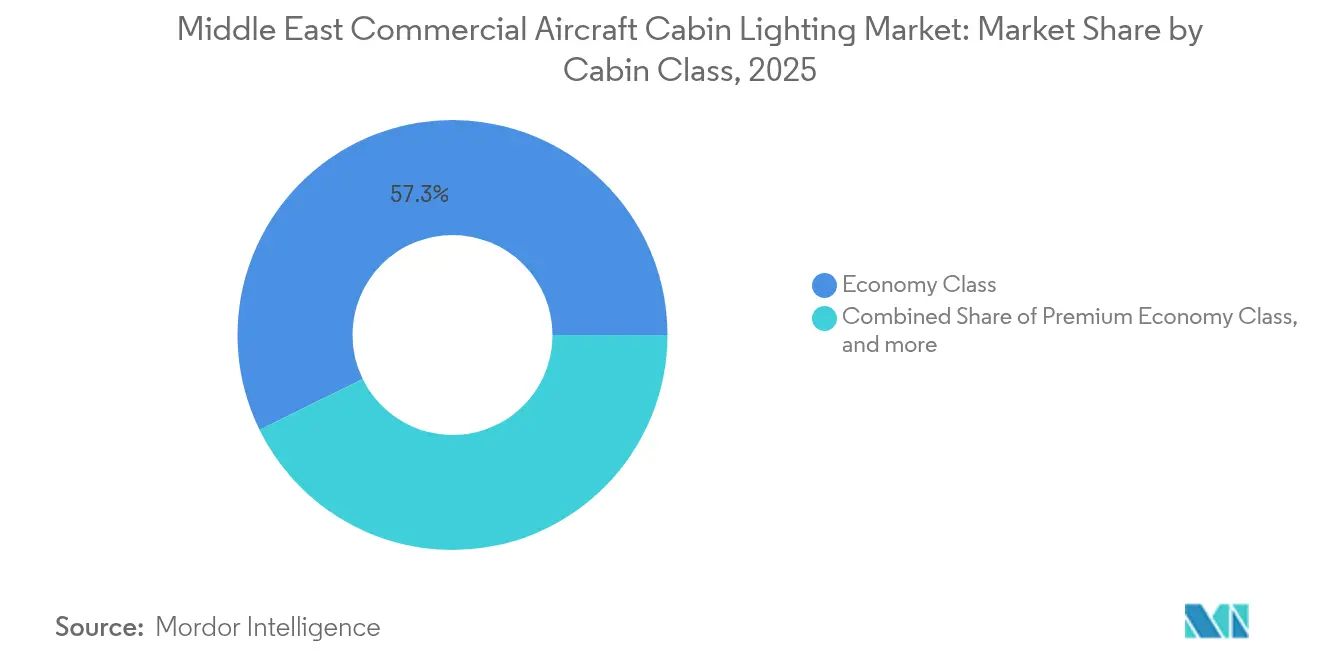

- 客室クラス別では、エコノミークラスが2025年に57.26%の収益を生み出した一方、プレミアムエコノミーシートはエミレーツ航空の大規模改修を背景に、CAGR 6.1%で成長すると予測されています。

- エンドユーザー別では、OEMラインフィット設置が2025年の中東商用航空機客室照明市場規模の60.42%を占めました。一方、アフターマーケット需要は、航空会社が客室近代化を加速させることでCAGR 5.28%で拡大しています。

- 地域別では、サウジアラビアが2025年に48.19%の収益シェアで首位を占め、UAEはエミレーツ航空の50億USD改修プログラムに牽引され、2031年にかけてCAGR 7.62%で最速成長を遂げる地域となっています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

中東商用航空機客室照明市場のトレンドと洞察

牽引要因インパクト分析*

| 牽引要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| 地域LCCによるナローボディ機フリートの拡大 | +1.8% | サウジアラビアとUAEを中核としてカタールへ波及 | 中期(2~4年) |

| 湾岸諸国を拠点とした客室アップグレードプログラムによる改修需要の増加 | +1.2% | UAEとサウジアラビアが主、カタールが副 | 短期(2年以内) |

| ムードライティング対応の雰囲気に対する乗客の嗜好 | +0.9% | グローバル、湾岸諸国ではプレミアムに注力 | 長期(4年以上) |

| メガイベント(エクスポ2030、アジア競技大会など)に連動した機体納入 | +0.7% | サウジアラビアが主、UAEが副 | 短期(2年以内) |

| サウジビジョン2030の地域空港ネットワークによるLED需要の押し上げ | +0.6% | サウジアラビア全国、リヤドおよびジッダで早期効果 | 中期(2~4年) |

| 王国内における照明サブアセンブリの生産に対するローカリゼーションインセンティブ | +0.4% | サウジアラビア全国、UAE採用の可能性 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

地域LCCによるナローボディ機フリートの拡大

フライナスがエアバス機160機を発注し、フライドバイが短時間時差ぼけを軽減するスカイインテリアシステムを搭載したB737型機80機を運航する中、格安航空会社(LCC)は需要を根本的に再構築しています。[1]ソマリランド民間航空・空港局、「フライドバイ」、caaasl.govsomaliland.org高い日次稼働率が交換サイクルを押し上げ、中東商用航空機客室照明市場のアフターマーケット数量を刺激しています。航空会社は、電力消費を55%削減し6時間で設置可能なliTeMoodなどのプラグアンドプレイ型LEDパッケージを好んでおり、ターンアラウンドの必須要件と整合しています。[2]STG Aerospace、「liTeMood」、stgaerospace.comナローボディ機はサウジアラビアの座席供給の45%を支え、短中距離路線に最適化された標準化照明への需要を強化しています。GCAAおよびGACAの認証経路による認定が、混合フリートにわたるアップグレードの互換性を確保し、中東商用航空機客室照明市場におけるナローボディ機の優位性を確固たるものにしています。

湾岸諸国を拠点とした客室アップグレードプログラムによる改修需要の増加

エミレーツ航空の191機を対象とした改修は商業航空史上最大規模であり、16日間のターンアラウンド目標をサポートできる照明サプライヤーに対して集中的な調達機会をもたらしています。[3]エミレーツ航空、「エミレーツ航空、史上最大規模のフリート改修プロジェクトを実施」、emirates.comA330型機およびB777型機、ならびに39機のB787型機の引き渡し予定を含むサウジア航空の並行プログラムは、改修の急増を2027年まで延長します。[4]スタッフレポート、「サウジア航空、Collins AerospaceとのシーティングアグリーメントおよびA330/777改修プログラムを発表」、pax-intl.com統合型ムードライティングソリューションはシートのアップグレードおよびブランドの刷新を補完する一方、サウジア・テクニックの社内修理能力は地域サプライヤーへの扉を開いています。カタール航空が新ファーストクラス製品を検討する中、改修の勢いは中東商用航空機客室照明市場全体のアフターマーケット収益を押し上げています。

ムードライティング対応の雰囲気に対する乗客の嗜好

人間中心の照明は競争上の差別化要因となっており、リヤド・エアの旅行者の概日リズムをサポートするキュレーテッドスキームによって実証されています。1,670万色を提供する高度なLEDにより、航空会社は文化的テーマ(ラベンダー、モカゴールド、インディゴ)に合わせた照明でブランドアイデンティティを強化できます。ジェットライトの時間生物学的モジュールなどのテクノロジーは、「活性化」青色モードと「リラックス」赤色モードを提供し、長距離路線でのウェルネスを向上させます。シートコントロールおよびIFEプラットフォームとの統合により、パーソナライゼーションが深まり、ロイヤルティプログラムに反映される顧客満足度指標が向上します。湾岸航空会社が乗客体験の向上を競う中、ムードライティングは中東商用航空機客室照明市場の中心的存在となっています。

メガイベント(エクスポ2030、アジア競技大会)に連動した機体納入

サウジアラビアのエクスポ2030およびFIFAワールドカップ2034は、発注済み約475機の航空機に対して圧縮された納入スケジュールを生み出し、照明仕様サイクルを加速させています。リヤド・エアの2025年就航は照明を国家技術の象徴として位置づけており、キング・サルマン国際空港などの空港拡張は地上から機内に至る雰囲気の連続性を統合しています。認証済みのOEM対応照明製品は厳しいスケジュールの中で優位性を発揮し、中東商用航空機客室照明市場における既存企業の地位を強化しています。

抑制要因インパクト分析*

| 抑制要因 | (~)CAGR予測へのインパクト(%) | 地理的関連性 | インパクトの時間軸 |

|---|---|---|---|

| リードタイムを長期化させる半導体およびLEDドライバーの不足 | –1.4% | グローバル、中東のサプライチェーンで深刻 | 短期(2年以内) |

| 高額なDO-160/CS-ETSO認証コスト | –0.8% | 地域内、地域サプライヤーおよび改修に影響 | 中期(2~4年) |

| スマート照明システムに対するMRO能力の限界 | –0.6% | 中東地域内、第2次空港 | 中期(2~4年) |

| 2028年以降にLEDストリップ需要を侵食する新興OLEDパネルのコンセプト | –0.4% | グローバル、湾岸プレミアム客室での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

リードタイムを長期化させる半導体およびLEDドライバーの不足

世界的なチップ不足によりコンポーネントのリードタイムが120日から400日に延長し、新規納入および改修スケジュールが遅延しています。中東の航空会社は近隣の電子機器ハブを持たないため、より大きなバッファーストックを余儀なくされ、運転資本需要が増加しています。OEMがアフターマーケット発注よりもラインフィットプログラムを優先することで、中東商用航空機客室照明市場全体での改修遅延が深刻化しています。ローカリゼーション施策は露出リスクの軽減を目指していますが、実質的な半導体生産能力の確保にはまだ数年を要します。

高額なDO-160/CS-ETSO認証コスト

認証はバリアントごとに50万USDを超える場合があり、新規参入者や革新的なコンセプトにとっての障壁となっています。12~18か月の承認期間は航空会社の迅速な改修スケジュールと相反し、既存サプライヤーの認証済みカタログへの依存を継続させています。GCAAおよびGACAはFAA/EASAの承認を認めているものの、地域メーカーは依然として財務的負担を負っており、中東商用航空機客室照明市場内での多様化を制約しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディ機フリートが二重のリーダーシップを確立

ナローボディジェット機は2025年に53.12%の収益を占め、CAGR 7.72%で2031年にかけて中東商用航空機客室照明市場規模の拡大を主導しました。費用対効果の高いポイントツーポイントネットワークとLCCの成長が、B737およびA320ファミリー全体での迅速な設置を可能にする標準化LEDパッケージへの持続的な需要を支えています。ワイドボディ機は依然としてプレミアム長距離路線で優位を保っており、エミレーツ航空のA380型機およびB777型機の改修では概日リズムを促進する超長距離ムードライティングが導入されています。リージョナルジェットは未整備の地方都市を結び、電力消費を最小限に抑える軽量フィクスチャーを使用しています。

ナローボディ機の優位性はスケールメリットに起因しています。liTeMoodなどのプラグアンドプレイキットは設置時間を6時間に短縮し、地上待機時間を最小化し、湾岸航空会社の高稼働率に対応しています。ボーイング・スカイインテリアとエアバス・エアスペース客室はアンビエント照明コントロールを事前配線しており、OEMソリューションに技術的な余裕を提供しています。GCAA/GACA認証経路によるフリートの標準化が、中東商用航空機客室照明市場におけるナローボディ機の卓越した地位をさらに強固なものにしています。

照明タイプ別:天井照明の優位性と読書灯のイノベーション

天井・壁面フィクスチャーは2025年に37.04%のシェアを保持し、客室ゾーン全体でブランドの雰囲気を定義する上での重要な役割を反映しています。読書灯は最速のCAGR 5.06%を記録しており、乗客の個別空間への需要およびSTG Aerospaceの対席グレアを80%削減する新光学系がその背景にあります。

床面路通路の蓄光ストリップは軽量化およびメンテナンスフリーの利点から普及が進んでおり、トイレおよび案内照明は安全義務を背景として安定した交換サイクルを享受しています。SCHOTTの統合光ファイバーシステムは単一のLEDで複数ゾーンを統合し、重量と配線の複雑さを軽減しています。調光白色および概日リズム機能へのトレンドが天井照明の優位性を強化する一方、中東商用航空機客室照明市場における読書灯の高度化を推進しています。

客室クラス別:エコノミーのスケールとプレミアムのイノベーションの融合

エコノミー客室は2025年収益の57.26%を生み出し、純粋な座席数を通じて中東商用航空機客室照明市場を支えています。しかし、プレミアムエコノミーが拡大の注目点であり、エミレーツ航空の104席を備えた8機の展開においてCAGR 6.1%を記録し、アンビエントLEDとソフトゴールドのトーンを融合させています。

ビジネスクラスのスイートはプライバシードアとともにシナリオベースの照明を統合し、カタール航空のファーストクラスのイノベーションはAI駆動のコントロールとOLEDパネルを融合させています。クラス別のカラーパレットがブランドアイデンティティを育み、リヤド・エアはエコノミークラスにラベンダー、プレミアム客室にモカゴールドを採用し、セグメンテーション戦略における照明の役割を実証しています。サプライヤーは中東商用航空機客室照明市場全体でスケール効率とカスタマイズの柔軟性のバランスを取る必要があります。

エンドユーザー別:OEMのリーダーシップとアフターマーケットの加速

OEMラインフィットソリューションは2025年収益の60.42%を占め、保証パッケージとアビオニクスとのシームレスな統合から恩恵を受けています。Collins Aerospaceの半世紀にわたるSatairとの販売代理店契約は、エアバスおよびボーイングプログラムへの継続的なアクセスを確保しています。

アフターマーケット需要は、航空会社が納入遅延の中でフリートの寿命を延長するにつれてCAGR 5.28%で成長しており、エミレーツ航空の191機改修は迅速設置・認証済みキットの大量受注機会を体現しています。地域のMRO拡張(サウジア・テクニックのメガビレッジ、ルフトハンザ・テクニックとの提携)は、中東商用航空機客室照明市場全体のリードタイムとコスト負担を軽減するローカルサポートネットワークを強化しています。

地域分析

サウジアラビアは2025年に48.19%のシェアで首位を占め、ビジョン2030の航空ブループリントと1億5,000万人の訪問者目標を達成するための約475機の航空機需要を反映しています。サウジア航空のA330型機およびB777型機を対象とした改修プロジェクト、ならびに39機のB787型機の納入が持続的な照明需要を生み出しています。シャクラーにおけるアシェイル・ライティングの今後のLED工場は、将来のアフターマーケット成長を支えるローカリゼーションを示しています。FAA/EASAの相互承認を認める規制改革がグローバルサプライヤーの認証を合理化し、中東商用航空機客室照明市場におけるサウジアラビアのリーダーシップを確保しています。

UAEはエミレーツ航空の50億USD改修キャンペーンとドバイのグローバルハブとしての地位に牽引され、CAGR 7.62%で最速成長を遂げる地域となっています。ドバイ・エアポーツが33万個の照明ユニットを交換することは、エネルギー効率を示す国家的な野心を示しています。GCAAの地域製造承認が、中東商用航空機客室照明市場の新規納入および改修に対応できる組立ラインへの道を開いています。

カタールやオマンを含む中東その他の市場は、ニッチな成長機会を提供しています。カタール航空によるパナソニックのコンバリックスAIプラットフォームの採用は、今後のB777-9型機にスマート照明サブシステムを組み込み、周辺航空会社の技術ベンチマークを設定します。メガイベントとハブ拡張からの波及需要が、二次市場が地域サプライチェーンエコシステムの不可欠な構成要素であり続けることを確保し、中東商用航空機客室照明市場を下支えしています。

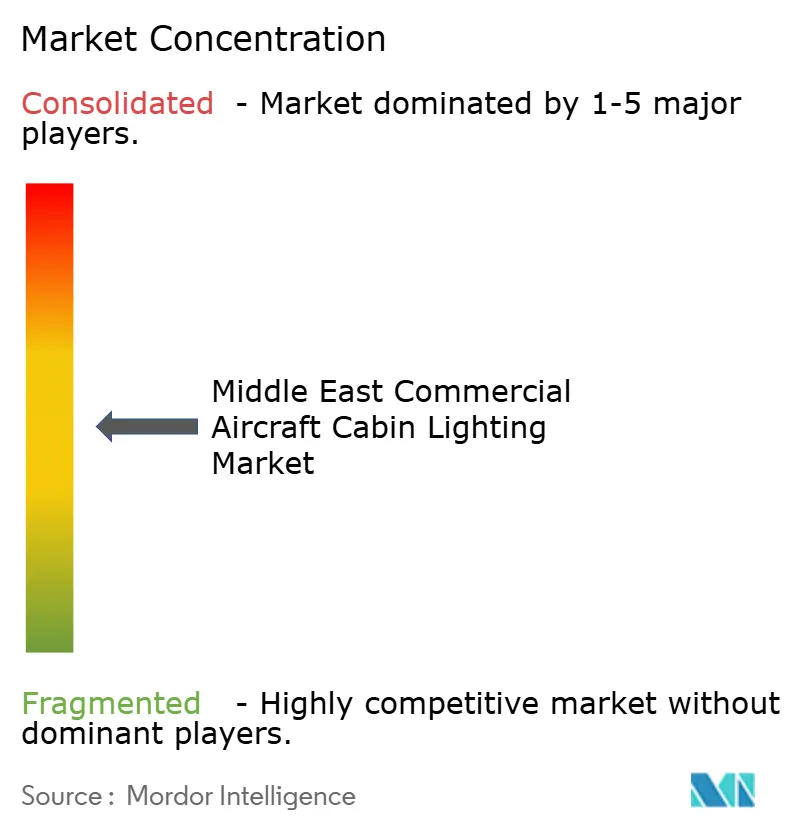

競合状況

市場集中度は中程度であり、Collins Aerospace、Astronics、Safran、ディール・アビエーションなどの既存OEMは、統合型客室ポートフォリオと長期的な航空会社契約を通じてシェアを守っています。CollinsとSatairの50年間の販売代理店契約を4年間延長したことで、エアバスおよびボーイングプラットフォームへのアクセスが維持されています。

破壊的な力は迅速設置型LEDキットに集中しています。STG AerospaceのliTeMoodはA320型機への設置を6時間で完了し、ワイヤレスシーン更新をサポートするため、航空会社は再認証なしに柔軟性を得られます。OLEDベースのアンビエントディスプレイは別の進化を予告しており、パナソニックのリヤド・エアへのアストロバ採用は、時間の経過とともにレガシーのストリップ照明収益を侵食する可能性があります。

サウジアラビアおよびUAEでのローカリゼーションプログラムは合弁事業を奨励しており、技術移転を厭わないニッチサプライヤーに市場参入チャネルを提供しています。しかし、認証のハードルと資本集約的な性質が既存企業を保護し、中東商用航空機客室照明市場全体での中程度の集中を強化しています。

中東商用航空機客室照明産業リーダー

Astronics Corporation

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Safran SA

Luminator Holding LP

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:SatairとCollins Aerospaceは客室インテリアコンポーネントの販売代理店契約を4年間延長することを発表しました。この更新された契約は照明ソリューションも対象としています。

- 2025年3月:ディール・アビエーションはハンブルクで開催されたAIXにて最先端の客室照明技術を展示しました。アクセント照明や高品質素材を含むこれらの進歩は、乗客体験を大幅に向上させることを目的としています。

- 2023年6月:STG Aerospaceは、STG Aerospaceのユニバーサル照明ファミリーの新たなフレキシブル客室照明製品であるカーブの発売を発表しました。カーブはビジネスジェット客室市場を対象としています。

中東商用航空機客室照明市場レポート範囲

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| 読書灯 |

| 天井・壁面照明 |

| 案内灯 |

| トイレ照明 |

| 床面路通路照明ストリップ |

| ファーストクラス |

| ビジネスクラス |

| エコノミークラス |

| プレミアムエコノミークラス |

| OEMラインフィット |

| アフターマーケット・改修 |

| サウジアラビア |

| アラブ首長国連邦 |

| 中東その他 |

| 航空機タイプ別 | ナローボディ機 |

| ワイドボディ機 | |

| リージョナルジェット | |

| 照明タイプ別 | 読書灯 |

| 天井・壁面照明 | |

| 案内灯 | |

| トイレ照明 | |

| 床面路通路照明ストリップ | |

| 客室クラス別 | ファーストクラス |

| ビジネスクラス | |

| エコノミークラス | |

| プレミアムエコノミークラス | |

| エンドユーザー別 | OEMラインフィット |

| アフターマーケット・改修 | |

| 地域別 | サウジアラビア |

| アラブ首長国連邦 | |

| 中東その他 |

市場の定義

- 製品タイプ - 計器、客室、および乗客が占有するその他のセクションに照明を提供する航空機の内部照明がこの調査に含まれます。

- 航空機タイプ - シングルアイルおよびツインアイルのナローボディ機およびワイドボディ機を含むすべての旅客機がこの調査に含まれます。

- 客室クラス - ビジネスクラスとファーストクラス、エコノミーおよびプレミアムエコノミーは、航空会社が乗客にさまざまなサービスを提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | GDP(国内総生産)とは、特定期間内に国家によって生産されたすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| OEM(相手先ブランド製造業者) | OEM(相手先ブランド製造業者)は伝統的に、その製品が別の企業の製品のコンポーネントとして使用される企業として定義され、後者が完成品をユーザーに販売します。 |

| HDR(ハイダイナミックレンジ) | ダイナミックレンジは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRはSDRよりも大きなダイナミックレンジを捉えるために使用されます。 |

| FAA(連邦航空局) | 米国の運輸省の一部門であり、航空に関わるすべてを規制しています。航空交通管制を運営し、航空機製造からパイロット訓練、空港運営まで米国内のすべてを規制しています。 |

| EASA(欧州航空安全機関) | 欧州航空安全機関は、民間航空の安全と規制を監督する任務を帯びて2002年に設立された欧州連合の機関です。 |

| 4K ディスプレイ | 4K解像度とは、水平方向に約4,000ピクセルのディスプレイ解像度を指します。 |

| OLED(有機発光ダイオード) | 発光ダイオード(LED)の一種であり、発光エレクトロルミネッセント層が電気電流に応じて光を発する有機化合物のフィルムで構成されています。 |

| MTBF(平均故障間隔) | 平均故障間隔とは、通常のシステム稼働中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| LCC(格安航空会社) | 運営コストの最小化を特に重視し、運賃に含まれる一部の従来のサービスや設備を提供しない航空会社です。 |

| EDW(電子調光窓) | 可視光の最大99.96%を遮断し完全な不透明性を提供する窓の一種で、側壁パネルの窓カセットに統合されています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 強固な予測方法論を構築するため、ステップ1で特定された変数と要因を、入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数を確定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築: 過去年および予測年の市場規模推定は収益ベースで提供されます。販売数量への換算については、各国の予測期間中を通じて平均販売価格(ASP)を一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの見解が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を生成するために、さまざまなレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティングアサインメント、データベース・サブスクリプションプラットフォーム