アジア太平洋地域商用航空機客室照明市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

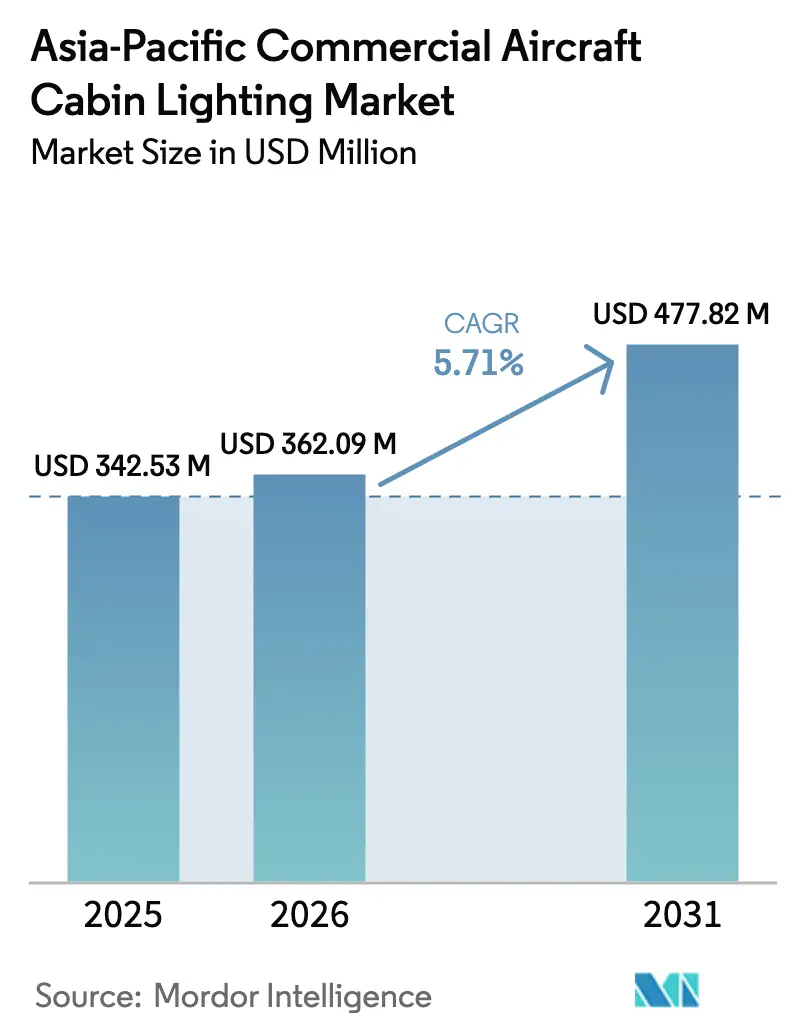

| 基準年の市場規模 (2025) | 342.53 百万米ドル |

| 市場規模 (2026) | 362.09 百万米ドル |

| 市場規模 (2031) | 477.82 百万米ドル |

| 成長率 (2026 - 2031) | 5.71% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域商用航空機客室照明市場分析

アジア太平洋地域商用航空機客室照明市場規模は、2025年の3億4,253万米ドルから2026年には3億6,209万米ドルへと成長し、2026年から2031年にかけて年平均成長率(CAGR)5.71%で拡大し、2031年までに4億7,782万米ドルに達すると予測されています。航空会社はナローボディおよびワイドボディの機体を刷新するだけでなく、水銀段階的廃止義務にも対応しています。航空会社は人間中心のLED(発光ダイオード)ソリューションへの移行を加速させており、旅客の健康増進への取り組みを強化しています。軽量なLEDは燃料消費を削減するだけでなく、整備ダウンタイムの最小化にも貢献します。さらに、レトロフィットパッケージにより、航空会社は長期にわたる航空機の運航停止を伴わずに旧型客室を近代化することが可能です。グローバルなティア1サプライヤーがラインフィットの地位を強固に守る一方、機動力ある地域ベンダーがアフターマーケットへの戦略的参入を進めています。フライト時間の回復や中国・インド・東南アジアにおける強固な受注残を背景に、客室照明プログラムへの勢いは依然として力強いものとなっています。

レポートの主要なポイント

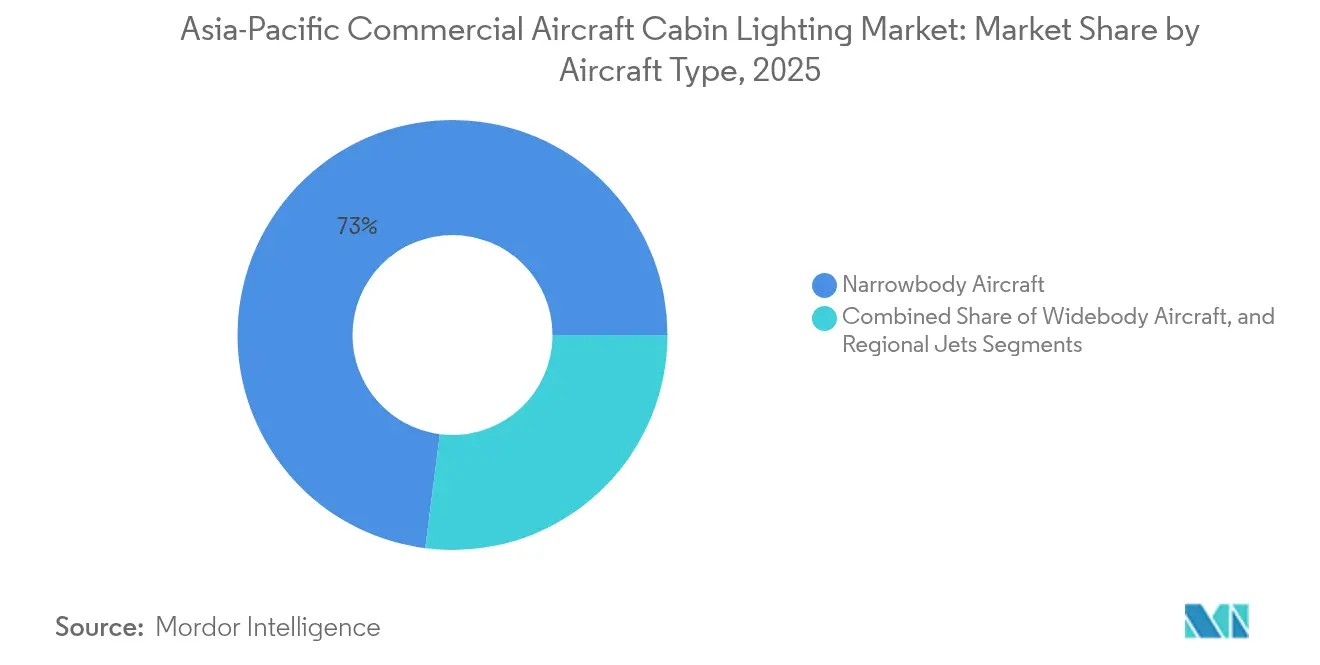

- 2025年、ナローボディジェットはアジア太平洋地域商用航空機客室照明市場を支配し、72.98%のシェアを確保しました。一方、ワイドボディ航空機は2031年にかけて8.41%の年平均成長率(CAGR)で最も高い成長率を示すと予測されています。

- 天井・壁面照明は2025年のアジア太平洋地域商用航空機客室照明市場をリードし、32.12%のシェアを保持しました。対照的に、読書灯は2031年まで8.98%の堅調な年平均成長率(CAGR)で成長する軌道にあります。

- 客室クラス別では、エコノミークラスが2025年に58.12%のシェアを獲得しました。一方、プレミアムエコノミーは10.41%の年平均成長率(CAGR)という顕著な拡大が見込まれています。

- 供給源別では、OEMラインフィット設置が2025年のアジア太平洋地域商用航空機客室照明市場の51.43%を占めました。しかし、アフターマーケットのレトロフィットは年間成長率9.54%でこれを上回るペースで拡大しています。

- 中国は2025年に地域全体の金額の46.08%という大きなシェアを占めました。一方、インドは2031年にかけて9.66%という最も高い年平均成長率(CAGR)を達成すると予測され、急速な成長が見込まれています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域商用航空機客室照明市場のトレンドとインサイト

推進要因の影響分析*

| 推進要因 | 年平均成長率(CAGR)予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 軽量LEDレトロフィットによるジェット機の重量削減と燃料消費低減 | +2.8% | アジア太平洋地域の格安航空会社(LCC)市場で最も強く、全世界に波及 | 中期的(2〜4年) |

| 概日リズム照明による長距離フライトの快適性向上 | +1.9% | アジア太平洋地域のハブキャリア、太平洋横断路線 | 長期的(4年以上) |

| 欧州連合(EU)のRoHS規制およびミナマタ水銀条約による蛍光灯段階的廃止の加速 | +2.1% | 欧州〜アジア路線を運航するフリート | 短期的(2年以内) |

| 格安航空会社(LCC)の急速な機体拡大による旅客サービスユニット(PSU)読書灯需要の増大 | +1.7% | 東南アジアおよびインドの国内ネットワーク | 中期的(2〜4年) |

| デジタル天井パネルによる新たなブランディングおよび付帯収益の創出 | +1.2% | アジア太平洋地域全域のプレミアム航空会社 | 中期的(2〜4年) |

| モノのインターネット(IoT)対応シートパワーバンドルによる個人照明のアップグレード推進 | +1.0% | 世界中のビジネスクラスおよびプレミアムエコノミーのレトロフィット | 長期的(4年以上) |

| 情報源: Mordor Intelligence | |||

軽量LEDレトロフィットによるジェット機の重量削減と燃料効率の向上

蛍光灯を軽量LEDに置き換えることで、航空会社は単通路型ジェットの重量を約15kg削減し、消費電力を60%削減することができます。この移行は、格安航空会社(LCC)が多く就航する路線において特に顕著な燃料節約をもたらします。[1]Boeing、「AERO、第4四半期06年」、Boeing Aeromagazine、boeing.com 航空会社は、燃料コストの削減と新型ランプの5万時間という印象的な寿命により、わずか2年でレトロフィット投資を回収することができます。[2]John T. Petrick、「航空宇宙用途における高輝度LED」、SPIE議事録、spie.org バラストの撤去は、航空会社の配線を簡素化するだけでなく、整備点検の削減と定時運航信頼性の向上にも寄与します。こうした改善は、1日12時間のジェット機稼働率を目標とする航空会社にとって極めて重要です。現在、サプライヤーは高度なドライバーを搭載したLEDを提供しており、客室各ゾーン全体で均一な色温度を保証することで、旅客の快適性を高めています。アジア太平洋地域では、燃料費が格安航空会社にとって主要な管理可能コストであるため、重量削減に基づく経済性が商用航空機客室照明市場に大きな影響を与えています。

長距離フライトにおける概日リズム照明の航空会社への普及

主要航空会社は現在、14時間を超えるフライトでの旅客の快適性を高めるために、自然の太陽周期を再現した照明システムを導入しています。試験的運用の成功を受け、Delta Air Linesが国内フリートにレトロフィットを実施した結果、概日リズム照明により旅客の到着時の覚醒度が向上することが実証されました。[3]Delta Air Lines、「Deltaが米国で初めて国内フリート全体に概日リズム照明を導入」、delta.com この成功を受け、アジア太平洋地域の航空会社も、特に予定されているシドニー〜ニューヨーク線およびシンガポール〜ロサンゼルス線において、同様の改善を検討しています。これらの高度なLEDシステムは、搭乗時の活性化する青みがかった色調から、食事時の温かみのあるアンバー、そしてメラトニン分泌を促進することが知られている深みのある赤へと段階的に変化します。シドニー大学のプロジェクト・サンライズによる科学的研究に裏付けられたこの照明アプローチは、審美的なアップグレードとしてだけでなく、真のウェルネス施策として認識されています。[4]シドニー大学、「カンタス・プロジェクト・サンライズ研究パートナーシップ」、sydney.edu.au 当初はプレミアム客室が最初にこの技術を採用しましたが、コンポーネントコストの低下により、改装されたエコノミーセクションでも利用可能となっています。

欧州連合のRoHS指令とミナマタ条約が水銀ランプの迅速な段階的廃止を促進

欧州連合(EU)のRoHS指令およびミナマタ条約により、航空会社は2027年までに旧型チューブを交換しなければならず、これに従わない場合は路線制限が課せられます。欧州に乗り入れるアジア太平洋地域の航空会社は厳しいコンプライアンス期限に直面しており、LEDキットへの緊急的な需要が急増しています。規制当局は永続性を確保するために蛍光灯の交換部品も禁止しました。これらのプログラムが拡大するにつれ、単位コストの低下が国内フリートにおける自発的な採用を促進しています。この迅速な移行は、LED基盤の上に構築されたより高収益なデジタル制御システムへと、アジア太平洋地域商用航空機客室照明市場を誘導しています。

格安航空会社(LCC)のフリート拡大が旅客サービスユニット(PSU)照明需要を牽引

IndiGo、AirAsia、およびVietJetは1,000機以上のナローボディ航空機を発注しており、それぞれに旅客サービスユニット(PSU)読書灯が装備されています。より高密度な座席配置により、必要なランプ数は倍増します。格安航空会社(LCC)は、迅速な清掃と頻繁な旅客使用に対応して設計された、シンプルなねじ込み式フィクスチャーを好みます。これに対応して、ベンダーは現在、いたずら防止ベゼルとモジュール式LEDを提供しています。これらの新型LEDは、配線のやり直しをせずに既存のPSUレールに容易に取り付けることができ、一夜の駐機時間内に収まるよう設置時間を大幅に短縮します。航空機の稼働率が高まるにつれ、LEDの長寿命にもかかわらず、ランプ時間の蓄積が交換収益を増大させます。この成長セグメントは、アジア太平洋地域商用航空機客室照明市場におけるナローボディの優位性を強固なものにしています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率(CAGR)予測への影響度(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| サプライチェーンの遅延による客室改修からの航空会社予算の転用 | −1.8% | アジア太平洋地域全体、最も深刻な影響を受けているのはアジア太平洋地域 | 短期的(2年以内) |

| リース会社の制限による低コストPMA照明部品の使用制限 | −1.3% | アジア太平洋地域全体のリース航空機 | 中期的(2〜4年) |

| MRO(整備・修理・オーバーホール)認証枠の不足によるレトロフィット処理能力の低下 | −0.9% | 中国、シンガポール、マレーシアの主要ハブ | 中期的(2〜4年) |

| LEDの長寿命化によるアフターマーケット定期販売の減少 | −1.1% | LED装備済みの成熟したワイドボディフリート | 長期的(4年以上) |

| 情報源: Mordor Intelligence | |||

サプライチェーンの問題が航空機納入を遅延させ、予算の優先配分を変化

サプライチェーンの不足により、新型航空機の引き渡しは2026年まで延期されています。この変化により、航空会社は客室改装への資金をエンジンおよび降着装置の整備といった重要な保守作業に振り向けることを余儀なくされています。さらに、ラインフィット枠の延期は事前設置照明システムの遅延を引き起こし、アジア太平洋地域商用航空機客室照明市場の収益に影響を与えています。予定された機体サイクルを超えて稼働を続ける運航者は、雰囲気改善よりも構造点検を優先しており、レトロフィット注文の鈍化につながっています。納入スケジュールは安定化し、潜在的な需要が再浮上すると見込まれていますが、当面の影響は市場の加速を抑制しています。

リース会社の締め付けにより照明部品で圧力を受けるアジア太平洋地域の航空会社

アジア太平洋地域では、ナローボディ航空機の50%以上がリースされており、多くの契約ではOEMコンポーネントの独占使用が規定されています。これらの規定により、航空会社はランプアセンブリで15%以上の節約をもたらす可能性のある部品製造者承認(PMA)代替品を選択できません。薄い利益率で事業を営む地域系航空会社にとっては、OEM価格の高いコストを受け入れるか、必要なレトロフィットを先送りにするかの選択を迫られ、最終的にはアフターマーケット成長を阻害しています。リース会社は残存価値を守るためにこれらのルールを擁護していますが、注目すべき変化も起きています。一部のリース会社は、PMAベンダーが同等の信頼性を実証できれば、デュアル認証を受け入れる姿勢を示しています。これは2027年までに彼らの立場が軟化する可能性を示唆しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ナローボディがリード、ワイドボディがアップセル

2025年、A320neoおよびB737 MAXを筆頭とするナローボディモデルがアジア太平洋地域商用航空機客室照明市場を支配し、72.98%のシェアを確保しました。インドおよび東南アジアの格安航空会社が展開する高密度路線ネットワークがこの優位性を強化しました。これらのモデルのフライトサイクルが増加するにつれ、積算されたランプ時間に起因するアフターマーケットサービスの需要が急増しました。一方、ワイドボディ航空機は2031年にかけて8.41%の年平均成長率(CAGR)で成長すると予測されています。特にハブオペレーターを中心とした航空会社は、A350およびB787の客室に概日リズム照明プリセットを搭載するレトロフィットを実施しており、これにより高額な航空券価格の設定が可能となっています。超長距離ノンストップサービスが拡大するにつれ、アジア太平洋地域におけるワイドボディ客室照明の市場規模は2031年までに7,560万米ドルに達する見込みです。運航者は旅客快適性向上による収益メリットを認識し、機体あたりの照明予算を増加させています。ナローボディプログラムが市場のボリュームを支える一方、ワイドボディのレトロフィットが技術革新を牽引し、その後単通路型フリートにも採用されています。

照明タイプ別:天井照明がリード、読書灯がより明るく輝く

2025年、天井・壁面アセンブリが出荷量の32.12%を占め、客室照明の礎となっています。航空会社は現在、これらのフィクスチャーにダイナミックなカラーウォッシュや日の出シーケンスを組み込み、必需品から大胆なブランドステートメントへと昇華させています。読書灯はより小さなセグメントを構成していますが、スマートパワーハブとの統合および個人用デバイスの利用増加により、年間8.98%という堅調な成長を遂げています。2031年までに、商用航空機客室における読書灯のアジア太平洋地域市場は、レトロフィットキットおよびOEMラインフィットを含めて推計2,730万米ドルに達すると予測されています。サイネージ照明は非常口の表示において重要な役割を果たしていますが、技術的差別化が限られているため、収益は安定的・横ばいに推移しています。化粧室および床路照明製品は、より広範な客室リフレッシュサイクルの恩恵を受けています。緊急照明のアップグレードは、LED通路ストリップとともにバンドルされることがあり、周辺部のアンビエントアクセントとして機能します。

交換可能なLEDクラスターを備えた一体型フィクスチャーへの需要が、従来のモノリシックユニットに比べて高まっています。この移行により、アセンブリ全体の交換ではなく単純なダイオード交換が可能となります。さらに、ワイヤレスバス規格の見直しにより、ハーネス重量の削減と将来のアップグレードの簡素化が実現し、照明タイプの経済性が再編される可能性があります。これらの技術的進歩は、アジア太平洋地域商用航空機客室照明市場における収益ライフサイクルの機会を拡大します。

客室クラス別:エコノミー対プレミアム―客室クラス照明収益の分岐する道

エコノミー列が設置ユニット数の景観を支配しており、各座席は少なくとも1つの読書灯と共用のオーバーヘッド照明の恩恵を受けています。座席あたりの支出が低いにもかかわらず、このボリュームは2025年の総収益の58.12%に換算されます。一方、プレミアムエコノミー照明は年平均成長率(CAGR)10.41%という急速な上昇軌道にあり、航空会社がこのハイブリッドクラスにカスタマイズされたムード照明とUSB接続の読書灯を導入することで強化されています。ビジネスクラス客室は照明の水準を引き上げており、タッチスクリーン操作に対応したシートシェルLEDとプライバシーパネルアップライトを統合しています。この革新は、占有床面積が減少する中でも座席あたりの高い価値を生み出しています。数は少ないものの、ファーストクラスのスイートには色調調整可能なパネルと光ファイバースタードームを備えた特注のルミネアが装備されており、収益性の高いカスタムエンジニアリング契約が継続されています。

航空会社は戦略的に照明を活用してサービスを差別化しています。エコノミー搭乗時にはより冷たい白色光を用い、プレミアム客室にはラウンジのような雰囲気を演出するために温かみのあるアンバー色の照明を使用しています。このような戦略は、アジア太平洋地域商用航空機市場における照明仕様に対する客室クラスセグメンテーションの影響力を裏付けています。

供給源別:OEM統合対レトロフィットの機動性

機体メーカーはLEDハーネスとシートパワージャンクションを工場で事前配線しており、ラインフィットプログラムが2025年の支出の51.43%を占めています。直接サプライヤー契約はボリュームを確保するだけでなく、規模の経済をもたらします。年平均成長率(CAGR)9.54%で成長するアフターマーケットでは、航空会社が当初の設計目標を超えて機体寿命を延長し、リース会社がセカンダリーリースのために資産を改装しています。現在のスケジュールが継続すれば、レトロフィットに結びついたアジア太平洋地域商用航空機客室照明市場は2031年までに約9,860万米ドルに達すると見込まれています。サプライヤーは、一夜のCチェックに対応した迅速設置キットとOEM基準に準拠したバンドルワランティサポートによって差別化を図っています。認証コストは課題となっていますが、拡大するSTC(補足型式証明)ライブラリーが承認サイクルを短縮し、小規模航空会社もアップグレードのトレンドに参画できるようになっています。

地域分析

中国の優位性は、その広大なフリート規模によって裏付けられています。フラッグキャリアはA320ceoジェットにRoHSスケジュールに対応するため国内製LEDキットを搭載するレトロフィットを実施しています。一方、新型COMAC C919は生産ラインを離れ、中国で開発された客室管理システムと統合されたファクトリーインストール型デジタルムード照明を搭載しています。地方航空会社は国家補助金によりレトロフィット費用が軽減されており、交通量の落ち込みの中でも安定した受注の流れが維持されています。LEDの国内供給は、中国の運航者にとっての為替リスクを軽減し、国家の技術的独立性を強化しています。

インドの航空ブームは、旅客数の年15%という安定した成長と、格安航空会社向けに割り当てられた1,300機以上のナローボディ航空機という過去最大の受注残によって牽引されています。航空会社は現在プラグアンドプレイ型PSUフィクスチャーを採用しており、整備士が3分で交換作業を完了できます。この効率性は、タイトなターンアラウンド時間中のダウンタイムを大幅に削減します。フルサービス航空会社がプレミアムエコノミークラスを導入するにつれ、インドネシアではゾーンコントロール可能な天井照明と個人用読書灯への投資が急増しています。このトレンドはアジア太平洋地域商用客室照明市場をより高収益なサービス契約へと誘導しています。

東南アジアは多様な様相を呈しており、独自の群島地形を持つインドネシアは、湿気と塩分への曝露に耐えられる照明ソリューションを必要とします。その結果、サプライヤーはコンフォーマルコーティングされたプリント基板(PCB)を提供しています。タイおよびベトナムでは、観光ブランディングのための客室雰囲気向上を目的として、リースされたA321のレトロフィットが進んでいます。これらの設置作業は、シンガポールでの義務的な重整備訪問と同期して行われることが多くなっています。これら東南アジアの小規模市場が合わさって着実な出荷量増加に貢献し、地域のMRO(整備・修理・オーバーホール)クラスターを強化するとともに、アジア太平洋地域商用航空機客室照明市場における長期的な需要を固めています。

競合状況

激しい競争の中のイノベーションの拠点

統合ティア1グループの主要プレーヤーであるCollins Aerospace、Diehl Stiftung、およびAstronics Corporationは、エアバスおよびボーイングとの長期にわたる協定を最大限に活用しています。ドライバー、レンズから客室管理ソフトウェアまで多岐にわたる製品を提供する同社は、完全な照明スイートをバンドルし、複数年の契約を獲得することができます。Collins Aerospaceの最新納入品は、10万時間の寿命が認証されたシールドRGBWストリップを搭載し、業界の新たなベンチマークを打ち立てています。Safranの最新の動向として、その内装部門はビジネスクラスシートと独自の読書灯モジュールをセット販売することで巧みにクロスセルを行い、プログラムの価値を高めています。

Luminator、SCHOTT、およびOxleyなどの照明専業企業は、迅速なSTC(補足型式証明)の取得とモジュール式キットを活用して、アフターマーケットでの地位を素早く確立しています。SCHOTTの高級A350レトロフィット向けに設計された光ファイバースターシーリングパネルに代表されるニッチ市場は、アジアのブティックキャリアに支持されています。一方、Astronicsはデータ駆動型読書灯をEmPowerシートパワーシステムに統合し、従来のハードウェア販売を超えた潜在的な継続的ソフトウェア収益ストリームを解き放っています。

特に中国のLEDメーカーや日本の中小企業などの地域系競合他社は、コストリーダーシップを積極的に追求しています。欧米のドライバーボードをライセンス供与することで、国内の組み立てラインを活性化させ、国内航空会社へのリードタイムを短縮しています。Loar Holdingsによる2024年のApplied Avionics買収のような戦略的な動きは、効率的な流通を通じて小規模企業のグローバルなリーチを強化します。ラインフィットのボリュームが急増するにつれ確立されたプレーヤーが優位に立つ一方で、予算を重視するレトロフィットクライアントを狙う挑戦者には依然としてニッチが存在します。この活気ある状況は、アジア太平洋地域商用航空機客室照明市場において競争力によって推進される継続的なイノベーションを示しています。

アジア太平洋地域商用航空機客室照明産業のリーダー企業

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

Safran SA

Luminator Holding, LP

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:SatairとCollins Aerospaceは、客室内装コンポーネントの流通契約を4年間延長することを発表しました。この更新された契約には照明ソリューションも含まれています。

- 2025年3月:Diehl Aviationは、ハンブルクで開催されたAIX(航空機内装展示会)にて最先端の客室照明技術を披露しました。アクセント照明や高品質素材を含むこれらの技術革新は、旅客体験を大幅に向上させることを目的としています。

- 2023年6月:STG Aerospaceは、STG Aerospaceのユニバーサル照明ファミリーに属する新しいフレキシブル客室照明製品「Curve」の発売を発表しました。Curveはビジネスジェット客室市場向けに設計されています。

アジア太平洋地域商用航空機客室照明市場レポートの調査範囲

ナローボディおよびワイドボディが航空機タイプ別セグメントとしてカバーされています。中国、インド、インドネシア、日本、シンガポール、および韓国が国別セグメントとしてカバーされています。

| ナローボディ航空機 |

| ワイドボディ航空機 |

| 地域ジェット |

| 読書灯 |

| 天井・壁面照明 |

| サイネージ照明 |

| 化粧室照明 |

| 床路照明ストリップ |

| エコノミークラス |

| プレミアムエコノミークラス |

| ビジネスクラス |

| ファーストクラス |

| OEMラインフィット |

| アフターマーケット/レトロフィット |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| シンガポール |

| 韓国 |

| その他のアジア太平洋地域 |

| 航空機タイプ別 | ナローボディ航空機 |

| ワイドボディ航空機 | |

| 地域ジェット | |

| 照明タイプ別 | 読書灯 |

| 天井・壁面照明 | |

| サイネージ照明 | |

| 化粧室照明 | |

| 床路照明ストリップ | |

| 客室クラス別 | エコノミークラス |

| プレミアムエコノミークラス | |

| ビジネスクラス | |

| ファーストクラス | |

| 供給源別 | OEMラインフィット |

| アフターマーケット/レトロフィット | |

| 地域別 | 中国 |

| インド | |

| インドネシア | |

| 日本 | |

| シンガポール | |

| 韓国 | |

| その他のアジア太平洋地域 |

市場の定義

- 製品タイプ - 計器、客室、および旅客が占用するその他のセクションに照明を提供する航空機の内装照明が本調査に含まれています。

- 航空機タイプ - 単通路および双通路のナローボディとワイドボディを含む全旅客航空機が本調査に含まれています。

- 客室クラス - ビジネスクラスおよびファーストクラス、エコノミークラスおよびプレミアムエコノミークラスは、旅客にさまざまなサービスを提供する航空会社が提供する航空旅行のクラスです。

| キーワード | 定義#テイギ# |

|---|---|

| 国内総生産(GDP) | 国内総生産(GDP)とは、特定の期間に各国が生産したすべての最終財およびサービスの市場価値の貨幣的尺度です。 |

| OEM(相手先ブランド製造業者) | OEM(相手先ブランド製造業者)とは、伝統的に、その製品が他社の製品にコンポーネントとして使用される企業として定義されており、その他社が完成品をユーザーに販売します。 |

| 高ダイナミックレンジ(HDR) | ダイナミックレンジとは、画像の最も明るい部分と最も暗い部分の比率を表します。HDRは、標準ダイナミックレンジ(SDR)よりも大きなダイナミックレンジを取得するために使用されます。 |

| 連邦航空局(FAA) | 運輸省の部門であり、航空に関わる業務を担当しています。航空交通管制を運営し、米国における航空機製造からパイロット訓練、空港運営に至るすべてを規制しています。 |

| 欧州航空安全機関(EASA) | 欧州航空安全機関は、民間航空の安全と規制を監督するために2002年に設立された欧州連合(EU)の機関です。 |

| 4Kディスプレイ | 4K解像度とは、水平解像度が約4,000ピクセルのディスプレイ解像度を指します。 |

| 有機発光ダイオード(OLED) | 有機化合物の薄膜で構成された発光エレクトロルミネセンス層を備えたLED(発光ダイオード)であり、電流に応じて光を放出します。 |

| 平均故障間隔(MTBF) | 平均故障間隔とは、通常のシステム稼働中における機械的または電子的システムの固有の故障間の予測経過時間です。 |

| 格安航空会社(LCC) | 運営コストの最小化を特に重視し、運賃に含まれる従来のサービスや設備の一部を省略して運航される航空会社です。 |

| 電子式調光ウィンドウ(EDW) | 可視光の最大99.96%を遮断して完全な不透明性を提供するタイプの窓であり、側壁パネルのウィンドウカセットに組み込まれています。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数および要因を入手可能な過去の市場データと照合して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 過去年および予測年の市場規模の推計は収益ベースで提供されます。販売量への換算にあたっては、各国の平均販売価格(ASP)を予測期間全体を通じて一定に保ち、価格設定にインフレは含まれません。

- ステップ3:検証と最終確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の全体像を把握するために、さまざまな階層および職能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム