ヨーロッパ生分解性カップ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

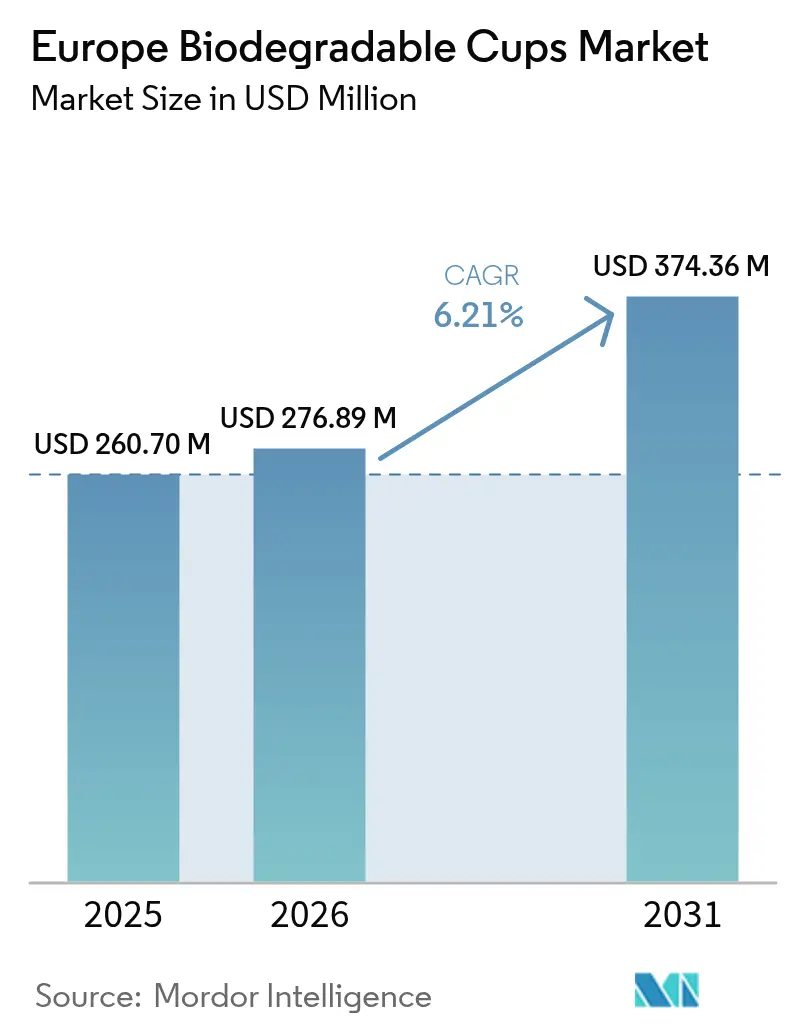

| 基準年の市場規模 (2025) | 260.7 百万米ドル |

| 市場規模 (2026) | 276.89 百万米ドル |

| 市場規模 (2031) | 374.36 百万米ドル |

| 成長率 (2026 - 2031) | 6.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ生分解性カップ市場分析

ヨーロッパ生分解性カップ市場規模は、2025年のUSD 2億6,070万から2026年にはUSD 2億7,689万に成長し、2031年にはUSD 3億7,436万に達すると予測されており、2026年から2031年の期間でCAGR 6.21%を記録する見込みです。成長は、一回使い捨てプラスチックの大規模な禁止、ポリ乳酸(PLA)樹脂価格の低下、およびブランドレベルの調達義務によって牽引されており、一方でデポジット返却制度や不十分な堆肥化インフラが逆風となっています。紙ベースのカップは2024年にヨーロッパ生分解性カップ市場で38.56%のシェアを占めていましたが、PLA供給過剰によりコスト差が縮小するにつれてバイオプラスチックがより速く拡大しています。飲料は引き続き中心的な用途ですが、ショッピングモール、オフィス、大学などの機関バイヤーは、公共入札で認定堆肥化可能パッケージングを指定するようになっているため、カフェを上回るペースで成長しています。スペインは地域的な禁止令の影響を受けて最も速い国別成長を実現している一方、ドイツのMehrwegpflicht法(繰り返し使用義務法)は高度な堆肥化ネットワークにもかかわらず一回使い捨て需要を抑制しています。競争的な競争は激しく、統合型ファイバーメーカーが量を守り、純粋なスペシャリストが認定ニッチを収益化し、電子商取引流通業者が持続可能なSKUへのオンラインアクセスを拡大しています。

主要レポートの要点

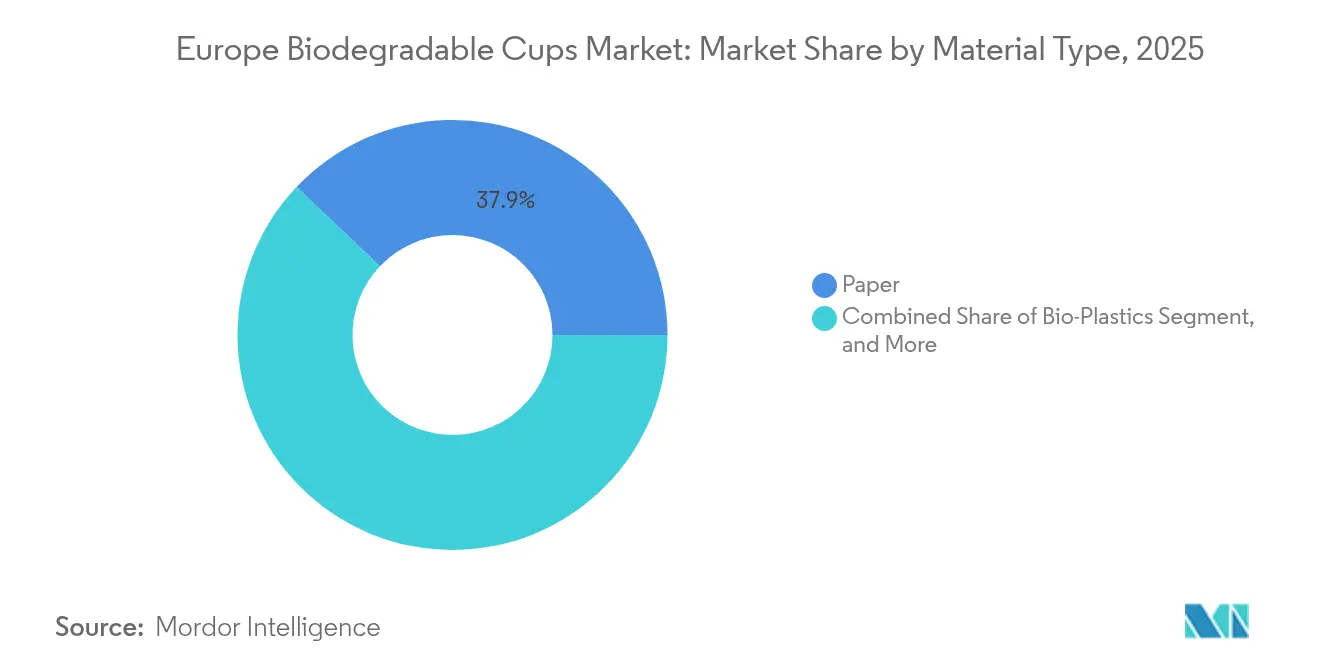

- 素材タイプ別では、紙が2025年のヨーロッパ生分解性カップ市場シェアの37.92%を占め、バイオプラスチックは2026年から2031年にかけて8.02%のCAGRで拡大すると予測されています。

- 用途別では、飲料が2025年のヨーロッパ生分解性カップ市場規模の70.12%のシェアを占め、2031年までに7.05%のCAGRで成長すると予測されています。

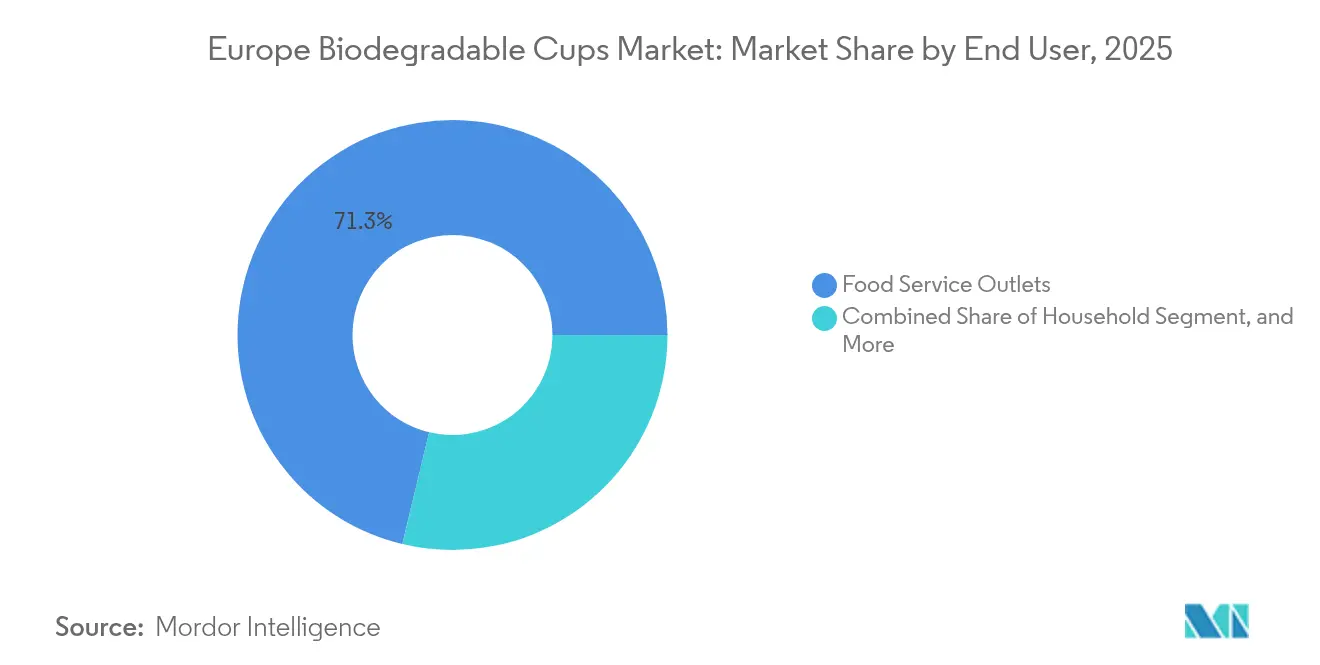

- エンドユーザー別では、フードサービス店舗が2025年のヨーロッパ生分解性カップ市場規模の71.25%のシェアを保持しており、機関セグメントは2031年までに7.54%のCAGRで最も速い成長が見込まれています。

- 流通チャネル別では、オフライン販売が2025年のヨーロッパ生分解性カップ市場規模の67.88%のシェアを占めていましたが、オンラインプラットフォームは2026年から2031年にかけて最高の7.28%のCAGRを記録すると予測されています。

- 国別では、イギリスが2025年の地域収益の21.55%のシェアを占め、スペインは予測期間中に7.98%の最も速い成長率を記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ生分解性カップ市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 持続可能なフードサービスパッケージングへの需要の増大 | +1.8% | イギリスおよびベネルクスが最強 | 中期(2〜4年) |

| 厳格なEU一回使い捨てプラスチック規制 | +2.1% | EU全域、スペインとフランスでピーク | 短期(2年以内) |

| コーヒーチェーンによる100%堆肥化可能カップへのコミットメント | +1.3% | イギリス、ドイツ、フランス | 短期(2年以内) |

| 過剰なPLA生産能力が価格削減を促進 | +1.2% | すべてのヨーロッパ市場 | 中期(2〜4年) |

| 小売業者主導のプライベートラベル・エコパッケージング競争 | +0.9% | イギリス、ドイツ、フランス | 中期(2〜4年) |

| AI最適化コーティングラインが廃棄率を低減 | +0.6% | ドイツ、イギリス | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続可能なフードサービスパッケージングへの需要の増大

ヨーロッパの消費者は一回使い捨てプラスチックへの耐性をますます失っています。2024年のユーロバロメーター調査では、78%の消費者が場所選択において持続可能性を考慮していると報告されました。[1]ユーロバロメーター、「特別ユーロバロメーター523:廃棄物管理と循環経済に対するヨーロッパ人の態度」、europa.eu 契約ケータリング業者やクイックサービスチェーンは、消費者感情を調達方針に転換しており、Compass Groupが2,000拠点で62%のカップ購入を堆肥化可能素材に切り替えたことがその証拠です。マクドナルドは2025年2月に、イギリスおよびアイルランドの全店舗でポリエチレンライナーを排除し、水性コーティングを使用したファイバーカップを導入することを表明しました。EU規制は好みを強化し、2030年までにすべてのパッケージングをリサイクル可能または堆肥化可能にすることを義務付けています。支払い意欲には差があり、スウェーデンの顧客は最大12%の値上げを受け入れる一方、価格に敏感なイタリアとスペインの事業者は切り替え前にコストの均一化を求めています。

厳格なEU一回使い捨てプラスチック規制

加盟国は2024年に一回使い捨てプラスチック指令の完全施行に達し、抜け穴を塞ぎ禁止令を拡大することが期待されています。スペインは2024年1月から、ホスピタリティ施設での堆肥化不可能なカップの使用を禁止し、最大EUR 60万の罰金を課しています。[2]ボレティン・オフィシャル・デル・エスタード、「レアル・デクレト1055/2022」、boe.es フランスのAGEC法は2025年に20%の再利用可能パッケージングの目標を設定する一方、オキソ分解性プラスチックを禁止し、認定堆肥化可能カップの短期需要を押し上げました。イタリアは現在、一回使い捨てカップに少なくとも40%のバイオベース含有量を義務付けており、事実上PLAライナーまたはファイバー代替品の棚スペースを確保しています。ドイツとオランダでのリサイクル不可能なカップに対する拡大生産者責任手数料は従来のプラスチックの相対的コストを引き上げ、ヨーロッパにおける生分解性カップの導入を加速させています。

過剰なPLA生産能力が価格削減を促進

NatureWorksおよびTotalEnergies Corbionによる設備拡張がPLA供給過剰を生み出し、2024年第1四半期から2025年第1四半期にかけてスポット価格が約15%下落しました。[3]ICIS、「ポリ乳酸(PLA)価格データ 2024年第1四半期~2025年第1四半期」、icis.com ヨーロッパのコンバーターはその恩恵を受け、Vegwareは原材料コストが3.2パーセントポイント低下したと報告し、マージンを拡大しながら価格を維持することができました。PLAのポリエチレンに対するプレミアムが約18%に縮小するにつれ、バイオプラスチックカップは大容量飲料チェーンで地位を築き、ヨーロッパ生分解性カップ市場における魅力を強固にしています。

コーヒーチェーンによる100%堆肥化可能カップへのコミットメント

スターバックスは2024年9月までにヨーロッパ3,000店舗で堆肥化可能カップの94%普及を達成し、2025年12月までに100%を目指しています。コスタコーヒーは2024年3月にPLAライナーカップの展開を完了し、年間2億個の製品に影響を与えています。プレッタマンジェは2025年6月までにプラスチック蓋を廃止する計画です。これらの大口バイヤーが小規模チェーンに持続可能性のベンチマークを課すことで、ヨーロッパ生分解性カップ市場全体で認定堆肥化可能カップへの需要が増幅しています。

制約の影響分析*

| 制約 | (〜)CAGR予測への影響率(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 従来の紙カップおよびプラスチックカップに対するコストプレミアム | -1.4% | イタリア、スペイン、その他のヨーロッパ | 中期(2〜4年) |

| 不均一な産業堆肥化インフラ | -1.1% | フランス、イタリア、その他のヨーロッパ | 長期(4年以上) |

| パルプ価格の上昇と供給の不安定性 | -0.8% | EU全域 | 短期(2年以内) |

| 再利用可能カップデポジット制度による需要の侵食 | -1.0% | ドイツ、フランス、ベネルクス | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来の紙カップおよびプラスチックカップに対するコストプレミアム

2025年第1四半期において、12オンスのPLAライナーカップはEUR 0.09〜0.12で販売され、ポリエチレンコーティングカップのEUR 0.07〜0.09と比較して15〜25%のプレミアムが生じており、マージンが制約されているカフェにとっては吸収が困難です。南ヨーロッパの独立系事業者は特に価格弾力性が高く、単価がEUR 0.03以上上昇した場合に54%が切り替えを延期するとしています。ドイツとフランスでは拡大生産者責任手数料が認定カップのコストペナルティを軽減しているものの、イタリアや中央ヨーロッパでは同様のオフセットが依然として最小限にとどまり、ヨーロッパ生分解性カップ市場における量的転換を抑制しています。

不均一な産業堆肥化インフラ

産業堆肥化のカバレッジはドイツでは住民の75%に及んでいますが、フランスでは55%、イタリアでは40%未満にとどまっています。高温施設のない地域で廃棄されたカップは、しばしば埋め立てや焼却に行き着き、環境への主張を損ない、グリーンウォッシングの批判にブランドをさらします。新たな施設の建設には EUR 500〜1,500万のコストがかかり、許認可に最大2年を要するため、多くの自治体がこの投資を先送りにしています。廃棄のギャップは廃棄物を分別しなければならない小規模フードサービス店舗に運営上の摩擦を生み出し、ヨーロッパ市場全体での生分解性カップのエンドユーザー採用を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:バイオプラスチックが紙とのコスト差を縮小

バイオプラスチックは最も成長が速い素材クラスであり、供給過剰によるPLA樹脂価格の削減とポリエチレンライナーからの代替促進を背景に、8.02%のCAGRで成長すると予測されています。PBATブレンドは熱飲料への耐熱性の向上により18%の追加シェアを獲得しました。新興のポリヒドロキシアルカノエートは海洋分解性によってゴミ廃棄責任を軽減するため、沿岸部の事業者に注目されています。紙は37.92%という最大のシェアを維持していますが、ファイバーカップが高温サービスにおいてPLAに劣るパフォーマンスを示すこともあり、より緩やかに拡大しています。2025年第1四半期にヨーロッパのクラフトパルプが平均EUR 1,420/トン(USD 1,562)と高騰したことも、コンバーターのマージンを圧迫しています。バガスおよび小麦藁基材はEU農業廃棄物の有効活用スキームの下で政策支援を受けているものの、成形能力が限られているためニッチにとどまっています。バイオプラスチックの牽引力は広範なシフトを示しています。素材の均等化が進むにつれて、ヨーロッパ生分解性カップ市場の成長は堆肥化可能性を損なうことなく高バリア性能を提供する樹脂へと流れ込んでいます。

熱湯を含む液体に対する紙の耐久性の問題と水性コーティングへの依存が長期的な見通しを制約しています。それでも、コンバーターラインでの普及と消費者の親しみやすさにより、紙は価格に敏感なバイヤーにとって最もアクセスしやすい持続可能なオプションであり続けています。対照的に、バイオプラスチックは機関バイヤーが発行する見積依頼書でより大きな注目を集めており、調達チームが従来のサプライヤー関係よりも認定と耐熱性を重視していることを示しています。このミックスシフトにより、バイオプラスチックの単位量は今後10年末までに紙に追いつくことになります。たとえ後者が冷飲料サービスで従来の存在感を維持したとしてもです。ファイバーライナーカップと樹脂ライナーカップを柔軟に切り替えられるヨーロッパ生分解性カップ市場の参加者が、最も広い顧客基盤を確保できるでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:飲料が引き続き主役、食品がシェアを拡大

2025年、飲料はヨーロッパ生分解性カップ市場の支配的な70.12%のシェアを占め、2031年まで堅調な7.05%のCAGR成長率が予測されています。温かい飲料が需要の大半を牽引していますが、冷たい飲料は夏季の需要急増をもたらし、機動的なスケジューリングを持つコンバーターに利益をもたらしています。飲料事業者は自動蓋装着の寸法精度を重視しており、より高い仕様のPLAまたは二層ファイバーカップへの需要を促しています。

スープ、麺類、デザートを含む食品セグメントは約6.55%のCAGRで成長すると予測されており、クイックサービスチェーンが温かい持ち帰り食品メニューを拡大していることが背景にあります。大容量のカップ形式は飲料よりも平均販売価格を押し上げ、コンバーターのマージンを支えています。ただし、充填温度や油分の変化により多層構造が必要となり、コストが上昇して小規模カフェでの普及を制限しています。食品用途でのヨーロッパ生分解性カップ市場シェアは緩やかながら着実に成長しており、機関バイヤーが食品残渣とカップ堆肥化を含む閉ループ型廃棄物処理契約を重視しているためです。こうした契約が普及するにつれ、食品用カップは飲料とともに確固たる地位を築いていくでしょう。

エンドユーザー別:機関バイヤーが加速

フードサービス店舗は2025年のヨーロッパ生分解性カップ市場規模の71.25%のシェアを保持しており、一方でオフィス、ショッピングモール、病院、大学を含む機関調達はEUのグリーン購買ガイドラインが任意から義務へと移行するにつれて7.54%のCAGRを経験しています。機関チャネル向けのヨーロッパ生分解性カップ市場規模は2026年に約USD 1億754万に達し、2031年には USD 1億5,473万に達すると予測されています。公的機関や企業の賃貸人はケータリング契約においてEN 13432認定を指定するようになっており、第三者監査証跡を持つサプライヤーへの需要を傾けています。

フードサービス店舗は依然として単位量の半分以上を占めていますが、ドイツとフランスでのデポジット返却制度が一回使い捨て販売を削減するため、その成長は約6.5%近くに緩和されています。イタリアとスペインの独立系カフェは価格意識が高く、従来品と堆肥化可能カップの混在在庫を長引かせています。家庭向け小売は最小のエンドユーザーセグメントにとどまっていますが、衝動買いを促進する環境に優しいパーティー用品キットの電子商取引バンドルから恩恵を受けています。機関シェアの拡大は、ヨーロッパ生分解性カップ市場の回復力を強化しています。契約条件が多年度の量を固定することが多く、消費者の来客変動からサプライヤーを守るためです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

流通チャネル別:オンラインプラットフォームがアクセスを民主化

2025年において、オフライン販売は総収益の67.88%を占めていましたが、オンラインプラットフォームは2026年から2031年にかけて予測CAGRが7.28%と最も高い成長率を達成する見込みです。B2Bマーケットプレイスには詳細なSKUデータ、リアルタイム在庫、カーボンフットプリント指標が掲載されており、小規模カフェが従来は持続可能なパッケージングの導入を妨げていた最小発注数量のハードルを回避できるようになっています。アマゾンビジネスの翌日配達によるリードタイムの短縮が、既存の流通業者にサービスレベルの向上を迫っています。

オフラインチャネルは、他の消耗品と合わせて年間入札を交渉する大規模チェーンにとっての優位性を維持しています。南ヨーロッパと東ヨーロッパではデジタル普及の遅れと最終マイル物流の分散化により、オフライン浸透率が依然高く維持されています。しかし、従来の流通業者でさえデジタル化を進めており、Bunzlは2024年のヨーロッパ収益の34%がeセールスになったと報告しました。このハイブリッドな未来は、サプライヤーが電子データ交換とシームレスに統合しながら、コンサルティング型提案のためのフィールドセールスを維持する必要があることを示しており、これがヨーロッパ生分解性カップ市場における勝利の市場参入戦略を定義する二面性です。

地理分析

イギリスは2025年に21.55%のシェアを保持し、コーヒーチェーンの義務化と従来カップ1個当たりGBP 0.02(USD 0.025)を加算するプラスチックパッケージング税によって、認定堆肥化可能品とのコスト差を縮小させながら、2031年に向けて6.52%のCAGRで成長すると予測されています。堆肥化インフラは住民の約70%をカバーしており、ブランドに廃棄後の環境への主張に対する信頼を与えています。再利用可能なパイロットプログラムが大都市でメディアの注目を集めるにつれて近期のアップサイドは緩和されていますが、機関調達が基本的な需要の安定性を維持しています。

ドイツは2025年にヨーロッパ生分解性カップ市場シェアの約23.65%を所有していましたが、Mehrwegpflicht(繰り返し使用義務)が80平方メートル以上の店舗に再利用可能オプションの提供を義務付け、一回使い捨て量を最大10分の1に減少させるため、地域平均の5.55%のCAGRを下回るでしょう。それでも、1,200か所の堆肥化施設、強固な認定文化、企業の持続可能性アジェンダが完全な縮小を防いでいます。

スペインはカタルーニャおよびバレンシアでの禁止令と2024年に8,500万人を超えると予測される観光客数の回復に牽引され、最速の7.98%のCAGRを記録しています。食器洗浄スペースが限られた沿岸部のホスピタリティクラスターでは、堆肥化可能な使い捨て品が唯一実行可能な一回使い捨てオプションとなることが多いです。主要都市圏以外での堆肥化カバレッジの限定がアップサイドを抑制していますが、地方政府が専用の有機廃棄物収集を提供している地域でのモメンタムを妨げてはいません。

フランスとイタリアはそれぞれ約6.33%および6.05%のCAGRで中位の成長を示しています。フランスのAGEC法は2025年までに20%の再利用可能パッケージングを義務付けており、パリやリヨンでの成長を鈍化させていますが、全国規模のカップデポジット制度の欠如が依然として堆肥化可能品のための余地を残しています。イタリアの40%バイオベース含有率規則はバイヤーをPLAとファイバーに向けていますが、プレミアムがさらに縮小するまで分散したカフェは切り替えに抵抗しています。

ベネルクス市場は密な堆肥化ネットワークと拡大生産者責任手数料の差異から恩恵を受けていますが、人口基盤が小さいため量的な貢献は控えめです。北欧および中央ヨーロッパ諸国は混在した結果をもたらしています。スウェーデンは再利用品に大きく傾いており、ポーランドのクイックサービスの急成長が認定堆肥化可能品への需要を押し上げています。

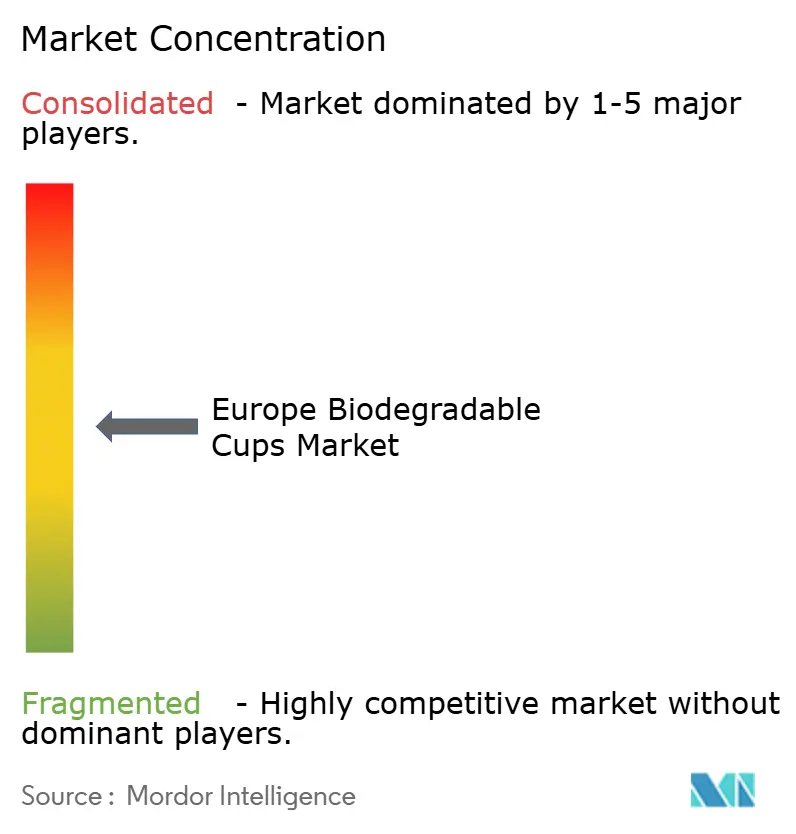

競争状況

5社のサプライヤーが2024年の販売量の約45〜50%を占め、ヨーロッパ生分解性カップ市場は中程度に集中した構造を示しています。Huhtamakiおよびstora Ensoはファイバーからカップまでの一貫生産を活用し、パルプインフレに対するヘッジと多国籍コーヒークライアントへの管理連鎖文書提供を実現しています。Huhtamakiは2025年3月に北アイルランドにEUR 2,800万(USD 3,080万)の成形ファイバーラインを稼働させ、廃棄率を2%未満に抑えるAI対応欠陥検出機能を搭載した設備で年間能力を4億個拡張しました。Stora Ensoは2024年第4四半期のスポット価格を10%下回る固定価格でNatureWorksとの5年間のPLAフィードストック契約を締結し、機関バイヤーへの安定的な価格提案を確保しています。

VegwareやBio Futuraなどのスペシャリストは、EN 13432、TÜVオーストリア OKコンポスト、BPIなどの認定を積み重ね、8〜12%の価格上昇を可能にするカスタム印刷を提供することでプレミアムニッチを収益化しています。Vegwareはドイツ6,000か所のフードサービス店舗で再利用可能スキームの堆肥化可能バックアップカップを供給するためRecupと提携することで需要リスクをヘッジしました。Packhelp のようなデジタルネイティブの流通業者は、CSRD報告の圧力を受ける小規模カフェに響くカーボンフットプリント計算機をバンドルすることでオンラインの価格透明性を活用しています。

技術がプレイヤーをますます差別化しています。Dart ContainerのAI最適化コーティング特許は廃棄率を削減し、カップ1個当たりEUR 0.008を節約し、新たな効率化競争を示しています。Notplaのような素材イノベーターは、南ヨーロッパのインフラギャップを回避して家庭堆肥化で分解される海藻コーティングファイバーカップを展開しています。PLAコスト低下が参入障壁を下げ、オンラインプラットフォームが破壊的ブランドの市場参入を容易にするにつれて競争の激しさが続くでしょうが、既存大手は直接チェーン契約と認定監査のスケールメリットを通じた量的防衛を維持しています。

ヨーロッパ生分解性カップ産業のリーダー企業

Huhtamaki Oyj

Vegware Ltd.

Dart Container Corporation

Benders Paper Cups Ltd.

Genpak LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Huhtamaki Oyjは、北アイルランドのラーガン施設においてEUR 2,800万(USD 3,160万)の成形ファイバーカップ生産ラインの稼働を完了し、年間能力を4億個拡張しました。新ラインはAI駆動品質管理を搭載し廃棄率を2.0%未満に抑え、英国コーヒーチェーンの堆肥化可能カップコミットメントからの追加量獲得を可能にしています。

- 2025年2月:Stora Enso Oyjは、NatureWorks LLCとの5年間のポリ乳酸樹脂調達に関する供給契約を発表しました。固定価格は2024年第4四半期のスポット価格を約10%下回るものであり、フィードストックの不安定性から企業を保護し、2029年まで機関バイヤーへの安定的な価格提供を可能にします。この戦略的決定は同社の資本市場デイプレゼンテーションで開示されました。

- 2025年2月:マクドナルド・コーポレーションは2025年2月に、イギリスおよびアイルランドの全店舗がポリエチレンライナーを排除し、水性コーティングを使用したファイバーベースのカップを独占使用することを発表しました。

- 2025年1月:Vegware Ltd.はドイツ最大の再利用可能カップデポジット制度運営者であるRecup GmbHと提携し、再利用可能容器を忘れた顧客向けに堆肥化可能な「バックアップ」カップを供給することで、一回使い捨て量の侵食をヘッジしながら6,000か所以上のドイツフードサービス店舗でのブランドプレゼンスを維持するハイブリッドモデルを構築しました。

ヨーロッパ生分解性カップ市場レポートの範囲

ヨーロッパ生分解性カップ市場とは、環境中で自然に分解される生分解性素材から作られたカップの市場を指し、廃棄物と環境への影響を削減します。これらのカップは、さまざまな用途において従来のプラスチックカップの持続可能な代替品として利用が増加しています。

ヨーロッパ生分解性カップ市場は、素材タイプ(バイオプラスチック、紙、バガスおよび植物繊維)、用途(飲料、食品)、エンドユーザー(フードサービス店舗、機関、家庭)、流通チャネル(オフライン、オンライン)、および地域(イギリス、ドイツ、フランス、イタリア、スペイン、ベネルクス、その他のヨーロッパ)でセグメント化されています。市場予測は価値(USD)の観点から提供されています。

| バイオプラスチック | ポリ乳酸(PLA) |

| ポリ(ブチレンアジペート-co-テレフタレート)(PBAT) | |

| ポリブチレンサクシネート(PBS) | |

| ポリヒドロキシアルカノエート(PHA) | |

| その他のバイオプラスチック | |

| 紙 | |

| バガスおよび植物繊維 |

| 飲料 |

| 食品 |

| フードサービス店舗(カフェおよびホテル) |

| 機関(ショッピングモールおよび商業施設) |

| 家庭 |

| オフライン |

| オンライン |

| イギリス |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| ベネルクス |

| その他のヨーロッパ |

| 素材タイプ別 | バイオプラスチック | ポリ乳酸(PLA) |

| ポリ(ブチレンアジペート-co-テレフタレート)(PBAT) | ||

| ポリブチレンサクシネート(PBS) | ||

| ポリヒドロキシアルカノエート(PHA) | ||

| その他のバイオプラスチック | ||

| 紙 | ||

| バガスおよび植物繊維 | ||

| 用途別 | 飲料 | |

| 食品 | ||

| エンドユーザー別 | フードサービス店舗(カフェおよびホテル) | |

| 機関(ショッピングモールおよび商業施設) | ||

| 家庭 | ||

| 流通チャネル別 | オフライン | |

| オンライン | ||

| 国別 | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ベネルクス | ||

| その他のヨーロッパ |

レポートで回答される主要な質問

ヨーロッパ生分解性カップ市場の金銭的規模はどの程度ですか?

市場は2026年にUSD 2億7,689万の収益を生み出し、2031年にはUSD 3億7,436万に達すると予測されています。

ヨーロッパ全域での生分解性カップの予測成長率はどの程度ですか?

市場収益は2026年から2031年にかけてCAGR 6.21%で拡大すると予測されています。

最も速く成長している素材タイプはどれですか?

主にPLAライナー形式のバイオプラスチックカップは、2031年にかけて8.02%のCAGRで増加すると予測されており、素材カテゴリーの中で最も速い成長を示しています。

スペインが最も速く成長する国内市場である理由は何ですか?

2024年に施行された地域的な一回使い捨てプラスチック禁止令と観光業の回復が、スペインの2031年までの7.98%のCAGR見通しを牽引しています。

オンライン流通業者は調達にどのような影響を与えていますか?

B2B電子商取引プラットフォームは現在、即時価格設定とカーボンフットプリントデータを提供しており、小規模カフェが翌日配達で認定堆肥化可能カップを注文できるようになっており、これがオンラインチャネルの7.28%のCAGRを牽引しています。

生分解性カップのより広い普及を制限する課題は何ですか?

従来カップに対するプレミアム価格と不均一な産業堆肥化カバレッジが成長を制限しており、特に南ヨーロッパと東ヨーロッパで顕著です。

最終更新日: