ヨーロッパ生分解性プラスチック包装市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

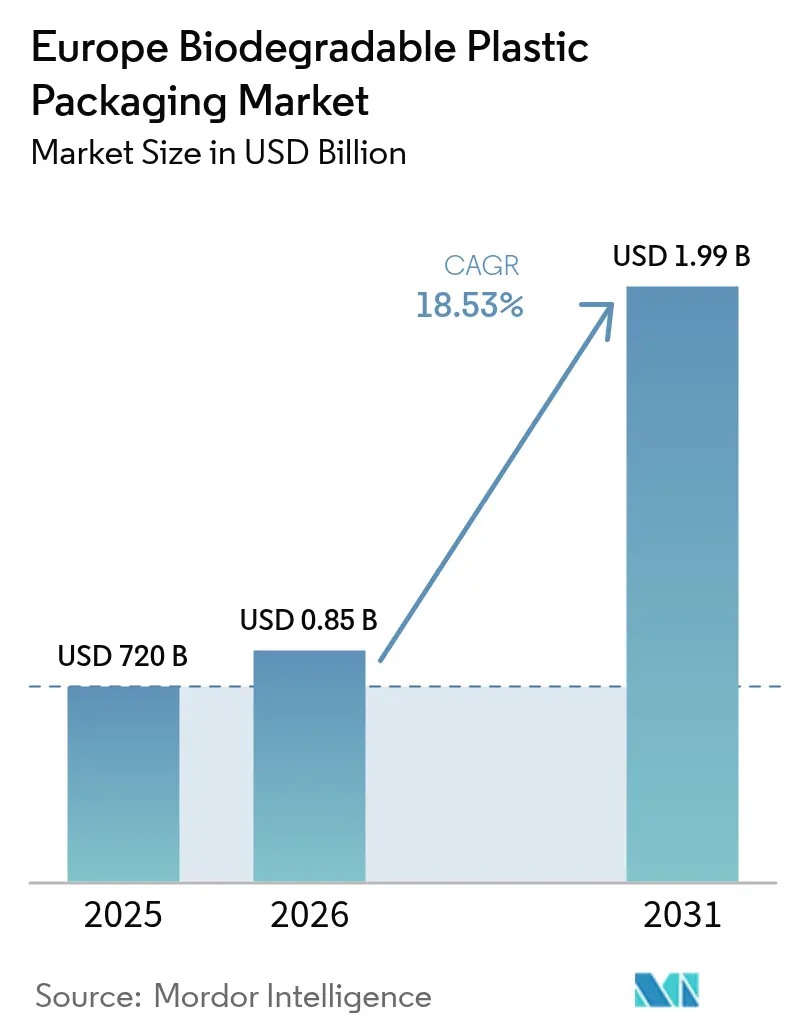

| 基準年の市場規模 (2025) | 720 十億米ドル |

| 市場規模 (2026) | 0.85 十億米ドル |

| 市場規模 (2031) | 1.99 十億米ドル |

| 成長率 (2026 - 2031) | 18.53% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるヨーロッパ生分解性プラスチック包装市場分析

ヨーロッパ生分解性プラスチック包装市場の規模は、2025年の7億2,000万USDから2026年には8億5,340万USDに成長し、2026年〜2031年の18.53%CAGRで2031年までに19億9,000万USDに達すると予測されています。市場の勢いは、2026年に施行されるEU包装・包装廃棄物規制(PPWR)、ドイツの一人当たりEUR 5.22(USD 5.9)の賦課金などの各国拡大生産者責任(EPR)課徴金、およびバージン樹脂使用量削減に向けたブランドのコミットメントが同期して影響を及ぼしていることを反映しています。PLAはノルマンディー拠点のUSD 5億6,500万規模の設備が定格出力に達した後も規模でのリーダーシップを維持し、急速に台頭するPHAは海洋生分解性の主張に対するプレミアム需要を取り込んでいます。軟質ポーチおよびバッグは素材効率の高さと、最大93.8%の検出精度を示すウォーターマーク対応選別パイロットによって出来高を牽引しています。食品包装が需要の基盤を形成する一方、フードサービスは使い捨てプラスチック禁止が施設調達を再編するにつれて最も急激な採用増加を記録しています。

主要レポートのポイント

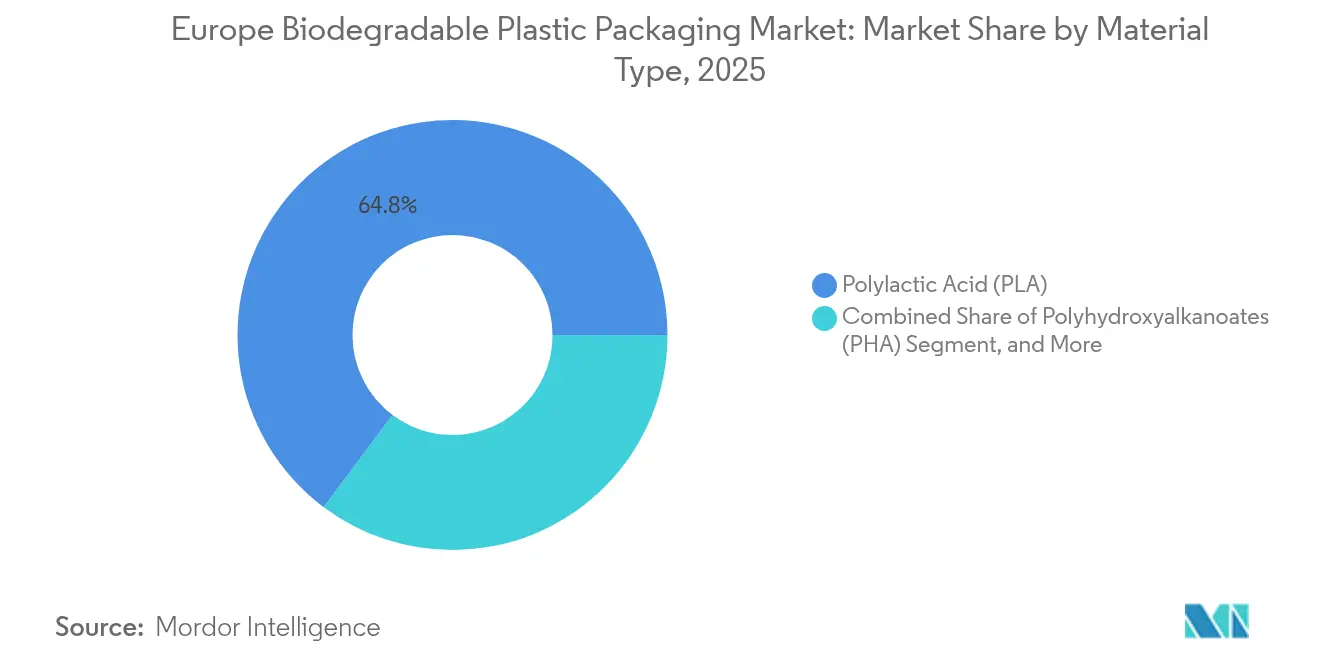

- 素材タイプ別では、PLAが2025年のヨーロッパ生分解性プラスチック包装市場シェアの64.78%を占めトップとなり、PHAは2031年まで21.71%のCAGRで拡大すると予測されています。

- 包装タイプ別では、軟質フォーマットが2025年のヨーロッパ生分解性プラスチック包装市場規模の57.91%を占め、硬質フォーマットは2031年まで18.97%のCAGRが予測されています。

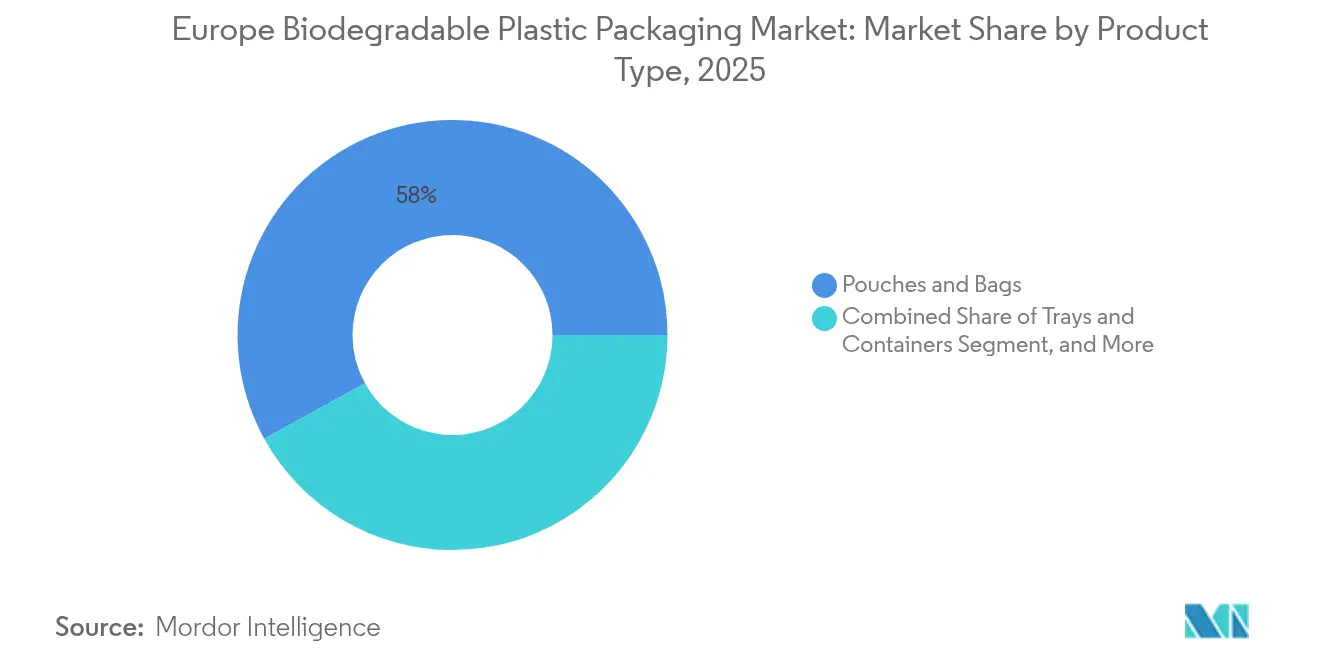

- 製品タイプ別では、ポーチおよびバッグが2025年の売上高シェアの58.02%を占め、トレイおよびコンテナは2031年まで19.98%のCAGRが見込まれています。

- エンドユーザー産業別では、食品用途が2025年に29.21%のシェアを獲得し、フードサービスは2026年〜2031年にかけて21.85%のCAGRで成長しています。

- 国別では、ドイツが2025年の売上高の22.22%を占め、フランスは2031年まで19.74%のCAGRを記録すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ生分解性プラスチック包装市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 厳格なEU使い捨てプラスチックおよび包装廃棄物規制 | +4.2% | EU27か国、英国、ノルウェー、スイス | 中期(2〜4年) |

| 持続可能な包装ソリューションに対する消費者の選好の高まり | +2.5% | 西ヨーロッパ、北欧諸国 | 短期(2年以内) |

| FMCGおよび小売ブランドにおける企業の持続可能性コミットメント | +3.8% | 西ヨーロッパ | 中期(2〜4年) |

| 堆肥化およびバイオ廃棄物収集インフラの拡充 | +2.1% | EUコア地域 | 長期(4年以上) |

| 飲料ブランドのガラスからバイオPET/PEFボトルへのシフト | +1.3% | 北ヨーロッパ | 中期(2〜4年) |

| 堆肥化可能フィルムとデジタルウォーターマーキングの融合 | +0.8% | 廃棄物処理先進拠点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

厳格なEU使い捨てプラスチックおよび包装廃棄物規制

2026年のPPWR(包装・包装廃棄物規制)の施行期限は、ティーバッグ、果物ラベル、超軽量レジ袋を義務的な堆肥化可能用途に限定することで、狭いながらも高出来高の需要チャネルを創出しています。[1]欧州委員会、「EU規則(EU)2024/1040 包装・包装廃棄物に関する規制」、欧州連合官報、europa.eu適用範囲の明確化により投資リスクが低減され、コンバーターは包括的な代替措置に頼るのではなく、特定されたニッチに向けて設備を確保するようになっています。ドイツは一人当たりEPR賦課金を通じてこのシグナルを増幅させ、規制の意図を即時のコスト誘因へと転換しています。フランスのノルマンディーPLA設備が2024年8月に定格出力に達したことなど、政策と設備立ち上げの同期化は、市場の不確実性を低減する官民協調の好例を示しています。ブランドオーナーは現在、複数年供給契約にコンプライアンス条項を組み込み、引き取りを確保して商業化サイクルを加速させています。

持続可能な包装ソリューションに対する消費者の選好の高まり

ヨーロッパの買い物客の73%が生分解性オプションを積極的に求めており、北欧諸国ではプレミアム価格を支払う意向が最も高くなっています。[2]欧州バイオプラスチック協会、「バイオプラスチックに対する消費者意識」、european-bioplastics.org消費者のシフトは、一般的な環境配慮型メッセージングから素材特有のリテラシーへと進化し、ブランドはISOおよびEN規格に基づいて主張を実証することが求められています。プレミアムブランドは当初、高所得地域で生分解性フォーマットを展開し、その後コスト曲線の低下に伴って価格感応度の高い南欧市場へと拡大しています。Nestléの紙ベースのラッパーはプラスチックを最大97%削減することを実証しており、大量展開前に新基材を試験するためにブランドエクイティがどのように活用されるかを示す好例です。意識が高まるにつれて、表示の正確性とサードパーティ認証は任意の証明要素ではなく、購買の主要なトリガーとなっています。

FMCGおよび小売ブランドにおける企業の持続可能性コミットメント

主要FMCGグループのネットゼロおよびバージンプラスチック削減の誓約は、法的最低基準を超える調達目標に直結しています。Unileverの2025年のバージンプラスチック半減目標とPepsiCoの2030年のバージン樹脂半減目標は、短期的な価格プレミアムにかかわらず、バイオベース素材の先行注文を創出しています。これらのコミットメントは10年半ばのマイルストーンに集中しており、BASF SEのecovio生産能力拡張やPaques Biomaterialsの2026年稼働予定の6,000トン規模PHA設備などの投資判断を支える需要の山を生み出しています。サプライヤーのスコアカードはカーボン強度と使用後性能をますます重視するようになっており、持続可能性をマーケティング上の差別化要素からベンダー選定の必要条件へと転換しています。

堆肥化およびバイオ廃棄物収集インフラの拡充

ヨーロッパでは合計7,100万トンの処理能力を持つ約5,800か所のバイオ廃棄物処理施設が稼働していますが、分布は不均一です。ドイツ、フランス、イタリアが大半の処理能力を有しており、大規模市場での堆肥化可能包装の展開を可能にしている一方、東ヨーロッパは資金制約から遅れをとっています。フランスの1,150会員を擁するRéseau Compost Citoyenのような草の根モデルは自治体の施設を補完し、収集密度を高めています。 EU結束基金およびInterreg COREイニシアチブは、2026年以降に新たな需要の拠点を開放する農村部の堆肥化助成金を割り当てています。サプライヤーは現在、販売時点での廃棄ルートを確保するため、分別バイオ廃棄物容器の普及に合わせて製品展開を行っています。

阻害要因の影響分析*

| 阻害要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生分解性ポリマーの従来プラスチックと比較した高い生産コスト | -2.3% | グローバル | 短期(2年以内) |

| EU加盟国全体での産業用堆肥化能力の限界 | -1.8% | 東ヨーロッパ | 中期(2〜4年) |

| CAP改革を背景とした食料供給との原料競合リスク | -1.2% | EU27か国 | 長期(4年以上) |

| 不完全に分解されたPLAに由来する残留マイクロプラスチック | -0.9% | 北ヨーロッパ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

生分解性ポリマーの従来プラスチックと比較した高い生産コスト

PLAは化石プラスチックの2〜3倍、PHAは5〜7倍の価格水準が続いており、これは発酵の複雑さと特殊な原料ロジスティクスを反映しています。世界のバイオプラスチック定格能力は2024年の247万トンから2029年には573万トンに増加すると見込まれているものの、ラクチドおよびPHAモノマーのサプライチェーンが依然として成熟途上にあるため、単位コストは高止まりしています。炭素税またはプラスチック課徴金によって価格差が縮小する可能性がありますが、そのような財政手段のタイミングと一様性は依然として不確実です。そのため、生産者は海洋投棄可能品や高バリアスナックポーチなど、性能上の優位性が価格差を正当化するプレミアムニッチに注力しています。

EU加盟国全体での産業用堆肥化能力の限界

西部中核地域外でのインフラ不足が普及を遅らせています。イタリアには275か所の堆肥化施設がありますが、東側諸国には1桁台の施設しかなく、認証済み堆肥化可能パックに物流上の空白地帯が生じています。[3]イタリア堆肥化・バイオガスコンソーシアム、「産業用堆肥化能力」、compostaggio.it バイオ廃棄物の越境輸送は規制上のハードルとコストペナルティに直面しているため、コンバーターは処理オプションのない地域への堆肥化可能SKUの出荷を躊躇しています。スペインの97か所の堆肥化施設と人口5,000人超の自治体への義務的なバイオ廃棄物分別は、規制上のアメとムチが能力を開放できることを示していますが、整備タイムラインを考えると西ヨーロッパとの完全な同水準達成にはなお数年を要します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材タイプ別:PLAの優位性とPHAの台頭

PLAは2025年のヨーロッパ生分解性プラスチック包装市場規模の64.78%を提供し、ノルマンディーの新PLA設備が地域の供給安定性を高めています。PHAは21.71%のCAGRで加速しており、沿岸フードサービスから水産養殖製品まで、海洋に晒される包装の最有力オプションと見なされています。コスト面の課題はより大きいものの、バルト海および北海市場でゴミ規制が強化される中、早期採用者は管轄区域のコンプライアンスを確保するためにプレミアムを受け入れています。PBATおよびPBSのヨーロッパ生分解性プラスチック包装市場シェアは依然として小さいですが、これらのポリエステルは特定の用途を切り開いており、前者はデンプンベースの軟質ブレンド、後者は硬質高バリアトレイに使用されています。

成長の方向性は分岐しています。PLAサプライヤーはレンジ対応の電子レンジ可能な調理済み食品向けに熱安定性の高いポリマーを追加しながらスケールによるコスト削減を優先し、一方PHAデベロッパーは医療用吸収材など機能的なホワイトスペースを追求しています。ブランドがサプライヤー多様化プログラムを実施するにつれて、PLAとPHAのデュアルソーシングが原料供給の変動に対するレジリエンスを確保するための一般的な慣行となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

包装タイプ別:軟質フォーマットがイノベーションを牽引

軟質パックは2025年のヨーロッパ生分解性プラスチック包装市場規模の57.91%を占め、18.86%のCAGRを記録しています。薄型ゲージにより樹脂使用量が削減され、PPWRの重量削減目標に合致しています。HolyGrail 2.0のウォーターマークパイロットは、堆肥化可能フィルムがMRF(資源回収施設)速度で認識可能であることを確認し、重要な選別上の障壁を解消しています。硬質フォーマットは遅れていますが、バイオPETおよびPEFで革新を続けています。Avantium N.V.のオランダ工場が2024年10月に稼働を開始し、プレミアム飲料ブランドがバリア性能を犠牲にすることなく切り替えられるようになっています。

硬質ソリューションのデベロッパーは多層簡素化に注力し、キャップ、ラベル、クロージャーが共に分解されるか、堆肥を汚染することなく機械的に除去できるようにしています。熱成形可能なPLAグレードの登場はデリトレイやブリスターパックへの用途範囲を拡大し、ヨーロッパ生分解性プラスチック包装市場に段階的な出来高をもたらしています。

製品タイプ別:ポーチが出来高成長を牽引

ポーチおよびバッグは2025年の出来高の58.02%をすでに占めており、ライン速度との高い適合性とパック対製品比率の低さが恩恵をもたらしています。乾燥食品、コーヒー、およびペットニュートリションラインでの採用が急増しており、酸素および水分バリアが現在は金属化PLAで対応可能です。トレイおよびコンテナは19.98%のCAGRで最も急速な成長を示しており、カフェテリアやクイックサービスレストランがEPSクラムシェルを堆肥化可能ソリューションへと切り替えているためです。

フィルムおよび農業用ラップは土壌生分解などの機能的利点を提供し、農家の収穫後の清掃コストを削減します。ボトルフォーマットはニッチな存在に留まっていますが、Coca-Colaの100%植物由来プロトタイプの高い認知度は、PEFの供給が拡大すれば主流の飲料転換が可能であることを示唆しています。

注記: 全個別セグメントのセグメントシェアはレポート購入後に入手可能

エンドユーザー産業別:食品の優位性とフードサービスの成長との対比

食品は2025年の売上高シェアの29.21%を維持しており、ブランドオーナーが直接接触用の認証済み堆肥化可能パックへの消費者信頼を活用しています。対照的に、フードサービスはプラスチックカトラリーおよびテイクアウト食器に対する地域的な禁止措置によって21.85%のCAGRで成長しています。契約ケータリング事業者による集中購買は、仕様が変更されると出来高の立ち上がりを加速させます。飲料生産者はテクノロジースカウトとして存在感を示しています。Carlsbergのファイバーボトルコンソーシアムは2025年〜2026年の市場参入を目指しており、性能指標が満たされれば新たな硬質サブセグメントが開放される可能性があります。

パーソナルケアおよび医薬品の採用は緩やかですが着実に進んでおり、生分解性キャップおよびチューブを活用して富裕層消費者における「クリーンラベル」のポジショニングを強化しています。EU規則10/2011に基づく移行制限へのコンプライアンスには適格性確認のリードタイムが加わり、高リスクカテゴリーの市場投入速度を抑制しています。

地域分析

ドイツは2025年に22.22%のシェアで採用をリードしており、一人当たりEPR賦課金、広範なバイオガスネットワーク、および下流回収の有効性を検証するウォーターマーク付き選別パイロットの成功によって牽引されています。フランスはノルマンディーPLA複合施設と1,150超の地域スキームからなる草の根堆肥化ネットワークに支えられ、19.74%のCAGRで最速の成長軌道を描いています。イタリアは275か所の堆肥化施設(61か所の好気性・嫌気性統合サイトを含む)を活用し、デリおよび青果トレイのデンプン・PBATブレンドを支えています。スペインは人口5,000人超の自治体へのバイオ廃棄物分別義務化により97か所の堆肥化施設の漸増的な能力を開放し、10年半ばの出来高急増に向けた態勢を整えています。英国はプラスチック堆肥化ライナー処理のために6.6 TWhのバイオガスを生成する180か所以上の嫌気性消化(AD)施設に依存していますが、ブレグジット後の規制の相違がEN 13432の調和を遅らせています。北欧諸国はエコラベルへのリテラシーの高さと家庭での高い選別率により認証済み堆肥化可能製品の一人当たり消費量が最も多い一方、東ヨーロッパはEU結束基金の割り当てにもかかわらず、最小限の堆肥化インフラによって制約を受けています。地域全体で、市場浸透は有機廃棄物処理密度、EPRに由来する価格シグナル、および国内バイオポリマー供給への近接性と相関しています。

競争環境

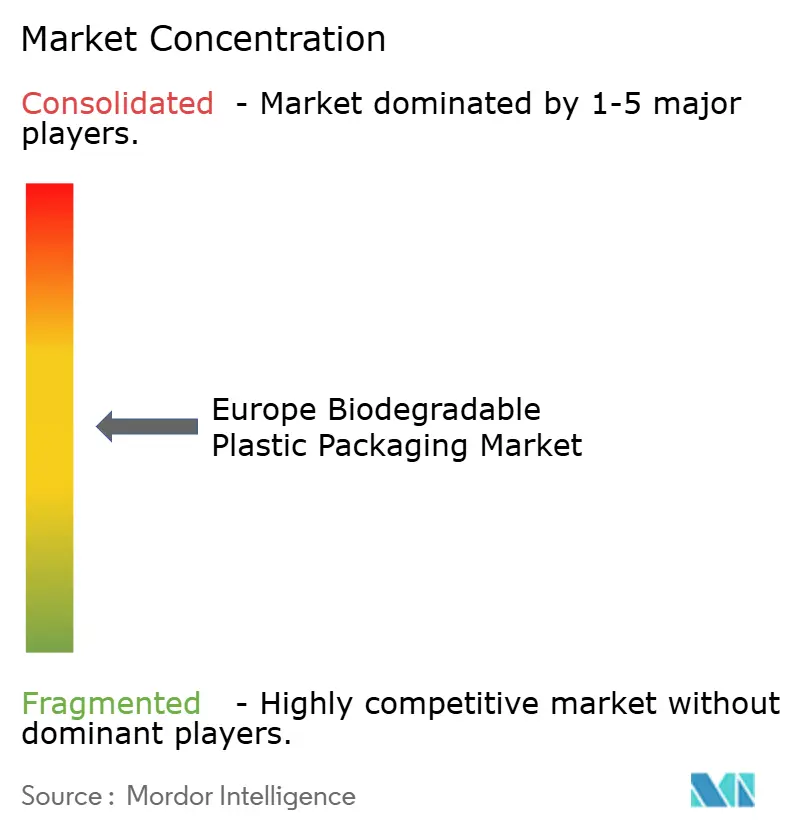

市場の集中度は中程度であり、大手コンバーターと専門バイオプラスチック企業がフィールドを共有しています。Tetra Pakは植物ベースのキャップおよびラッパーラミネートを推進し、Amcorは高バリア堆肥化可能フィルムを市場に投入し、Mondiはパーソナルケア向けの水溶性サシェをパイロット展開しています。これらの大手企業は流通力を持つ一方、小出来高の特殊樹脂のスケールアップ時にはコスト圧力に直面します。NatureWorks(PLA)、Novamont(PBATデンプンブレンド)、Paques Biomaterials(PHA)などの専門サプライヤーは技術的なベンチマークを設定していますが、限られた定格能力が長期引き取り契約を財務的クロージングの要件としています。

垂直統合は新たな基本戦略となっています。Futerro SAのポリマーからラクチドへの後方統合はマージンを確保し、Avantium N.V.のPEF能力はモノマー生産と下流のボトルパートナーシップを組み合わせています。パートナーシップが隆盛を極めており、Carlsbergのファイバーボトルコンソーシアムは開発リスクをヘッジするために樹脂生産者、ボトルメーカー、ブランドオーナーを結集しています。デジタルウォーターマーキングは新たな競争軸を提供しており、この技術をライセンス取得したコンバーターはより高い回収率を約束でき、小売業者の頻繁な懸念に対応しています。

砂糖ベースの原料価格が代替作物の輪作を促進するCAP(共通農業政策)改正に反応するにつれてコスト圧力が高まっています。コンバーターは複数年の原料契約を通じてヘッジするか、認証が認める場合は廃油パスウェイに切り替えることでリスクを回避しています。EN13432、ASTM D6400、および海洋生分解基準に関する認証の複雑さは、資本力のある大規模プレイヤーに有利なコンプライアンスの間接費をもたらしています。設備の初期段階が安定した収率を達成すれば、コンバーターと樹脂スタートアップ間の合併が見込まれます。

ヨーロッパ生分解性プラスチック包装産業のリーダー企業

Tetra Pak International SA

Amcor Limited

Mondi PLC

Minima Technology

Tipa-corp Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2024年10月:Avantium N.V.がオランダにPEF旗艦プラントを開設し、プレミアム飲料ブランドへの供給を開始。

- 2024年9月:Paques Biomaterialsが2026年稼働予定の6,000トン規模PHAプラント向けにEUR 1,400万を調達。

- 2024年8月:Futerro SAのノルマンディーにあるEUR 5億(USD 5億6,500万)規模のPLAバイオリファイナリーが満産能に到達。

- 2024年7月:ドイツでのHolyGrail 2.0ウォーターマーク試験が堆肥化可能パックに対して最大93.8%の検出効率を達成。

ヨーロッパ生分解性プラスチック包装市場レポートの調査範囲

生分解性プラスチック包装市場は、環境への懸念を背景に環境に配慮したプラスチック包装材料の使用を含んでおり、この形態の包装に対する需要は過去10年で上昇傾向にあります。本調査の範囲は、生分解性プラスチックの用途タイプ(バッグ、硬質包装、軟質包装、消費財、その他のポリマータイプ)、バイオプラスチックのエンドユーザー産業、および生分解性プラスチックの素材タイプに及んでいます。

| デンプンブレンド |

| ポリ乳酸(PLA) |

| ポリブチレンアジペートテレフタレート(PBAT) |

| ポリブチレンサクシネート(PBS) |

| ポリヒドロキシアルカノエート(PHA) |

| その他の素材タイプ |

| 硬質包装 |

| 軟質包装 |

| フィルムおよびラップ |

| ポーチおよびバッグ |

| トレイおよびコンテナ |

| ボトルおよびジャー |

| その他の製品タイプ |

| 食品 |

| 飲料 |

| フードサービス |

| 医薬品 |

| パーソナルケアおよびホームケア |

| その他のエンドユーザー産業 |

| 英国 |

| ドイツ |

| フランス |

| イタリア |

| スペイン |

| その他のヨーロッパ地域 |

| 素材タイプ別 | デンプンブレンド |

| ポリ乳酸(PLA) | |

| ポリブチレンアジペートテレフタレート(PBAT) | |

| ポリブチレンサクシネート(PBS) | |

| ポリヒドロキシアルカノエート(PHA) | |

| その他の素材タイプ | |

| 包装タイプ別 | 硬質包装 |

| 軟質包装 | |

| 製品タイプ別 | フィルムおよびラップ |

| ポーチおよびバッグ | |

| トレイおよびコンテナ | |

| ボトルおよびジャー | |

| その他の製品タイプ | |

| エンドユーザー産業別 | 食品 |

| 飲料 | |

| フードサービス | |

| 医薬品 | |

| パーソナルケアおよびホームケア | |

| その他のエンドユーザー産業 | |

| 国別 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| その他のヨーロッパ地域 |

レポートで回答されている主要な質問

2031年までにヨーロッパ生分解性プラスチック包装市場はどの規模になるか?

EU規制と企業の持続可能性コミットメントによって推進される18.53%のCAGRに支えられ、2031年までにUSD 19億9,000万に達すると予測されています。

ヨーロッパの生分解性包装において最も速く成長している素材はどれか?

海洋生分解の優位性により、PHAは2031年まで21.71%のCAGRで拡大すると見込まれています。

主要市場の中でフランスが最も高い成長率を示している理由は何か?

フランスはUSD 5億6,500万規模の新PLAプラントと地域堆肥化ネットワークの急速な拡大の恩恵を受けており、19.74%のCAGRへと成長を押し上げています。

軟質生分解性包装において出来高をリードするセグメントは何か?

ポーチおよびバッグは使用素材が少なくスマート選別パイロットと整合するため、58.02%のシェアを占めています。

樹脂コストの高さは採用にどのような影響を与えるか?

PLAおよびPHAのプレミアム価格は化石プラスチックの2〜7倍であり、価格感応度の高い地域での採用を遅らせていますが、EPR賦課金とブランドの誓約がコスト障壁の一部を相殺しています。

堆肥化可能フィルムの使用後選別を改善する技術は何か?

HolyGrail 2.0のデジタルウォーターマーキング試験は最大93.8%の検出効率を示しており、資源回収施設での自動識別を可能にしています。

最終更新日: