生分解性マルチフィルム市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

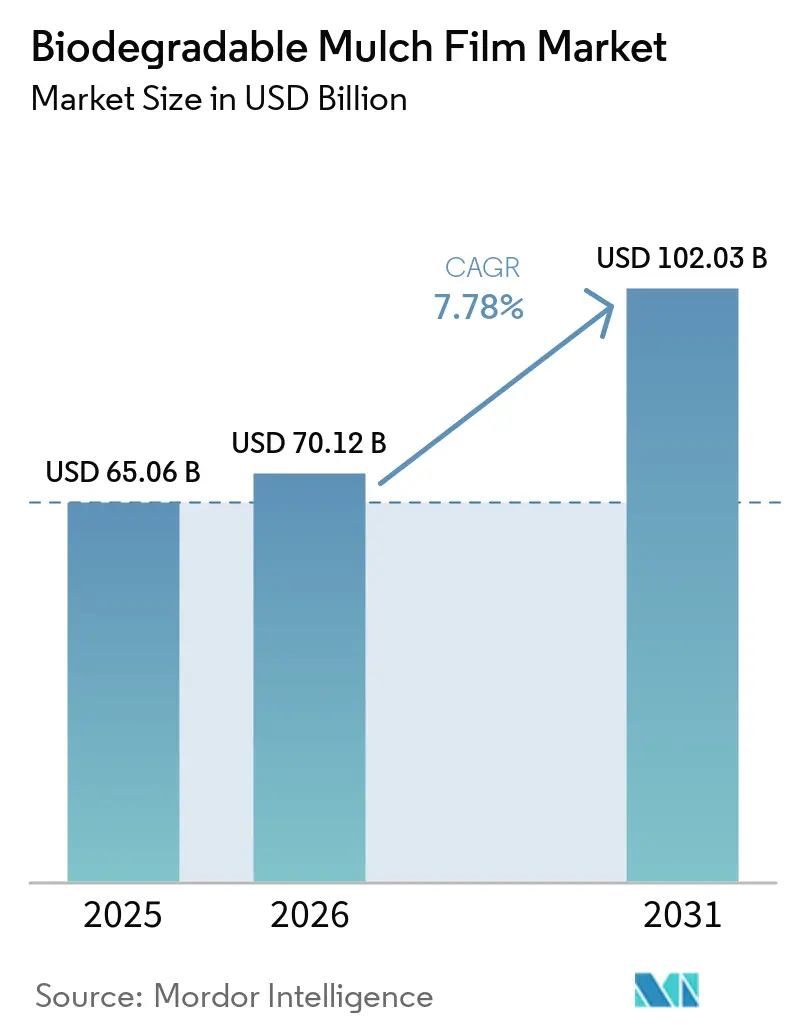

| 市場規模 (2026) | 70.12 十億米ドル |

| 市場規模 (2031) | 102.03 十億米ドル |

| 成長率 (2026 - 2031) | 7.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる生分解性マルチフィルム市場分析

2026年の生分解性マルチフィルム市場規模は7,012万米ドルと推定され、2025年の6,506万米ドルから成長しており、2031年の予測値は1億0,203万米ドル、2026年から2031年にかけての年平均成長率(CAGR)は7.78%となっています。ポリエチレン廃棄物に対する懸念の高まり、ハウス栽培の強化、およびデンプン系原料へのアクセス拡大により、土壌生分解性フィルムは高付加価値園芸システム全体で優先される解決策としての地位を確立し続けています。農業者はフィルム回収作業の不要化を直接的な操業コスト削減効果として捉える一方、規制当局は埋立廃棄回避目標を活用して現場での普及を加速させています。アジア太平洋地域における施設園芸の急速な拡大、欧州における使い捨てプラスチックへの継続的な規制圧力、そして炭素クレジットを通じた第二収益源を開くバイオ炭フィルムの組み合わせという新たな動向が、さらに普及を後押ししています。一方、メーカーは垂直統合を進め、キャッサバ・ジャガイモ・コーンスターチの安定調達と、過酷な圃場条件における耐久性の課題を解決する独自ハイブリッドブレンドの精製に取り組んでいます。

レポートの主要ポイント

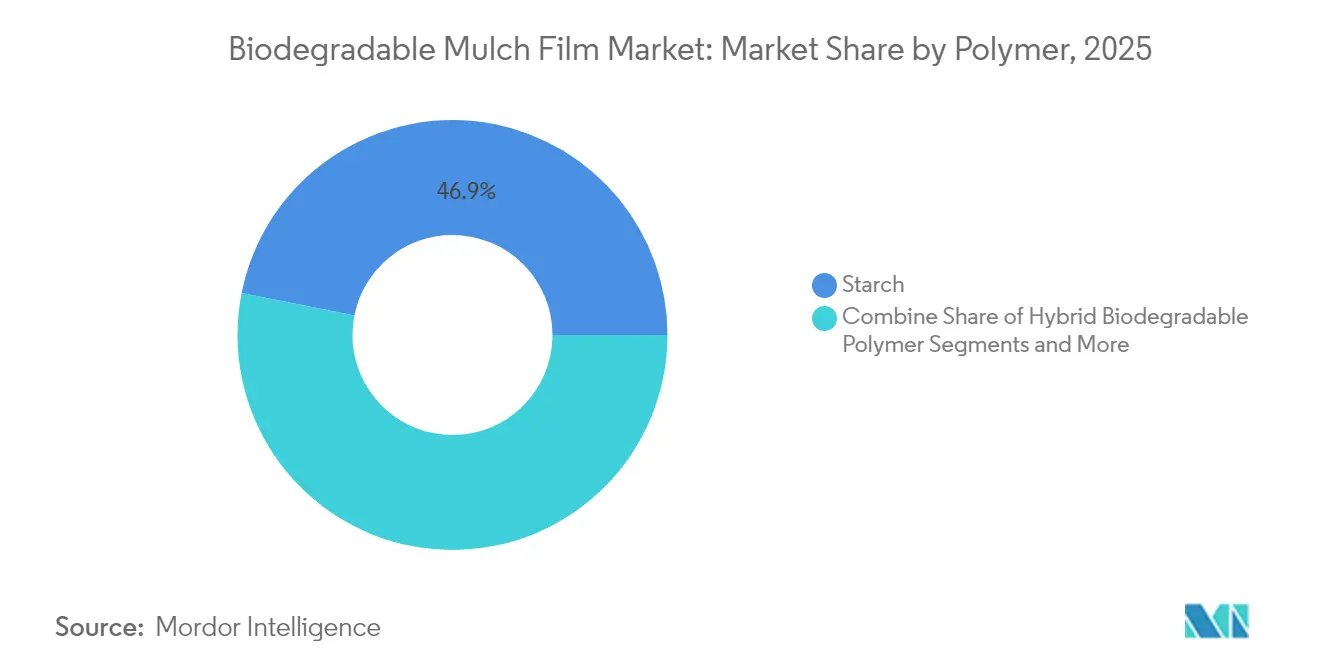

- ポリマーカテゴリー別では、デンプン系フィルムが2025年の生分解性マルチフィルム市場シェアの46.88%を占めてトップとなり、ハイブリッド生分解性ポリマーは2031年に向けて最速の10.78%のCAGRを記録すると予測されています。

- 作物タイプ別では、果物・野菜が2025年の生分解性マルチフィルム市場規模の67.74%を占め、花卉・観賞用植物は2031年にかけて10.42%のCAGRで拡大すると予測されています。

- 農業システム別では、露地栽培が2025年の売上高の72.08%を占め、ハウスおよび高トンネルシステムは予測期間中に最高の9.02%のCAGRを示しています。

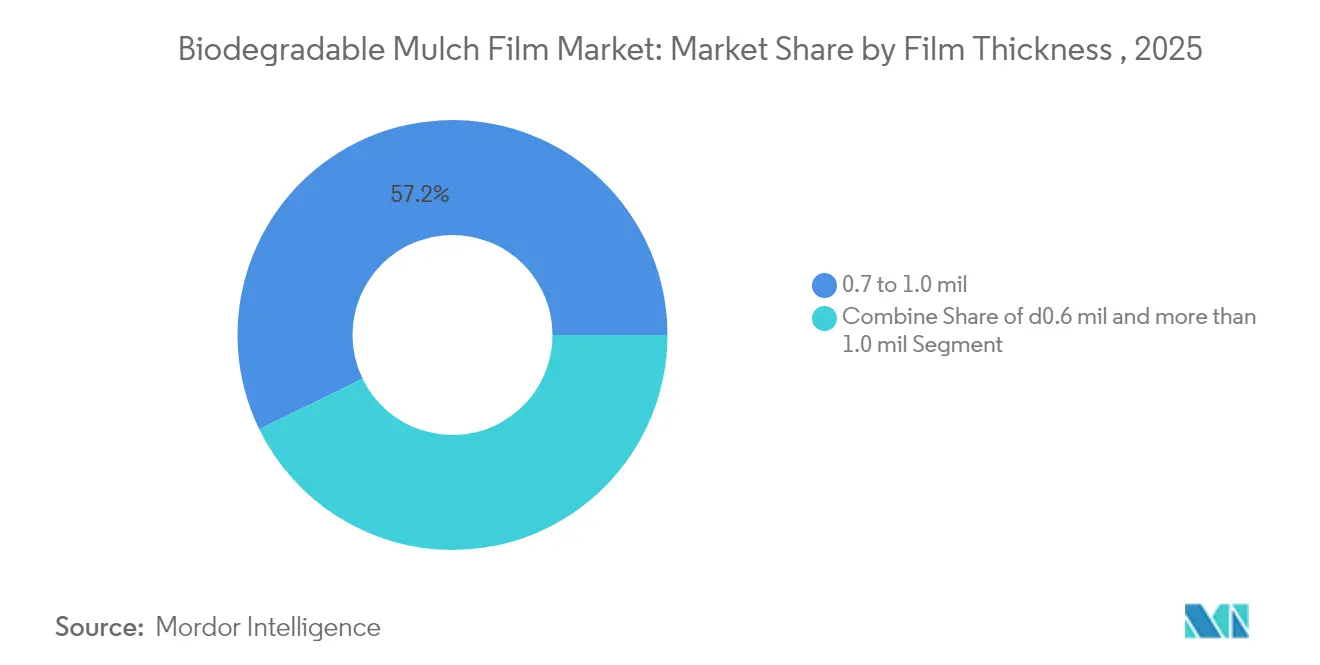

- フィルム厚別では、0.7〜1.0ミル製品が2025年の生分解性マルチフィルム市場の57.22%を占め、1.0ミル超の厚手フィルムは2031年に向けて11.15%のCAGR成長が見込まれています。

- 販売チャネル別では、販売代理店および農業ディーラーネットワークが2025年に82.45%のシェアを維持し、直販・電子商取引ルートは2031年にかけて10.39%のCAGRで拡大する見込みです。

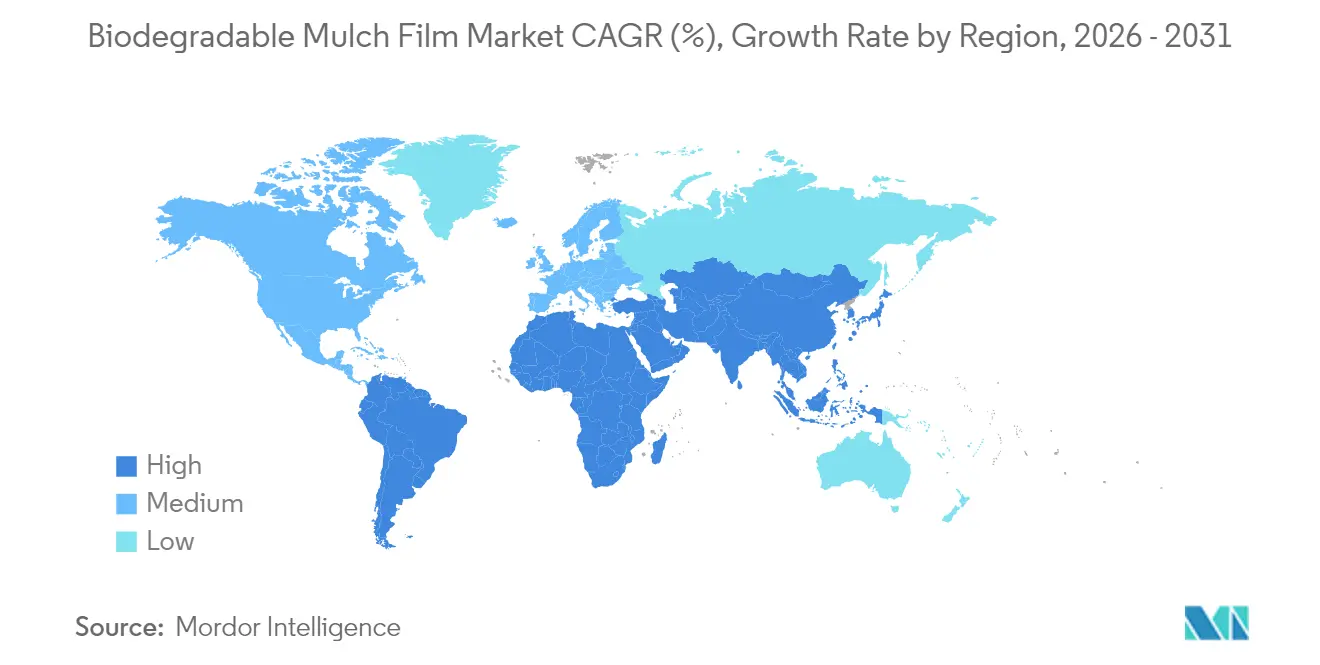

- 地域別では、アジア太平洋が2025年に41.02%のシェアを維持し、2031年にかけて11.98%のCAGRで成長すると予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

生分解性マルチフィルム市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| ハウス栽培の拡大 | +1.8% | 世界全体、アジア太平洋・欧州が中心 | 中期(2〜4年) |

| 土壌生分解性フィルムに対する政府の義務付けおよび補助金 | +2.1% | 欧州、北米および一部のアジア太平洋 | 短期(2年以内) |

| ポリエチレンマルチへの廃棄コスト罰則の増大 | +1.5% | 欧州・北米 | 中期(2〜4年) |

| 低コストのキャッサバ・ジャガイモデンプン原料の地産地消化 | +1.3% | アジア太平洋中心、南米へのスピルオーバー | 長期(4年以上) |

| 炭素クレジット収入を解放するバイオ炭富化フィルム | +0.9% | 世界全体、欧州・北米での先行 | 長期(4年以上) |

| GISを活用した適地マッピングによる耕作採用ゾーンの拡大 | +0.6% | 世界精密農業市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハウス栽培の拡大

世界のハウス栽培面積は増加し続けており、生分解性マルチフィルム市場内にプレミアムニッチを形成しています。そこでは農業者が認証適合の確保とプラスチック除去作業の排除のために、より高い材料コストを喜んで負担しています。[1]日本政府、「新技術が不毛の土地での農業を可能にする」、japan.go.jp 制御された環境は土壌温度と水分を安定させ、予測可能な分解と農作物の安定した収量向上を確保します。欧州の野菜産地は今や土壌生分解性フィルムを小売業者のサステナビリティ評価への対応として求めており、日本のハイテクハウス栽培拠点では生体系ポリマーとシームレスに統合するフィルム農業システムが採用されています。分解データの信頼性ある社内モニタリングにより配合改良の反復サイクルが加速し、メーカーのフィードバックループが強化され、生分解性マルチフィルム市場内でのプレミアム価格ポジションの正当化を後押ししています。

土壌生分解性フィルムに対する政府の義務付けおよび補助金

補助金プログラムとラベリング規制がサステナビリティ目標を短期的な販売につなげています。カリフォルニア州のAB 1201法は、農業に使用される堆肥化可能製品が2026年1月までに米国農務省(USDA)の有機農業プログラム要件を満たすことを義務付けており、認証取得フィルムに先行者優位をもたらしています。[2]食品安全マガジン、「カリフォルニア州、製品を『堆肥化可能』とラベル表示するための要件を強化」、food-safety.com ミネソタ州も同年の第三者認証期限という形で同様のアプローチを採用しています。欧州連合(EU)による2025年3月からのプラスチック材料の移行閾値の厳格化は、ポリエチレンマルチのコンプライアンスコストを引き上げ、代替材料への転換を促しています。米国の承認合成物質の国家リスト(National List of Approved Synthetic Substances)への土壌生分解性マルチフィルムの収載は、有機農業の対象耕作面積をさらに拡大します。これらの施策が総体として投資対効果の計算に明確性をもたらし、生分解性マルチフィルム市場全体での研究開発予算の増加を促しています。

ポリエチレンマルチへの廃棄コスト罰則の増大

農地プラスチックのリサイクルは重度の土壌汚染により経済的に成立しておらず、米国で収集される農業用プラスチックはわずか9%にとどまっています。埋立処分費用の増加、生産者責任賦課金、および厳格化された輸送規制により、ポリエチレンフィルムの廃棄は農業者が無視できないコスト項目となっています。生分解性代替品はそれらの収穫後費用を解消し、圃場の清掃に要する労働時間を削減することで、特に欧州・北米の集約的園芸農業において季節全体の経済性をより有利なものとしています。このコスト差の拡大が、生分解性マルチフィルム市場全体での普及拡大を支えています。

低コストのキャッサバおよびジャガイモデンプン原料の地産地消化

タイ、インドネシア、ベトナムを基盤とするデンプンサプライチェーンは、物流コストを削減し、為替リスクを緩衝し、農村収入を支えています。Thai WahのROSECOレジングレードは、垂直統合されたデンプン加工がコストパリティ戦略を支え、地域生産者が生分解性マルチフィルム市場内でシェアを獲得することを可能にすることを示しています。カザフスタンの改質デンプン研究は、完全な土壌分解プロファイルを維持しつつPBATに匹敵する引張強度を記録しています。[3]MDPI、「温帯気候条件下でのメロン(Cucumis melo L.)生産における土壌表面マルチングの利用」、mdpi.com原料コストの変動が低減されることで、フィルムサプライヤーは複数シーズンにわたる契約を提示できるようになり、販売代理店のコミットメントを深め、農業者の信頼を高めています。

生分解性マルチフィルム市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響の時期 |

|---|---|---|---|

| ポリエチレン代替品との比較におけるフィルムおよび設置コストの高さ | -2.3% | 世界全体、途上国市場で顕著 | 短期(2年以内) |

| 不均一な現場分解および添加剤溶出リスク | -1.7% | 世界全体、気候変動地域 | 中期(2〜4年) |

| PBATブレンドに対するマイクロプラスチック規制の差し迫り | -1.1% | 欧州・北米 | 中期(2〜4年) |

| ペーパーマルチおよびスプレー式バイオポリマーコーティングとの競合 | -0.8% | 北米・欧州、世界規模で拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ポリエチレン代替品との比較におけるフィルムおよび設置コストの高さ

農場出荷段階では、生分解性ロールフィルムは標準的なポリエチレンの2〜3倍の価格となっており、敷設時の早期破損を防ぐために専用の施用機器が必要になる場合があります。低収益の穀物農業者は躊躇しており、プレミアム作物以外での急速な普及を制限しています。撤去作業の回避と埋立費用の節減によるコスト削減が複数シーズンにわたってコストを補填するものの、東南アジアおよびアフリカの小規模農家にとって資金調達の障壁が依然として続いています。生分解性マルチフィルム市場が価格敏感なコモディティセグメントに浸透するためには、メーカーは引き続き樹脂コスト削減プログラムを推進しなければなりません。

不均一な現場分解および添加剤溶出リスク

分解速度は土壌の微生物密度・水分・温度によって変動し、早期フィルム崩壊や耕うん作業スケジュールに支障をきたす残留物をもたらす場合があります。特に可塑剤に関する添加剤溶出懸念は、実験室規模での堆肥化試験が成功しているにもかかわらず、購買者の慎重姿勢を高めています。グローバルに統一された現場試験プロトコルの欠如が不確実性を深め、標準化を遅らせ、生分解性マルチフィルム市場全体の進展を阻んでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

生分解性マルチフィルム市場セグメント分析

ポリマー別:

デンプンがリードし、ハイブリッドが勢いを増すデンプン系製品は2025年の生分解性マルチフィルム市場シェアの46.88%を占め、原料調達の経済性と成熟した押出加工技術を反映しています。デンプン、PLA、およびPBSを組み合わせたハイブリッドブレンドは10.78%のCAGRを示しており、1.0ミル超の厚手フィルムにおける耐久性によって牽引されています。BASF社のEcovio M2351は、カスタマイズされたPBAT/PLA混合物が機械的強度基準を満たしつつ土壌崩壊基準に適合する方法を示しています。

キャッサバおよびジャガイモの改質デンプンの進歩により水分バリア性の差が縮小し、熱帯圃場試験での不良率を低下させ、以前のデンプン系フィルムと比較して機械的性能が向上しています。マイクロプラスチック規制によりPBATの段階的置き換えが強制されると、ハイブリッド製品の生分解性マルチフィルム市場規模は上昇し、完全鉱化システムへの需要が高まると予測されます。ポリ乳酸(PLA)の数量は、予測可能な分解がコスト懸念を上回るプレミアムハウス栽培で安定を維持しており、新興のポリヒドロキシアルカノエート(PHA)は海洋安全プロファイルを基盤に沿岸耕地で存在感を高めています。

作物タイプ別:

高付加価値園芸が勢いを持続果物・野菜は2025年の生分解性マルチフィルム市場規模の67.74%を獲得しており、これは1エーカー当たりの高い収入がプレミアム圃場資材のコストを正当化することによって支えられています。花卉・観賞用植物は規模は小さいながらも、欧州・北米全域で持続可能な生産による花への消費者需要が高まる中、10.42%のCAGRを記録する見通しです。

スイカ専用のBio360フィルムは作物対応設計の具体例であり、メロン産地で重視される熱管理と防風性能を提供しています。ハーブおよびオーガニックサラダ菜も同様の軌跡をたどり、最近のMDPI試験で記録された8〜9%の収量向上を活用しています。低収益穀物はポリエチレンとの価格差が続くため慎重な採用にとどまっていますが、炭素クレジット収入を統合するパイロットプロジェクトが試算を変え始めており、生分解性マルチフィルム市場を広げています。

農業システム別:

施設園芸がプレミアム需要を牽引露地システムは大きな土地面積のおかげで2025年の売上高の72.08%を占めていましたが、ハウスおよび高トンネルは制御気候の利点によって分解サイクルと作物サイクルが調和されることを背景に、最強の9.02%のCAGRを示しています。研究によれば、生分解性フィルムはハウス栽培ピーマンにおいてポリエチレン(PE)よりも土壌温度を安定させ、成熟期間を最大6日間短縮することが確認されています。

高トンネルの農業者は季節の移行が簡素化されることを高く評価しており、フィルムが定植前に十分分解されることで、回収・廃棄に費やされていた労働力が節減されます。精密センサーがますます農業者に分解の節目を通知するようになっており、施設園芸における生分解性マルチフィルム市場の採用はアジア・欧州・北米全域で上昇し続けるでしょう。

フィルム厚別:

高耐久グレードが中ゲージを上回るペースで成長0.7〜1.0ミルのフィルムは2025年の売上高の57.22%を占め、材料コストと許容できる耐用年数のバランスをとっています。しかし、1.0ミル超の製品は11.15%のCAGRを記録しており、大型機械を使用し強力な耐穿刺性を必要とする機械化農場での需要を反映しています。Berry Hillのデータによれば0.8ミルフィルムは5〜6ヵ月持続し、2サイクルの野菜プログラムに適した期間となっています。

超薄ゲージは価格が最優先される短シーズンの畝作物に限定されたままです。ハイブリッド樹脂が完全分解を犠牲にすることなく引裂強度を強化するにつれ、厚手フィルムの普及が加速し、生分解性マルチフィルム市場内のプレミアム層が底上げされるでしょう。

販売チャネル別:

直販プラットフォームが加速従来の販売代理店ネットワークは、農業技術サービスのバンドル提供により依然として82.45%のシェアを維持しています。しかし、デジタルに精通した農業者が専門的なアドバイスと透明な価格設定を求めるにつれ、直販・電子商取引ルートは10.39%のCAGRを示しています。Johnny's Selected Seedsはこの変化を象徴しており、生分解性フィルムのSKUとともにオンライン動画ガイダンスおよび農業技術チャットサポートを提供しています。

小規模フィルム革新企業はソーシャルメディアマーケティングを活用して既存流通を迂回し、チャネルコストを削減してフィードバックループを改善しています。データに精通した農業者が農場内試験を取り入れるにつれ、直販チャネルは生分解性マルチフィルム市場の市場開拓の進化において永続的な影響力を持つことが期待されます。

地域分析

アジア太平洋地域 生分解性マルチフィルム市場

アジア太平洋地域は2025年の世界収益の41.02%を占め、2031年にかけて11.98%のCAGRで拡大しており、中国の広大な施設野菜栽培面積とインドのバイオベース農業資材に対する補助金制度に支えられている。タイのキャッサバ産業は現地樹脂供給の基盤を担い、陸揚げコストを削減して国内サプライヤーの競争力を高めている。日本の素材評価における技術的突破はR&Dサイクルを短縮し、地域向けに処方されたフィルムが湿潤なモンスーン気候に適合することを確実にしている。これらの要因が相まって、アジア太平洋地域は生分解性マルチフィルム市場の中核として確固たる地位を築いている。

ヨーロッパ 生分解性マルチフィルム市場

ヨーロッパは金額ベースで第2位にランクされており、積極的なプラスチック廃棄物規制と大規模な有機農業の普及を背景としている。ドイツとイタリアの温室栽培拠点が需要を高める一方、食品接触プラスチックに関するEUの移行限界規制は土壌生分解性代替品を間接的に優位に立たせている。Novamont SpAはBayerと協力してMater-Biクリップおよびトワインを統合し、フィルム単体を超えたシステムソリューションを展開している。この包括的なアプローチにより、ヨーロッパは生分解性マルチフィルム市場における技術・標準化のリーダーとして位置づけられている。

アメリカ合衆国 生分解性マルチフィルム市場

北米は政策主導による着実な成長を示している。カリフォルニア州の堆肥化可能表示法および拡大生産者責任制度は、ポリエチレンマルチに対するコンプライアンス上の障壁を高め、認証済み土壌生分解性代替品への作付け転換を促している。アメリカ合衆国は農業用プラスチック廃棄物のわずか9%しか処理しておらず、農業者が切り替えた際の廃棄コスト削減効果を一層際立たせている。精密農業マッピングは地域展開をさらに後押しし、コーンベルトにおける最適分解のマイクロゾーンを特定している。これらの要因が相まって、北米大陸全体で生分解性マルチフィルム市場の健全なパイプラインを維持している。

競争環境

世界の供給は断片化した状態が続いており、サプライヤーの売上高シェアは4分の1未満にとどまっていますが、垂直統合が参入障壁を高めています。BASFは深いポリマー科学の能力を活用して圃場特有のEcovioグレードを投入し、NovapontのゆりかごからゆりかごへのMater-Biプラットフォームは樹脂と農業資材を組み合わせ、農業者に生分解性資材の完全なスイートを提供しています。

Reifenhäuserのような設備専門メーカーは不良率を低下させ基材薄肉化を可能にするプロセス技術を提供し、材料消費量を増やすことなく性能を高める多層アーキテクチャを育成しています。新興プレーヤーは直販チャネルを活用し、炭素クレジット対象資格によるプレミアムポジショニングを確保するバイオ炭富化フィルムなどのニッチ製品を訴求しています。酵素加速分解と堅牢なデンプン改質に関する知的財産ポートフォリオは、生分解性マルチフィルム市場全体での標準化圧力が高まるにつれ、競争格差を拡大させると予想されます。

戦略的パートナーシップがますます重要となっています。Dowがコーンストーバーからバイオエタノールを誘導するためにNew Energy Blueと連携したことは、石油化学大手がバイオ原料の後方統合に関心を高めていることを示しています。同様に、NovapontのEuropean Biobased Solutionsプロジェクトは学術・産業ラボを結びつけて事業化を加速しています。このような連携は供給安全と企業ブランド価値を組み合わせ、市場統合が進む中でファーストムーバーの地位を強化しています。

生分解性マルチフィルム産業リーダー

BASF SE

BioBag International AS

Organix A.G

Armando Alvarez Group

Novamont S.p.A.

- *免責事項:主要選手の並び順不同

本レポートで取り上げた生分解性マルチフィルム市場の企業

- BASF SE

- Novamont SpA

- BioBag International AS

- Kingfa Sci & Tech Co Ltd

- Armando Alvarez Group

- Organix Solutions

- RKW Group

- Barbier Group

- Dubois Agrinovation

- Agriplast Tech India Pvt Ltd

- Pooja Plastic Industries

- Walki Group

- Hopewell Industries

- AEP Industries Inc.

- NatureWorks LLC

- Groupe Guillin

- Taghleef Industries

- Braskem S.A.

- GreenPak LLC

- Plastiroll Oy (BioBag Finland)

生分解性マルチフィルム市場における最近の業界動向

- 2024年6月:TÜVラインランドがKingfa Sci & Tech CoにISO 14064-1の認証を付与し、生分解性プラスチック能力の向上に向けた戦略的協力協定を締結しました。

- 2024年6月:Novapontがノーヴァラにて持続可能な農業用フィルムの加速を目的としたEuropean Biobased Solutionsプロジェクトを始動しました。

- 2024年6月:Bayer CropScienceとNovapontが園芸分野でのMater-Biトワインおよびクリップの試験を開始し、農場でのプラスチック廃棄物削減を目指しています。

- 2024年5月:日本の研究者が、同一の土壌条件下で数百の生分解性候補材料を迅速に比較できる高速材料評価手法を発表しました。

生分解性マルチフィルム市場 レポートの範囲と調査方法論

市場の定義と主な対象範囲

モルドーインテリジェンスは、生分解性マルチフィルム市場を、雑草抑制、保湿、温度調節のために耕作地に敷かれ、収穫後は意図的に圃場に放置されて分解される土壌生分解性プラスチックフィルム、紙、デンプンベースのシートの販売と定義している。本研究では、EN17033、ISO23517、または同等の土壌分解基準を満たし、露地栽培および保護栽培システムで使用される、厚さ2mm未満の新鮮な工場生産フィルムを対象とする。

適用除外:再生ポリエチレンと光分解性マルチフィルムは適用除外。

セグメンテーションの概要

- ポリマー別

- デンプン

- ポリ乳酸(PLA)

- ポリヒドロキシアルカノエート(PHA)

- 脂肪族-芳香族コポリマー(AAC)

- ポリブチレンアジペートテレフタレート(PBAT)

- ポリブチレンサクシネート(PBS)

- ハイブリッド生分解性ポリマー

- 作物タイプ別

- 果物・野菜

- 花卉・観賞用植物

- 穀物・油糧種子

- その他の特産作物

- 農業システム別

- 露地栽培

- ハウス・高トンネル

- フィルム厚別

- 0.6ミル以下

- 0.7〜1.0ミル

- 1.0ミル超(高耐久)

- 販売チャネル別

- B2B(農業ディーラーおよび販売代理店)

- B2C(直販・電子商取引)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他の欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他のアジア太平洋

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他の中東

- アフリカ

- 南アフリカ

- ケニア

- その他のアフリカ

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法とデータの検証

一次調査

アジア太平洋、ヨーロッパ、北米の農学者、園芸資材販売業者、ポリマー配合業者、農機具販売業者にインタビューを行った。圃場レベルでの劣化、補助金利用、価格プレミアムに関する彼らの洞察は、データのギャップを埋め、二次情報源から得られた作付面積の採用率を検証するのに役立った。

デスクリサーチ

当社のアナリストはまず、FAOの作物生産統計、Eurostatの農業環境指標、USDA National Agricultural Statistics Serviceの作付面積報告、中国農業省のプラスチックフィルム回収速報などの公開データを精査した。欧州バイオプラスチック協会(European Bioplastics)とプラスチック栽培機器・用品販売協会(Plasticulture Equipment & Supplies Dealers Association)の業界団体短信は、ポリマーの普及動向を明らかにした。企業の10-K提出書類や投資家向け資料は平均販売価格のベンチマークに役立ち、D&B Hooversは地域のコンバーターに関する補足財務情報を提供した。このリストは例示であり、この他にも多くの公開情報源や購読情報源からデスク・レビューを行った。

マーケット・サイジングと予測

トップダウンの作付面積モデルは、マルチングに適した作物の作付面積から始まり、サンプリングされたフィルムの厚さとASPを乗じる前に、取引データの再構築から得られた生分解性フィルムの地域別普及率を適用する。サプライヤーのロールアップとチャネルのチェックは、ボトムアップの軽いクロスチェックとして機能する。主な変数は以下の通り:1)保護耕作面積、2)1ヘクタール当たりの補助金価値、3)ポリエチレンフィルムとの価格差、4)作物サイクルにおけるフィルムの平均寿命、5)可処分所得による生鮮食品需要。多変量回帰は、これらのドライバーを過去の消費量にリンクさせ、ARIMAオーバーレイは短期ショックを予測する。欠落しているボトムアップの詳細は、確認されたインタビュー範囲からの加重平均で調整されている。

データ検証と更新サイクル

アウトプットは、ポリマーの輸入量や農地への投入費用など、独立した指標との差異チェックを通過する。シニアアナリストが異常値をチェックし、ピアレビューを経てサインオフする。報告書は年1回更新され、重要な政策や価格の変更が生じた場合は、サイクルの途中で更新される。

モルドールの生分解性マルチフィルムベースラインが高い信頼性を誇る理由

各社が市場、基準年、採用指標を独自に設定しているため、公表されている推定値はしばしば異なる。

主なギャップ要因としては、堆肥化可能な紙シートが含まれているかどうかの違い、農場での購入量ではなく出荷量の使用、単一国でのサンプリングなどがある。Mordorは、農家ゲートでの金額ベースで市場を報告し、統一された生分解性基準を適用し、12ヶ月ごとに基準年を更新することで、為替とインフレの偏りを減らしている。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主なギャップドライバー |

|---|---|---|

| 6,506万米ドル(2025年) | モルドール・インテリジェンス | - |

| 5075万米ドル(2024年) | グローバル・コンサルタンシーA | 温室面積を除外し、平均フィルム重量のみを使用 |

| 6,800万米ドル(2024年) | 業界誌B | デンプンフィルムのみをカウントし、PBATブレンドは除く |

| 8,282万米ドル(2024年) | 地域コンサルタントC | 補助金調整なしの定価で数量を換算 |

この比較から、市場価値はスコープ、価格設定、リフレッシュの周期によって変化することがわかる。 モルドールインテリジェンスは、明確に示された劣化基準、三角測量されたエーカー数、毎年更新される価格デッキを揃えることで、意思決定者が検証可能な変数と再現可能なステップまで遡ることができる、バランスの取れた透明性の高いベースラインを提供する。

レポートで回答される主要な設問

生分解性マルチフィルム市場の現在の規模はどのくらいですか?

市場は2026年に7,012万米ドルであり、2031年までに1億0,203万米ドルに達する見込みです。

どの地域が世界の需要をリードしていますか?

アジア太平洋が2025年の売上高の41.02%で首位を占め、2031年にかけて最速の11.98%のCAGRを示しています。

なぜデンプン系フィルムがこれほど普及しているのですか?

キャッサバおよびジャガイモの原料が豊富に入手可能であることと、成熟した加工技術が相まって、デンプン製品は2025年に46.88%のシェアを確保しました。

生分解性フィルムはどのようにして購入価格の高さを補いますか?

プラスチック除去作業と埋立費用を不要にし、ハウス栽培では収量を向上させることで、シーズン全体の経済性を改善します。

将来の成長を脅かすものは何ですか?

ポリエチレンとのコスト格差、不均一な現場分解、およびPBATブレンドに対する今後のマイクロプラスチック規制が顕著な課題をもたらしています。

どの農業システムが最も適していますか?

ハウスおよび高トンネルは予測可能な分解環境を提供し、施設園芸需要の9.02%のCAGRを牽引しています。

最終更新日: