カップと蓋市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 18.34 十億米ドル |

| 市場規模 (2031) | 21.64 十億米ドル |

| 成長率 (2026 - 2031) | 3.37% CAGR |

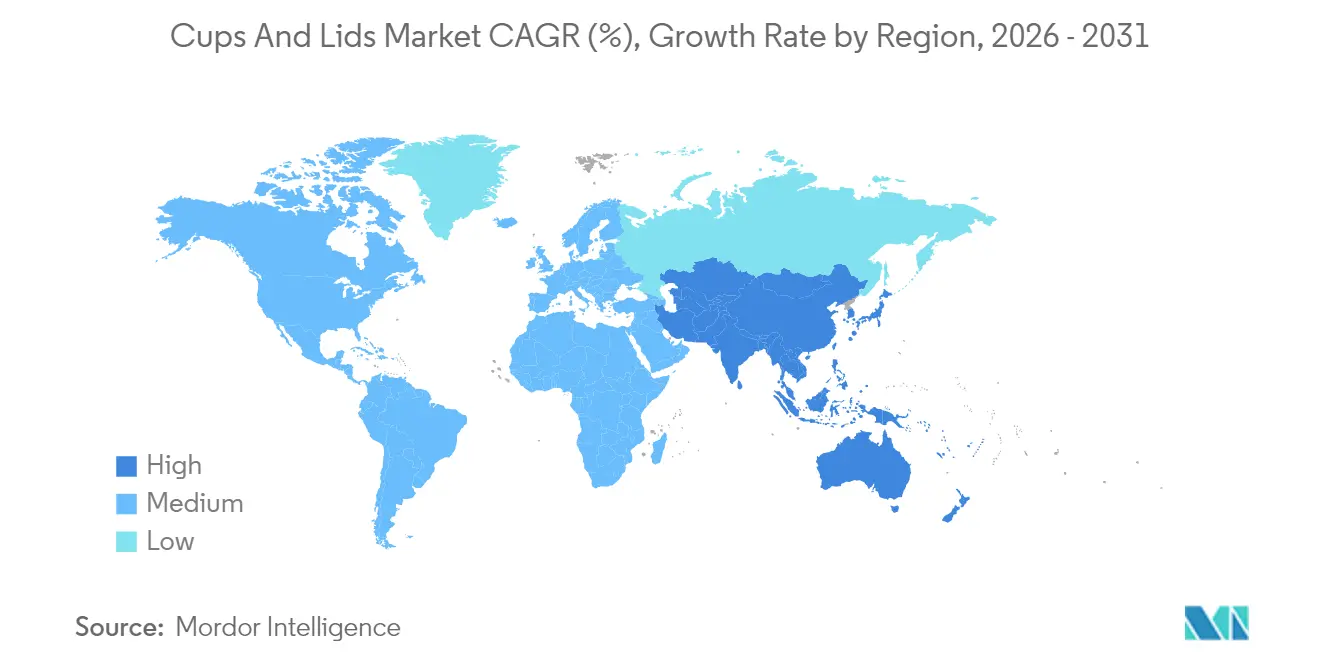

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

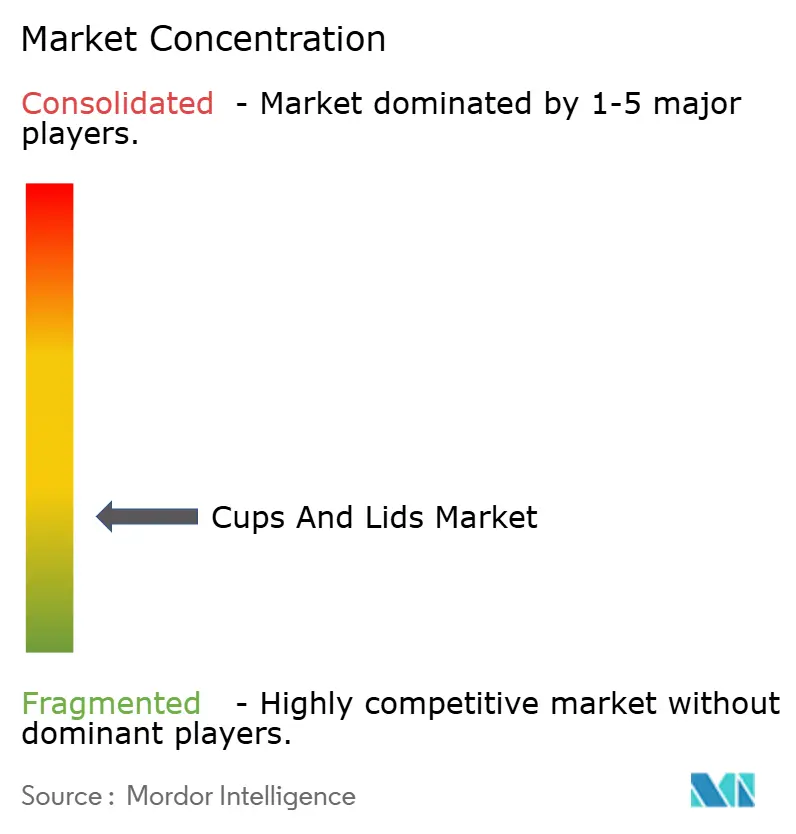

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるカップと蓋市場分析

カップと蓋の市場規模は2026年にUSD 183億4,000万と推定され、2025年のUSD 177億4,000万から成長し、2026年から2031年にかけてCAGR 3.37%で拡大して2031年にはUSD 216億4,000万に達する見込みです。緩やかながら着実な成長は、パンデミック後のフードサービス回復、電子商取引量の増加、使い捨て飲料包装に依存したオンザゴー消費習慣の普及を反映しています。素材トレンドでは、プラスチックが2024年に61.35%のシェアを維持する一方、紙および板紙は持続可能性に関する規制と成型繊維技術の革新に支えられ、最も速いCAGR 4.63%を記録しています。飲料用カップは世界収益の52.21%を占めますが、漏れ防止・改ざん防止フォーマットの普及により、蓋は最も速いCAGR 4.49%を記録しています。フードサービスは49.65%のシェアで最大のエンドユーザーに留まりますが、プライベートラベル飲料やミールキット事業者がブランドのテイクアウト容器への需要を高めるにつれ、小売および電子商取引チャネルはCAGR 4.86%で拡大しています。地域別では、北米が39.42%のシェアでリードしていますが、中国およびインドにおけるQSRチェーンの拡大と都市型コーヒー文化に牽引されて、アジア太平洋地域が最高のCAGR 4.51%を達成しています。

主要レポートポイント

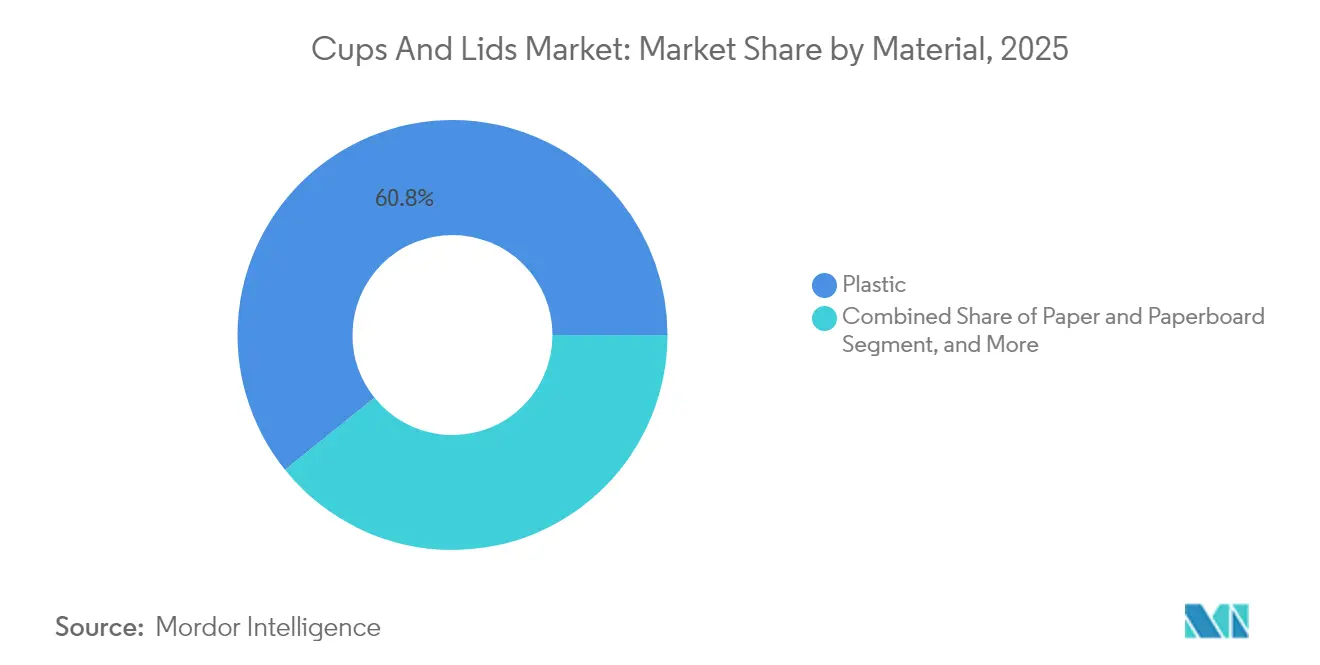

- 素材別では、プラスチックが2025年のカップと蓋市場シェアの60.78%を占めました。

- 製品タイプ別では、カップと蓋市場における蓋セグメントは2026年から2031年にかけてCAGR 4.41%で成長する見込みです。

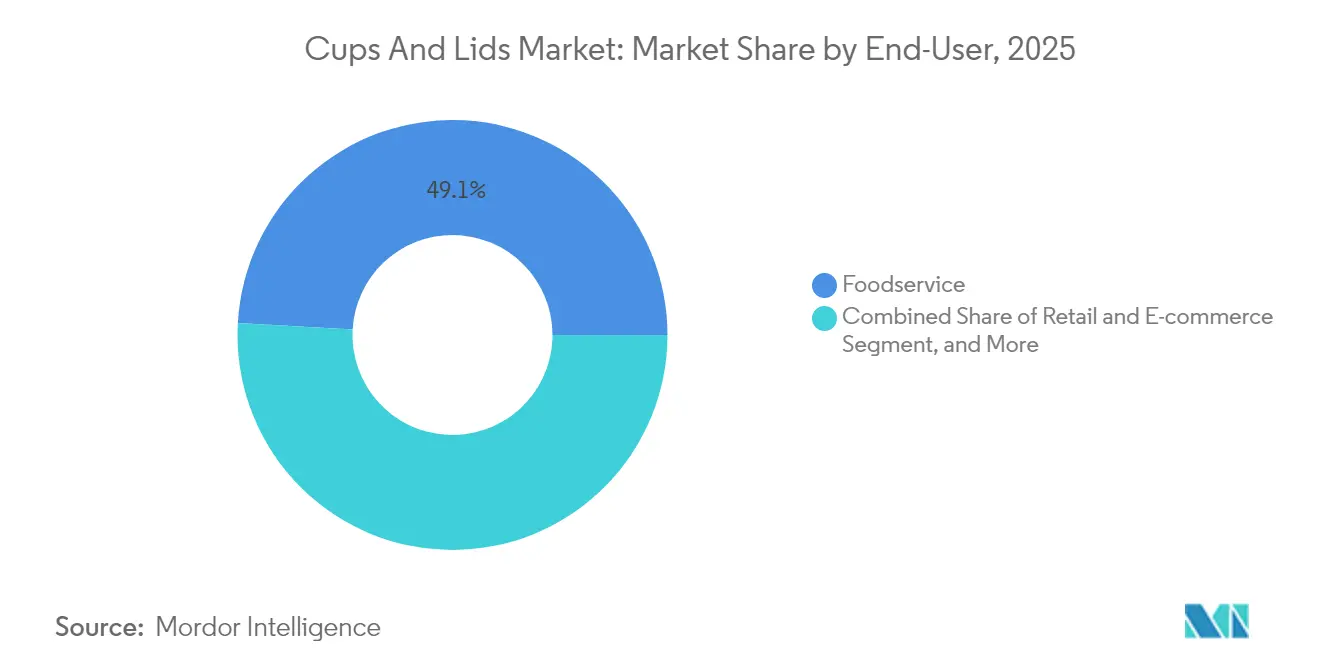

- エンドユーザー別では、フードサービスが2025年のカップと蓋市場規模の49.12%のシェアを占めました。

- 地域別では、アジア太平洋地域のカップと蓋市場は2026年から2031年にかけてCAGR 4.44%で成長する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

カップと蓋市場のグローバルトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| QSRおよびフードデリバリーの拡大 | +0.8% | アジア太平洋地域および北米への影響が最も強い、グローバル | 中期(2〜4年) |

| オンザゴー飲料の成長 | +0.6% | 先進市場の特に都市部、グローバル | 短期(2年以内) |

| ガラスからプラスチックへのシフト | +0.4% | 北米およびヨーロッパ、アジア太平洋地域への波及 | 長期(4年以上) |

| プライベートラベルSKUの台頭 | +0.5% | 北米およびヨーロッパが中核、新興市場へ拡大 | 中期(2〜4年) |

| 乾式成型繊維技術 | +0.3% | ヨーロッパおよび北米での早期採用、グローバル展開 | 長期(4年以上) |

| AI最適化在庫管理 | +0.2% | 先進市場から開始、新興市場へ段階的浸透 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

QSRおよびフードデリバリーの拡大

クイックサービスレストランの急速な拡大とデリバリー注文の二桁成長が、一人前包装の需要を高めています。マクドナルドは2024年に1,100店舗以上の新規出店を行い、ドアダッシュは2025年第1四半期に総注文金額がUSD 187億に達し、前年同期比18%増を記録しました。[1]McDonald's Corporation、「2024年第4四半期および通年業績」、corporate.mcdonalds.com デリバリーの各食事には通常複数の飲料が含まれ、輸送中の食品安全を守るために漏れ防止カップと改ざん防止蓋が必要です。この急増により、コンバーターは一体型ベンティング、QRコードトラッキング、マルチコンパートメントフォーマットを追加しています。QSRの浸透率が西洋諸国より低いものの二桁成長を続けるアジア市場では、使い捨て製品への追加需要が生まれています。

オンザゴー飲料の成長

2024年には都市部の通勤者がテイクアウト飲料を求めたため、グローバルのコーヒーショップ来客数が12%増加しました。このトレンドはコールドブリュー、プロテインシェイク、フレッシュジュースにも広がり、それぞれ異なるバリア特性と耐温度性が求められます。スターバックスは30,000店舗でプラスチックストローを廃止してシッパー蓋に移行し、年間10億本のストローを削減することで、消費者行動が蓋のリデザインをいかに促進するかを示しました。メーカーはポリプロピレン不使用の蓋や高温充填試験をパスする紙ベースのベントを開発することで対応し、ESGメッセージを活用してプレミアム棚スペースを獲得しています。

プライベートラベルSKUの台頭

2024年には店舗ブランドの小売販売シェアが前年比110ベーシスポイント上昇して20.2%に達しました。小売業者は品質を感じさせながらもコスト効率の高い包装を求め、サプライヤーにカップの寸法と蓋のスレッドサイズの標準化を促しています。リードタイムが短く柔軟な印刷ロットに対応できる地域コンバーターが、独自の飲料ラインを展開するスーパーマーケットチェーンから受注を獲得しています。ウォルマートは2024年にグレートバリュー飲料向けに5億個以上のカップを調達しており、機敏なサプライヤーにとってのスケールメリットを示しています。このシフトにより、コンバーターの設備稼働率を安定させる大量調達契約が促進されています。

乾式成型繊維技術

パルパックの乾式成型繊維プロセスは成型段階から水を排除し、エネルギー使用量を削減して湿式成型と比較してユニットコストを30%削減します。Dart Containerは2025年にパルパックとともに、テイクアウトコーヒー市場でプラスチックとのコストパリティを目指す繊維ベースカップの商業化に向けて投資を行いました。この技術は深いドロープロファイルとエンボスロゴをサポートし、ブランドオーナーが機能性を損なうことなく樹脂を切り替えることを可能にします。HuhtamäkiのドイツにおけるUSD 2,730万の設備拡張は成型繊維生産量を40%増加させ、ヨーロッパ全体での規模拡大の加速を示しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGRへの影響(%)予測 | 地理的関連性 | 影響期間 |

|---|---|---|---|

| プラスチック規制 | -0.7% | ヨーロッパおよび一部の米国州が先行、グローバル展開 | 短期(2年以内) |

| 不安定な樹脂価格 | -0.5% | コスト敏感なセグメントへの影響が最も大きい、グローバル | 短期(2年以内) |

| 再利用可能製品文化の台頭 | -0.4% | 先進市場から開始、段階的なグローバル普及 | 長期(4年以上) |

| PFASバリア規制 | -0.3% | 北米およびヨーロッパが中核、規制拡大が見込まれる | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プラスチック規制

欧州の使い捨てプラスチック指令およびカリフォルニア州SB 54は、生産者にカップ1個あたりEUR 0.05〜0.15の新たな費用を課し、2032年までにプラスチック使用量を25%削減することを義務付けています。コンプライアンス対応により素材転換のための設備コストが増加し、地域固有の製品ポートフォリオが促進されます。小規模なコンバーターは不均衡な負担に直面し、カップと蓋市場から撤退する可能性があり、業界の集約化が進む可能性があります。

不安定な樹脂価格

ポリエチレン価格は2024年中に35%変動し、ポリスチレンは2025年第1四半期に28%上昇した後、第2四半期に15%下落し、コンバーターの利益率を圧迫しました。頻繁な価格改定は固定メニュー価格のレストランチェーンに負担をかけ、ジャストインタイム運営の在庫リスクを生み出しています。コンバーターはヘッジの採用とリサイクルコンテンツ使用量の増加で対応していますが、金融デリバティブへのアクセスを持たない小規模事業者は急激なコスト急騰にさらされ続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:持続可能性への取り組みの深化により紙が地位を確立

紙および板紙は2031年にかけてCAGR 4.55%を記録し、プラスチックを上回りましたが、プラスチックは2025年のカップと蓋市場シェアの60.78%を依然として維持しています。繊維ベースフォーマットのカップと蓋市場規模は、コーヒーチェーンが高温充填要件をパスする成型繊維蓋を試験するにつれて着実に拡大する見込みです。フォームポリスチレンは自治体の禁止令の拡大とともに引き続き減少し、バイオプラスチックは原料コストの高さからニッチ市場に留まっています。

コンバーターは混在する規制制度に対応するために二重調達を行う必要があり、資本配分はPET、リサイクルPET、コーティング板紙を切り替えられる柔軟なラインへとシフトしています。Dart ContainerのUSD 1億8,000万の紙カップラインは迅速な受注変更を可能にし、主要生産者が環境ラベル需要を追求しながら素材リスクを分散させる方法を示しています。ブランドはPFAS規制を回避するために化学物質不使用のバリアコーティングを求め、飲料向けに100℃に耐えられる水性分散液への投資を促しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

製品タイプ別:蓋がイノベーションをリード

蓋は最高のCAGR 4.41%を記録し、現在はシッパーの形状、改ざん防止バンド、スマートQRシールに関するR&D投資を集めています。飲料用カップは依然として収益の51.62%を生み出していますが、顧客はリサイクルの流れを簡素化するためにマッチしたカップと蓋のキットを注文するようになり、サプライヤーは設計と販売を統合しています。小分けカップは、ソースや調味料を2日間の配送中に漏れ防止で保管する必要があるミールキット企業の高成長ニーズに応えています。

スターバックスがストローなし蓋を採用したことは、単一の小売業者が設計規範をリセットし、より広い普及を促すことができることを示しています。電子商取引の食料品業者は出荷カートンの高さを減らして物流コストを節約するためにスタッカブルなカッププロファイルを好みます。主要コンバーターはヒンジなしベントとポストコンシューマーリサイクルコンテンツを使用した蓋ストックに関する複数の特許を申請し、バイヤーのスイッチングコストを固定しています。

エンドユーザー別:小売および電子商取引がフードサービスを上回る

フードサービスは世界収益シェアの49.12%を維持していますが、スーパーマーケットチェーンとダイレクト・トゥ・コンシューマーブランドの増加により、小売および電子商取引チャネルはCAGR 4.79%を享受しています。オンライン食料品配送に関連するカップと蓋市場規模は、フレッシュジュース、スムージーキット、レディ・トゥ・ドリンクコーヒーの拡大に伴い、2030年までに倍増する見込みです。

オムニチャネルブランドは配送に耐えながらもソーシャルメディア主導のアンボクシングの瞬間に清潔に開封できる包装を必要としています。アマゾンは2024年に包装重量を38%削減し、サプライヤーに自動テスト体制の下でストレス性能を検証することを求めています。最小発注数量が柔軟で共同包装マルチパックを提供できるコンバーターが、新興フードスタートアップからシェアを獲得しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

北米は2025年のカップと蓋市場シェアの38.96%を維持し、確立されたドライブスルー文化と持続可能な包装へのアップグレードに費用を支払う意欲のある消費者に支えられています。カナダは2024年の使い捨てプラスチック禁止令によりコーティング板紙への移行が進み、メキシコの成長するQSRネットワークが低コストPETカップの数量成長を供給しました。FDA食品接触規制は新規参入者に対する障壁を高める一方、強力なコンプライアンスチームを持つ既存企業を保護しています。

アジア太平洋地域は最高のCAGR 4.44%を達成し、引き続き設備拡張の焦点となっています。中国は2024年にコーヒー消費量が20%増加し、テイクアウトサービス中にクレマのテクスチャーを保持する特殊な蓋への需要が高まっています。インドのUSD 700億の組織化小売セクターはカップに標準化された容量マーカーを指定するようになり、樹脂使用量を削減する大量生産と薄肉設計をサポートしています。地域的な賃金優位性も多国籍コンバーターを引き付け、中東のバイヤーに向けて出荷する輸出ハブを構築しています。

ヨーロッパは緩やかな成長を遂げながらも、リサイクル可能なモノマテリアルシステムを優遇する厳格な拡大生産者責任制度に主に牽引されてイノベーションリーダーの地位を維持しています。ドイツの2025年に向けた70%リサイクル率目標は、ブランドオーナーにPET蓋とセットの透明PETカップを採用して単一流収集を強化するよう促しています。欧州委員会の循環経済行動計画はユニットあたりEUR 0.05〜0.15のデポジット制度を重ね、総コストを守る軽量フォーマットへの需要を生み出しています。追跡可能なリサイクルコンテンツ認証を持つサプライヤーは、大手飲料チェーンから調達優先を受けています。

競合環境

グローバルの競争は中程度に分散しています。2024年には上位5社が収益シェアの約35%を占め、Amcor、Dart Container、Huhtamäkiが先導しています。Amcorが2025年にBerry Globalのコンシューマー包装部門をUSD 84億3,000万で買収し、NovolexがPactiv Evergreenをを USD 23億で買収したことで集約化が進み、より広いポートフォリオと優れた原材料交渉力を持つ企業体が誕生しました。[3]Amcor plc、「Berry Global買収完了」、amcor.com

戦略はますます持続可能性を軸にしています。Huhtamäkiは設備投資の65%をEUグリーンファイナンスの対象となる成型繊維プロジェクトに配分しています。Dart ContainerはAI在庫ツールを導入して完成品在庫を18%削減し、次世代コーティングラインの資金調達のためのキャッシュを確保しています。地域の競合企業は近接性と低い物流コストを活用してプライベートラベル契約を確保していますが、樹脂価格が急騰した際の利益率低下リスクに直面しています。

技術採用は急速に進んでいます。パルパックの乾式成型繊維パートナーシップはDart Containerとともに2026年までの商業生産を目指し、現在ポリエチレンラミネート紙カップで提供されているホット飲料を対象としています。Novolexは予知保全センサーを統合し、計画外のダウンタイムを12%削減しています。植物由来コーティングとベント形状に関する知的財産は、独自の飲用体験を求める飲料ブランドとの共同開発契約において取引可能な資産となっています。

カップと蓋業界のリーダー企業

Huhtamäki Oyj

Amcor plc

Mondi plc

Graphic Packaging Holding Company

International Paper Company

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年9月:Huhtamäkiはドイツにおける成型繊維生産能力のEUR 2,500万(USD 2,730万)の拡張を確認し、生産能力を40%増加させ、85名の雇用を追加します。

- 2025年8月:Dart ContainerはPFASフリーバリアコーティングを使用するミシガン州のUSD 1億2,000万の紙カップ工場を完成させました。

- 2025年7月:AmcorはBerry Globalのコンシューマー包装部門のUSD 84億3,000万の買収を完了し、硬質フードサービス品目における規模を拡大しました。

- 2025年6月:NovolexはPactiv Evergreenとのを USD 23億の合併を完了し、年間USD 1億5,000万を目標としています。

カップと蓋市場グローバルレポートのスコープ

カップと蓋は食品・飲料および食品サービス産業で使用される食器および使い捨て包装です。製品の漏れを防ぎ、温度を維持します。製品はさまざまな素材と複数のサイズで提供されています。

カップと蓋市場は、素材別(プラスチック、紙、フォーム)、製品別(飲料用カップ、包装用カップ、その他のカップ(小分けカップ、フードカップ)および蓋)、エンドユーザー別(食品・飲料、食品サービス、小売)、地域別(北アメリカ(アメリカ合衆国、カナダ)、ヨーロッパ(イギリス、ドイツ、フランス、その他のヨーロッパ)、アジア太平洋(中国、日本、インド、その他のアジア太平洋)、ラテンアメリカ(ブラジル、メキシコ、その他のラテンアメリカ)、中東およびアフリカ(アラブ首長国連邦、サウジアラビア、南アフリカ、その他の中東・アフリカ))にセグメント化されています。上記のすべてのセグメントについて、市場規模と予測はUSD金額ベースで提供されています。

| プラスチック |

| 紙および板紙 |

| フォーム(EPS) |

| 成型繊維/バガス |

| その他の素材タイプ |

| 飲料用カップ |

| 小分け・包装用カップ |

| 蓋 |

| 食品・飲料 |

| フードサービス |

| 小売および電子商取引 |

| その他のエンドユーザー |

| 北アメリカ | アメリカ合衆国 | |

| カナダ | ||

| メキシコ | ||

| 南アメリカ | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南アメリカ | ||

| ヨーロッパ | イギリス | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 素材別 | プラスチック | ||

| 紙および板紙 | |||

| フォーム(EPS) | |||

| 成型繊維/バガス | |||

| その他の素材タイプ | |||

| 製品タイプ別 | 飲料用カップ | ||

| 小分け・包装用カップ | |||

| 蓋 | |||

| エンドユーザー別 | 食品・飲料 | ||

| フードサービス | |||

| 小売および電子商取引 | |||

| その他のエンドユーザー | |||

| 地域別 | 北アメリカ | アメリカ合衆国 | |

| カナダ | |||

| メキシコ | |||

| 南アメリカ | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南アメリカ | |||

| ヨーロッパ | イギリス | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主な質問

2026年のカップと蓋市場の規模はどれくらいですか?

カップと蓋市場規模は2026年にUSD 183億4,000万に達し、2031年に向けてCAGR 3.37%の見通しです。

最も速く成長している素材はどれですか?

紙および板紙は持続可能性規制と成型繊維技術の革新により、CAGR 4.55%を記録しています。

蓋がカップよりも速く成長しているのはなぜですか?

デリバリー向けの漏れ防止・改ざん防止設計とストローレスフォーマットが蓋をCAGR 4.41%に押し上げています。

最も高い成長見通しを持つ地域はどこですか?

アジア太平洋地域は中国とインドにおけるQSRチェーンとコーヒー文化の拡大により、CAGR 4.44%でリードしています。

プラスチックカップに対する規制はどのような影響を与えていますか?

EUおよび米国州の禁止令はユニットあたりの費用と削減目標を導入し、コストを引き上げて繊維またはリサイクルPETへの素材シフトを加速させています。

最終更新日: