欧州フレキシブル包装市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

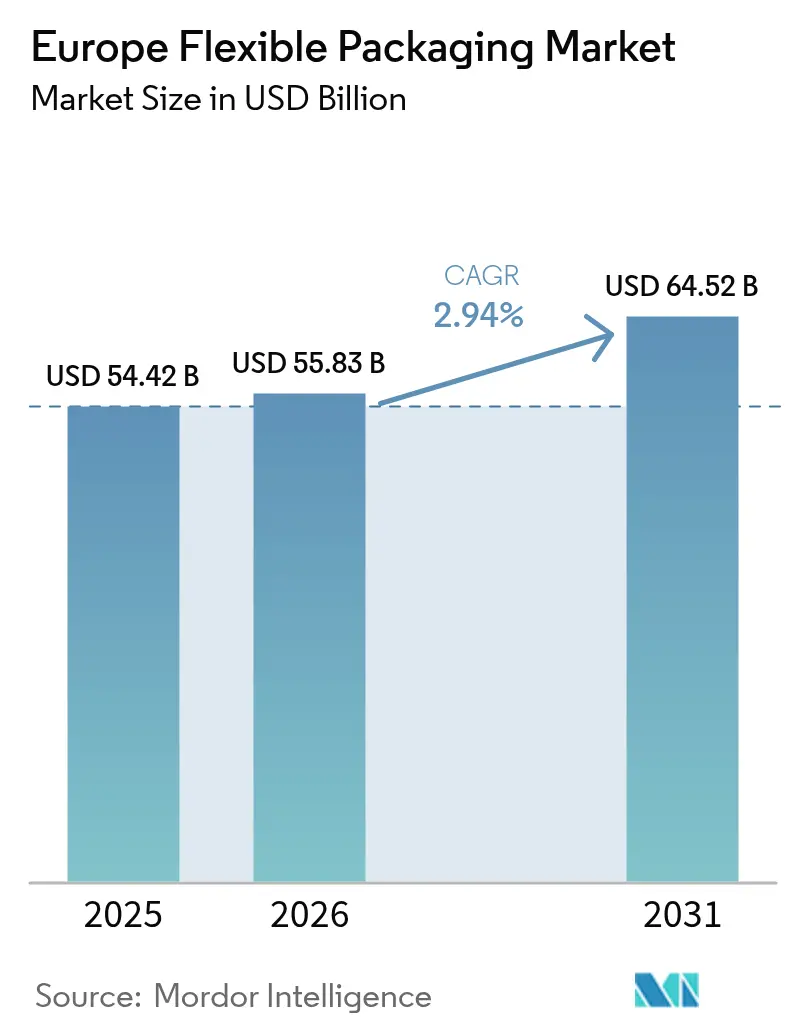

| 基準年の市場規模 (2025) | 54.42 十億米ドル |

| 市場規模 (2026) | 55.83 十億米ドル |

| 市場規模 (2031) | 64.52 十億米ドル |

| 成長率 (2026 - 2031) | 2.94% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる欧州フレキシブル包装市場分析

欧州フレキシブル包装市場規模は2025年に544億2,000万米ドルと評価され、2026年の555億8,300万米ドルから2031年には645億2,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは2.94%です。循環経済規制の強化、eコマース小包の増加、軽量・小分け包装への消費者ニーズの高まりが競争環境を再編しています。ブランドオーナーは、バリア性能が低下する可能性があるにもかかわらず、複雑な多層ラミネートからリサイクル可能なモノマテリアルへの移行を加速させており、コンバーターは短ロットの地域SKU需要の急増に対応するためデジタル印刷ラインを追加しています。ドイツが厳格なリサイクル可能性目標への早期対応で技術的なベンチマークを設定しており、他の地域もこれに追随すると見込まれ、HD印刷、無溶剤ラミネート、ケミカルリサイクル原料のサプライヤーにとってファーストムーバー優位性が生まれています。買収意欲の高い多国籍企業は、多くの中堅競合他社が資金調達できないラインの転換に資金を投じることで能力格差を拡大しており、リサイクル可能な高バリア性レトルトパウチなどの高マージンニッチにおける統合の機会を生み出しています。

主要レポートのポイント

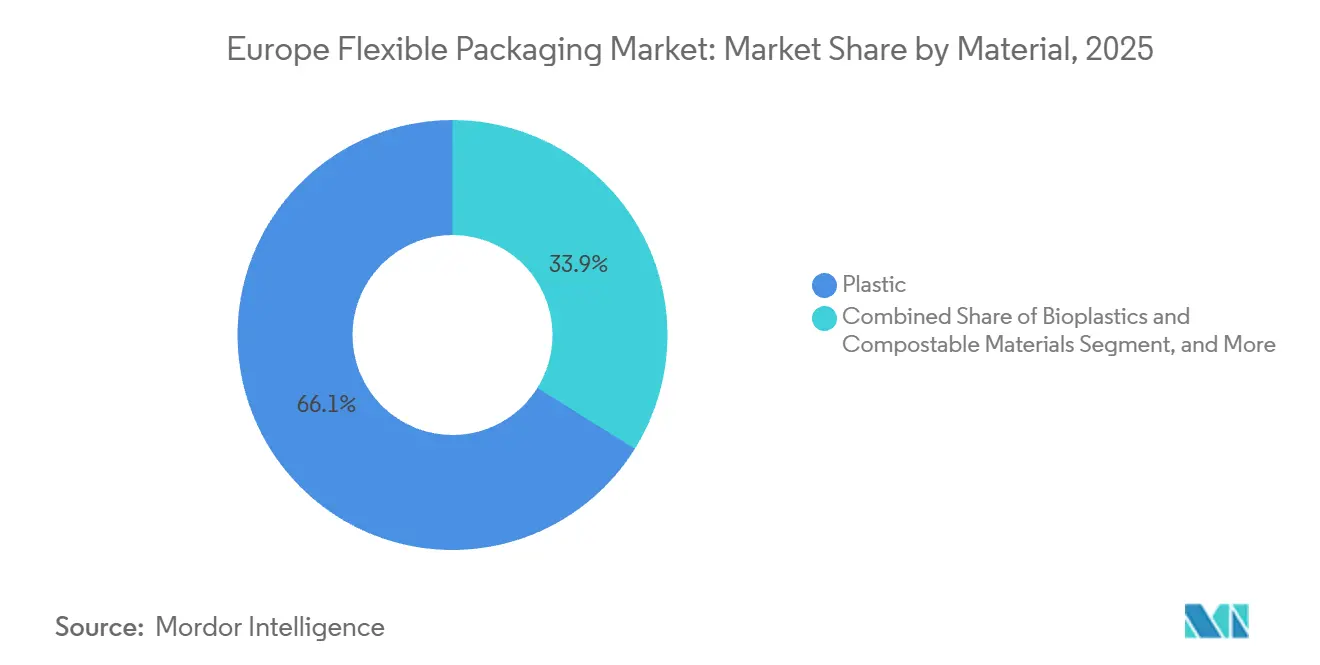

- 素材別では、プラスチックが2025年に市場シェアの66.12%を占めて首位となり、バイオプラスチックは2031年までにCAGR 4.21%で拡大する見込みです。

- 製品フォーマット別では、バッグ・パウチが2025年に市場シェアの46.63%を占めてトップとなり、サシェおよびスティックパックは2031年までにCAGR 3.45%で成長すると予測されています。

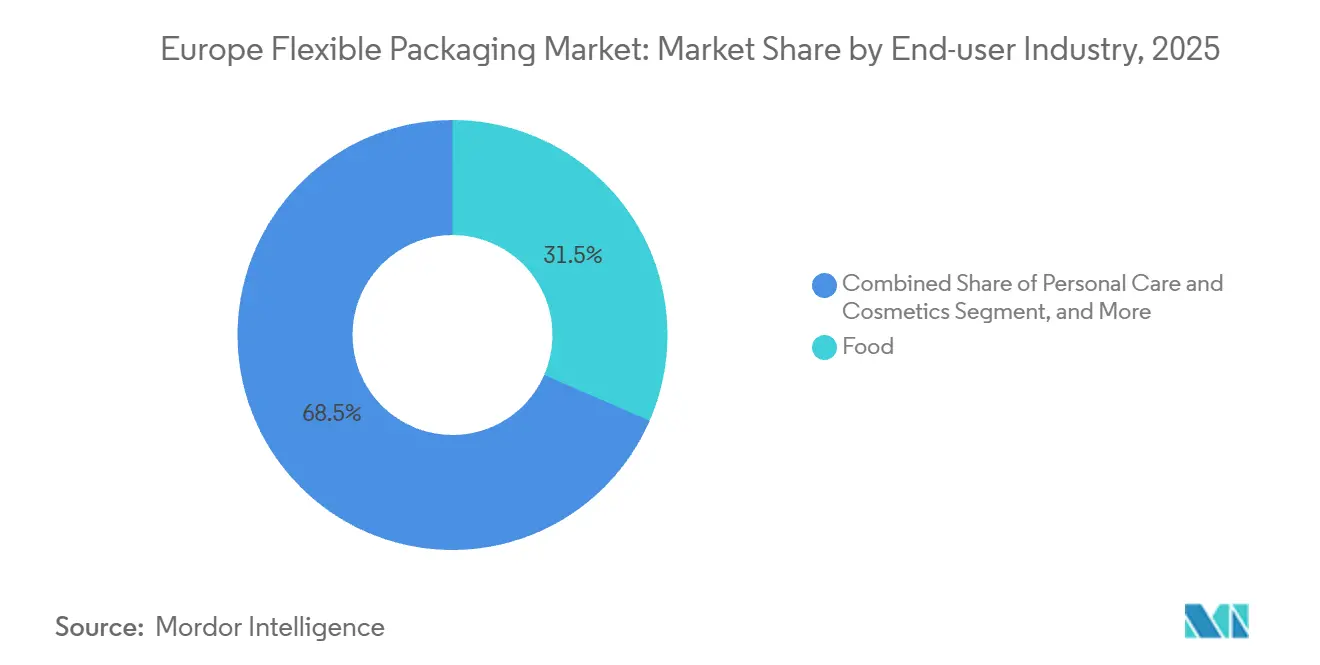

- エンドユーザー別では、食品が2025年にシェアの31.53%を占め、パーソナルケアおよびコスメティクスは2031年までにCAGR 3.59%で成長する見込みです。

- 印刷技術別では、フレキソ印刷が2025年に市場シェアの42.72%を維持し、デジタル印刷は2031年までに最速のCAGR 3.88%を達成する軌道にあります。

- 地域別では、ドイツが2025年に欧州フレキシブル包装市場シェアの21.12%を占め、スペインは2026年から2031年にかけて最高のCAGR 4.13%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

欧州フレキシブル包装市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EUの循環経済目標に牽引されたリサイクル可能なモノマテリアルフィルムへの需要急増 | +0.9% | EU-27、ドイツ・フランス・ベネルクスでの早期採用 | 中期(2~4年) |

| eコマースの急成長による欧州でのフレキシブルメーラーおよび保護フォーマットへの需要拡大 | +0.7% | 欧州全域、英国・ドイツ・北欧市場で最も顕著 | 短期(2年以内) |

| 利便性・小分け製品への消費者シフトによるフレキシブルパウチ採用の促進 | +0.5% | 西欧、スペイン・イタリア・フランスの都市部 | 中期(2~4年) |

| 高バリア共押出技術の進歩によるレディミールの賞味期限延長 | +0.3% | ドイツ・英国・フランス、中央ヨーロッパへの波及 | 長期(4年以上) |

| デジタルおよびハイブリッド印刷の普及拡大による短ロットおよびマス・パーソナライゼーションの実現 | +0.2% | 西欧、イタリア・フランス・英国のプレミアムセグメント | 中期(2~4年) |

| レトルトおよびスタンドアップパウチを使用する欧州ペットフード産業の急速な拡大 | +0.3% | ドイツ・英国・フランス・北欧市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

EUの循環経済目標に牽引されたリサイクル可能なモノマテリアルフィルムへの需要急増

欧州のリサイクル可能性設計義務は、混合ポリマーラミネートの長年のコスト優位性を解体しつつあります。コンバーターは、特殊タイ層と超薄型EVOHコアを通じて酸素・水分バリアを統合した単一ポリエチレンまたは単一ポリプロピレンフィルムを開発しており、2030年までにフレキシブル包装に30%の消費後樹脂(PCR)使用を義務付ける包装・包装廃棄物規則(PPWR)に準拠しています。機械的リサイクルの制約により、多くのコンバーターは品質低下したPCRをバージン樹脂と混合せざるを得ず、材料コストが上昇し、溶剤系デラミネーションおよびケミカルリサイクル提携に向けたイノベーションが促進されています。拡大生産者責任(EPR)費用はリサイクル可能性スコアに応じて異なり、フランスのCITEOシステムではリサイクル不可能なフィルムに対して1キログラムあたり最大0.80ユーロ(0.90米ドル)が課され、ブランドオーナーの予算に直接影響しています。欧州化学物質庁(ECHA)が2026年に施行予定のPFAS規制は、耐油性コーティングの一種を排除することで素材の選択肢をさらに狭めています。[1]欧州化学物質庁、「食品接触材料におけるペルフルオロアルキル物質およびポリフルオロアルキル物質の制限提案」、ECHA.EUROPA.EU その結果、バリア性能に関する未解決のトレードオフにもかかわらず、モノマテリアルプラットフォームへの一斉移行が起きています。

eコマースの急成長による欧州でのフレキシブルメーラーおよび保護フォーマットへの需要拡大

2024年の小包量は870億個を超え、フレキシブルメーラーは寸法重量ルールが過大な包装を不利にする場面で段ボール箱に取って代わっています。欧州議会は2026年までにeコマース小包の空きスペースを40%以下に制限し、事実上小売業者をより薄くフィット感のあるメーラーへと誘導しています。カスタムサイズのパウチを供給する自動フルフィルメントラインは倉庫保管スペースを最大20%削減し、容積重量に連動した運送会社の割増料金を引き下げます。しかし同規制は再使用可能性またはリサイクル可能性も義務付けており、設計上のトレードオフを強いています。すなわち、逆物流のための耐久性とポリエチレンフィルムストリームとの適合性のバランスです。ドイツの2025年VerpackG改正は、オンライン小売業者に回収スキームへの資金提供を義務付け、メーラー1枚あたり0.05~0.10ユーロ(0.06~0.11米ドル)のコストが発生し、水分バリアの課題が大きいにもかかわらず一部の事業者をコーティング紙ソリューションへと誘導しています。

利便性・小分け製品への消費者シフトによるフレキシブルパウチ採用の促進

欧州の縮小する世帯規模と都市型ライフスタイルが一人前サイズの販売を促進しています。レディミール、スナック、さらにはペットフードブランドは、硬質包装と同等の賞味期限を30~40%の軽量化で実現するパウチを好み、輸送コストの大幅な削減につながっています。小分けは食品廃棄を最小限に抑えようとするインフレに敏感な消費者に響きますが、包装対製品の比率全体は上昇する可能性があります。スタンドアップレトルトパウチはプレミアムペットフードの分野で缶に取って代わり、高解像度フレキソグラフィックによる高品質な印刷で商品訴求力を高めながら輸送排出量を60%削減しています。政策立案者は持続可能性の側面を精査しており、2025年に協議中のEUエコデザイン規則草案は最低充填重量の閾値を課す可能性があります。そのためブランドは利便性のマーケティング価値と将来の充填不足ペナルティのリスクを天秤にかけています。

高バリア共押出技術の進歩によるレディミールの賞味期限延長

次世代共押出ラインは酸素透過率を1 cm³/m²/日以下に抑え、冷蔵なしでレディミールやデリミートの賞味期限を3倍に延ばします。典型的な構造はEVOHマイクロ層とポリエチレン外層を組み合わせていますが、EVOHが5%を超えるとモノPEストリームでのリサイクル可能性が損なわれます。オランダとドイツのパイロットプラントでは、クリーンなEVOHとポリエチレン画分を回収する溶剤系デラミネーションが実証されていますが、長期的な経済性は年間約10,000トンの原料確保にかかっています。ブランドオーナーはEVOHにほぼ匹敵するものの20~30%のプレミアムが必要なプラズマ蒸着シリカおよびナノクレイバリアコーティングもテストしています。ドイツと英国の早期採用者は、賞味期限の延長、コールドチェーン依存の低減、食品廃棄責任の軽減によってコストが相殺されると見ています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンプライアンスコストを増大させる厳格なEUプラスチックおよび包装廃棄物規制 | -0.6% | EU-27、フランス・ドイツ・オランダで最も影響が大きい | 短期(2年以内) |

| 循環性目標を妨げる多層フィルムのリサイクルインフラの不足 | -0.4% | 南欧・東欧、スペイン・イタリア・ポーランドのインフラ格差 | 中期(2~4年) |

| エネルギー危機後のポリオレフィンおよびアルミ箔価格の変動によるマージンへの影響 | -0.3% | 欧州全域、エネルギー集約型のドイツとイタリアで特に深刻 | 短期(2年以内) |

| 持続可能性志向ブランドにおける硬質リサイクル可能代替品からの競争圧力 | -0.2% | 西欧、英国・ドイツ・北欧のプレミアムセグメント | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

コンプライアンスコストを増大させる厳格なEUプラスチックおよび包装廃棄物規制

現在20を超える国内EPRスキームが包装設計に基づく差別化された費用を課しており、コンバーターはリサイクル可能性の試験、移行試験、越境登録に資金を提供しなければならず、その合計は各工場で年間10万米ドルに達することがあります。フランスのAGEC法はリサイクル素材にブロックチェーンレベルのトレーサビリティを追加し、材料プレミアムを1キログラムあたり0.02~0.05米ドル引き上げています。[2]フランス生態転換省、「循環経済のための反廃棄物法」、ECOLOGIE.GOUV.FR 中小コンバーターはSKUのコンプライアンスを維持するためだけに成長プロジェクトへの資本を転用しています。並行して、ドイツの改正VerpackGは2025年までにプラスチックの65%リサイクル目標を義務付けていますが、フレキシブルフィルムは現時点でこれを達成できず、コンバーターはペナルティ費用または市場撤退のリスクにさらされています。一部の企業は費用の低い地域に生産を移転していますが、欧州委員会は2027年までに統一費用モデルを計画しており、そのような抜け穴を塞ぐ予定です。

循環性目標を妨げる多層フィルムのリサイクルインフラの不足

欧州は2024年に450万トンを超えるフレキシブル包装廃棄物を発生させましたが、機械的リサイクル工場に投入されたのは約120万トンに過ぎません。光学式選別機はポリエチレンとポリプロピレンフィルムの識別に依然として苦労しており、食品接触基準をほとんど満たさない不安定なメルトフローインデックスを持つPCRが生産されています。ケミカルリサイクルの処理能力は年間10万トン以下にとどまり、熱分解油の規制承認は多環芳香族炭化水素に関する懸念から遅れています。フィルム密度が路肩回収に不十分な農村地域では回収経済性が依然として不利です。インフラが拡大するまで、コンバーターは廃棄物を低価値用途にダウンサイクルするか焼却費用を支払うかのいずれかを選択せざるを得ず、いずれもEUの2030年リサイクル可能性目標を損なうものです。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

素材別:モノマテリアルへの移行がバリア性能に課題をもたらす

プラスチックは2025年に市場シェアの66.12%を占め、バージンおよびリサイクルポリオレフィンが依然として欧州フレキシブル包装市場の基盤であることを確認しました。しかし、バイオプラスチックは将来の化石燃料由来素材禁止に備えるブランドオーナーの動きにより、最速のCAGR 4.21%が見込まれています。ポリ乳酸(PLA)フィルムは、短い賞味期限が限られたバリア特性を許容するベーカリーライナーのニッチ市場を見つけており、コンバーターが純粋PPラミネートをリサイクル可能性規則に対応させるべく試験する中でも、キャストポリプロピレンはデフォルトのシーラント層であり続けています。紙ベースのラミネートは乾燥食品で回復しつつありますが、重量比2%を超えるプラスチックライナーがほとんどの包装を製紙工場ストリームから除外するため、コーティング紙の欧州フレキシブル包装市場規模は依然として小規模です。アルミ箔は、ゼロに近い酸素透過率が不可欠な医薬品ブリスターおよびコーヒー用途において引き続き重要な役割を担っています。

モノマテリアルへの転換は、シール強度を損なうことなくEVOHマイクロ層をポリエチレンに接着する特殊タイ層樹脂への需要を加速させています。ポリマーサプライヤーは光学的透明性と落下試験性能を維持すると主張する相溶化剤を販売していますが、コンバーターは初期生産時のスクラップ率が増加するという学習曲線を報告しています。ブランドはEPR費用を軽減し企業の持続可能性開示を強化する「リサイクル設計」ロゴを確保するためにこれらの非効率性を受け入れています。コンポスタブル素材への高い関心にもかかわらず、産業規模のコンポスティングインフラはイタリアとオーストリア以外ではほとんど存在せず、ほとんどのPLAまたはデンプンブレンドは依然として埋め立てまたは焼却に至っています。消費者回収システムが成熟するまで、ポリオレフィンは少なくとも今後5年間は欧州フレキシブル包装市場シェアを支配すると予想されます。

製品タイプ別:eコマースがフォーマット階層を再編

バッグ・パウチは2025年に市場シェアの46.63%を占め、ベビーフード、レディミール、家庭用洗剤において硬質容器に取って代わるスタンドアップフォーマットの恩恵を受けています。サシェおよびスティックパックに関連する欧州フレキシブル包装市場規模は、医薬品の単位用量需要とシングルサーブコーヒーのイノベーションにより、2031年までにCAGR 3.45%で上昇すると予測されています。フィルム・ラップはパレタイジングおよびサイレージにおいて大量生産の主力であり続けていますが、樹脂価格の変動がコモディティ化した契約に直接転嫁されるため、マージン圧縮が深刻です。これに対応して、コンバーターは多層クッションと逆物流ラベル用の印刷可能ゾーンを備えた高付加価値メーラーへの投資を誘導しています。

メーラーは運用効率と規制コンプライアンスのトレードオフを示しています。60グラム毎平方メートルの共押出メーラーは小型段ボール箱と比較して輸送コストを40%削減できますが、PPWRの規則草案は再使用可能性を優先しており、小売業者は追跡用QRコードが刻印された厚手の返却可能パウチの試験を余儀なくされています。北欧のパイロットプログラムでは消費者の返却率が30%を示しており、デポジットインセンティブなしでは高い単位コストを正当化するには不十分です。水性バリアでラミネートされた紙メーラーは、未コーティングのクラフト紙が失敗する多湿気候で支持を得ていますが、混合材料構造はリサイクルを複雑にします。自動パック・イン・バッグシステムに対応した認定リサイクル可能PEメーラーを提供できるコンバーターは、予測期間中に収益性の高いシェアを獲得する可能性が高いです。

エンドユーザー産業別:プレミアム化がパーソナルケアの急成長を牽引

食品用途は2025年に市場シェアの31.53%を占めましたが、プライベートブランド小売業者からの価格圧力がマージン上昇を制限しており、コンバーターは軽量構造への移行とエネルギー節約のための無溶剤ラミネートの採用を迫られています。パーソナルケアおよびコスメティクスは、70%軽量でより低いカーボンフットプリントを誇る高バリアパウチにガラス瓶を切り替える高級ブランドに牽引され、CAGR 3.59%で拡大すると予測されています。飲料パウチに対応する欧州フレキシブル包装市場規模も、スパウト付きパウチが外出先向けジュースの小型PETボトルに取って代わるにつれて上昇しています。

ヘルスケア包装は厳格な要件を維持しています。アルミ箔ブリスターパックは依然として水分感受性錠剤を支配しており、規制上の申請書類が素材代替に12~18ヶ月を追加し、既存サプライヤーを固定化しています。ペットフードはカテゴリーダイナミクスの交差点を示しています。プレミアムウェットフォーミュラは現在、輸送コストを削減するレトルトパウチに依存していますが、現行のPPWR定義ではリサイクル不可能であり、コンバーターにアルミフリーレトルト構造の商業化を求める圧力がかかっています。農業の低マージンパレットラップおよび温室フィルムセグメントは、西欧の消費者市場への高い物流コストを相殺する労働・エネルギーコストの節約が可能な東欧の低コスト工場への移転を続けています。

印刷技術別:インクコンプライアンスの課題にもかかわらずデジタルが躍進

フレキソ印刷は2025年に市場シェアの42.72%を占め、その汎用性と工場の大規模改修なしにVOC規制を満たす水性インクへのドロップイン対応が評価されています。しかし、デジタル印刷は500ユニットの試験ロットや季節限定グラフィックスを求めるブランドの需要により、CAGR 3.88%を記録すると予測されています。グラビア印刷の欧州フレキシブル包装市場シェアは、超長ロットの菓子類やタバコの印刷において根強く残っていますが、シリンダーのリードタイムと初期費用が新規SKUの参入を妨げています。

共通のブランド背景をフレキソ印刷した後にデジタルで言語バリアントを追加するハイブリッドラインは、魅力的な妥協点を提供しています。インクサプライヤーは完全な毒性試験を要求するEFSA規則に基づく食品接触デジタルセットの認証を急いでいますが、色域はアナログインクより依然として狭いです。コンプライアンスの課題を解決したコンバーターは、トレーサビリティのためのシリアル化QRコードと組み合わせた写真品質の画像を求めるプレミアム飲料やベビーフードブランドを引き付ける立場にあります。これらの投資が広がるにつれ、早期採用者が幅1メートルのインクジェットラインでフルスピード生産性を検証する2028年以降にデジタルのシェアが加速すると予想されます。

地域分析

ドイツは2025年に市場シェアの21.12%を占め、密度の高い製造基盤と高い包装消費財消費を活用しました。2024年のガス価格ショック後のエネルギーコスト上昇がフィルム押出のマージンを圧迫しましたが、同国の厳格なVerpackG法がコンバーターに早期のライン更新を促し、コンプライアンスを将来の輸出優位性に転換しました。[3]ドイツ連邦環境省、「包装法(VerpackG)改正」、BMUV.DE スペインは2031年までに最速のCAGR 4.13%を示すと見込まれており、北米とアジア向けのオリーブオイルや缶詰シーフードに軽量・酸素バリアパウチを重視する地中海食品輸出業者が牽引しています。マドリードとカタルーニャもeコマースハブの拡大を続けており、PEメーラーとエアクッションフィルムへの需要を高めています。

英国のデュアル規制環境は、英国とEUの両市場で販売する企業の業務を複雑にしています。REACH適合フィルムとUKCAマーク付きフィルムの別々の在庫ストリームが運転資本需要を高めていますが、一部のコンバーターは欧州全域の限定版を供給する英国工場にデジタル印刷を集中させることで負担を相殺しています。フランスとイタリアは長年にわたり高級品および医薬品包装の中心地であり、高バリア共押出と深色グラビア印刷能力を引き続き有しています。フランスのAGEC法はケミカルリサイクルパイロットの急速な採用を促進しており、イタリアは堅牢な産業コンポスティングネットワークを活用してPLAおよびデンプンブレンドの試験を誘致しています。

北欧諸国はフレキシブルフィルムの回収率が80%を超えており、他のEU加盟国が模倣する可能性のあるデポジット返却スキームの有効性を実証しています。東欧は依然としてコスト競争力のある生産拠点であり、ポーランドとチェコはより低い賃金とドイツのOEMへの近接性で投資を誘致していますが、熟練したプロセスエンジニアの不足が顕在化しています。ベネルクス諸国は密集した人口と高度な選別インフラにより閉ループパイロットの試験場として機能しており、PCR含有量30%のモノPEスナックバッグの発売に理想的な市場となっています。これらの地域的な特性が、大陸全体のコンバーター投資計画を形成する機会と規制上のハードルのパッチワークを生み出しています。

規制環境

欧州における柔軟包装の規制枠組みは、包装・包装廃棄物規則(規則(EU) 2025/40、PPWR)の下で厳格化が進んでいる。PPWRは2025年2月11日に発効し、2026年8月12日から適用され、指令94/62/ECに代わるものとなる。この規則は、包装の持続可能性、ラベリング、ライフサイクルに関する義務について、EU全域で直接適用される要件を導入し、多層構造や複合構造を用いる柔軟包装フォーマットのコンプライアンス基準を引き上げるものである。

EUの食品接触材料規則も、規則(EU) No 10/2011の改正および関連する実施措置を通じて進化している。委員会規則(EU) 2026/245(2026年2月2日公表)は、プラスチック製食品接触材料に関する附属書I物質の認可を更新し、委員会規則(EU) 2026/250(2026年2月2日公表)はビスフェノールA規制に関連する過渡的規定を定め、特定用途については2026年7月20日および2028年1月20日までの期限が設けられている。委員会規則(EU) 2025/351はさらに製造・品質管理要件を更新し、既存在庫については2026年9月16日までの移行猶予を設けている。2026年には、欧州委員会は企業が2026年8月の適用開始に備える中で、統一的な解釈を支援するためPPWRガイダンス文書(官報Cシリーズ、C/2026/3084)も発行した。

バリューチェーン分析

欧州の柔軟包装バリューチェーンは、樹脂・紙・アルミニウムの供給業者、添加剤・インク・コーティング・接着剤の配合業者、フィルム押出業者・基材製造業者にまで及ぶ。印刷、ラミネート、パウチ加工、袋製造の専門業者を含むコンバーターは、ブランドオーナーと小売業者の間に位置し、上流・下流の関係は、回収、分別、リサイクル業者、そしてEPR義務を管理する生産者責任機関にまで広がっている。

CEFLEX(180社以上の会員企業・団体からなるコンソーシアム)やFlexible Packaging Europe(350カ所以上の拠点で事業を展開する80社以上を代表し、欧州の柔軟包装販売の約90%を占める)といった業界連携プラットフォームは、リサイクル適合設計の指針、試験方法、実装方針をチェーン全体で調整する助けとなっている。PPWRが2026年8月12日から適用されることに伴い、バリューチェーンはリサイクル適合設計、食品接触適合性の検証、リサイクル原料のトレーサビリティを軸に再編されつつある。これにより、タイ層、バリアコーティング、適合インクといった特殊材料への依存、認定された試験・認証能力への依存、そして多層構造が機械的リサイクルの経路が限られている柔軟包装用途に適したリサイクル原料へのアクセスへの依存が高まっている。国ごとの実施の不均一さから生じる摩擦を減らし、準備態勢を改善するため、バリューチェーン各団体は実装支援活動を拡大しており、その一環としてStichting CEFLEXが2026年に開発した立法ダッシュボードは、関係者がPPWRおよび関連する二次的措置を理解する上で役立っている。

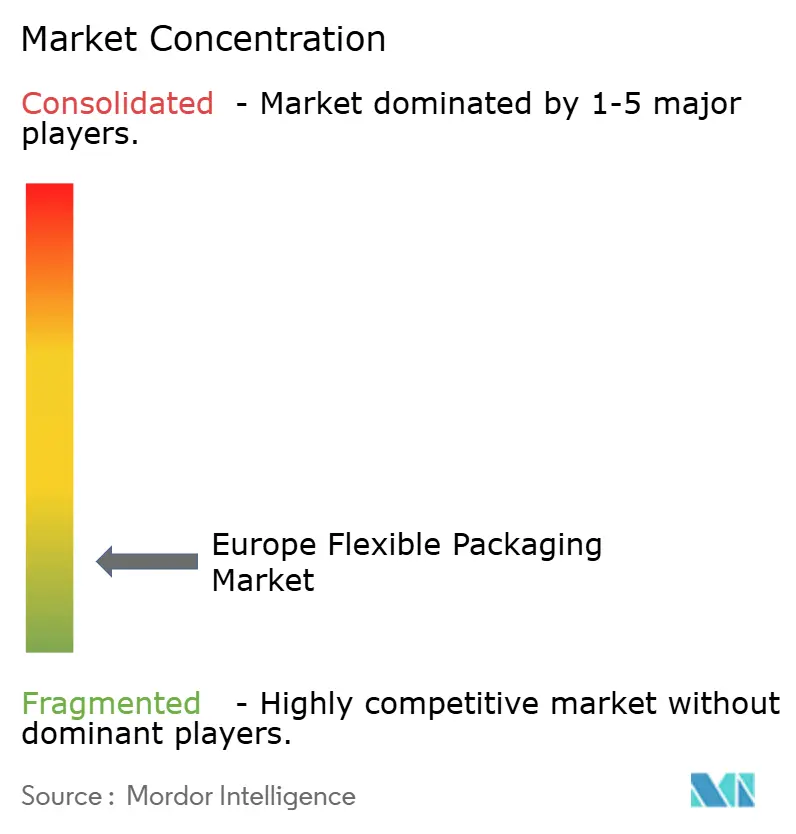

競争環境

欧州フレキシブル包装市場は断片化した特徴を持っています。Amcor、Mondi、Huhtamakinなどの規模のリーダーは、多国間の設備投資を分散させ、グローバルな樹脂購買力を活用することでPPWRコンプライアンスコストを吸収しています。プライベートエクイティファンドは引き続き積極的な統合者として、ペットフードレトルトパウチ、医薬品クリーンルームラミネート、またはデジタル印刷オンデマンドサービスに特化した1億米ドル未満のコンバーターを標的にしています。

製品イノベーションはリサイクル可能な高バリアフィルムと認定カーボンニュートラルサプライチェーンに焦点を当てています。Mondiの耐油性紙ラインとHuhtamakinのモノPPレトルトパウチは、多国籍企業が独自のタイ層化学とパイロット規模のリサイクルループを使用して早期採用顧客を囲い込む方法を示しています。小規模な専門業者は、迅速なアートワーク変更、多言語規制サポート、少量注文の柔軟性を提供することでシェアを守っています。2024年以降の樹脂価格の変動がマージンを圧迫していますが、サーチャージ転嫁条項または後方統合されたリサイクル能力を持つコンバーターは、価格受容者よりも変動に対して耐性があります。

Sealed Airによるイーストマンの分子リサイクル工場からの2万トンの引き取り契約など、ケミカルリサイクル企業との戦略的パートナーシップは、消費財大手に響く閉ループのナラティブを生み出しています。ePacのようなデジタル印刷専業企業は、48時間のターンアラウンドを求める地元のクラフトフード起業家に供給するために地域的に拡大しています。汎欧州EPR費用の調和が近づくにつれ、認定リサイクル可能性を保証する能力は、マーケティング上の優位性から欧州フレキシブル包装市場のすべての参加者にとっての参入条件へと進化しています。

欧州フレキシブル包装産業のリーダー企業

Amcor PLC

Mondi Group

Huhtamaki Oyj

Constantia Flexibles GmbH

Wipak Oy

- *免責事項:主要選手の並び順不同

市場機会と将来展望

2026年8月12日から適用が開始される規則(EU) 2025/40のPPWRは、機能性を維持しつつリサイクル設計要件を満たすリサイクル対応高バリア構造を中心としたホワイトスペースを鮮明にしている。2026年に見られたコンバーターの投資は、活発な商業化の道筋を示している。Amcorはイタリアのルーゴ・ディ・ヴィチェンツァ拠点に、食品、飲料、ペットフード、ヘルスケア分野で使用されるリサイクル対応高バリアフィルム用の新生産ラインを追加し、さらにオランダのハーデンベルグ拠点における印刷ラインへの数百万ユーロ規模の投資を発表し、産業用フィルムの生産能力を年間最大6,000トン引き上げるとした。これらの動きを総合すると、バイヤーが現在どこに支出を配分しているかが見えてくる。特に、アルミ箔ラミネートを用いないバリア性能、より迅速なSKU切替、規制対象用途向けの適合材料である。

リサイクル原料の調達と適合処理は、依然として第二の機会分野である。規制目標とEPRの差別化により、調達は柔軟包装用途向けの検証済みで用途適合的なPCRへとシフトしている。同時に、買収や設備アップグレードによる能力構築は、大手プレイヤーと中堅コンバーターとの間のギャップを広げ続けており、特にキャストポリプロピレン(CPP)などのニッチ基材や、高規格フォーマットを支える加工・印刷資産において顕著である。Coverisによる2026年6月のドイツのGEFO買収(CPP押出能力の拡大を目的)は、ポーランドでの印刷・袋製造機器への段階的な生産投資とともに、より統合されたフィルム供給と、医療、レトルト、蓋材といった性能・コンプライアンス上の制約が代替を制限する高付加価値用途への再編が続いていることを示している。

最近の業界動向

- 2026年6月:Coverisは、医療、レトルト、蓋材などの用途向けにキャストポリプロピレン(CPP)フィルムの生産能力を拡大するため、ドイツのGEFO Folienbetrieb GmbHを買収した。この取引によりCoveris社のCPP押出に対する統制が強化され、規制対象用途全体でリサイクル性とバリア要件に適合した高性能構造の開発が支援される。

- 2026年4月:Amcorは、オランダのハーデンベルグ拠点における新たなフレキソ印刷ラインへの数百万ユーロ規模の投資を発表し、産業用・農業用フィルムの印刷能力を年間最大6,000トン増加させる。この追加能力は、顧客が仕様やラベリングを厳格化するEU包装規則に対応させる中で、より迅速な対応とフィルムベース用途向けの高量生産を目指すものである。

- 2024年6月:Coveris は、中央・東欧における柔軟な紙・フィルム包装事業の展開を拡大するため、HADEPOL FLEXOを買収した。この買収により製造能力と地域的な到達範囲が拡大し、持続可能性とコンプライアンスの圧力を受けてフォーマットや材料を切り替える顧客に対する供給の強靭性とより幅広い製品提供が支援された。

研究方法のフレームワークとレポートの範囲

市場の定義と範囲

本調査では、欧州の柔軟包装市場は、欧州のエンドユーザー全体で使用される柔軟包装の販売価値を対象とし、プラスチック、紙、箔、または複合構造から作られた一般的なフィルム、パウチ、バッグ、ラップ形式のフォーマットを含む。

範囲の除外事項:硬質包装フォーマットおよび包装機械を除外し、また包装販売の範囲外にある物流サービスも除外する。

セグメンテーション概要

- 素材別

- プラスチック

- ポリエチレン(PE)

- 二軸延伸ポリプロピレン(BOPP)

- キャストポリプロピレン(CPP)

- その他のプラスチック

- 紙

- 金属箔

- バイオプラスチックおよびコンポスタブル素材

- プラスチック

- 製品タイプ別

- バッグ・パウチ

- フィルム・ラップ

- サシェおよびスティックパック

- その他の製品タイプ

- エンドユーザー産業別

- 食品

- 焼き菓子

- スナック

- 食肉・家禽・水産物

- 菓子類

- ペットフード

- その他の食品

- 飲料

- ヘルスケアおよび医薬品

- パーソナルケアおよびコスメティクス

- 農業

- その他のエンドユーザー産業

- 食品

- 印刷技術別

- フレキソ印刷

- グラビア印刷

- デジタル印刷

- その他の印刷技術

- 国別

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

データソース、市場規模算定、検証

デスクリサーチ

デスクリサーチは、市場の境界を設定し、初期の需要指標を構築し、国レベルで数値を検証するために用いられた。Eurostatの生産・貿易統計、UN Comtradeの税関データ、包装・廃棄物に関する欧州委員会の政策更新、包装製品需要に影響を与えるOECDのマクロ指標など、公開されている非有料のソースを利用した。

前提を現実的なものに保つため、コンバーターや原材料供給業者の年次報告書、投資家向け説明資料、持続可能性開示情報、信頼性の高い包装業界メディアも確認し、生産能力の増強、材料の変化(例えばモノマテリアル化の動き)、エンドユーザーの包装変更を追跡した。必要に応じて、企業財務、特許データベース、出荷レベルの貿易データに関する有料サブスクリプションを用いて、収益構造、イノベーション活動、国境を越えた流れを明確にした。これらの例はあくまで例示であり、データ収集、検証、調査の明確化のために他の多くのソースも参照した。

一次インタビューおよび調査

一次調査は、デスクリソースだけでは十分に対応できないギャップを埋めるために実施され、特に価格実現、製品ミックスの変化、持続可能性目標がどれほど迅速に確固たる購買判断につながるかについて焦点を当てた。欧州主要市場全体で、包装コンバーター、原材料関係者、ブランドオーナー、チャネルパートナーにインタビューを行い、その後追跡確認を行って、数量、マージン、材料間の代替に関する前提を整合させた。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の役職 | 地域 |

|---|---|---|

| 上位層:25% | 経営幹部(CXO):18% | |

| 中堅層:55% | 機能・部門責任者:26% | |

| 小規模プレイヤー:20% | マネージャー:56% |

市場規模算定と予測

市場規模算定は、トップダウンとボトムアップの両アプローチを用いて構築された。出発点は欧州レベルの包装需要指標から再構築され、その後生産、貿易、消費の代理指標を用いて国別に配分された。この需要プールが確立された後、サンプル抽出したコンバーターの収益構造、包装材料の消費パターン、単位当たり価格帯といった選択的なボトムアップ検証が加えられ、大きなギャップが見られた場合には合計値の調整に用いられた。

モデルに影響を与えた主要な入力要素には、主要エンドユース(食品、飲料、家庭用品、ヘルスケア)における柔軟包装の浸透率、リサイクル可能構造への移行、軽量化の傾向、樹脂・箔価格の動向、小売・電子商取引の包装フォーマットの変化が含まれる。市場の推進要因は互いに連動して動くため、予測にはシナリオ分析を用い、包装食品の生産量、政策のタイミング、インタビューで議論された材料価格のパススルーといった変数に結び付けたベース、保守的、上振れのシナリオを設定した。小規模国についてボトムアップの情報が入手できない場合には、貿易および包装製品指標に基づく比率配分を用い、その後外れ値について暗示される一人当たり消費量を再確認した。

データ検証と更新サイクル

検証は複数の段階を経て行われ、最終数値が実際の市場動向と整合するようにしている。モデルの出力は、包装生産指数、輸出入の方向性、インタビューで明らかになった国レベルの需要分布といった独立した指標と比較され、大きな偏差については承認前に再度検討された。

材料価格の急激な変動や、主要エンドユーザー層に影響を与える規制変更など、異常な動きが見られた場合には、その変化が構造的なものか一時的なものかを確認するため、情報源に再度連絡を取る。レポートは毎年更新され、重要な事象が発生した場合には中間更新が追加され、その後最終的な納品前チェックが行われることで、クライアントは発行時点で最新の状況を把握できる。

Mordor Intelligenceの欧州柔軟包装市場市場規模と他の公表推計との比較

欧州の柔軟包装に関する公表市場規模は、各調査が境界の設定方法を異にし、また基準年や価格ロジックも異なるため、必ずしも一致しない。実際には、ある推計が柔軟包装をプラスチックフィルムのみとして扱う場合や、価値が出荷収益ベースか欧州内消費価値ベースで構築される場合に差異が生じる。

Mordor Intelligenceは、包装製品の生産量、純貿易指標、コンバーターの価格実現状況を追跡することで、欧州全体の数値を明確に定義された消費プールに結び付け、確定前に国レベルの妥当性検証を行っている。

ベンチマーク比較

| 出典 | 市場規模 | 調査方法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 54.42 B (2025) | |

| グローバルコンサルティング会社A | USD 55.87 B (2023) | 2023年の収益ベースおよび通貨・価格設定に関する異なる時期の切り取りを使用しており、国ごとに樹脂パススルーのタイミングが変化することで価値が上下する可能性がある。 |

| 地域コンサルティング会社B | USD 36.41 B (2024) | より狭い対象範囲を適用しているとみられ、一部の混合材料柔軟構造や非食品需要の一部を除外している可能性があり、これがより広範な柔軟包装の定義に比べて総額を圧縮している。 |

この差異は主に範囲の境界と測定年から生じ、さらに材料や国ごとの価格変化の扱い方によっても生じる。市場が明確な需要指標に結び付けられ、国別パターンと相互検証された場合、その結果は計画上の意思決定にとってより再現しやすく説明しやすいものとなる。

レポートで回答される主要な質問

2026年から2031年にかけての欧州フレキシブル包装セクターの予測年平均成長率(CAGR)はどのくらいですか?

市場は2026年から2031年の期間にCAGR 2.94%で拡大する見込みです。

最も急速な拡大が見込まれる素材グループはどれですか?

バイオプラスチックおよびその他のコンポスタブル素材が、2031年までにCAGR 4.21%で最も急速に成長する見込みです。

モノマテリアルのポリエチレンおよびポリプロピレンフィルムが多層ラミネートに急速に取って代わっている理由は何ですか?

2030年までに施行されるEUのリサイクル可能性義務により、包装材は既存のリサイクルストリームに対応することが求められるため、ブランドオーナーは単一ポリマー構造への移行を進めており、これらの規則を満たしながら高額なEPR(拡大生産者責任)費用を回避しています。

2031年までに最も高い成長を示すと予測される国内市場はどこですか?

スペインは地中海食品の輸出とeコマース物流の拡大に牽引され、CAGR 4.13%で地域最高の成長を記録すると予測されています。

デジタル印刷はコンバーターのサプライチェーン戦略をどのように変革していますか?

デジタルおよびハイブリッド印刷機は版代を不要にし、500ユニット程度の少量ロットでも採算が取れるようになり、ブランドが多言語または限定版SKUを短期間で展開できるようになっています。

リサイクル可能な高バリア性レトルトパウチが重要なホワイトスペース機会となる理由は何ですか?

現在のアルミ箔構造は規制上の陳腐化に直面しているため、121℃の殺菌性能を持つモノポリマーパウチを提供できるコンバーターは、適合した代替品を求めるペットフードおよびレディミール(調理済み食品)ブランドからシェアを獲得できます。

最終更新日: