ヨーロッパ自動車エンジンオイル市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

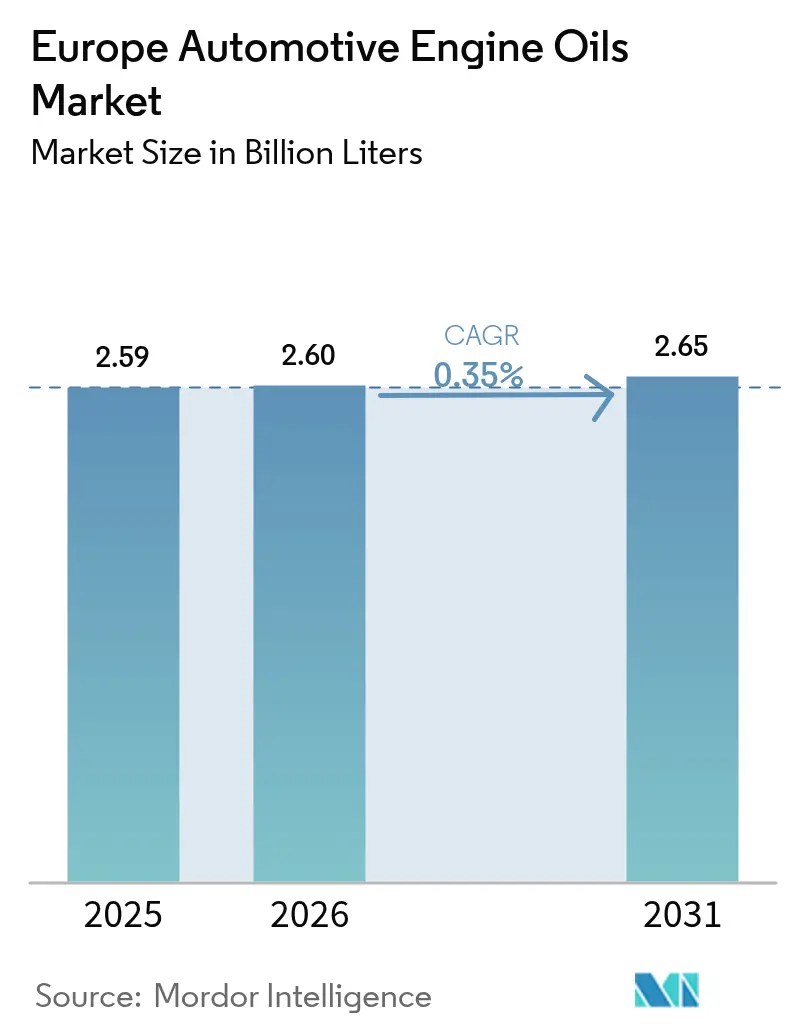

| 基準年の市場規模 (2025) | 2.59 十億リットル |

| 市場取引高 (2026) | 2.6 十億リットル |

| 市場取引高 (2031) | 2.65 十億リットル |

| 成長率 (2026 - 2031) | 0.35% CAGR |

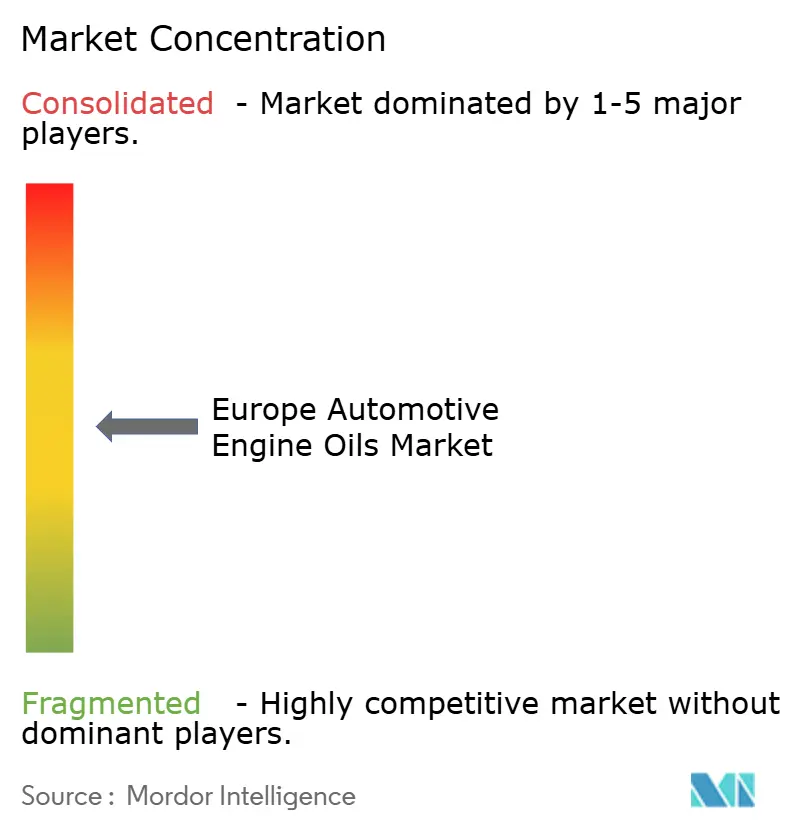

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるヨーロッパのAutomotive Engine Oils市場分析

ヨーロッパ自動車エンジンオイル市場規模は2026年に26億リットルと推定され、2025年の25億9,000万リットルから成長し、2031年には26億5,000万リットルとなる見通しで、2026年から2031年にかけて0.35%のCAGRで成長します。この緩やかな成長軌道は、バッテリー電気自動車が内燃機関の販売量を侵食するという構造的変化を反映していますが、大規模な老朽車両パーク、低粘度規制要件、およびハイブリッド車販売の増加が引き続き潤滑油需要を下支えしています。サプライヤーは、プレミアム合成油の研究開発を強化し、再生ベースオイル設備を拡充し、低SAPS・低粘度配合を優遇する厳格なOEM承認に仕様を合わせることで対応しています。競争激化は、純粋な生産量よりも技術差別化と持続可能性の実績を中心に展開されており、マージンの変動は原油価格の変動と添加剤供給の混乱に起因しています。欧州連合の「フィット・フォー55」パッケージ、各国の循環経済規制、廃油再生割当量といった政策的推進要因が、先進合成油およびバイオベース潤滑油へのシフトを加速させています。

主要レポートの要点

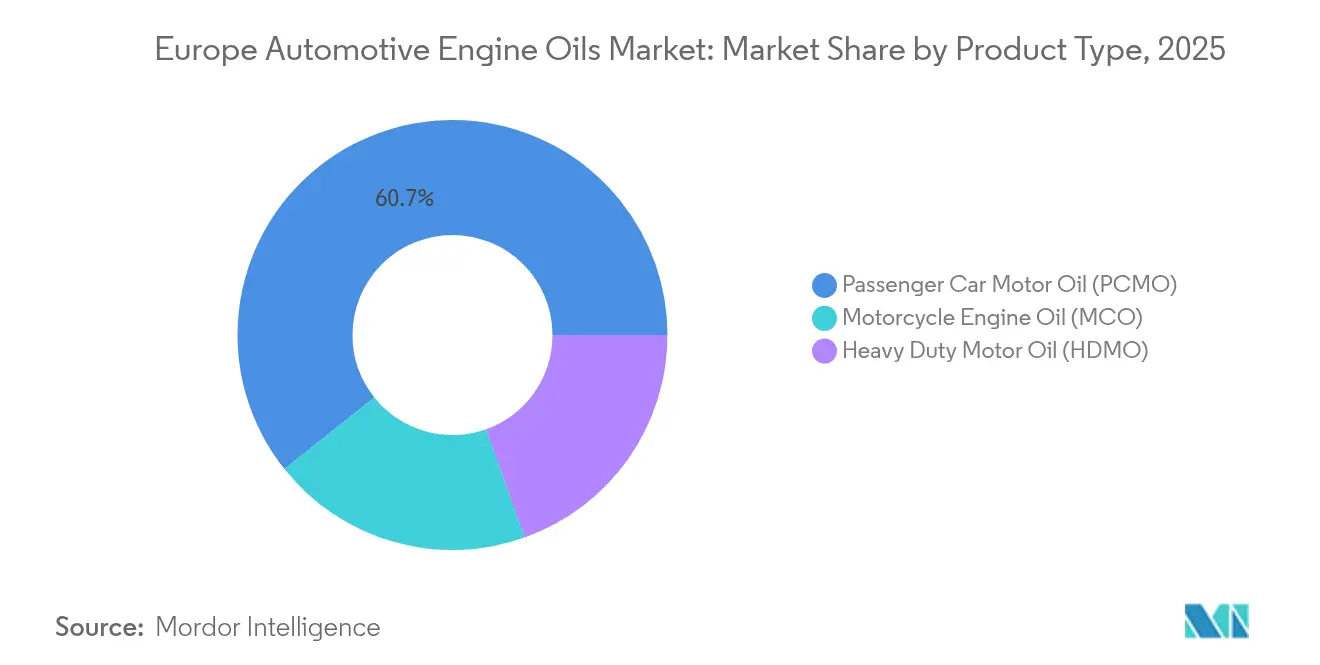

- 製品タイプ別では、乗用車用モーターオイルが2025年のヨーロッパ自動車エンジンオイル市場シェアの60.72%を占め、一方でオートバイ用エンジンオイルは2031年にかけて0.92%のCAGRで拡大すると予測されています。

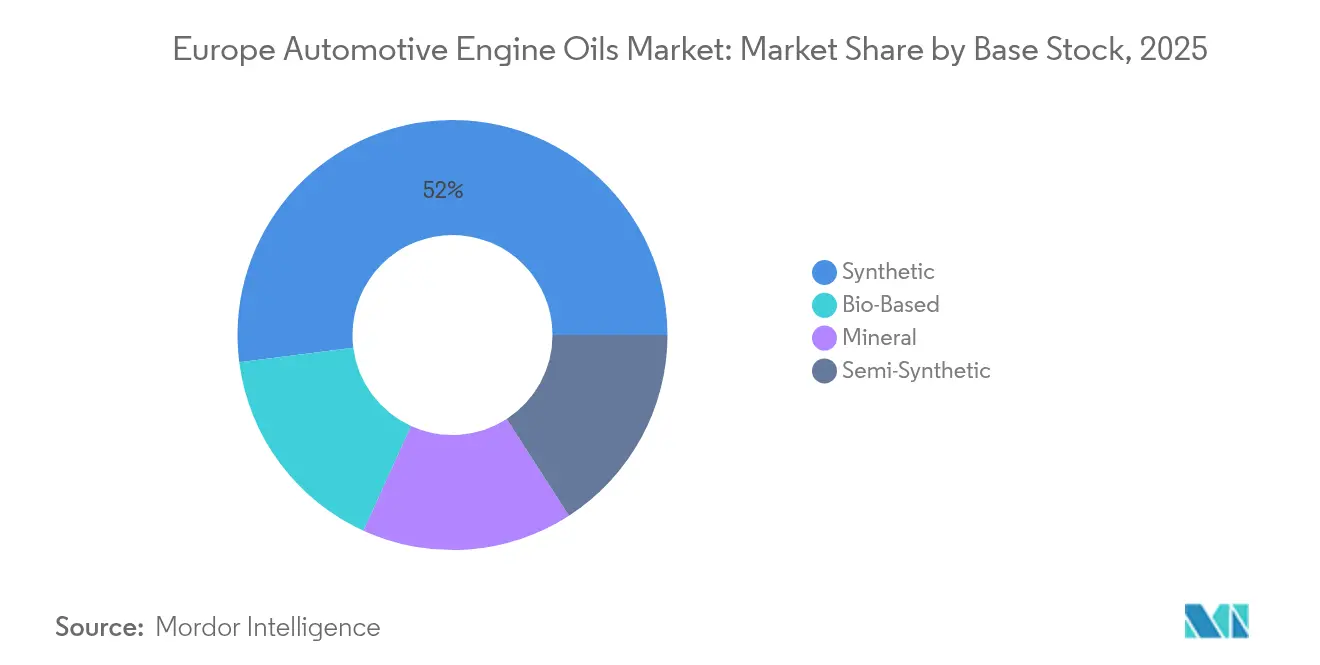

- ベースストック別では、合成油が2025年のヨーロッパ自動車エンジンオイル市場規模の52.02%のシェアを占め、バイオベース配合は2031年にかけて最も高い0.9%のCAGRを記録する見込みです。

- 地域別では、ロシアが2025年のヨーロッパ自動車エンジンオイル市場において19.05%の売上シェアを占め、ポーランドが見通し期間中に0.83%のCAGRで最も速い成長を記録する見通しです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

ヨーロッパ自動車エンジンオイル市場のトレンドとインサイト

推進要因影響分析*

| 推進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 欧州連合のCO₂および燃費目標が低粘度配合を推進 | +0.15% | EU主要市場、イギリスおよび北欧諸国への波及 | 中期(2~4年) |

| 老朽化した内燃機関車両パークがオイル交換量を維持 | +0.12% | 確立された車両フリートを持つドイツ、フランス、イタリア、スペイン | 長期(4年以上) |

| OEM仕様の増加がプレミアム合成油を推進 | +0.08% | ドイツ、北欧諸国、プレミアム車両市場 | 中期(2~4年) |

| ハイブリッド車の成長が低灰分・低粘度オイルを必要とする | +0.06% | 電動化をリードする西ヨーロッパ、北欧諸国 | 短期(2年以内) |

| 廃油再生割当量が再精製ベースオイル需要を促進 | +0.05% | 確立された回収システムを持つフランス、ドイツ、イタリア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

欧州連合のCO₂および燃費目標が低粘度配合を推進

今後のフリート全体のCO₂上限により、自動車メーカーは測定可能な燃費向上をもたらす超薄型0W-20、さらには0W-16グレードを指定せざるを得なくなります。フォルクスワーゲンは2025年にTSIエンジンファミリー全体を0W-20サービスフィルへ移行し、アフターマーケットワークショップがグループIIIおよびポリアルファオレフィン含有量の高い先進合成油を在庫に持つよう促しました[1]欧州環境機関、「廃油」、eea.europa.eu。低粘度グレードは20~30%の価格プレミアムを誇ります。なぜなら、より重い5W-30および10W-40オイルは粘度・温度目標を達成できないからです。この義務化により、ヨーロッパ自動車エンジンオイル市場における高性能ベースストックおよびプレミアム添加剤パッケージへの需要が高まる一方、従来グレードはコモディティ化が進んでいます。

老朽化した内燃機関車両パークがオイル交換量を維持

ドイツの平均乗用車年齢は2024年に10.1年へと上昇し、フランス、イタリア、スペインでも同様の傾向が見られます[2]連邦自動車交通局、「車両登録統計」、kba.de。旧型エンジンはより頻繁なオイル交換を必要とし、従来型または部分合成配合に対応できるため、電動化による量的損失を相殺しています。車両が保証期間を過ぎると独立系ワークショップがこの交換需要の大部分を取り込み、新車電動化が進む中でもヨーロッパ自動車エンジンオイル市場の基本的な潤滑油需要を維持しています。

OEM仕様の増加がプレミアム合成油を推進

メルセデス・ベンツはハイブリッドモデル向けにMB承認229.72を導入し、BMWは2024年にロングライフ-17 FE+を発売し、昨年だけで40件以上の新しい承認を追加しました。ワークショップは独自仕様の増大するマトリックスに対応しなければならず、非準拠の場合は保証が無効になることもあります。この複雑さにより、広範な承認ポートフォリオを持つサプライヤーのプレミアム合成油が定着し、ヨーロッパ自動車エンジンオイル市場における価格の回復力が強化されています。

廃油再生割当量が再精製ベースオイル需要を促進

EU循環経済法により、加盟国は2030年までに収集した廃油の最低85%を再生することが求められ、フランス、ドイツ、イタリアで再精製所への投資ウェーブが始まっています。サプライヤーは性能を損なうことなく持続可能性目標を達成するためにリサイクルベースストックをプレミアムブレンドに組み込み、ヨーロッパ自動車エンジンオイル市場に新たな競争次元を加えています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| BEV普及の加速が長期的な内燃機関プールを縮小 | -0.18% | 普及をリードする北欧諸国、オランダ、ドイツ | 長期(4年以上) |

| 原油および添加剤供給コストの変動がマージンを圧迫 | -0.08% | ヨーロッパの中小ブレンダーに特に圧力をかけるグローバルな影響 | 短期(2年以内) |

| OEMのライフタイムフィルおよびセンサーがドレン間隔を延長 | -0.12% | 先進車両技術採用が進むドイツ、プレミアム市場 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

BEV普及の加速が長期的な内燃機関プールを縮小

バッテリー電気自動車は2024年の欧州新車登録の14.6%を占め、そのシェアは2035年までに走行フリートの30%を超える可能性があります。北欧市場はすでに潤滑油量の縮小を示しており、内燃機関需要に大きく依存するサプライヤーへの将来的な圧力を示しています。電動化隣接流体への多角化を欠くヨーロッパ自動車エンジンオイル市場の参加者にとって、縮小リスクは最も大きく迫っています。

原油および添加剤供給コストの変動がマージンを圧迫

原油価格の急騰と添加剤不足が原材料コストを押し上げ、調達力の乏しい中小規模のブレンダーを苦しめています。多くは価格を引き上げるか製品ラインを縮小することで対応していますが、投入コストの変動激化は依然としてマージンを圧迫しており、特にヨーロッパ自動車エンジンオイル市場の価格に敏感な鉱物油セグメントで顕著です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:乗用車用モーターオイルの支配的地位がオートバイ用エンジンオイルの成長課題に直面

乗用車用モーターオイルは2025年の欧州自動車エンジンオイル市場の60.72%を占めました。PCMOの数量は2億5,000万台の乗用車フリートから恩恵を受けていますが、フリートの電動化がマイル走行量回復を相殺するため成長は横ばいのままです。プレミアム完全合成0W-20および0W-16配合はドレン間隔を30,000キロメートルまで延長し、OEMがエンジンを保護しながら低い所有コストを宣伝できるようにしています。独立系ガレージが流通をリードしていますが、OEM承認が交渉の余地がない工場充填ビジネスでは正規ディーラーチャネルが高マージンを維持しています。

オートバイ用エンジンオイルは2031年にかけて最速の0.92% CAGRを達成すると期待されています。都市渋滞、ラストワンマイル配送、レクリエーション走行が二輪車需要を押し上げ、特にイタリア、スペイン、フランスで顕著です。高性能オートバイはシェア安定性、ウェットクラッチ適合性、耐熱性を持つJASO MA2オイルを必要とし、プレミアム価格設定を促進しています。ディーラーネットワークを育成しレーシングイベントを後援するヨーロッパ自動車エンジンオイル市場の参加者は、リッター当たりの高価格を受け入れる愛好家のブランドロイヤルティを獲得しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ベースストック別:合成油のリーダーシップがバイオベースの革新に直面

合成油は2025年の欧州自動車エンジンオイル市場シェアの52.02%を占めました。グループIIIおよびPAOの高配合ブレンドは優れた低温始動粘度と酸化安定性を発揮し、燃費および長期サービス間隔というOEM目標に合致しています。部分合成製品はコスト意識の高いドライバーに対して価格と性能のギャップを埋めています。

バイオベース潤滑油は主導的な0.9%のCAGRを記録しています。EUエコラベルプログラムと企業の持続可能性公約が採用を促進し、再生ベースストックが循環経済基準を満たしています。TotalEnergiesはステランティスと協力してOEM耐久性基準を満たすリサイクルコンテンツエンジンオイルを発売しました。供給規模が拡大するにつれてコスト均衡が近づき、欧州自動車エンジンオイル市場全体で従来の鉱物油配合からシェアを切り取る位置にバイオベースブレンドが置かれています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

ロシアは2025年の欧州自動車エンジンオイル市場において19.05%の数量を生み出しました。4,500万台の乗用車フリートに加え、資源採掘に従事する重荷重フリートが旺盛な潤滑油需要を維持しています。制裁措置が西側添加剤の輸入を妨げ、LUKOILやGazprom Neftなどの国内企業がアジアから代替化学品を調達しながら現地配合開発を強化するよう促しました。流通は主に燃料スタンドチャネルと独立系小売業者を通じて行われていますが、プレミアム合成油の普及は西ヨーロッパに遅れており、将来的な付加価値成長の余地を残しています。

ポーランドは0.83% CAGRで最も急成長する国内市場を代表しています。ステランティス、フォルクスワーゲン、トヨタによるOEM投資が工場充填要件を拡大し、可処分所得の上昇が車両保有台数の増加を支えています。アフターマーケット量は、部分合成アップグレードに傾倒する比較的若いが拡大中の乗用車フリートから恩恵を受けています。産業高度化のための政府インセンティブも製油所建設を促進し、欧州自動車エンジンオイル市場における国内循環経済設備の強化を図っています。

ドイツ、フランス、イタリア、スペインは数量が横ばいながらもプレミアム化が進む成熟したコアを形成しています。ドイツ消費者は最も高い合成油採用率を示しており、0W-20が新車の支配的グレードとなっています。フランスはリサイクルコンテンツの展開を推進しており、イタリアとスペインは好ましい気候と走行文化によりオートバイ用潤滑油に成長の余地があります。北欧諸国は低温および高BEV特殊流体のテストベッドを提供し、広範なヨーロッパ自動車エンジンオイル市場の将来製品ロードマップを形成しています。

競争環境

ヨーロッパ自動車エンジンオイル市場は中程度の分散を示しています。中規模の地域プレーヤーはアジリティと地元ブランディングで競争しています。LIQUI MOLYはモータースポーツスポンサーシップと愛好家マーケティングによってドイツでシェアを獲得し、Wolf OilはOEM承認のプライベートラベル製品を提供することでベネルクスで成長しています。戦略的重点は数量から持続可能性ポジショニングへとシフトしています。サプライヤーはカーボンニュートラル生産、低炭素包装、および正確なオイル選択についてワークショップをガイドするデジタルサービスプラットフォームを推進し、欧州自動車エンジンオイル市場でプレミアムを守りながらサービス価値を付加しています。

ヨーロッパ自動車エンジンオイル産業リーダー

BP plc

Exxon Mobil Corporation

FUCHS

Shell plc

TotalEnergies

- *免責事項:主要選手の並び順不同

最近の業界の動向

- 2025年1月:LIQUI MOLYは、ベルトインオイルアーキテクチャにおける研磨摩耗を緩和するため、ウェットタイミングベルトを備えたPSAエンジン向けにステランティスFPW9.55535/03を満たすエンジンオイル配合を発表しました。

- 2023年11月:テルコはデンマークで自動車用フルレンジをカバーするようCastrol販売代理店契約を拡大し、北欧およびバルト諸国の潤滑油カバレッジを強化しました。

ヨーロッパ自動車エンジンオイル市場レポートのスコープ

| 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| 重荷重用モーターオイル(HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード | |

| オートバイ用エンジンオイル(MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| 単一グレード | |

| その他のグレード |

| 鉱物油 |

| 合成油 |

| 部分合成油 |

| バイオベース油 |

| ドイツ |

| イギリス |

| フランス |

| イタリア |

| スペイン |

| 北欧諸国 |

| ロシア |

| その他のヨーロッパ |

| 製品タイプ別 | 乗用車用モーターオイル(PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| 重荷重用モーターオイル(HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| オートバイ用エンジンオイル(MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| 単一グレード | ||

| その他のグレード | ||

| ベースストック別 | 鉱物油 | |

| 合成油 | ||

| 部分合成油 | ||

| バイオベース油 | ||

| 地域別 | ドイツ | |

| イギリス | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他のヨーロッパ | ||

レポートで回答された主要な質問

2031年までの欧州における潤滑油需要の予測数量は?

ヨーロッパ自動車エンジンオイル市場は2031年までに26億5,000万リットルに達する見通しで、2026年からごくわずかな増加にとどまります。

欧州においてバイオベースエンジンオイルはどのくらいの速度で成長しますか?

バイオベース配合は循環経済義務がリサイクルコンテンツ採用を促進するにつれ、2031年にかけて0.9%のCAGRで拡大する見込みです。

最も急速に成長している樹脂タイプはどれですか?

オートバイ用エンジンオイルは都市モビリティトレンドと南欧における高性能バイクの人気を背景に、0.92%のCAGRでリードしています。

低粘度オイルがプレミアム価格を命じる理由は何ですか?

これらは自動車メーカーがCO₂目標を達成するのに役立ち、先進合成ベースストックを必要とするため、サプライヤーはより重いグレードより20~30%高い価格設定が可能です。

最も強い成長見通しを提供する国はどこですか?

ポーランドは車両生産の拡大と消費者所有の増加に後押しされ、0.83%のCAGRで見通しのトップとなっています。

最終更新日: